从Aave到Ether.fi:谁在链上信用体系中捕获了最多价值?

- 核心观点:借贷协议是DeFi信用价值链中价值捕获最强的环节。

- 关键要素:

- 金库支付给借贷协议的利息超过其自身收入。

- 借贷协议收入取决于借款规模,相对稳定且可观。

- 借贷层创造的经济价值超过上游资产发行方。

- 市场影响:凸显借贷协议核心地位,挑战“分发为王”叙事。

- 时效性标注:中期影响。

作者 | @SilvioBusonero

编译 | Odaily 星球日报(@OdailyChina)

译者 | 叮当(@XiaMiPP)

随着 DeFi 世界中金库(Vault)与策展人(Curator)的市场份额不断提升,市场开始质疑:借贷协议是否正在被不断压缩利润空间?借贷不再是一门好生意?

但如果将视角放回到整个链上信用价值链中,结论恰恰相反。借贷协议依然占据着这条价值链中最坚固的护城河。我们可以用数据来量化这一点。

在 Aave 和 SparkLend 上,金库向借贷协议支付的利息费用,实际上超过了金库自身所创造的收入。这一事实,直接挑战了“分发即王道”的主流叙事。

至少在借贷领域,分发并不是王。

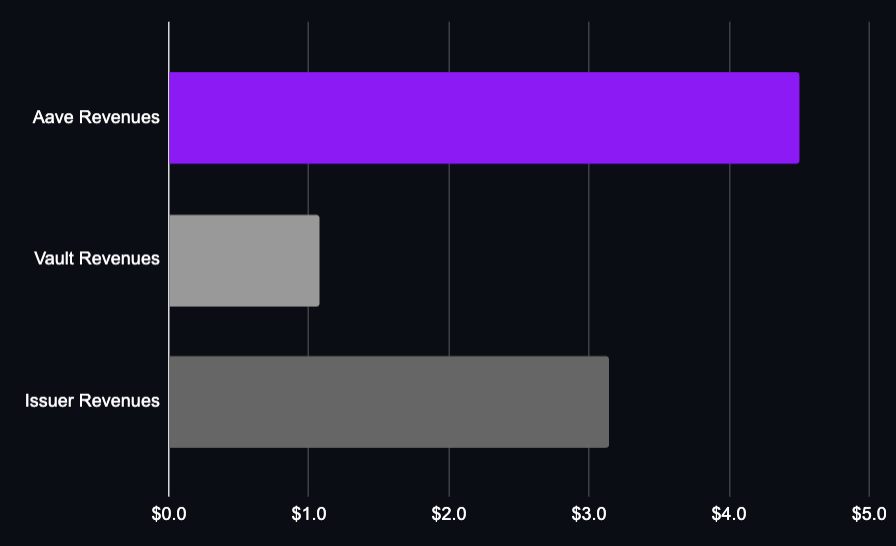

简单来说:Aave 不仅赚得比构建在其之上的各类金库更多,甚至也超过了那些被用于借贷的资产发行方,例如 Lido、Ether.fi。

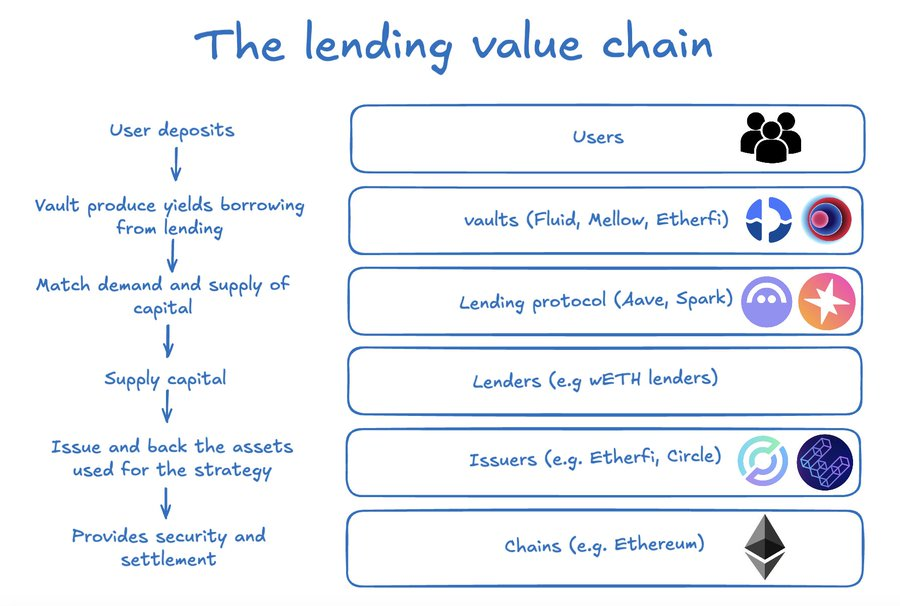

为了理解其中原因,我们需要拆解 DeFi 借贷的完整价值链,并顺着资金与费用的流向,重新审视各个角色的价值捕获能力。

借贷价值链拆解

整个借贷市场的年化收入规模已经超过 1 亿美元。这部分价值并非由单一环节产生,而是由一整套复杂的堆栈共同构成:底层结算区块链、资产发行方、资金出借者、借贷协议本身以及负责分发与策略执行的金库。

在此前的文章中我们已经提到,当前借贷市场的大量使用场景,源自基差交易与流动性挖矿机会,并拆解了其中的主要策略逻辑。

那么,究竟是谁在真实地“需求”借贷市场中的资本?

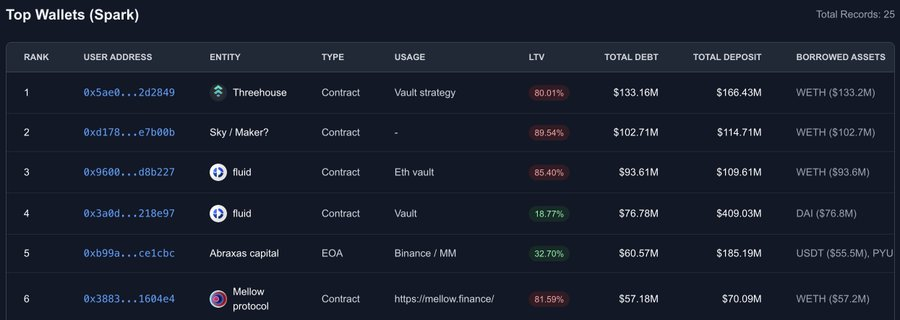

我分析了 Aave 与 SparkLend 上排名前 50 的钱包地址,并对主要借款方进行了标注。

- 最大的借款方是 Fluid、Treehouse、Mellow、Ether.fi、Lido 等各类金库与策略平台(同时也是资产发行方)。它们掌握着面向终端用户的分发能力,帮助用户在无需自行管理复杂循环与风险的前提下,获取更高收益。

- 还有一些大型机构资金方,如 Abraxas Capital,将外部资本部署进类似策略中,其经济模型在本质上与金库非常接近。

但金库并不是全部。在这条链路中,至少包含以下几类参与者:

- 用户:存入资产,希望通过金库或策略管理人获取额外收益

- 借贷协议:提供基础设施与流动性撮合,通过向借款端收取利息并抽取一定比例作为协议收入

- 出借者:资本供给方,既可能是普通用户,也可能是其他金库

- 资产发行方:多数链上借贷资产都有底层支撑资产,其本身会产生收益,部分由发行方捕获

- 区块链网络:一切活动发生的底层“轨道”

借贷协议赚得比下游金库更多

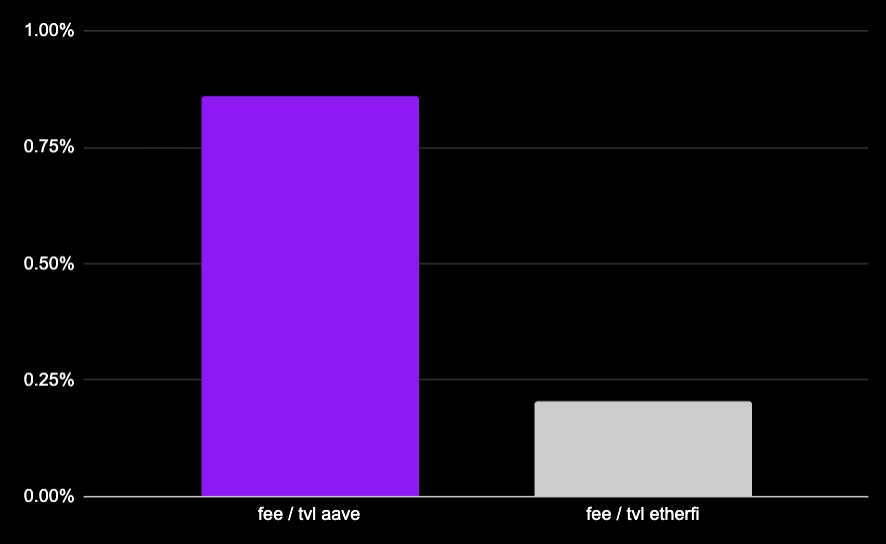

以 Ether.fi 的 ETH 流动性质押金库为例。它是 Aave 上第二大的借款方,未偿还贷款规模约 15 亿美元。该策略本身非常典型:

- 存入 weETH(约 +2.9%)

- 借出 wETH(约 –2%)

- 金库对 TVL 收取 0.5% 的平台管理费

在 Ether.fi 的总 TVL 中,大约 2.15 亿美元是实际部署在 Aave 上的净流动性。这部分 TVL 每年为金库带来约 107 万美元的平台费用收入。

但与此同时,该策略每年需向 Aave 支付约 450 万美元的利息费用(计算方式:15 亿美元借款 × 2% 借款 APY × 15% 储备因子)。

即便是在 DeFi 中规模最大、运行最成功的循环策略之一,借贷协议获取的价值,仍然是金库的数倍。

当然,Ether.fi 同时也是 weETH 的发行方,这个金库本身也在直接创造 weETH 的需求。

但即便将金库策略收益 + 资产发行方收益一并考虑,借贷层(Aave)所创造的经济价值,仍然更高。

换言之,借贷协议是整条堆栈中价值增量最大的环节。

我们可以对其他常用的金库进行同样的分析:

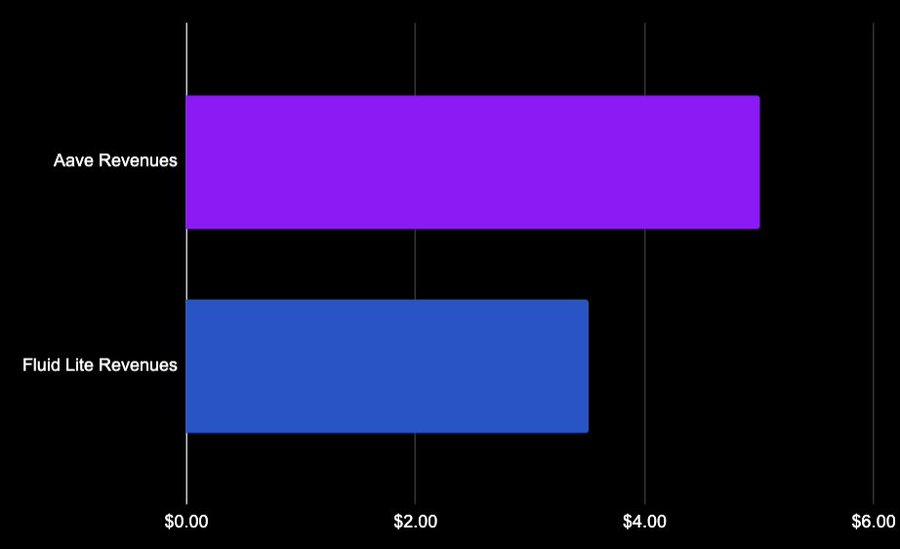

Fluid Lite ETH:20% 绩效费 + 0.05% 退出费,不收平台管理费。从 Aave 借入 17 亿美元 wETH,支付约 3300 万美元利息,其中约 500 万美元归 Aave,Fluid 自身收入接近 400 万美元。

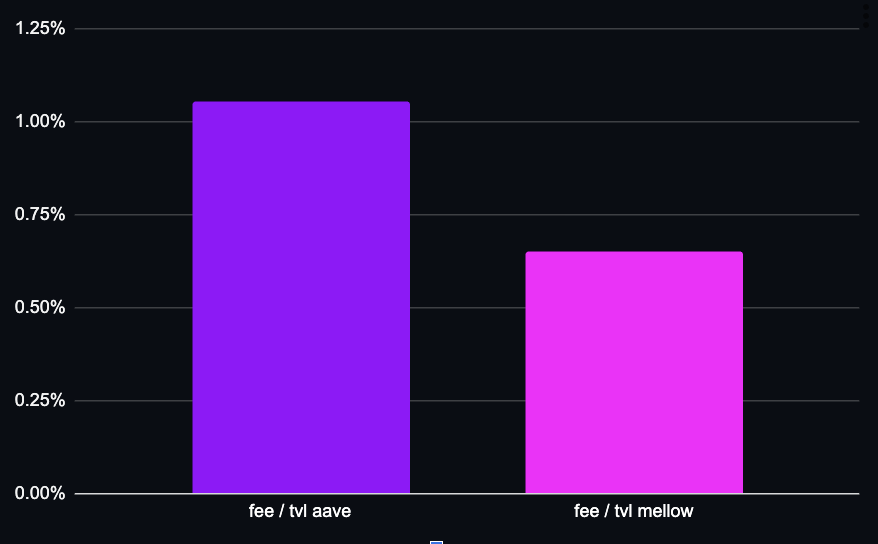

Mellow 协议 strETH 收取 10% 绩效费,借款规模 1.65 亿美元,TVL 仅约 3700 万美元。我们再次看到,在 TVL 维度下,Aave 捕获的价值再次超过金库本身。

我们再来看一个例子,在以太坊上排名第二的借贷协议 SparkLend 中,Treehouse 是重要参与者之一,运行 ETH 循环策略:

- TVL 约 3400 万美元

- 借入 1.33 亿美元

- 仅对高于 2.6% 的边际收益收取绩效费

SparkLend 作为借贷协议,在 TVL 维度上的价值捕获能力,高于金库。

金库的定价结构,对其自身可捕获价值影响巨大;但对借贷协议而言,其收入更多取决于借款名义规模,相对稳定。

即便转向以美元计价的策略,虽然杠杆率更低,但更高的利率水平往往会抵消这一影响。我并不认为结论会发生根本性变化。

在相对封闭的市场中,更多价值可能会向策展人流动,例如 Stakehouse Prime Vault(26% 绩效费,Morpho 提供激励)。但这并非 Morpho 定价机制的终局状态,策展人本身也在与其他平台进行分发合作。

借贷协议 vs 资产发行方

那么问题来了:做 Aave 好,还是做 Lido 好?

这个问题比比较金库更复杂,因为质押资产不仅自身产生收益,还会通过借贷市场间接为协议创造稳定币利息收入。我们只能进行近似估算。

Lido 在以太坊核心市场中约有 44.2 亿美元资产,被用于支撑借贷头寸,年化绩效费收入约 1100 万美元。

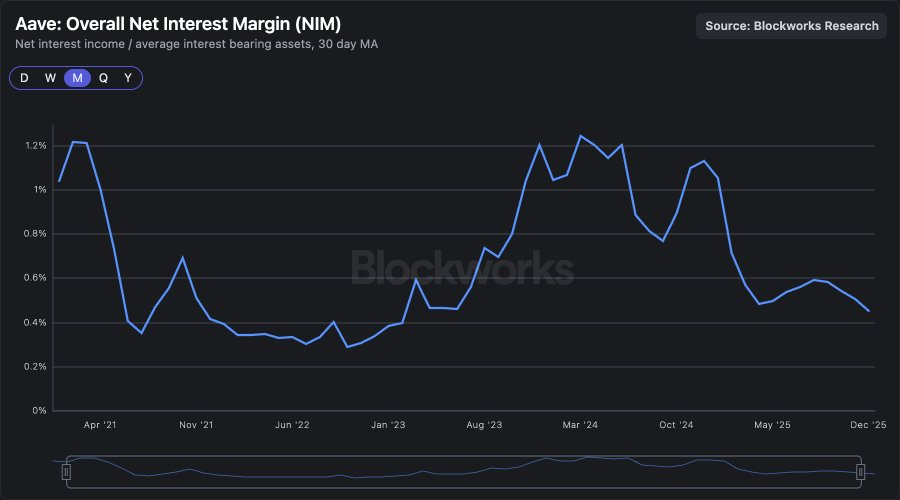

这些头寸大致等比例支持 ETH 与稳定币借贷。以当前约 0.4% 的净利差(NIM)计算,对应的借贷收益约 1700 万美元,已经明显高于 Lido 的直接收益(而且这是历史偏低的 NIM 水平)。

借贷协议的真正护城河

如果仅用传统金融的存款盈利模型来对比,DeFi 借贷协议看起来似乎是一个低利润行业。但这种对比,忽略了护城河真正所在的位置。

在链上信用体系中,借贷协议捕获的价值,超过下游分发层,也在整体上超过上游资产发行方。

单独看,借贷似乎是薄利生意;但放在完整的信用堆栈中,它却是相对于所有其他参与者——金库、发行方、分发渠道——价值捕获能力最强的一层。