BitMEX Alpha: 西联汇款会是稳定币赛道中的非对称交易机会吗?

- 核心观点:稳定币价值在于分发渠道,而非铸造。

- 关键要素:

- 90%稳定币交易仍限于币圈内。

- Circle因缺乏渠道,利润被合作伙伴侵蚀。

- 西联汇款拥有现成分发网络与合规体系。

- 市场影响:渠道方价值或被重估,挑战纯发行商估值逻辑。

- 时效性标注:中期影响。

稳定币已成为加密货币领域为数不多的“强pmf”产品。其供应量已达 2,500 亿美元且预计将持续增长,日均结算量高达数百亿美元,其作为互联网“美元 API”的角色也日益清晰。

然而,当投资者试图寻找最佳标的以利用稳定币叙事获利时,最显而易见的标的——Circle ($CRCL)——未必能提供最佳的风险回报比。相反,西联汇款 (Western Union, WU) 这家坐拥所谓“过气”汇款业务、却有着双位数股息收益率的老牌巨头,正悄然从分发渠道的方向切入,将自身接入稳定币的趋势中。

在今天的文章中,我们将深入探讨如何更好地把握稳定币的增长红利:价值究竟在于稳定币的铸造 ,还是在于对*“最后一公里”分发渠道“ 的掌控?

目前稳定币的应用场景

“最后一公里”难题:西联汇款 (Western Union) 会是稳定币赛道中的非对称交易机会吗?

稳定币已成为加密货币领域为数不多的“清流”产品之一。其供应量已达 2,500 亿美元且预计将持续增长,日均结算量高达数百亿美元,其作为互联网“美元 API”的角色也日益清晰。

然而,当投资者试图寻找最佳标的以利用稳定币叙事获利时,最显而易见的代码——Circle ($CRCL)——未必能提供最佳的风险回报比。相反,西联汇款 (Western Union, WU) 这家坐拥所谓“过气”汇款业务、却有着双位数股息收益率的老牌巨头,正悄然从相反的方向切入,将自身接入这一稳定币的宏大趋势中。

在今天的文章中,我们将深入探讨如何更好地把握稳定币的增长红利:价值究竟在于稳定币的铸造 (minting),还是在于对**“最后一公里”分发渠道 (last-mile distribution)** 的掌控?

稳定币的现代应用场景

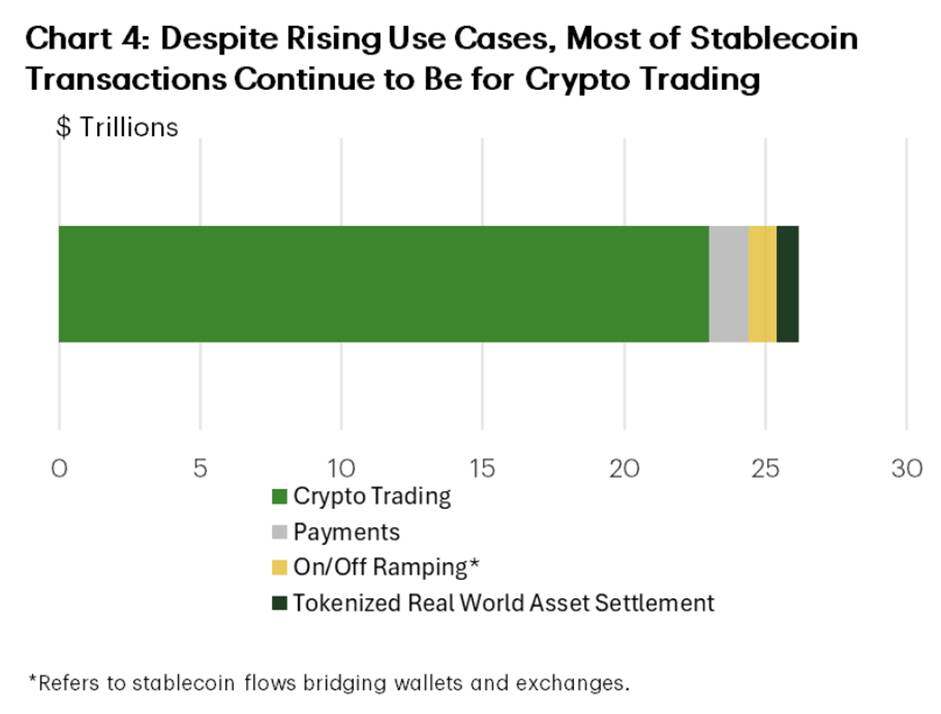

目前,稳定币交易量最高的场景仍然集中在币圈内:

道明经济 (TD Economics) 数据显示:

● 约 90% 的稳定币交易量与交易所、交易台和 DeFi 协议之间的交易、抵押及机构结算相关。

● 仅有不到 10% 用于“现实世界”支付。

● 在这其中,P2P 和汇款仅占资金流的 3% 左右。

因此,“稳定币将扼杀传统金融 (TradFi)”的论调目前来看为时尚早。如今,现实世界的支付仍然主要通过银行、转账运营商和卡组织网络进行。

为了兑现其炒作的预期,稳定币必须渗透并取代现有的现实世界用例。主流预测认为,由于区块链转账相较于传统代理行模式最高可降低 70% 的底层结算成本,到 2030 年,稳定币在跨境支付量中的占比将达到 20% 左右。

跨境支付将是稳定币扩张中最具潜力的用例之一。我们认为,目前稳定币采用率的缺口主要归因于分发渠道 (distribution),而这正是西联汇款 170 多年来一直处于领先地位的领域——也是 Circle 希望 USDC 能够触达的地方。

Circle 的困境:购买分发渠道的代价

Circle 的商业模式非常典型:发行 USDC,将储备金投资于短期国债,并赚取净息差 (NIM)。然而,作为一个缺乏原生用户群的基础设施提供商,Circle 面临着高昂的“分发税”。

由于 Circle 并不拥有终端客户,它必须通过购买渠道来获取。为了推广 USDC,Circle 被迫提供激励措施,让交易所和钱包优先选择其代币,而非竞争对手(如 USDT)。这种动态在其与 Coinbase 的关系中最为明显。公开披露的信息显示,Coinbase 仅仅作为分发漏斗,就拿走了 USDC 储备金产生的大部分经济收益——通常占总利息收入的 50% 以上。

这揭示了其盈利质量的脆弱性——随着 USDC 供应量的扩大,Circle 的“分发、交易及其他”成本也在激进增长,增速甚至超过了传统的经营杠杆效应。

本质上,Circle 是一家公用事业提供商,但其边际获客成本却居高不下,因为每一个新用户实际上都需要一份收入分成协议。该公司的估值逻辑被视为高增长的金融科技公司,但其收益却严重受制于掌控客户关系的合作伙伴。就算Circle正在构建自己的L1和银行牌照,但是这些同样需要提供足够吸引力的补贴才会吸引到用户。

Circle 的优势是实实在在的:

● 拥有最受信任的法币支持稳定币之一;

● 监管定位稳固;

● 作为目前流通量第二大的稳定币,已深度集成到加密货币交易和链上基础设施中。

但其劣势同样明显:

● 缺乏零售分发渠道;

● 严重依赖 Coinbase 等合作伙伴;

● 收益不仅取决于 USDC 的采用率,更取决于在向合作伙伴支付费用后,其自身还能保留多少利润。

西联汇款 (Western Union):旧瓶装新酒

西联汇款切入稳定币的角度在很大程度上被市场忽视了:它已经拥有了 Circle 正在花钱购买的分发渠道。

它已掌握分发网络:

● 在 200 多个国家/地区拥有数十万个实体网点。

● 深度渗透至现金交易量巨大的移民汇款走廊。

● 拥有一套极难复制的合规体系和牌照组合,尤其是在高风险司法管辖区。

最重要的是,西联汇款无需向 Coinbase 支付收入分成即可触达客户。在许多汇款走廊中,它早已是客户几十年来的默认选择。

目前,西联汇款通过传统技术和经济模式将其分发网络变现: 即现金汇款的手续费加外汇点差 (FX spread)。这种经济效益非常可观,这也解释了为何尽管面临稳定币增长带来的挑战,西联汇款依然是一家盈利能力强、现金流充沛的企业。

现在,它正在底层叠加稳定币技术。

通过推出自有的美元稳定币 (USDPT) 并建立“数字资产网络” (Digital Asset Network),西联汇款的:

● 前端(品牌、代理商、受信任的支付网点)保持不变;

● 后端(结算通道和浮存金)迁移至稳定币模式。

这赋予了西联汇款两个 Circle 无法同时兼备的杠杆:

- 在拥有自有分发渠道的地方,它仍可收取手续费和点差。

- 它可以像稳定币发行商一样,开始利用浮存金和链上结算进行变现。

Circle 必须为分发支付高昂成本,然后试图最大化其在浮存金收益中的份额;而西联汇款早已拥有分发渠道并从中获利,现在的稳定币浮存金相当于为其增加了一条额外的收入流。

西联汇款的执行风险:点差”成瘾 vs. 区块链效率

1975 年,柯达工程师 Steven Sasson 发明了第一台数码相机。当他向公司高层展示时,得到的回复成为了企业自杀的教科书式定义:“这玩意儿挺好——但别告诉任何人。”

柯达为了保护其高利润的胶卷业务,雪藏了这项技术。他们选择了现金奶牛,而无视了高科技产品会降低成本并迭代旧产品这个必然发生的转变,最终在转型到来时沦为时代的遗迹。

今天,西联汇款 ($WU) 正站在同样的悬崖边。它能否为了在数字化转型中生存,而自我蚕食 其传统的现金奶牛业务?

“点差”成瘾 vs. 区块链效率: 如上图所示,西联汇款的盈利能力严重依赖外汇点差——即货币兑换的加价。稳定币叙事承诺近乎零的结算成本,但对西联汇款而言,效率带来了利益冲突。如果他们转向透明的链上通道,就有可能压缩驱动其利润底线的外汇点差。

估值分析:价值陷阱 vs. 增长陷阱

这两家实体在估值上的背离,呈现了一个典型的市场低效案例。

西联汇款被定价为一家陷入困境的企业。 仅为 4 倍的市盈率 (P/E) 和 10% 的股息收益率,表明市场已在定价中计入了其特许经营权将被数字颠覆者缓慢且不可避免地侵蚀的预期。这种观点主要聚焦于“创新者的窘境”——担心数字钱包将蚕食西联汇款高利润的现金业务。虽然这一观点并非毫无道理(数字业务占收入的约 15% 且在增长,而零售现金业务正在疲软),但它似乎忽略了稳定币业务转型的期权价值 。

相反,Circle 的定价则基于完美预期,嵌入了对其长期市场份额以及在高利率环境下不受监管铸币税 (seigniorage) 持久性的乐观假设。投资者正在为一个未来支付溢价,在这个未来中,Circle 不仅要战胜 Tether,还要应对不可避免的银行发行稳定币和央行数字货币 (CBDC)。

结论:考虑做多西联汇款 ($WU)

对于正在围绕“稳定币将彻底改变跨境金融”这一论点构建投资组合的交易者而言,一家拥有丰富分发资源的老牌巨头是投资一家资本密集型的稳定币发行商估值的1/7。

● Circle 代表了稳定币这个类别的高 Beta、纯粹的稳定币敞口,但并非是稳定币的绝对龙头,并伴随着重大的利润率压缩担忧。

● 西联汇款 代表了对该技术应用的一种深度价值、非对称押注。它提供了一个对其数字化转型成功的“免费看涨期权”,并由巨大的现金流和假定失败的低估值提供安全垫。如果西联汇款能成功整合稳定币通道以捍卫利润率并精简结算流程,其随后的估值倍数扩张可能会跑赢纯发行商的线性增长轨迹。

在争夺美元数字化的竞赛中,得用户者得天下。西联汇款拥有用户;而 Circle 还在通过“补贴”来获取用户。