10.11后冷思考:交易所如何平衡“相对公平”与“绝对透明”?

- 核心观点:DEX与CEX竞争焦点转向透明度。

- 关键要素:

- 币安技术故障引发193亿美元清算。

- Hyperliquid链上交易实现透明可验证。

- DEX市场份额增至现货19%、合约14%。

- 市场影响:推动交易所透明化与责任明晰化。

- 时效性标注:中期影响。

原创 | Odaily 星球日报(@OdailyChina)

作者|Golem(@web 3_golem)

“10.11”史诗级下跌日虽然已经落幕,市场也在逐步修复中,但这次大跌创造的单日历史最高清算(193 亿美元)仍给市场留下阴影。许多投资者认为口无遮拦特朗普应背第一黑锅,也有矛头指向币安,坚称 USDE、BNSOL 和 WBETH 价格脱钩是市场进一步下跌的主因。

币安官方将此次脱钩问题解释为市场整体受挫下部分平台模块短暂出现的技术故障,至于个别现货交易对出现的极端低价情况,主要由历史限价单在单边流动性下被触发、UI 显示精度问题等原因造成。

币安承担了平台责任,为因 USDE、BNSOL 及 WBETH 脱锚导致的抵押品爆仓损失的用户进行补偿,总金额达 2.83 亿美元。尽管如此,部分投资者依然不买账,认为币安应对山寨崩盘同时负责,并重提中心化交易所“市场操纵”、“数据黑盒”、“故意拔网线”等问题。

10 月 13 日,Hyperliquid 联合创始人 Jeff.hl 也与币安创始人 CZ 在社交平台隔空互呛。Jeff.hl 率先 发文称,Hyperliquid 的所有订单、交易及清算均在链上执行,具有透明可验证性,但一些中心化交易所(CEX)在清算数据方面存在严重低报现象,同时还特别点名了币安。

对此,币安创始人 CZ 也迅速对所有的质疑进行了 回应,称“当其他人选择忽视、隐藏、推卸责任或攻击竞争对手时,关键的 BSC 生态参与者(包括币安、Venus 等)自掏腰包数亿美元以保护用户”,并认为这是不同的价值体系。

市场众说纷纭,没有任何一种方案能让市场所有参与者都满意,而在这个敏感期,Jeff.hl 公开对币安进行质疑,本质上反映出的是 CEX 与 DEX 在“相对公平”与“绝对透明”之间做出的不同取舍。

性能已不再是 DEX 与 CEX 之间的主要区别

在过去,虽然 DEX 被认为是加密交易所的终极形态,但市场份额依旧由 CEX 占领,主要原因在于 DEX 与 CEX 之间巨大的性能差距。交易高延迟、市场深度小、资金效率低、交易执行精度差等问题一直影响着交易者在 DEX 中的交易体验,因此哪怕 CEX 一直被诟病中心化风险,甚至爆过雷(FTX 事件),交易者最终还是会被在低延迟和易用性高的 CEX 交易。

但到了 2025 年,这些性能问题已不再是阻挠 DEX 扩展市场的主要障碍。以主打 CEX 级性能的 DEX Hyperliquid 为例,其采用的是链上中央限价订单簿(CLOB)模式,与过去的 AMM DEX 相比,性能有了质的飞跃,平均交易确认时间仅为 0.07 秒,与 CEX 相当。同时,虽然 Hyperliquid 上的一些“小众代币”仍然存在流动性不足、滑点高的问题,但在 BTC 和 ETH 等主流代币上,Hyperliquid 的交易滑点已低于 0.1%,可与 CEX 媲美。

随着性能差距逐渐缩小,2025 年至今,资金和交易者向 DEX 迁移的趋势确实在发生。

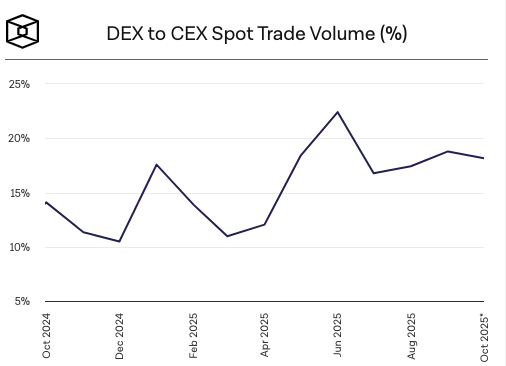

据 The Block 数据,在现货市场中,与 CEX 相比,2025 年 DEX 的市场份额整体呈增长态势,2025 年第三季度达到 19%。

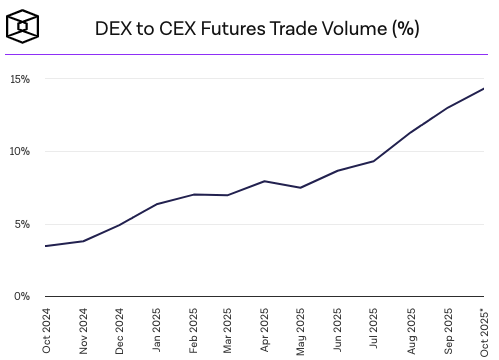

在永续合约市场中,DEX 的市场份额增长更为迅速,由 2024 年底 DEX 的合约市场仅为 CEX 的 4.9%,而到了 2025 年 10 月该数字增长至 14.33%。

在极端行情下,如今的 DEX 也经受住了考验。在“10.11”大跌后,Hyperliquid 官方 发文表示,“尽管在极端行情下平台流量和交易量创下历史新高,但 Hyperliquid 区块链未出现宕机或延迟问题。“

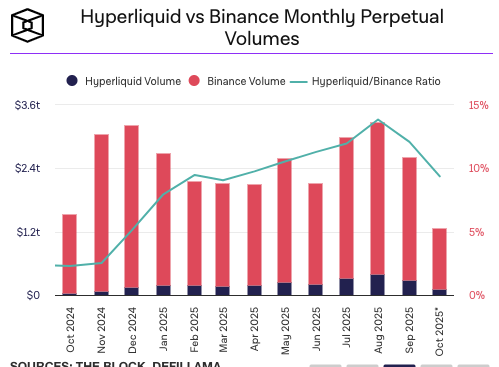

而在同一天,全球最大的交易所币安却因技术问题陷入部分系统故障,但这实际并不能说明目前的 Hyperliquid 已经比币安性能更高,因为双方面对的系统压力并不同,在 10 月 11 日,Hyperliquid 的永续合约交易量超 100 亿美元,而币安的交易量是其 10 倍以上。The Block 数据 显示,9 月份 Hyperliquid 的合约交易量为 2824.7 亿美元,而币安的合约交易量为 2.34 万亿美元,Hyperliquid 的合约交易量仅为币安的 12%。

市场永远只有“相对公平”

当性能不再成为 CEX 与 DEX 之间的主要差距,所有投资者真的都会主动选择 DEX 吗?在此次“10.11”大跌后,虽然币安被部分舆论攻陷,但 00 后交易员 Vida 依然 公开表示,大资金应该用币安,理由是币安无论在任何时候都会对自己的用户负责。

有投资者吐槽,Vida 之所以如此发言是因为他属于被币安偏袒的一方。在出现极端行情时,交易所会对大户和“币安用户”等利益相关方进行赔付和安抚情绪,而忽略受其波及的散户及市场其他参与者,币安的壮大建立在无数沉默的“尸体”之上,豪绅的钱如数奉还,百姓的钱三七分成。

但是,除去关于 CEX“阴谋论”的部分,在这个市场上公平永远是相对的,即使是高举去中心化与公平的 DEX 在利益危机面前也会”动摇“。今年 3 月 26 日,Hyperliquid 遭遇成立以来最大危机,某巨鲸通过操控 Meme 币 JELLY 价格,使 HLP 接手大额空单并面临 2.4 亿美元的归零风险,但 Hyperliquid 选择‘拔网线’式处理”下架了 JELLY 合约,使原本将要亏损的 HLP 反而获利 70 万美元。

Hyperliquid 此举也在舆论引起轩然大波,使去中心化和公平成了笑话。因为这并不是第一次有交易者利用 Hyperliquid 漏洞牟利,此外还有“巨鲸主动爆仓致 HLP 暴亏 400 万美元”和“XPL 连环爆仓收割 4600 万美元”等事件,但 Hyperliquid 都未对在这些事件中受亏损的用户进行赔偿。

这使投资者明白,Hyperliquid 并不是恪守去中心化和公平,而是在危机未蔓延到自身之前,选择了“不做”,可以说 Hyperliquid 每次升级与改进也是踏在无数“尸体”上的。

市场需要“绝对透明”

交易市场从来没有真正的公平,坦白来讲,如果有一方赚钱,那总有一方要亏钱,不论中间是 DEX 还是 CEX 都不可能对所有人负责。但即使公平是相对,透明度可以是绝对的。

在极端行情下,CEX总是会陷入阴谋论,最大的原因在于CEX本就是人为可干预的“黑盒”,即使监管和合规措施都已经升级,但因为缺乏透明度,公众对CEX的不信任感始终存在。投资者对所谓真相的了解完全来自于交易所的公告,虽然具有权威性,但也容易被质疑到百口莫辩。例如Hyperliquid 联合创始人 Jeff.hl质疑币安清算数据造假,而币安如果要自证就得“割破肚皮展示自己究竟吃过几碗粉”。

虽然在价值观上,Hyperliquid与币安不同,但其链上交易数据的透明可验证性却是实实在在的。透明结算机制不仅大幅降低了平台方操纵市场的可能性,也使投资者安心,减少阴谋论的诞生。例如在Hyperliquid发生的几次危机中,人们在链上围观巨鲸的操作,亏损的投资者捶胸顿足,Hyperliquid不管其死活,但还是极少有人会认为这是平台的阴谋。

机制无法尽善尽美,但规则内透明公开、自动执行的交易机制相对中心化交易所的黑箱与混乱,总是会减少更多争议。即便是DEX,如果缺少了透明度,也会遭致怀疑,例如,此前火爆的Prep DEX Aster因为其隐私订单的特性,也被质疑交易刷量、数据造假,DeFiLlama甚至一度时间下架Aster。

加密市场发展到如今,CEX和DEX已经不是非我彼此的关系,CEX与DEX的边界也正在缩小,DEX的体验正在向CEX靠齐,CEX也正在通过交易所用户钱包来拓展链上业务。CEX和DEX都有各自的风险象限,CEX能在真正出事时为用户托底,但投资者又诟病其权力大;DEX信奉“code is law”,不对用户行为做过多约束,但出事时投资者又念中心化赔付的好。

但从趋势上来看,“透明公开”是 Crypto 的立身之本和发展大势之一,即使 CEX 和 DEX的价值体系各有不同,二者也都应该朝着这个方向靠拢:更高的可验证性、更明确的责任边界,以及更健全的危机应对机制。