Đọc từ Morgan Stanley: Thị trường mạng AI hướng tới 70 tỷ USD, tại sao cáp đồng vẫn là người hưởng lợi đầu tiên?

- Quan điểm cốt lõi: Morgan Stanley nâng dự báo cơ hội thị trường mạng AI quy mô lớn vào năm 2030 lên khoảng 70 tỷ USD, nhưng chỉ ra rằng trong ngắn hạn (2026-2027) cáp đồng vẫn chiếm ưu thế, công nghệ CPO (quang học đóng gói chung) có thể sẽ không đạt được mức thâm nhập có ý nghĩa 20-30% cho đến năm 2029-2030.

- Các yếu tố chính:

- Cơ hội thị trường được nâng cấp: Morgan Stanley dự kiến cơ hội thị trường mạng AI quy mô lớn vào năm 2030 khoảng 70 tỷ USD, mở rộng hơn 4 lần so với ước tính năm ngoái, động lực chính đến từ nhu cầu kết nối do các cụm GPU nhiều rack tạo ra.

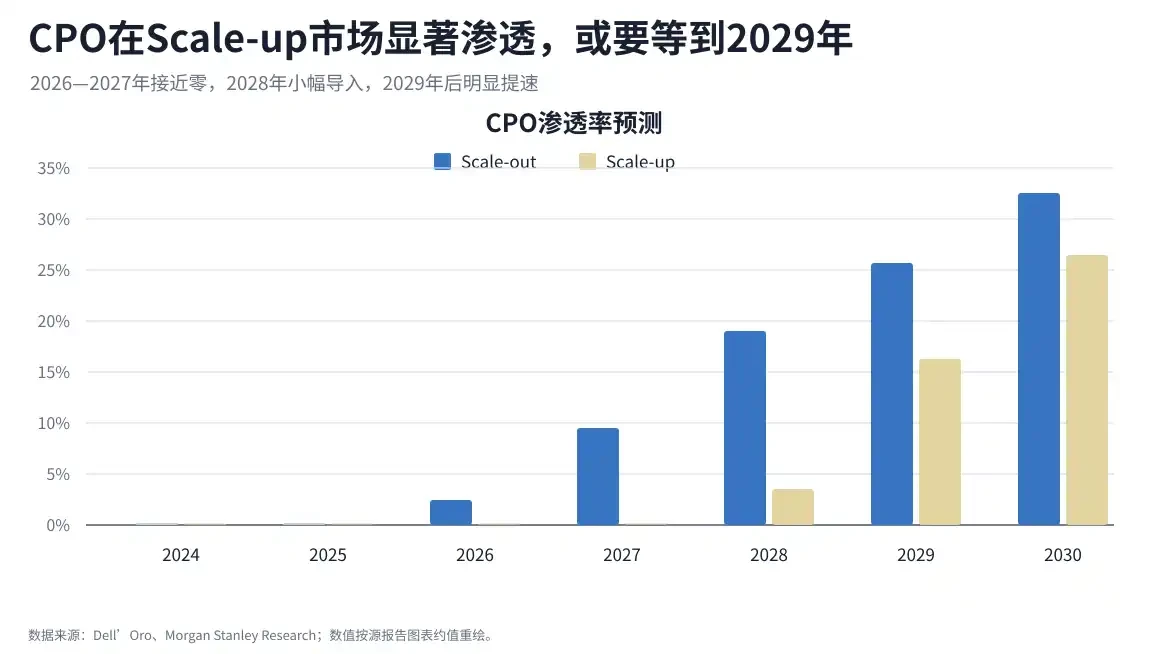

- Lộ trình công nghệ: Năm 2026-2027, tỷ lệ thâm nhập CPO gần như bằng không; năm 2028 bắt đầu giới thiệu ở quy mô nhỏ; năm 2029-2030 mới có khả năng đạt tỷ lệ thâm nhập 20-30%. Cáp đồng vẫn có lợi thế về chi phí và năng lượng trong các kết nối khoảng cách ngắn (dưới 7-9 mét).

- Thứ tự hưởng lợi rõ ràng: Trong ngắn hạn, các công ty chip và mô-đun (như Astera Labs, Broadcom, Semtech) được hưởng lợi trước do họ kéo dài hiệu suất của cáp đồng; trong trung và dài hạn, các nhà sản xuất linh kiện quang học (Corning, Lumentum, Coherent) có sự phục hồi phụ thuộc vào tốc độ áp dụng CPO.

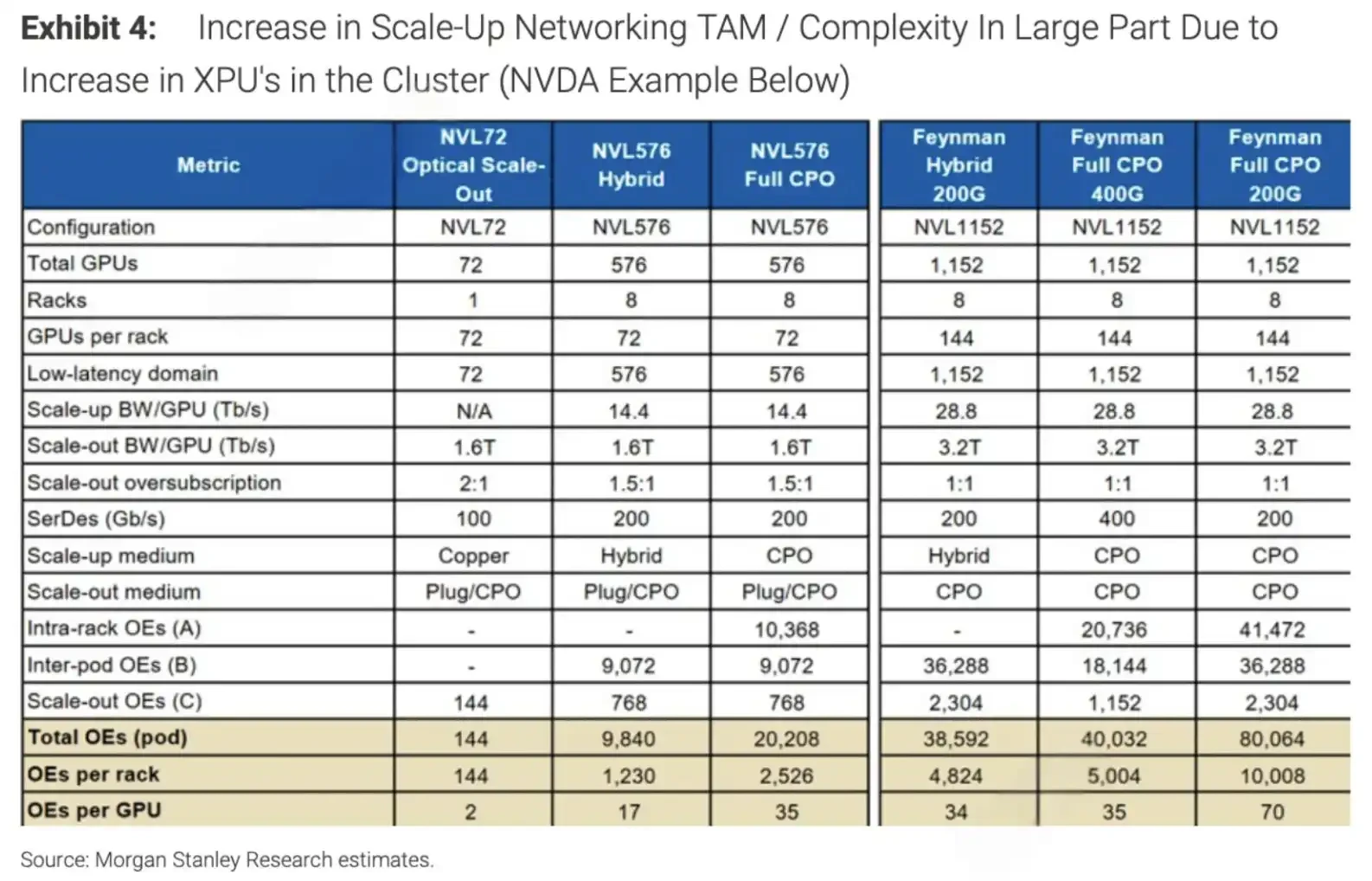

- Lộ trình của Nvidia là biến số chính: Các nền tảng như Vera Rubin Ultra NVL576 và Feynman Kyber NVL1152 sẽ thúc đẩy nhu cầu về động cơ quang học trên mỗi GPU từ khoảng 2 lên 17-70 đơn vị, nhưng mức tăng thực tế phụ thuộc vào tiến độ sản xuất hàng loạt của nền tảng.

- Các nhà sản xuất thiết bị kiểm tra có lợi thế chắc chắn: Keysight Technologies được Morgan Stanley nâng xếp hạng do kiến trúc mạng AI đa dạng (NVLink, UALink, v.v.) và nhu cầu kiểm tra tốc độ cao (800G/1.6T/3.2T), mà không cần đặt cược vào một lộ trình công nghệ duy nhất.

TL;DR

- Morgan Stanley dự đoán cơ hội thị trường mạng lưới quy mô AI sẽ đạt khoảng 70 tỷ USD vào năm 2030, gấp hơn 4 lần so với ước tính năm ngoái.

- Giai đoạn 2026-2027, mạng lưới quy mô vẫn chủ yếu dùng cáp đồng, CPO có thể phải đến năm 2029-2030 mới đạt mức thâm nhập 20%-30%.

- Keysight Technologies, Astera, Broadcom và Semtech hưởng lợi trước, trong khi Corning, Lumentum, Coherent có độ co giãn muộn hơn.

Morgan Stanley, trong báo cáo mới nhất, đã nâng ước tính quy mô thị trường mạng lưới AI vào năm 2030 lên khoảng 70 tỷ USD và đưa vòng đời của cáp đồng trong các cụm AI trở lại tâm điểm.

Đây không phải câu chuyện "CPO bùng nổ ngay lập tức". Các cụm AI đang chuyển từ một giá đỡ đơn lẻ sang nhiều giá đỡ, GPU cần kết nối dày đặc và tốc độ cao hơn, tổng quy mô thị trường của mạng backend được mở rộng. Tuy nhiên, trước khi mức tiêu thụ điện năng, khoảng cách và mật độ băng thông thực sự chạm đến giới hạn, kết nối khoảng cách ngắn vẫn có quán tính mạnh của cáp đồng.

Lộ trình thời gian trong báo cáo này khá thận trọng: Năm 2026-2027, tỷ lệ thâm nhập CPO trong mạng lưới quy mô gần bằng 0; bắt đầu được áp dụng ở quy mô nhỏ từ năm 2028; và phải đến năm 2029-2030 mới có thể đạt mức có ý nghĩa là 20%-30%. Cơ hội thị trường đã được nâng lên đáng kể, nhưng để quang học thực sự chiếm phần lớn trong mạng lưới quy mô, cần phải chờ cả miền GPU lớn hơn và chuỗi cung ứng trưởng thành hơn cùng lúc.

Cơ hội 70 tỷ USD đến từ nhiều giá đỡ, điều được mở rộng trước tiên không phải là module quang

Cốt lõi của sự điều chỉnh tăng này là nhu cầu kết nối bên trong máy chủ và giữa các giá đỡ tăng lên rõ rệt khi các cụm AI mở rộng.

Trong kịch bản một giá đỡ truyền thống, khoảng cách giữa các GPU tương đối ngắn, cáp đồng vẫn có lợi thế về chi phí, độ trễ và mức tiêu thụ điện năng. Đối với kết nối khoảng cách ngắn, đặc biệt là trong phạm vi 7-9 mét, cáp đồng vẫn là giải pháp trực tiếp nhất. Trong vài năm qua, các công nghệ mạnh hơn như SerDes, retimer, PAM4/PAM6 liên tục kéo dài tuổi thọ của cáp đồng, nhiều lần trì hoãn thời điểm thay thế bằng quang học.

Sự thay đổi xảy ra sau khi cụm tiếp tục trở nên lớn hơn. Cụm huấn luyện và suy luận mở rộng từ một giá đỡ sang nhiều giá đỡ, các GPU cần giao tiếp giữa các giá đỡ, tốc độ tín hiệu cũng tăng từ 100G lên 200G, 400G. Khi khoảng cách dài hơn và tốc độ cao hơn, độ khó của suy hao điện, suy hao chèn và quản lý nhiễu đều tăng lên, cáp đồng bắt đầu tiến gần đến giới hạn hiệu suất.

Dự báo doanh thu mạng backend giai đoạn 2024-2030; doanh thu mạng lưới quy mô tăng nhanh, cơ hội thị trường khoảng 70 tỷ USD vào năm 2030.

Đối với các nhà đầu tư, điều này quyết định thứ tự hưởng lợi. Những người hưởng lợi trước tiên có thể không phải là nhà cung cấp CPO, mà là các công ty chip và module cho phép cáp đồng chạy nhanh hơn và xa hơn; chỉ khi các cụm nhiều giá đỡ trở nên phổ biến hơn, độ co giãn của động cơ quang học, photon thụ động, laser và thiết bị kiểm tra mới rõ ràng hơn.

2026-2027 vẫn là giai đoạn của cáp đồng, CPO sẽ chỉ bùng nổ sau năm 2029

Sức hấp dẫn của CPO nằm ở việc đưa các linh kiện quang học đến gần chip chuyển mạch hoặc chip tính toán hơn, giảm khoảng cách truyền tín hiệu điện tốc độ cao trên bo mạch, từ đó cải thiện mức tiêu thụ điện năng và mật độ băng thông. Khó khăn nằm ở chỗ, đây không chỉ đơn giản là thay đổi một sợi cáp, mà là thay đổi toàn bộ sự phân công trách nhiệm trong đóng gói, sản xuất, kiểm tra, bảo trì và chuỗi cung ứng.

Đây cũng là lý do tại sao CPO sẽ không bùng nổ hoàn toàn vào năm 2026. Tỷ lệ thâm nhập CPO trong mạng lưới quy mô gần như bằng 0 trong giai đoạn 2026-2027, bắt đầu được áp dụng ở quy mô nhỏ từ năm 2028, và việc áp dụng thực sự có ý nghĩa dự kiến đến năm 2029-2030. Vào thời điểm đó, nếu việc mở rộng miền GPU nhiều giá đỡ tiến triển theo kế hoạch, tỷ lệ thâm nhập CPO trong mạng lưới quy mô mới có thể đạt 20%-30%.

Dự báo tỷ lệ thâm nhập CPO theo mạng quy mô / mạng lưới quy mô; CPO quy mô chỉ tăng lên 20%-30% vào năm 2029-2030.

Điều này để lại một khoảng thời gian ít nhất hai năm cho chuỗi cáp đồng. Dòng Scorpio X-Series của Astera Labs đã bắt đầu xuất xưởng số lượng ban đầu, Broadcom có cơ hội kết nối trong hệ sinh thái AMD MI400/Helios và ASIC tùy chỉnh, Semtech tham gia giai đoạn chuyển tiếp thông qua cáp đồng CopperEdge tiết kiệm điện năng và các giải pháp quang học tuyến tính.

Quan trọng hơn, cáp đồng và quang học không phải là mối quan hệ thay thế đơn giản. Các nhà cung cấp đám mây siêu lớn sẽ kết hợp sử dụng DAC, ACC, AEC, AOC, NPO và CPO dựa trên khoảng cách, mức tiêu thụ điện năng, chi phí, khả năng bảo trì và độ tin cậy. Các kết nối khoảng cách ngắn, trong giá đỡ và gần giá đỡ vẫn có thể giữ lại nhiều cáp đồng, CPO đảm nhận nhiều hơn các khâu có mật độ cao, khoảng cách xa và áp lực điện năng cao hơn.

Lộ trình của Nvidia đẩy cao nhu cầu quang học, nhưng nhịp độ còn phụ thuộc vào việc triển khai nền tảng

CPO thực sự trở nên quan trọng, liên quan trực tiếp đến lộ trình nền tảng AI thế hệ tiếp theo của Nvidia.

Theo blog kỹ thuật chính thức của Nvidia, Vera Rubin Ultra NVL576 sẽ kết hợp 8 giá đỡ 72-GPU thành một miền NVLink 576-GPU và sử dụng kết nối cáp đồng và quang học trực tiếp; Kyber NVL1152 thời đại Feynman hướng tới kết nối liên kết quy mô lớn hơn và sử dụng giải pháp quang học trực tiếp tương tự.

Sau khi miền GPU mở rộng, nhu cầu về động cơ quang học sẽ không chỉ tăng tuyến tính. Trong tính toán của báo cáo này, số lượng động cơ quang học trên mỗi GPU có thể tăng từ khoảng 2 hiện tại lên phạm vi 35-70. Nghĩa là, một khi sự chuyển đổi kiến trúc xảy ra, hàm lượng quang học sẽ tăng lên rõ rệt.

So sánh quy mô cụm XPU và nhu cầu OE; miền GPU mở rộng từ 72 lên 576/1152, số lượng OE trên mỗi GPU tăng từ 2 lên 17-70.

Đây cũng là lý do Corning (GLW), Lumentum (LITE), Coherent (COHR) được đưa vào mạch chính này. Corning hưởng lợi từ các nội dung liên quan đến photon thụ động và thủy tinh, Lumentum và Coherent liên quan nhiều hơn đến laser, động cơ quang học và linh kiện quang học. Sau khi Morgan Stanley đưa tỷ lệ áp dụng CPO quy mô vào mô hình, độ co giãn lợi nhuận của các công ty liên quan phụ thuộc nhiều hơn vào nhịp độ áp dụng.

Tuy nhiên, đây vẫn là độ co giãn "nếu việc áp dụng xảy ra", chứ không phải doanh thu đã được hiện thực hóa. Bản thân lộ trình của Nvidia cũng có sự khác biệt trên thị trường, một số phân tích ngành cho rằng một số cấu hình của Kyber hoặc Rubin Ultra có thể bị trì hoãn, trong khi Nvidia phản hồi rằng lộ trình vẫn không thay đổi. Đối với chuỗi quang học, yếu tố then chốt không phải là tên gọi của một thế hệ sản phẩm duy nhất, mà là liệu miền GPU lớn có được đưa vào sản xuất hàng loạt theo kế hoạch hay không, và liệu hệ sinh thái XPU không phải của Nvidia có áp dụng đường dẫn kết nối tương tự hay không.

Keysight Technologies giống như "người bán cuốc" hơn, thiết bị kiểm tra không cần đặt cược vào một hướng duy nhất

Trong mạch chính này, logic của Keysight Technologies (KEYS) khác với các công ty module quang. Nó không cần phải đặt cược vào việc cuối cùng cáp đồng hay CPO sẽ thắng, bởi vì kiến trúc mạng AI càng nhiều, nhu cầu xác minh và kiểm tra càng cao.

Hiện tại, mạng backend AI không được thống nhất thành một tiêu chuẩn duy nhất. Nvidia có NVLink và lộ trình mở rộng tiếp theo, trong khi phe không phải của Nvidia có UALink, SUE, PCIe và các giải pháp kết nối tự phát triển của các nhà cung cấp đám mây khác nhau. Mỗi kiến trúc đều yêu cầu kiểm tra tính toàn vẹn tín hiệu, tỷ lệ lỗi bit, khả năng tương tác, mức tiêu thụ điện năng và độ tin cậy.

Theo Investing.com, Morgan Stanley đã nâng xếp hạng của Keysight Technologies từ Equalweight lên Overweight, nâng giá mục tiêu từ 350 USD lên 400 USD, với lý do bao gồm đầu tư AI, đa dạng hóa kiến trúc mạng và nhu cầu kiểm tra 800G, 1.6T, 3.2T tăng cao. Doanh thu liên quan đến AI của Keysight Technologies chiếm khoảng giữa con số phần trăm trong tổng doanh thu.

Ngược lại, độ co giãn của các công ty linh kiện quang học tập trung hơn vào tỷ lệ áp dụng CPO và nhịp độ nền tảng cụ thể. Nếu lộ trình của Nvidia tiến triển thuận lợi, Corning, Lumentum, Coherent sẽ hưởng lợi trực tiếp hơn; nếu cáp đồng tiếp tục kéo dài tuổi thọ trong giai đoạn 2026-2027, tính chắc chắn ngắn hạn của Astera, Broadcom, Semtech lại cao hơn.

Cuối cùng CPO sẽ đi vào vị trí cốt lõi, nhưng các nhà cung cấp đám mây chưa sẵn sàng để chuyển đổi ngay lập tức

Điểm phản trực giác của báo cáo này là nó đồng thời thừa nhận CPO sẽ đi vào vị trí cốt lõi trong dài hạn, nhưng cũng nhấn mạnh rằng không thể đánh giá thấp cáp đồng trong ngắn hạn.

Những trở ngại mà CPO phải đối mặt không hề nhỏ. Các nhà cung cấp đám mây siêu lớn lo ngại về việc bị khóa bởi nhà cung cấp. Một khi các linh kiện quang học được tích hợp sâu vào gói chuyển mạch hoặc tính toán, việc thay thế, sửa chữa và mua sắm đa nhà cung cấp sau đó sẽ phức tạp hơn. Năng suất sản xuất, quản lý nhiệt, khả năng bảo trì và rủi ro chất lượng cũng ảnh hưởng đến nhịp độ áp dụng. Nếu mức chênh lệch chi phí không thể được bù đắp bằng việc tiết kiệm điện năng và tăng mật độ băng thông, việc áp dụng cũng sẽ bị trì hoãn.

Và còn có sự khác biệt về kiến trúc. Lộ trình của Nvidia có thể thúc đẩy tỷ lệ kết nối quang học cao hơn, nhưng các kiến trúc tự phát triển như Google TPU sử dụng các cấu trúc liên kết