CARF thu hẹp mạng lưới, cuộc săn thuế toàn cầu đối với tài sản mã hóa

- Quan điểm cốt lõi: Việc triển khai thực hiện Khung Báo cáo Tài sản Mã hóa Toàn cầu (CARF) đánh dấu sự khởi đầu của kỷ nguyên minh bạch thuế đối với tài sản mã hóa. Nó sẽ chấm dứt một cách có hệ thống lịch sử của lĩnh vực mã hóa như một "thiên đường thuế" bằng cách buộc các nhà cung cấp dịch vụ mã hóa báo cáo thông tin giao dịch của người dùng và trao đổi chúng quốc tế.

- Yếu tố then chốt:

- CARF đã có hiệu lực từ ngày 1 tháng 1 năm 2026 tại 48 khu vực pháp lý đầu tiên, bao gồm Anh, EU, Nhật Bản, Hàn Quốc, Singapore, nhằm giám sát luồng chuyển động của tài sản mã hóa (giao dịch, trao đổi), không chỉ là số dư nắm giữ.

- CARF quy định "giao dịch tiền mã hóa với tiền mã hóa" phải được ghi nhận theo giá trị hợp lý bằng tiền pháp định tại thời điểm giao dịch, tạo thành sự kiện chịu thuế, chấm dứt hoàn toàn nhận thức truyền thống rằng "dùng tiền mã hóa nuôi tiền mã hóa" không phải nộp thuế.

- Các sàn giao dịch phải thu thập thông tin cư trú thuế và mã số thuế của người dùng, và có thể bị yêu cầu ghi lại và lưu giữ thông tin địa chỉ ví bên ngoài mà người dùng rút tiền mã hóa đến, tạo khả năng truy thu thuế.

- CARF có hiệu lực hồi tố. Lần trao đổi thông tin đầu tiên vào năm 2027 sẽ nộp dữ liệu năm 2026. Cơ quan thuế có thể dựa vào đó để truy xét các giao dịch lịch sử và lợi nhuận chưa khai báo, dẫn đến rủi ro kiểm tra thuế tiềm ẩn.

- Việc Binance chuyển trụ sở toàn cầu đến UAE một phần là để tận dụng khoảng thời gian chênh lệch khi nước này thực hiện CARF muộn hơn (2028), tranh thủ thời gian đệm tuân thủ để tối ưu hóa hệ thống và tham gia xây dựng quy tắc địa phương.

- Hồng Kông Trung Quốc dự kiến thực hiện CARF và trao đổi thông tin vào năm 2028, các sàn giao dịch tuân thủ của họ sẽ bị ràng buộc. Trong khi đó, mặc dù Trung Quốc đại lục chưa tham gia, nhưng dữ liệu hoạt động của nhà đầu tư thông qua các nền tảng Hồng Kông có thể được thu thập thông qua các con đường khác trong tương lai.

Tác giả gốc: danny (X: @agintender)

Ai có thể ngờ rằng hệ thống thông tin thuế xuyên quốc gia hiện đại lại bắt nguồn từ một "tuýp kem đánh răng"? Một chuyên viên ngân hàng UBS đã nhét kim cương vào tuýp kem đánh răng để vượt biên trái phép, cảnh tượng đậm chất Hollywood này đã vô tình gióng lên hồi chuông cáo chung cho luật bảo mật ngân hàng Thụy Sĩ. Ngày nay, bánh xe lịch sử đang nghiền nát thế giới tiền mã hóa một cách không thương tiếc — "thiên đường trốn thuế" từng bí mật đó sắp đón thời khắc thanh toán của nó.

Bài viết này sẽ vén màn bí ẩn về CARF: Đây là lúc siết chặt cuộc vây bắt thuế toàn cầu. Từ chiến lược đánh cờ "đổi không gian lấy thời gian" của Binance khi "dời đô" sang UAE, đến thực tế phũ phàng rằng "giao dịch coin-coin" không còn được miễn thuế; từ đồng hồ đếm ngược tuân thủ của Hồng Kông, đến sự sụp đổ tâm lý may mắn của các nhà đầu tư nội địa Trung Quốc.

Đây không chỉ là sự tái định hình cấu trúc ngành, mà còn là hướng dẫn sinh tồn mà mọi chủ sở hữu tài sản mã hóa phải đối mặt — xét cho cùng, trong chiếc lồng được dệt bởi thuật toán này, không ai có thể tiếp tục làm con đà điểu vùi đầu vào cát.

Lời nói đầu: CARF là gì?

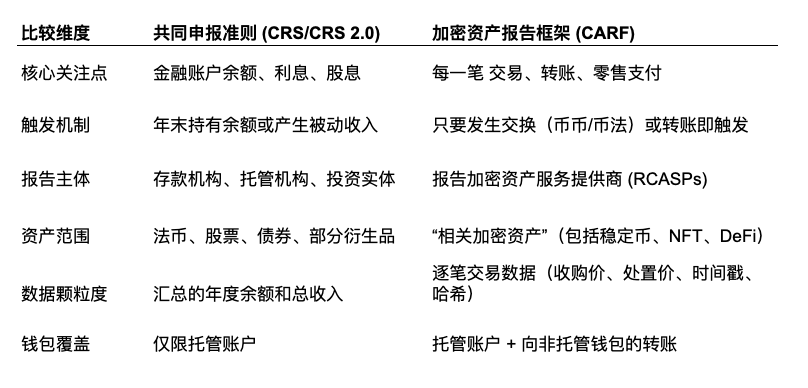

CARF là viết tắt của Crypto-Asset Reporting Framework (Khung Báo cáo Tài sản Mã hóa). Cơ chế hoạt động cốt lõi của nó là: Các nhà cung cấp dịch vụ tài sản mã hóa có nghĩa vụ báo cáo (RCASP) thu thập thông tin liên quan đến thuế của khách hàng và các giao dịch liên quan, gửi chúng đến cơ quan thuế của khu vực tài phán nơi họ hoạt động, và cuối cùng các cơ quan thuế sẽ tự động trao đổi thông tin tình báo quốc tế với nhau. Điều này tương tự như CRS trong lĩnh vực tài chính truyền thống, nhưng CARF tập trung đặc biệt vào các hành vi như mua bán, trao đổi, lưu ký và chuyển giao tài sản mã hóa.

Nói một cách đơn giản, trước đây khi người dùng giao dịch coin trên sàn giao dịch, cơ quan thuế của quốc gia cư trú của họ khó có thể nắm bắt đầy đủ thông tin liên quan. Bây giờ, CARF kết nối quốc gia cư trú vì mục đích thuế của người dùng với khu vực tài phán của sàn giao dịch. Một khi họ thiết lập quan hệ hợp tác CARF, quốc gia cư trú vì mục đích thuế của người dùng có thể lấy được thông tin chi tiết về việc công dân thuế của nước mình giao dịch coin ở nước ngoài và tiến hành quản lý thu thuế dựa trên đó.

Tính đến cuối năm 2025, hơn 75 khu vực tài phán đã cam kết triển khai CARF vào năm 2027 hoặc 2028, trong đó hơn một nửa đã ký kết các thỏa thuận cơ quan có thẩm quyền liên quan. Kể từ ngày 1 tháng 1 năm 2026, khung CARF đã có hiệu lực tại 48 khu vực tài phán đầu tiên, bao gồm Vương quốc Anh, EU, Nhật Bản, Hàn Quốc, Singapore, v.v.

I. Kim cương trong tuýp kem, sự kết thúc của bí mật và sự ra đời của CRS

Để hiểu "lưỡi hái mới" CARF này, trước tiên chúng ta hãy nhìn vào "tấm lưới cũ" — CRS (Common Reporting Standard - Tiêu chuẩn Báo cáo Chung).

Nhân vật chính của câu chuyện là Bradley Birkenfeld, cựu quản lý khách hàng lớn tại UBS. Để đưa tài sản chưa đóng thuế trị giá 200 triệu USD của khách hàng mình — tỷ phú bất động sản Mỹ Igor Olenicoff tại UBS — trở lại Mỹ mà không để lại dấu vết.

Birkenfeld đã nghĩ ra một tình tiết mà chỉ các biên kịch Hollywood mới dám sử dụng một cách dễ dàng: Anh ta mua kim cương, nhét chúng vào một tuýp kem đánh răng thông thường, lẩn tránh máy quét X-quang của hải quan, rồi ngang nhiên bay qua Đại Tây Dương, đưa kim cương cho Olenicoff để chuyển thành tiền mặt.

Năm 2007, khi Birkenfeld phát hiện trong một báo cáo nội bộ ngân hàng rằng mình có thể trở thành vật tế thay cho một cuộc thanh lọc tuân thủ nội bộ, anh ta đã đưa ra một quyết định "phản bội tổ tiên" của ngành ngân hàng Thụy Sĩ: Phản bội. Anh ta mang theo một bộ hồ sơ chứa các email nội bộ tuyệt mật và danh sách khách hàng bước vào cửa Bộ Tư pháp Hoa Kỳ.

Lời khai của Birkenfeld trực tiếp dẫn đến việc UBS phải trả khoản tiền phạt kỷ lục 780 triệu USD vào năm 2009 và lần đầu tiên trong lịch sử, giao nộp danh sách của hơn 4000 khách hàng người Mỹ. Điều này đánh dấu sự cáo chung của luật bảo mật ngân hàng Thụy Sĩ. (Thú vị là, cuối cùng Birkenfeld còn nhận được 104 triệu USD tiền thưởng)

Quốc hội Hoa Kỳ nhận ra rằng, việc dựa vào những người cung cấp thông tin như Birkenfeld là không đủ, mà phải thiết lập một cơ chế giám sát tự động. Do đó, vào năm 2010, Đạo luật Thuế Tài khoản Nước ngoài (FATCA) — đạo luật bá đạo nhất trong lịch sử thuế — ra đời. Logic của nó đơn giản và thô bạo: "Tất cả các ngân hàng trên thế giới, chỉ cần muốn làm ăn với Mỹ, hàng năm phải báo cáo cho chúng tôi số dư tài khoản của người Mỹ."

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) thấy chiêu này của Mỹ hiệu quả tức thì, bắt đầu sao chép y nguyên. Năm 2014, tiêu chuẩn toàn cầu dựa trên FATCA — CRS (Tiêu chuẩn Báo cáo Chung) chính thức ra đời.

Đây là lý do tại sao logic cốt lõi của CRS giống hệt như việc kiểm tra lịch sử tài khoản ngân hàng: Nó mặc định rằng của cải cuối cùng sẽ lắng đọng trong tài khoản ngân hàng, tạo ra lãi suất và hình thành số dư. Đó là một hệ thống giám sát được thiết kế riêng cho "kỷ nguyên tiền pháp định", nhằm mục đích thông qua "ảnh chụp nhanh số dư" hàng năm để khiến các đại gia vô hình không còn chỗ ẩn náu.

Ngay khi mọi thứ đang tiến triển theo cách mà các nhà quản lý mong muốn, một thứ mới có tên Bitcoin đang âm thầm phát triển. Hệ thống CRS dựa trên "giám sát số dư" này sắp phải đối mặt với một đối thủ hoàn toàn mới mà nó chưa từng nghĩ tới.

II. Lỗ hổng của tấm lưới săn cũ — Tại sao đã có CRS rồi, vẫn cần CARF?

Dùng phép ẩn dụ AI, CARF giống như một máy quay phim độ phân giải cao được lắp đặt tại cửa mỗi sàn giao dịch tuân thủ, hoạt động 24/7.

Điểm khác biệt lớn nhất giữa nó và CRS là: CRS kiểm tra "bạn có bao nhiêu tiền", còn CARF kiểm tra "bạn đã chuyển tiền đi đâu".

2.1 Nguồn gốc và Ý đồ Chiến lược của CARF

Sự ra đời của CARF bắt nguồn từ nỗi sợ hãi về xói mòn cơ sở thuế của các quốc gia G20. CRS truyền thống mặc dù hiệu quả đáng kể trong việc chống trốn thuế ngoài khơi, nhưng nó chủ yếu nhắm vào các tài khoản ngân hàng và tài khoản lưu ký truyền thống. Tài sản mã hóa, do tính chất phi tập trung và có thể chuyển giao ngang hàng mà không cần trung gian, đã trở thành điểm mù của CRS.

OECD chỉ rõ rằng, mục tiêu của CARF là loại bỏ điểm mù này, đưa các nhà cung cấp dịch vụ tài sản mã hóa (CASP) vào nghĩa vụ báo cáo thông tin tương đương với ngân hàng. Tính đến cuối năm 2025, hơn 50 khu vực tài phán (bao gồm Vương quốc Anh, Canada, Pháp, Đức, Nhật Bản, Quần đảo Cayman, v.v.) đã cam kết triển khai CARF. Khung này đã bắt đầu thu thập dữ liệu một cách âm thầm tại các nơi như Quần đảo Cayman từ ngày 1 tháng 1 năm 2026 và sẽ thực hiện trao đổi thông tin lần đầu vào năm 2027.

2.2 So sánh CARF với CRS 2.0: Từ "lượng tồn kho" đến "luân chuyển"

Logic cốt lõi của CRS là giám sát "của cải tồn kho", trong khi logic cốt lõi của CARF là giám sát sự luân chuyển của cải.

Trong khuôn khổ CRS, ngoài số dư cuối năm, cơ quan thuế hầu như không nhìn thấy quá trình trung gian. Nhưng dưới CARF, nếu nhà đầu tư đó đổi Bitcoin lấy USDT, hoặc chuyển USDT vào ví lạnh của chính mình, hoặc thậm chí dùng tiền mã hóa để mua $PUNDIAI trị giá hơn 50.000 USD (giao dịch thanh toán bán lẻ), mỗi hành động sẽ tạo ra một bản ghi báo cáo. CARF thực chất đã nâng tầm tầm nhìn từ "bảng cân đối kế toán tĩnh" lên chiều kích "báo cáo lưu chuyển tiền tệ động".

2.3 Phạm vi của "Tài sản Mã hóa Liên quan"

Định nghĩa của CARF về "tài sản mã hóa liên quan" gần như bao trùm phần lớn các tài sản mã hóa:

Stablecoin: Mặc dù nhiều stablecoin tuyên bố là thay thế cho tiền pháp định, nhưng dưới CARF, chúng được coi rõ ràng là tài sản mã hóa. Điều này có nghĩa là việc chuyển đổi giữa USDT và USD có thể không còn là "chuyển đổi tiền tệ", mà là một giao dịch, và giao dịch là một sự kiện chịu thuế.

NFT: Mặc dù CARF chủ yếu tập trung vào tài sản được sử dụng để thanh toán hoặc đầu tư, nhưng hầu hết các NFT có giá trị cao vẫn có khả năng lớn bị đưa vào phạm vi báo cáo do thuộc tính giao dịch thị trường thứ cấp của chúng.

Chứng khoán token hóa: Ngay cả cổ phiếu hoặc trái phiếu token hóa đã được quản lý trên thị trường tài chính truyền thống, ngay cả khi đã lên chuỗi, cũng có thể đồng thời chịu sự bao phủ kép của cả CRS và CARF (mặc dù OECD đã cố gắng tránh báo cáo trùng lặp bằng cách sửa đổi CRS, nhưng theo nguyên tắc "thà giết nhầm còn hơn bỏ sót" trong thực tiễn thuế, sự chồng chéo này khó tránh khỏi).

III. Sự ủy mị, may mắn và sụp đổ của nhà đầu tư nhỏ lẻ

3.1 Giao dịch Coin-Coin: Cơ chế "Định giá Công bằng" Bắt buộc

CARF quy định rằng tất cả các giao dịch chuyển đổi giữa các tài sản mã hóa phải được ghi lại giá trị thị trường công bằng của chúng tại thời điểm giao dịch xảy ra, với đơn vị là tiền tệ pháp định.

"Giao dịch coin-coin" trong mắt cơ quan thuế tương đương với "bán trước, mua sau". Nhiều người có một quan niệm sai lầm: "Tôi dùng Bitcoin đổi lấy Ethereum, chỉ cần không đổi ra tiền pháp định (USD/Nhân dân tệ), thì không tính là bán, không cần nộp thuế." Nhưng đây chỉ là ảo tưởng của những "lá韭菜" (nhà đầu tư non nớt) mà thôi~

CARF yêu cầu sàn giao dịch ghi lại: "Vào ngày tháng năm nào đó, Zhang San dùng 1 Bitcoin đổi lấy 20 Ethereum, lúc đó 1 Bitcoin đó trị giá 50.000 USD."