Kỳ vọng về việc Fed cắt giảm lãi suất: Tại sao dữ liệu việc làm không phải là yếu tố then chốt?

- 核心观点:非农数据证实美国经济放缓,美联储政策难度加大。

- 关键要素:

- 就业增长放缓且不均衡,失业率升至4.6%。

- 经济呈现滞胀风险,通胀高企但增长减弱。

- 非农数据对美联储降息决策的影响权重有限。

- 市场影响:强化经济软着陆预期,或利好风险资产。

- 时效性标注:中期影响。

Thời điểm công bố dữ liệu việc làm phi nông nghiệp mới nhất của Mỹ khá thú vị. Điều này không phải vì dữ liệu mang lại bất kỳ bất ngờ nào, mà vì nó xác nhận một thực tế mà nhiều người tham gia thị trường đã cảm nhận từ lâu: nền kinh tế Mỹ đang dần dần và không đồng đều bước vào giai đoạn chuyển đổi, và việc đạt được sự đồng thuận về chính sách trong Cục Dự trữ Liên bang ngày càng trở nên khó khăn.

Trong khi các tiêu đề tin tức thường tập trung vào việc liệu dữ liệu việc làm có "vượt quá" hay "không đạt" kỳ vọng, thì phong cách đưa tin này lại bỏ qua một điểm quan trọng hơn. Chính sách tiền tệ không dựa trên một điểm dữ liệu duy nhất. Quan trọng hơn, báo cáo việc làm phi nông nghiệp chỉ là một trong nhiều yếu tố được xem xét trong quá trình ra quyết định của Cục Dự trữ Liên bang, và nó không phải là yếu tố có ảnh hưởng nhất.

Để hiểu dữ liệu thực sự có ý nghĩa gì đối với kỳ vọng về lãi suất, việc xem xét vấn đề từ góc độ vĩ mô sẽ rất hữu ích.

Bối cảnh của dữ liệu việc làm phi nông nghiệp mới nhất

Báo cáo việc làm ngày hôm qua không được công bố hàng tháng, mà là dữ liệu tổng hợp từ tháng 10 và tháng 11 do khoảng trống dữ liệu gây ra bởi việc chính phủ Mỹ đóng cửa vào tháng 10. Điều này đồng nghĩa với việc dữ liệu cần được phân tích cẩn trọng hơn bao giờ hết.

Có một vài chi tiết đáng chú ý.

Thứ nhất, số liệu việc làm tháng 10 đã được điều chỉnh giảm đáng kể. Số lượng việc làm phi nông nghiệp giảm khoảng 105.000 trong tháng đó, một sự suy giảm đáng kể so với các ước tính trước đó. Tuy nhiên, việc đóng cửa và ngừng sản xuất trong thời kỳ đại dịch có thể đã ảnh hưởng đến việc thu thập và báo cáo dữ liệu, dẫn đến độ tin cậy của dữ liệu tháng 10 thấp hơn so với bình thường.

Thứ hai, có 64.000 việc làm mới được tạo ra trong tháng 11. Mặc dù cao hơn một chút so với dự báo của thị trường, nhưng mức tăng này vẫn chưa thực sự mạnh mẽ. Trong khi đó, tỷ lệ thất nghiệp tăng lên 4,6%, mức cao nhất trong nhiều năm, cũng vượt quá dự báo rộng rãi của thị trường.

Thứ ba, việc tạo việc làm mới vẫn tập trung cao độ. Phần lớn việc làm mới nằm trong lĩnh vực chăm sóc sức khỏe và xây dựng, trong khi tăng trưởng ở các lĩnh vực khác—đặc biệt là một số lĩnh vực dịch vụ—kém mạnh mẽ hơn nhiều so với hai lĩnh vực này.

Nhìn chung, báo cáo cho thấy một nền kinh tế vẫn đang tạo ra việc làm, nhưng tốc độ tăng trưởng không đồng đều và chậm lại.

Dữ liệu này thực sự tiết lộ thông tin gì về thị trường lao động?

Ý nghĩa quan trọng nhất của báo cáo này không nằm ở việc liệu dữ liệu cuối cùng có vượt quá kỳ vọng hay không, mà nằm ở những quy luật ẩn sau dữ liệu đó.

Thị trường việc làm rõ ràng đã hạ nhiệt, nhưng chưa sụp đổ. Hiện tại không có bằng chứng về việc sa thải hàng loạt hoặc sự gia tăng đột ngột số lượng đơn xin trợ cấp thất nghiệp. Thay vào đó, thị trường lao động dường như đang bước vào giai đoạn suy yếu dần.

Tình trạng này là điển hình của các nền kinh tế đang chuyển đổi từ giai đoạn cuối của chu kỳ mở rộng sang giai đoạn suy thoái. Các doanh nghiệp phải đối mặt với chi phí gia tăng—bao gồm tiền lương, chi phí tài chính và giá nguyên liệu đầu vào—trong khi triển vọng doanh thu trở nên không chắc chắn. Tuy nhiên, tình hình hiện tại chưa đủ để biện minh cho việc sa thải hàng loạt.

Do đó, các công ty thường áp dụng cách tiếp cận ôn hòa hơn. Việc tuyển dụng chậm lại, các vị trí còn trống không được lấp đầy, việc tăng lương trở nên khó khăn hơn, và tiền thưởng bị giảm hoặc thậm chí bị loại bỏ. Những điều chỉnh này làm giảm nhu cầu lao động nhưng không gây ra cú sốc việc làm đột ngột.

Dữ liệu cụ thể theo từng ngành củng cố quan điểm này. Ngành chăm sóc sức khỏe vẫn duy trì hoạt động tuyển dụng mạnh mẽ, chủ yếu do nhu cầu cơ cấu chứ không phải do tăng trưởng theo chu kỳ. Ngành xây dựng phản ánh đà phát triển của các dự án đang triển khai và phát triển cơ sở hạ tầng, chứ không phải do sự tăng tốc kinh tế chung. Sự tăng trưởng việc làm chậm chạp trong các dịch vụ không thiết yếu đặc biệt đáng chú ý.

Từ góc nhìn này, tỷ lệ thất nghiệp 4,6% không đáng lo ngại—nhưng nó xác nhận rằng thị trường lao động đang dần trở lại trạng thái suy yếu.

Động lực của lạm phát đình trệ và căng thẳng chính sách

Báo cáo việc làm này có liên quan mật thiết đến một chủ đề kinh tế vĩ mô rộng hơn: nguy cơ gia tăng của tình trạng đình trệ kinh tế kèm lạm phát.

Một mặt, áp lực lạm phát vẫn ở mức cao. Chi phí đầu vào của doanh nghiệp vẫn cao, và sự ổn định giá cả vẫn chưa được phục hồi hoàn toàn. Trong điều kiện bình thường, điều này thường có nghĩa là cần phải thắt chặt chính sách tiền tệ.

Mặt khác, đà tăng trưởng kinh tế đang suy yếu. Tốc độ tuyển dụng chậm lại, kỳ vọng tăng trưởng giảm dần và niềm tin kinh doanh suy giảm. Những yếu tố này thường cho thấy cần phải nới lỏng các điều kiện tài chính.

Sự căng thẳng này giải thích cho sự chia rẽ ngày càng tăng trong Cục Dự trữ Liên bang. Các nhà hoạch định chính sách phải đối mặt với sự đánh đổi giữa việc kiểm soát lạm phát và tránh những thiệt hại kinh tế không cần thiết. Dữ liệu việc làm mới nhất không giải quyết được vấn đề nan giải này; ngược lại, nó càng khẳng định điều đó.

Điều quan trọng là, đây chính xác là lý do tại sao thị trường diễn giải báo cáo này là hơi tích cực đối với các tài sản rủi ro. Không phải vì tăng trưởng việc làm mạnh mẽ, mà vì dữ liệu ủng hộ quan điểm rằng sự suy thoái kinh tế có thể kiểm soát được chứ không phải là một cú hạ cánh cứng.

Tại sao dữ liệu việc làm ngoài nông nghiệp lại có tác động hạn chế đến việc cắt giảm lãi suất?

Mặc dù số liệu việc làm ngoài nông nghiệp được theo dõi sát sao, nhưng chúng không phải là yếu tố chính ảnh hưởng đến quyết định lãi suất.

Ủy ban Thị trường Mở Liên bang (FOMC) họp khoảng sáu đến bảy tuần một lần, tổng cộng tám cuộc họp mỗi năm. Ngược lại, hầu hết các chỉ số kinh tế vĩ mô—bao gồm dữ liệu lạm phát và việc làm—được công bố hàng tháng. Do đó, trọng lượng của bất kỳ dữ liệu đơn lẻ nào cũng bị hạn chế.

Quan trọng hơn, Cục Dự trữ Liên bang đánh giá một loạt các chỉ số. Mặc dù việc làm rất quan trọng, nhưng nó không phải là yếu tố quan trọng nhất trong việc quyết định cắt giảm lãi suất.

Từ góc độ chính sách, tầm quan trọng tương đối của các chỉ số chính thường được xếp hạng theo thứ tự sau:

- Lạm phát chi tiêu tiêu dùng cá nhân (PCE)

- Chỉ số giá tiêu dùng (CPI)

- Việc làm ngoài nông nghiệp

- Số đơn xin trợ cấp thất nghiệp ban đầu hàng tuần

- Chỉ số quản lý mua hàng (PMI)

- GDP hàng quý

Ngoài GDP, tất cả các chỉ số này đều được công bố hàng tháng. Chúng thường đưa ra những tín hiệu trái ngược nhau. Việc quá chú trọng vào bất kỳ chỉ số nào trong số đó—đặc biệt là dữ liệu về tiền lương—có thể dẫn đến những kết luận sai lệch.

Đây là lý do tại sao việc cố gắng dự đoán việc cắt giảm lãi suất dựa trên báo cáo việc làm thường dẫn đến sự thất vọng.

Yếu tố thúc đẩy thực sự là lộ trình cắt giảm lãi suất, chứ không phải bản thân cuộc họp.

Một trong những sai lầm phổ biến nhất mà các nhà đầu tư mắc phải là coi mỗi cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) như một sự kiện riêng lẻ. Trên thực tế, thị trường tập trung nhiều hơn vào định hướng chính sách hơn là kết quả của bất kỳ cuộc họp nào.

Việc cắt giảm lãi suất một lần duy nhất hầu như không có ý nghĩa gì nếu không có các chính sách nới lỏng tiếp theo. Ngược lại, ngay cả khi không có đợt cắt giảm lãi suất ngay lập tức, kỳ vọng về các chu kỳ nới lỏng trong tương lai sẽ tác động đáng kể đến giá tài sản—đặc biệt là trên thị trường tiền điện tử.

Do đó, mặc dù dữ liệu việc làm rất quan trọng, nhưng nó chỉ mang tính thứ yếu. Nó giúp xây dựng một bức tranh tổng thể rộng hơn, nhưng hiếm khi tự mình quyết định chính sách.

Tóm lại, câu hỏi then chốt là liệu lạm phát có tiếp tục giảm khi tăng trưởng kinh tế chậm lại ở mức đủ để duy trì chính sách tiền tệ nới lỏng hay không. Việc xác định điều này đòi hỏi dữ liệu trong nhiều tháng, chứ không chỉ một số liệu duy nhất.

Hãy để thị trường phát huy vai trò tối đa của nó.

Một điểm khác thường bị bỏ qua là các nhà đầu tư cá nhân không cần phải sao chép hoàn toàn công việc của các bộ phận giao dịch vĩ mô chuyên nghiệp.

Thị trường không bị chi phối bởi những ý kiến riêng lẻ hay bình luận trên mạng xã hội, mà bởi những kỳ vọng chung của các tổ chức quản lý hàng nghìn tỷ đô la tài sản, được hỗ trợ bởi các đội ngũ chuyên gia kinh tế, chiến lược gia và nhà phân tích dữ liệu.

Thay vì tự mình cân nhắc từng điểm dữ liệu, việc quan sát sự hội tụ của các kết quả dự kiến thường hiệu quả hơn.

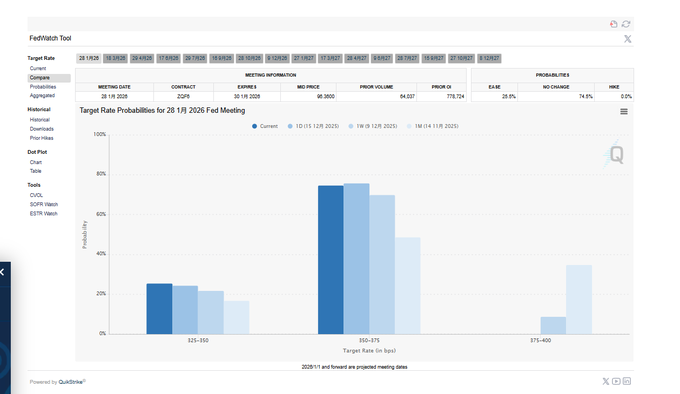

Đây là lúc các công cụ như CME FedWatch trở nên vô cùng hữu ích.

Theo dõi kỳ vọng về lãi suất bằng cách sử dụng CME Fedwatch.

Công cụ CME FedWatch tổng hợp giá cả thời gian thực của hợp đồng tương lai lãi suất để ước tính phân bố xác suất phản ứng của thị trường đối với quyết định sắp tới của Cục Dự trữ Liên bang.

Thay vì suy đoán liệu Cục Dự trữ Liên bang có cắt giảm lãi suất hay không và cắt giảm bao nhiêu, các nhà đầu tư nên xem xét vị thế của thị trường hiện tại.

Công cụ này cũng cho phép người dùng theo dõi sự thay đổi về kỳ vọng theo thời gian, cung cấp thông tin chi tiết về việc cảm xúc thay đổi dần dần hay phản ứng với những biến động ngắn hạn.

Đối với bất kỳ ai muốn hiểu về kỳ vọng lãi suất, phương pháp này hiệu quả và đáng tin cậy hơn so với việc chỉ phản ứng với từng dữ liệu riêng lẻ.

Bạn có thể tải công cụ này tại đây:

https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

Hãy nhìn vượt qua vẻ bề ngoài để thấy được bản chất cốt lõi.

Báo cáo việc làm phi nông nghiệp mới nhất đã đạt được mục đích đề ra: nó xác nhận một xu hướng hiện có chứ không tạo ra một xu hướng mới.

Tăng trưởng việc làm đã chậm lại, nhưng chưa sụp đổ. Áp lực lạm phát vẫn tồn tại, nhưng tăng trưởng kinh tế đang suy yếu. Các sự đánh đổi trong chính sách trở nên phức tạp hơn chứ không đơn giản hơn.

Trong bối cảnh này, việc đưa ra quyết định đầu tư chỉ dựa trên dữ liệu việc làm của một tháng là không mấy ý nghĩa. Điều quan trọng hơn là tập trung vào sự tương tác dài hạn giữa lạm phát, tăng trưởng kinh tế và kỳ vọng chính sách.

Đối với các nhà đầu tư sẵn sàng lùi lại một bước, sử dụng các công cụ phù hợp và tập trung vào định hướng chính sách thay vì các tiêu đề tin tức, các tín hiệu rõ ràng hơn nhiều so với những ồn ào xung quanh.

Các quan điểm nêu trên đều được tham khảo từ @Web3___Ace