Bài viết 10.000 từ: Hành trình xây dựng bot giao dịch chênh lệch giá CEX-DEX từ 0 đến 1

Tác giả gốc: Daniel McKinnon

Bản dịch gốc: @0xKaKa03

1. Cơ hội

Trong đợt tăng giá năm 2021, tôi và một vài người bạn đã xoay sở để chiếm lĩnh thị trường chênh lệch giá nguyên tử trên blockchain Avalanche. Tiếc là vận may cuối cùng cũng hết, và tôi đành phải dừng lại.

Nhưng có một điều tôi luôn ghi nhớ là: Vào thời kỳ đỉnh cao lợi nhuận, một trong những nhà giao dịch tiền điện tử thành công nhất mọi thời đại đã nói với tôi: "Anh đang làm arbitrage nguyên tử để làm gì? Cạnh tranh rất khốc liệt, arbitrage thống kê kiếm được nhiều tiền hơn."

Ông ấy chắc chắn đúng về điểm đầu tiên. Bởi vì giao dịch chênh lệch giá nguyên tử được thực hiện hoàn toàn trên blockchain và có thể được thực hiện bằng vốn vay (vay nhanh), nên bất kỳ thần đồng cờ vua 14 tuổi nào trên internet cũng đều có thể là đối thủ tiềm năng. Tuy nhiên, ngoài việc chứng kiến thành công vang dội của ông ấy, tôi chưa bao giờ có thể tự mình kiểm chứng điểm thứ hai.

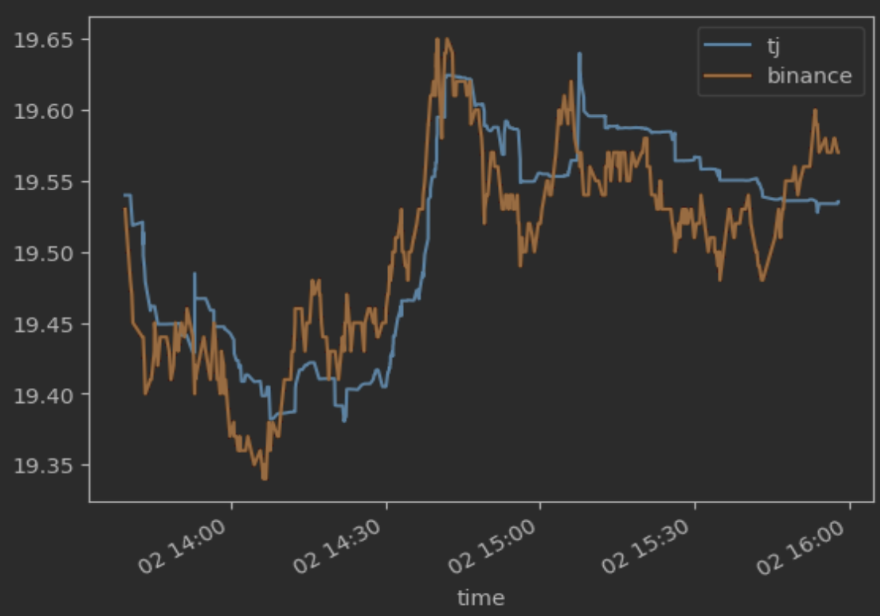

Một ngày nọ, vì buồn chán và tò mò, tôi đã viết một tập lệnh để lấy giá AVAX/USDT từ DEXTraderJoe, sàn giao dịch thống trị blockchain Avalanche, và CEX Binance, sàn giao dịch từng chiếm hơn 50% khối lượng giao dịch và tạo ra biểu đồ sau.

“Không có gì cả,” tôi nghĩ, “Cơ hội này chắc hẳn đã bị bỏ lỡ.”

Nhưng khoan đã. Là một nhà giao dịch nguyên tử, tôi đã quen với việc chứng kiến hàng trăm đô la giao dịch không rủi ro bùng nổ như núi lửa Amazon. Mức chênh lệch giá một xu mà tôi quan sát được giữa CEX và DEX thậm chí còn chẳng thấm vào đâu. Tuy nhiên, đối tác của tôi, một nhà giao dịch tần suất cao thực thụ, đã quen với việc kiếm được hàng triệu đô la lợi nhuận từ các cơ hội giao dịch dưới điểm cơ bản, bắt đầu thèm thuồng.

Giao dịch chênh lệch giá thống kê là việc cố gắng kiếm pip. Đó là một trò chơi khối lượng. Nếu bạn thấy mức chênh lệch 25 pip và biết rằng phải mất 23 pip để thực hiện giao dịch, bạn là người chiến thắng. Nhân 2 pip đó với khối lượng 10 triệu đô la, và đột nhiên bạn có một con robot kiếm được 2.000 đô la mỗi ngày. Đơn giản phải không?

Nếu bạn từng thắc mắc tại sao hầu hết các giao dịch trên blockchain dường như chỉ bao gồm những khoản tiền ngẫu nhiên được trao đổi mà không ai chủ động thực hiện, thì chênh lệch giá thống kê (statarb) chính là lý do. Không một nhà đầu cơ nào trên thế giới thức dậy vào một ngày đẹp trời và quyết định thà nắm giữ 600,51 JOE còn hơn 253,51 USDT.e (lưu ý rằng giá trị đô la ở đây phản ánh giá tại thời điểm tôi chụp màn hình, chứ không phải giá tại thời điểm thực hiện giao dịch; nhà giao dịch này không hề lỗ 7 đô la trên sàn giao dịch này). Thay vào đó, một giao dịch trên một sàn giao dịch khác đã làm lệch nhẹ cân bằng giá JOE/USDT, và bot nhận ra rằng nó có thể kiếm được 0,05 đô la lợi nhuận.

Thí nghiệm

Trong giao dịch, bạn không bao giờ có thể chắc chắn rằng mình sẽ nắm bắt được alpha. Việc phát hiện ra cơ hội chênh lệch giá thường là phần dễ nhất.

Sau khi dành nhiều thời gian hơn để phân tích chênh lệch CEX/DEX, chúng tôi bắt đầu theo dõi khoảng nửa tá bot dường như đang kiếm lời từ các giao dịch "của chúng tôi", mà không hiểu rõ hoạt động của chúng tinh vi đến mức nào. Tuy nhiên, chúng tôi nghĩ mình có cơ hội vì một vài lý do:

1. Tất cả các giao dịch của họ đều là giao dịch đầu khối. Nếu bạn còn nhớ bài đăng trước của tôi, tôi đã mất nút xác thực. Việc cạnh tranh để giành quyền chọn chênh lệch giá nguyên tử trên Avalanche đòi hỏi một mạng lưới hàng trăm trình xác thực, nhưng các giao dịch đầu khối thường không cần, vì vậy điều này rất quan trọng.

2. Các robot lớn nhất chỉ giao dịch các cặp giao dịch hàng đầu, chẳng hạn như AVAX/USDT, WETH.e/USDT, BTC.b/USDT, v.v. Cạnh tranh dường như yếu hơn đối với các token được niêm yết trên các sàn giao dịch tập trung (CEX) nhưng có khối lượng giao dịch nhỏ hơn, chẳng hạn như JOE/USDT và STG/USDT. [Ghi chú của người dịch: Thị trường đuôi phù hợp hơn với người mới bắt đầu]

Để xác minh giả thuyết của mình nhanh nhất có thể, chúng tôi đã viết vài trăm dòng mã Python để xây dựng một robot chênh lệch giá thống kê tối thiểu. Mã của chúng tôi bao gồm năm hàm cơ bản, được phân bổ trong năm quy trình:

1. Một trình lắng nghe CEX đăng ký luồng dữ liệu websocket bookTicker thời gian thực của Binance, cung cấp giá mua và giá bán tốt nhất cùng số lượng của chúng cho mỗi lần cập nhật

2. Trình lắng nghe DEX xử lý nhật ký khối hàng đầu và ghi lại giá nhóm giống Uniswap V2

3, một công cụ tìm kiếm cơ hội, so sánh giá CEX với giá DEX và tính toán xem có giao dịch nào sinh lời sau khi trừ phí hay không. Để xác định quy mô lệnh, chúng tôi chỉ cần giả định rằng toàn bộ thanh khoản khả dụng trên CEX sẽ được mua ở mức giá tốt nhất. Theo một nghĩa nào đó, giả định này giống với điều kiện không chênh lệch giá thường được áp dụng trong giao dịch. Công thức toán học cho phiên bản đầu tiên này rất đơn giản:

_nếu abs(giá DEX-giá CEX)> 30 bps (phí DEX)+ 10 bps (phí CEX)+ gas (ban đầu được mã hóa cứng thành_ 25% lợi nhuận)>giao dịch_

4. Người thực hiện lệnh giao dịch phi tập trung nhận các tham số giao dịch, đóng gói chúng thành một lệnh và gửi đến một trong các bộ định tuyến hiện có.

5, một đơn vị thực hiện lệnh giao dịch tập trung xử lý các giao dịch tương tự trên Binance.

Thật ngạc nhiên, chúng tôi bắt đầu kiếm được tiền ngay lập tức, thu về khoảng 200 đô la ngay ngày đầu tiên. Không tệ. Lúc đó chúng tôi chỉ có 1-2 đối thủ cạnh tranh, và họ chào giá chưa đến 25% lợi nhuận từ xăng. Sau khi hoàn tất chứng minh khái niệm, chúng tôi đã sẵn sàng mở rộng quy mô.

# Làm thế nào để mất tiền khi là một stat arbooooor

Thật không may, các đối thủ cạnh tranh của chúng tôi đã sớm nhận ra điều này và lợi nhuận ròng của chúng tôi đã giảm xuống mức âm.

Lợi nhuận chênh lệch thống kê được tính theo công thức đơn giản sau: Lợi nhuận = Giá bán tài sản*-Lượng tài sản bán + Giá mua tài sản*Lượng tài sản mua-Giá token gas*Lượng token gas

Có thể nói một cách hiển nhiên, một giao dịch sẽ chỉ được thực hiện nếu giá trị lợi nhuận kỳ vọng lớn hơn 0. Tuy nhiên, các giả định cơ bản để tính toán lợi nhuận thực tế không khớp với thực tế thực hiện. Có bốn cách khác nhau để bạn có thể mất tiền khi giao dịch chênh lệch giá trên CEX/DEX:

Trượt giá trên CEX. Điều này xảy ra khi giá đã lỗi thời trước khi đến được bot của bạn, hoặc khi đối thủ cạnh tranh bắt đầu giao dịch trước và có được thanh khoản họ cần trước.

Trượt giá trên sàn DEX. Giao dịch của đối thủ được thực hiện trước giao dịch của bạn (cùng khối hoặc sớm hơn một hoặc nhiều khối) và đẩy giá theo hướng bất lợi.

Giá thầu gas quá cao. Bạn đã vô tình trả nhiều gas hơn giá trị giao dịch. Điều này có thể do PGA gian lận, tính toán lợi nhuận không chính xác hoặc tính toán sai mức tiêu thụ gas.

Hoàn nguyên phía DEX. Giao dịch của đối thủ được thực hiện trước giao dịch của bạn: khiến giá vượt quá phạm vi chấp nhận được của bạn, từ đó khiến giao dịch của bạn bị hoàn nguyên.

Trong khi ba kịch bản đầu tiên sẽ làm giảm vài điểm cơ bản khỏi lợi nhuận ròng của bạn, thì kịch bản cuối cùng có thể thực sự gây tổn hại. Việc đảo ngược giao dịch trên sàn DEX không chỉ khiến bạn lãng phí gas (hãy nhớ rằng, biên độ lợi nhuận trong những giao dịch này thường rất thấp), mà còn có nghĩa là bạn cần phải đảo ngược giao dịch trên sàn CEX để tránh mất cân bằng hàng tồn kho. Điều này dẫn đến phí gấp đôi trên sàn CEX (~20 điểm cơ bản), cộng với bất kỳ cú sốc giá nào từ việc đảo ngược giao dịch khi giá hầu như luôn bất lợi cho bạn (~20 điểm cơ bản). Nếu mục tiêu của bạn là kiếm được trung bình 2 điểm cơ bản lợi nhuận cho mỗi giao dịch, điều này có nghĩa là một lần đảo ngược trên sàn DEX sẽ xóa sạch lợi nhuận của 20 giao dịch thành công, nhưng trường hợp cực đoan có thể còn tệ hơn nhiều. Nó được gọi là nhặt những đồng xu trước một chiếc xe lu hơi nước.

Với rủi ro này, giải pháp rõ ràng nhất là đấu giá gas mạnh hơn để đảm bảo việc hủy giao dịch không bao giờ xảy ra trên sàn DEX (lưu ý: trên các blockchain EVM như Avalanche, giao dịch thường được sắp xếp theo gas). Đây chính xác là những gì các đối thủ cạnh tranh của chúng tôi đang làm.

Chúng tôi bắt đầu bằng cách đặt giá thầu 25% lợi nhuận dự kiến dưới dạng phí gas: mức giá này cao hơn mức cân bằng không ổn định của chuỗi. Sau một hoặc hai ngày, các đối thủ cạnh tranh nhận ra và tăng giá thầu, đẩy chúng tôi ra khỏi cuộc chơi. Chúng tôi đi từ thắng mọi giao dịch đến thua mọi giao dịch.

Lưu ý: Không có cân bằng Nash cho cuộc đấu giá khí đốt của hoạt động chênh lệch thống kê, điều này có nghĩa là lợi nhuận dự kiến của các giao dịch này là âm.

Nếu phần trước chưa đủ rõ ràng, các đối thủ cạnh tranh của chúng tôi đã đặt giá thầu khoảng 20% lợi nhuận cho phí gas để đảm bảo giao dịch của họ được liệt kê ở đầu khối. Chúng tôi đã tăng giá thầu và họ đã phản hồi. Điều gì sẽ xảy ra nếu chúng tôi phản hồi lại? Chúng tôi gần như chắc chắn sẽ giành lại thị phần với cái giá phải trả là biên lợi nhuận. Nhưng khi đó, các đối thủ cạnh tranh của chúng tôi sẽ làm gì?

Thoạt nhìn, lợi nhuận cân bằng từ những giao dịch này là bằng không, vì giá thầu gas lẽ ra phải được đẩy lên bằng giá trị chênh lệch giá. Tuy nhiên, tình hình thực tế còn tệ hơn thế. Giá thầu gas cho chênh lệch giá thống kê (và chênh lệch giá nguyên tử trước khi Flashbot ra đời) tương tự như thí nghiệm tư duy kinh điển về đấu giá đô la, trong đó những người tham gia lý trí sẽ trả nhiều hơn mệnh giá cho một tờ đô la. Điều này là do vị trí thứ hai (thứ ba, thứ tư, v.v.) thực chất là trả giá cho đặc quyền thua cuộc đấu giá.

Tiết lộ: Kinh doanh chênh lệch giá thống kê thực sự khá sinh lời, không ai đẩy phí gas lên mức sinh lời hơn giao dịch, và chúng tôi cũng chưa tăng giá gas cơ bản đáng kể. Chúng tôi không muốn gây chiến tranh giá cả với các đối thủ cạnh tranh, vì vậy chúng tôi đã triển khai thuật toán Đấu giá Gas Ưu tiên (PGA) bắt đầu với mức giá gas thấp và tăng dần khi có đối thủ cạnh tranh xuất hiện trong nhóm bộ nhớ.

Tôi không thực sự hiểu tại sao biện pháp giảm thiểu này lại hiệu quả trong giao dịch chênh lệch giá thống kê nhưng lại không hiệu quả trong giao dịch chênh lệch giá nguyên tử hay giao dịch mua bán khống, nơi mà lợi nhuận mà các mẹo cho các robot giao dịch chớp nhoáng (flashbot) để thắng các giao dịch rõ ràng đã tăng vọt lên gần 100% (và người tìm kiếm không nhận được gì). Nếu ai biết câu trả lời cho câu hỏi này, vui lòng liên hệ với tôi.

Chỉnh sửa lần cuối: zKSTONKs đã đề xuất chứng minh giả sau đây, phần nào trả lời được câu hỏi này. Vui lòng liên hệ nếu bạn muốn tiếp tục thảo luận.

[Ghi chú của người dịch: Giải thích ngắn gọn là do chênh lệch giá Cex-DEX rủi ro hơn, và để tăng kỳ vọng lợi nhuận chung, chiến lược gas của các nhà đầu tư chênh lệch giá thận trọng hơn. Tuy nhiên, do chênh lệch giá nguyên tử DEX có rủi ro thấp hơn, nên ngay cả khi gas tăng mạnh, lợi nhuận kỳ vọng chung vẫn dương (ít nhất là khó bị lỗ), do đó sẽ áp dụng chiến lược gas tích cực hơn (và sau đó rơi vào vòng luẩn quẩn)]

Câu trả lời đơn giản là phương sai (rủi ro) của chênh lệch giá nguyên tử thấp hơn chênh lệch giá thống kê, do đó lợi tức đầu tư yêu cầu cũng thấp hơn. Điều này giả định một hàm tiện ích không ưa rủi ro, một giả định phổ biến trong mô hình tài chính.

Không mất tính tổng quát, chúng ta có thể bỏ qua phí gas. Chúng ta sử dụng công thức lợi nhuận trước: lợi nhuận = p_a*q_a-p_b* 9_b. Trước đây, số lượng là một biến ngẫu nhiên (vì các giao dịch có thể bị hủy). Để đơn giản, chúng ta giả định rằng số lượng là hằng số và chỉ tập trung vào giá.

Chúng tôi mô hình hóa giá theo Chuyển động Brown Hình học (GBM). Chúng tôi gửi một giao dịch tại thời điểm 0 và giao dịch được thực hiện tại thời điểm t. Chúng tôi sử dụng p_t~i để biểu diễn giá (biến ngẫu nhiên) của tài sản i tại thời điểm t. sigma_i là hằng số biểu diễn độ biến động.

Bây giờ chúng ta có thể biểu thị lợi nhuận dưới dạng profit=p_t^a*q_a-p_t^b*q_b. Để đơn giản, chúng ta giả định p^b=1, ví dụ tài sản b là USD, nên giá luôn bằng 1. Vì giá của tài sản b không đổi, nên độ biến động của b, sigma_b, là 0.

Vì vậy, công thức lợi nhuận của chúng ta bây giờ là `lợi nhuận=p_t^a*q_a-9 _b

Bây giờ, sử dụng công thức cho kỳ vọng Chuyển động Brown Hình học (GBM), ta có E[lợi nhuận]=p_ 0 ^a*q_a-q_b. Phương sai lợi nhuận của ta là `Var(lợi nhuận)=(p_ 0 ^a)^ 2*(-1+exp(t*(sigma_a)^ 2))*(q_ a)^ 2 `.

Lưu ý rằng nếu chúng ta thực hiện chênh lệch giá nguyên tử, thì sigma_a-sigma_b = 0, do đó phương sai của lợi nhuận bằng không.

Tuy nhiên, nếu chênh lệch giá không phải là nguyên tử thì phương sai là dương.

Hãy so sánh cơ hội chênh lệch giá nguyên tử và cơ hội chênh lệch giá sàn giao dịch tập trung - phi tập trung (cex-dex), cả hai đều có cùng lợi nhuận kỳ vọng (Elprofit). Vì phương sai của chênh lệch giá nguyên tử bằng 0, trong khi phương sai của chênh lệch giá cex-dex là dương, nên tiện ích logarit của giao dịch cex-dex thấp hơn. Do đó, chúng tôi sẵn sàng trả ít hơn để thực hiện chênh lệch giá cex-dex, nên giá thầu gas của chúng tôi phải thấp hơn chênh lệch giá nguyên tử.

Bằng chứng này cho thấy đối với giao dịch chênh lệch giá CEX/DEX, chúng ta có thể kỳ vọng giá thầu gas sẽ thấp hơn so với giao dịch chênh lệch giá atomic, nhưng nó không thiết lập giới hạn trên cho giá thầu gas đối với giao dịch chênh lệch giá atomic. Trong thế giới Flashbots, giới hạn trên thực sự là giá trị của giao dịch chênh lệch giá, nhưng trước khi có Flashbots, chi phí của các giao dịch thất bại do bên thua lỗ chịu, và giá thầu gas có thể vượt quá giá trị giao dịch, giống như trong giao dịch chênh lệch giá CEX/DEX. Hãy cùng nhau phân tích và tìm hiểu kỹ lưỡng lý do tại sao giá thầu gas trên CEX/DEX lại thấp hơn nhiều so với giới hạn trên khả thi của chúng.

3. Đấu giá khí đốt ưu tiên (PGA)

Tôi tin rằng tất cả các thuật toán PGA về cơ bản đều giống nhau.

Đặt giá thầu gas ban đầu

Lắng nghe nhóm bộ nhớ để biết các giao dịch có vẻ như đang thực hiện cùng một hoạt động chênh lệch giá

Gửi lại giao dịch với phí gas cao hơn

Lặp lại quá trình này cho đến khi khối được khai thác

Trên Avalanche, tùy thuộc vào mức độ tối ưu hóa hệ thống của bạn để theo dõi mempool và gửi lại giao dịch, bạn có thể mong đợi thời gian gửi lại chỉ vài chữ số cho mỗi khối.

Mặc dù thuật toán này đơn giản, nhưng nó làm tăng đáng kể độ phức tạp của bot chênh lệch giá và đòi hỏi phải nâng cấp lên hệ thống phân tán. Sản phẩm khả thi tối thiểu (MVP) được mô tả ở trên chạy trên một vài lõi của một máy tính duy nhất. Tuy nhiên, vì các giao dịch được luân chuyển ngẫu nhiên trong nhóm bộ nhớ trên toàn thế giới, việc chỉ chờ một giao dịch có phí gas cao hơn đến máy của bạn rồi từ từ gửi lại giao dịch vào nhóm bộ nhớ là không hiệu quả.

Thay vào đó, cần có một mạng lưới các nút được tối ưu hóa để thăm dò các giao dịch mới và gửi lại các giao dịch chênh lệch giá cho người đề xuất khối ngay khi đạt đến giới hạn tối đa cho phép. Ngoài ra, cần viết các chương trình con mới để theo dõi các giao dịch trước đó và các lần gửi lại trong mạng lưới nút. Để biết mô tả chi tiết hơn về cách thức hoạt động của tính năng này, hãy xem bài đăng trước của tôi.

Thành phần cuối cùng cần có cho một bot chênh lệch giá thống kê cạnh tranh là một thuật toán để tính toán khối lượng lệnh nhằm tối đa hóa lợi nhuận. Nếu chúng ta giả định rằng chúng ta sẽ không bao giờ đặt lệnh vượt quá độ sâu tối đa của sổ lệnh trên sàn giao dịch tập trung (CEX), và chúng ta giao dịch các nhóm sàn giao dịch phi tập trung (DEX) theo kiểu Uni V2 như đã làm ban đầu, chúng ta có thể đưa ra một giải pháp phân tích tốt (phần suy luận được bỏ qua vì cả hai giả định này đều rất phi thực tế hiện nay).

Phép tính này càng trở nên phức tạp hơn khi xét đến các sàn giao dịch DEX khác nhau và nhiều cấp độ sổ lệnh CEX. Đối với những ai yêu thích toán học, chúng ta phải từ bỏ giải pháp phân tích đơn giản và sử dụng thuật toán tìm kiếm nhị phân (còn được gọi là phương pháp số, bao gồm phương pháp chia ba, phương pháp Newton, tìm kiếm phần vàng, v.v.). [Ghi chú của người dịch: Khi thiết kế nhiều sổ lệnh nhiều lớp CEX và các giao thức tương tự V3 cùng nhiều giao thức kỳ lạ khác, giải pháp phân tích gần như bất khả thi]

Hãy đi con trai và tìm kiếm khối lượng của bạn

Sau khi tích hợp PGA và tính toán khối lượng lệnh vào bot, đồng thời dành thời gian tối ưu hóa mạng lưới xác thực và chiến lược DEX, chúng tôi bắt đầu giành được các cơ hội chênh lệch giá trên JOE và STG một cách đều đặn. Đây là một minh chứng rõ ràng, nhưng khối lượng giao dịch vẫn chưa đủ lớn để tạo ra lợi nhuận xứng đáng với công sức bỏ ra.

Như đã đề cập trong phần giới thiệu, chúng tôi đã xây dựng một hệ thống kiếm được vài điểm cơ bản cho mỗi giao dịch, nhưng tổng khối lượng giao dịch trên Avalanche vào thời điểm đó chỉ khoảng 10 triệu đô la mỗi ngày, điều đó có nghĩa là ngay cả khi chúng tôi chiếm 100% thị phần, lợi nhuận cũng chỉ giới hạn ở mức từ 2.000 đến 20.000 đô la mỗi ngày. Trên thực tế, vì chúng tôi chỉ giao dịch STG và JOE, nên lợi nhuận thu được nhỏ hơn nhiều. Để công sức bỏ ra xứng đáng, chúng tôi cần bắt đầu thực hiện nhiều giao dịch hơn.

Vương miện thuộc về những người có mức phí CeX thấp nhất

Chúng tôi đã ngây thơ thêm AVAX, WETH.e và BTC.b vào cấu hình bot để xem liệu chúng tôi có thể lặp lại thành công với JOE và STG hay không. Nhưng hoàn toàn không hiệu quả. Mọi giao dịch của chúng tôi đều chậm hơn so với đối thủ (hoặc ở vị trí thấp hơn trong khối chính xác, hoặc ở khối sau).

Vì khối lượng giao dịch trên các thị trường này lớn hơn nhiều, chúng tôi đã chuyển từ cạnh tranh với những người chơi nghiệp dư sang cạnh tranh với những người chơi lớn. Một giao dịch JOE/USDT điển hình thường có giá trị danh nghĩa từ giữa trăm đến dưới nghìn đô la, với chênh lệch khoảng vài chục điểm cơ bản (lợi nhuận gộp), trong khi các giao dịch AVAX/USDT đôi khi có giá trị danh nghĩa lên đến hàng chục hoặc thậm chí hàng trăm nghìn đô la.

Điều này có nghĩa là:

1. Nhu cầu hàng tồn kho đã tăng đáng kể. Hàng chục nghìn cổ phiếu có thể được sử dụng để giao dịch JOE và STG, nhưng số lượng này không đủ cho AVAX.

2. Chi phí đảo ngược lệnh đã tăng đáng kể. Chi phí ròng để đảo ngược lệnh giao dịch AVAX/USDT trị giá 100.000 đô la là khoảng 400 đô la. Chi phí này thực sự bắt đầu gây khó chịu khi tổng lợi nhuận hàng ngày chỉ tăng khoảng một bậc.

3. Khối lượng giao dịch tăng đáng kể. Mặc dù điều này nghe có vẻ hiển nhiên, nhưng đây chính là chủ đề của phần này.

Sau khi kiểm tra, rõ ràng là các đối thủ cạnh tranh của chúng tôi chỉ đơn giản là đặt lệnh sớm hơn chúng tôi. Tài khoản Binance thông thường trả 10 điểm cơ bản phí cho cả cung cấp và mua thanh khoản, trong khi tài khoản VIP 9, với khối lượng giao dịch hơn 4 tỷ đô la mỗi tháng, chỉ trả 1,8 điểm cơ bản phí mua và 0,9 điểm cơ bản phí cung cấp. Ngoài ra còn có các mức phí tốt hơn, cung cấp khoản hoàn trả cho những người đóng góp hơn 0,15% tổng khối lượng giao dịch của Binance.

Việc giảm phí 5 lần không chỉ làm tăng đáng kể lợi nhuận (hãy nhớ rằng, mục tiêu của chúng tôi là kiếm được 2 điểm cơ bản cho mỗi giao dịch - chỉ cần tăng mức phí lên 10 điểm cơ bản), mà còn cho phép các giao dịch được thực hiện sớm hơn. Chênh lệch giá không tự nhiên mà có, mà dần dần tăng lên. Nếu một bot sử dụng tài khoản Binance cơ bản cần mức chênh lệch giá 30 điểm cơ bản để kiếm lời, thì một bot khác có mức phí cao hơn gần như chắc chắn sẽ là bot đầu tiên kiếm lời chênh lệch giá ở mức 25 điểm cơ bản. Lưu ý của người dịch: Khi nói đến chênh lệch giá trên cex, các VIP cấp cao và mức hoàn tiền cao rất quan trọng, điều này có thể giúp giảm phí và một số sẽ tăng tỷ lệ API của bạn, nhưng những điều này cần được loại bỏ khỏi khối lượng giao dịch.]

6. Lưu ý: Người tạo lập thị trường và người mua

Khi xem xét các mức phí của Binance, bạn có thể có xu hướng cung cấp thanh khoản trên sàn CEX thay vì nhận lệnh. Điều này không chỉ tiết kiệm phí mà còn tránh được chênh lệch giá chéo, và về lý thuyết, bạn có thể nhận được mức giá tốt hơn nếu bạn cho rằng giá sẽ dao động đôi chút và ai đó sẽ khớp lệnh mua/bán của bạn ngay sau khi bạn đặt lệnh.

Đây là một cám dỗ hợp lý và tôi ngờ rằng nhiều nhà giao dịch thành công đang áp dụng chiến lược chênh lệch giá thống kê để tạo thị trường. Tuy nhiên, cách tiếp cận này đòi hỏi một hệ thống giao dịch phức tạp hơn vì bạn cần có khả năng theo dõi mọi lệnh giới hạn đang chờ xử lý, đóng vị thế nếu giá biến động ngược chiều và quản lý hàng tồn kho cẩn thận hơn.

Chúng tôi đã thử nghiệm các chiến lược tạo lập thị trường ngay từ đầu trong hoạt động này và khi tôi mới bắt đầu giao dịch chênh lệch giá trên CEX. Kết luận chung của tôi là các lệnh tạo lập thị trường hầu như luôn được khớp, nhưng nếu bạn không nỗ lực quản lý lệnh, rủi ro biến động giá nhanh chóng sẽ bù đắp cho lợi ích của giá tốt hơn và phí thấp hơn. Dựa trên kinh nghiệm, tôi nhận thấy rằng một lệnh giới hạn không được khớp có thể xóa sổ lợi nhuận giao dịch trong nhiều tuần. Hơn nữa, các chiến lược tạo lập thị trường thực sự đang đẩy giới hạn của giao dịch chênh lệch giá, bởi vì việc nắm giữ các vị thế này, ngay cả trong thời gian ngắn, cũng sẽ làm tăng mức độ rủi ro beta cao hơn.

7. Hàng tồn kho, tương lai và đòn bẩy

Chúng tôi đã đề cập đến hàng tồn kho nhiều lần mà không định nghĩa rõ ràng. Không giống như giao dịch nguyên tử, để thực hiện chênh lệch giá thống kê, bạn phải nắm giữ số dư (đáng kể) của tất cả các loại tiền tệ bạn muốn giao dịch trên mỗi sàn giao dịch. Nếu giá AVAX/USDT trên DEX thấp hơn trên CEX, bạn mua AVAX trên DEX bằng USDT và thực hiện ngược lại trên CEX. Điều kiện không chênh lệch giá đảm bảo rằng việc đảo ngược giá trị trung bình sẽ cho phép bạn đảo ngược giao dịch và cân bằng lại hàng tồn kho, nhưng không có cách nào để dự đoán quá trình này sẽ mất bao lâu.

Trên thực tế, khi thị trường biến động, số vốn cần thiết để tiếp tục giao dịch cho đến khi giá trở lại mức trung bình có thể rất lớn (hàng chục triệu đô la) đến mức bạn có thể chọn một trong hai cách tiếp cận sau:

1. Tạm dừng giao dịch khi hết hàng tồn kho. Trong ví dụ trên, cuối cùng chúng ta sẽ hết USDT trên DEX và AVAX trên CEX. Đến một lúc nào đó, cơ hội chênh lệch giá sẽ đảo ngược và giao dịch sẽ đưa hàng tồn kho của chúng ta trở lại trạng thái cân bằng. Cách tiếp cận này khá thận trọng, nhưng sẽ bỏ lỡ rất nhiều lợi nhuận vì những giai đoạn sinh lời cao nhất thường là những giai đoạn bất hợp lý nhất của thị trường, và các cơ hội chênh lệch giá thường sẽ tiếp tục diễn biến theo chiều hướng tương tự.

2. Tái cân bằng. Trong ví dụ trên, chúng ta sẽ chuyển một nửa số AVAX trên DEX sang CEX, đồng thời chuyển một lượng USDT tương đương từ CEX sang DEX. Việc này sẽ thiết lập lại kho dự trữ của chúng ta, nhưng cũng gây ra một số vấn đề. Khi nào việc tái cân bằng sẽ được thực hiện? Điều gì sẽ xảy ra nếu giá thị trường thay đổi trong quá trình chuyển token? Làm thế nào để xử lý các token liên chuỗi? Làm thế nào để xử lý các token tương đương trên CEX và DEX, chẳng hạn như BUSD và USDC

Ghi chú của người dịch: Nghĩa là giá cả ngang bằng và qua lại

Lựa chọn đầu tiên không thực sự khả thi nếu bạn muốn sử dụng hàng tồn kho của mình một cách hiệu quả. Bạn hoặc là từ bỏ phần lớn lợi nhuận hoặc kết thúc với mức sử dụng rất thấp. Hãy nhớ rằng, bạn có thể nhận được lợi nhuận không rủi ro 5% ngay bây giờ (1,5 điểm cơ bản mỗi ngày), vì vậy bạn cần đạt được lợi nhuận cao hơn đáng kể so với mức đó thông qua các chiến lược rủi ro như chênh lệch giá thống kê tiền điện tử (nắm giữ tài sản tiền điện tử, rủi ro đối tác, chi phí cơ hội, v.v.). Để đơn giản hóa phép tính, điều này có nghĩa là bạn cần luân chuyển hàng tồn kho của mình ít nhất một lần một ngày để nó có giá trị. Với việc tái cân bằng, điều này dễ dàng đạt được (chúng tôi thường luân chuyển ~ 10 lần mỗi ngày), nhưng nếu không, hầu hết hàng tồn kho của bạn sẽ nằm im trong hầu hết thời gian, chờ đợi một biến động lớn, tại thời điểm đó, bạn cũng có thể đầu tư vào Kho bạc.

Tùy chọn thứ hai làm tăng thêm độ phức tạp. Bot chênh lệch giá MVP ban đầu đơn giản của chúng tôi giờ đây có một mạng lưới các nút gửi lại giao dịch, nhiều phép tính để kiểm tra quy mô và lợi nhuận, một mô-đun phân tích để theo dõi lợi nhuận và một mô-đun tái cân bằng để giám sát các vị thế và chuyển tiền qua lại.

Bạn có thể gộp phần này với phần trước và tự hỏi tại sao lại giao dịch giao ngay. Hợp đồng tương lai cung cấp mức phí thấp hơn, đòn bẩy ngụ ý (yêu cầu ít hàng tồn kho hơn), thanh khoản sâu hơn, chênh lệch giá hẹp hơn và (nói chung) khả năng xác định giá tốt hơn. Tất cả những điều này đều đúng, nhưng việc quản lý hàng tồn kho trở nên khó khăn hơn do hợp đồng tương lai không thể dễ dàng được trao đổi lấy sản phẩm giao ngay để có thể hoán đổi hàng tồn kho. Chúng tôi chưa bao giờ thực sự vượt qua được điều này, nhưng hầu hết các nhóm kinh doanh chênh lệch giá thống kê đều giao dịch hợp đồng tương lai. Nếu bạn là một trong những nhóm đó và muốn chia sẻ cách bạn xử lý vấn đề này, vui lòng liên hệ với tôi, tôi rất quan tâm.

8. Một số ghi chú bên lề

Sau đây là một số suy nghĩ rời rạc của tôi về một số chủ đề mà tôi muốn thảo luận, một số trong đó chúng tôi đã thử hoặc trải nghiệm, và một số chỉ nằm trong kế hoạch dài hạn của chúng tôi.

## Bên cạnh đó: tại sao không chỉ giao dịch một bên

Nếu bạn chưa rõ, thì bot của chúng tôi giờ đã trở nên khá phức tạp. Khởi đầu chỉ là một tập lệnh Python đơn giản để thực hiện các giao dịch đơn giản, giờ đây đã phát triển thành một hệ thống cực kỳ phức tạp. Liệu có thể đơn giản hóa nó chỉ bằng cách giao dịch trên sàn DEX? Khoảng 80% thời gian, việc phát hiện giá bắt nguồn từ Binance.

Một số nhóm thực sự áp dụng cách tiếp cận này và tránh được rất nhiều sự phức tạp của các sàn giao dịch tập trung (CEX) và quản lý hàng tồn kho, nhưng nếu không có giao dịch song phương, đây không còn là hình thức kinh doanh chênh lệch giá thực sự nữa và bạn bắt đầu phải chịu rủi ro về giá. Tôi không muốn chịu rủi ro về giá tiền điện tử, nhưng nếu bạn cảm thấy thoải mái với điều đó, hãy chắc chắn đi theo hướng này.

Nhân tiện, có một cuộc phỏng vấn tuyệt vời với Kvle Davies của 3AC về cách họ dần dần mở rộng cái mà họ nghĩ là một cửa sổ chênh lệch giá. Ban đầu, họ bắt đầu với các giao dịch nguyên tử. Tiếp theo, họ sử dụng phí bảo hiểm GBTC. Cuối cùng, họ mua các đợt bán trước token giảm giá với lệnh khóa, thực chất không phải là chênh lệch giá, mà giống một kiểu đặt cược theo hướng ngẫu nhiên hơn. Hai lần "chênh lệch giá" cuối cùng đã khiến họ phá sản. Bạn có thể tự mình đánh giá để sử dụng thông tin này.

Về phía CEX, không có nhiều việc phải làm, ngoài việc tìm mức phí tốt nhất và đặt bot của bạn cạnh phòng máy chủ CEX (như node AWS Tokyo của Binance). Đúng là bạn sẽ gặp phải những vấn đề như nhận được tin nhắn WebSocket lỗi thời và cần xây dựng mô hình để xác định loại nào đáng giao dịch, nhưng điều đó khá đơn giản so với những thách thức trên DEX. Ghi chú của người dịch: Theo những gì tôi nghe được trên Twitter gần đây, CEX thực sự rất rắc rối.

9. Bên cạnh đó: mã thông báo cầu nối là một PlTA Nhân tiện: mã thông báo chuỗi chéo thực sự rất rắc rối

Khi tôi nói về việc tìm kiếm thêm khối lượng giao dịch trước đó, tôi đã đề cập đến việc bắt đầu giao dịch WETH.e/USDT và BTC.b/USDT, thay vì ETH/USDT và BTC/USDT, vì cặp sau thực sự không tồn tại trên blockchain Avalanche. Hiện tại có hàng chục blockchain với khối lượng giao dịch phi tập trung (DEX) hợp lý, và có lẽ hàng trăm phiên bản token chuỗi chéo khác nhau cần được cân bằng giá thông qua chênh lệch giá.

Tuy nhiên, những giao dịch chênh lệch giá này thường gây khó chịu, khó thực hiện và rủi ro do các vấn đề về tái cân bằng và quản lý hàng tồn kho. Nếu bạn giao dịch BTC.b/USDC trên DEX và BTC/BUSD trên CEX, và một bên hết hàng tồn kho, bạn cần theo dõi chi phí và rủi ro của việc kết nối BTC.b với blockchain Bitcoin và chuyển BTC sang Binance. Điều tương tự cũng đúng với USDC/BUSD, khi việc chuyển đổi tự động đã bị tạm dừng ngay sau khi chúng tôi bắt đầu giao dịch. Ngoài việc chấp nhận rủi ro cầu nối bị tấn công, sự phức tạp này đã khiến chúng tôi chủ yếu chọn giao dịch token cầu nối mà không cần tái cân bằng, nhưng vẫn còn cơ hội cho những ai dám thử.

Ghi chú của người dịch: Có nhiều vấn đề cần lưu ý liên quan đến cầu nối chuỗi chéo, chẳng hạn như thời gian chuỗi chéo, hạn ngạch chuỗi chéo, cách tìm cầu nối, tiền bị mất qua cầu, v.v. Đây là một dự án rất phức tạp (phức tạp cũng có nghĩa là ít cạnh tranh hơn)

Bên cạnh đó: phòng ngừa rủi ro và quản lý hàng tồn kho

Việc quản lý hàng tồn kho mà tôi đã mô tả cho đến nay khá cơ bản: đảo ngược các giao dịch DEX bị lỗi, sử dụng các công cụ giao dịch ổn định và có mệnh giá, và chấp nhận biến động giá. Tuy nhiên, bằng cách tối ưu hóa các liên kết này, bất chấp sự gia tăng đáng kể về độ phức tạp, lợi nhuận có thể được cải thiện đáng kể.

Như đã đề cập trước đó, việc đảo ngược một giao dịch DEX thất bại rất tốn kém. Nếu bạn có tầm nhìn về lượng hàng tồn kho phù hợp để nắm giữ trong tương lai, bạn có thể tránh được hình phạt của một giao dịch DEX thất bại và chỉ cần nắm giữ lượng hàng tồn kho "sai" cho đến khi việc thanh lý trở nên rẻ hơn hoặc giao dịch tự động đảo ngược. Mặc dù chúng tôi chưa bao giờ làm điều này, tôi cho rằng đối với các nhà giao dịch lớn, những người có thể giao dịch hàng triệu đô la mỗi lần hoán đổi, một hệ thống quản lý hàng tồn kho rất tinh vi là cần thiết, vì việc chỉ đơn giản đảo ngược một giao dịch là không thể chấp nhận được.

Các công cụ giao dịch được định giá bằng stablecoin giúp quản lý hàng tồn kho dễ dàng hơn: Một danh mục đầu tư cân bằng nên duy trì 50% token và 50% stablecoin trên các sàn giao dịch tập trung (CEX) và sàn giao dịch phi tập trung (DEX). Các công cụ giao dịch được định giá bằng tiền điện tử khiến việc theo dõi trở nên khó khăn hơn, nhưng cũng mang lại nhiều cơ hội hơn. Khi phương pháp này được áp dụng, mã nguồn chịu trách nhiệm quản lý và tái cân bằng hàng tồn kho gần như chắc chắn sẽ phức tạp hơn mã nguồn chịu trách nhiệm giao dịch, và rất có thể sẽ phát triển thành một chương trình tối ưu hóa lồi rất phức tạp.

Cuối cùng, cần đề cập đến việc phòng ngừa rủi ro. Chúng tôi không phòng ngừa rủi ro vì hai lý do:

1. Chúng tôi sẵn sàng chịu tổn thất về hàng tồn kho mà chúng tôi nắm giữ

2. Giao dịch chênh lệch thống kê về bản chất là tự bảo hiểm, nghĩa là nhu cầu hàng tồn kho sẽ tăng khi giá tiền điện tử tăng và ngược lại

Tuy nhiên, các nhà giao dịch lớn hơn, một số người nắm giữ hàng trăm triệu đô la hàng tồn kho danh nghĩa, gần như chắc chắn sẽ cần phải phòng ngừa rủi ro. Việc điều chỉnh mức phòng ngừa rủi ro cho từng công cụ sau mỗi giao dịch có thể không khả thi, nhưng có thể phân loại các đồng tiền vào các nhóm và phòng ngừa rủi ro cho tổng mức độ rủi ro beta vào cuối mỗi ngày giao dịch. Ngoài ra, lãi suất tài trợ cho token thường âm, do đó, việc phòng ngừa rủi ro có thể mang lại lợi nhuận nhỏ cho danh mục đầu tư, nhưng phải trả giá bằng sự phức tạp gia tăng và rủi ro cần thêm vốn nếu giá tiền điện tử tăng mạnh.

Ghi chú của người dịch: Tại sao lãi suất âm lại mang lại lợi nhuận nhỏ? Đây là lỗi đánh máy hay tôi không hiểu?

Ngoài ra: bạn sẽ liên tục phải đối mặt với các vấn đề ngẫu nhiên về giao dịch tiền điện tử

Giao dịch chênh lệch giá nguyên tử khá tốt. Ngoại trừ khả năng mất tiền trong phiên đấu giá gas cho các cơ hội chênh lệch giá ở đầu khối (bị giới hạn bởi giá gas trong EOA của bạn) hoặc gặp phải các cuộc tấn công như Salmonella, về cơ bản là không có khả năng mất tiền. Chúng tôi đã để bot chênh lệch giá nguyên tử chạy trong vài tháng sau khi đã rút hết vốn trong đầu, và mặc dù lợi nhuận không lớn, chúng tôi biết nó sẽ không mất tiền và thỉnh thoảng sẽ có một giao dịch tốt.

Kinh doanh chênh lệch giá thống kê không hoạt động như vậy. Mỗi tuần đều có điều gì đó xảy ra trong lĩnh vực tiền điện tử. Dưới đây là một vài ví dụ từ đợt giao dịch của chúng tôi:

1. SVB sụp đổ, khiến USDC mất đi vị thế neo giữ

2. Binance ngừng trao đổi BUSD lấy USDC theo tỷ lệ 1:1

3. Đội ngũ STG đã cố gắng chuyển sang hợp đồng mới, nhưng đã rút lại quyết định vài tuần sau đó. Ghi chú của người dịch: Làm thế nào để tránh những vấn đề phát sinh do thay đổi hợp đồng? Bạn có cần chú ý đến các thông báo khác nhau không?

4. Eran tạm dừng rút tiền [Ghi chú của người dịch: Nhận thông tin mở và đóng sàn giao dịch càng sớm càng tốt]

5. Oracle GMX bị thao túng và báo giá sai [Ghi chú của người dịch: đôi khi các nhà tổng hợp cũng báo giá sai]

Bất kỳ sự kiện nào trong số này cũng có thể khiến bạn mất một lượng cổ phiếu đáng kể nếu không được phát hiện sớm. Xét về góc độ quản lý rủi ro thuần túy, giao dịch chênh lệch giá thống kê là một công việc toàn thời gian, trong khi giao dịch nguyên tử thì không. Thay vì xử lý một hệ thống duy nhất (mặc dù khá phức tạp) về cơ bản chỉ tích lũy lợi nhuận, bạn đang xử lý một nhóm hệ thống, nơi mà chỉ một lỗi nhỏ trong bất kỳ hệ thống nào cũng có thể xóa sổ lợi nhuận của nhiều tuần chỉ trong vài giây.

12. Ngoài ra: lợi nhuận của stat arb được phân phối theo Pareto (như trong nguyên tử)

Trong suốt bài viết này, tôi đã nói về mức trung bình, nhưng phân phối lợi nhuận giao dịch thì không. Mặc dù kiếm được 2 điểm cơ bản cho mỗi giao dịch và giao dịch 10 triệu đô la mỗi ngày nghe có vẻ ổn, nhưng khối lượng giao dịch sẽ khác nhau tùy từng sự kiện. JOE có thể tăng trong ba ngày liên tiếp, đóng góp 90% lợi nhuận, rồi sau đó im ắng trong ba tháng trong khi hoạt động giao dịch chuyển sang các tài sản khác. Đi sâu vào các giao dịch JOE đó, 90% các giao dịch có thể chỉ tăng 1 điểm cơ bản ở quy mô nhỏ, nhưng một số ít đã kiếm được 100 điểm cơ bản trên số tiền danh nghĩa là 10.000 đô la, dẫn đến lãi hoặc lỗ trong ngày.

Bài học rút ra là việc nắm bắt cơ hội đầu tư là rất quan trọng. Robot giao dịch chênh lệch giá chỉ giao dịch phần chính sẽ không kiếm được tiền. Hãy chuẩn bị tinh thần đối phó với những địa điểm giao dịch lạ, các loại tiền tệ lạ và những cơ hội đặc biệt.

Bên cạnh đó: về giá trị của việc là người đầu tiên đến một địa điểm

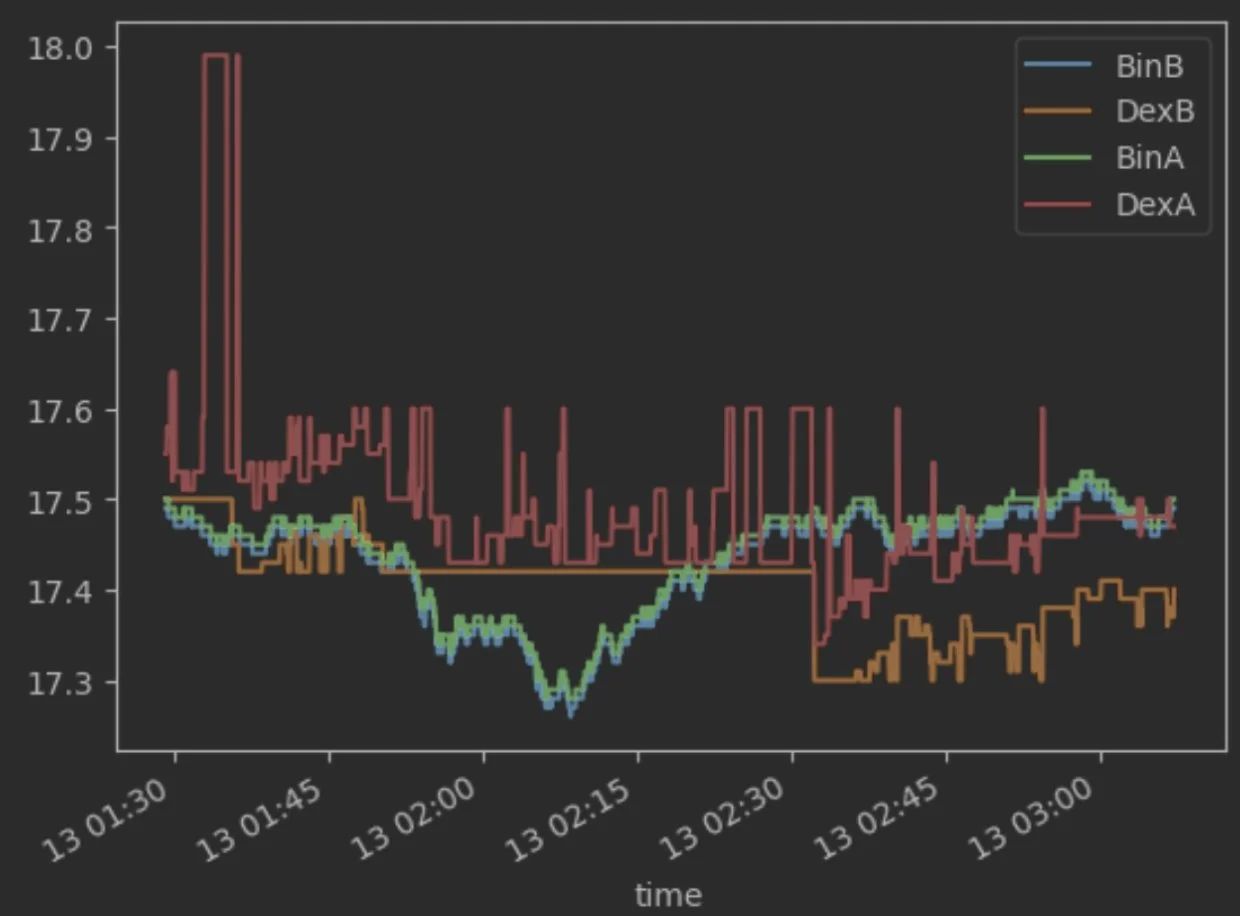

Tương tự, các nền tảng mới thường mang lại cơ hội lợi nhuận tốt nhất. Biểu đồ bên dưới cho thấy giá tốt nhất cho AVAX/USDT trên TraderJoe so với giá bid và ask tốt nhất trên Dexalot, một sổ lệnh giới hạn trên chuỗi được ra mắt trên mạng con riêng biệt. Bạn có thể thấy đôi khi giá bid và ask giao nhau trong vài phút, cho phép mọi người tự tay thực hiện giao dịch chênh lệch giá, tương tự như với Ether Delta trong ngày.

Niềm vui không dừng lại ở đó. Dexalot cung cấp phần thưởng tạo lập thị trường cho các nhà cung cấp thanh khoản, vì vậy, bạn có thể kiếm được hàng chục nghìn đô la ALOT mỗi tháng chỉ bằng cách báo giá rộng hơn nhiều so với Binance và kiếm được cả chênh lệch giá và token.

14. Bên lề: về RFQ

Một số nền tảng, chẳng hạn như 1inch, Hashiflow, v.v., cung cấp báo giá ngoài chuỗi. Cấu trúc chung là các đối tác được cấp phép sẽ báo giá cho nhiều tài sản ở đầu mỗi khối, và các báo giá này có thể được đọc bởi AP của họ (thường không phải trên chuỗi), nhưng chi tiết cụ thể thì khác nhau. Sau vài tuần nghiên cứu nhiều nguồn giá như vậy, tôi kết luận rằng báo giá của họ luôn cao hơn giá CEX tốt nhất từ 1-2 điểm cơ bản. Đây là những địa điểm giao dịch tốt cho các nhà giao dịch sẵn sàng trả mức giá đó cho báo giá CEX trên chuỗi, nhưng các nhà cung cấp thanh khoản của họ rất chuyên nghiệp và dường như không có nhiều cơ hội để chênh lệch giá các báo giá lỗi thời.

Bên cạnh: định tuyến

Trên các sàn giao dịch phi tập trung (DEX), trong giai đoạn thị trường biến động, giá tốt nhất cho token hiếm khi được tìm thấy thông qua các nhóm giao dịch trực tiếp nhất của họ. Biểu đồ sau đây cho thấy giá bid và ask tổng hợp tốt nhất cho O được lấy thông qua nhóm giao dịch Q/USDT Trader Joe và API YieldYak (bộ định tuyến tự động). Bạn sẽ nhận thấy rằng trong giai đoạn này, bạn thường có thể nhận được giá tốt hơn thông qua một đường dẫn tương tự như Q>AVAX→>USDT.

Tình hình tương tự cũng xảy ra trên các sàn giao dịch tập trung (CEX), nhưng sự cải thiện về giá có xu hướng hội tụ nhanh hơn. Biểu đồ bên dưới cho thấy giá thầu tốt nhất trên Binance thông qua đường dẫn trực tiếp (d) hoặc định tuyến (r). Bạn có thể thấy rằng tại một số thời điểm, việc bán AXAX>{ETH, BTC}>USDT có thể kiếm được nhiều hơn vài xu so với việc bán trực tiếp AVEX→>USD. Với biên độ lợi nhuận hẹp trong giao dịch chênh lệch giá thống kê, một vài điểm phần trăm chênh lệch thu được nhờ tối ưu hóa định tuyến có thể tạo ra sự khác biệt lớn.

16. Lợi thế so sánh và nghề nghiệp

Trải nghiệm này có thể là chương cuối cùng của tôi trong lĩnh vực tiền mã hóa. Tôi đã giao dịch tiền mã hóa không liên tục trong sáu năm qua. Những bot giao dịch đầu tiên tôi viết chỉ là vài trăm dòng mã Python thô sơ để kiếm lời từ sự chênh lệch giá lớn giữa các token lớn được niêm yết trên các sàn giao dịch lớn. Việc tìm kiếm những cơ hội này chỉ cần một chút trực giác và khả năng chấp nhận rủi ro. Nhưng rào cản ngày càng cao hơn. Để duy trì tính cạnh tranh, các bot mới nhất của chúng tôi đã có nhiều cải tiến đối với phần mềm xác thực, xây dựng và đánh giá biểu đồ chứa hàng nghìn token, thực hiện phép tính đến 18 chữ số thập phân, và có độ tin cậy cao cùng khả năng bắt lỗi, tất cả đều được viết bằng mã Rust được tối ưu hóa cao.

Mặc dù việc học hỏi tất cả những điều này rất thú vị, nhưng những kỹ năng cốt lõi cần có để đóng góp cho các bot chênh lệch giá ngày nay lại khác xa với năng lực cốt lõi của tôi, mà tôi cho là nằm ở giao điểm giữa AI và quản lý sản phẩm. Nhìn lại, từ góc độ giá trị kỳ vọng thuần túy, tôi nghĩ công việc phụ này trong lĩnh vực tiền điện tử có thể đã tác động tiêu cực đến giá trị gộp của sự nghiệp chính của tôi (kể từ khi bắt đầu hành trình tiền điện tử, tôi đã làm quản lý sản phẩm tại Meta và Google, tập trung vào giọng nói và ngôn ngữ, giờ được gọi là AI), trong khi không giúp ích gì nhiều cho tài khoản ngân hàng của tôi.

Nói vậy thôi, tôi cũng chẳng làm gì khác (à... có lẽ tôi đã bán hết tiền mã hóa của mình khi giá lên cao nhất năm 2021). Tôi khá tự hào về những gì mình đã đạt được trong lĩnh vực tiền mã hóa, nhưng sự xao nhãng chắc chắn đã ảnh hưởng đến tôi. Thật thú vị khi được tập trung lại vào sự nghiệp khi tôi kết thúc các hoạt động ở đây, đồng thời chứng kiến những bước tiến xa của một số đồng nghiệp trong khi tôi vẫn đang loay hoay kiếm từng đồng pip.

Bài học và khám phá quan trọng nhất mà tôi học được cho bản thân là hãy lựa chọn một điều gì đó một cách có ý thức và tập trung vào nó cho đến khi những yếu tố thúc đẩy quyết định thay đổi. Trong tương lai gần, điều đó chính là xây dựng giao diện giọng nói và ngôn ngữ cho kính AR tại Meta. Hãy cùng chờ đón tương lai.

17. Suy nghĩ về tương lai của tiền điện tử

Tôi đã suy nghĩ rất nhiều về tiền mã hóa dưới góc nhìn sản phẩm trong vài năm qua. Điều này chủ yếu là vì những lý do ích kỷ, vì tôi nghĩ rằng sẽ rất khôn ngoan nếu gọi vốn một vòng vào năm 2021 và làm việc toàn thời gian nếu chúng tôi có thể chuyển đổi doanh thu giao dịch thành doanh thu sản phẩm. Tuy nhiên, bất chấp lòng tham mãnh liệt, tôi vẫn chưa thể tìm ra loại sản phẩm nào mình có thể xây dựng trong lĩnh vực tiền mã hóa.

Theo tôi, có hai lĩnh vực mà tiền điện tử có sự phù hợp chặt chẽ giữa sản phẩm và thị trường:

Kho lưu trữ giá trị BTC

Tài chính phi tập trung DeFi (DeFi)

BTC với tư cách là một kho lưu trữ giá trị giờ đây khá là Lindy, và tôi chắc chắn nó sẽ không biến mất. Tuy nhiên, thực sự chẳng có gì phải làm cả. Cộng đồng BTC thậm chí có thể đi xa hơn một bước và nói rằng: chẳng nên làm gì cả. Đúng vậy, các quỹ ETF đã được ra mắt, và giờ đây người cao tuổi dễ dàng đưa chúng vào danh mục đầu tư hưu trí của mình hơn, nhưng tôi không thấy các công ty sản phẩm có thể đổi mới giá trị cốt lõi của BTC như thế nào.

DeFi mới hơn và là một trọng tâm rõ ràng hơn. Có rất nhiều người siêu thông minh đang phân tích chi tiết từng giao dịch và xây dựng các sản phẩm mới để giúp việc hoán đổi nhanh hơn, rẻ hơn, an toàn hơn, v.v. Nhưng ngoài việc ngưỡng mộ những tối ưu hóa này trên lý thuyết, tôi không chắc những dự án này thực sự đang giải quyết những vấn đề gì. Uniswap, cho đến nay là giao thức DeFi phổ biến nhất, chỉ có hơn 100.000 người dùng hoạt động hàng ngày sau nhiều năm hoạt động. Nếu 100.000 là giới hạn, liệu việc tập trung vào việc xây dựng cơ sở hạ tầng giao dịch mà có thể chỉ đáp ứng được một phần nhỏ trong số đó có hợp lý và hiệu quả hay không?

Bạn có thể thấy sự thiếu phù hợp giữa sản phẩm và thị trường (PMF) này bằng cách chọn ngẫu nhiên các vấn đề cụ thể mà người dùng trung bình đang giải quyết trên bất kỳ blockchain nào [etherscan.io/txs?block=1905...)

Trong các ví dụ trên, bạn thấy hàng trăm giao dịch chênh lệch giá và hoán đổi, một vài giao dịch chuyển nhượng, nhưng không có trò chơi, NFT, ghi sổ cái, chuyển dữ liệu, hay bất cứ thứ gì được cho là vận hành bởi blockchain phi tập trung. Tiền điện tử có thể mở ra một thế hệ sản phẩm tiêu dùng hoặc doanh nghiệp mới trong tương lai, nhưng tôi vẫn chưa thấy một con đường rõ ràng nào dẫn đến điều đó, vì vậy tôi sẽ chờ cho đến khi tìm ra một con đường.