Hyperliquid, công ty được định giá 25,9 tỷ đô la, chiếm lĩnh cả cơ sở hạ tầng và lớp ứng dụng như thế nào?

Tác giả gốc | Charlie.hl ( @0x Broze ) / supermeow.hl ( @supermeower )

Biên soạn bởi | Odaily Planet Daily ( @OdailyChina )

Người phiên dịch | Đinh Đang ( @XiaMiPP )

Ghi chú của biên tập viên: Gần đây, các công ty niêm yết tại Hoa Kỳ là Lion Group Holding và Eyenovia đã thông báo rằng họ sẽ đưa token gốc HYPE của Hyperliquid vào bảng cân đối kế toán của mình. Đây là lần đầu tiên thị trường vốn truyền thống niêm yết token gốc của một dự án DeFi mới nổi là tài sản dự trữ chiến lược sau BTC, ETH, BNB, SOL, TRX và XRP. Động thái này đánh dấu sự công nhận của tổ chức về tính bảo mật, tính ổn định và mô hình kinh tế đằng sau HYPE, đồng thời cũng có nghĩa là Hyperliquid không còn chỉ là một giao thức giao dịch trên chuỗi nữa mà đang dần trở thành ứng cử viên chính thống cho "cơ sở hạ tầng tài chính tài sản kỹ thuật số".

Bài viết này tổng hợp các kết quả nghiên cứu của Charlie.hl và supermeow.hl, đồng thời phân tích theo hai chiều hướng: Thứ nhất, Builder Code thúc đẩy doanh thu giao thức và sự mở rộng sinh thái như thế nào; thứ hai, cơ chế mua lại giao thức xây dựng mô hình định giá cho HYPE như thế nào.

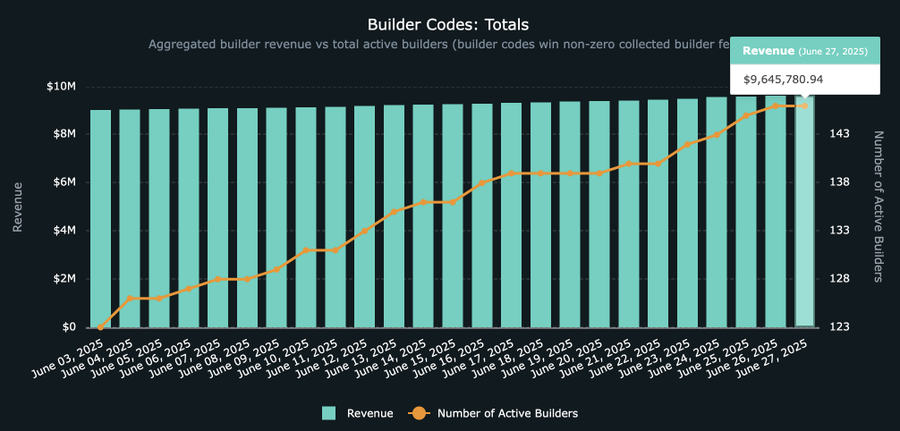

Khi doanh thu của Hyperliquid Builder Code đạt gần 10 triệu đô la, cần phải tiến hành phân tích chuyên sâu về hệ sinh thái mới nổi này và các ứng dụng đằng sau nó, đồng thời khám phá ý nghĩa sâu rộng của nó đối với định hướng tương lai của Hyperliquid ở cấp độ cơ sở hạ tầng. Không phổ biến khi một giao thức thống trị cả lớp ứng dụng và lớp cơ sở hạ tầng, nhưng Hyperliquid đang tiến triển đều đặn theo hướng này và khái niệm đằng sau Builder Code của nó đang ngày càng trở nên rõ ràng hơn.

Builder Code: Công cụ tạo doanh thu của hệ sinh thái giao dịch mở

Đối với những độc giả chưa quen với hệ sinh thái Hyperliquid, Builder Code thực sự là gì và nó hoạt động như thế nào?

Theo tài liệu chính thức nêu rõ: "Builder Code cho phép các nhà phát triển tính phí cho các đơn hàng được đặt thay mặt cho người dùng. Mỗi đơn hàng có thể được thiết lập với một Builder Code riêng để có tính linh hoạt tối đa. Người dùng cần thiết lập mức phí tối đa có thể chấp nhận được cho mỗi nhà phát triển và có thể thu hồi quyền hạn bất kỳ lúc nào. Builder Code được xử lý hoàn toàn trên chuỗi như một phần của logic phí."

Nói một cách dễ hiểu, Builder Code cho phép các ứng dụng được xây dựng trên Hyperliquid tính phí dựa trên khối lượng giao dịch được nhập. Bất kỳ nền tảng nào cũng có thể tích hợp Builder Code và người dùng cần ký một giao dịch ủy quyền để chấp nhận cơ chế phí trước khi giao dịch (quy trình này hiện có thể được thấy trên Felix Trade mới ra mắt, hiện đã hỗ trợ gọi các chức năng mua và bán giao ngay của Hyperliquid thông qua @felixprotocol ).

Tổng doanh thu của Builder Code: Dữ liệu HypeBurn

Builder Code có thể mang lại bao nhiêu lợi nhuận cho các nhà phát triển? Mức phí tối đa hiện được giao thức cho phép là: 0,1% cho hợp đồng vĩnh viễn và 1% cho giao dịch giao ngay.

Mặc dù mức phí giao ngay 1% nghe có vẻ cao và vẫn chưa được áp dụng rộng rãi, nhưng mức phí này có thể trở thành chuẩn mực khi nhiều tài sản đuôi dài hơn được tung ra trên Hyperliquid. Ví dụ, Axiom, tập trung vào giao dịch tiền xu Meme trên Solana, tạo ra doanh thu hơn 1 triệu đô la mỗi ngày bằng cách tính phí giao diện 1%. Mặc dù phần lớn doanh thu này đến từ Solana, nhưng khi số lượng người triển khai giao ngay trên Hyperliquid tăng dần, loại doanh thu này dự kiến sẽ được chuyển sang Hyperliquid.

Ai là người dẫn đầu Builder Code? Nó đang hướng tới đâu?

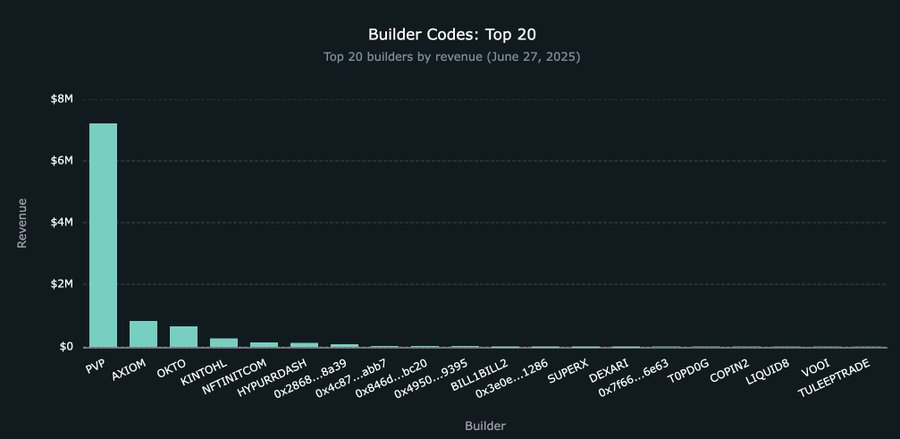

Mặc dù tăng trưởng nhanh, tổng doanh thu của Builder Code vẫn đang trong giai đoạn đầu, với tổng số khoảng 9,5 triệu đô la. Trong số đó, @pvp_dot_trade dẫn đầu với khoảng 7,2 triệu đô la, trở thành Builder có thu nhập cao nhất hiện tại. Nhưng đây chỉ là khởi đầu.

Hiện tại, hơn 22 nhà phát triển mới đã bắt đầu tham gia vào quá trình xây dựng sinh thái của Builder Code, thúc đẩy nhiều lưu lượng giao dịch hơn vào Hyperliquid. Trong số đó, @okto_web3 là sản phẩm gần nhất với sản phẩm dành cho người tiêu dùng thực sự. Mặc dù doanh thu hiện tại của Builder Code chỉ là 662.000 đô la, nhưng con số này có thể thay đổi đáng kể trong tương lai vì hoạt động kinh doanh của công ty bao gồm nhiều hơn Hyperliquid.

Cần lưu ý rằng Okto vẫn là một ứng dụng tiền điện tử gốc điển hình, trong khi Liquid và Lootbase đang nhắm đến thị trường rộng hơn là người dùng thông thường, cung cấp trải nghiệm giao dịch tương tự như Robinhood, có thể hấp dẫn hơn. Lúc đầu, mọi người có thể mong đợi rằng Builder Code sẽ chỉ được các giao diện tiền điện tử hiện có (như Axiom) áp dụng để gọi cơ sở hạ tầng cơ bản của HL. Nhưng xét theo xu hướng của Liquid và Lootbase, giả định này có thể cần phải được sửa đổi.

20 ứng dụng mã xây dựng hàng đầu

Tuy nhiên, Hyperliquid không chỉ là một DEX hợp đồng vĩnh viễn mà còn là một cơ sở hạ tầng giao dịch. Điều này sẽ trở nên rõ ràng hơn khi nhiều nền tảng giao dịch lớn hơn chọn truy cập Builder Code của Hyperliquid thay vì cạnh tranh trực diện với nó.

Trong mô hình này, nền tảng không còn cần phải xây dựng thị trường riêng hoặc kéo thanh khoản để tung ra các loại tiền tệ mới. Thay vào đó, nó có thể đạt được danh sách không cần xin phép thông qua triển khai giao ngay của Hyperliquid và đề xuất HIP-3 sắp tới, sau đó tích hợp Builder Code để xây dựng giao diện và trải nghiệm người dùng tốt nhất nhằm tạo ra lợi nhuận đáng kể như Axiom và PvP Trade.

Tương lai của Builder Code sẽ phụ thuộc vào việc liệu các nền tảng giao diện lớn có khả năng phân phối mạnh nhưng muốn tránh chi phí và rủi ro khi xây dựng thị trường riêng có quyết định tham gia hay không.

Robinhood và Hyperliquid Builder Code: Một khả năng

Lấy Robinhood làm ví dụ. Đây là một công ty công nghệ tài chính truyền thống hơn, không phải là công ty tiền điện tử. Nếu muốn đẩy nhanh mức độ phổ biến của tài sản tiền điện tử trong ứng dụng và đạt được thu nhập phí quy mô lớn, Hyperliquid cung cấp một con đường khả thi. Chỉ tính riêng trong tháng 1 năm 2025, Robinhood đã báo cáo khối lượng giao dịch cổ phiếu là 144,7 tỷ đô la, 166,6 triệu hợp đồng quyền chọn và 20,4 tỷ đô la khối lượng giao dịch tài sản tiền điện tử.

Phần này có thể xứng đáng có một bài viết riêng để phân tích sâu hơn, nhưng có thể thấy trước rằng Robinhood chỉ cần đầu tư khoảng 1 triệu HYPE (một số tiền không đáng kể so với khối lượng vốn của công ty) để bắt đầu triển khai thị trường riêng dựa trên cơ sở hạ tầng được tối ưu hóa và chứng minh hiệu quả của Hyperliquid cho các hợp đồng vĩnh viễn, và thu được thu nhập từ phí của lớp giao diện thông qua Builder Code tích hợp giao diện.

Đối với Robinhood, quyết định về kiến trúc này không chỉ có thể tiết kiệm được nhiều tháng hoặc thậm chí nhiều năm thời gian phát triển mà còn tiết kiệm được hàng triệu đô la chi phí đầu tư công nghệ. Cộng đồng Hyperliquid đã hoàn thành công việc cơ bản và Robinhood được hưởng lợi từ đó.

Phân tích định giá token HYPE

Builder Code chứng minh khả năng kiếm tiền của Hyperliquid ở lớp cơ sở hạ tầng và nếu Builder Code là “lớp phân phối” front-end thúc đẩy sự thịnh vượng của hệ sinh thái giao dịch, thì token HYPE là giá trị cốt lõi mang theo trong hệ thống này. Phân tích này cố gắng định giá token HYPE bằng cách so sánh hành vi mua lại được hỗ trợ bởi các quỹ giao thức Hyperliquid với hành vi mua lại cổ phiếu của các công ty niêm yết truyền thống.

Sử dụng các công ty xử lý thanh toán như Visa và Mastercard làm nhóm tham chiếu bảo thủ, phương pháp này đưa ra định giá ngụ ý là 25,9 tỷ đô la cho HYPE (hoặc khoảng 76 đô la cho mỗi HYPE , tăng 72% so với mức giá hiện tại là 44 đô la). Điều đáng chú ý là định giá này vẫn chưa bao gồm việc sử dụng rộng rãi HYPE như một tài sản gốc Lớp 1.

Phương pháp định giá được mô tả chi tiết dưới đây.

Định lượng lợi nhuận trên vốn

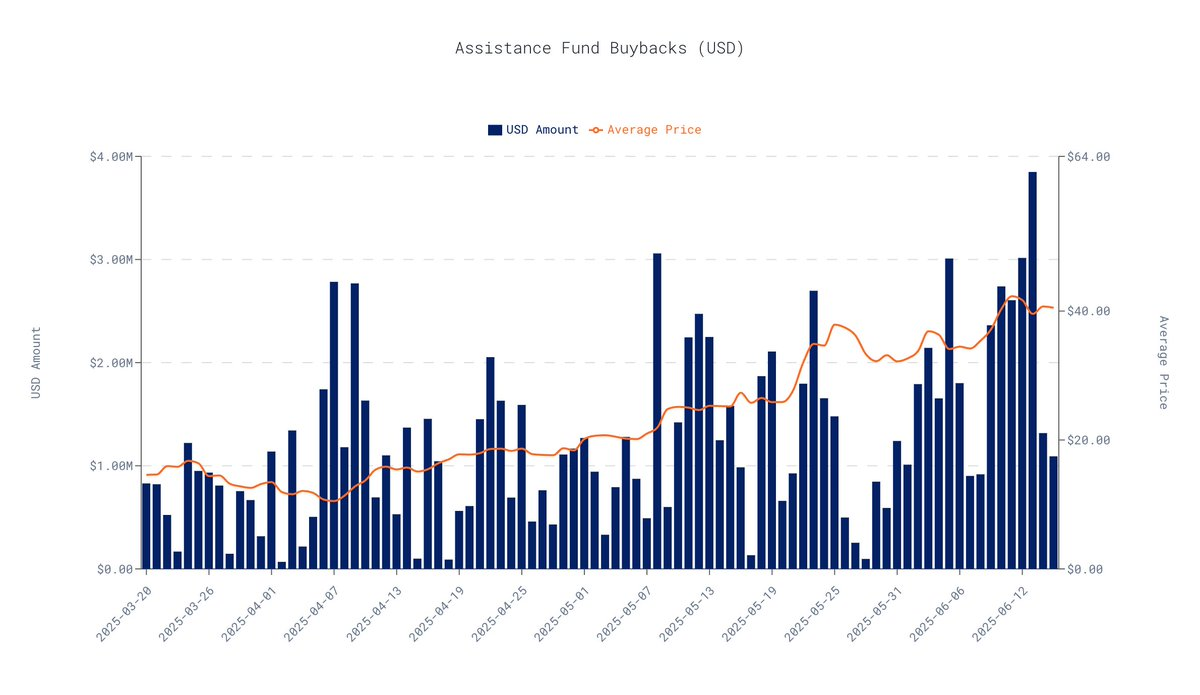

Theo dữ liệu trên chuỗi trong 30 ngày qua kết thúc vào ngày 16 tháng 6 năm 2025, số tiền mua lại trung bình hàng ngày của giao thức Hyperliquid là 1,63 triệu đô la Mỹ. Dựa trên tính toán này, tổng số tiền mua lại hàng quý của nó là khoảng 146,4 triệu đô la Mỹ.

Dữ liệu từ data.asxn.xyz

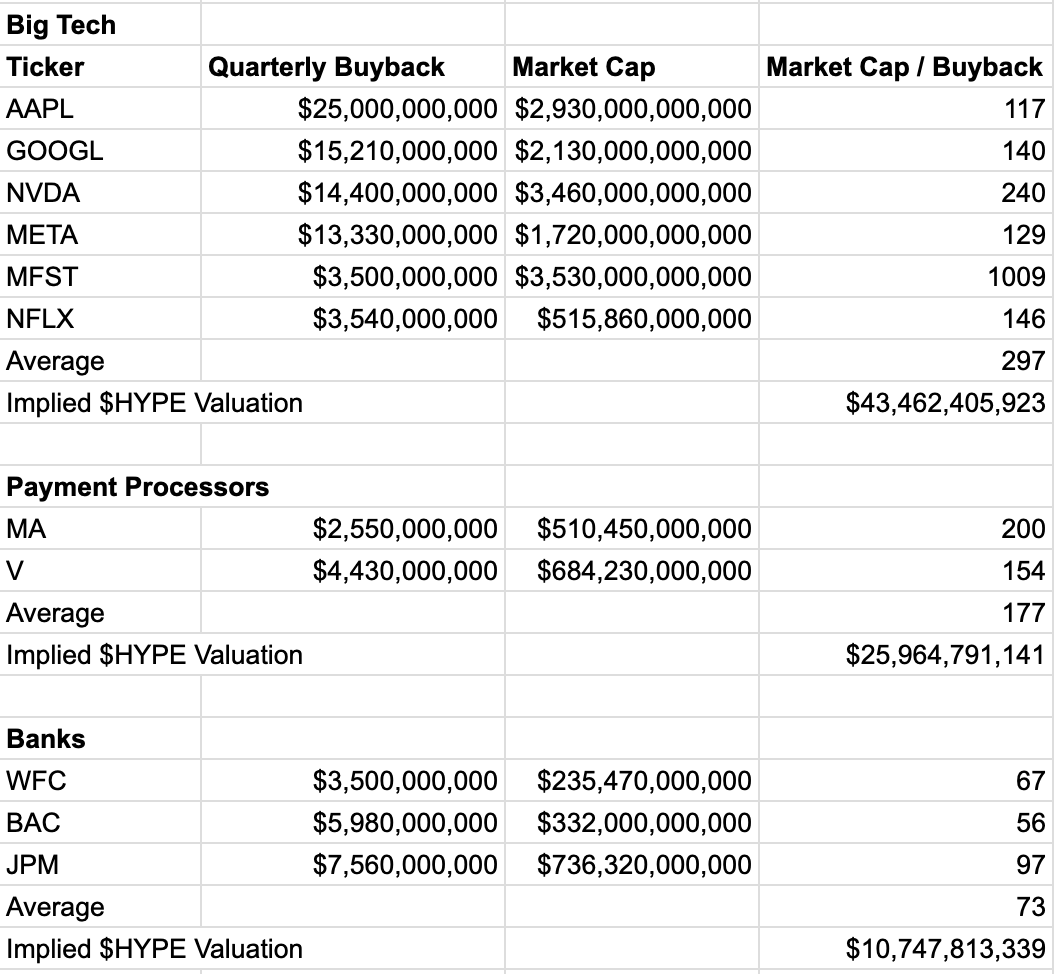

Để đánh giá định giá của thị trường đối với các dòng tiền tương tự, chúng tôi tham khảo chỉ số bội số "giá trị thị trường/số tiền mua lại hàng quý" của các công ty niêm yết. Bội số này phản ánh giá trị thị trường mà thị trường sẵn sàng trả cho mỗi đô la hành vi mua lại và nó thay đổi đáng kể giữa các ngành khác nhau, phản ánh sự tự tin của thị trường vào sự tăng trưởng và ổn định của nó.

So sánh bội số của nhiều ngành công nghiệp khác nhau:

Những gã khổng lồ công nghệ (trung bình gấp 296 lần) : Các công ty như NVIDIA và Google được định giá cực kỳ cao do tốc độ tăng trưởng nhanh, đổi mới công nghệ và thống lĩnh thị trường.

Ngành thanh toán (bội số trung bình: 177 lần) : Chẳng hạn như Visa và Mastercard, là cơ sở hạ tầng tài chính có lợi nhuận cao và hiệu ứng mạng lưới mạnh mẽ, nên bội số ổn định và cao.

Ngành ngân hàng (bội số trung bình: 73,3 lần) : chẳng hạn như JPMorgan và Bank of America, là những tổ chức trưởng thành với tốc độ tăng trưởng chậm lại và áp lực quản lý cao, do đó hệ số định giá của họ thấp hơn.

Trong so sánh trên, ngành thanh toán là ngành phù hợp nhất với mô hình kinh doanh của Hyperliquid. Giống như Visa hoặc Mastercard, Hyperliquid là cơ sở hạ tầng quan trọng trong hệ thống tài chính: có biên lợi nhuận cao, mô hình kinh doanh của nó liên kết trực tiếp với khối lượng giao dịch và hiệu ứng mạng lưới tiếp tục được củng cố. Càng nhiều người dùng và thanh khoản, giá trị của nền tảng càng lớn.

Mặc dù HYPE có thể được so sánh với các công ty công nghệ ở một số khía cạnh, việc sử dụng bội số định giá của ngành công nghệ sẽ dẫn đến sự cường điệu và thiếu tham chiếu thực tế. Ngược lại, bội số định giá của ngành thanh toán bảo thủ hơn và dễ so sánh hơn.

Sau khi áp dụng bội số của ngành thanh toán, định giá ngụ ý của HYPE là:

Ước tính mua lại hàng quý: 146,4 triệu đô la

Giá trị định giá ngành thanh toán: 177x

Giá trị ngụ ý : 146,4 triệu đô la × 177 = 25,9 tỷ đô la

Giá đơn vị HYPE : khoảng 76 đô la (cao hơn khoảng 72% so với mức giá hiện tại là 44 đô la)

Lưu ý: 44 đô la là giá trị của HYPE tại thời điểm bài viết này được xuất bản

Định giá này không chỉ ấn tượng mà còn rất bảo thủ. Nó dựa trên một số liệu cốt lõi và cố tình bỏ qua nhiều nguồn giá trị khác mà HYPE sở hữu. Tại sao định giá này lại bảo thủ?

Tập trung vào một chiều hướng duy nhất : Mô hình này không tính đến giá trị cao cấp của HYPE với tư cách là mã thông báo gốc Lớp 1 hiệu suất cao, vai trò của nó trong cơ chế quản trị hoặc phần thưởng staking trong tương lai.

Dựa trên dữ liệu lịch sử : Dữ liệu được sử dụng chỉ là hiệu suất của 30 ngày qua và không tính đến khả năng thúc đẩy số tiền mua lại từ mức tăng trưởng doanh thu hoặc thị phần tiếp theo của Hyperliquid.

Mô hình sử dụng bội số định giá trung bình của ngành thanh toán, tránh các bội số cao thường thấy trong ngành công nghệ, qua đó đảm bảo tính bảo thủ của định giá.

Tóm tắt: Khung mua lại cung cấp cho HYPE một “mức định giá cơ bản” rõ ràng

Mặc dù khó có phương pháp đơn lẻ nào có thể bao phủ toàn bộ giá trị của tài sản tiền điện tử, việc sử dụng giao thức mua lại mạnh mẽ làm điểm neo và kết hợp dòng tiền thực với giá trị sẽ cung cấp cho HYPE một chuẩn mực giá trị được hỗ trợ bởi dữ liệu. Khi hệ sinh thái Hyperliquid tiếp tục phát triển, "sàn" định giá này dự kiến sẽ tiếp tục tăng.