Trong câu chuyện truyền thống về thừa kế tài sản, tiền mặt, bất động sản và kim loại quý từ lâu đã chiếm vị trí cốt lõi. Tuy nhiên, khi giá trị thị trường của Bitcoin đã tăng vọt lên vị trí tài sản lớn thứ năm trên thế giới, vượt qua Amazon và Google, và tiến gần đến Apple và Nvidia, một logic mới về thừa kế liên thế hệ đang nổi lên: hơn 33% số người được hỏi thích truyền lại tài sản của họ bằng tài sản tiền điện tử, vượt qua các tài sản truyền thống như tiền mặt, bất động sản và vàng.

Nhân dịp "Ngày Quốc tế Thiếu nhi 1 tháng 6", OKX đã hợp tác ra mắt "Wealth and Courage Across Time: Bitcoin Inheritance Survey Questionnaire" với năm phương tiện truyền thông trong ngành bao gồm PANews, BlockBeats, Golden Finance, Planet Daily và Chaincatcher, bao gồm hơn 5.000 người dùng tiền điện tử trong ngành. Nhóm khảo sát được định vị là những người dùng có hiểu biết nhất định về tiền điện tử.

Sở thích tài sản: Tài sản tiền điện tử đã trở thành công cụ thừa kế tài sản được ưa chuộng đối với những người trong ngành, vượt xa vàng và bất động sản

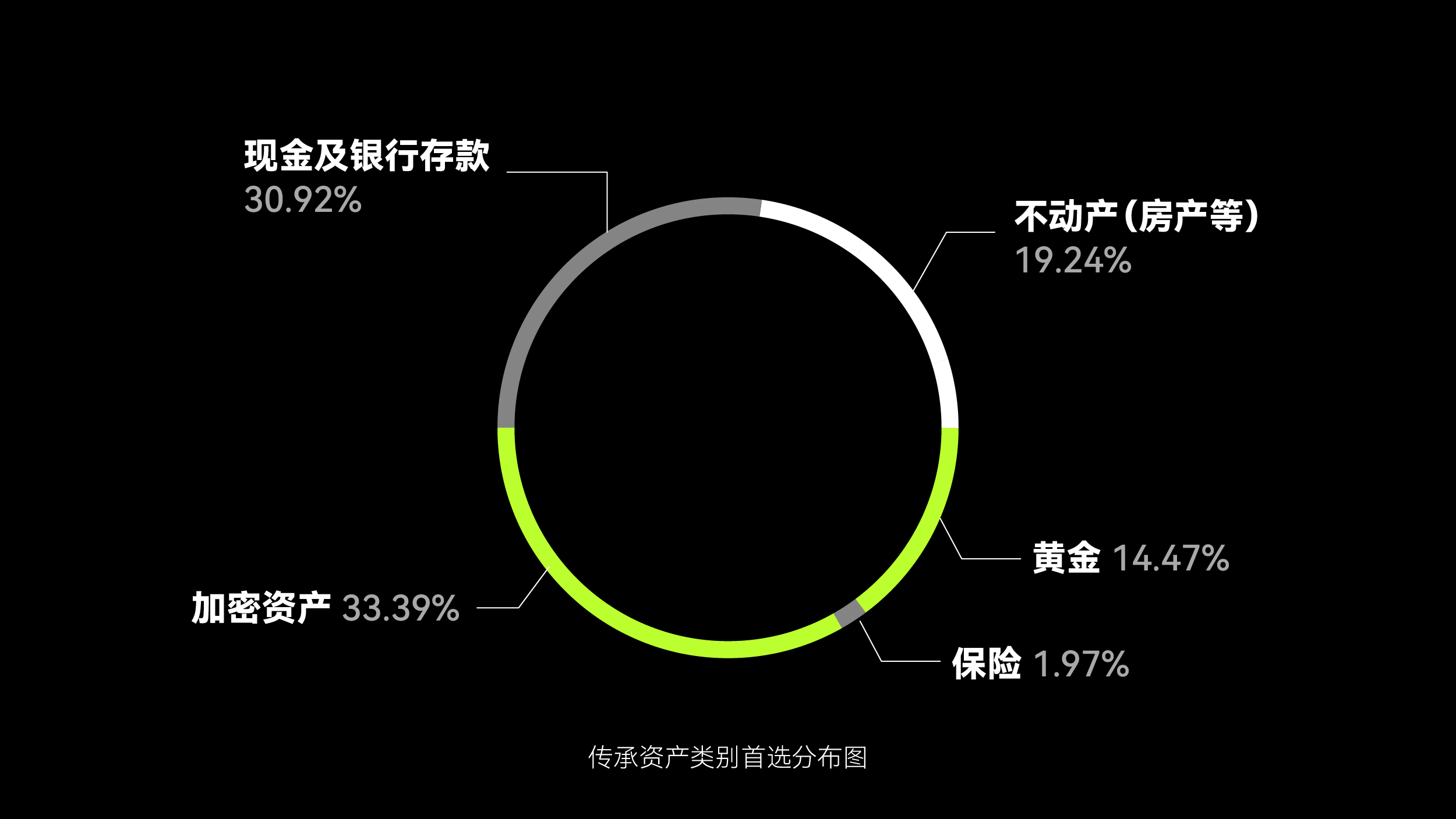

Trong nhận thức truyền thống, bất động sản và vàng là "đá tảng" của sự truyền tải của cải giữa các thế hệ. Tuy nhiên, đối với những người đã có hiểu biết nhất định về tiền điện tử, tài sản tiền điện tử đã trở thành loại tài sản cốt lõi để thừa kế giữa các thế hệ, vượt qua tiền mặt và tiền gửi ngân hàng, bất động sản và vàng để trở thành lựa chọn đầu tiên của người dùng được phỏng vấn.

33,39% số người trả lời trong nhóm khảo sát đặt tài sản tiền điện tử lên hàng đầu trong danh mục tài sản thừa kế và 30,92% số người trả lời thích tiền mặt và tiền gửi ngân hàng. Chỉ có 19,24% và 14,47% người dùng thích bất động sản hoặc vàng. Cuộc khảo sát này của nhóm ngành công nghiệp blockchain cho thấy rõ ràng rằng khi xem xét việc thừa kế tài sản trong tương lai, sự công nhận tài sản tiền điện tử đã cho thấy động lực mạnh mẽ.

Niềm tin lâu dài của cộng đồng tiền điện tử vào tài sản kỹ thuật số đã vượt qua sự phụ thuộc vào tài sản cứng truyền thống. So với các thuộc tính vật lý và hạn chế về mặt địa lý của bất động sản, hoặc khả năng lưu trữ vật lý và tiềm năng tăng giá tương đối khiêm tốn của vàng, tài sản tiền điện tử có khả năng thích ứng tốt hơn với các hình thức kinh tế trong tương lai và đáp ứng nhu cầu tăng trưởng tài sản dài hạn.

Trong cuộc khảo sát, những người trả lời nhìn chung đều công nhận tiềm năng tăng giá, lưu thông toàn cầu và tính khan hiếm của tài sản tiền điện tử. Trong số đó, 73,34% chọn tiềm năng tăng giá, 66,56% chọn lưu thông toàn cầu và 47,85% chọn tính khan hiếm. Phân phối đặc trưng này cho thấy đối với những người dùng tiền điện tử được phỏng vấn, Bitcoin và các tài sản tiền điện tử khác có cả khả năng tăng giá trị theo chiều thời gian và tính thanh khoản không biên giới theo chiều không gian so với các tài sản truyền thống. Đồng thời, điều này cũng phản ánh rằng nhóm này nhìn chung kỳ vọng rằng giá hiện tại của các tài sản tiền điện tử như Bitcoin vẫn chưa đạt đến đỉnh điểm và vẫn còn dư địa để tăng giá trong tương lai.

So với giá lịch sử, Bitcoin đã trở thành một tài sản thay thế trưởng thành và tính biến động rõ ràng có xu hướng giảm theo thời gian. Trong giai đoạn đầu của Bitcoin, tính biến động thực tế 180 ngày của Bitcoin thường vượt quá 80%-100%. Tính biến động của nó cũng tăng đáng kể trong các sự kiện thiên nga đen như dịch bệnh và FTX. Tuy nhiên, kể từ năm 2021, tính biến động thực tế 180 ngày của Bitcoin đã giảm dần, ổn định ở mức khoảng 50%-60%. Điều này làm cho tính biến động của nó tương đương với nhiều cổ phiếu công nghệ phổ biến và thấp hơn MicroStrategy (MSTR) và Tesla (TSLA). Xu hướng trưởng thành này cung cấp cơ sở ổn định hơn để xem nó như một tài sản di sản dài hạn.

Chiến lược tích lũy: Gần một nửa số gia đình có kế hoạch thừa kế hơn 30% cổ phần của mình và thích mua trực tiếp hoặc đầu tư cố định.

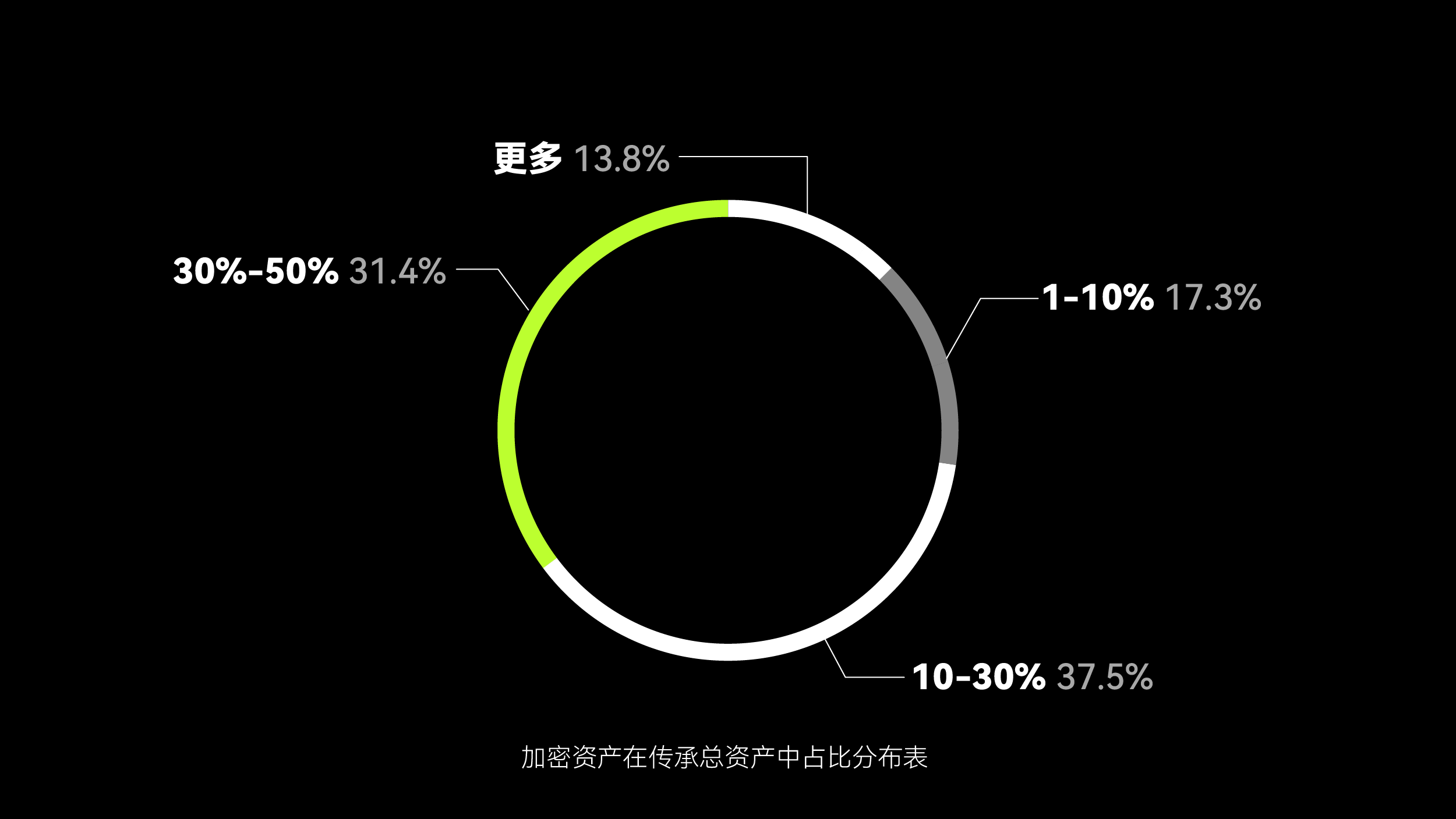

Đồng thời, khảo sát ý định phân bổ đã xác nhận thêm sự thay đổi về mặt cấu trúc này: 45% số người được hỏi dự kiến tài sản tiền điện tử sẽ chiếm không dưới 30% tài sản thừa kế của con cái họ, trong đó 31% gia đình dự kiến tỷ lệ phân bổ là 30%-50% và 14% gia đình dự kiến tỷ lệ phân bổ cao hơn 50%. Điều này cho thấy tài sản tiền điện tử đã phát triển từ phân bổ biên thành công cụ thừa kế chính thống, phản ánh sự đồng thuận cao của người dùng về giá trị dài hạn của tài sản kỹ thuật số.

Trong cuộc khảo sát về cách sở hữu Bitcoin, hành vi của người dùng cũng cho thấy sự phân tầng sở thích rủi ro rõ rệt. 40,79% người dùng chọn mua Bitcoin trực tiếp, nắm bắt các cơ hội cụ thể để nhanh chóng xây dựng vị thế; 31,58% chọn chiến lược đầu tư cố định để tích lũy Bitcoin dần dần, làm phẳng rủi ro biến động thông qua việc mua và biến việc thừa kế Bitcoin thành kế hoạch tích lũy tài sản dài hạn có thể thực hiện được, cho thấy niềm tin của họ vào giá trị dài hạn của tài sản kỹ thuật số.

Sau khi phân tích sâu hơn các dữ liệu có liên quan như tỷ lệ phân bổ, chúng tôi thấy rằng tỷ lệ người dùng Bitcoin phân bổ càng cao thì nỗi lo về bảo mật của họ càng lớn và họ có xu hướng áp dụng chiến lược đầu tư cố định vào danh mục lưu trữ ví, cho thấy mối quan tâm về bảo mật có mối tương quan tích cực đáng kể với quy mô tài sản. Ngược lại, những người dùng chọn nền tảng lưu ký chuyên nghiệp (như sàn giao dịch) dựa nhiều hơn vào khả năng kiểm soát rủi ro có hệ thống mạnh mẽ của nền tảng và yêu cầu nền tảng phải có khả năng chống lại các rủi ro tấn công bên ngoài.

Về bản chất, đây là trò chơi lựa chọn về "quyền sở hữu rủi ro". Sự khác biệt của các mô hình lưu ký đánh dấu rõ ràng rằng việc thừa kế tài sản tiền điện tử đã bước vào giai đoạn mới của thể chế hóa, công cụ hóa và chuyên môn hóa.

Con đường kế thừa: 56% người dùng chọn tự lưu giữ, nhưng hơn 70% số người được hỏi lo lắng về việc mất khóa riêng tư

Kết quả khảo sát cho thấy hầu hết người trả lời chọn ví và sàn giao dịch làm phương thức thừa kế. Trong số đó, 56,58% người dùng chọn tự lưu ký (ví), phản ánh nhu cầu cơ bản của những người trả lời này về việc kiểm soát tài sản, trực tiếp đảm nhận quản lý khóa riêng và nội bộ hóa rủi ro bảo mật. 26,97% chọn sàn giao dịch, chủ động chuyển giao trách nhiệm bảo mật cho các tổ chức chuyên nghiệp và sự tin tưởng của họ dựa trên hệ thống kiểm soát rủi ro đã được xác minh do các tổ chức sau xây dựng.

Làm thế nào để chuyển giao tài sản tiền điện tử một cách an toàn cho thế hệ tiếp theo đã trở thành vấn đề chính cần được giải quyết khẩn cấp bởi những người muốn chuyển giao tài sản của mình.

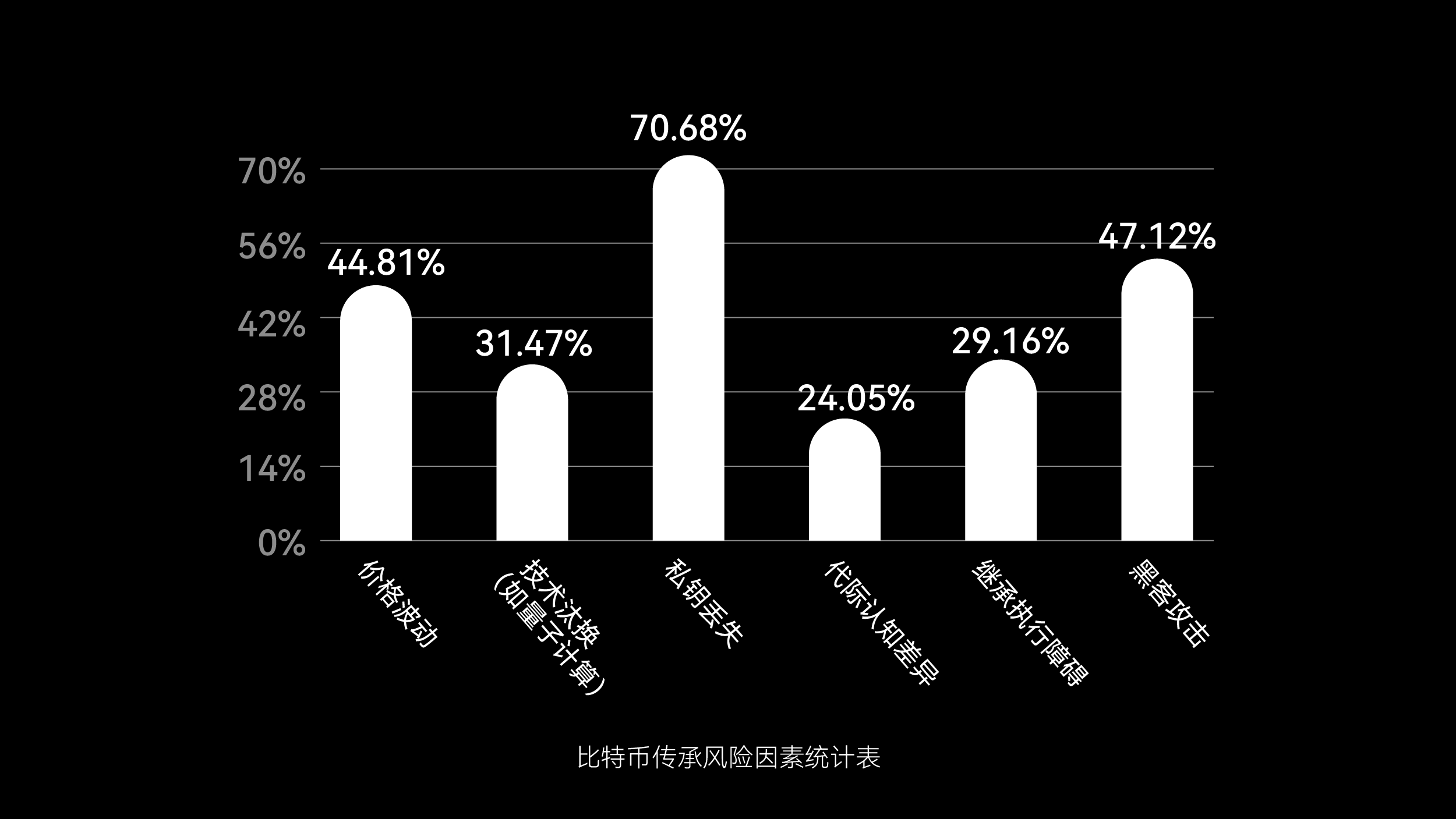

Ngoài ra, người dùng đã thay đổi tư duy từ giao dịch đầu cơ sang lưu ký tài sản dài hạn. Trong số các nhóm được phỏng vấn, 70,68% người dùng tiền điện tử lo lắng về việc mất khóa riêng tư, 47,12% sợ bị tin tặc tấn công và biến động giá đứng thứ ba trong số các yếu tố rủi ro của kế hoạch thừa kế (44,81%). Khi Bitcoin trưởng thành và biến động ổn định, biến động giá đã giảm xuống vị trí thứ ba về rủi ro thừa kế. Điều này cho thấy trong số những người sẵn sàng thừa kế, biến động giá không còn là mối quan tâm chính nữa và bảo mật đang trở thành mối quan tâm cốt lõi.

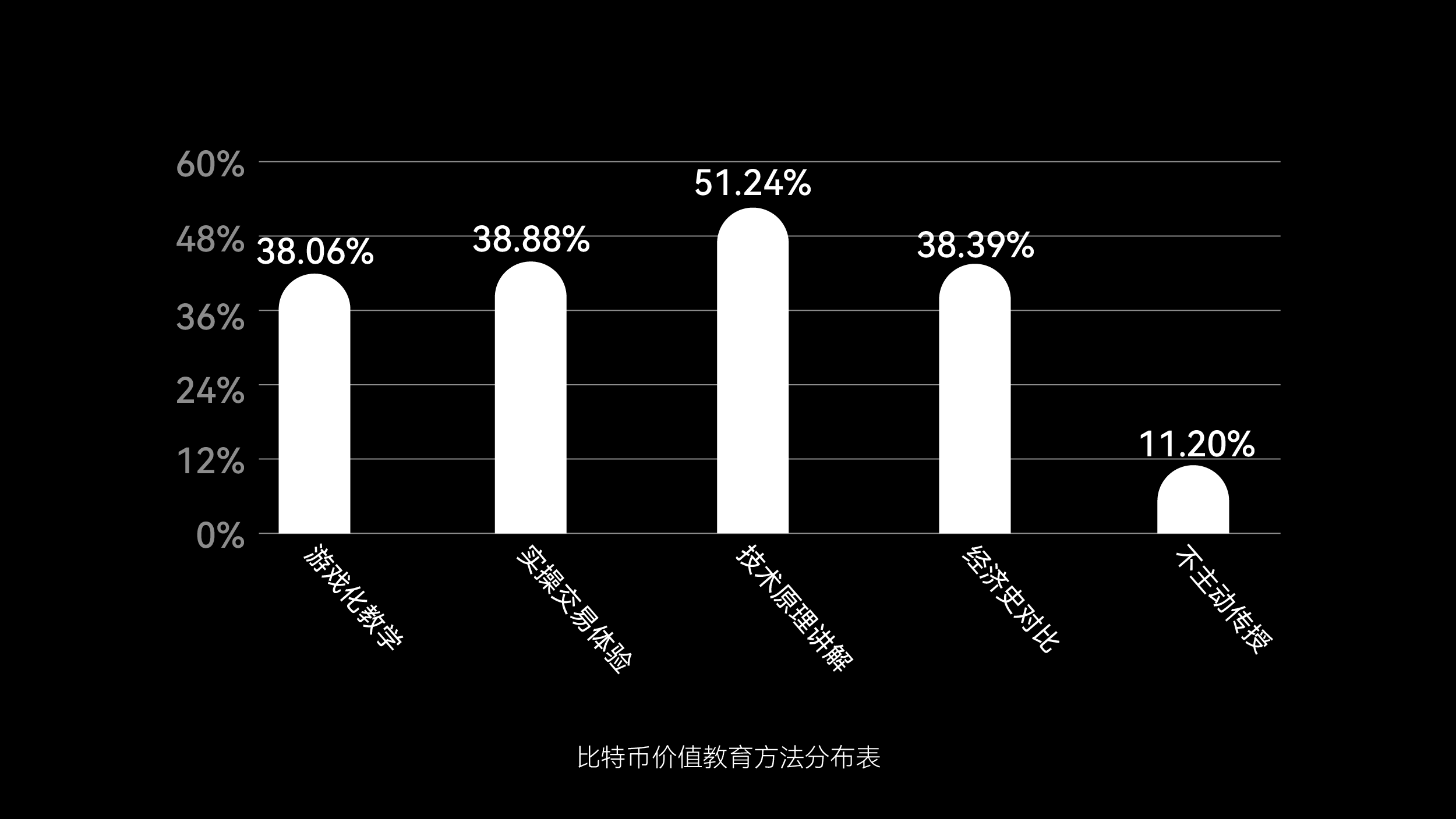

Chuyển giao nhận thức: Các phương pháp giáo dục Bitcoin đa dạng, giải thích nguyên tắc kỹ thuật có thể trở thành một yêu cầu cứng nhắc

Kế thừa tài sản tiền điện tử không chỉ là về bản thân tài sản, mà còn là sự tiếp tục của nhận thức và niềm tin. Tỷ lệ người dùng lựa chọn giảng dạy gamification, kinh nghiệm giao dịch thực tế và so sánh lịch sử kinh tế rất giống nhau; và hơn 50% người dùng hy vọng rằng thế hệ tiếp theo có thể hiểu được các nguyên tắc của công nghệ blockchain. Chỉ có 11,20% người dùng lựa chọn không chủ động giảng dạy, điều này chứng tỏ rằng chuyển giao nhận thức là điều kiện tiên quyết để kế thừa tài sản.

Singapore đã đưa blockchain vào chương trình giảng dạy trung học phổ thông và các trường Ivy League tại Hoa Kỳ đã mở các khóa học mật mã chung. Có thể thấy rằng nhận thức về công nghệ đang trở thành kỹ năng sinh tồn của "người bản địa kỹ thuật số". Điều này cho thấy kịch bản thừa kế đã được nâng cấp từ "chuyển giao tài sản" thành "chuyển giao khả năng". Việc thừa kế tài sản tiền điện tử không chỉ liên quan đến quyền sở hữu tài sản mà còn liên quan đến cách thức cho phép thế hệ tiếp theo có khả năng hiểu, sử dụng và đánh giá hệ thống tài chính trong tương lai.

Ngoài ra, cần lưu ý rằng trong quá trình lập kế hoạch thừa kế tài sản, những người trả lời không có con đã phân bổ một tỷ lệ tài sản tiền điện tử cao hơn đáng kể trong kế hoạch thừa kế của họ. Xu hướng này có thể phản ánh rằng so với bất động sản truyền thống, vàng và các tài sản khác, thế hệ mới có xu hướng sử dụng tài sản tiền điện tử như Bitcoin làm tài sản thừa kế chính thống, thể hiện sự công nhận cao của họ về giá trị dài hạn của tài sản kỹ thuật số.

Phần kết luận:

Khi hình thức tài chính chuyển từ sổ cái sang blockchain, cấu trúc tài sản gia đình cũng chuyển từ quyền sở hữu vật chất sang chủ quyền kỹ thuật số. Thế hệ tiếp theo không còn chỉ thừa kế các chứng thư sở hữu và tài khoản ngân hàng, mà còn là quyền kiểm soát tài sản kỹ thuật số. Đây không còn là một hoạt động bên lề trong giới geek, mà đang trở thành một mô hình mới cho việc thừa kế tài sản gia đình chính thống. Sự công nhận của thị trường về sự đánh giá cao lâu dài, lưu thông toàn cầu và tình trạng khan hiếm của nó tiếp tục được củng cố, đồng thời đặt ra các yêu cầu cao hơn về việc lưu ký an toàn và phổ biến giáo dục.

OKX luôn cam kết bảo vệ an ninh cho tài sản trên chuỗi của mọi gia đình. Chúng tôi không chỉ chứng kiến sự phát triển của tài sản tiền mã hóa mà còn giúp mọi quỹ tín thác tiếp tục từ thế hệ này sang thế hệ khác - khiến sự giàu có kỹ thuật số thực sự vô tận, vượt qua thời gian và thế hệ, và truyền lại ngọn đuốc.

Tuyên bố miễn trừ trách nhiệm:

Bài viết này chỉ mang tính chất tham khảo. Bài viết này chỉ đại diện cho quan điểm của tác giả và không đại diện cho lập trường của OKX. Bài viết này không nhằm mục đích cung cấp (i) lời khuyên đầu tư hoặc khuyến nghị đầu tư; (ii) lời đề nghị hoặc chào mời mua, bán hoặc nắm giữ tài sản kỹ thuật số; (iii) tư vấn tài chính, kế toán, pháp lý hoặc thuế. Chúng tôi không đảm bảo tính chính xác, đầy đủ hoặc hữu ích của những thông tin đó. Việc nắm giữ tài sản kỹ thuật số (bao gồm cả stablecoin và NFT) có rủi ro cao và có thể dao động đáng kể. Bạn nên cân nhắc cẩn thận xem việc giao dịch hoặc nắm giữ tài sản kỹ thuật số có phù hợp với mình hay không dựa trên tình hình tài chính của bạn. Vui lòng tham khảo ý kiến của các chuyên gia pháp lý/thuế/đầu tư cho tình hình cụ thể của bạn. Vui lòng chịu trách nhiệm hiểu và tuân thủ các luật và quy định hiện hành của địa phương.