Đọc kỹ thuật số của Fjord Foundry V2: LBP có tốt hay không?

Tác giả gốc: HYPHIN

Tổng hợp gốc: Luffy, Tin tức tầm nhìn xa

Việc thiếu cơ hội đầu tư sớm cho các nhà đầu tư bán lẻ luôn là vấn đề dai dẳng, nhưng vốn cổ phần tư nhân lại phát triển mạnh nhờ nguồn vốn dồi dào. Web3 đã cố gắng dân chủ hóa vốn đầu tư mạo hiểm giai đoạn đầu, nhưng kết quả là gì?

giới thiệu

Có nhiều cách để huy động vốn và giới thiệu token ra thị trường đại chúng, mỗi cách đều có những ưu điểm và nhược điểm riêng. Hỗ trợ vốn mạo hiểm thường được săn đón nhưng thường nằm ngoài tầm với của hầu hết các dự án. Do đó, các nền tảng như Launchpad đã trở thành một cách để một số dự án huy động vốn bên ngoài, trong đó Fjord Foundry từ lâu đã trở thành lựa chọn phổ biến của các nhà xây dựng nhờ danh tiếng và nền tảng mạnh mẽ của nó. Thông qua Nhóm khởi động thanh khoản (LBP), nhiều giao thức đã tham gia vào thị trường và nhận được lượng tiền mặt đáng kể.

Số tiền huy động được trên jordFoundry V2

Mục tiêu tổng thể của bài viết này là cung cấp cái nhìn tổng quan khách quan về việc cung cấp mã thông báo được thực hiện trên Fjord Foundry V2 và hành động giá của nó sau khi kết thúc đợt bán hàng đầu tiên.

Mọi ánh mắt đổ dồn vào LBP

Trước khi phân tích bất kỳ mã thông báo nào do giao thức phát hành, có một số chi tiết quan trọng cần xem xét để hiểu động lực duy nhất liên quan đến Fjord.

Hỗ trợ chuyên gia

Để tạo dựng niềm tin và tăng khả năng hiển thị trên nền tảng không được phép, Fjord đã quản lý việc bán mã thông báo với một nhóm chuyên gia am hiểu được lựa chọn cẩn thận, chuyên về nhiều lĩnh vực.

4 trong số 5 dự án trên Fjord Foundry V2 được giám tuyển đặc biệt.

Ngoài việc đại diện, người phụ trách có thể cung cấp dịch vụ tiếp thị hoặc tư vấn khi cần thiết. Để đạt được mức độ minh bạch, người đăng ký dự án có thể cung cấp bằng chứng nhận dạng cá nhân hoặc bất kỳ thông tin liên quan nào khác mà người phát ngôn yêu cầu và buộc các bên liên quan phải chịu trách nhiệm trong trường hợp có hành vi nguy hiểm.

Do giao diện người dùng thay đổi theo thời gian, một số sự kiện bán hàng trước đây không hiển thị bất kỳ thông tin công khai nào liên quan đến trạng thái KYC vì không có hồ sơ và yêu cầu liên quan vào thời điểm đó. Trong các sản phẩm gần đây, phần lớn các dự án đều có một nhóm doxxed.

Hoạt động của người quản lý rất khác nhau và một số người quản lý có nhiều nhiệm vụ bán hàng hơn những người khác.

Hoạt động của người quản lý trên Fjord Foundry V2

Các bên thứ ba đã được kiểm duyệt này sẽ được bồi thường bằng mã thông báo dự án lấy từ phí giao dịch được tạo ra trong quá trình bán hàng. Điều này có nghĩa là họ được khuyến khích trực tiếp để thu hút lượng lớn sự chú ý và người tham gia.

Sớm nhất không phải là tốt nhất

Trái ngược với các dịch vụ công bằng và Ưu đãi trao đổi ban đầu, trong không gian LBP, việc niêm yết sớm không mang lại kết quả. Để thúc đẩy phân phối mã thông báo công bằng, chúng tôi sử dụng chiến lược định giá từ cao đến thấp và chuyển trọng số mã thông báo động để ngăn chặn hành vi thao túng giá và hành vi xấu khác.

Bằng cách tổng hợp dữ liệu từ tất cả các đợt cung cấp mã thông báo trước đây, chúng tôi có thể vẽ ra một kịch bản trường hợp trung bình để trực quan hóa xu hướng định giá tài sản và phạm vi chi phí mua vào phổ biến nhất.

Trong hầu hết các trường hợp, giá vẫn tương đối ổn định sau 12 giờ, chỉ có dấu hiệu tăng cường nhu cầu về cuối đợt mở bán. Cơ sở chi phí trung bình và trung bình được đánh dấu trên biểu đồ cho thấy hầu hết người tham gia đều đủ điều kiện tham gia các mục tương tự, chứng thực khái niệm mà mô hình định giá này đang cố gắng minh họa.

Vòng vốn cổ phần tư nhân đằng sau hậu trường

Điều quan trọng cần lưu ý là dự án sẽ tổ chức một vòng bán riêng cho các nhà tiếp thị và đối tác chiến lược trước khi bán công khai, nơi những người đóng góp sớm có thể nhận được mã thông báo với giá chiết khấu. Thông tin về các đợt bán hàng này đôi khi được đưa vào phần Minh bạch của trang mã thông báo.

1 trong 4 dự án được tuyển chọn sẽ hiển thị công khai chi tiết quyền sở hữu mã thông báo.

Các điều khoản tiết lộ dữ liệu bán hàng, bằng chứng giai thoại trên Twitter và tài liệu quảng cáo lưu hành trong các cuộc trò chuyện trên Telegram cho thấy những điều sau đây xảy ra thường xuyên:

Thuật ngữ:

TGE: Sự kiện tạo mã thông báo

Vách đá: Khoảng thời gian giữa TGE và thời điểm bắt đầu phát hành mã thông báo bị khóa

Ví dụ #1 ~ Cấp tiến

*TGE: Phát hành 20%

* Vách đá: 1 tháng

*Thời gian nhận quyền: 3-6 tháng

Ví dụ #2 ~ Bảo thủ

* TGE: Phát hành 0%

* Vách đá: 3 tháng

*Thời gian nhận quyền: 4-12 tháng

Ví dụ #3 ~ Ý nghĩa vịnh hẹp

*TGE: Phát hành 26,25%

* Vách đá: Không rõ

*Thời gian trao quyền: 8,53 tháng

Ví dụ #4 ~ Trung vị Fjord

*TGE: Phát hành 15%

* Vách Đá: Không rõ

*Thời gian trao quyền: 7,46 tháng

Giảm giá vòng phát hành riêng lẻ

Trung bình: 33,4%

Trung bình: 60,22%

Những thông tin trên được Fjord tiết lộ và chỉ mang tính chất tham khảo.

Mặc dù các dự án hợp pháp thường cố gắng tuyển dụng những cá nhân phù hợp hơn với tầm nhìn dài hạn của nhóm và không nhắm mục tiêu đến đối tượng của họ để thoát khỏi tính thanh khoản, nhưng giá trị được cung cấp bởi những lợi ích được đảm bảo này và tác động của chúng đối với giá token là rất khó để xác định.

LBP hiệu quả như thế nào?

Tỷ lệ tham gia cung cấp mã thông báo phụ thuộc nhiều vào mức độ công khai trên phương tiện truyền thông xã hội. Có sự quan tâm mạnh mẽ đến mã thông báo sẽ được tung ra trên Fjord và thu hút một số lượng lớn người tham gia độc lập.

Tính đến thời điểm viết bài này, đã có 81 đợt bán token được sắp xếp trong sáu tháng. Dữ liệu thu được từ các hoạt động này sẽ làm cơ sở cho phân tích của chúng tôi.

Bằng những số liệu này, có thể thấy rằng LBP hoạt động rất tốt, thường mang lại phí thỏa thuận và tài trợ đáng kể cho các nhà xây dựng muốn triển khai dự án của họ.

Điều này hấp dẫn đối với các nhóm đang tìm kiếm nguồn tài trợ, nhưng nó có ý nghĩa gì đối với các nhà đầu tư?

hiệu suất giá

Hóa ra việc cung cấp mã thông báo thường mang lại cơ hội sinh lời cho các nhà đầu cơ, cho phép họ kiếm lợi nhuận nhanh chóng hoặc đảm bảo vị thế lâu dài với mức giá thuận lợi. Để xác định xem điều này có đúng với LBP hay không, người ta có thể sử dụng giá trị tài sản cuối cùng trên Fjord làm tham chiếu để tính hiệu suất trung bình và trung vị từ hoạt động giao dịch của sàn giao dịch phi tập trung.

Sự khác biệt lớn giữa hai số liệu này có nghĩa là chỉ một số đồng tiền tạo ra lợi nhuận dương, trong khi số còn lại bị lỗ đáng kể.

Chỉ có khoảng 13,2% số token này hiện có giá cao hơn so với trước khi niêm yết trên các sàn giao dịch phi tập trung.

Điều gì gây ra hiệu suất tiêu cực liên tục này? Thật khó để biết chắc chắn, nhưng hành động giá sớm có thể cung cấp một số manh mối.

Hiệu suất giá trong vòng 14 ngày sau khi bán mã thông báo

Thông thường, những tài sản này được phát hành với giá chiết khấu hoặc được bán ngay lập tức, khiến hầu hết những người mua sớm gặp khó khăn ngay từ đầu. Nhìn vào những gì diễn ra sau đây, có thể thấy rõ rằng áp lực bán rất căng thẳng và người mua hiếm khi can thiệp để hấp thụ áp lực bán và đảo ngược tình thế. Theo dõi số dư ví của những người tham gia khởi chạy mã thông báo có thể cung cấp cái nhìn sâu sắc về tình hình.

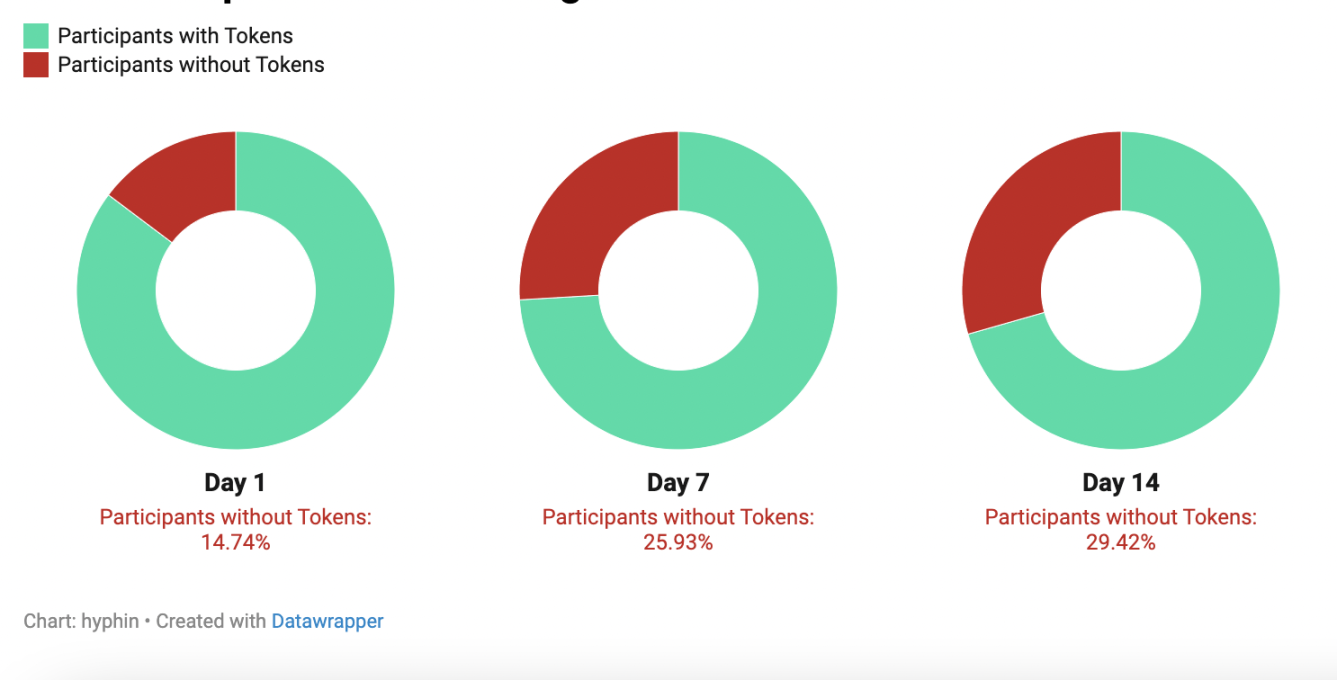

Thay đổi vị trí ví của người tham gia LBP

Trung bình có gần 15% tổng số người tham gia LBP thoát tất cả vị thế trong ngày đầu tiên; đến ngày thứ 14, tỷ lệ này đạt 29,42%. Đây là điều tất yếu và có thể hiểu là làn sóng phân phối thứ hai nhằm thu hút những người đến sau.

Trong những tình huống bất lợi này, việc định giá quá cao bị pha loãng hoàn toàn đóng một vai trò quan trọng vì thị trường không sẵn sàng lao dốc. Trừ khi tìm được giá trị hợp lý hoặc tạo ra đủ lợi ích từ các bên bên ngoài, người bán sẽ chiếm ưu thế trong tình huống này. Khi số lượng token được mở khóa bắt đầu tăng theo thời gian, các nhà đầu tư bắt đầu cắt lỗ, điều này có khả năng làm trầm trọng thêm tình trạng sụt giảm giá dài hạn.

Nhiều dự án đã rơi vào cái bẫy tập trung vào việc cung cấp tiền xu ban đầu của Fjord mà bỏ qua vai trò của các hoạt động tiếp theo. Cuối cùng, định giá ban đầu của dự án quá cao và khó duy trì sau khi phát hành.