Báo cáo hàng tuần về vĩ mô của LD Capital (12.25): Cơn gió dữ liệu, khủng hoảng Biển Đỏ, Repo chạm đáy, FOMO của nhà quản lý quỹ, tâm lý nhà đầu tư bán lẻ quá nóng

Tuần trước, thị trường nhận thêm sự hỗ trợ từ số liệu cho thấy nền kinh tế Mỹ không chỉ hạ cánh nhẹ nhàng mà còn đạt được tiến bộ kinh tế ổn định mà không lo lạm phát phục hồi, qua đó kéo dài chu kỳ tăng lãi suất của Fed. Các thị trường đang tranh luận về khả năng nền kinh tế hạ cánh nhẹ nhàng đồng thời xem xét triển vọng về môi trường lãi suất cao trong dài hạn. Nhưng quan điểm đó đã thay đổi nhanh chóng sau động thái ôn hòa của Fed vào tuần trước, khi lạm phát tăng tốc và chậm lại, tăng trưởng được giữ vững, lợi suất thực giảm, chứng khoán tăng phản ứng và điều kiện tài chính giảm bớt nhanh chóng. Các nhà đầu tư đã thể hiện sự quan tâm mạnh mẽ đến cổ phiếu này trong thời gian gần đây. Bank of America cho biết khách hàng đã mua ròng 6,4 tỷ USD cổ phiếu Mỹ trong tuần gần nhất, dòng vốn vào ròng hàng tuần lớn nhất kể từ tháng 10 năm 2022.

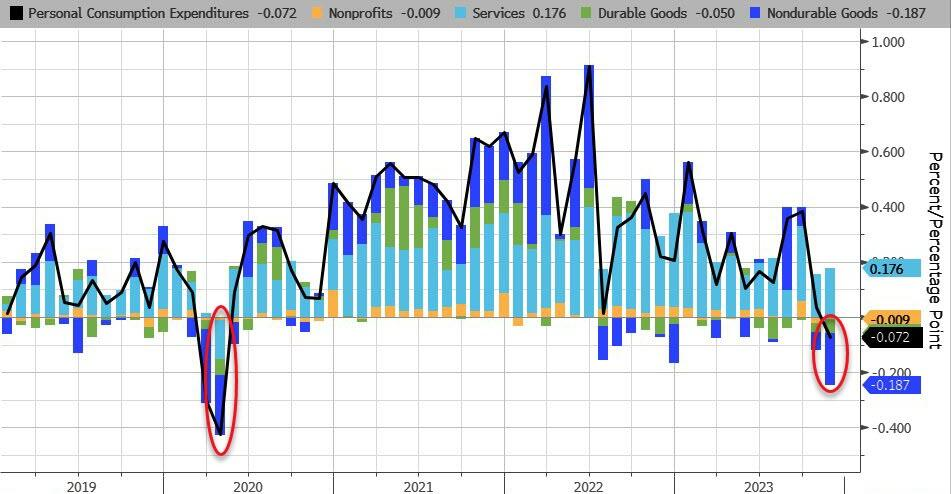

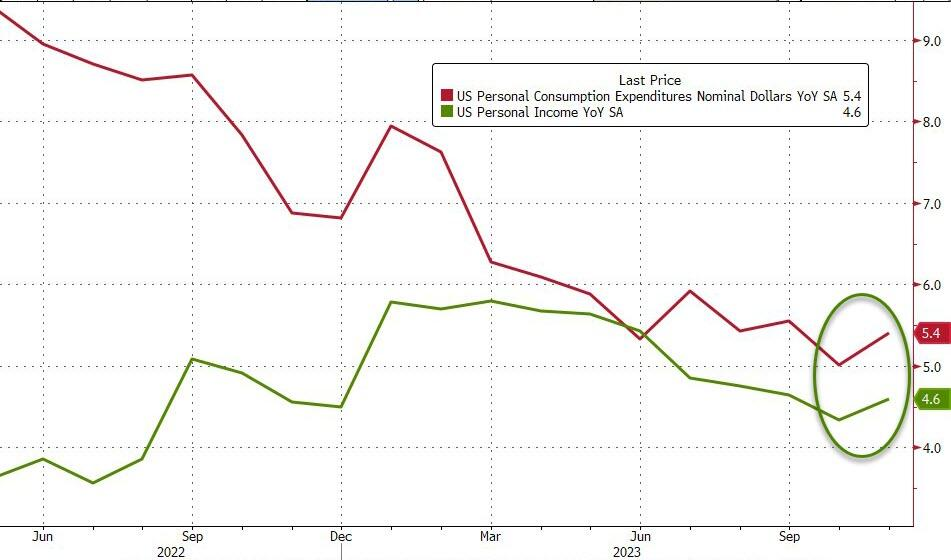

Tuần trước, áp lực lạm phát tiếp tục giảm bớt, trong tháng 11, PCE danh nghĩa lần đầu tiên tính theo tháng âm, giá PCE lõi tăng 0,1% so với tháng trước, thấp hơn dự kiến và lãi suất hàng năm giảm xuống 3,2%.Đánh giá từ dữ liệu hàng năm trong sáu tháng, Fed về cơ bản đã đạt được mục tiêu giá của mình.

Và thu nhập và chi tiêu đồng thời phục hồi:

Về mặt dữ liệu kinh tế, dữ liệu tuần trước - bao gồm khảo sát của Fed Philadelphia và khảo sát niềm tin người tiêu dùng - cho thấy nền kinh tế vẫn đang tăng trưởng, nhưng không quá nhanh; trong khi đó, đơn đặt hàng lâu bền của Mỹ trong tháng 11 đã vượt quá mong đợi của nhà đầu tư. Đơn đặt hàng mới cho hàng hóa lâu bền tăng 5,4%, cao hơn kỳ vọng 2,2%. Đơn đặt hàng lâu bền giảm 5,1% trong tháng 10 GDP quý 3 đã được điều chỉnh giảm nhẹ vào tuần trước xuống +4,9%, nhưng đó vẫn là mức tăng trưởng GDP hàng quý mạnh nhất kể từ năm 2014 (không bao gồm giai đoạn mở cửa trở lại sau đại dịch). Doanh số bán nhà mới ở Mỹ sụt giảm trong tháng 11 do lãi suất thế chấp tăng cao gây tổn hại cho người mua nhà, nhưng thị trường ít chú ý đến dữ liệu do danh sách nhà cũ cũng giảm mạnh và mùa đông vốn là một mùa chậm chạp.

Chủ đề thị trường hiện tại là nền kinh tế Hoa Kỳ không hạ cánh. Cái gọi là cuộc đổ bộ ban đầu được dự kiến sẽ được đánh dấu bằng đáy hoạt động trong quý 4 năm 2023/quý 1 năm 2024. Tuy nhiên, trong giai đoạn này, GDP của Hoa Kỳ dự kiến vẫn đạt 2% rồi tăng tốc trở lại.

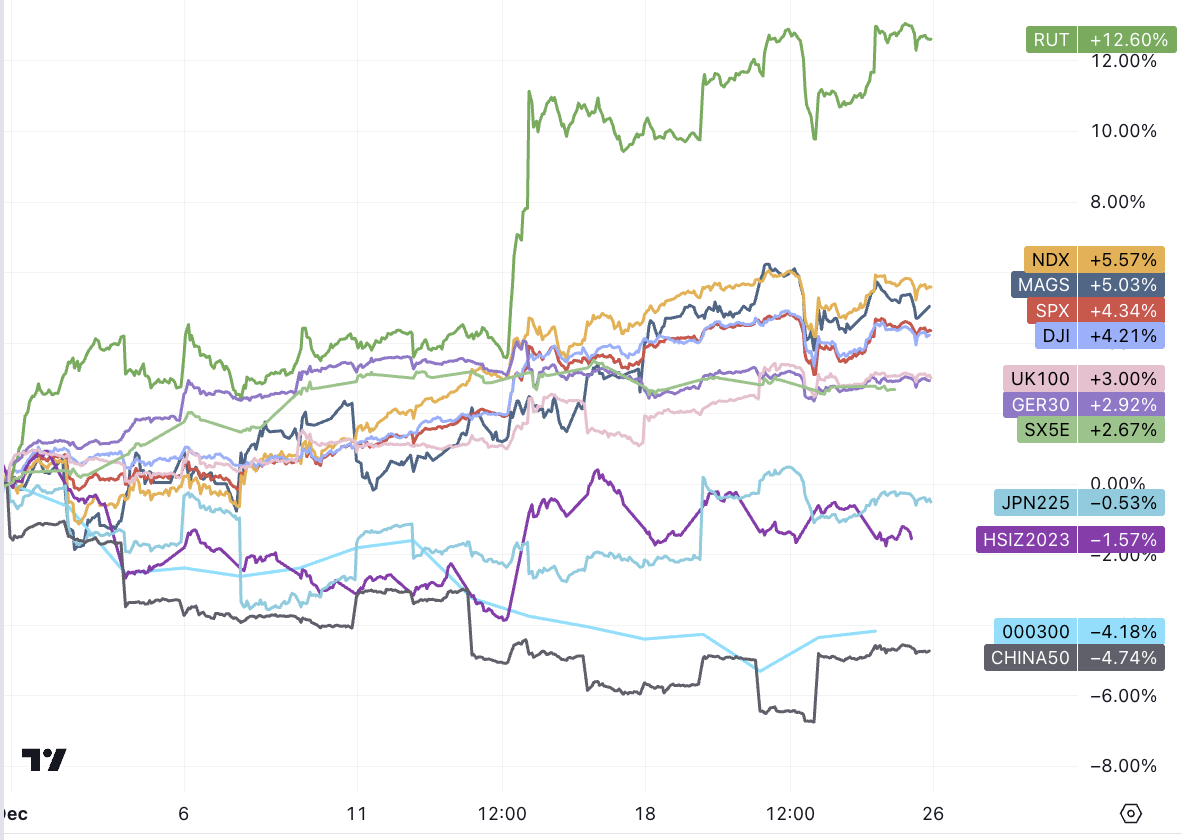

Chứng khoán Mỹ tăng tuần thứ 8 liên tiếp (chuỗi tăng điểm dài nhất của SPX kể từ năm 2017). Dù giảm 1,5% trong ngày thứ Tư nhưng không có lý do rõ ràng và không có nhiều cuộc thảo luận. Căng thẳng ở eo biển Đài Loan SP 500 đưa ra giao dịch quyền chọn. Cách hiểu phổ biến là lời giải thích hợp lý hơn vẫn mang tính kỹ thuật và thị trường cần một khoảng trống để bình tĩnh lại sau khi tăng liên tục.

Trung Quốc hôm thứ Sáu đã đưa ra một loạt biện pháp mới nhằm hạn chế chi tiêu của người chơi cho trò chơi điện tử, gây chấn động thị trường chứng khoán toàn cầu. Không chỉ Tencent và NetEase lao dốc mà Ubisoft của Pháp và American Unity cũng sa sút. Naspers/Prosus, cổ đông lớn nhất của Tencent, giảm 20%.

Chỉ số CSI 300 ghi nhận tuần giảm thứ sáu liên tiếp vào thứ Sáu, chuỗi giảm dài nhất kể từ tháng 1 năm 2012. Chỉ số này đã giảm gần 14% trong năm nay, tụt hậu so với hầu hết các chỉ số chứng khoán quốc gia lớn trên thế giới. Sự suy giảm của Chỉ số Rồng Vàng sẽ sâu hơn tới khoảng 8% vào năm 2023, kém xa mức tăng 54% của Chỉ số Nasdaq 100. Khi các nhà hoạch định chính sách tăng cường hỗ trợ, một số người đang nhen nhóm hy vọng rằng năm 2024 sẽ tốt hơn, đặc biệt là khi xét đến mức định giá cổ phiếu rẻ của Trung Quốc.

Giá dầu thô ròng tăng vào tuần trước lần đầu tiên kể từ cuối tháng 9, phục hồi từ mức thấp kỷ lục, phần lớn là do các cuộc tấn công của Houthi vào các tàu buôn băng qua Biển Đỏ làm tổn thương các công ty vận chuyển mọi thứ từ hàng hóa sản xuất đến dầu và hàng hóa. tăng hàng tuần trong tháng.

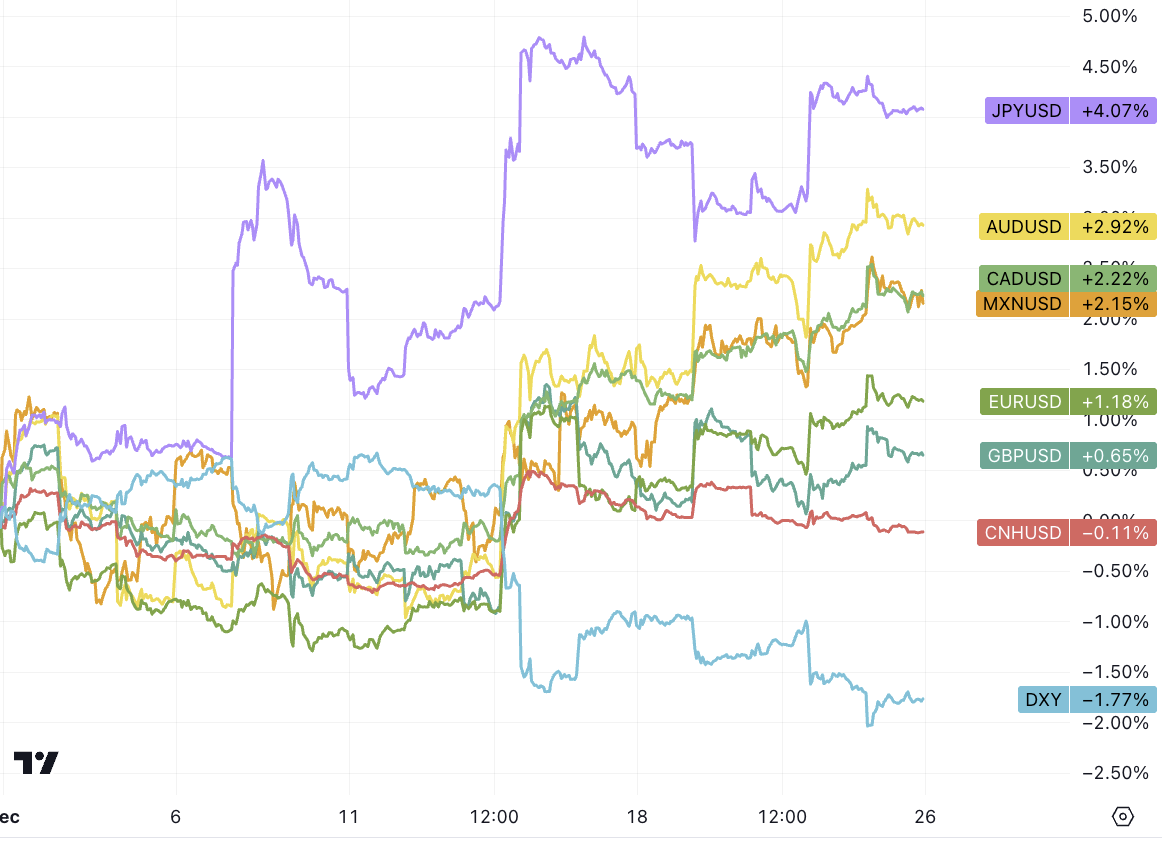

Các nhà đầu cơ đang tăng cường đặt cược giảm giá đối với đồng đô la Canada, đẩy các vị thế bán ròng lên mức cao nhất trong gần 5 năm. Chủ yếu là do lạm phát vẫn dai dẳng và tăng trưởng yếu

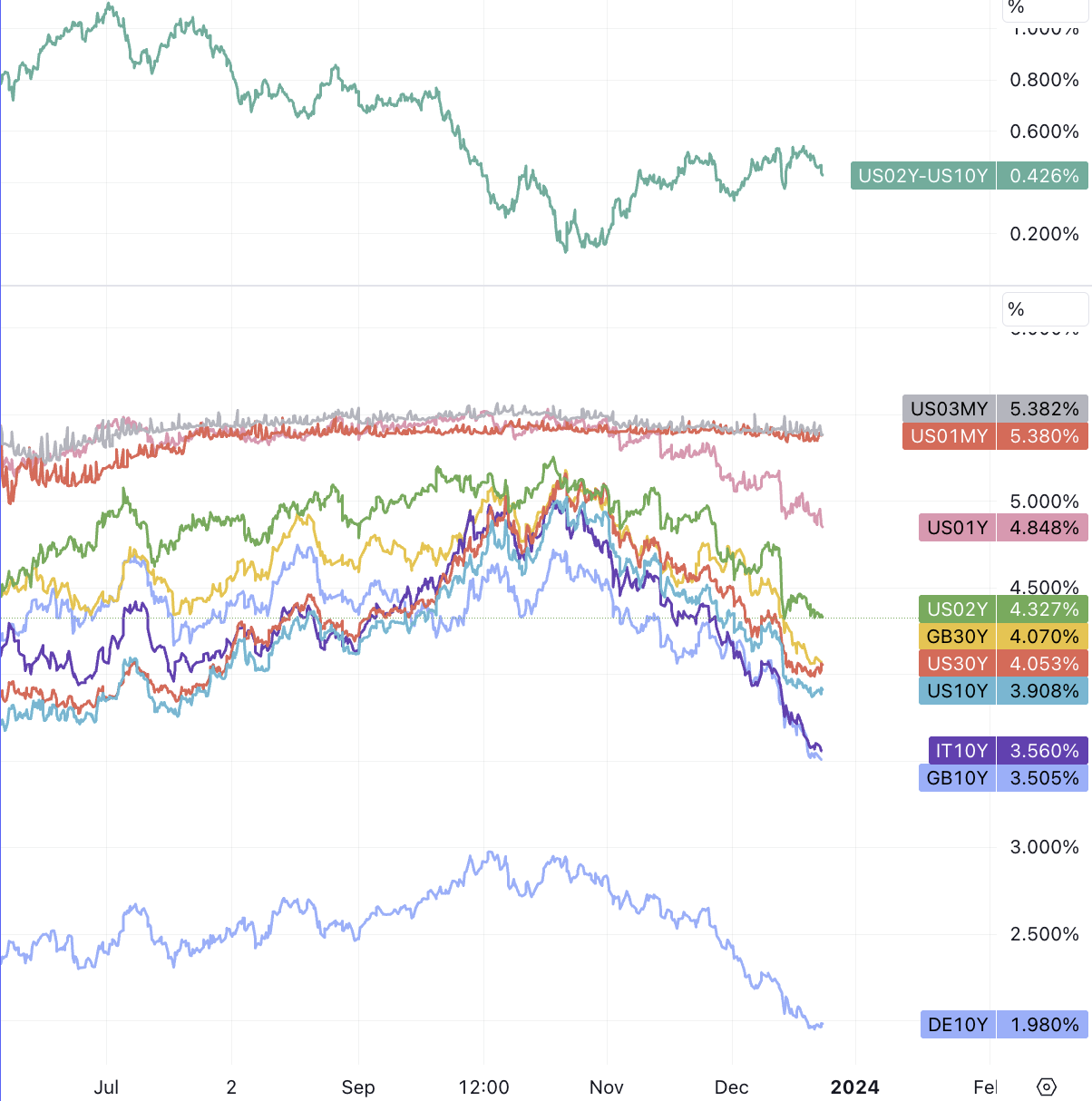

Lợi suất trái phiếu Mỹ nhìn chung tiếp tục giảm trong tuần này, nhưng mức giảm không nghiêm trọng như tuần trước cuộc họp của Cục Dự trữ Liên bang đưa ra tín hiệu chuyển hướng ôn hòa. và 30 Y ở mức 4%:

Thị trường đang đặt cược Cục Dự trữ Liên bang sẽ bắt đầu cắt giảm lãi suất 160 điểm cơ bản vào tháng 3. Để đạt được mục tiêu định giá thị trường, một số chỉ số như lực lượng lao động cần phải xấu đi đáng kể.

Nhớ lại rằng từ tháng 7 đến tháng 9, thị trường lo lắng về chủ đề rối loạn kỷ luật tài chính khiến thị trường chứng khoán và trái phiếu lao dốc, trên thực tế, nó sẽ không khá hơn chút nào vào năm 2024 mà chỉ trở nên tồi tệ hơn. Khoản nợ của Mỹ vào năm 2023 sẽ là 10.000 tỷ USD, nhưng sẽ tăng vọt lên 1,9 nghìn tỷ USD vào năm 2024. Cơ sở mua lại đảo ngược có thể cạn kiệt vào tháng 3 và sẽ khó cung cấp thêm hỗ trợ thanh khoản. rằng Fed phải cắt giảm mạnh lãi suất bên cạnh lạm phát.

Khủng hoảng Biển Đỏ khiến lạm phát vận chuyển tăng vọt

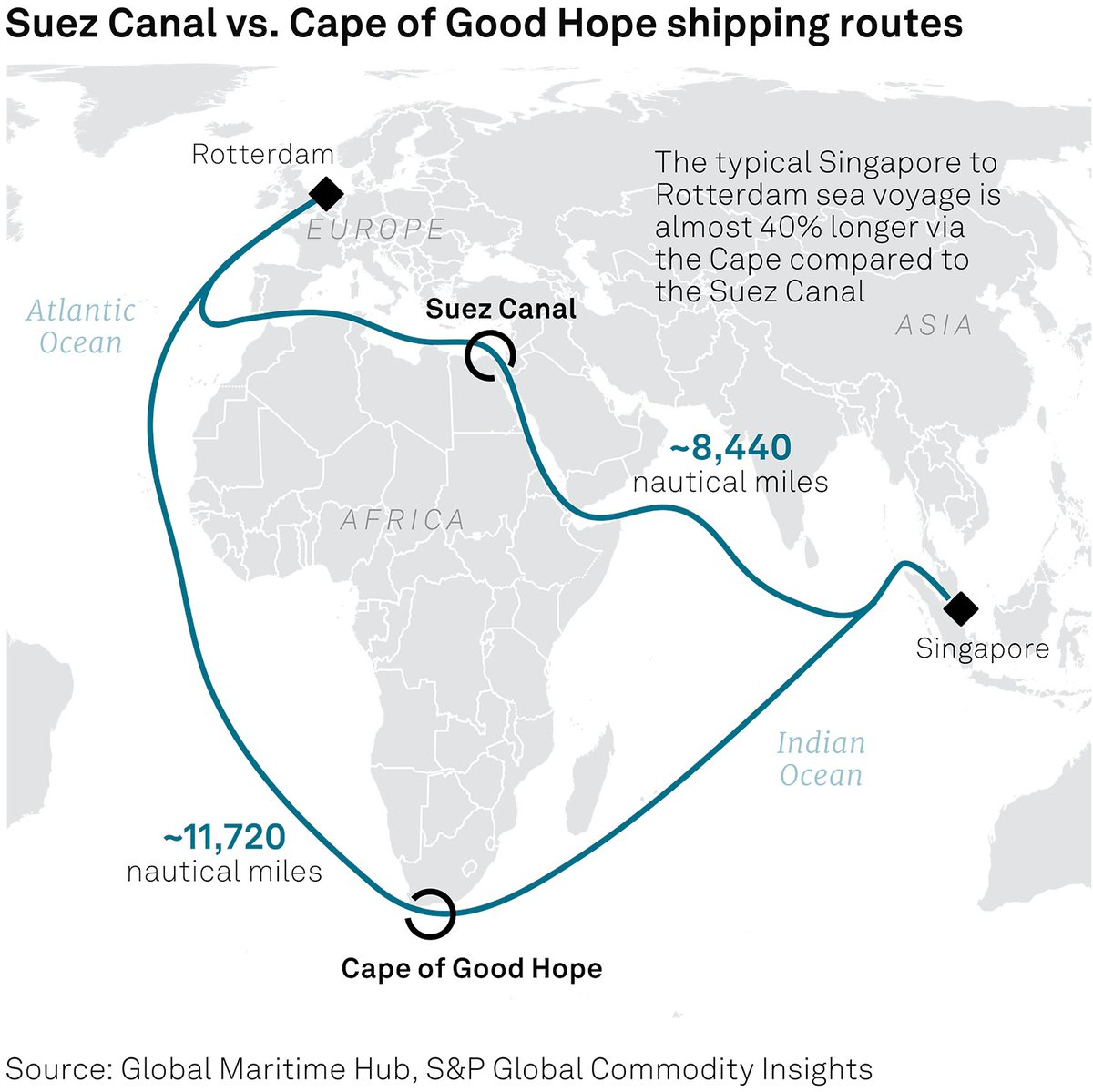

Có lẽ chủ đề lớn nhất trên thị trường tài chính toàn cầu tuần trước là cuộc khủng hoảng trong ngành vận tải Biển Đỏ. Do nguy cơ tiếp tục bị Houthi tấn công, 158 tàu chở hàng hóa đường biển trị giá khoảng 105 tỷ USD đã buộc phải rời Biển Đỏ, khiến giá hàng hóa tăng vọt.

Một báo cáo do Sàn giao dịch vận tải Ninh Ba công bố ngày 22/12 cho thấy 85% các công ty vận chuyển tàu container đã thông báo cho họ tạm dừng việc nhận hàng trên tuyến Biển Đỏ. Ngày càng có nhiều hãng vận tải chọn đi vòng quanh Mũi Hảo Vọng, đồng nghĩa với việc khoảng cách vận chuyển và chi phí vận chuyển sẽ tăng lên đáng kể. Theo ước tính của giới truyền thông, tổng khoảng cách hành trình đã tăng 40% và chi phí vận chuyển đã tăng hơn 40%. Điều này đã khiến chỉ số vận tải container nội địa và giá cước vận chuyển hàng hóa thị trường tiếp tục tăng. Hợp đồng chính của hợp đồng tương lai Chỉ số Container của Trung tâm Giao dịch Năng lượng Quốc tế Thượng Hải (European Line) đã đạt mức giới hạn hàng ngày trong 5 ngày giao dịch liên tiếp, với mức tăng tích lũy hơn 50% trong một tuần.

Các công ty vận chuyển sẽ được hưởng lợi về mặt tài chính khi sự gián đoạn ở Biển Đỏ làm tăng chi phí vận chuyển hàng hóa, với tổng vốn hóa thị trường của các công ty vận tải niêm yết lớn nhất thế giới tăng khoảng 22 tỷ USD kể từ khi các cuộc tấn công thực sự gia tăng vào ngày 12 tháng 12.

Hành lang Kênh Biển Đỏ-Suez chiếm 12% thương mại quốc tế và gần 1/3 lưu lượng container toàn cầu. Tình trạng gần như bế tắc của tuyến đường này báo hiệu tình trạng gián đoạn chuỗi cung ứng toàn cầu sẽ quay trở lại trong thời gian ngắn. Theo báo chí đưa tin hôm thứ Sáu tuần trước, cước vận chuyển đường biển từ Thượng Hải đến Anh đã tăng lên 10.000 USD/container 40 feet, chỉ mới tuần trước đó là 2.400 USD. Các chuyên gia trong ngành phân tích rằng một khi hoạt động hậu cần bị thắt chặt trong hơn một tháng, áp lực lạm phát sẽ được cảm nhận rõ ràng ở chuỗi cung ứng và thậm chí ở cấp độ người tiêu dùng.

Dòng tiền và tâm lý

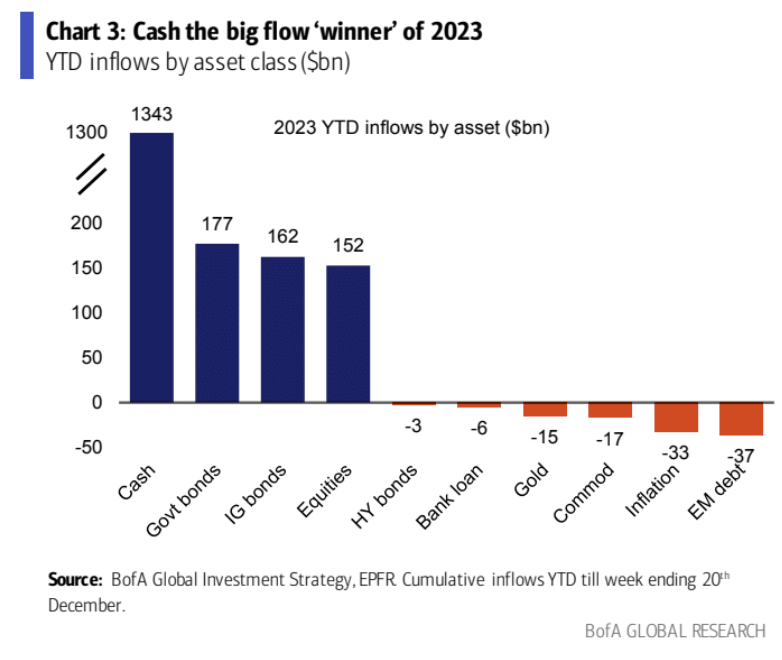

Dữ liệu từ EPFR Global cho biết các quỹ tiền mặt đã thu hút dòng vốn 1,3 nghìn tỷ USD, vượt xa con số 152 tỷ USD chảy vào chứng khoán toàn cầu. Các nhà đầu tư cũng đang đầu tư nhiều hơn bao giờ hết vào Kho bạc Hoa Kỳ, đạt 177 tỷ USD. Dữ liệu minh họa sự phục hồi của thị trường chứng khoán năm nay đã khiến hầu hết các nhà đầu tư ngạc nhiên như thế nào sau năm 2022 ảm đạm. Điều đó có thể có nghĩa là vẫn còn rất nhiều tiền chờ đợi trong năm mới, chờ được đổ vào cổ phiếu và trái phiếu, nếu dự báo của ngân hàng trung ương đúng như kỳ vọng.

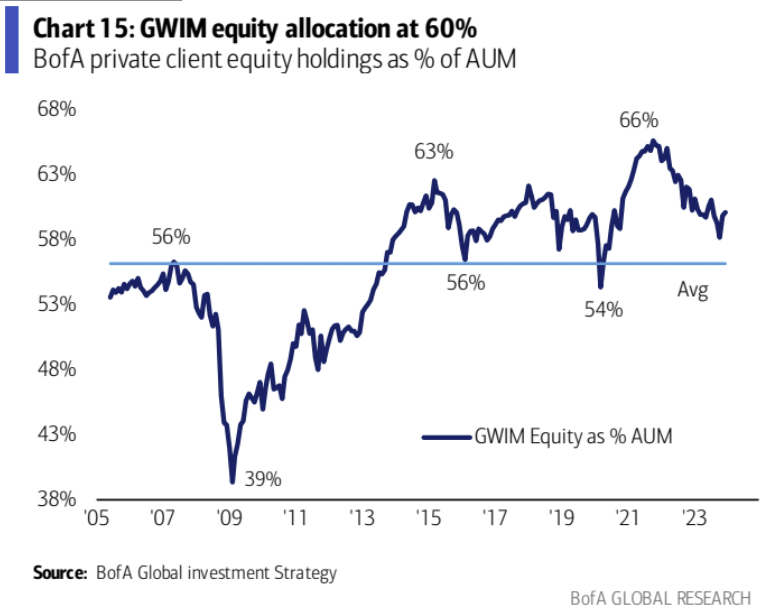

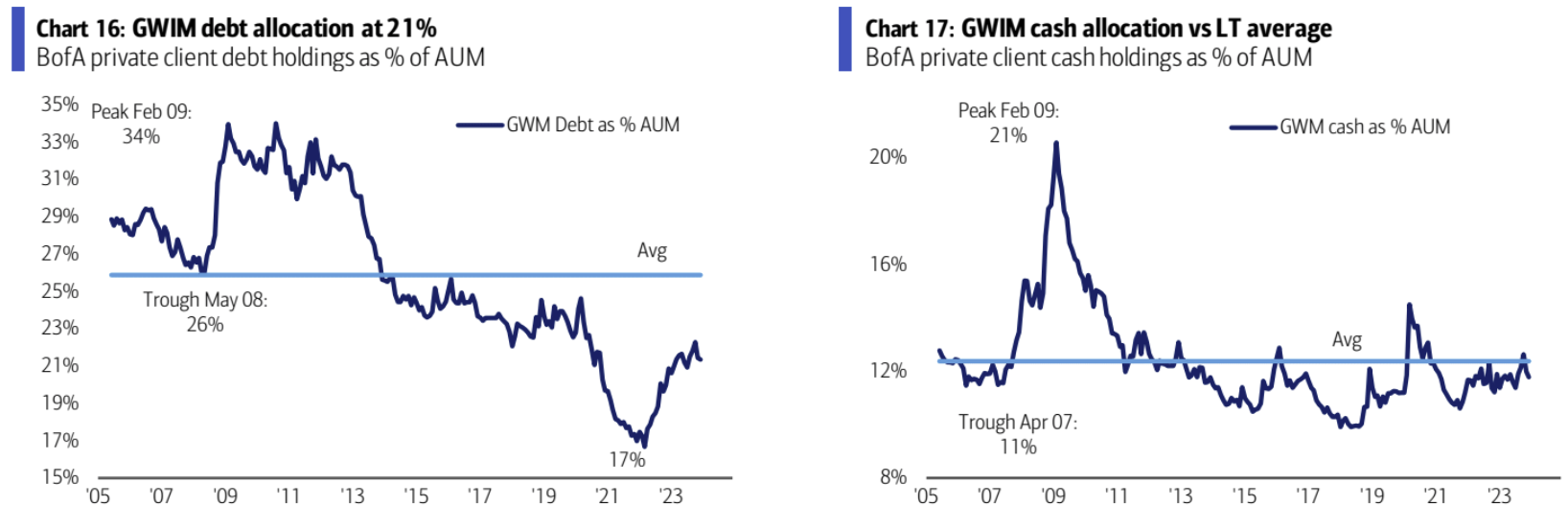

Khách hàng quản lý tài sản của Bank of America nắm giữ 60% cổ phiếu, 21,4% trái phiếu và 11,8% tiền mặt. Tỷ lệ cổ phiếu ngày càng tăng, tỷ lệ trái phiếu và tiền mặt ngày càng giảm:

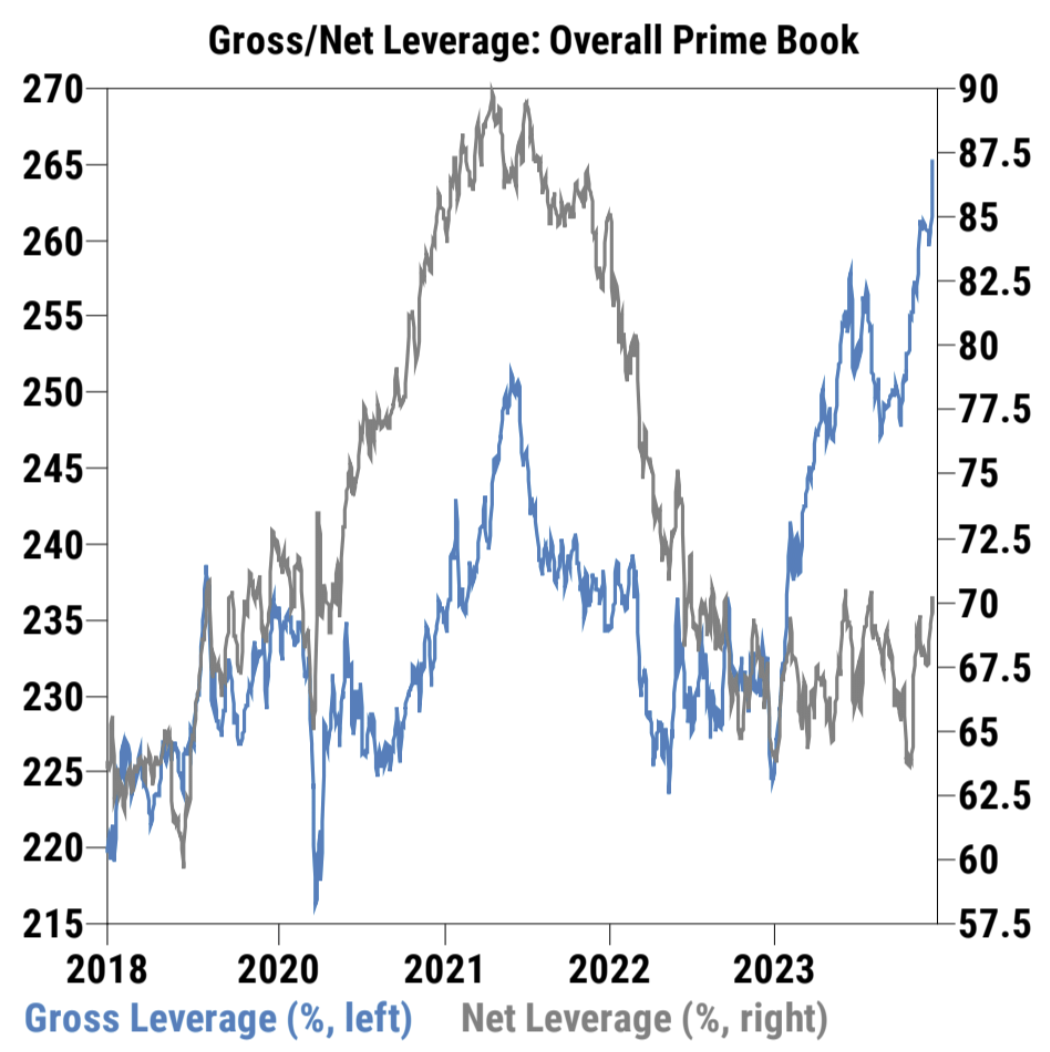

Cả đòn bẩy tổng và đòn bẩy ròng đối với khách hàng của quỹ phòng hộ GS đều tăng nhanh trong hai tuần qua.

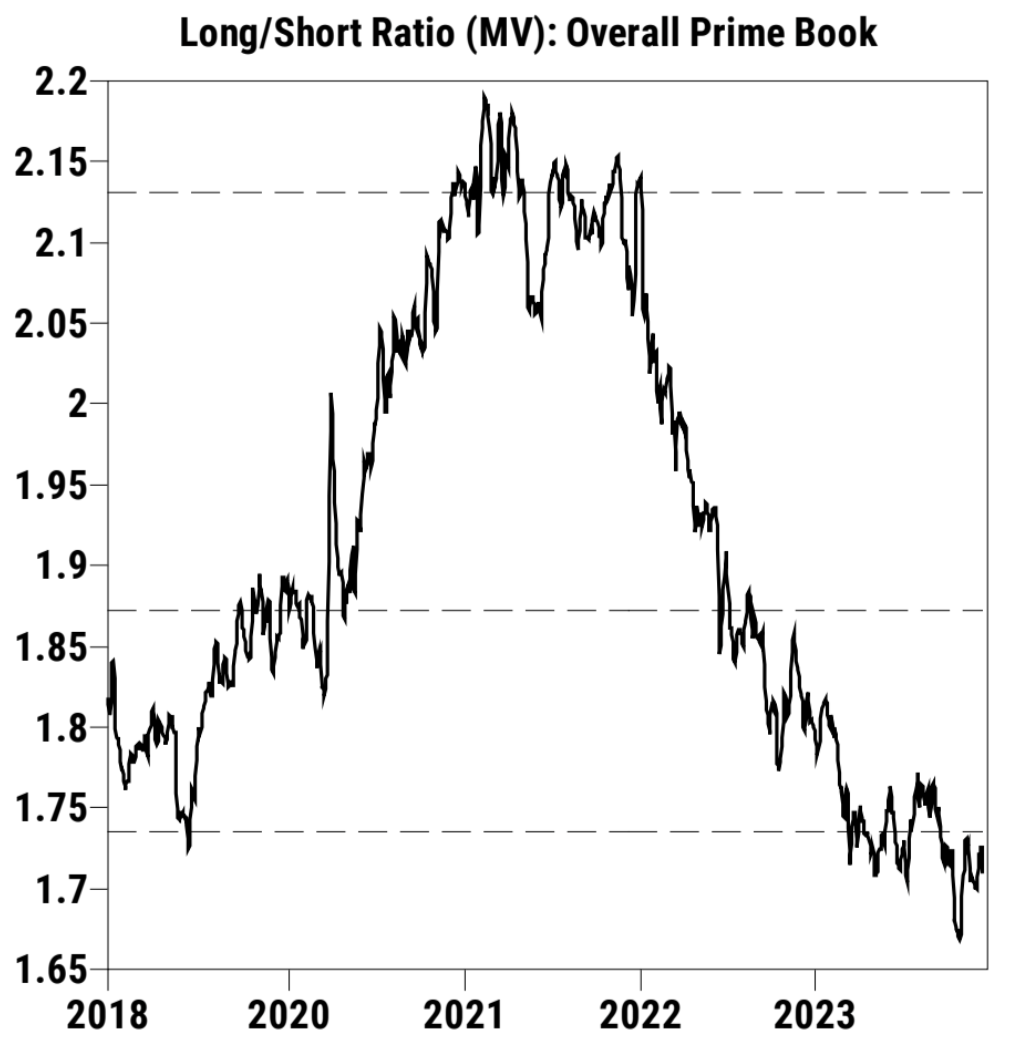

Tuy nhiên, tổng tỷ lệ dài-ngắn dao động ở vị trí lịch sử:

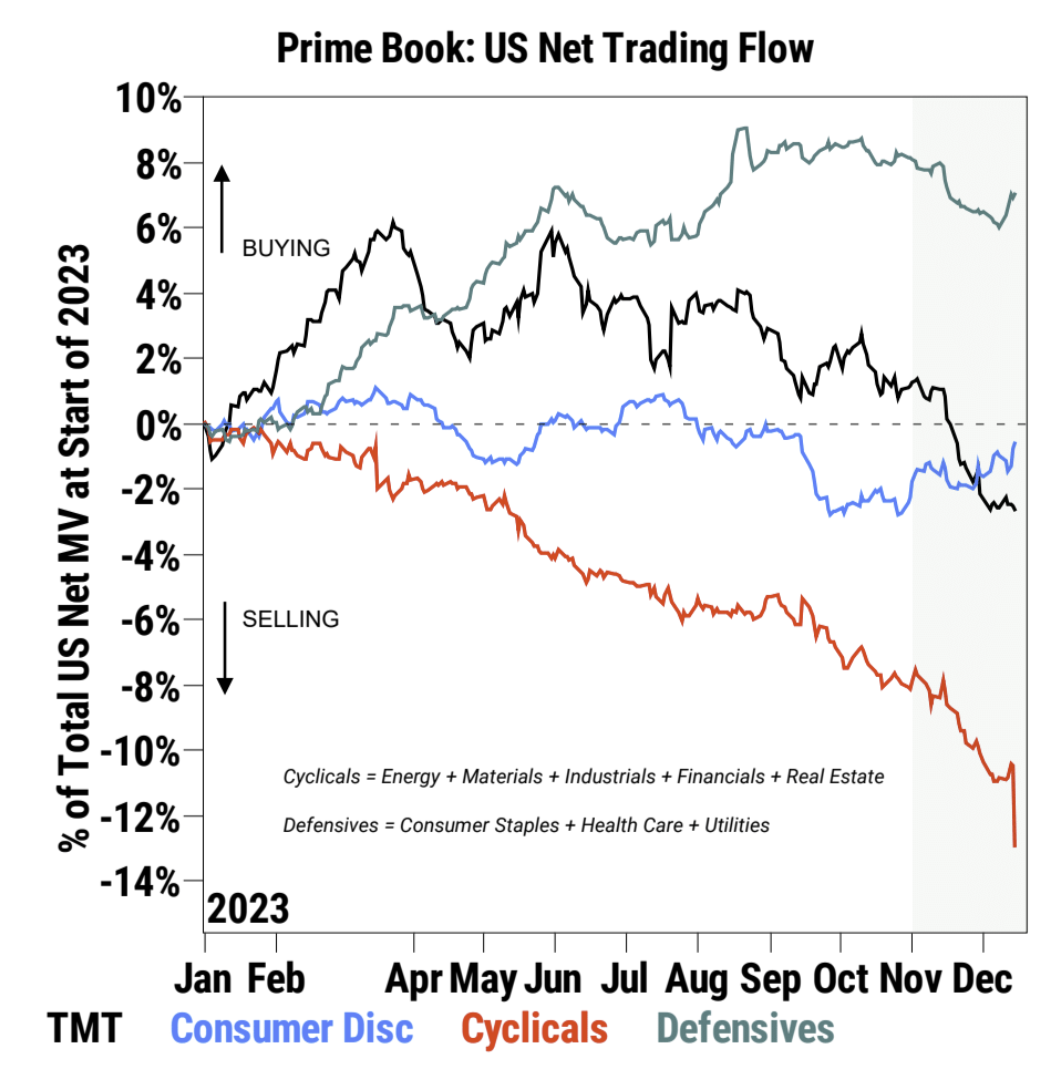

Trong những tuần gần đây, khách hàng của GS ưa chuộng các cổ phiếu phòng thủ (mặt hàng chủ lực, chăm sóc sức khỏe, tiện ích) và hàng tiêu dùng không thiết yếu, giảm tỷ trọng đáng kể các cổ phiếu theo chu kỳ (năng lượng, vật liệu, công nghiệp, tài chính, bất động sản) và tỷ trọng TMT hơi thấp. Hoạt động của khách hàng GS không hoàn toàn phù hợp với xu hướng thị trường gần đây, sự phục hồi gần đây trong lĩnh vực bất động sản, hàng tiêu dùng thiết yếu, công nghiệp và tài chính rất mạnh mẽ nhưng khách hàng của GS đã chọn cách giảm lượng nắm giữ. cổ phiếu yếu, nhưng khách hàng GS chọn tăng tỷ lệ nắm giữ:

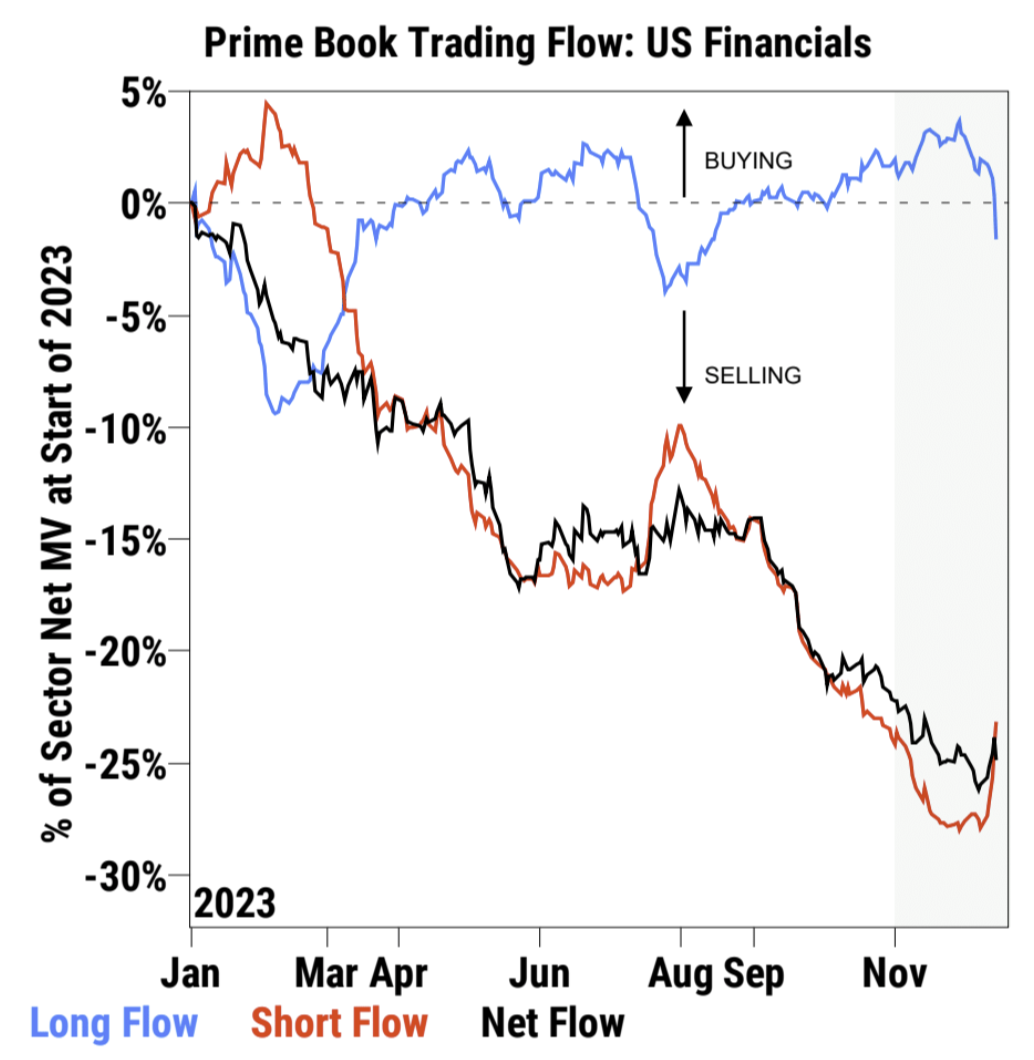

Ví dụ, lĩnh vực tài chính đã phục hồi 19% so với mức tháng 11, nhưng những nhà đầu cơ giá lên đã chuyển sang bán vào tuần trước:

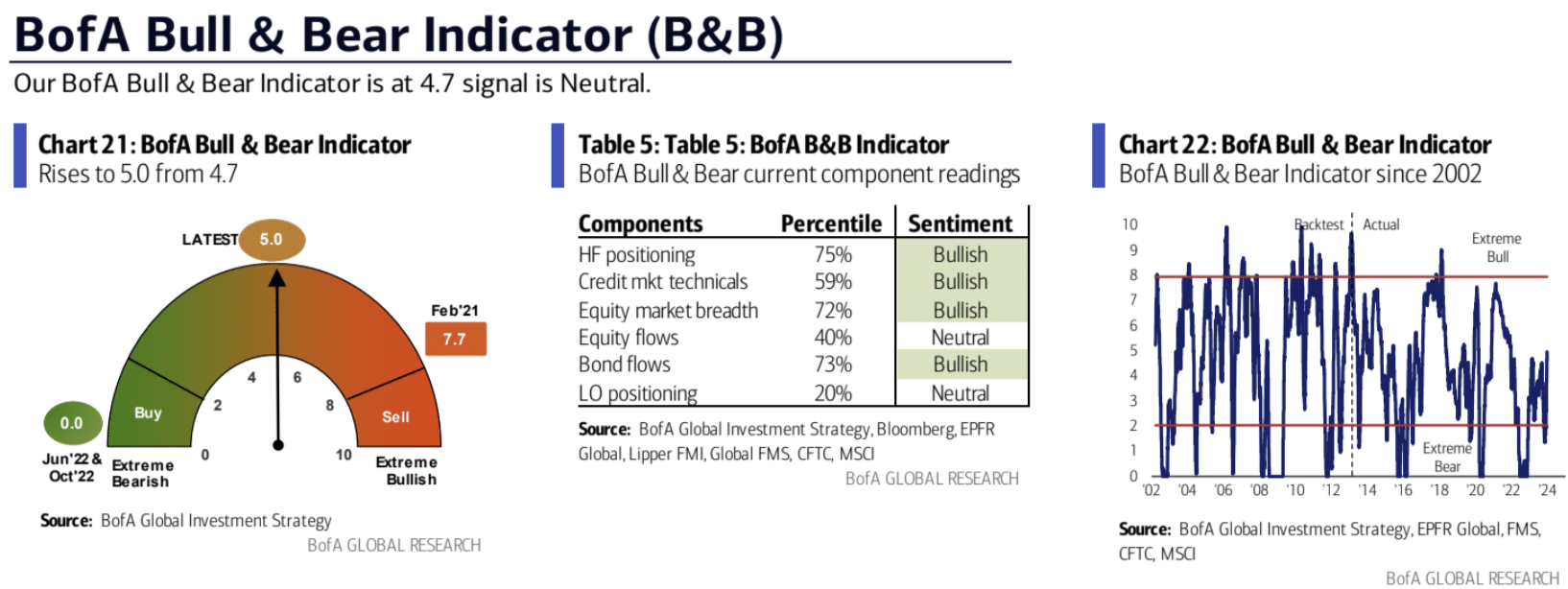

Chỉ báo tăng và giảm của Bank of America tiếp tục tăng:

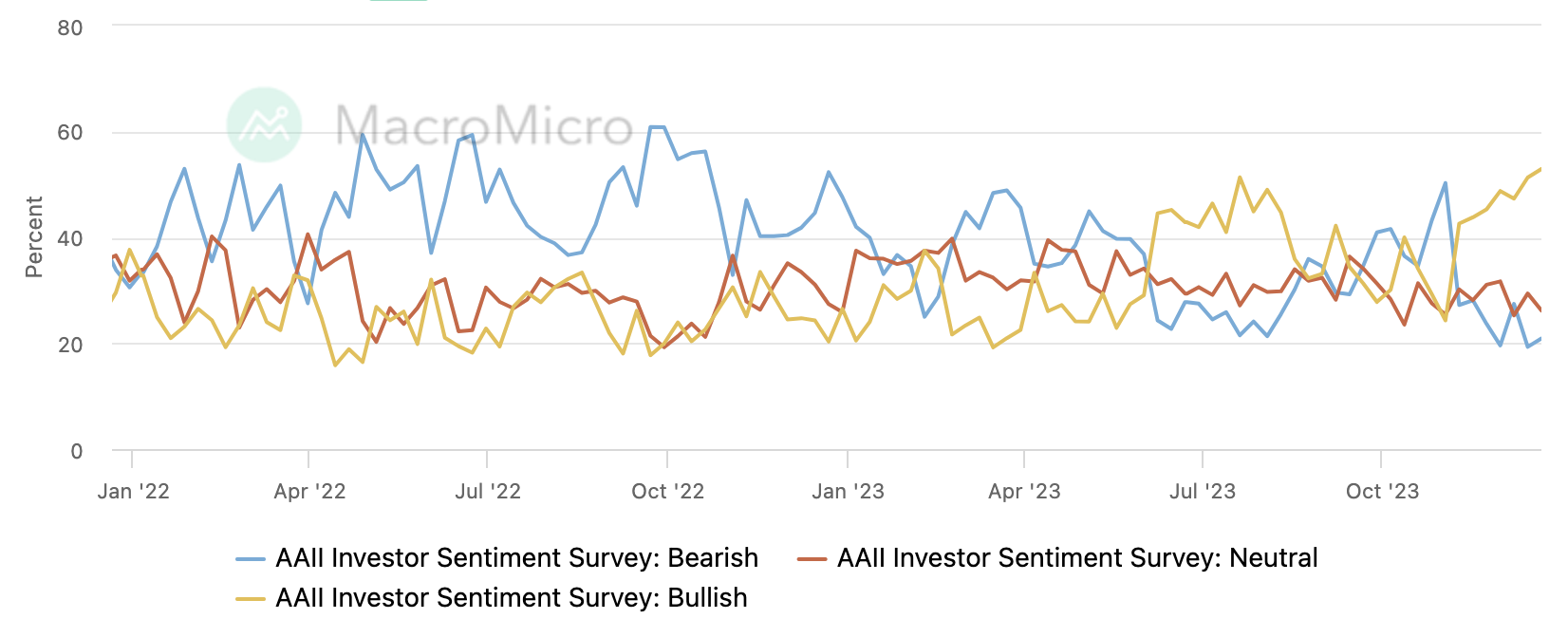

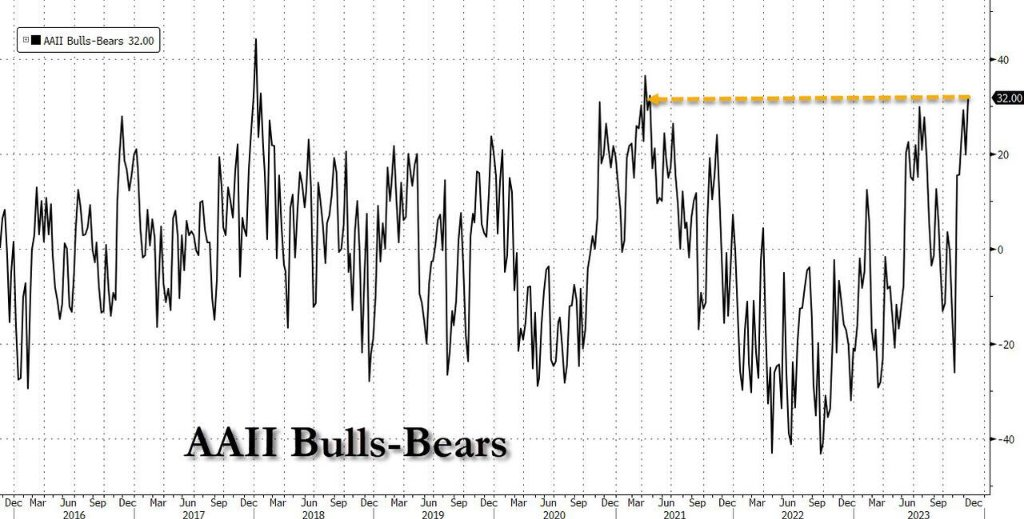

Sự lạc quan của các nhà đầu tư cá nhân về triển vọng ngắn hạn của cổ phiếu đã tăng lên mức cao nhất trong hai năm rưỡi trong cuộc khảo sát tâm lý AAII mới nhất. Trong khi đó, sự bi quan có tăng nhẹ nhưng vẫn ở mức thấp bất thường.

Chênh lệch giá lên và giá xuống đạt mức cao mới kể từ tháng 3 năm 2021, ở mức 32 và mức trung bình lịch sử là 6,5%, cho thấy sự lạc quan của nhà đầu tư bán lẻ đã trở nên khá cực đoan:

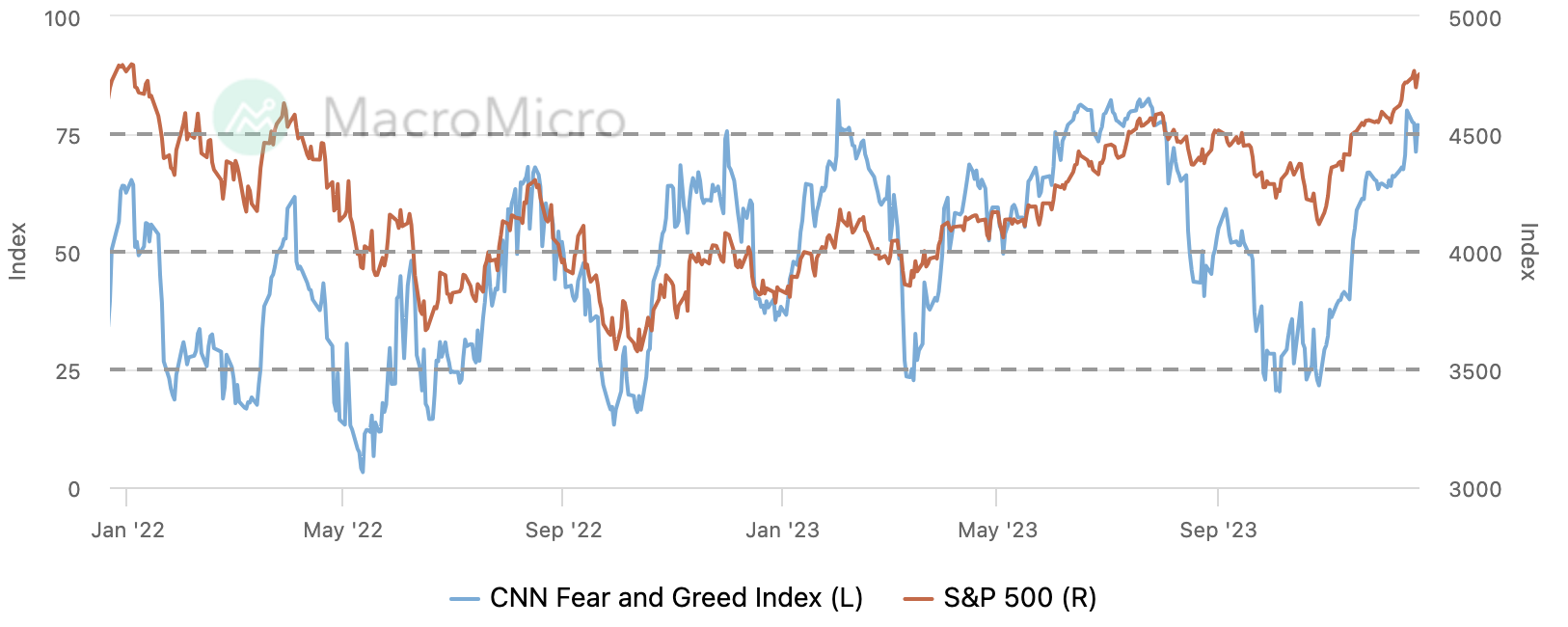

Chỉ số Sợ hãi và Tham lam của CNN vẫn ở mức cực kỳ tham lam trong hai tuần liên tiếp:

quan điểm thể chế

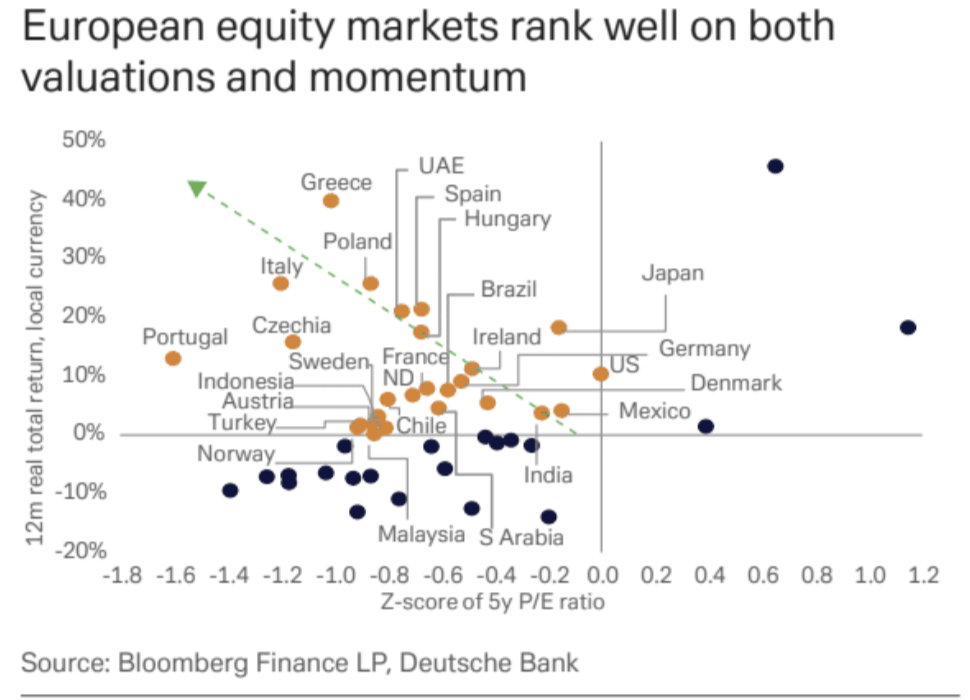

DB: 2024 năm sửa chữa định giá

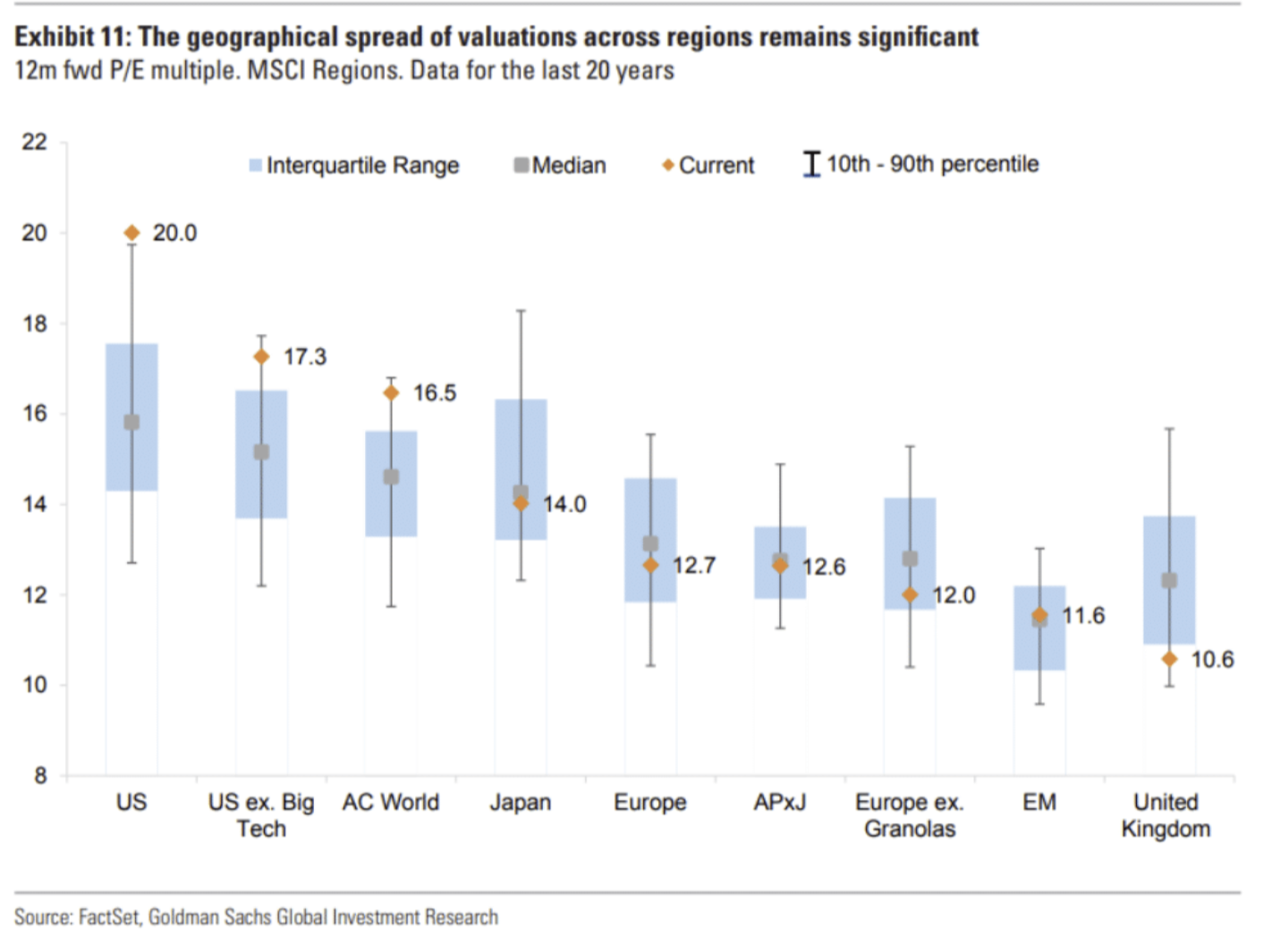

Trong 5 năm qua, một số quốc gia Châu Âu và Châu Á chiếm khoảng một nửa thị phần trong quá trình phân tích của chúng tôi (nói một cách đại khái) đã có tỷ lệ giá trên thu nhập (P/E) 0,75 độ lệch chuẩn dưới mức trung bình của họ trong 5 năm qua . Ngay cả ở Hoa Kỳ và Nhật Bản, bội số hiện chỉ đạt mức trung bình. Nếu mô hình chấp nhận rủi ro vẫn tồn tại trên thị trường vào năm 2024 trong bối cảnh kinh tế vĩ mô chắc chắn hơn, thì điều đó có khả năng hỗ trợ các tài sản rẻ hơn. Nhiều người trong số họ được đặt bên ngoài Hoa Kỳ, họ có thể mang lại lợi ích đa dạng hóa và hiện tại họ cũng đang có động lực:

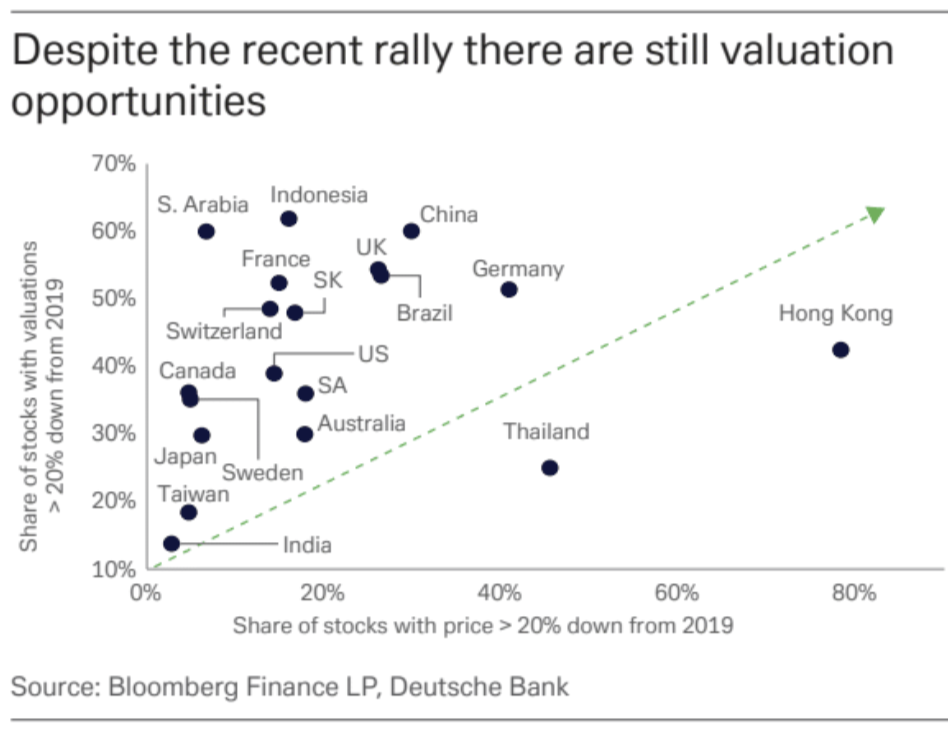

So sánh định giá của GS, có thể thấy mức định giá không cao ngoại trừ cổ phiếu Mỹ. Là thị trường phát triển đắt đỏ nhất, Mỹ có tỷ lệ P/E là 17 lần vào đầu năm 2023 và hiện là 20 lần. Tỷ lệ P/E trung bình lịch sử khi tỷ lệ lạm phát là 1 – 3% là 20 lần, do đó thị trường đã định giá trong kịch bản lạm phát trở lại bình thường. :

DB: 202 X mở ra kỷ nguyên bong bóng tiếp theo

Trong lịch sử, bong bóng tài sản có xu hướng hình thành lại trong một khoảng thời gian sau những bất ổn kinh tế và lãi suất trái phiếu giảm. Điều này đúng vào những năm 1990, 2000 và đầu những năm 2020. Hiện tại, lợi suất đã giảm và nền kinh tế toàn cầu đang phục hồi sau tác động của đại dịch virus Corona, có lý do để tin rằng một đợt bong bóng tài sản mới sẽ xuất hiện vào một thời điểm nào đó trong những năm 2020. Rủi ro hệ thống trên thị trường tín dụng không đáng kể trong ngắn hạn và các quỹ cổ phần tư nhân có rất nhiều tiền mặt. Rủi ro ngắn hạn là nếu Mỹ rơi vào suy thoái vào giữa năm 2024+ nền kinh tế châu Âu cũng chậm lại, tâm lý thị trường có thể xấu đi trở lại, lúc đó nhiều nhà đầu tư sẽ xem xét lại khẩu vị rủi ro. (Rủi ro chính trị không chỉ đến từ Hoa Kỳ. Năm 2024, cử tri ở quốc gia chiếm 41% dân số thế giới và 42% GDP toàn cầu sẽ tham gia vào quá trình chuyển đổi lãnh đạo)

CICC: Việc mua lại ngược có thể duy trì được trong bao lâu? Áp lực hiện nay không lớn, chứng khoán Mỹ vẫn có hỗ trợ, có thể lại tiếp tục co lại trong quý 2 năm sau trừ khi việc thu hẹp bảng cân đối tài sản không được dừng lại.

Việc thu hẹp bảng cân đối kế toán của Fed vẫn đang tiếp tục và việc bổ sung TGA đã hoàn tất, việc mua lại ngược đương nhiên sẽ trở thành chìa khóa cho những thay đổi thanh khoản trong tương lai. Hiện tại vẫn còn 1,15 nghìn tỷ USD mua lại ngược, việc phát hành ròng khoản nợ ngắn hạn vượt quá 460 tỷ USD trong quý đầu tiên có thể làm giảm 390 tỷ USD, vẫn có thể bù đắp quy mô thu hẹp bảng cân đối kế toán trong cùng kỳ. tuy nhiên, việc phát hành ròng nợ ngắn hạn trong quý 2 sẽ chậm lại đáng kể hoặc thậm chí chuyển sang âm, điều này có thể làm chậm việc giải phóng các khoản mua lại ngược còn lại. Nếu bảng cân đối kế toán tiếp tục bị thu hẹp trong cùng kỳ, thanh khoản tài chính sẽ bắt đầu co lại trong quý II. Do đó, áp lực thanh khoản hiện tại đối với chứng khoán Mỹ không lớn nhưng có thể phải đối mặt với một số áp lực trong quý 2 năm sau trừ khi Fed ngừng thu hẹp bảng cân đối kế toán.

(Có vẻ như chủ đề hỗn loạn tài chính + nguồn cung lớn sẽ tái diễn vào năm 2024, đặc biệt là trong cuộc bầu cử tổng thống Hoa Kỳ. Sự chú ý của mọi người sẽ dễ dàng bị thu hút bởi mức thâm hụt khổng lồ, đặc biệt là khi không gian để giảm lợi suất trái phiếu dài hạn có thể rất hạn chế . , nếu ngân hàng trung ương cắt giảm lãi suất đáng kể, bản thân mức lợi suất sẽ không đạt mức cao như vậy trong năm nay mà sẽ biểu hiện dưới dạng phần bù rủi ro cao hơn và đường cong dốc hơn, tức là độ đảo ngược trở lại bình thường. các quỹ có thể là nguồn kế thừa tiềm năng cho nhóm vốn RRP, nhưng điều này đòi hỏi lãi suất phải giảm đáng kể nếu không trái phiếu sẽ không hấp dẫn hơn đối với các nhà đầu tư thông thường)

Cathie Wood: Năm 2024 nói về thương mại giảm phát

Giảm phát sẽ là chủ đề chính vào năm 2024 và dự kiến sẽ khiến Cục Dự trữ Liên bang cắt giảm lãi suất đáng kể. Những tiến bộ công nghệ kết hợp với môi trường kinh tế này tạo điều kiện mở rộng đáng kể trong những năm tới cho các công ty thích ứng với giảm phát và tập trung vào đổi mới. Mặc dù trước đây họ hoài nghi về chiến lược Metaverse của mình và giảm tỷ lệ nắm giữ, nhưng sự quan tâm đến Meta đang nhen nhóm do sự lạc quan về chiến lược sử dụng AI nguồn mở của CEO Zuckerberg. Bà cũng nhấn mạnh đến tiềm năng biến đổi của công nghệ chỉnh sửa gen, đặc biệt đề cập đến liệu pháp CRISPR, do lĩnh vực này vẫn còn ở giai đoạn đầu và ngành rất “đốt tiền” nên ngành này có giá cả không hiệu quả và cơ hội đầu tư hấp dẫn.

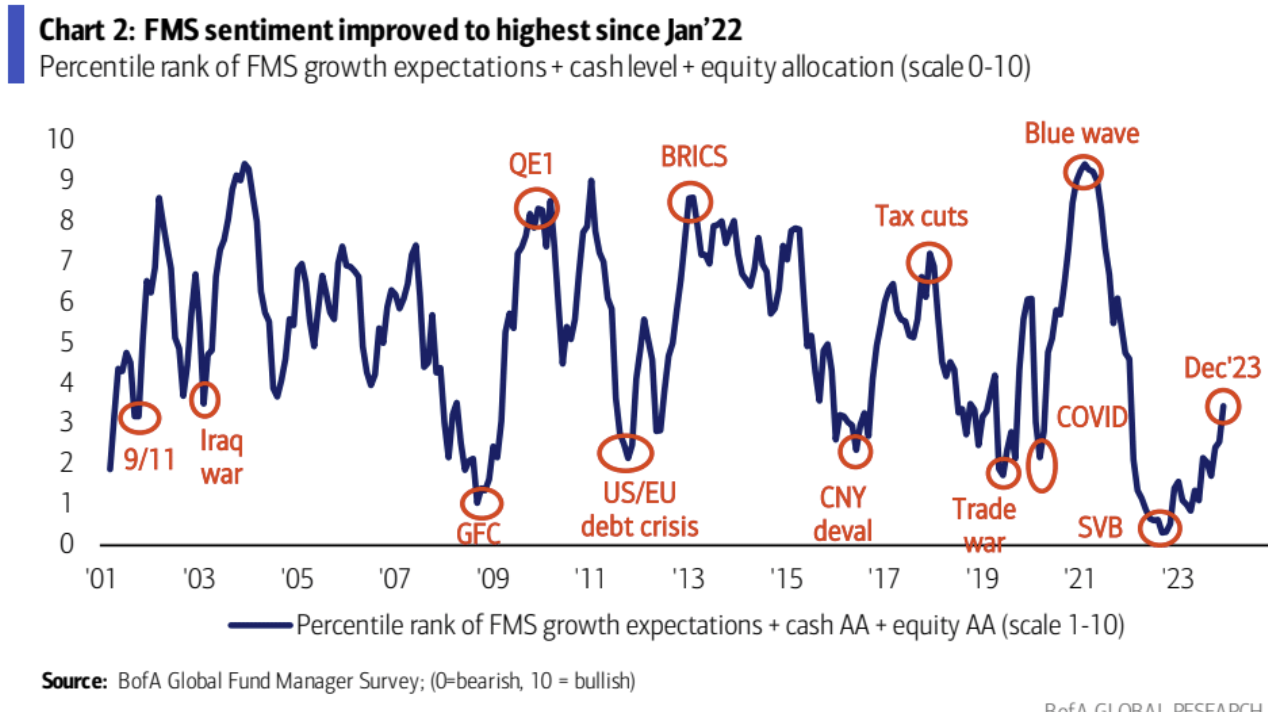

Khảo sát về nhà quản lý quỹ của Bank of America

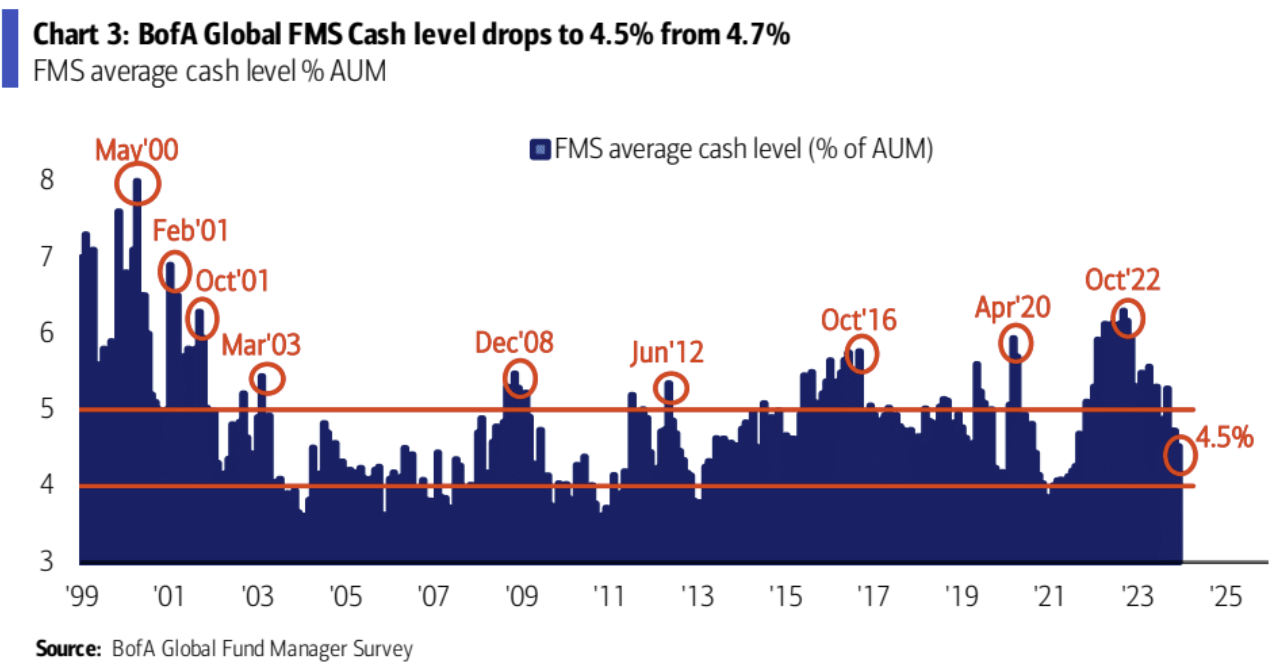

Cuộc khảo sát hàng tháng của BofA với các nhà quản lý quỹ toàn cầu cho thấy tâm lý nhà đầu tư lạc quan nhất kể từ tháng 1 năm 2022, với mức tiền mặt giảm xuống 4,5% (mức thấp trong 2 năm)

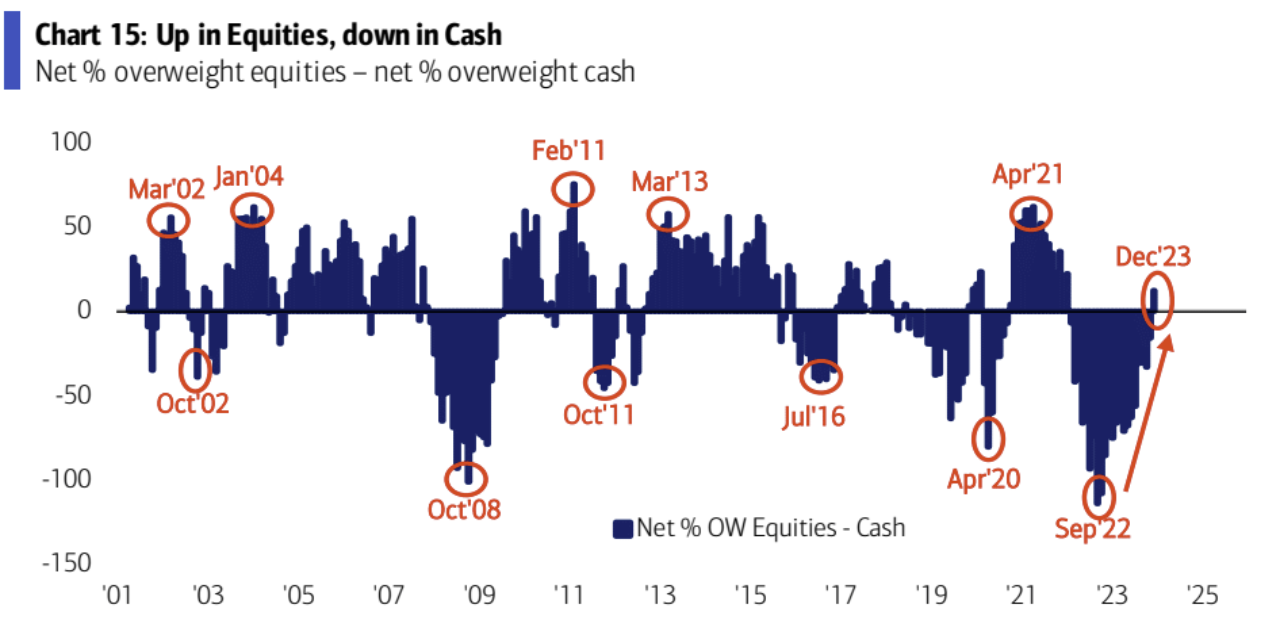

Phân bổ cổ phiếu tăng lên 15% ròng Tỷ trọng quá mức, mức tăng hàng tháng là 13%, mức tăng hàng tháng lớn nhất kể từ tháng 11 năm 2022. Tỷ lệ phân bổ ròng tiền mặt-cổ phiếu đạt mức cao nhất kể từ tháng 1 năm 2022. Hiện tại, cổ phiếu OW của các nhà quản lý quỹ chỉ còn 2 tháng:

Các nhà quản lý quỹ cảm thấy thoải mái với mức độ rủi ro mà họ hiện đang gặp phải, với mức độ chấp nhận rủi ro tăng 21 điểm phần trăm trong hai tháng qua, nhưng không có dấu hiệu quá nóng:

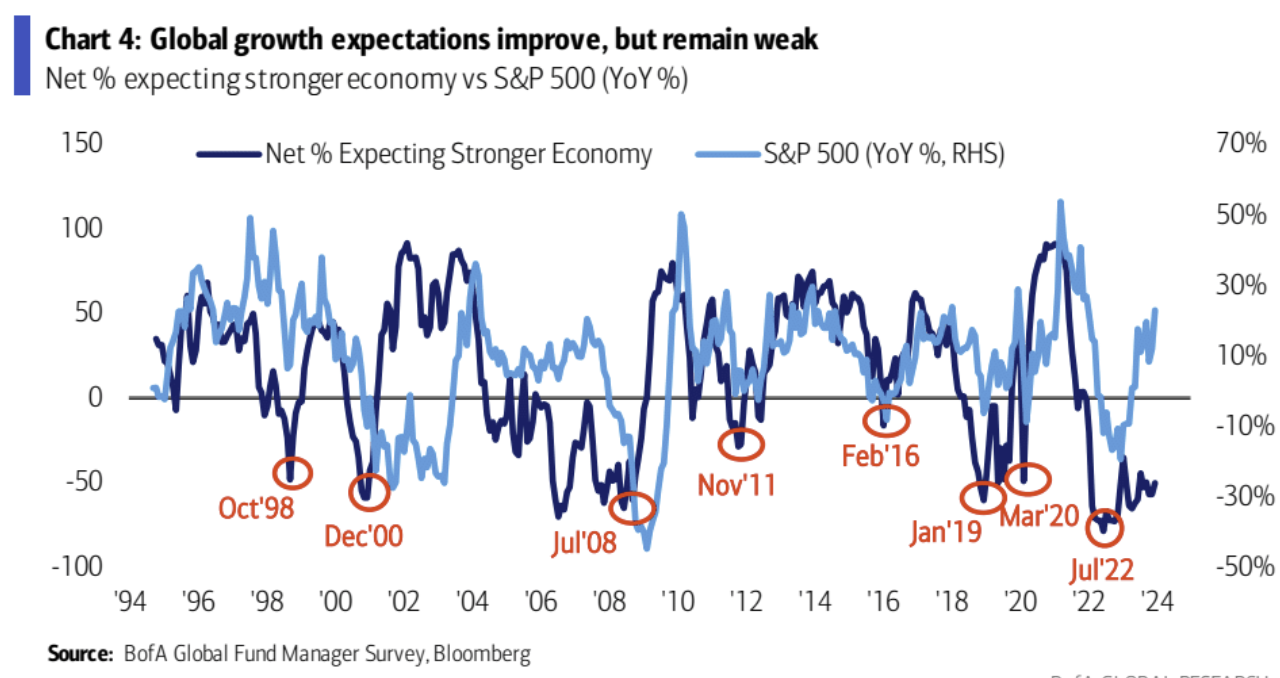

Các nhà đầu tư vẫn bi quan về tăng trưởng kinh tế toàn cầu, nhưng nó đã được cải thiện và khả năng suy thoái kinh tế toàn cầu dự kiến sẽ giảm đi;

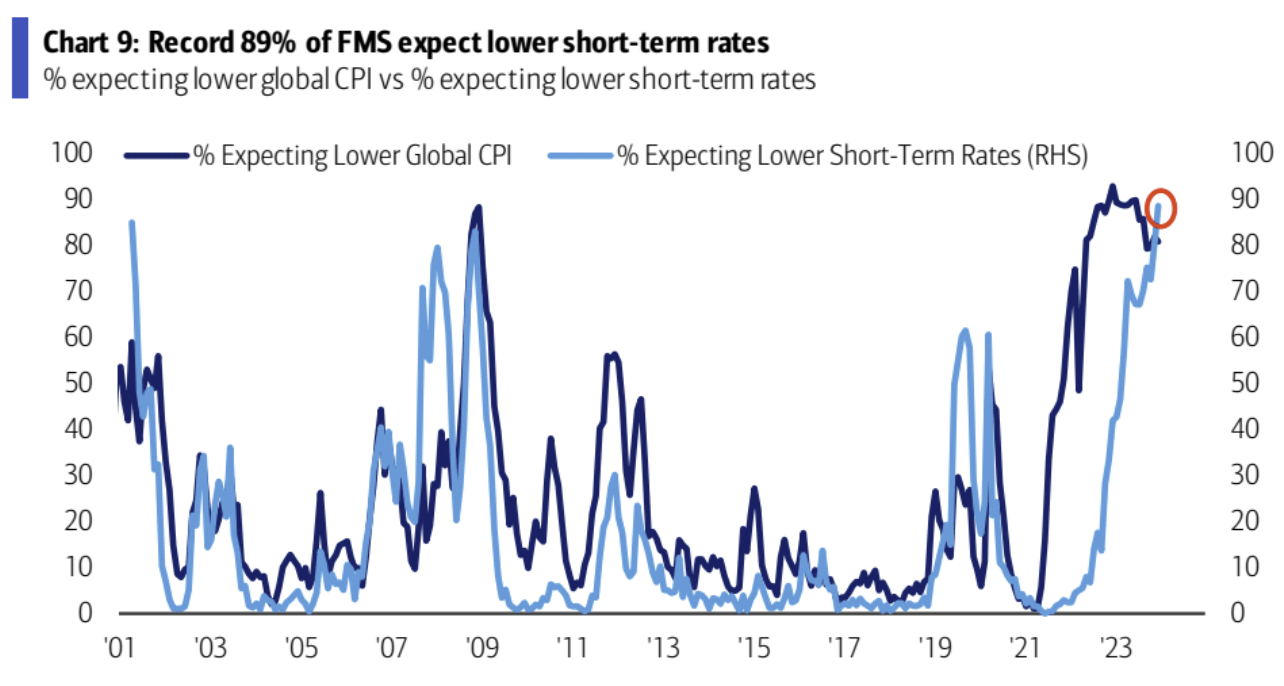

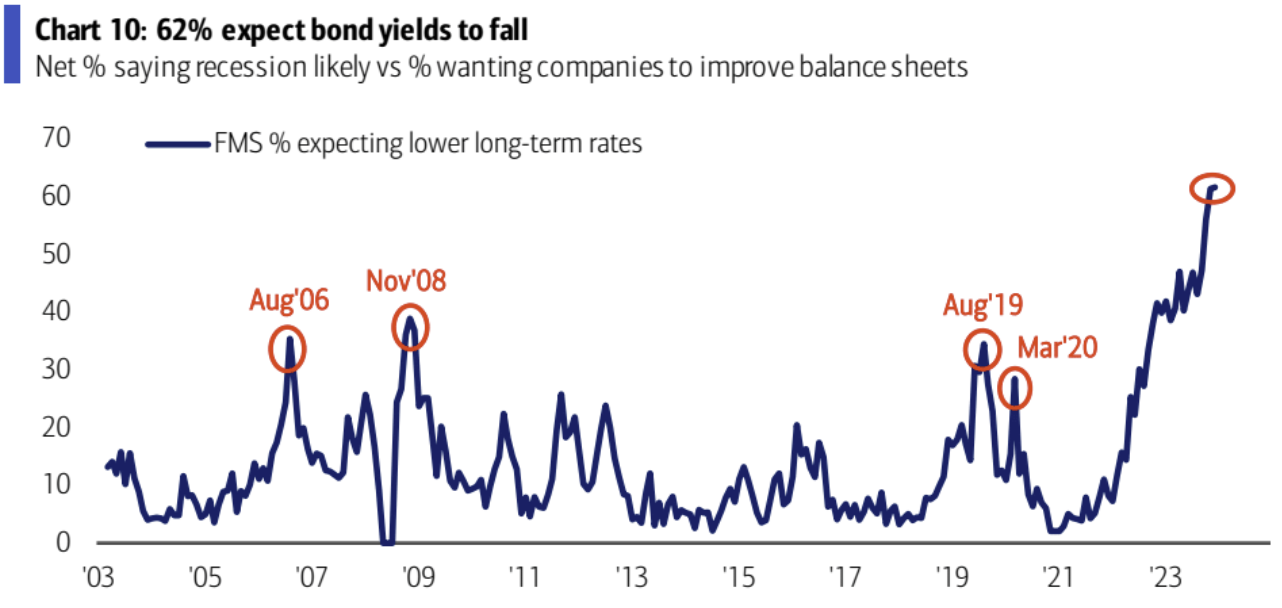

91% số người được hỏi tin rằng chu kỳ tăng lãi suất của Fed đã kết thúc; 89% kỳ vọng lãi suất ngắn hạn sẽ giảm, tỷ lệ cao nhất kể từ tháng 11/2008 và 62% kỳ vọng lãi suất trái phiếu giảm

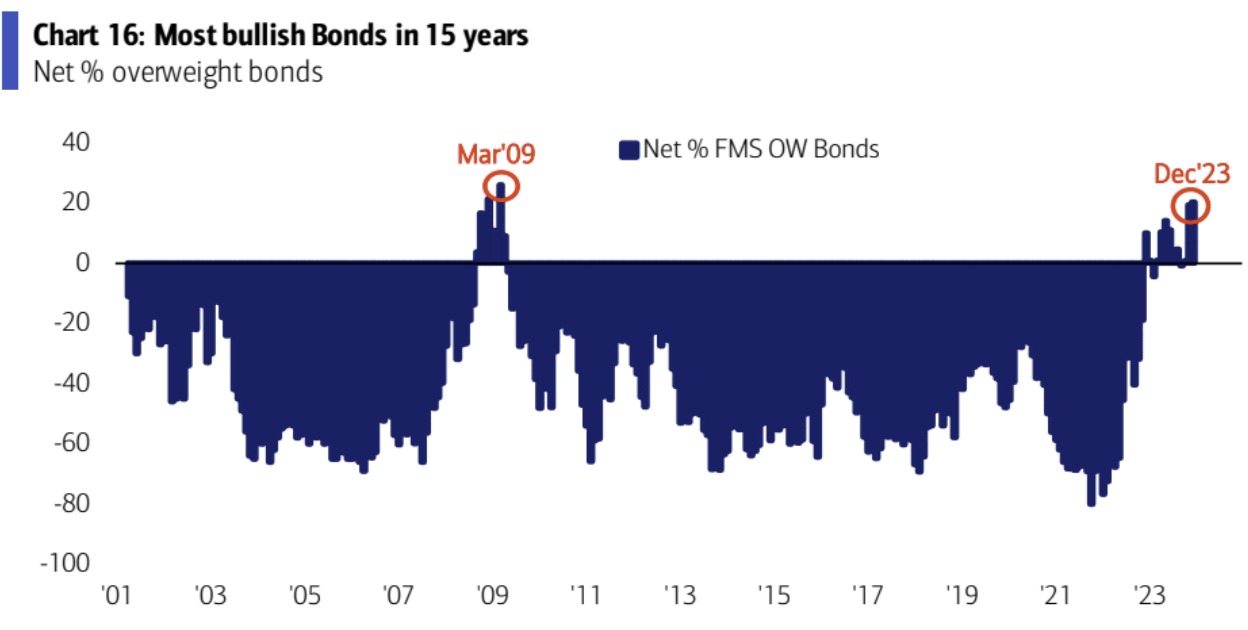

Phân bổ trái phiếu hiện có lãi ròng 20%, mức cao nhất trong 15 năm:

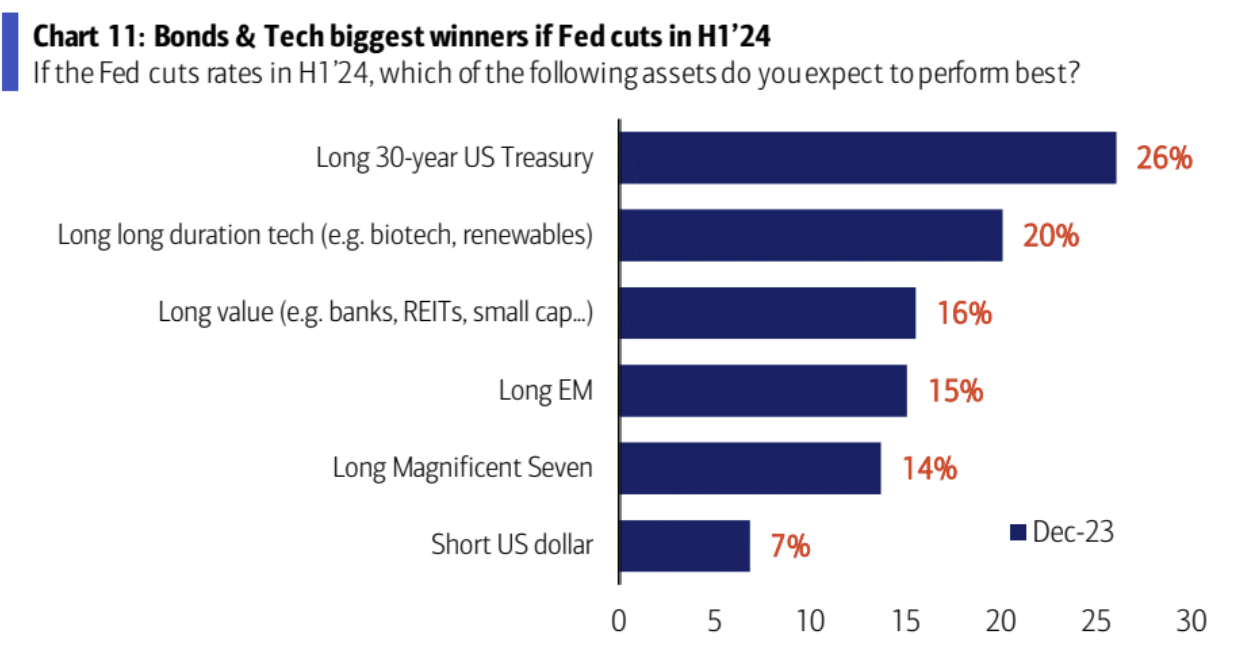

Nếu Fed cắt giảm lãi suất trong quý đầu tiên, giao dịch hứa hẹn nhất sẽ là trái phiếu kho bạc dài hạn trước tiên, tiếp theo là cổ phiếu công nghệ dài hạn (như công nghệ sinh học, năng lượng tái tạo), và sau đó là giá trị dài hạn (như ngân hàng). , quỹ ủy thác đầu tư bất động sản, cổ phiếu vốn hóa nhỏ... …):

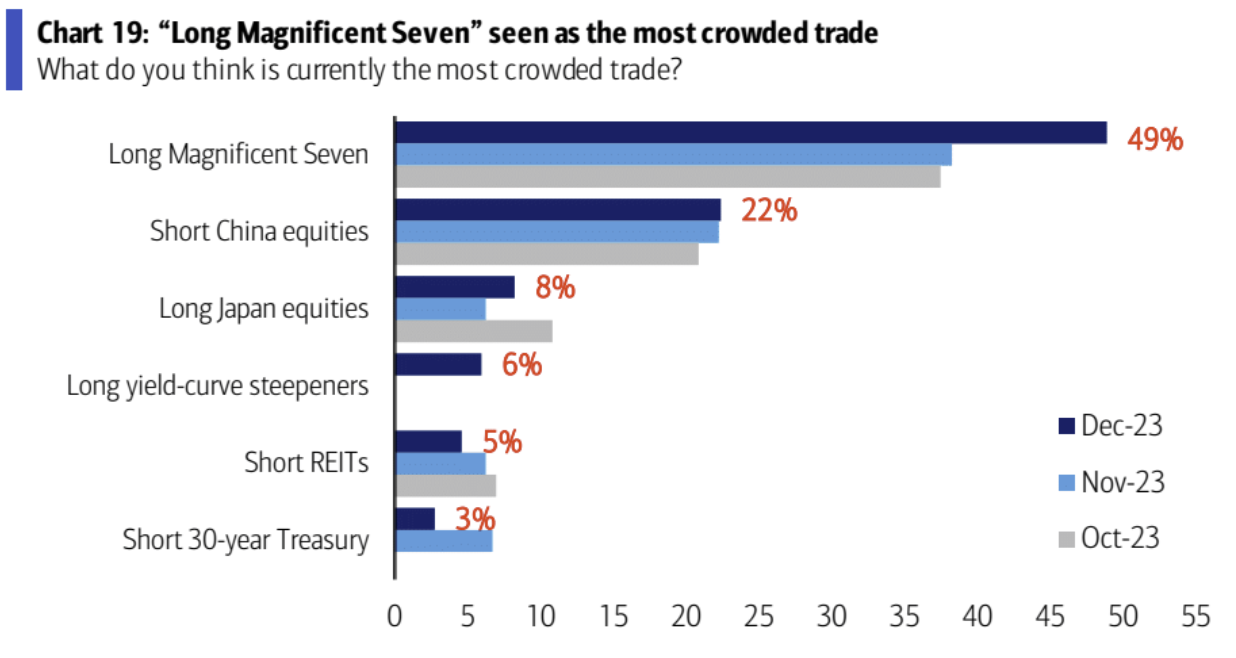

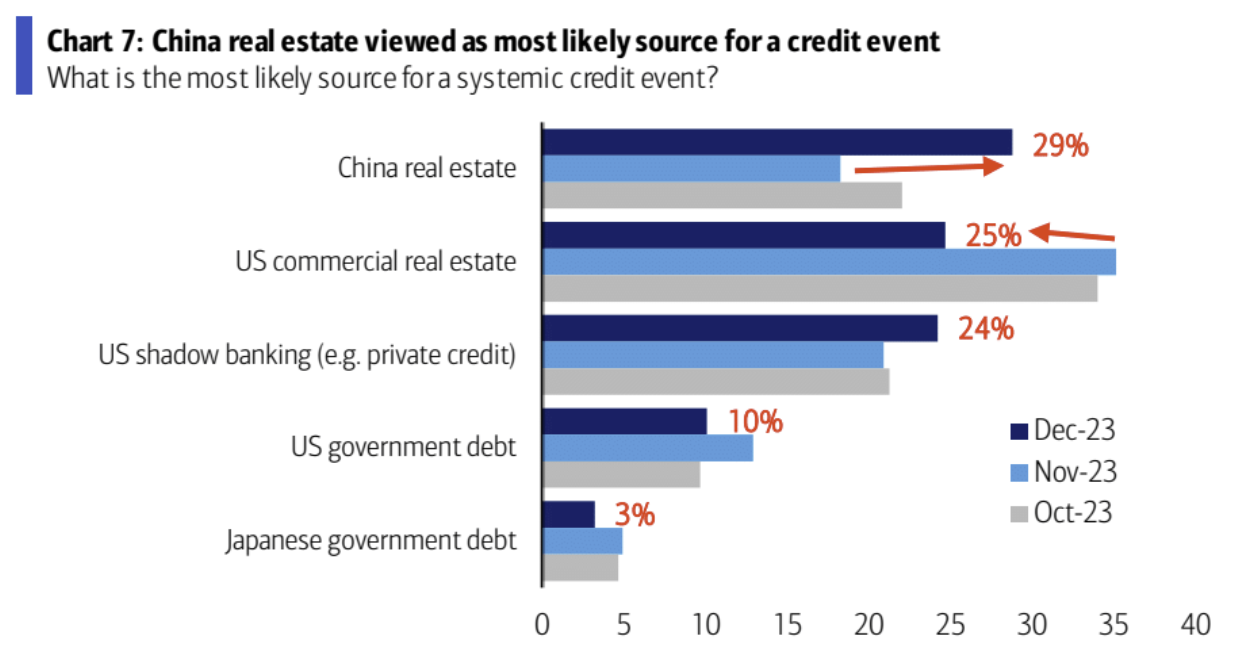

Các vị thế giao dịch đông đúc nhất là “Magnificent 7” dài hạn (49%) và cổ phiếu Trung Quốc bán khống (22%); bất động sản Trung Quốc được coi là sự kiện tín dụng hệ thống có khả năng xảy ra cao nhất (29%):