Giải thích đầy đủ về bản đồ vũ trụ Frax stablecoin

Tác giả gốc: CM (X:@cmdefi)

chen Thanh

Stablecoin phi tập trung tạo thành một vấn đề tam giác bất khả thi giữa hiệu quả sử dụng vốn, mức độ phân cấp và ổn định giá cả. Việc liên tục tìm kiếm sự cân bằng giữa ba yếu tố này đã trở thành một mục tiêu mong muốn nhưng khó nắm bắt.

USDT và USDC đặc biệt nổi bật về hiệu quả sử dụng vốn và ổn định giá cả, chúng cũng đã tạo ra các kịch bản ứng dụng và vốn hóa thị trường khổng lồ với điều này, nhưng chúng rất tập trung về mặt phân cấp.

Là loại stablecoin phi tập trung có lịch sử lâu đời nhất, DAI ban đầu rất giỏi trong việc phân quyền. Nó chủ yếu sử dụng ETH làm tài sản thế chấp để thế chấp quá mức cho việc đúc tiền ổn định. Tuy nhiên, mặc dù lãi suất thế chấp cực cao có thể ổn định giá nhưng nó lại hy sinh Về mặt Về hiệu quả sử dụng vốn, nó kém xa so với stablecoin tập trung về kịch bản ứng dụng và giá trị thị trường.Sau đó, DAI dần chấp nhận tài sản tập trung làm tài sản thế chấp, hy sinh tính phân cấp để đổi lấy giá trị thị trường ngày càng tăng.

UST là stablecoin phi tập trung gây tranh cãi nhất. Nó đạt được hiệu quả sử dụng vốn cao nhất và cũng có các đặc điểm phi tập trung. Nó từng tạo ra vốn hóa thị trường chỉ đứng sau USDT USDC. Tuy nhiên, chiến lược cấp tiến của nó có thể được sử dụng trong những tình huống cực đoan. Điều này đã tạo ra stablecoin giá bước vào vòng xoáy tử thần.

Vì vậy, cho đến ngày nay vẫn chưa có một stablecoin phi tập trung nào “hoàn hảo”, đây có thể là “Chén Thánh” mà các nhà xây dựng đang nối tiếp nhau theo đuổi.

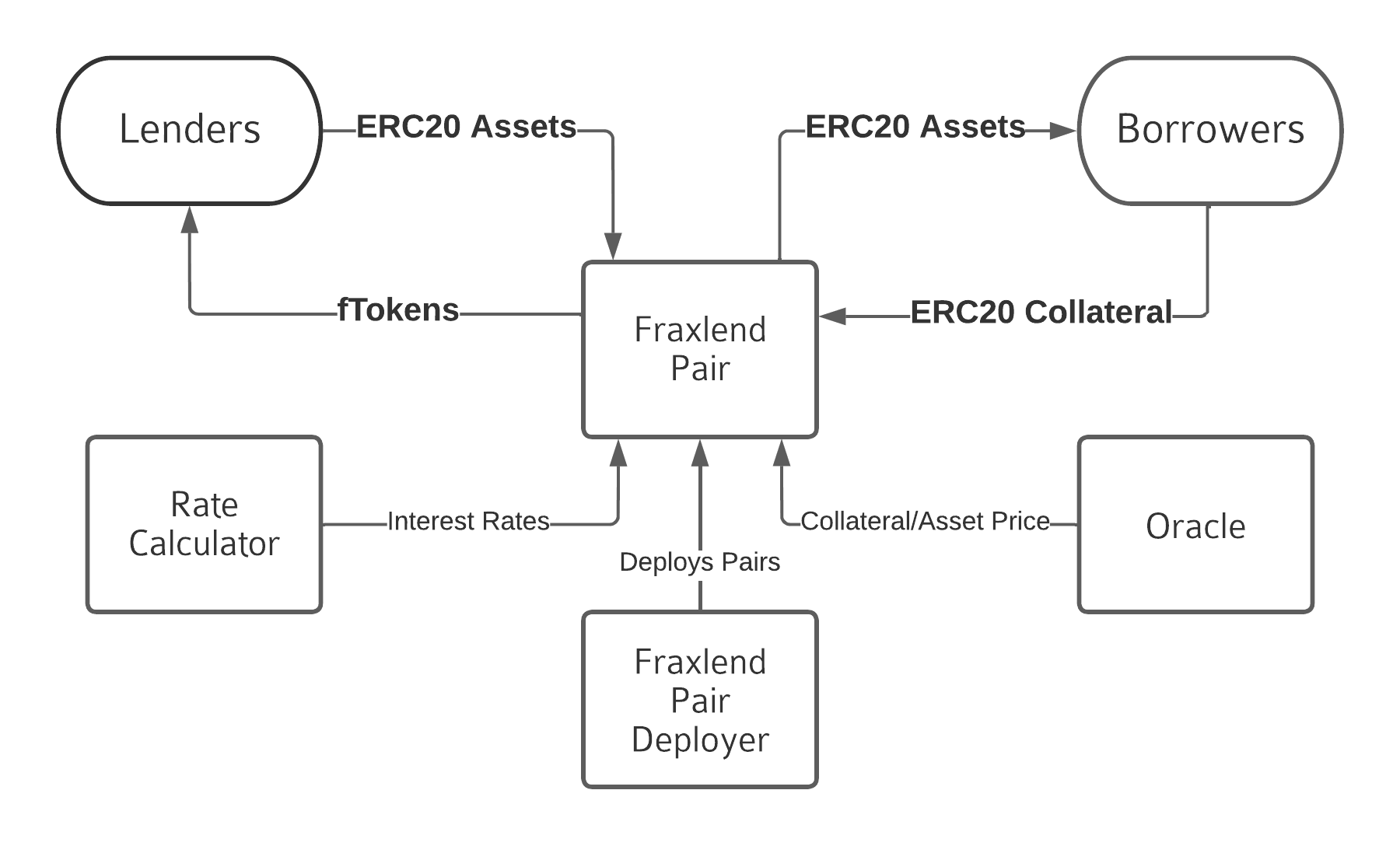

Frax Finance là một giao thức toàn diện với lõi là stablecoin phi tập trung. Nó bắt đầu từ thuật toán stablecoin được thế chấp một phần ban đầu và dần dần chuyển sang thế chấp toàn bộ, đồng thời duy trì việc cải thiện việc sử dụng quỹ ở mức tối đa, đồng thời mở rộng theo chiều ngang sang nhiều trường, cuối cùng hình thành một giao thức DeFi toàn ngăn xếp kiểu ma trận được điều khiển bởi stablecoin. Đồng thời, nó cũng là loại stablecoin không được thế chấp hoàn toàn tồn tại lâu nhất.

Sản phẩm của nó bao gồm:

Stablecoin FRAX: stablecoin USD phi tập trung★

FPI: Một loại tiền ổn định có khả năng chống lạm phát mã hóa một giỏ hàng hóa★

frxETH:LSD ★

Fraxlend: Cho vay★

Fraxswap: Trao đổi phi tập trung theo thời gian★

Fraxferry: Chuyển giao chuỗi chéo★

FXS veFXS: Mô-đun quản trị☆

AMO: Bộ điều khiển hoạt động thị trường mở theo thuật toán★

Frax Bond - Bond (sắp có phiên bản 3) ☆

RWA - Tài sản trong thế giới thực (sắp có phiên bản 3) ☆

Chuỗi Frax - Lớp 2 (chưa trực tuyến) ☆

Frax đã trải qua ba phiên bản: v1 v2 v3. Không giống như nhiều giao thức trên thị trường, mỗi phiên bản Frax không chỉ là một bản nâng cấp về chức năng mà còn kèm theo những điều chỉnh lớn về mặt chiến lược. Tức là, nếu bạn bỏ lỡ Nếu bạn đọc một phiên bản nhất định, sự hiểu biết của bạn về Frax có thể khác hoàn toàn.

Frax v1: Nó được ra mắt với mục tiêu trở thành một stablecoin thuật toán, sử dụng “thuật toán phân đoạn” để giảm dần lãi suất thế chấp nhằm tối đa hóa hiệu quả sử dụng vốn.

Frax v2: Từ bỏ một cách chiến lược phương pháp giảm dần tỷ lệ thế chấp của stablecoin thuật toán và chuyển sang tăng tỷ lệ thế chấp để trở thành thế chấp hoàn toàn. Phát triển AMO để tham gia Curve War nhằm cạnh tranh các tài nguyên quản trị thanh khoản trên chuỗi và phát triển frxETH để tham gia LSD theo dõi thanh khoản Ethereum.

Frax v3: Giới thiệu RWA tài sản trong thế giới thực và tiếp tục sử dụng AMO cho tính thanh khoản trên chuỗi và ngoài chuỗi.

Bài viết này sẽ bắt đầu với phiên bản v3 mới nhất của Frax sắp ra mắt, phân tích và sắp xếp từng sản phẩm Frax đầy đủ và đưa bạn khám phá toàn cảnh bức tranh về Frax Finance.

Frax Finance v3

Frax v3 là phiên bản sắp ra mắt. Cốt lõi của nó sẽ xoay quanh RWA, đồng thời tiếp tục sử dụng AMO trong v2 để dần dần biến FRAX trở thành một stablecoin phi tập trung đa chiều, được thế chấp hoàn toàn ngoại sinh, nắm bắt các tài sản trên chuỗi và ngoài chuỗi cùng một lúc . .

tài sản thế chấp hoàn toàn ngoại sinh

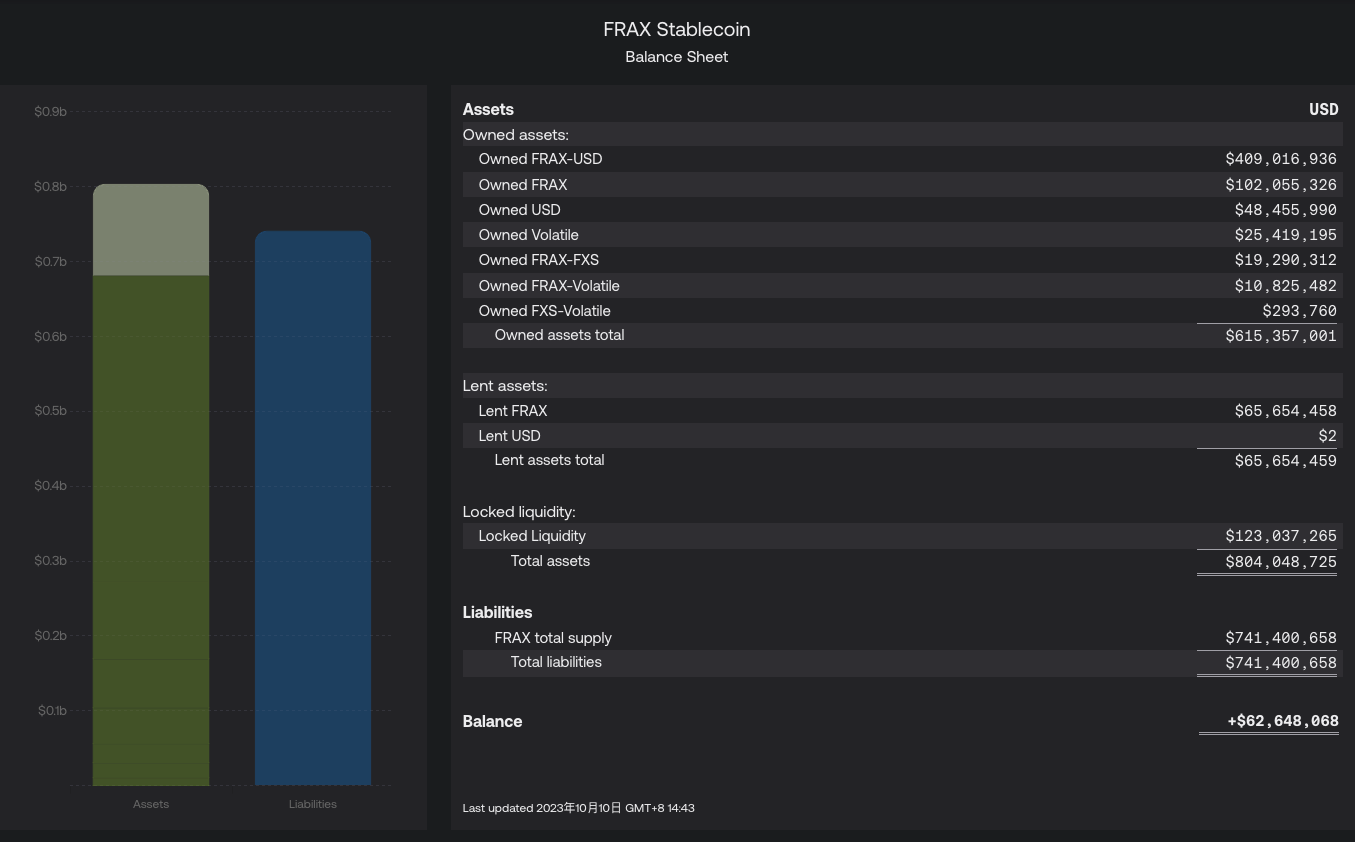

dựa theoBảng cân đối kế toán FRAX, phiên bản hiện tại của Tỷ lệ tài sản thế chấp CR (Tỷ lệ tài sản thế chấp) của FRAX là 91,85%.

CR = (Owned assets+Lent assets) / Liabilities

CR = ( 615, 357, 001+ 65, 654, 459) / 741, 400, 658 = 91.85%

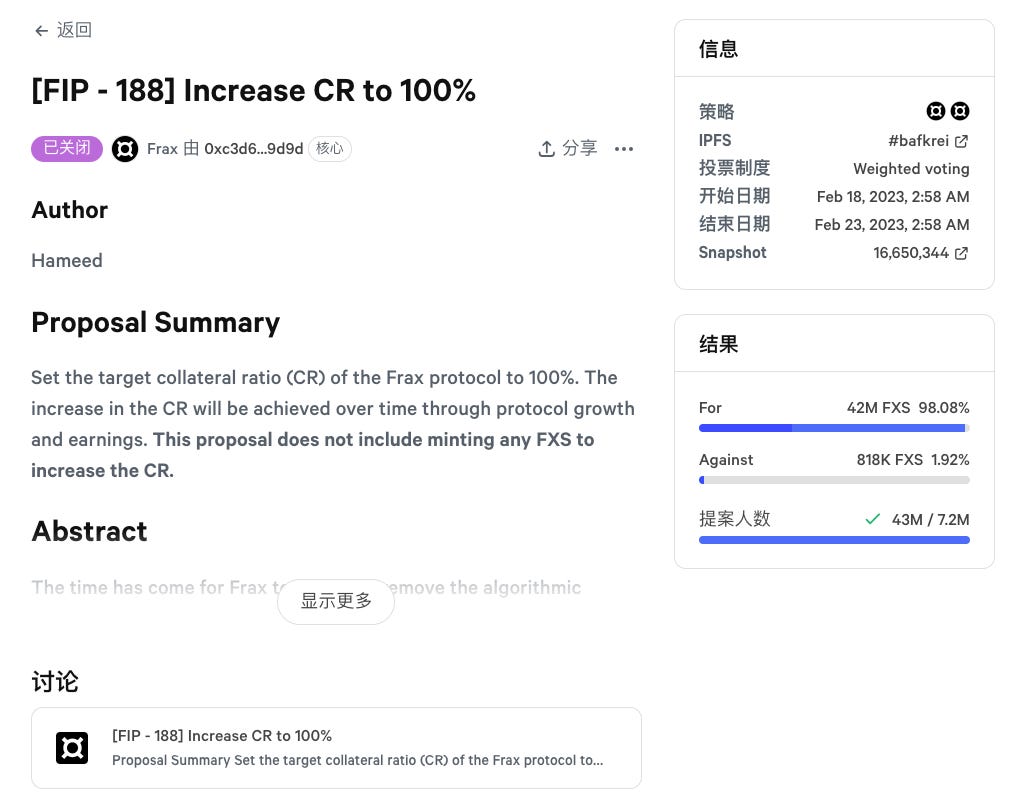

Bắt đầu từ phiên bản Frax v3, giao thức sẽ giới thiệu tài sản thực (RWA) để tăng CR cho đến khi CR>= 100%, cuối cùng đạt được 100% tài sản thế chấp ngoại sinh cho FRAX. Trên thực tế, vào tháng 2 năm 2023, đề xuất cộng đồng FIP 188 đã dừng quá trình ổn định tiền tệ của thuật toán FRAX và bắt đầu sử dụng AMO và thu nhập giao thức để tăng dần tỷ lệ thế chấp CR:

FIP 188

Đề xuất này có ý nghĩa mang tính bước ngoặt đối với Frax. Bắt đầu từ FIP 188, Frax sẽ dừng hoàn toàn các chức năng thuật toán phân số và giải thế chấp. Dần dần chuyển từ các stablecoin thuật toán được thế chấp một phần sang thế chấp hoàn toàn. Dưới đây là một số điểm chính của đề xuất:

Phiên bản ban đầu của Frax bao gồm thuật toán phân đoạn, tỷ lệ tài sản thế chấp có thể thay đổi, được điều chỉnh dựa trên nhu cầu thị trường đối với FRAX, cho phép thị trường quyết định một cách hiệu quả mức độ kết hợp giữa tài sản thế chấp bên ngoài và FXS là cần thiết để bằng 1,00 USD mỗi FRAX.

Lý do ngừng thuật toán phân đoạn là vì xét từ môi trường thị trường, chi phí của việc thế chấp thấp hơn một chút sẽ lớn hơn nhiều so với lợi ích mà nó mang lại. Mối lo ngại của thị trường về việc 1% được thế chấp dưới mức lớn hơn nhiều so với nhu cầu về lợi suất bổ sung 10%.

Theo thời gian, sự tăng trưởng, tăng giá tài sản và lợi ích của giao thức sẽ tăng CR lên 100%. Nói rõ hơn, đề xuất không dựa vào việc đúc thêm bất kỳ FXS nào để đạt được 100% CR.

Doanh thu giao thức được giữ lại để tài trợ cho việc cải tiến CR và hoạt động mua lại FXS bị tạm dừng.

Bảng cân đối kế toán FRAX 2023.10.10

Đề xuất FIP 188 được thông qua

RWA

Là một trong những phương tiện quan trọng để cải thiện CR>= 100% trong Frax v3, mô-đun quản trị frxGov sắp ra mắt của Frax sẽ phê duyệt các thực thể trong thế giới thực mua và nắm giữ tài sản trong thế giới thực do AMO kiểm soát, chẳng hạn như trái phiếu Kho bạc Hoa Kỳ.

Người dùng nắm giữ FRAX có thể gửi nó vào một hợp đồng thông minh được chỉ định và nhận sFRAX. Nguyên tắc này tương tự như mối quan hệ giữa DAI và sDAI. Hãy so sánh sự khác biệt giữa sFRAX và sDAI:

Một lý do khiến sDAI có thể nhận được lợi nhuận trung bình cao hơn một chút từ trái phiếu chính phủ (hiện là 5%, tối đa là 8%) là không phải tất cả những người nắm giữ DAI đều đã gửi DAI vào hợp đồng DSR và lợi tức đầu tư vào RWA của Maker chỉ là Nó cần được phân phối cho những người gửi DAI vào DSR để nhận sDAI, vì vậy nó tương đương với việc một số người chia sẻ tất cả thu nhập RWA.

sFRAX cũng đáp ứng điều kiện này, nhưng vì Frax đã tích lũy một số lượng lớn mã thông báo Curve và Convex trong giai đoạn phiên bản v2 và nhận được một số lượng lớn quyền biểu quyết thông qua khóa, nên nó có thể kiểm soát một số phần thưởng CRV và CVX nhất định trên chuỗi. thu nhập trên chuỗi sẽ Thu nhập toàn diện của sFRAX sẽ được cải thiện. Đồng thời, khi một đầu của chuỗi hoặc ngoài chuỗi có lợi nhuận kém hoặc rủi ro trở nên cao, bạn có thể nhanh chóng chuyển sang đầu kia.

IORB Oracle

Hợp đồng thông minh FRAX v3 sử dụng Lãi suất tiền gửi (IORB) của Cục Dự trữ Liên bang để cung cấp dữ liệu cho một số chức năng giao thức nhất định, chẳng hạn như lợi nhuận vốn cổ phần của sFRAX.

Khi lãi suất IORB tăng, chiến lược AMO của giao thức Frax sẽ sử dụng tín phiếu kho bạc, hợp đồng mua lại đảo ngược và đô la Mỹ gửi vào Ngân hàng Dự trữ Liên bang để trả lãi suất IORB để thế chấp FRAX với số lượng lớn.

Khi tỷ lệ IORB giảm, chiến lược AMO sẽ bắt đầu cân bằng lại việc đặt cược FRAX với các tài sản phi tập trung trên chuỗi và đặt cược vào Fraxlend.

Nói một cách đơn giản, FRAX v3 điều chỉnh chiến lược đầu tư của mình dựa trên lãi suất tiền gửi của Cục Dự trữ Liên bang (IORB). Khi lợi nhuận ngoài chuỗi cao, tiền sẽ được gửi đến tín phiếu kho bạc, trái phiếu kho bạc, v.v. và khi trên chuỗi lợi nhuận cao, tiền được gửi đến hoạt động cho vay trên chuỗi, chẳng hạn như Fraxlend, đảm bảo lợi nhuận tối đa và sự ổn định của stablecoin.

Mô-đun quản trị frxGov

Frax v3 sẽ loại bỏ đa chữ ký và triển khai quản trị hoàn toàn thông qua mô-đun hợp đồng thông minh frxGov (veFXS). Đây là một bước quan trọng hướng tới quản trị phi tập trung cho Frax.

Trái phiếu FraxBond (FXB)

sFRAX và FXB đều mang lợi tức Kho bạc vào Frax, nhưng chúng khác nhau:

sFRAX là phần không đáo hạn của đường cong lợi suất và FXB là phần kỳ hạn. Cả hai cùng nhau tạo thành một đường cong lợi suất stablecoin toàn diện trên chuỗi.

Nếu FRAX 50 triệu được thế chấp dưới dạng sFRAX thì ~50 triệu USDC (giả sử CR= 100%) trong kho bạc tương ứng có thể được gửi ra ngoài chuỗi để mua trái phiếu chính phủ ngắn hạn trị giá 50 triệu.

Nếu 100 triệu FXB kỳ hạn 1 năm được bán với giá 95 triệu USDC, điều đó có nghĩa là tổ chức hợp tác ngoài chuỗi có thể mua trái phiếu kho bạc kỳ hạn 1 năm với 95 triệu USD.

Ngoài ra, FXB là mã thông báo ERC-20 có thể chuyển nhượng, có thể xây dựng tính thanh khoản của riêng mình và lưu hành tự do trên thị trường thứ cấp, cung cấp cho người dùng các tùy chọn đầu tư stablecoin với các kỳ hạn khác nhau, tỷ suất lợi nhuận khác nhau và mức độ rủi ro khác nhau, đồng thời cung cấp cho người dùng các lựa chọn đầu tư stablecoin. Các thành phần mới được cung cấp để xây dựng các bộ LEGO mới.

Frax Finance v1

Frax v1 đề xuất khái niệm về một stablecoin thuật toán phân đoạn, điều này đơn giản có nghĩa là một phần nguồn cung của nó được hỗ trợ bởi tài sản thế chấp ngoại sinh (USDC) và một phần không được hỗ trợ (được hỗ trợ về mặt thuật toán bằng cách sử dụng FXS tài sản thế chấp nội sinh).

Ví dụ: với CR là 85%, mỗi FRAX được đổi sẽ cung cấp cho người dùng 0,85 USDC và FXS trị giá 0,15 USD.

Khai thác $FRAX bằng USDC và FXS trong Frax v1

AMO tồn tại ở dạng đơn giản nhất trong v1, trong đó nó được gọi là thuật toán phân số. Chức năng chính của nó là điều chỉnh CR khi truyền FRAX theo điều kiện thị trường, cài đặt nguyên bản nhất là điều chỉnh nó vào một thời điểm cố định (ví dụ: 1 giờ một lần).

Ở trạng thái đầu tiên khi Frax v1 được ra mắt, FRAX được tạo với CR= 100%, nghĩa là 1 FRAX = 1 USDC. Giai đoạn này được gọi là giai đoạn số nguyên. Sau đó, định kỳ, AMO sẽ điều khiển CR điều chỉnh tăng giảm theo điều kiện thị trường để bước vào “giai đoạn phân đoạn”.

Nếu FRAX >1 cao hơn mức chốt và cần được mở rộng, CR sẽ được hạ xuống, cho phép đúc nhiều FRAX hơn với ít tài sản thế chấp hơn.

Nếu FRAX <1 thì giá giảm xuống dưới mức chốt, CR tăng, do đó làm tăng tài sản thế chấp hỗ trợ cho mỗi FRAX để khôi phục niềm tin vào hệ thống.

Mặc dù thuật toán điểm có thể can thiệp vào CR khi mới truyền FRAX, nhưng phương pháp này tương đối chậm và ảnh hưởng đến CR của toàn hệ thống. Ngoài ra, Frax v1 còn thêm hai chức năng nữa để thúc đẩy các thay đổi động của CR để phối hợp với điểm số. Thuật toán đưa CR về trạng thái chính xác mà giao thức yêu cầu:

Giải thể tài sản thế chấp và tái thế chấp

Tái thế chấp: Khi thuật toán phân số làm tăng lãi suất thế chấp của hệ thống, để làm cho lãi suất thế chấp thực tế bằng lãi suất thế chấp của hệ thống, số lượng USDC trong hệ thống phải tăng lên. hệ thống và trao đổi Một lượng FXS lớn hơn; ví dụ: người dùng có thể thêm USDC trị giá 1 đô la vào hệ thống để đổi lấy FXS trị giá 1,2 đô la.

Khử thế chấp (mua lại): Khi lãi suất thế chấp của hệ thống giảm, người dùng có thể trao đổi FXS sang hệ thống lấy USDC có cùng giá trị bất kỳ lúc nào và sau đó FXS sẽ bị hủy. Không có ưu đãi trong cơ chế mua lại.

Trang hoạt động hủy thế chấp (mua lại) và thế chấp lại

Frax Finance v2

Frax v2 là phiên bản có nhiều hành động thường xuyên nhất. Trong phiên bản này, thuật toán phân số bị dừng, AMO được đưa ra để quản lý quỹ kho bạc và lợi nhuận dần dần được sử dụng để lấp đầy tỷ lệ thế chấp CR. Đồng thời, các doanh nghiệp mới chẳng hạn như Fraxlend và frxETH cũng được ra mắt và tham gia Curve Trở thành người chiến thắng quyền quản lý thanh khoản trên chuỗi trong chiến tranh.

AMO(Algorithmic Market Operations Controller)

AMO là một công cụ tương tự như công cụ thực thi chính sách tiền tệ của Cục Dự trữ Liên bang, cơ chế hoạt động của nó là miễn là không làm giảm tỷ lệ tài sản thế chấp và thay đổi giá FRAX thì nó có thể xây dựng bất kỳ chính sách tiền tệ FRAX nào và in tiền trong giới hạn thuật toán chiến lược đã được thiết lập. , phá hủy và gửi tiền. Điều này có nghĩa là các nhà kiểm soát AMO có thể thực hiện các hoạt động thị trường mở theo thuật toán (do đó có tên như vậy), nhưng họ không thể đơn giản tạo ra FRAX từ không khí để phá vỡ tỷ giá.

Frax hiện đang điều hành 4 AMO, trong đó Curve AMO có số vốn lớn nhất. Với hoạt động của AMO, giao thức sẽ sử dụng tài sản nhàn rỗi trong kho bạc (chủ yếu là USDC) và một lượng tiền in nhất định (FRAX được kiểm soát bằng thuật toán) để đưa vào các giao thức DeFi khác:

Tối đa hóa việc sử dụng quỹ kho bạc để kiếm thêm thu nhập. Ví dụ: nếu kho bạc nắm giữ 1 triệu USDC, AMO sẽ in 1 triệu FRAX và hình thành USDC-FRAX LP để khai thác và thực sự thu được thu nhập từ khai thác là 2 triệu.

Vì quyền sở hữu tiền in trong AMO (FRAX được kiểm soát bằng thuật toán) được nắm giữ theo thỏa thuận và có thể được rút và hủy trong chiến lược AMO, nên nó không được lưu hành đến người dùng nên sẽ không có tác động lớn đến việc neo giữ FRAX .

Điều này làm tăng vốn hóa thị trường của FRAX mà không thực sự cần thêm tài sản thế chấp mới.

Lấy chiến lược Curve AMO làm ví dụ để giải thích:

Giải mã thế chấp - Đưa tài sản thế chấp nhàn rỗi và FRAX mới được tạo ra của AMO vào Curve Pool.

Tái thế chấp - Đầu tiên hãy rút FRAX-USDC LP khỏi nhóm, tiêu hủy số dư thừa (sau khi mới được đúc và kiểm soát bởi giao thức) FRAX và trả lại USDC để tăng tỷ lệ tài sản thế chấp CR.

Lợi suất giao thức - Phí giao dịch tích lũy, phần thưởng CRV và tái cân bằng thường xuyên của nhóm. Gửi mã thông báo LP vào các nền tảng như Yearn, Stake DAO và Convex Finance để kiếm thêm thu nhập.

Hãy cùng phân tích khả năng “in tiền” vô cùng quan trọng của AMO.

Cốt lõi của chiến lược “in tiền” của AMO có thể tóm tắt như sau:

Khi AMO muốn thêm quỹ kho bạc USDC vào Curve Pool, nếu chỉ thêm một lượng lớn USDC vào, nó sẽ ảnh hưởng đến tỷ lệ USDC trong pool và do đó là giá cả. Do đó, sau khi USDC được khớp với số lượng FRAX in tiền tương ứng để tạo thành LP, nó sẽ được thêm vào quỹ quỹ với độ trượt tối thiểu. LP do AMO nắm giữ và kiểm soát.

Ngoài ra, nếu bạn muốn tối đa hóa việc in tiền, còn có một kịch bản khác:

Giả sử nguồn cung FRAX trước khi in tiền là Y và khả năng chấp nhận của thị trường đối với việc FRAX giảm xuống dưới 1 đô la là X%.

Nếu tất cả Y được bán cùng một lúc vào Curve Pool với hệ số khuếch đại Z TVL và A, điều đó sẽ có tác động đến giá FRAX dưới X%. Điều này chứng tỏ rằng việc lưu hành thêm một lượng FRAX Y trên thị trường mở là có thể chấp nhận được.

Nói cách khác, vì Curve AMO có thể đưa FRAX+USDC vào LP vào Curve Pool của chính nó và kiểm soát TVL, nên khi FRAX giảm X%, FRAX dư thừa có thể được rút và tiêu hủy thông qua hoạt động thế chấp lại AMO. quay lại neo. AMO điều khiển càng nhiều LP thì khả năng này càng mạnh.

Do đó, trước khi FRAX giảm X%, dựa trên khả năng kiểm soát LP của AMO, có thể tính toán rằng lượng FRAX được phép bán vào Curve Pool trong một lần mà không tác động đủ mạnh đến giá khiến CR phải giảm giá. di chuyển. Số tiền này nhằm tối đa hóa việc “in tiền”.

Ví dụ: Quỹ TVL FRAX 3 trị giá 330 triệu có thể hỗ trợ các lệnh bán FRAX ít nhất 39,2 triệu USD mà giá không thay đổi quá 1 xu. Nếu như

Chiến lược trên là một hoạt động thị trường cực kỳ mạnh mẽ, về mặt toán học sẽ tạo ra một sàn FRAX thuật toán có thể thương lượng mà không có bất kỳ nguy cơ phá vỡ mỏ neo nào.

Fraxlend

Fraxlend là nền tảng cho vay cung cấp thị trường cho vay giữa các tài sản ERC-20. Không giống như nhóm cho vay hỗn hợp của Aave v2, mỗi cặp cho vay trong Fraxlend là một thị trường biệt lập. Khi bạn chọn gửi một tài sản thế chấp nhất định để người vay vay, điều đó chứng tỏ rằng bạn hoàn toàn nhận thức và chấp nhận giá trị cũng như rủi ro của tài sản thế chấp này. . Đồng thời, thiết kế của bể cách ly này có hai đặc điểm:

Mọi vấn đề liên quan đến tài sản thế chấp hoặc nợ xấu chỉ giới hạn ở từng cặp riêng lẻ và không ảnh hưởng đến các nhóm cho vay khác;

Không thể cho vay tài sản thế chấp.

Đặc điểm cơ chế Fraxlend - mô hình lãi suất

Fraxlend cung cấp 3 mô hình lãi suất (2 và 3 trong ứng dụng thực tế). Không giống như hầu hết các giao thức cho vay, tất cả các công cụ tính lãi suất của Fraxlend đều tự động điều chỉnh theo động lực thị trường mà không cần sự can thiệp của quản trị. Nhóm Frax tin rằng tốt hơn là để thị trường xác định lãi suất thay vì để nhóm đưa ra các đề xuất quản trị mỗi khi thị trường biến động (vì cách tiếp cận này chậm hơn).

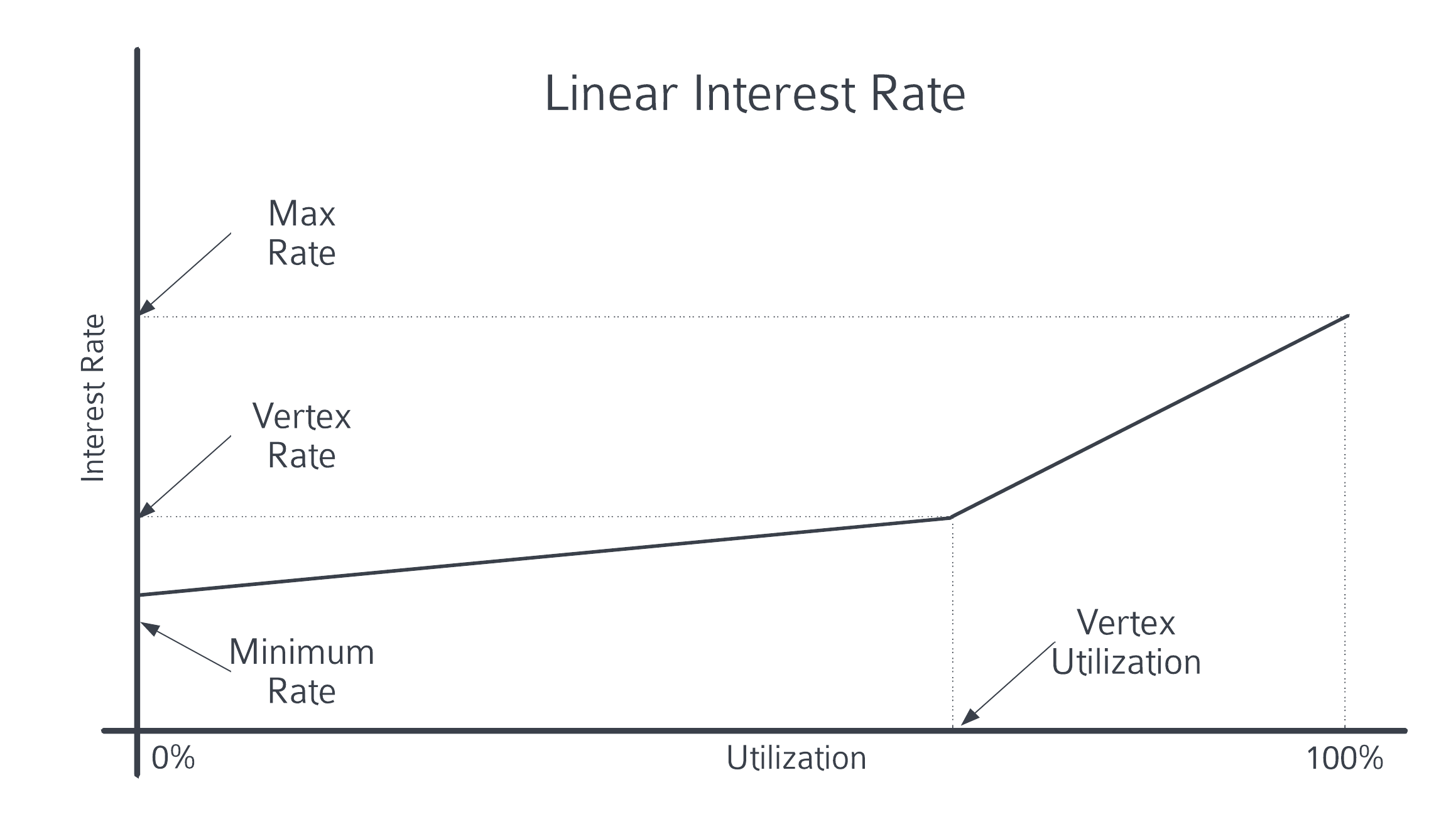

1 lãi suất tuyến tính

Khi tỷ lệ sử dụng vốn vượt quá giá trị tới hạn của tỷ lệ sử dụng cao nhất, đường cong tăng lãi suất bắt đầu trở nên dốc hơn.Hầu hết các giao thức cho vay đều áp dụng mô hình tăng trưởng lãi suất cơ bản này để đảm bảo rằng khi số tiền trong nhóm vốn được vay quá nhiều, lãi suất được tăng lên nhằm khuyến khích người cho vay gửi tiền, người đi vay trả nợ.

2 Lãi suất thả nổi theo thời gian

Lãi suất thả nổi theo thời gian điều chỉnh lãi suất hiện tại theo thời gian. Nó điều khiển lãi suất thông qua 3 thông số:

Lãi suất sử dụng: Điều chỉnh lãi suất theo tỷ lệ sử dụng vốn.

Chu kỳ bán rã: Giá trị này xác định mức độ điều chỉnh lãi suất nhanh như thế nào. Theo thuật ngữ thông thường, tỷ lệ tăng bằng cách sử dụng hệ số nhân khi mức sử dụng cao và giảm khi mức sử dụng thấp.

Phạm vi sử dụng mục tiêu: Sẽ không có điều chỉnh lãi suất nào được thực hiện trong phạm vi này, được coi là phù hợp với kỳ vọng của thị trường.

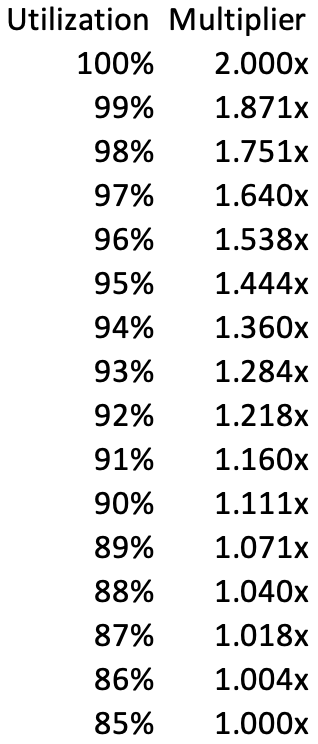

Trong các máy tính lãi suất hiện có, thời gian bán hủy của lãi suất là 12 giờ. Nếu mức sử dụng là 0%, lãi suất sẽ giảm một nửa sau mỗi nửa chu kỳ và nếu mức sử dụng là 100% thì lãi suất sẽ tăng gấp đôi và tăng 100% sau mỗi chu kỳ bán rã.

Mô hình lãi suất này đóng vai trò then chốt trong việc thanh lý CRV của nhà sáng lập Curve Mich, Curve bị ảnh hưởng bởi cuộc tấn công lỗ hổng trong 0 ngày vào trình biên dịch vyper, dẫn đến việc vị thế cho vay CRV của Mich trên chuỗi bị cạn kiệt, một số lượng lớn người cho vay rút tiền và tỷ lệ sử dụng vốn tăng vọt gần 80% -100%. Thị trường CRV đã được áp dụng ở Fraxlend Trong mô hình lãi suất thả nổi theo thời gian, khi tỷ lệ sử dụng quỹ gần 100%, thời gian bán hủy là 12 giờ và lãi suất vay thế chấp CRV sẽ tăng gấp đôi sau mỗi 12 giờ. Điều này buộc Mich phải trả số tiền đã vay ở Fraxlend trước tiên, nếu không trả kịp thời thì lãi suất tăng gấp đôi cứ sau 12 giờ sẽ là lần đầu tiên thực hiện thanh lý của Mich.

Hệ số điều chỉnh lãi suất tương ứng tỷ lệ sử dụng 85% -100%

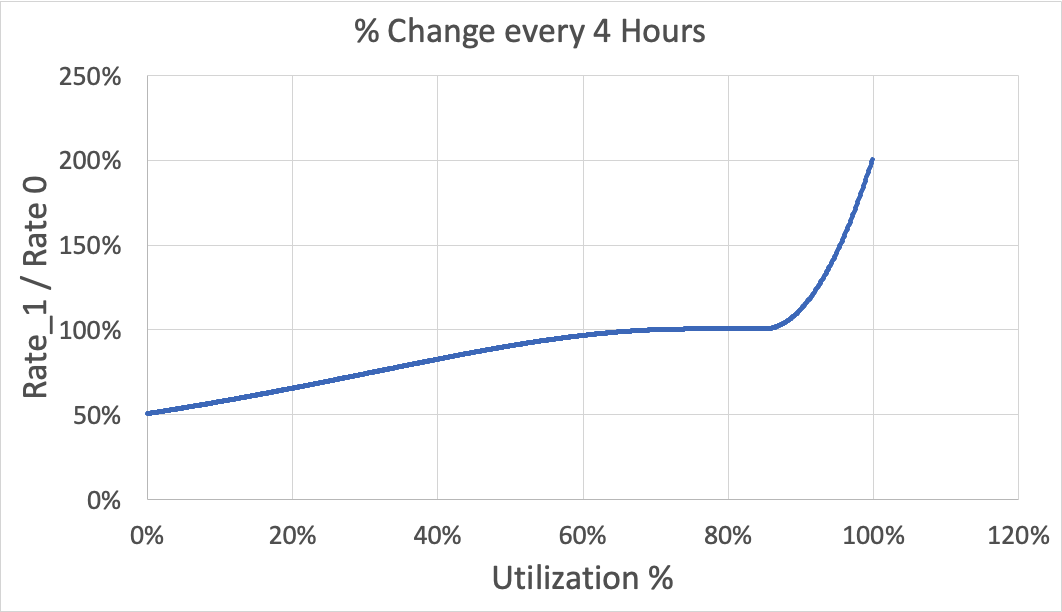

Biểu đồ bên dưới cho thấy lãi suất thay đổi như thế nào khi thời gian bán hủy của lãi suất là 4 giờ và phạm vi sử dụng mục tiêu là 75% - 85%:

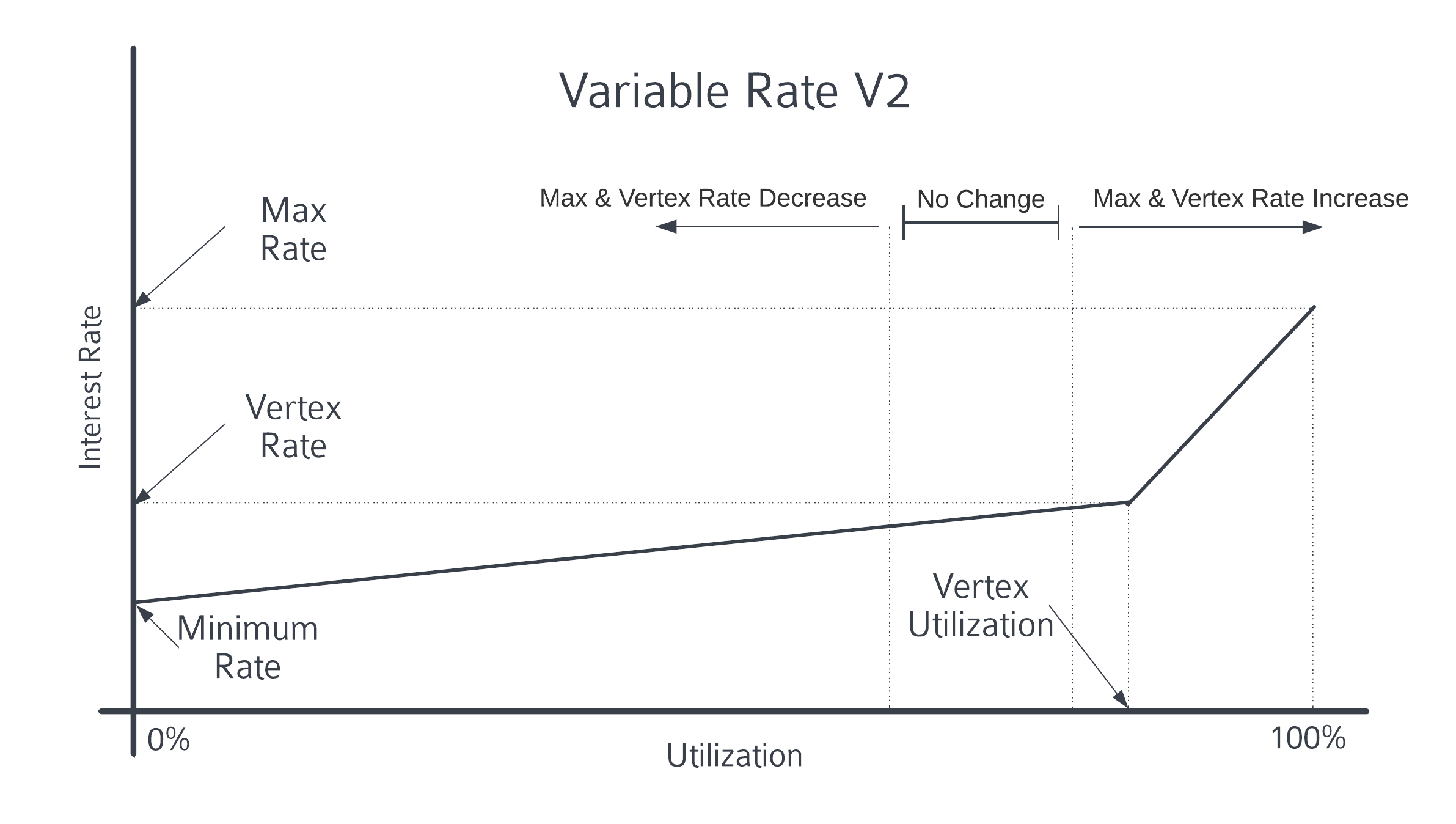

3 Lãi suất thả nổi V2

Lãi suất thả nổi V2 kết hợp các khái niệm về lãi suất tuyến tính và lãi suất thả nổi theo thời gian. Cụ thể, nó sử dụng hàm tuyến tính của lãi suất tuyến tính để xác định lãi suất hiện tại, nhưng sử dụng công thức tính lãi suất thả nổi theo thời gian để điều chỉnh lãi suất đỉnh và lãi suất tối đa. Nó được đặc trưng bởi thực tế là lãi suất sẽ phản ứng ngay lập tức với những thay đổi trong việc sử dụng trên đường cong lãi suất tuyến tính đồng thời thích ứng với các điều kiện thị trường dài hạn bằng cách điều chỉnh độ dốc của đường cong lãi suất tuyến tính.

Cũng giống như lãi suất thả nổi theo trọng số thời gian, lãi suất thả nổi V2 sử dụng các thông số về thời gian bán hủy và phạm vi sử dụng mục tiêu. Khi mức sử dụng thấp, tỷ lệ cao nhất và tối đa sẽ giảm. Nếu mức sử dụng cao, mức trần và mức tối đa sẽ tăng lên.

Tỷ lệ giảm/tăng được xác định bằng cách sử dụng và thời gian bán hủy. Nếu mức sử dụng là 0%, tốc độ đỉnh và tốc độ tối đa sẽ giảm 50% sau mỗi chu kỳ bán rã. Nếu mức sử dụng là 100%, hãy tăng 100% sau mỗi chu kỳ bán rã.

Tính năng cơ chế Fraxlend - tái cơ cấu nợ năng động

Trong một thị trường cho vay điển hình, người thanh lý có thể đóng vị thế của người đi vay khi LTV vượt quá LTV tối đa (thường là 75%). Tuy nhiên, trong trường hợp biến động nghiêm trọng, người thanh lý có thể không đóng được các vị thế không lành mạnh trước khi LTV vượt quá 100%. Trong trường hợp này, nợ khó đòi sẽ xảy ra, người rút tiền cuối cùng sẽ chịu tổn thất lớn nhất và nó sẽ trở thành một trò chơi “chạy nhanh”.

Ở Fraxlend, khi nợ xấu xảy ra, pool sẽ ngay lập tức “xã hội hóa” số tiền thua lỗ và phân phối cho tất cả những người cho vay. Điều này giúp giữ cho thị trường có tính thanh khoản cao và không làm cạn kiệt ngay thị trường cho vay ngay cả sau khi nợ xấu xảy ra.

Fraxlend AMO

Fraxlend AMO cho phép FRAX được đúc vào thị trường cho vay Fraxlend để cho phép bất kỳ ai vay FRAX bằng cách trả lãi thay vì cơ chế đúc cơ bản.

FRAX được đúc vào thị trường tiền tệ sẽ không được đưa vào lưu thông trừ khi người đi vay được thế chấp quá mức thông qua thị trường tiền tệ, vì vậy AMO này sẽ không làm giảm tỷ lệ tài sản thế chấp trực tiếp (CR). Nó giúp mở rộng quy mô của FRAX và tạo ra một cách mới để FRAX đưa vào lưu thông.

Chiến lược:

Giải mã thế chấp - Đưa FRAX vào thị trường tiền tệ. FRAX được đúc không trực tiếp hạ thấp CR, vì tất cả FRAX được vay đều được thế chấp quá mức.

Tái thế chấp - Rút FRAX đã đúc ra khỏi thị trường cho vay.

Lợi tức thỏa thuận - Phí phát sinh của người vay.

Ngoài ra, vì Fraxlend AMO có khả năng “in tiền” và “hủy” nên nó có thể hạ lãi suất bằng cách đúc thêm FRAX, hoặc phá hủy FRAX để tăng lãi suất.Khả năng điều chỉnh lãi suất này là một đòn bẩy kinh tế mạnh mẽ vì nó thay đổi Chi phí cho tất cả người cho vay khi vay FRAX.

Về lý thuyết, nếu Frax sẵn lòng và quyết tâm, nó có thể đúc đủ số stablecoin FRAX vào Fraxlend để thu hút người dùng cho vay FRAX với lãi suất thấp hơn bất kỳ stablecoin nào khác trên thị trường để mở rộng, điều này sẽ tạo ra lãi suất cho vay tốt nhất và tăng lãi suất thông qua Fraxlend AMO khi cần thiết để đáp ứng với thị trường. Rất khó để các dự án stablecoin có thể kiểm soát được lãi suất cho vay của mình.

Fraxswap

Fraxswap sử dụng công cụ tạo thị trường trung bình tính theo thời gian (TWAMM) để thực hiện các giao dịch lớn một cách đáng tin cậy trong thời gian dài. Nó hoàn toàn không cần cấp phép và AMM cốt lõi dựa trên Uniswap V2. TWAMM được thảo luận chi tiết trong một bài viết khác:Nhà tạo lập thị trường bình quân gia quyền theo thời gian TWAMM

FPI (Frax Price Index)

FPI là loại tiền ổn định có khả năng chống lạm phát đầu tiên được gắn với rổ hàng tiêu dùng trong thế giới thực được xác định theo mức trung bình CPI-U của Hoa Kỳ. Stablecoin FPI đặt mục tiêu duy trì sức mua của mình bằng cách giữ giá không đổi đối với tất cả các mặt hàng trong rổ CPI thông qua cơ chế ổn định trên chuỗi. Giống như stablecoin FRAX, tất cả tài sản của FPI và hoạt động thị trường đều trên chuỗi và sử dụng hợp đồng AMO.

FPI sử dụng tỷ lệ lạm phát 12 tháng chưa điều chỉnh của CPI-U theo báo cáo của chính phủ liên bang Hoa Kỳ: một nhà tiên tri Chainlink chuyên dụng sẽ gửi dữ liệu này trực tuyến ngay sau khi nó được phát hành công khai. Tỷ lệ lạm phát được oracle báo cáo sau đó sẽ được áp dụng cho giá trao đổi mua lại của stablecoin FPI. Giá mua lại này tăng lên trên chuỗi mỗi giây (hoặc giảm trong trường hợp giảm phát hiếm gặp).

FPIS

FPIS là mã thông báo quản trị của hệ thống và cũng được hưởng quyền sở hữu từ giao thức. Số tiền vượt quá sẽ được phân phối trực tiếp từ Kho bạc đến chủ sở hữu FPIS, tương tự như cấu trúc FXS.

Khi doanh thu do FPI tạo ra không đủ để duy trì sự hỗ trợ ngày càng tăng của FPI do lạm phát, FPIS mới có thể được đúc và bán để tăng hỗ trợ tài chính cho FPI.

Cơ chế ổn định FPI

FPI sử dụng cùng loại AMO với FRAX stablecoin, nhưng mô hình của nó luôn duy trì Tỷ lệ tài sản thế chấp (CR) 100%. Điều này có nghĩa là để giữ tỷ lệ tài sản thế chấp ở mức 100%, bảng cân đối kế toán của giao thức phải tăng trưởng ít nhất bằng tốc độ lạm phát CPI. Do đó, các hợp đồng chiến lược AMO phải kiếm được lợi nhuận tỷ lệ thuận với CPI, nếu không CR sẽ giảm xuống dưới 100%. Trong những khoảng thời gian khi thu nhập của AMO thấp hơn tỷ lệ CPI, TWAMM AMO sẽ bán mã thông báo FPIS để đổi lấy stablecoin FRAX để đảm bảo CR luôn ở mức 100%. FPIS TWAMM bị xóa khi CR trở về 100%.

frxETH - Công cụ phái sinh đặt cược Ethereum

Frax ETH hiện đứng thứ 4 tổng thể trên bảng xếp hạng LSD, với TVL 427,64 triệu USD và thị phần là 2,42%. Tuy nhiên, xét về doanh thu mang lại, nó có thể đạt 3,88% tính đến thời điểm viết bài, xếp thứ nhất. Lý do tại sao Frax ETH có thể mang lại lợi nhuận cao hơn mức thị trường cũng đến từ tài nguyên quản lý thanh khoản trên chuỗi của chính nó.

Dữ liệu LSD từ defillama

Frax ETH bao gồm:

frxETH (Frax Ether): Một stablecoin Ethereum được gắn với ETH. 1 frxETH luôn đại diện cho 1 ETH, tương tự như stETH của Lido, nhưng chỉ nắm giữ frxETH sẽ không bị đảo giá trị và sẽ không kiếm được lợi ích đặt cược Ethereum.

sfrxETH (Stake Frax Ether): sfrxETH là một kho tiền ERC-4626 được thiết kế để tích lũy thu nhập đặt cược cho người xác thực Frax ETH. Bất cứ lúc nào, frxETH có thể được đổi lấy sfrxETH bằng cách gửi vào kho tiền sfrxETH, cho phép người dùng kiếm được lợi ích đặt cược trên frxETH. Theo thời gian, khi người xác thực tích lũy thu nhập đặt cược, một lượng frxETH tương đương sẽ được đúc và thêm vào kho tiền, cho phép người dùng đổi sfrxETH của họ lấy nhiều frxETH hơn số tiền họ đã gửi. Do đó, về mặt lý thuyết, tỷ giá hối đoái của sfrxETH sang frxETH sẽ luôn tăng theo thời gian. Bằng cách nắm giữ sfrxETH, người dùng có thể giữ % yêu cầu đối với ngày càng nhiều frxETH trong kho tiền. Nó hoạt động tương tự như aDAI của Aave.

Vậy Frax ETH đã đẩy lãi suất lên trên mức trung bình thị trường như thế nào?

Frax đã tích lũy một lượng lớn tài nguyên quản trị CRV và CVX trên thị trường thông qua AMO, đồng thời xây dựng Nhóm frxETH ở dạng Curve và Convex, để frxETH có thể nhận được ưu đãi trong thị trường thanh khoản của bên thứ ba mà không cần phát hành thêm token FXS. Ethereum sẽ được bảo vệ bởi sfrxETH.

Chúng tôi giả định rằng trong số 270.000 ETH được cam kết trong Frax ETH, 100.000 không được cam kết với sfrxETH mà tạo thành một nhóm thanh khoản với các tài sản Ethereum khác, chẳng hạn như WETH, stETH, v.v. trên thị trường thanh khoản và 170.000 ETH còn lại. sfrxETH. Khi đó số tiền khuyến khích thu được lần lượt là:

100.000 frxETH trong các nhóm thanh khoản như Curve và Convex sẽ nhận được ưu đãi CRV và CVX.

170.000 phần frxETH được cam kết vào sfrxETH sẽ nhận được 270.000 phần Ethereum dưới dạng thu nhập cam kết.

Do đó, Frax ETH sử dụng các tài nguyên quản trị thanh khoản trên chuỗi của mình để đưa ra các ưu đãi bên ngoài cho frxETH, cải thiện thu nhập toàn diện và gián tiếp tăng lãi suất thị trường của LSD (sfrxETH).

Nhóm frxETH đến từ Convex

crvUSD đã hỗ trợ sfrxETH làm tài sản thế chấp

Frax Shares (FXS)

Tình hình tài chính

Frax Finance đã tiến hành hai vòng tài trợ vào tháng 7 và tháng 8 năm 2021. Token tài chính chiếm 12% tổng số tiền, nhưng số tiền tài trợ và định giá không được tiết lộ.

Các nhà đầu tư tham gia vào Frax Finance bao gồm các tổ chức đầu tư nổi tiếng như Parafi, Dragonfly, Mechanism và Galaxy digital, cũng như những người sáng lập dự án nổi tiếng trong lĩnh vực DeFi như Stani kulechov của Aave, Robert Leshner của Complex, Kain Warwick của Synthetix, Eyal Herzog của Bancor, v.v., cũng như các khoản đầu tư từ nền tảng CEX, chẳng hạn như Crypto.com và Balaji Srinivasan (cựu CTO của Coinbase và đối tác A16Z), v.v.

Frax Finance Investors

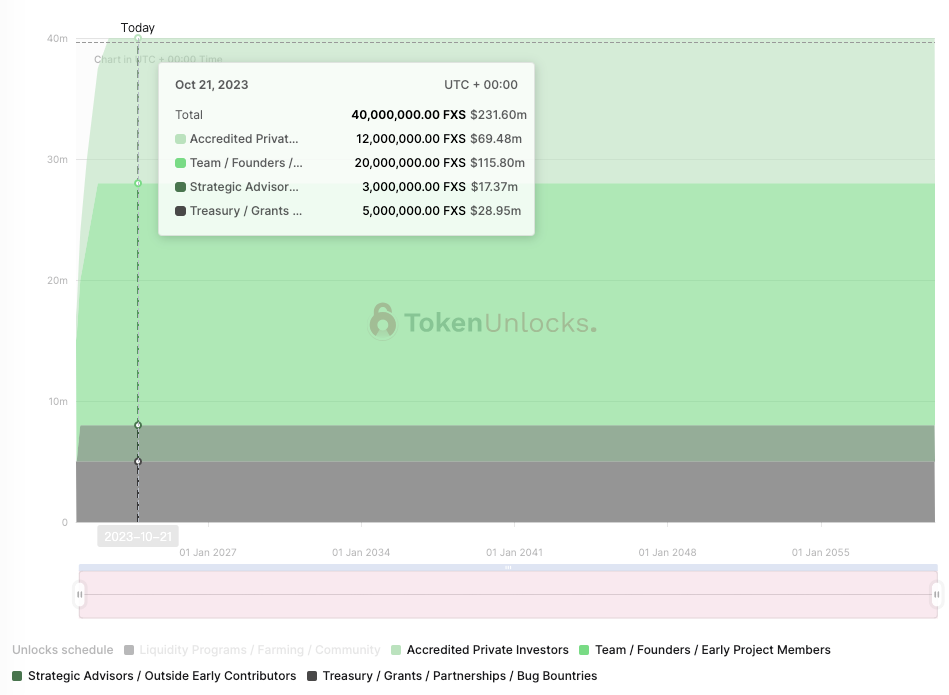

Phân phối mã thông báo

60% – Kế hoạch thanh khoản/Nông nghiệp/Cộng đồng – Giảm một nửa tự nhiên sau mỗi 12 tháng thông qua quản trị

5% – quỹ dự án/tài trợ/đối tác/tiền thưởng lỗi bảo mật – theo quyết định của nhóm và cộng đồng

20% – Nhóm/Người sáng lập/Thành viên dự án ban đầu – 12 tháng, 6 tháng

3% – Cố vấn chiến lược/Cộng tác viên sớm bên ngoài – 36 tháng

12% – Nhà đầu tư tư nhân được công nhận – 2% mở khóa khi ra mắt, 5% nhận trong vòng 6 tháng đầu tiên, 5% nhận trong vòng 1 năm, giảm dần trong vòng 6 tháng.

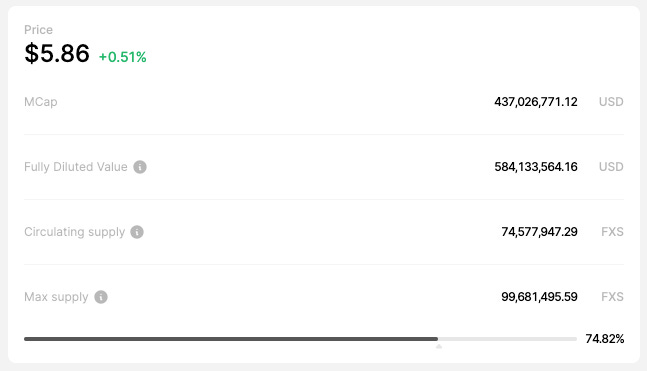

Tổng lưu lượng hiện tại của FXS là 74,57 M, với tổng khối lượng là 100 M. Nhóm, cố vấn và nhà đầu tư bên ngoài đều được mở khóa hoàn toàn và tất cả các bộ phận không được lưu hành đều là bộ phận cộng đồng (kế hoạch thanh khoản/kho bạc).

Dữ liệu thanh khoản và vốn hóa thị trường FXS

Kinh tế mã thông báo veFXS

veFXS là một hệ thống trao quyền và doanh thu dựa trên cơ chế Curve veCRV. Người dùng có thể khóa FXS của họ trong tối đa 4 năm để nhận veFXS. veFXS không phải là token có thể chuyển nhượng và không được giao dịch trên thị trường thanh khoản.

Hiện tại, 36,15 M đã bị khóa trong veFXS, chiếm 48,48% nguồn cung lưu hành.

Số dư veFXS giảm tuyến tính khi mã thông báo sắp hết hạn khóa, đạt đến mức 1 veFXS trên 1 FXS khi thời gian khóa còn lại bằng 0. Điều này khuyến khích đặt cược lâu dài và một cộng đồng tích cực.

Mỗi veFXS có 1 phiếu bầu trong các đề xuất quản trị. Đặt cược 1 FXS trong khoảng thời gian tối đa (4 năm) sẽ tạo ra 4 veFXS. Bản thân số dư veFXS này sẽ giảm dần xuống còn 1 veFXS sau 4 năm, lúc đó người dùng có thể đổi veFXS trở lại FXS.

Gauge

Tương tự như sức mạnh của veCRV trong hệ thống Curve, veFXS có thể bỏ phiếu để xác định việc đưa ra các ưu đãi trong nhóm thanh khoản được Frax hỗ trợ.

Gauge

mua lại

Cơ chế phân phối dòng tiền chính của giao thức Frax là dành cho chủ sở hữu veFXS. Dòng tiền kiếm được từ AMO, khoản vay Fraxlend và phí Fraxswap thường được sử dụng để mua lại FXS từ thị trường và sau đó phân phối cho những người đặt cược veFXS dưới dạng tiền thu được.

Tuy nhiên, với những điều chỉnh mang tính chiến lược trong Frax v2 và v3, giao thức sẽ ưu tiên tăng CR lên 100% nên hoạt động mua lại có thể bị tạm dừng hoặc hạn chế, khi CR tăng lên 100%, veFXS sẽ có cơ hội nắm bắt toàn bộ doanh thu giao thức.

Phân tích lãi suất thế chấp thực

Chúng tôi đã sắp xếp lại bảng cân đối kế toán của Frax (2023.10.10) và giao thức nắm giữ tổng cộng 616,8 triệu tài sản, bao gồm:

Tổng số FRAX được giao thức nắm giữ là 450,1 M

USD và các tài sản khác với tổng trị giá 166,7 triệu

Ngoài ra, khoản cho vay FRAX trong Fraxlend là 65,6 triệu (được thế chấp quá mức), quy mô phát hành FRAX (tổng lưu thông) là 741,4 triệu và tỷ lệ thế chấp là 92,05%.

CR= Asset SUM / total FRAX

Nếu FRAX do giao thức nắm giữ bị loại bỏ khỏi cả bên tài sản và bên nợ, giá trị lãi suất thế chấp sẽ giảm, nhưng giá trị tuyệt đối của chênh lệch lãi suất thế chấp sẽ không thay đổi nhiều. Giá trị tuyệt đối này hiện nay là khoảng 58,97 M.

Từ đây chúng ta có thể thấy:

Thông qua chiến lược AMO, Frax đã sử dụng 166,7 triệu tài sản cơ bản để tận dụng quy mô gấp nhiều lần của stablecoin mà không phá vỡ mỏ neo. (Nếu tuân theo tỷ lệ phát hành truyền thống là 1:1 thì lượng lưu hành của FRAX bằng giá trị tài sản cơ bản là 166,7 M)

Để đạt CR= 100%, giao thức cần kiếm được 58,9 triệu vào kho bạc.

Mức lợi nhuận của Frax

Hiện tại, phần lớn lợi nhuận của Frax đến từ AMO:

Thu nhập AMO đường cong, lồi 2% -8%

Fraxlend AMO kiếm được 2% -6%

Tỷ suất RWA 5,5%

sDAI kiếm được 5%

Lợi suất hàng năm AMO lồi

Để ước tính sẽ mất bao lâu để giao thức đạt CR= 100% từ hai góc độ, hãy lấy mức thu nhập trung bình AMO là 5% APY:

Nếu tất cả tài sản kiểm soát AMO được tối đa hóa

680 M* 5% = 34 MNếu hầu hết số tiền in tiền của AMO được thu hồi (trạng thái hiện tại)

200 M* 5% = 10 M

Nói cách khác, trong môi trường thị trường hiện tại, sẽ mất khoảng 2-6 năm để đạt được CR= 100% nhờ vào thu nhập AMO. Tất nhiên, vì phần lớn thu nhập trong AMO là token CRV và CVX, nếu tình hình thị trường được cải thiện, việc tăng token CRV và CXV sẽ đẩy nhanh quá trình này.

1 Đánh giá tác động của việc tăng CRV và CVX tới CR

Hiện tại Frax nắm giữ 8 triệu CRV (~3,4 triệu USD), 3,7 triệu CVX (~9,8 triệu USD)

Nếu giá CRV và CVX tăng gấp 4 lần so với giá hiện tại, CR có thể tăng trực tiếp tới gần 100%

CRV $ 0.44 → $ 1.76

CVX $ 2.68 → $ 10.72

2 Tác động của hoạt động kinh doanh RWA tới CR

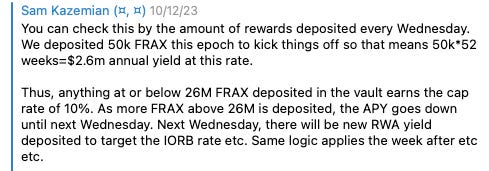

sFRAX đã được ra mắt trong Frax v3 để nắm bắt lợi nhuận của các tài sản trong thế giới thực, đây là một xu hướng tương đối sáng sủa trong thị trường giá xuống của DeFi. Phương pháp tính lợi nhuận hiện tại của sFRAX là theo dõi lãi suất IORB và 50 K FRAX sẽ là gửi vào thứ Tư hàng tuần để thanh toán khoản hiện tại Tổng thu nhập của sFRAX trong một năm là 50 K* 52 = 2,6 M. Được tính toán dựa trên thu nhập thực tế hàng năm của RWA là 5,5%, Frax sẽ triển khai ít nhất 2,6 M / 5,5% = 47 M của tài sản bằng đô la Mỹ sang RWA. (Dữ liệu này được ước tính dựa trên thu nhập hiện tại và có thể thay đổi theo biến động của IORB trong tương lai)

Khi khoản tiền gửi trong hợp đồng sFRAX nhỏ hơn 26 triệu, lợi nhuận hàng năm của sFRAX sẽ là 10%, tỷ lệ này sẽ giảm dần khi gửi nhiều FRAX hơn.

Từ Sam, người sáng lập Frax

Hiện tại, thu nhập tiềm năng của chính giao thức Frax Finance trong hoạt động kinh doanh RWA là triển khai quỹ AMO tại đây để kiếm thu nhập. Một khả năng khác là liệu Frax có tính phí hoặc cổ tức giao thức cho phần thu nhập RWA này trong tương lai hay không. Hoạt động kinh doanh của RWA Khi quy mô tăng lên và thỏa thuận tính phí hoặc cổ tức cho phần lợi nhuận này, điều này cũng sẽ đẩy nhanh quá trình CR = 100%.

3 Tác động của việc kinh doanh Frax ETH đến CR

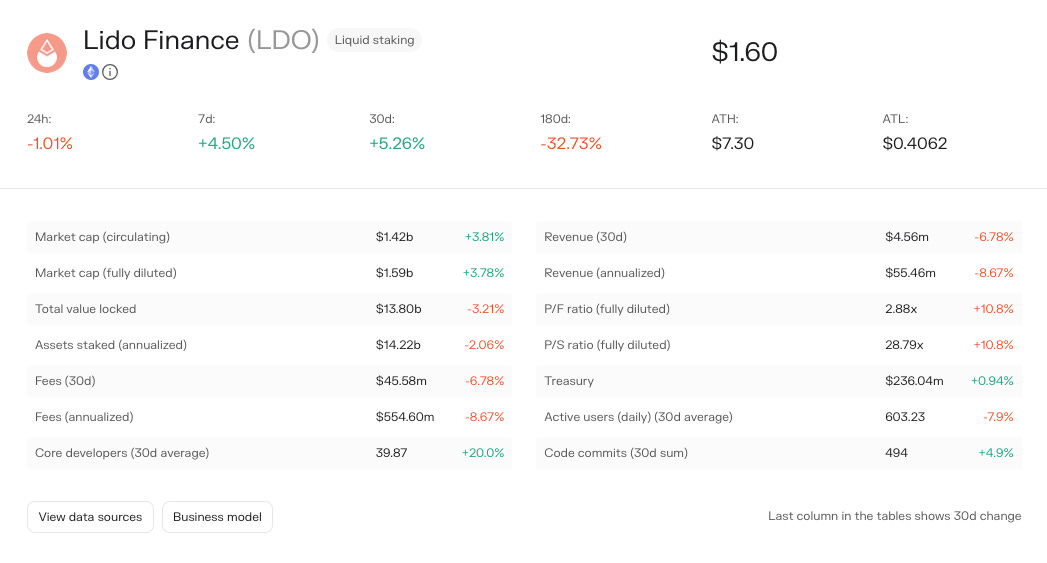

Thu nhập hiện tại của Frax ETH là 1,31 triệu USD mỗi năm, so với mức lợi nhuận của Lido là 55,46 triệu USD mỗi năm. Đánh giá từ tình hình hiện tại, thu nhập của Frax ETH có ảnh hưởng nhỏ đến việc cải thiện CR. Nhưng có rất nhiều cơ hội để phát triển trong mạch LSD và một khi sự độc quyền của Lido bị lung lay, các giao thức khác sẽ có sự thúc đẩy lớn.

Frax ETH data from Tokenterminal

Lido data from Tokenterminal

Tóm tắt

Nhìn chung, một ước tính thận trọng về tình hình hiện tại là sẽ mất 2-6 năm để tăng CR lên 100%.Không gian trôi nổi này rất lớn và chủ yếu phụ thuộc vào cách Frax sử dụng AMO của riêng mình.

Nếu xét tương đối lạc quan, việc CRV và CVX tăng sẽ giúp ích rất nhiều cho CRV tăng, tuy nhiên Frax cũng sẽ phải đối mặt với một vấn đề nan giải lúc đó là có nên bán những quyền vé này để đảm bảo CR, nắm giữ và khóa CRV và CVX sẽ sở hữu chuỗi, nếu bạn tải lên tài nguyên quản lý thanh khoản, bạn có thể tăng CR ngay lập tức bằng cách bán chúng, nhưng bạn sẽ mất các ưu đãi trên chuỗi.

Về tiềm năng kinh doanh, sự tăng trưởng hiện tại của hoạt động kinh doanh RWA là yếu tố chính thúc đẩy sự cải thiện của CR. MakerDAO đã hấp thụ một lượng lớn thanh khoản đô la Mỹ thông qua sDAI. Nếu sFRAX dần dần được thị trường công nhận, tiềm năng tăng trưởng của nó sẽ lớn hơn nhiều hơn các doanh nghiệp khác.Nếu Frax sau đó chọn phân bổ số tiền RWA thu được vào một phần kho bạc để tiếp tục cải thiện CR thì quy trình CR= 100% sẽ được cải thiện rất nhiều.

Vì vậy, ở góc độ đầu tư chúng ta nên chú ý đến các chỉ số sau:

Việc sử dụng vốn và lợi nhuận của tất cả các AMO

Giá token CRV, CVX

Sự phát triển trong hoạt động kinh doanh của RWA và liệu kho bạc của thỏa thuận có nhận được cổ tức hay không

Frax đã xây dựng một hệ thống stablecoin full-stack đủ lớn, chúng ta có thể thấy rằng cả Fraxswap và Fraxlend đều đang phục vụ chính Frax Finance ngoài việc ra mắt trên thị trường mở. Điều này tương tự với subDAO được lên kế hoạch trong phần cuối của MakerDAO:

Điểm chung của họ là cả MakerDAO và Frax đều đang có kế hoạch mở rộng theo chiều ngang xung quanh cốt lõi của họ (tiền tệ ổn định) và xây dựng một sản phẩm đầy đủ.

Điểm khác biệt là MakerDAO đã quyết định ký hợp đồng phụ các chức năng này cho các subDAO khác, trong khi Frax được frxGov quản lý thống nhất.

Ưu điểm là Frax đã nắm bắt được hầu hết các nhu cầu phù hợp trên thị trường DeFi, có mức trần cao và hiện đang hướng tới tương lai về mặt thiết kế cơ chế. Nhưng rõ ràng vấn đề có thể xảy ra là Frax Chain Layer 2 bao gồm stablecoin, hệ thống giao dịch, hệ thống cho vay, hệ thống chuỗi chéo, LSD và có thể được ra mắt trong tương lai. Một hệ thống khổng lồ như vậy đòi hỏi một mô-đun quản trị rất hiệu quả và hợp lý. , đồng thời, việc cách ly rủi ro giữa các chức năng cũng đặc biệt quan trọng, kiểm tra tính ổn định của các chức năng giao thức trong tương lai và quản trị trên chuỗi.