Dẫn đầu phần giới thiệu của Hoa Kỳ và Hồng Kông: Giải thích chi tiết về khung pháp lý của Singapore đối với tiền điện tử stablecoin

Tác giả gốc: William, Wu cho biết phát hành ủy quyền blockchain

Với sự phát triển của công nghệ tài chính và những thay đổi trong quan hệ địa chính trị toàn cầu, chính phủ các nước đang dần nhận ra tiềm năng to lớn của stablecoin. Các quốc gia và khu vực như Liên minh Châu Âu, Hoa Kỳ, Singapore và Hồng Kông lần lượt triển khai các hoạt động tư vấn và lập pháp nhằm nắm bắt các cơ hội trong tương lai. Vào ngày 15 tháng 8, Cơ quan tiền tệ Singapore (MAS) đã công bố khung pháp lý cuối cùng cho stablecoin, trở thành một trong những khu vực pháp lý đầu tiên trên thế giới kết hợp stablecoin vào hệ thống quản lý địa phương. Trong thời gian tới, Hồng Kông, Trung Quốc và Hoa Kỳ sẽ đưa ra các quy định quản lý tiền tệ ổn định, do đó, khung pháp lý do Singapore ban hành lần này có giá trị lớn và ở một mức độ nhất định sẽ trở thành khuôn mẫu tham khảo cho các cơ quan quản lý. ở nhiều nước khác nhau. Để đạt được mục tiêu này, bài viết này sẽ phân tích chi tiết khung pháp lý về stablecoin của Singapore và hiểu rõ hơn về xu hướng phát triển trong tương lai của quy định về stablecoin toàn cầu.

1. Những điểm chính trong Khung pháp lý Stablecoin của Singapore

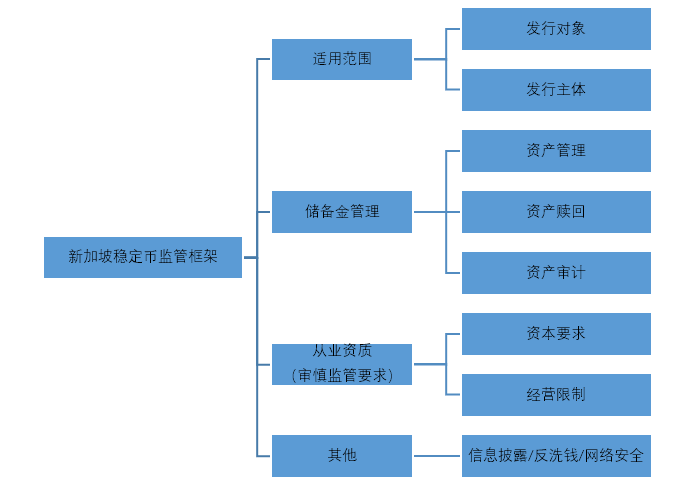

Nỗ lực quản lý sớm nhất của MAS đối với stablecoin có thể bắt nguồn từ Đạo luật PS được ban hành vào tháng 12 năm 2019, sau đó ban hành một tài liệu tham vấn vào tháng 12 năm 2022 để thu hút ý kiến công chúng về khung pháp lý stablecoin được đề xuất và cuối cùng là trong năm nay. hoàn tất vào ngày 15 tháng 8. Do đó, khung pháp lý hoàn chỉnh của Singapore đối với stablecoin liên quan đến nội dung của ba văn bản quy định trên chứ không phải một văn bản nào trong số đó. Theo đánh giá của tác giả, khung pháp lý về stablecoin của Singapore chủ yếu bao gồm các phần sau:

Hình 1 Những điểm chính trong khung pháp lý về stablecoin của Singapore

1. Phạm vi áp dụng

Lần này, khung pháp lý của Singapore đối với stablecoin đã thu hút sự chú ý của thị trường vì sự cởi mở của các mục tiêu phát hành stablecoin. MAS cho phép phát hành một loại tiền tệ ổn định [1] (Stablecoin đơn vị tiền tệ, được gọi là SCS) được neo vào một loại tiền tệ duy nhất và đồng tiền neo là đồng đô la Singapore (SGD) + tiền tệ G 10 [2]. Nói chung, tiền tệ của một quốc gia là biểu tượng cho chủ quyền của chính quốc gia đó và các quốc gia khác không có quyền quản lý nó. Nhưng MAS cho phép stablecoin được gắn với tiền tệ của các quốc gia khác, đây là một bước đột phá lớn. Điều đó cho thấy MAS có mức độ cởi mở và đổi mới nhất định, xem xét đầy đủ các điều kiện quốc gia của các nước G 10 và liên lạc với họ.

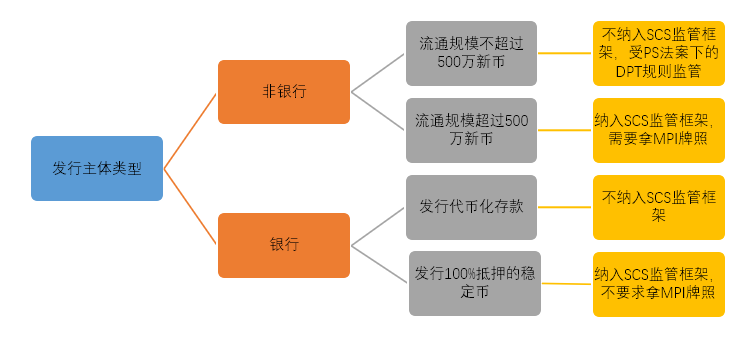

Thứ hai, MAS đã có những điều chỉnh lớn về tổ chức phát hành. MAS chia các tổ chức phát hành stablecoin thành hai loại: ngân hàng và phi ngân hàng. Đối với các tổ chức phát hành phi ngân hàng, MAS yêu cầu chỉ những stablecoin có quy mô lưu hành trên 5 triệu đô la Singapore mới được đưa vào khung pháp lý về stablecoin và họ cần phải xin giấy phép MPI theo Đạo luật PS; nếu không, họ không thuộc về trong phạm vi quy định của stablecoin và chỉ cần đáp ứng Đạo luật PS theo quy định của DPT. Đối với các ngân hàng, MAS ban đầu dự định đưa các khoản tiền gửi được mã hóa vào phạm vi của stablecoin, nhưng có một khoảng cách lớn về bản chất tài sản giữa hai loại tiền gửi này (tiền gửi là sản phẩm của hệ thống dự trữ ngân hàng, không được thế chấp 100% và là nợ phải trả của ngân hàng. ), và cuối cùng họ sẽ như vậy. Do đó, các ngân hàng cũng phải phát hành stablecoin được đảm bảo bằng tài sản 100%, nhưng cần lưu ý rằng các ngân hàng không cần phải xin giấy phép MPI. Lời giải thích được MAS đưa ra là Đạo luật Ngân hàng đã yêu cầu các ngân hàng phải đáp ứng các tiêu chuẩn liên quan.

Hình 2 Quy định về phạm vi tổ chức phát hành

2. Quản lý quỹ dự trữ

Về quản lý dự trữ, MAS đã có quy định chi tiết, chủ yếu ở các lĩnh vực sau:

Trước hết, về cơ cấu tài sản, MAS yêu cầu dự trữ chỉ được phép đầu tư bằng tiền mặt, các khoản tương đương tiền và trái phiếu có thời hạn còn lại không quá ba tháng và có quy định chi tiết về trình độ của tổ chức phát hành tài sản: được phát hành bởi chính phủ/ngân hàng trung ương Tiền mặt hoặc tổ chức quốc tế có xếp hạng AA- trở lên. Điều đáng chú ý là MAS đã đưa ra cách giải thích hạn chế về các khoản tương đương tiền: nó chủ yếu đề cập đến tiền gửi của tổ chức ngân hàng, séc và lệnh chuyển tiền có thể nhanh chóng thanh toán thành tiền mặt, nhưng không bao gồm các quỹ thị trường tiền tệ. Do đó, đầu tư 90% tài sản vào các quỹ thị trường tiền tệ như USDC, hoặc thậm chí đầu tư vào một số thương phiếu như USDT, đều không đáp ứng các yêu cầu quy định của MAS.

Thứ hai, về lưu ký quỹ, MAS yêu cầu tổ chức phát hành phải thành lập quỹ ủy thác và mở tài khoản tách biệt để tách tài sản của mình khỏi quỹ dự trữ; MAS cũng đưa ra quy định rõ ràng về trình độ của người giám sát quỹ: phải có dịch vụ lưu ký tại Singapore. Tổ chức tài chính được cấp phép hoặc tổ chức nước ngoài có chi nhánh tại Singapore và có điểm tín dụng không thấp hơn A-. Do đó, các tổ chức phát hành stablecoin muốn được đưa vào khung pháp lý MAS trong tương lai phải tìm một tổ chức tài chính ở địa phương hoặc có chi nhánh tại Singapore.

Cuối cùng, về mặt quản lý hàng ngày, MAS yêu cầu giá trị thị trường hàng ngày của quỹ dự trữ phải cao hơn 100% quy mô lưu hành của SCS và việc mua lại phải được mua lại theo mệnh giá và thời gian mua lại không quá 5 ngày và báo cáo hàng tháng sẽ được công bố trên trang web chính thức Báo cáo kiểm toán.

3. Trình độ chuyên môn

Điểm nổi bật của khung pháp lý này là MAS có các quy định chi tiết về trình độ của các tổ chức phát hành stablecoin như một phần của hoạt động giám sát an toàn. MAS chủ yếu quy định ba khía cạnh về trình độ chuyên môn của tổ chức phát hành:

Đầu tiên là yêu cầu về vốn cơ bản (Base Capital Requirement), tương tự như yêu cầu của Hiệp định Basel đối với vốn tự có của ngành ngân hàng. MAS quy định vốn của tổ chức phát hành stablecoin không được thấp hơn 1 triệu SGD hoặc 50% chi phí hoạt động hàng năm (chi phí hoạt động, OPEX).

Thứ hai là yêu cầu về khả năng thanh toán (Solvency), yêu cầu tài sản lưu động phải cao hơn 50% chi phí hoạt động hàng năm hoặc đáp ứng nhu cầu rút tài sản thông thường và thang đo này cần được xác minh độc lập. Cần lưu ý rằng MAS xác định rõ ràng các loại tài sản lưu động, chủ yếu bao gồm tiền mặt, các khoản tương đương tiền, trái phiếu chính phủ, chứng chỉ tiền gửi mệnh giá lớn và quỹ thị trường tiền tệ.

Cuối cùng, có yêu cầu hạn chế kinh doanh (Hạn chế kinh doanh), yêu cầu tổ chức phát hành không được tham gia cho vay, đặt cọc, giao dịch, quản lý tài sản và các hoạt động kinh doanh khác, đồng thời tổ chức phát hành không được phép nắm giữ cổ phiếu của bất kỳ tổ chức nào khác. Tuy nhiên, MAS cũng nói rõ rằng các nhà phát hành stablecoin có thể tham gia vào hoạt động kinh doanh lưu trữ stablecoin và chuyển giao stablecoin cho người mua. Điều này thực sự hạn chế các nhà phát hành stablecoin tiến hành các hoạt động hỗn hợp. Hơn nữa, MAS tuyên bố rõ ràng rằng các nhà phát hành stablecoin không được phép trả lãi cho người dùng thông qua các hoạt động như cho vay, đặt cược và quản lý tài sản. Nhưng các công ty khác có thể cung cấp các dịch vụ tương tự cho stablecoin, bao gồm cả các công ty chị em mà nhà phát hành stablecoin không có cổ phần.

4. Các yêu cầu pháp lý khác

MAS cũng quy định việc công bố thông tin, trình độ và hạn chế của các bên trung gian stablecoin, an ninh mạng và chống rửa tiền, v.v. nhưng không có gì đáng quan tâm nên bài viết này sẽ không phân tích. . .

2. Về được và mất của Khung pháp lý Stablecoin của Singapore

Việc ban hành khung pháp lý về stablecoin của Singapore có tác động rất lớn đến cả sự phát triển tuân thủ của ngành công nghiệp stablecoin toàn cầu cũng như sự thể hiện và dẫn đầu của các quốc gia khác, vì vậy tôi sẽ không đi sâu vào chi tiết ở đây. Ở đây chúng tôi chủ yếu tập trung vào một số lĩnh vực mà MAS có thể tiếp tục cải thiện trong tương lai.

Khung pháp lý về stablecoin của MAS đã gác lại hoặc làm mờ đi các vấn đề quan trọng sau đây, có thể gây ra những mối nguy hiểm tiềm ẩn trong tương lai gần.

Đầu tiên là vấn đề về loại quỹ dự trữ, MAS ban đầu dự định rằng đồng tiền mệnh giá của quỹ dự trữ phải phù hợp với đồng tiền neo, nghĩa là phát hành đồng tiền ổn định bằng đô la Singapore và tài sản dự trữ của nó phải là đô la Singapore tài sản thay vì tài sản bằng đô la Mỹ. Nhưng điều này sẽ gây ra một vấn đề nghiêm trọng: người dùng rất lo ngại về việc liệu tiền gửi và rút tiền ổn định có phải là loại tiền tệ chính thống của thế giới như đô la Mỹ hay không. Nếu đồng tiền ổn định của đồng đô la Singapore chỉ có thể được đổi lấy đồng đô la Singapore thì đồng tiền ổn định sẽ không có lợi thế cạnh tranh và lượng lưu thông sẽ nhỏ; thứ hai, loại và độ sâu tài sản có thể đầu tư của một số loại tiền tệ neo rất hạn chế, và việc quản lý trữ lượng sẽ rất hạn chế. MAS cũng cần lưu ý những vấn đề này, nhưng nó không rõ ràng cho phép đầu tư dự trữ vào các tài sản tiền tệ khác nhau mà chỉ nhắc lại rằng tổ chức phát hành cần kiểm soát rủi ro và đáp ứng yêu cầu dự trữ 100%.

Thứ hai là vấn đề thẩm quyền chéo, MAS đã đề xuất hai giải pháp để giải quyết vấn đề này, một là tổ chức phát hành nộp hồ sơ chứng nhận hàng năm để chứng minh rằng việc phát hành stablecoin ở các khu vực khác cũng đáp ứng các tiêu chuẩn tương tự, hai là hợp tác với các khu vực pháp lý khác nhau. Tuy nhiên, cuối cùng, hai giải pháp trên đều không thể thực hiện được do yếu tố thực tế, vì lý do này, MAS chỉ có thể giải quyết theo hướng tốt nhất tiếp theo, yêu cầu các tổ chức phát hành stablecoin không cho phép phát hành xuyên khu vực tài phán ở giai đoạn ban đầu. Tuy nhiên, một số stablecoin đã trở thành stablecoin toàn cầu, được phát hành ở các khu vực khác nhau và trên các chuỗi công khai khác nhau. Nếu nhà xuất bản đáp ứng được các yêu cầu trên có thể mất khả năng cạnh tranh trên thị trường.

Vấn đề pháp lý cuối cùng đối với các stablecoin quan trọng có hệ thống. Trong tài liệu tham vấn năm ngoái, MAS đã mô tả stablecoin quan trọng về mặt hệ thống là gì và hy vọng sẽ điều chỉnh chúng theo các tiêu chuẩn của cơ sở hạ tầng thị trường tài chính. Tuy nhiên, xét theo yếu tố thực tế, MAS đã chọn cách gác lại tranh cãi để xem hậu quả.

Bất kể nội dung quy định như thế nào, một vấn đề quan trọng mà thị trường cũng quan tâm là: Những lợi ích và thiệt hại khi phát hành stablecoin tuân thủ ở Singapore là gì?

Một mặt, lợi thế của các stablecoin tuân thủ nằm ở khả năng tuân thủ của chúng. Ví dụ: do tính tuân thủ và bảo mật của chính nó, các stablecoin tuân thủ mang lại cho người dùng sự tự tin mạnh mẽ hơn, điều này càng giảm đi. MAS yêu cầu các stablecoin tuân thủ phải được gắn nhãn là Stablecoin được quản lý bởi MAS để phân biệt chúng với các stablecoin khác. của các đồng tiền ổn định; một ví dụ khác là do việc tuân thủ được các tổ chức tài chính truyền thống công nhận nhiều hơn nên có ít trở ngại hơn từ các ngân hàng khi gửi và rút tiền.

Mặt khác, chúng ta cũng nên chú ý đến chi phí của các stablecoin tuân thủ. Trước hết, MAS quy định rõ ràng về điều kiện phát hành và quy định rõ ràng về vốn tự có, khả năng thanh toán và phạm vi kinh doanh, trong khi các tổ chức phát hành stablecoin hiện tại không bị hạn chế bởi các quy định đó; thứ hai, vấn đề công bằng thị trường, MAS quy định các ngân hàng phải phát hành Stablecoin không cần giấy phép MPI, nhưng các tổ chức phát hành phi ngân hàng cần phải xin giấy phép MPI. Hiện tại, chu kỳ xin cấp MPI là khoảng 1-2 năm, yêu cầu rà soát về trình độ chuyên môn của doanh nghiệp rất nhiều, kể từ khi Luật PS có hiệu lực vào năm 2019, số lượng doanh nghiệp được cấp giấy phép MPI không lớn. Do đó, nếu bạn muốn phát hành một loại tiền ổn định tuân thủ ở Singapore, bạn cần phải trả rất nhiều chi phí về thời gian, nhân lực và vật chất.

Tóm lại, theo khung pháp lý MAS stablecoin hiện tại, các ngân hàng hoặc các công ty lớn hùng mạnh có nhiều khả năng phát hành “Stablecoin được quản lý bởi MAS” hơn; đối với các doanh nghiệp vừa và nhỏ phi ngân hàng, chính sách hiện tại không thân thiện.

[ 1 ] Lưu ý: MAS không cho phép phát hành stablecoin được liên kết với rổ tiền tệ, cũng như không cho phép tài sản kỹ thuật số được liên kết và stablecoin được phát hành bằng thuật toán

[ 2 ] Lưu ý: Các loại tiền G10 bao gồm đô la Úc, đô la Canada, bảng Anh, Euro, yên Nhật, đô la New Zealand, krone Na Uy, krona Thụy Điển, franc Thụy Sĩ và đô la Mỹ