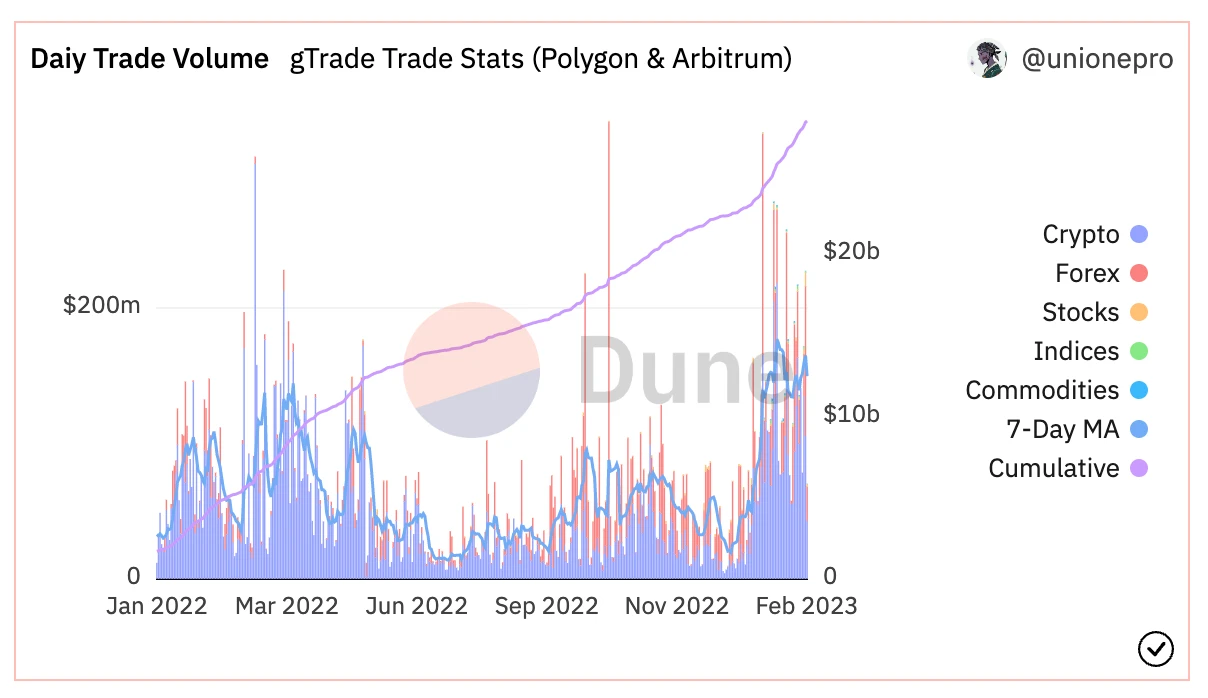

Các phiên bản mới của GMX và SNX Perp đều dựa trên một dự án - GNS. GNS đã tăng hơn 10 lần kể từ cuộc khủng hoảng Luna năm ngoái, đồng thời khối lượng giao dịch và thu nhập từ phí của nó cũng đạt mức cao mới. Điều này không thể tách rời khỏi sự liên tục của nó đổi mới về cơ chế. Bài viết này sẽ giới thiệu chi tiết đến bạn đọc về cơ chế, lịch sử phát triển và lợi thế cạnh tranh của GNS. Có thể nói rằng nếu bạn hiểu về GNS, bạn có thể nhìn thấu nhiều DEX PERP trong nháy mắt.

tiêu đề cấp đầu tiên

Cơ chế của GNS

Nếu bạn chưa hiểu cơ bản về GNS, thì đó chỉ đơn giản là một nền tảng hợp đồng vĩnh viễn phi tập trung:

Định giá Oracle, LP và cá cược Nhà giao dịch

LP là một loại tiền tệ ổn định thuần túy hỗ trợ các giao dịch ngoại hối/cổ phiếu/tiền điện tử

Tỷ lệ tài trợ hai chiều, một bên trả cho bên kia giống như CEX Perp

Mặt khác, bạn có thể đọc những gì tôi đã viết trước đâyBách khoa toàn thư Trung Quốc GNS, nội dung khác ngoài LP (DAI Vault) vẫn có ý nghĩa.

Bài đọc liên quan:

Bài đọc liên quan:Tin đồn, vấn đề và tương lai của GMX

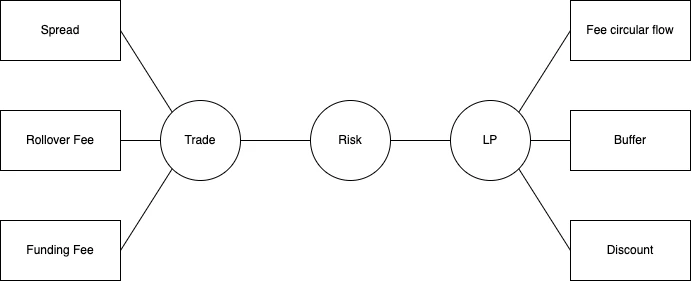

GNS có ba cơ chế để kiểm soát rủi ro ở phía giao dịch và phía LP, cốt lõi của nó là:

Tính thanh khoản giao ngay của tài sản xác định mức độ trượt giá của các giao dịch tại chỗ và ngăn chặn thao túng giá

Biến động giá tài sản và tỷ lệ mua-bán xác định chi phí tiếp tục giữ các vị trí và đối phó với các điều kiện thị trường đơn phương

Mô hình giá trị ròng cộng với điều chỉnh thanh khoản và chu kỳ dòng tiền để xây dựng LP ổn định

GNS sử dụng cơ chế gấp ba lần về Chênh lệch, Phí tái đầu tư và Phí cấp vốn để thực hiện kiểm soát rủi ro ở phía giao dịch.

Spread: Chi phí mở bổ sung, vị thế mở càng lớn, tài sản càng kém thanh khoản, chi phí càng cao. Nó được sử dụng để ngăn chặn các cuộc tấn công về giá và tạo điều kiện thuận lợi cho việc niêm yết các loại tiền tệ nhỏ.

Phí tái đầu tư: Được định giá theo mức độ biến động giao ngay, được sử dụng để kiểm soát đòn bẩy và rủi ro của nhà giao dịch

Phí tài trợ: Giá được xác định bởi sự chênh lệch giữa các vị thế mua và bán và độ biến động của giao ngay. Khi mua/bán > 1, thì mua trả cho bán và ngược lại. Nó được sử dụng để cân bằng tỷ lệ mua-bán và tránh quá mức tiếp xúc đơn phương.

Để biết chi tiết, xem:gTrade v 6.1: In-depth

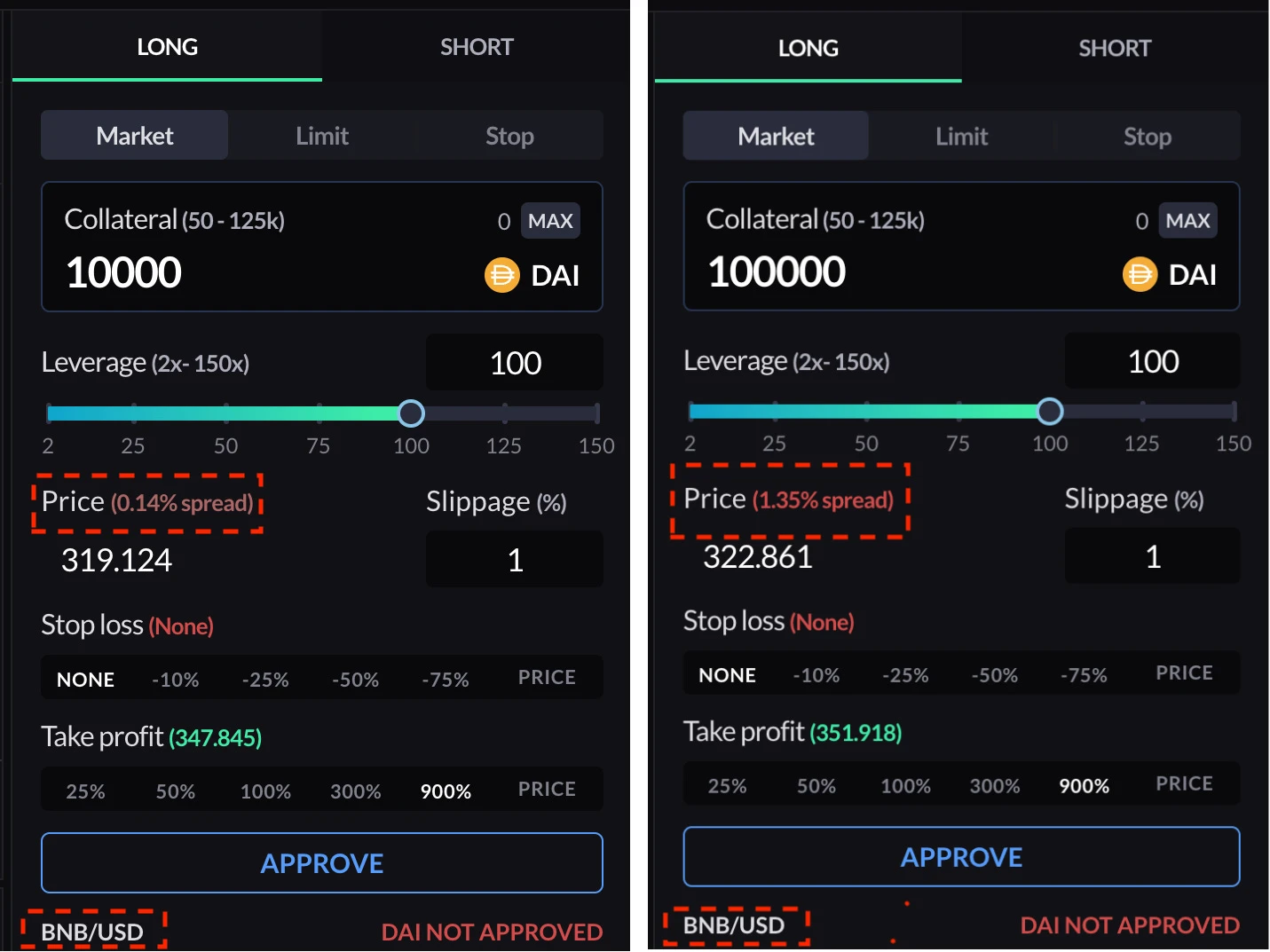

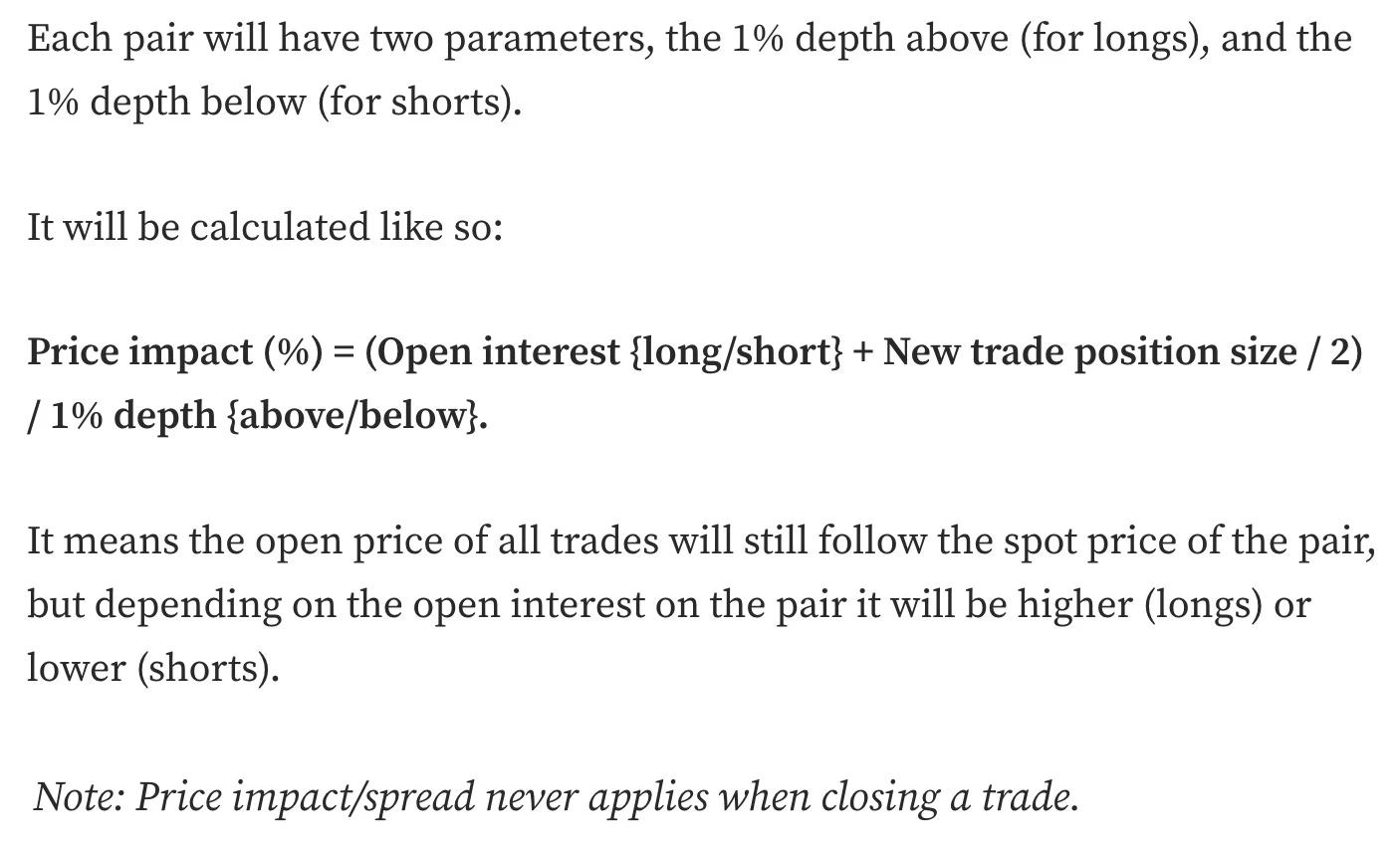

Spread là mức trượt giá thêm cần phải trả khi mở một vị thế. Đối với định giá tiên tri, độ trượt của nó phải được điều chỉnh động theo độ sâu của cặp giao dịch từ nguồn tiên tri (CEX), để chi phí thao túng giá bên ngoài thị trường luôn cao hơn lợi nhuận trên thị trường. Do đó, Spread có liên quan tích cực đến quy mô của các vị trí mở và tác động của OI trên thị trường và có liên quan tiêu cực đến độ sâu của giao ngay ngoài thị trường. Xem công thức bên dưới

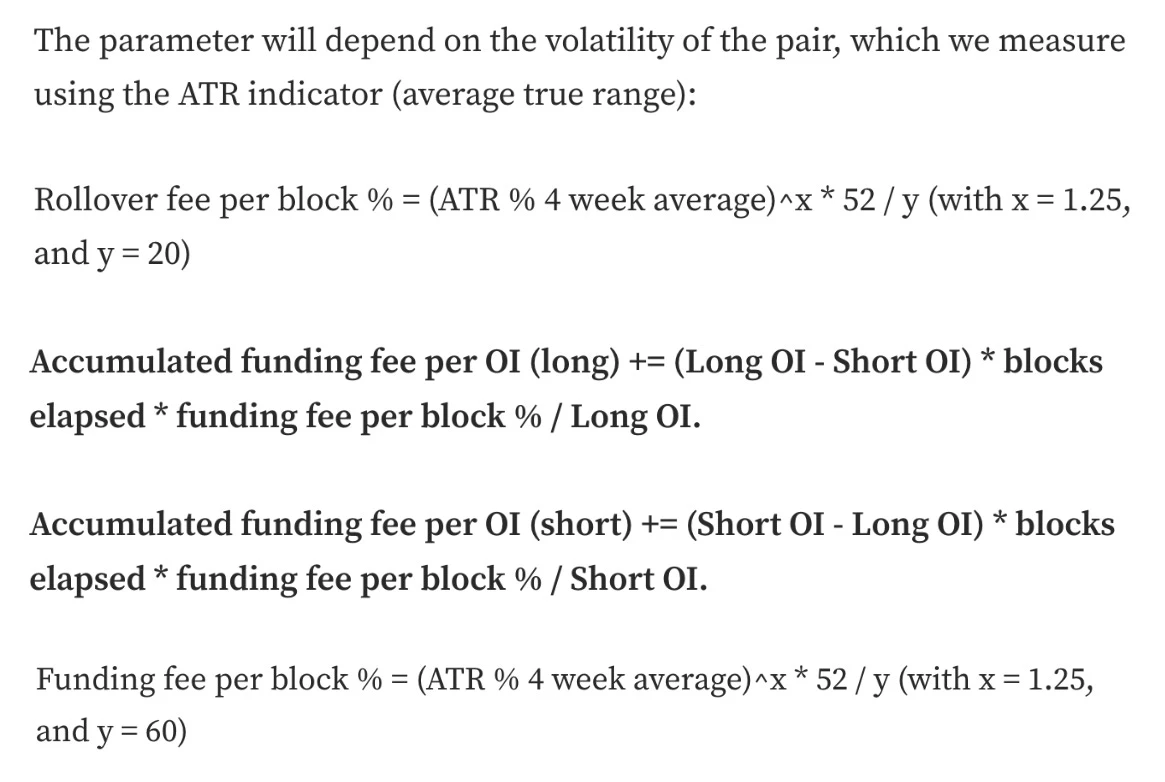

Phí tái đầu tư / Phí cấp vốn được tính dựa trên sự biến động gần đây. Phí tái đầu tư được trả cho cả vị thế mua và bán, trong khi Phí Fung được xác định theo tỷ lệ mua bán và được trả bởi một bên cho bên kia. Xem hình bên dưới để biết chi tiết cụ thể công thức. Trong thị trường tăng giá dữ dội, sự gia tăng tính không ổn định và tỷ lệ dài hạn sẽ khiến phí mà nhiều bên phải trả tăng lên nhanh chóng, để bù đắp tổn thất của đối tác và kiểm soát tỷ lệ dài hạn. Tất nhiên, những điều này cũng gây ra chi phí giao dịch cao, vì vậy trong tiền điện tử, một loại tài sản có thể được sử dụng làm LP tài sản chỉ số, khối lượng sẽ kém hơn GMX. Đối với cổ phiếu/ngoại hối không có tài sản trên chuỗi, điều đó cực kỳ thuận lợi.

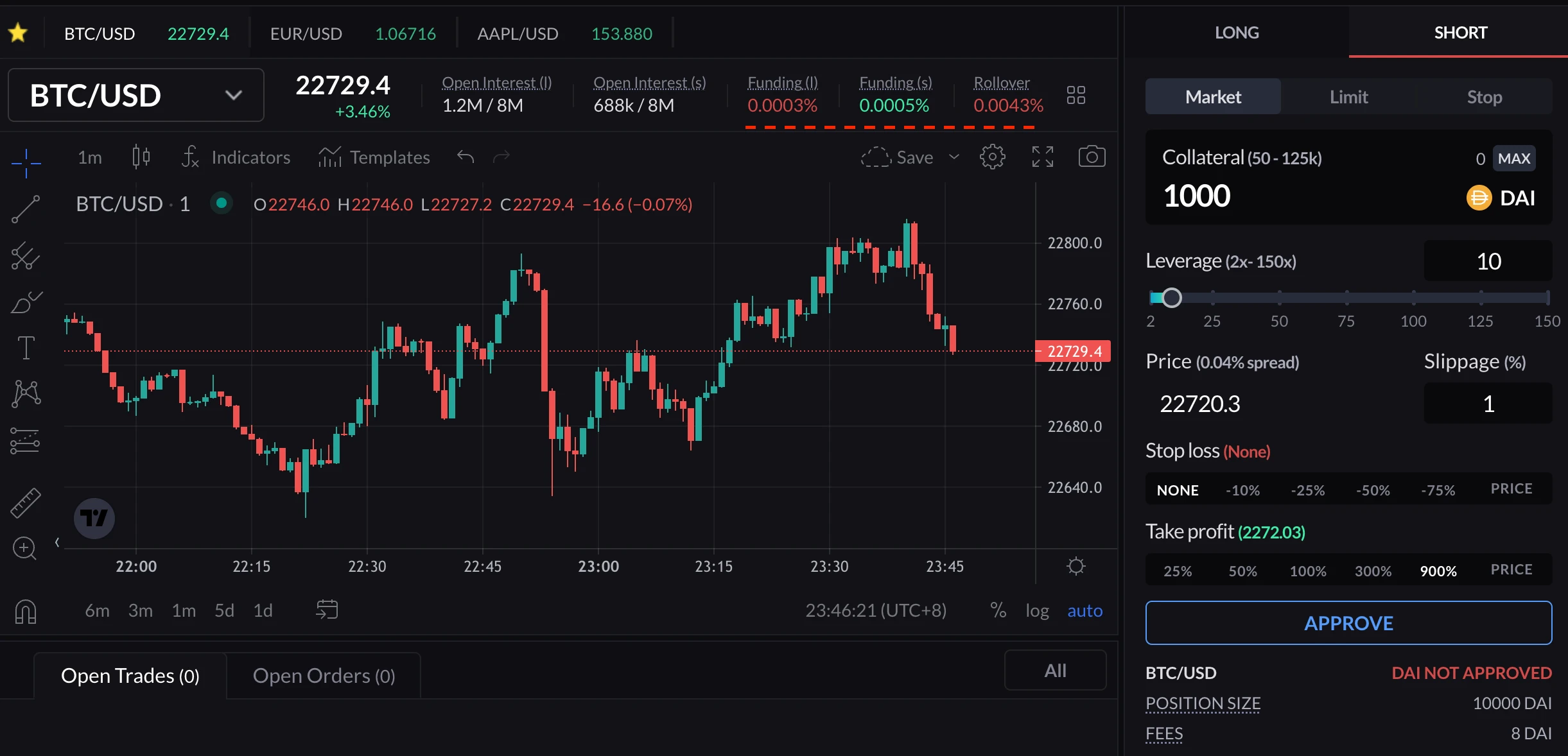

Cái gọi là Phí tái đầu tư chỉ được áp dụng cho tài sản thế chấp, nghĩa là bạn sử dụng 1 nghìn đô la để mở một vị thế 10 nghìn đô la và bạn chỉ nhận được tiền lãi dựa trên 1 nghìn đô la của mình, trong khi Phí cấp vốn được áp dụng cho vị thế đó và bạn nhận 41% dựa trên $10k. Ví dụ: trong hình bên dưới, $1 nghìn mở bán $10 nghìn BTC, (Các) Phí cấp vốn = -0,0005% , Phí tái đầu tư = 0,0043%. Sau đó, Phí cuối cùng cần phải trả = ($ 1 k * 0,0043% - $ 10 k 0,0005%)/$ 10 k = -0,00007% , tức là bạn vẫn có thể kiếm được tiền lãi khi mở các vị thế bán vào thời điểm này.

Bên LP - gDAI cũng có ba cơ chế để làm cho nó chạy mạnh mẽ:

Các sản phẩm giá trị ròng tương tự như GLP, không có bảo vệ vốn

Thu nhập từ phí/PL của nhà giao dịch tạo một lớp đệm cho gDAI để tránh giảm giá

Khuyến khích các quỹ khóa dài hạn, linh hoạt điều chỉnh thời gian vào và ra và tránh các vấn đề về thanh khoản trong các tình huống khắc nghiệt

Ưu điểm của cái gọi là sản phẩm giá trị ròng là tất cả những người cầm cố đều được đối xử công bằng và các tình huống cực đoan được chia sẻ. Mô hình LP cũ gọi là bảo toàn vốn, nhưng dưới tình trạng thâm hụt, người chạy cuối cùng sẽ không lấy được một xu, vâng, FTX cũng vậy, nên càng dễ hoảng loạn vào thời điểm quan trọng.

Điều khó hiểu nhất ở đây là cơ chế nặng nề của Bộ đệm. Một phần thu nhập từ phí GNS sẽ được trả cho người dùng bằng GNS mới của Mint, trong khi DAI ban đầu được sử dụng làm thu nhập sẽ nhập vào gDAI để tạo thành Bộ đệm được thế chấp quá mức. và tổn thất sẽ được thế chấp quá mức. Trong một số trường hợp nhất định, nó cũng sẽ vào Bộ đệm, điều này khiến gDAI không được đảm bảo vốn trên danh nghĩa, nhưng trên thực tế, giá sẽ không giảm trong hầu hết thời gian, điều này cho thấy rằng nó nhận thức rõ về tâm lý “ngại mất mát” của công chúng.

Đồng thời, trong trường hợp tài sản thế chấp quá mức, GNS lấy một phần lợi nhuận do tổn thất của Nhà giao dịch mang lại để mua lại GNS và giữ tỷ lệ tài sản thế chấp quá mức dao động trong phạm vi an toàn. Bằng cách này, về lâu dài, GNS sẽ không rơi vào tình trạng phát hành thêm ồ ạt.

Việc khóa LP trong thời gian dài sẽ mang lại cho nó một khoản chiết khấu nhất định và nguồn tiền cho khoản chiết khấu cũng được thanh toán từ Bộ đệm này. Cái gọi là điều chỉnh động có nghĩa là tỷ lệ thế chấp quá mức càng thấp thì việc rút tiền càng chậm, điều này làm tăng khả năng chống lại rủi ro. Mặc dù hơi lạ khi làm như vậy, nhưng các quy tắc đều được công khai và minh bạch từ trước.

Vâng, bạn có thể không hiểu những đoạn trên, điều này là bình thường, nếu không thì làm sao tôi có thể gọi nó là công phu và phức tạp nhất trong lịch sử. Nếu bạn thực sự muốn hiểu, bạn có thể đọc phần giới thiệu gốc của gDAI trướcIntroducing gToken Vaults.tiêu đề cấp đầu tiên

Lịch sử phát triển

Trong vụ tai nạn do Luna gây ra, LP của GNS từng rơi vào bế tắc thâm hụt và buộc phải bán GNS lấy DAI để bù vào khoảng trống.Sau đó, GNS đã được cải tiến theo nhiều cách và nó đã hoạt động tốt trong cơn hoảng loạn do FTX gây ra.

tiêu đề cấp đầu tiên

Lợi thế cạnh tranh

Ưu điểm cốt lõi là thông qua cơ chế kiểm soát rủi ro phức tạp, nó cung cấp một nơi giao dịch ngoại hối/công cụ phái sinh chứng khoán với kinh nghiệm đủ điều kiện, kinh nghiệm giao dịch trên những tài sản này là tốt nhất, để các sản phẩm của nó có thể tự đứng vững. Mặt khác, tỷ lệ tài trợ hai chiều đã cho phép nó đạt được sự cạnh tranh khác biệt với GMX và nó cũng đã có được thành công một số khách hàng về tiền điện tử. Điều này không thể tách rời khỏi sự xuất sắc của nhóm GNS, vốn là tài sản quý giá nhất của dự án đang phát triển này.

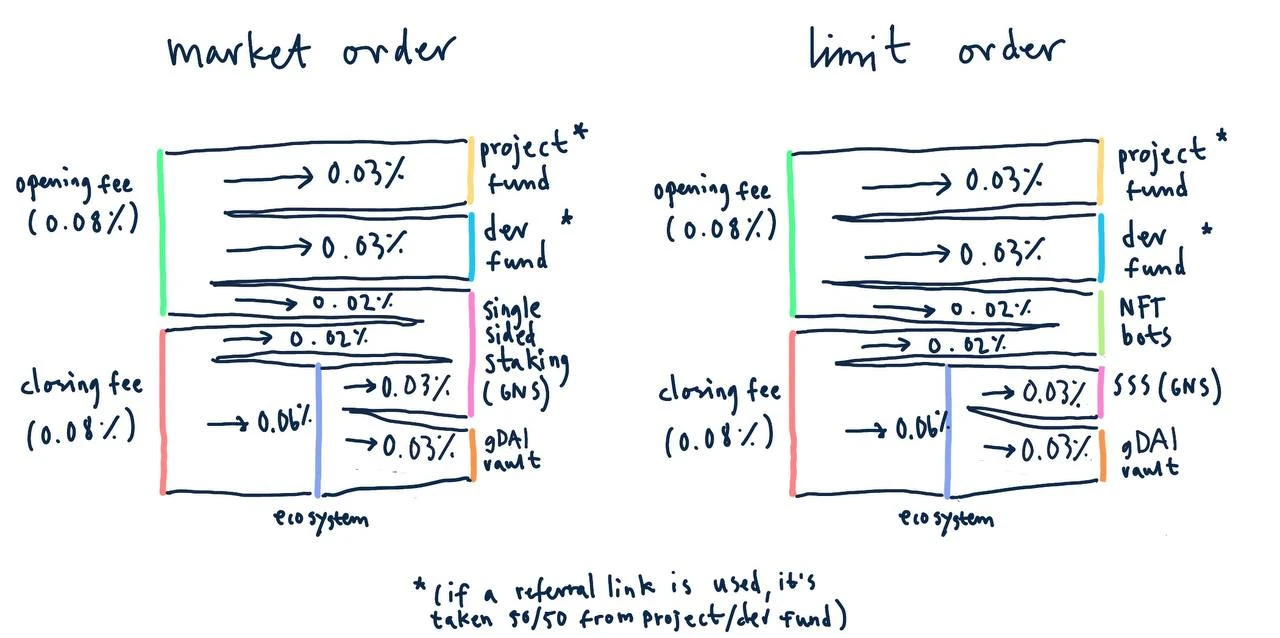

Chi tiết về phí GNS như trong hình bên dưới. Xét rằng các đơn đặt hàng thị trường chiếm khoảng 70%, phần GNS Staking là khoảng 0,07/0,16 x 70% + 0,03/0,16 x 70% = 36,25% và phần gDAI là khoảng 0,03/0,16 = 18,75 %. Phần lệnh giới hạn được trả cho NFT Bots (robot thực thi) là phần đã nhập Bộ đệm gDAI trong tweet trước.

Có, GNS trả tỷ lệ phần trăm doanh thu thấp bất thường cho LP, vậy tại sao GNS có thể làm được điều này?

Để tránh Fork, GNS đã được kiểm toán nhưng chưa hoàn toàn là mã nguồn mở

Như đã đề cập trong tweet trước, cơ chế của nó cực kỳ phức tạp, rất khó sao chép và rất dễ bị lật đổ nếu không được sao chép

Các LP không được thế chấp hoàn toàn cho phép chúng hoạt động với hiệu quả sử dụng vốn cao

tóm tắt

tóm tắt

liên kết gốc