Thức dậy vào năm 2022, hướng tới năm 2023

Tác giả | Azuma, Shiwen, Qin Xiaofeng, Loopy Lu, Fat Tiger

Biên tập viên | Hao Fangzhou, Mandy

sản xuất |Odaily

Vào năm 2022, V God, CZ và SBF lần lượt xuất hiện trên trang bìa của tạp chí "Fortune" và các tiêu đề tương ứng là "Hoàng tử tiền điện tử có mối quan tâm", "Người đàn ông trị giá 74 tỷ đô la" và "Warren tiếp theo". Buffett?”.

Hướng cốt truyện của thế giới Crypto năm nay là một sự thăng trầm mà ngay cả những nhà biên kịch giỏi nhất cũng không thể viết ra. đã được chôn cất.

Trong bốn tháng đầu tiên, tổng giá trị thị trường của mã hóa vẫn dao động quanh mức 2 nghìn tỷ đô la.

Xung đột Nga-Ukraine bắt đầu vào tháng 2 đã đưa DAO gây quỹ cộng đồng và các khoản thanh toán xuyên biên giới được mã hóa lên hàng đầu. Vào tháng 3, Biden đã ký một sắc lệnh hành pháp về tài sản kỹ thuật số, đặt việc nghiên cứu và phát triển các tùy chọn CBDC (tiền kỹ thuật số của ngân hàng trung ương) tiềm năng của Hoa Kỳ vào vị trí cấp bách nhất. Các nền kinh tế lớn cũng đang đều đặn thúc đẩy sự phát triển và triển khai CBDC của họ.

Một số gã khổng lồ tài chính truyền thống đã được chấp thuận phát hành các sản phẩm liên quan đến tiền điện tử, mở rộng việc áp dụng Tiền điện tử và phá vỡ vòng tròn; Các nhà sản xuất Web2 đang tích cực thử nghiệm vùng nước của NFT, Metaverse và Web3, đồng thời những người nổi tiếng và thương hiệu cũng đang làm theo, đón nhận các quy tắc tiếp thị mới. Các nhà lãnh đạo trong phân khúc DeFi lần lượt tung ra các phiên bản mới; tổng khối lượng giao dịch của NFT và giá sàn của blue chip đạt mức cao mới, Yuga Labs đã ra mắt Metaverse Otherside và thế hệ ứng dụng mới Light StepN tiếp tục mở rộng ranh giới của nó dựa trên M2E...

Tuy nhiên, những giấc mơ tốt đẹp chỉ là thoáng qua. Vào tháng 5, sự kiện "UST không được neo đậu và LUNA sụp đổ" đã làm đổ một rổ trứng và có tác động ba chiều và sâu rộng đến quỹ của người dùng, các dự án sinh thái, niềm tin của ngành và thái độ của cơ quan quản lý .

Trong sáu tháng sau đó, chúng ta đã chứng kiến sự phá sản và thanh lý của Three Arrows Capital (3 AC), sự phá sản và tổ chức lại của Celsius, việc đình chỉ rút tiền mặt của Babel Finance, sự bảo hộ phá sản của Voyager Digital, sự sụp đổ của FTX chỉ trong Vài ngày sau, BlockFi phá sản và tổ chức lại, DCG rơi vào khủng hoảng thanh khoản. Các tổ chức từng được coi là "quá lớn để thất bại" đã bị đặt câu hỏi và bị sa thải trong mùa đông. Một số CEX tích lũy được số tiền lớn đã bỏ trốn hoặc ngừng thanh toán. Các dự án phi tập trung hơn đang phải đối mặt với các bài kiểm tra môi trường an ninh nghiêm ngặt...

Kể từ giữa tháng 6, tổng vốn hóa thị trường tiền điện tử đã giảm xuống còn khoảng 1 nghìn tỷ đô la (khoảng 844,7 tỷ đô la vào thời điểm viết bài).

Bong bóng vỡ và chúng tôi phát hiện ra rằng: "Các quỹ tổ chức ráo riết tham gia thị trường" là một ảo ảnh được tạo ra cho chu kỳ tăng đòn bẩy; chọc thủng lớp vỏ ổn định của thuật toán và lợi nhuận cực cao, lông mày của Ponzi cuối cùng sẽ sụp đổ lộ ra; ôm lấy tuân thủ quy định, Những gã khổng lồ CeFi đại diện cho ngành tại Quốc hội Hoa Kỳ đã làm xáo trộn tài khoản của họ và biển thủ tiền của người dùng; những tin tặc bóng tối đã thành công nhiều lần vẫn đang ăn cắp và đang hoành hành, và trách nhiệm giải trình và bồi thường còn rất xa vời.

Tuy nhiên, ngành công nghiệp mã hóa đang nhanh chóng bước vào mùa đông đã không bị nghiền nát mà chỉ cuộn tròn và sụp đổ.

Sau nhiều lần kéo, Musk cuối cùng đã có được Twitter.Sau những cải cách mạnh mẽ, DOGE, meme, SocialFi và Web3 đã được đưa lên một lần nữa; Ethereum đã hoàn thành Hợp nhất và bước vào một kỷ nguyên mới của PoS, viết một chú thích quan trọng cho lịch sử mã hóa; Move, cái mà kế thừa lớp áo của Diễm Các L2, là chuỗi công khai và cưỡi gió, đang nuôi dưỡng các ứng dụng sát thủ mới và tạo ra siêu hệ sinh thái tiếp theo; bối cảnh cạnh tranh của CeFi đã được tái tạo một cách bất ngờ và những "đàn anh" đã rút ra bài học đã trở thành KOL chủ chốt.

Cho dù trời mưa hay tuyết, nó sẽ rơi trên mảnh đất của Web3, giúp chồi xuân thoát ra khỏi lớp đất đóng băng và thúc đẩy mọi người tham gia ngành sang chu kỳ tiếp theo.

tiêu đề cấp đầu tiên

1. Thị trường thứ cấp nguội lạnh, thị trường bước vào đợt giảm giá sâu

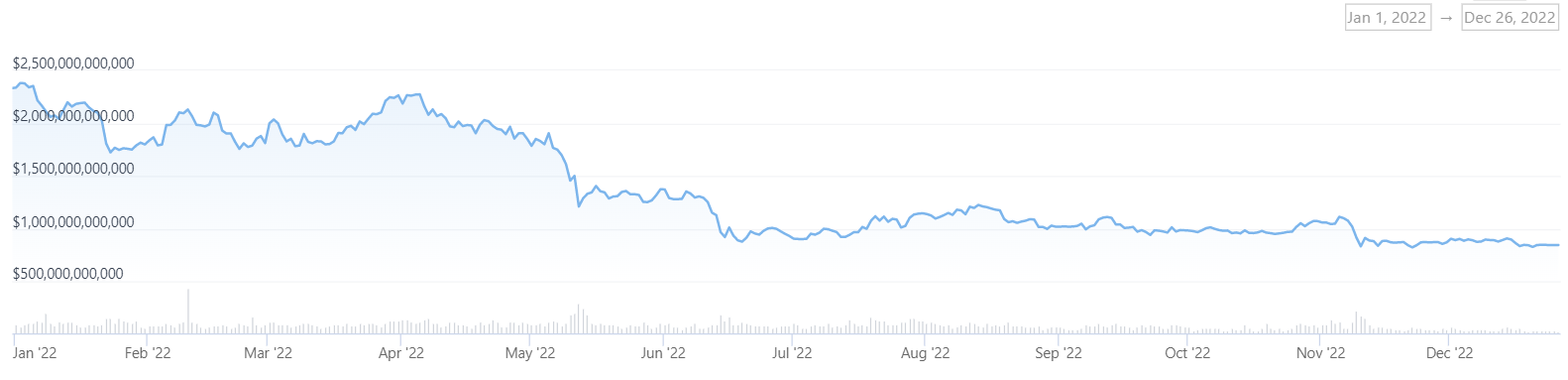

Vào năm 2022, Cục Dự trữ Liên bang sẽ tiếp tục tăng lãi suất và thanh khoản toàn cầu sẽ thắt chặt; môi trường tài chính bên ngoài hoảng loạn, cùng với nhiều sự cố nội bộ và chuỗi giông bão, thị trường mã hóa cuối cùng sẽ bước vào một đợt giảm giá sâu.

Nhìn chung, tổng giá trị thị trường của tài sản mã hóa đã giảm gần 1,5 nghìn tỷ đô la Mỹ trong suốt cả năm. Dữ liệu cho thấy tổng vốn hóa thị trường đã giảm từ 2.334 tỷ USD vào đầu năm xuống còn 844,7 tỷ USD hiện tại, giảm hơn 63%; lần đầu tiên vốn hóa thị trường giảm xuống dưới mốc 1 nghìn tỷ USD vào ngày vào ngày 14 tháng 6 năm nay và nó đã tiếp tục củng cố kể từ đó.

Ngay cả trong thị trường gấu, tỷ lệ giá trị thị trường của BTC và ETH không thay đổi nhiều trong năm: tỷ lệ giá trị thị trường của BTC đã giảm từ 37,83% vào đầu năm xuống 37,4%; tỷ lệ giá trị thị trường của ETH đã giảm từ 18,95% đầu năm lên 18,11%.

Mặc dù duy trì giá trị thị trường cao nhưng so với các altcoin khác, mức giảm giá của BTC và ETH là tương đối nhỏ.Giá BTC đã từng giảm từ 46.215 đô la Mỹ vào đầu năm xuống còn 15.461 đô la Mỹ, mức giảm lớn nhất là 66% và đóng cửa giảm 62% trong năm; giá ETH đã từng giảm từ 3.676 đô la Mỹ vào đầu năm. xuống còn 880 đô la Mỹ, mức giảm lớn nhất là 76% và đóng cửa giảm 64,7% trong năm. Ngược lại với các tài sản khác, có tới 72 mã thông báo trong số 100 mã thông báo hàng đầu theo giá trị thị trường đã giảm hơn 90% so với mức cao nhất trong lịch sử của chúng; trong lĩnh vực DeFi và lĩnh vực GameFi, tổng giá trị thị trường thường giảm từ 80% và 90%.Mức giảm có thể lên tới 99%.

Mười loại tiền tệ hàng đầu theo vốn hóa thị trường cũng đã trải qua những thay đổi chấn động trong năm nay.Có ba xu hướng chính:Một là sự rút lui của dòng chính cũ,Giá trị thị trường của ADA và DOT từng nằm trong top 5 năm ngoái tiếp tục giảm trong năm nay, ADA hiện đứng thứ 9 về giá trị thị trường và DOT đứng thứ 12 về giá trị thị trường;Thứ hai là việc rút DeFi và tài sản cơ sở hạ tầng.Giá trị thị trường của UNI, AVAX và LINK giảm xuống vị trí thứ 15 và 20, và thứ tương đối mạnh duy nhất là MATIC, cho thấy L2 vẫn đang hoạt động ở tuyến đầu;Thứ ba là thời gian của thiên nga đen đã khiến giá trị của các mã thông báo liên quan bị thu hẹp nghiêm trọng.Ví dụ: Terra token LUNA, trong 4 tháng đầu năm nay, giá trị thị trường luôn ổn định trong top 10, nhưng khi UST tiếp tục hủy neo, giá LUNA cũng bị tụt dốc, giảm mạnh từ tối đa là 120 đô la Mỹ (ngày 5 tháng 4) đến tối thiểu là 0,000001 Đô la Mỹ đã trở thành một loại tiền tệ meme và cuối cùng Terra buộc phải phát hành một loại tiền tệ mới. Trải nghiệm của SOL cũng rất đáng thông cảm, trong mười tháng đầu năm nay, giá trị thị trường của nó đã được xếp vào top 10. Tuy nhiên, với sự sụp đổ của FTX, SOL đã bị ảnh hưởng nặng nề, giá giảm từ 38 đô la xuống còn 11 đô la trong vòng một tuần, với mức giảm lớn nhất hơn 70%, hiện đứng thứ 16 về vốn hóa thị trường.

Hai mã thông báo khác đáng được chú ý đặc biệt:

XRP: Với mức giảm tương đối thấp trong năm nay (mức giảm tích lũy 51% trong năm), nó đã thành công giữ được top 10 và hiện đứng thứ sáu về giá trị thị trường; đối với XRP vào năm 2023, tin tức đáng mong đợi là vụ kiện kéo dài hai năm với SEC Phán quyết cuối cùng có thể được đưa ra trong quý đầu tiên, và một khi thắng thì biển trời sẽ sáng.

DOGE: Bị ảnh hưởng bởi việc mua lại Twitter của Musk trong năm nay, DOGE đã lấy lại được sự chú ý, tăng hơn gấp đôi trong vòng một tuần (24 tháng 10 đến 30 tháng 10) và cuối cùng ghi nhận mức tăng 105,71% trong tháng 10, một lần nữa trở lại top 10.

Xét về tiền tệ nền tảng,Theo dữ liệu của 48 công ty do Coingecko thu thập, tính đến ngày 1 tháng 12, tổng giá trị thị trường của tiền nền tảng là 57,4 tỷ đô la Mỹ, trong đó năm công ty hàng đầu là: BNB (43,4 tỷ đô la Mỹ), OKB (5,68 tỷ đô la Mỹ) ), LEO (3,51 tỷ USD), CRO (1,55 tỷ USD) và HT (820 triệu USD). FTT, từng là loại tiền tệ nền tảng lớn thứ ba về giá trị thị trường, có giá trị thị trường lưu hành là 3,4 tỷ đô la Mỹ trước khi xảy ra sự cố vào ngày 8 tháng 11. Chỉ trong một tuần, FTT đã giảm từ 22 đô la Mỹ xuống còn 1,2 đô la Mỹ, giảm 95%. Ngoài ra, nhiều nền tảng như Hoo (HOO) và AAX (AAB) lần lượt bỏ chạy và giá mã thông báo nền tảng của họ cũng giảm mạnh 99%.

Năm nay, sàn giao dịch mã hóa BitMex đã phát hành tiền tệ nền tảng BMEX. Kể từ tháng 2, BMEX đã bắt đầu phát sóng cho người dùng và "tích lũy, hàng triệu BMEX đã được phát sóng cho hơn 80.000 nhà giao dịch"; vào tháng 6, công ty đã hoãn việc niêm yết mã thông báo của mình với lý do "điều kiện thị trường"; , BMEX đã chính thức được phát hành ra mắt vào ngày 11 tháng 11. Tuy nhiên, đánh giá từ hoạt động của thị trường thứ cấp, giá niêm yết ban đầu của BMEX là 0,9 đô la Mỹ và cao nhất tăng lên 1,3 đô la Mỹ, sau đó bắt đầu sụt giảm kéo dài một tháng, với mức thấp nhất là 0,37 đô la Mỹ. 0,64 USD, với giá trị thị trường là 64 triệu USD.

Xét về tiền ổn định,Tính đến ngày 1 tháng 12, tổng vốn hóa thị trường của stablecoin đạt 141 tỷ USD, chiếm 15,6% tổng vốn hóa thị trường tiền điện tử (899,7 tỷ USD). Xét về quy mô thị trường, gần 90% toàn bộ thị trường stablecoin bị chi phối bởi ba loại tiền tệ fiat tập trung: USDT (65,5 tỷ USD), USDC (43,2 tỷ USD) và BUSD (22,4 tỷ USD). Hiện tại, stablecoin phi tập trung lớn nhất là DAI (5,2 tỷ đô la), đứng thứ tư về giá trị thị trường của stablecoin. So với ba loại hàng đầu, vẫn còn một khoảng cách lớn, vào ngày 16 tháng 2 năm nay, giá trị thị trường của DAI đã đạt mức tối đa là 9,9 tỷ đô la Mỹ, sau đó bắt đầu giảm.

Kể từ tháng 5, giá trị thị trường của USDT đã giảm từ mức tối thiểu 83,2 tỷ đô la Mỹ xuống còn 65,3 tỷ đô la Mỹ, giảm 17,9 tỷ đô la Mỹ; mặt khác, USDC đã tăng từ mức tối thiểu 48,5 tỷ đô la Mỹ lên mức tối đa là 56,1 tỷ đô la Mỹ, tăng 7,6 tỷ đô la Mỹ. Sự cố tiền mặt đã lên men và USDC cũng bị ảnh hưởng sâu sắc và giá trị thị trường của nó giảm 2 tỷ đô la Mỹ trong vòng một tháng, ngoài ra, Binance đã đưa ra kế hoạch trao đổi stablecoin vào tháng 9 năm nay - số dư stablecoin USDC, USDP, TUSD và khoản nạp mới trên nền tảng Chuyển đổi tự động sang BUSD theo tỷ lệ 1: 1 sẽ có tác động đến các stablecoin như USDC. Dữ liệu cho thấy trong ba tháng qua, tổng giá trị thị trường của USDC đã giảm từ 52,3 tỷ USD xuống còn 42 tỷ USD, trong khi giá trị thị trường của BUSD đã tăng từ 19,3 tỷ USD lên 22,4 tỷ USD, tăng gần 3 tỷ USD. .

Năm nay, một số stablecoin phi tập trung cũng gặp phải những thất bại và dần rút lui khỏi giai đoạn lịch sử.

Giá trị thị trường của stablecoin phi tập trung USTC (trước đây là UST) đã tiếp tục tăng sau năm nay, đạt mức cao nhất là 18,7 tỷ đô la Mỹ vào đầu tháng 5, vượt qua BUSD để đứng thứ ba về giá trị thị trường; nhưng cuối cùng đã sụp đổ do lỗi thiết kế và hiện tại chỉ còn lại 240 triệu đô la Mỹ.

Một stablecoin DeFi khác bị sập là MIM (Magic Internet Money). Năm ngoái, dự án đã kích thích mạnh mẽ nhu cầu đúc bằng cách ràng buộc các ưu đãi của Curve. Vào đầu năm nay, giá trị thị trường lên tới 4,56 tỷ đô la Mỹ, đứng thứ sáu, chỉ đứng thứ hai đến USTC và DAI; Tuy nhiên, với các ưu đãi bị thu hẹp và rơi vào tình trạng tắc nghẽn tăng trưởng, giá trị thị trường đã giảm đáng kể sau một năm và hiện chỉ còn 87 triệu đô la Mỹ, rơi khỏi top 10 bảng xếp hạng giá trị thị trường của stablecoin.

FEI stablecoin phi tập trung đã bị hack sau cuối năm nay và mất hơn 80 triệu đô la Mỹ, giá trị thị trường đã giảm từ 780 triệu đô la Mỹ vào đầu năm xuống còn 45 triệu đô la Mỹ hiện tại. , Tribe DAO đã thông qua đề xuất bắt đầu tích hợp giao thức với tài sản, khi mọi công việc hoàn thành, Tribe DAO sẽ bị giải thể hoàn toàn.

Giá của HUSD đã phá vỡ neo vào tháng 8 năm nay và từng giảm xuống dưới 0,9 đô la, nhưng hiện đã trở lại bình thường; về vấn đề này, Huobi đã chính thức tuyên bố rằng họ sẽ rút khỏi HUSD vào tháng 4 năm 2022.

tiêu đề cấp đầu tiên

2. Tổng số tiền đầu tư và tài trợ lên tới khoảng 35 tỷ đô la Mỹ, và vụ sụp đổ đã gióng lên hồi chuông cảnh báo cho VC

Theo thống kê chưa đầy đủ từ Odaily, tính đến ngày 30 tháng 11, ngành công nghiệp mã hóa đã tiết lộ công khai 1.658 khoản tài trợ trên thị trường sơ cấp vào năm 2022, tăng 8,4% so với cùng kỳ năm ngoái và tổng số tiền được tiết lộ là khoảng 35 tỷ đô la Mỹ, tăng 7,3% so với cùng kỳ năm ngoái.

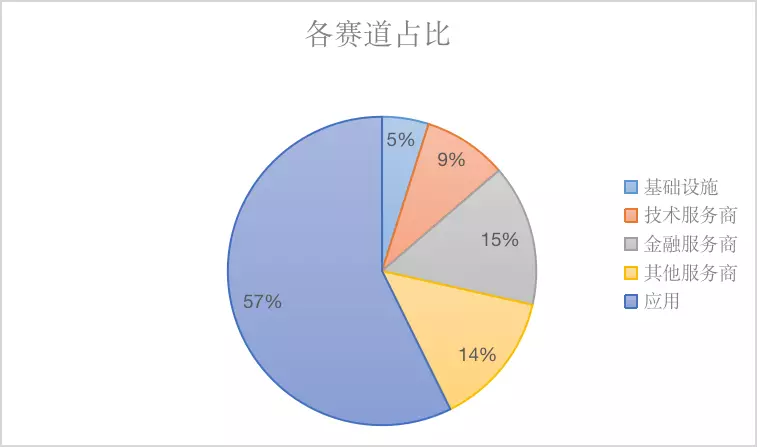

Theo loại hình kinh doanh, đối tượng dịch vụ, mô hình kinh doanh và các khía cạnh khác của dự án được đầu tư, chúng tôi chia tất cả các dự án tiết lộ tài chính thành năm phần: cơ sở hạ tầng, ứng dụng, nhà cung cấp dịch vụ công nghệ, nhà cung cấp dịch vụ tài chính và các nhà cung cấp dịch vụ khác. Mỗi bản nhạc được chia thành các phần phụ khác nhau bao gồm GameFi, DeFi, NFT, thanh toán, ví, DAO, Lớp 1, chuỗi chéo, v.v.

Từ góc độ của các kênh tài chính, các kênh tài chính phổ biến vào năm 2022 là các ứng dụng, nhà cung cấp dịch vụ tài chính và các nhà cung cấp dịch vụ khác.

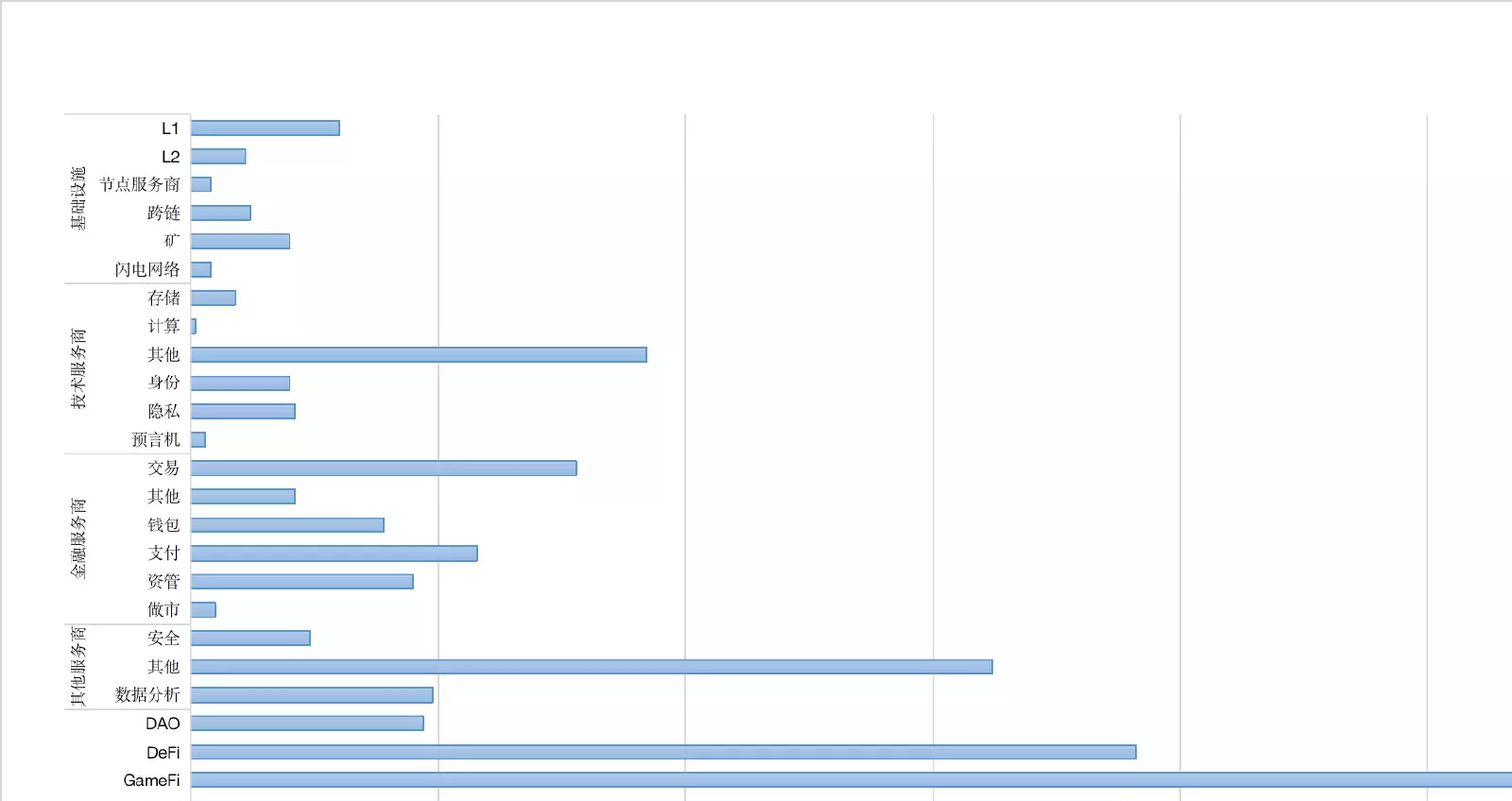

Đánh giá từ số tiền tài trợ trong các phần phụ của mỗi ca khúc,Mảng GameFi trong lĩnh vực ứng dụng đã nhận được sự quan tâm và bố trí của nhiều tổ chức lớn, đồng thời cũng là mảng được vốn ưa chuộng nhất trong năm 2022.Đã có tổng cộng 272 khoản tài trợ, chiếm 16% tổng số khoản tài trợ, đứng đầu trong đường đua này và cũng đứng đầu trong tất cả các đường đua lớn. Các khoản đầu tư vào đường đua bao gồm dự án X 2 E, bang hội trò chơi, cơ sở hạ tầng phát triển GameFi, v.v.

Thứ hai, lĩnh vực DeFi và NFT trong lĩnh vực ứng dụng được quan tâm nhiều hơn về vốn.Lần lượt nhận được 191 khoản tài trợ và 188 khoản tài trợ. Vào đầu năm nay, lĩnh vực Metaverse được thảo luận nhiều tương đối yếu, có thể là do các cơ sở hạ tầng khác nhau của nó vẫn chưa hoàn hảo, đồng thời, hướng metaverse dễ triển khai hơn cũng tập trung vào GameFi lĩnh vực.

Các phần phụ hàng đầu của các bài hát khác bao gồm các giao dịch của nhà cung cấp dịch vụ tài chính, với tổng số 78 giao dịch; các nhà cung cấp dịch vụ công nghệ khác (bao gồm phát triển, BaaS, thuật toán, v.v.), tổng cộng 92 giao dịch; phần cơ sở hạ tầng L1, tổng cộng trong số 30 giao dịch; các lĩnh vực khác của các nhà cung cấp dịch vụ khác (bao gồm tiếp thị, giáo dục, truyền thông, ươm tạo, tuân thủ, v.v.), tổng cộng 162 giao dịch.

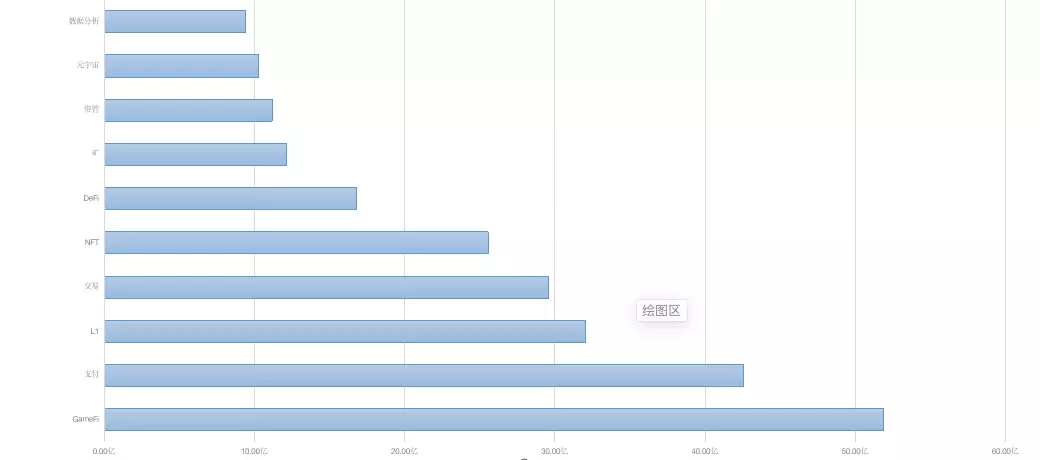

Từ góc độ luân chuyển ngành và số tiền đầu tư,GameFi trong suốt năm 2022,Tổng số tiền tài trợ là 5,189 tỷ đô la Mỹ và việc chuyển tiếp NFT và DeFi sẽ trở thành động lực thúc đẩy sự bùng nổ của vòng thị trường tăng giá tiếp theo.

Thứ hai là phần thanh toán,Mặc dù không chiếm ưu thế về số tiền tài trợ, nhưng tổng số tiền tài trợ đứng thứ hai, với 4,258 tỷ đô la Mỹ. Dự án thu hút nhiều sự chú ý hơn trong lĩnh vực này là Checkout.com, một giải pháp thanh toán toàn cầu, với số tiền tài trợ là 1 tỷ USD, đứng thứ hai về số tiền tài trợ duy nhất cho cả năm 2022. Tiếp theo là Cross River Bank, nơi cung cấp lối vào và lối ra tiền tệ hợp pháp cho các giao dịch được mã hóa, thị trường NFT và ví tiền mã hóa, với số tiền tài trợ là 620 triệu đô la Mỹ. Điều cuối cùng đáng chú ý là Circle, công ty phát hành USDC, đã huy động được 400 triệu USD.

Cũng giành chiến thắng với tổng số tiền tài trợ là lĩnh vực L1.Vào đầu năm, Luna đã dẫn đầu danh sách tài trợ của lĩnh vực chuỗi công cộng với số tiền tài trợ là 1 tỷ USD, mặc dù cơn giông bão Luna vào tháng 5 đã gây ra tổn thất lớn cho thị trường, nhưng chuỗi công cộng vẫn là tâm điểm của các tổ chức đầu tư. Trước đây, Near Protocol và Polygon tương đối trưởng thành đã nhận được khoản tài trợ lần lượt là 500 triệu đô la Mỹ và 450 triệu đô la Mỹ; sau đó, các chuỗi công khai mới Aptos, Sui và Aleo đã hoàn thành khoản tài trợ lần lượt là 350 triệu đô la Mỹ, 300 triệu đô la Mỹ và 200 triệu đô la Mỹ.

Mặc dù chuyển từ tăng sang giảm vào năm 2022, nhưng hoạt động của thị trường thứ cấp trong nửa cuối năm không khả quan đã truyền sang thị trường sơ cấp khiến nhiều tổ chức phải dứt khoát nhấn nút tạm dừng đầu tư. Tuy nhiên, trong giai đoạn phát triển ngành khó khăn, vẫn có một số kỳ lân giành được nguồn tài chính cao với định giá cao.

Theo phân chia các lộ trình cụ thể, các dự án có số vốn đầu tư đơn lẻ lớn nhất vào từng điểm nóng, lĩnh vực như sau:

Trong lĩnh vực GameFi, nhà phát triển trò chơi Epic Games đã hoàn thành khoản tài trợ 2 tỷ đô la Mỹ với mức định giá 31,5 tỷ đô la Mỹ để xây dựng Metaverse, hiện là khoản tài trợ đơn lẻ lớn nhất trong thị trường mã hóa. (Lưu ý hàng ngày: Nói một cách chính xác, Epic Games vẫn là một dịch vụ công nghệ trò chơi theo dõi truyền thống và vẫn chưa chắc chắn liệu chuỗi khối và tiền điện tử có đóng vai trò gì trong kế hoạch của nó hay không.)

Trong lĩnh vực L1, số tiền tài trợ đơn lẻ cao nhất là Luna (đã hoàn thành khoản tài trợ 1 tỷ đô la Mỹ vào thời điểm đó, đây cũng là dự án tài trợ đơn lẻ lớn thứ hai trong năm nay).

Trong lĩnh vực L2, Matter Labs, một công ty phát triển zkSync được coi là có thể giải quyết vấn đề mở rộng quy mô của Ethereum, đã hoàn thành vòng tài trợ Series C trị giá 200 triệu đô la, nâng tổng số tiền tài trợ của công ty lên 458 triệu đô la.

Trong lĩnh vực NFT, Yuga Labs, chiếm toàn bộ điểm nóng của thị trường NFT vào năm 2022, đã hoàn thành khoản tài trợ 450 triệu đô la Mỹ với mức định giá 4 tỷ đô la Mỹ, đây cũng là khoản tài trợ lớn nhất trong ngành NFT cho đến nay.

Trong lĩnh vực DeFi, lãnh đạo DEX Uniswap Labs đã hoàn thành vòng tài trợ Series B trị giá 165 triệu đô la với mức định giá 1,66 tỷ đô la.

Trong không gian metaverse, Improbable đã huy động được 150 triệu đô la để xây dựng một mạng metaverse có thể tương tác, M² (MSquared).

Trong lĩnh vực ví, ví sinh thái Phantom của Solana đã huy động được 109 triệu đô la Mỹ trong vòng tài trợ Series B và hiện được định giá 1,2 tỷ đô la Mỹ. Do ảnh hưởng của sự cố phá sản FTX đối với hệ sinh thái Slana, Phantom cũng đã mở rộng phạm vi dịch vụ của mình từ ví đơn chuỗi (chỉ hỗ trợ Solana) sang ví đa chuỗi.

Trong lĩnh vực nhận dạng kỹ thuật số, Tên miền không thể ngăn cản, dự án đã nhận được số tiền tài trợ lớn, đã hoàn thành vòng tài trợ A trị giá 65 triệu đô la Mỹ với mức định giá 1 tỷ đô la Mỹ.

Trong lĩnh vực DAO, không có khoản tài trợ hàng trăm triệu đô la nào trong lĩnh vực này, nhưng có hai dự án tài trợ quy mô lớn: CoWDAO, tổ chức quản lý của Giao thức CoW và Utopia, hệ thống thanh toán tiền lương của DAO, từng hoàn thành khoản tài trợ 23 triệu đô la Mỹ.

Trong lĩnh vực cung cấp dịch vụ công nghệ, NodeReal, nhà cung cấp cơ sở hạ tầng một cửa Web3, đã hoàn thành vòng tài trợ hạt giống trị giá 16 triệu đô la Mỹ do Sky 9 Capital dẫn đầu vào tháng 5.

Ngoài các lĩnh vực nóng trên, phân tích dữ liệu, quyền riêng tư và các lĩnh vực khác cũng đã chứng kiến các dự án tài trợ trị giá hàng trăm triệu đô la.

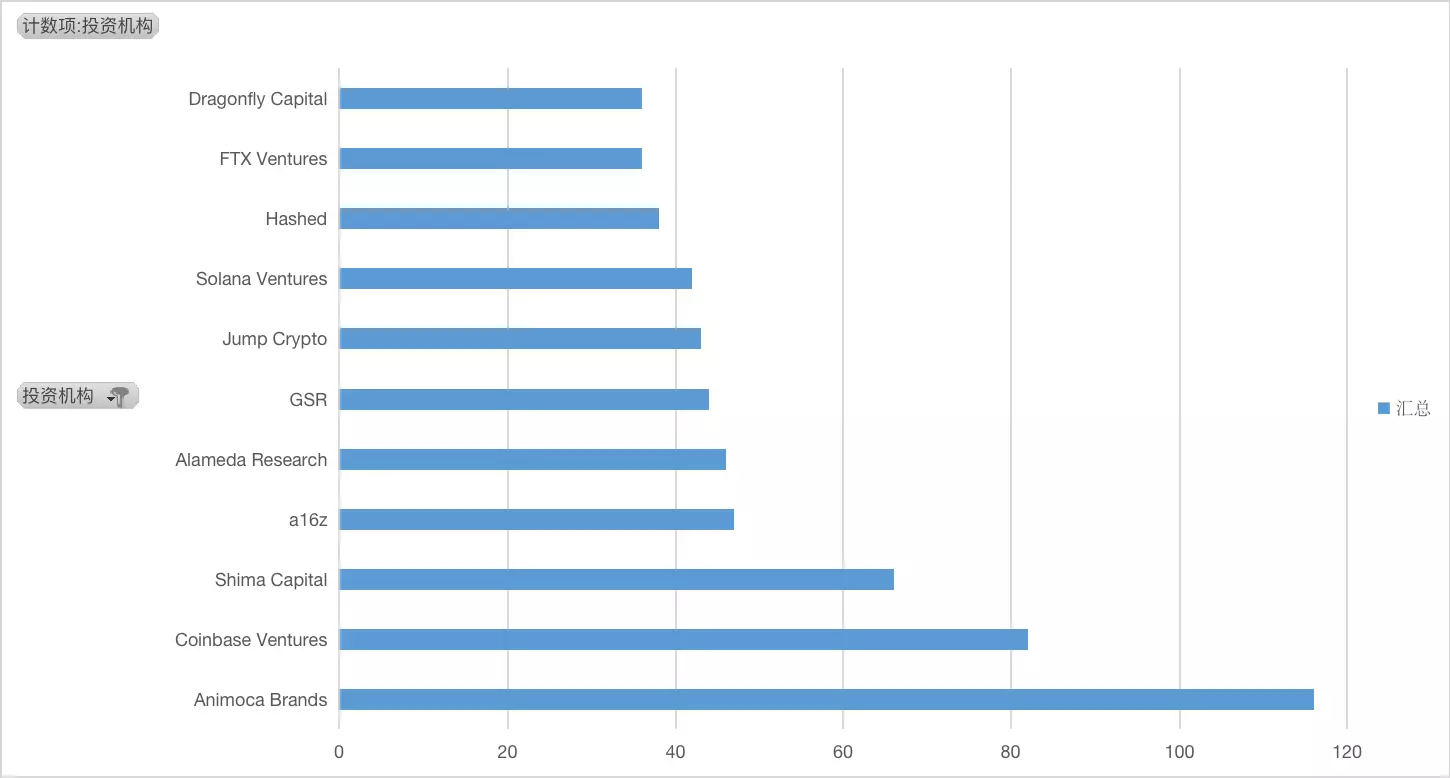

Từ góc độ số lượng bức ảnh được thực hiện bởi các tổ chức đầu tư,Là một công ty kỳ lân về trò chơi blockchain, Animoca Brands đã trở thành tổ chức có nhiều thành công nhất trong năm nay bằng cách đầu tư khoảng 116 GameFi và các dự án liên quan đến metaverse.Trong khi đó, bản thân Animoca Brands đã huy động được ba vòng tài trợ trong năm nay, với tổng trị giá khoảng 490 triệu USD. Ngoài ra, trong các điều kiện thị trường nói chung không đạt yêu cầu, Animoca Brands có kế hoạch thành lập một quỹ metaverse với quy mô lên tới 2 tỷ đô la Mỹ để hỗ trợ sự phát triển của hoạt động kinh doanh metaverse. Có thể thấy tình hình tài chính của Animoca Brands vẫn vững mạnh và hãng luôn lạc quan về GameFi cũng như các lĩnh vực liên quan đến metaverse.

Tổ chức đầu tư lớn thứ hai là Coinbase Ventures,Đầu tư vào khoảng 82 dự án trong năm nay;Tổ chức đầu tư thứ ba là Shima Capital,Tổng cộng có 66 khoản đầu tư đã được thực hiện trong năm nay. Tổ chức đầu tư được thành lập vào năm 2021 và các lĩnh vực mà tổ chức này muốn đầu tư vào là GameFi, Metaverse và NFT.

Các tổ chức đầu tư khác lọt vào top 10 bao gồm a16z với khoảng 47 giao dịch, Alameda Research với khoảng 46 giao dịch, nhà tạo lập thị trường lâu đời GSR, thành lập năm 2013, cũng rất tích cực trong lĩnh vực đầu tư trong năm nay, với khoảng 44 khoản đầu tư. các tổ chức và cung cấp hỗ trợ tài chính trị giá 5 triệu đô la cho quỹ phục hồi ngành do Binance đứng đầu. (từ chối sáp nhập mảng kinh doanh đầu tư với Alameda Research) khoảng 36 thương vụ; Dragonfly Capital khoảng 36 thương vụ.

Vào năm 2022 đầy biến động, sự sụp đổ của Luna, việc ngừng hoạt động của thuật toán UST stablecoin, sự bùng nổ của Three Arrows Capital và sự phá sản của FTX đã gây ra tổn thất nặng nề cho hơn 1 triệu chủ nợ. Tất cả những sự kiện này đã cho phép chúng tôi chứng kiến những rủi ro của thị trường mã hóa. Chúng tôi cũng nhận ra rằng VC đã không thành công lắm, danh tiếng của các tổ chức đầu tư nổi tiếng một thời đã bị mất uy tín và họ rút lui khỏi thị trường, dẫn đến việc định giá danh mục đầu tư của họ giảm sút.

Nằm trong số 10 tổ chức đầu tư hàng đầu về số lần thành công, Jump Crypto có thể thất vọng do đầu tư quá mức vào hệ sinh thái Solana và gặp rủi ro với FTX; Hashed đã mất khoảng 2,9 tỷ đô la cho tài sản LUNA của mình; và là trung tâm của vụ phá sản FTX sự cố Alameda Research của Alameda có thể mất hơn 15 tỷ đô la và FTX Venture, vừa đầu tư vào các công ty vừa nhận đầu tư, phân bổ tiền của mình giữa Clifton Bay Investments LLC, FTX Ventures Ltd, Island Bay Ventures Inc và một số chi nhánh tiềm năng, do sự cố thiếu tài chính Nó hỗn loạn và mất trật tự, hai bên đã đầu tư vào hơn 250 dự án trong lĩnh vực mã hóa, sự cố phá sản cũng gây chấn động ngành mã hóa. Mặc dù Solana Venture, chủ yếu đầu tư vào hệ sinh thái Solana, không có thông tin công khai nào cho thấy thiệt hại tài chính của nó, hệ sinh thái Solana cũng đang gặp nguy hiểm do sự phá sản của FTX và rất khó để dự đoán rằng khoản đầu tư và lợi nhuận của nó sẽ tỷ lệ thuận.

Ngoài ra, quỹ Singapore Temasek và tổ chức đầu tư mạo hiểm Thung lũng Silicon Sequoia Capital liên tiếp thông báo rằng khoản đầu tư 275 triệu đô la Mỹ và khoản đầu tư 213,5 triệu đô la Mỹ vào FTX và FTX.US đã được giảm xuống bằng không. Những sự cố này cũng có thể phản ánh rằng các tổ chức đầu tư đã không làm tốt công việc thẩm định trước khi đầu tư, bỏ qua các yếu tố rủi ro tiềm ẩn của dự án và bị thu hút bởi lợi nhuận cao và tầm nhìn dễ lây lan, dẫn đến đánh giá thấp rủi ro.

tiêu đề cấp đầu tiên

3. Niên đại sự kiện năm 2022

tiêu đề phụ

1. Ethereum và Lớp 2: Tiến hóa và Tăng trưởng

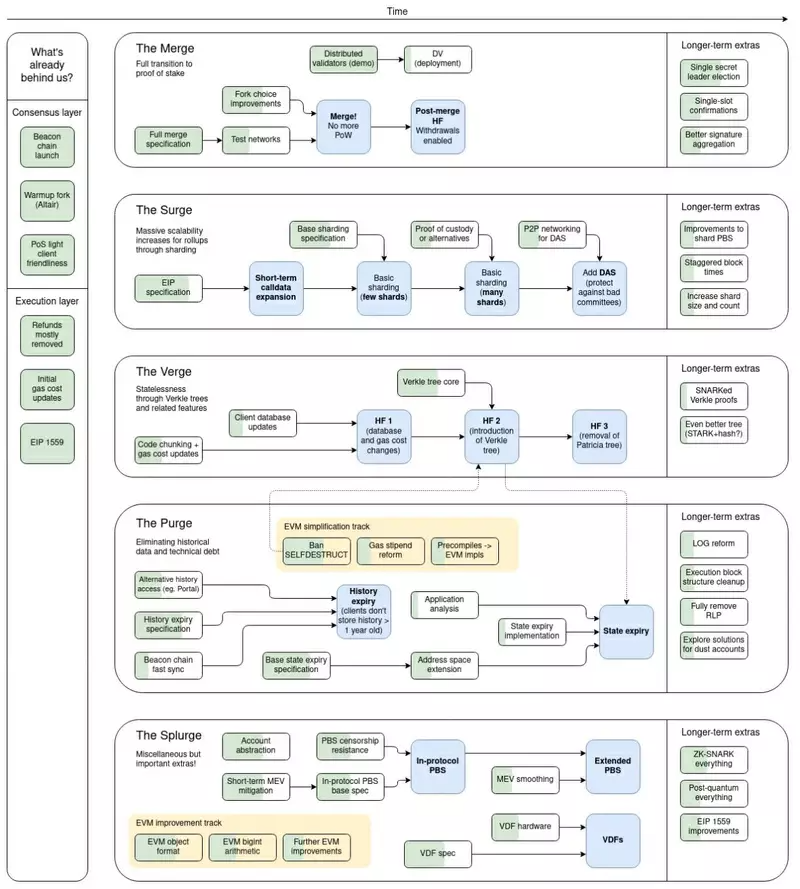

Mặc dù không khí lạnh giá bao trùm cả năm 2022 nhưng tốc độ nâng cấp hệ sinh thái Ethereum vẫn chưa bao giờ dừng lại.

Vào tháng 9, dưới con mắt của mọi người, tổng độ khó (TDD) của việc hợp nhất mạng chính của Ethereum cuối cùng đã đạt đến giá trị định trước là 58750000000000000000000, nâng cấp Paris đã được kích hoạt và Quá trình hợp nhất chính thức bắt đầu.Với việc hoàn thành việc sáp nhập, cơ chế đồng thuận của Ethereum cũng đã chuyển từ PoW sang PoS.Kỷ nguyên của những người khai thác đã qua đi và trong khối PoS đầu tiên sau khi sáp nhập, HashKey Capital, với tư cách là người đóng gói giao dịch, đã viết một thông điệp như vậy - hỗ trợ thế hệ đổi mới chuỗi khối tiếp theo.

Với việc thực hiện suôn sẻ việc sáp nhập, Vitalik cũng buông lời hoa mỹ:"Tăng khả năng mở rộng và tận dụng tốt Lớp 2, khả năng đáp ứng và xử lý các giao dịch của hệ sinh thái Ethereum dự kiến sẽ tăng gấp 100-1000 lần."

Vào đầu tháng 11, Vitalik đã chia sẻ trên Twitter phiên bản mới của lộ trình Ethereum sau khi hoàn thành The Merge. Lộ trình cho thấy rằng ngoài việc tiếp tục cải thiện công việc tiếp theo của The Merge (chẳng hạn như mở khóa cam kết, xác minh phân tán, v.v.), nó sẽ dần dần nâng cao:

Tai họa, mục tiêu là đảm bảo độ tin cậy và đáng tin cậy của gói giao dịch, đồng thời tránh rủi ro tập trung của MEV và các rủi ro giao thức khác.

The Verge, mục tiêu là tăng ngưỡng xác minh khối bằng cách giới thiệu các ứng dụng khách nhẹ dễ chạy và có yêu cầu băng thông và lưu trữ thấp.

The Purge, với mục tiêu đơn giản hóa giao thức, loại bỏ nợ kỹ thuật và kiểm soát chi phí tham gia mạng bằng cách xóa dữ liệu lịch sử.

Splurge, tất cả các nâng cấp khác không có mức độ ưu tiên cao đều thuộc danh mục này, bao gồm cả tính năng trừu tượng hóa tài khoản, sẽ được thảo luận sôi nổi hơn trong nửa cuối năm.

Bước sang tháng 12, các nhà phát triển cốt lõi của Ethereum đã chốt kế hoạch thời gian nâng cấp "Shanghai" tại cuộc họp hàng tuần, trả lời câu hỏi được thị trường quan tâm nhất trong một thời gian dài - khi nào thì ETH đã cam kết sẽ được mở khóa.

Theo kế hoạch, việc nâng cấp Ethereum "Shanghai" dự kiến sẽ được thực hiện vào tháng 3 năm 2023. Vào thời điểm đó, việc rút ETH đã cam kết trên chuỗi beacon sẽ được mở. Kể từ ngày 15 tháng 12, số lượng ETH đã cam kết đã đạt 15,6 triệu. Tuy nhiên, không cần phải lo lắng quá nhiều về cái gọi là rủi ro "phá vỡ thị trường", bởi vì lý do bảo mật, số tiền rút và tỷ lệ rút tiền của người xác minh sẽ bị hạn chế tại thời điểm đó.

Việc nâng cấp mạng chính tiếp tục diễn ra và Lớp 2, mang một phần khác của kỳ vọng mở rộng Ethereum, cũng đã đạt được tiến bộ đáng kể vào năm 2022 và các vấn đề liên quan đến mã thông báo của các dự án khác nhau đã ít nhiều được nêu ra.

Về mặt Optimismtic-Rollup, hai dự án tiêu biểu là Optimism và Arbitrum dựa vào lợi thế của người đi đầu và hệ sinh thái tương ứng của họ đã tích lũy được quy mô TVL đáng kể.

Optimism đã chính thức phát hành mã thông báo gốc OP vào tháng 6, trở thành dự án đầu tiên phát hành mã thông báo trong Lớp 2 của chuỗi Rollup. Mặc dù có những sự cố nhỏ như rô bốt đổ xô, giao diện ngừng hoạt động và các đối tác tạo lập thị trường bị mất tiền trong giai đoạn TGE, nhưng xét theo xu hướng trong suốt cả năm, việc phát hành OP đã thành công giúp Optimism thu hút một lượng lớn người dùng và quỹ. mở rộng sinh thái đã đóng một vai trò hiệu quả trong việc thúc đẩy. Vào tháng 10, Optimism đã chính thức công bố kế hoạch chi tiết của kiến trúc OP Stack, tập trung nỗ lực trong tương lai vào việc mô đun hóa, mở ra một không gian tưởng tượng mới để phát triển và định giá dự án.

So với Optimism, mặc dù tiến độ về mã thông báo chậm hơn một chút và hoạt động "Odyssey", thường được coi là khúc dạo đầu cho việc phát hành tiền, cũng đã bị đình chỉ bất ngờ, Arbitrum vẫn có số liệu TVL tích lũy vượt xa các đối thủ cạnh tranh .Về mặt dữ liệu sinh thái Dẫn toàn bộ lớp 2 theo dõi. Vào tháng 8, Arbitrum đã ra mắt một chuỗi khác, Arbitrum Nova, ngoài Arbitrum One. Bằng cách đặt dữ liệu ngoài chuỗi, chuỗi mới đã trao đổi một phần bảo mật để lấy chi phí giao dịch cực thấp, do đó đáp ứng các loại chuỗi xã hội, trò chơi và các ứng dụng khác. có yêu cầu cao hơn về thông lượng và chi phí.

Về ZK Rollup, zkEVM huyền thoại không còn chỉ là một bóng ma trong kỳ vọng.Dưới sự cạnh tranh và hợp tác của nhiều nhóm, các vấn đề kỹ thuật đang dần được khắc phục và chúng tôi đang ngày càng tiến gần hơn đến mạng chính ZK Rollup đầy đủ chức năng và có sẵn công khai đầu tiên.

zkSync đã ra mắt giai đoạn đầu tiên của mạng chính zkSync 2.0 Baby Alpha tương thích với EVM vào cuối tháng 10, nhưng giai đoạn này chỉ được sử dụng cho công việc bảo mật và thử nghiệm căng thẳng, đồng thời tạm thời không mở cho các ứng dụng và người tham gia bên ngoài. , giai đoạn tiếp theo là Fair Onboarding Alpha và Full Launch Alpha vẫn phải đợi đến quý 1 và quý 2 năm sau mới lên mạng. Vào tháng 11, công ty phát triển của zkSync, Matter Labs, đã hoàn thành vòng cấp vốn Series C trị giá 200 triệu đô la.

Là dự án duy nhất trong số "Tứ đại thiên vương" Layer 2 không chọn ngôn ngữ Solidity, để đạt được khả năng tương thích EVM tương tự như các đối thủ cạnh tranh, Starkware đã mã nguồn mở ngôn ngữ lập trình Cairo 1.0 vào tháng 11 và dự kiến ra mắt Solidity trong quý đầu tiên của năm tới - Phiên bản đầu tiên của trình biên dịch cho Cairo 1.0. Đồng thời, hợp đồng mã thông báo ERC-20 STRK của StarkNet cũng đã được triển khai cho mạng chính Ethereum, nhưng mô hình kinh tế mã thông báo cụ thể và kế hoạch phân phối vẫn chưa được công bố.

Dựa vào chiến lược sáp nhập và mua lại, Polygon, "người đến sau" trong lộ trình mở rộng Rollup, đã trở thành một trong những người dẫn đầu trong đường đua zkEVM. Vào tháng 10 năm nay, Polygon đã công bố ra mắt mạng thử nghiệm công khai Polygon zkEVM, tin tức thị trường gần đây cho thấy mạng đã bắt đầu chấp nhận các cuộc kiểm toán toàn diện của các công ty bảo mật như Spearbit và Hexens, và dự kiến sẽ chính thức ra mắt mạng chính vào tháng 10 năm nay. 2023.

Vào năm 2022, con ngựa đen đáng ngạc nhiên nhất trên đường đua Lớp 2 là Scroll.Khi Scroll hoàn thành vòng gọi vốn Series A trị giá 30 triệu USD vào tháng 4, có lẽ không nhiều người thực sự biết về dự án, nhưng khi họ tung ra phiên bản pre-alpha tại EthCC, sự kiện cộng đồng Ethereum lớn nhất trong năm, vào tháng 7, thị trường đã Không thể bỏ qua nó nữa. "Tương đương EVM" mà Scroll cố gắng đạt được cũng được coi là một cấp độ khác trên "Khả năng tương thích EVM" và đã bắt đầu trở thành một tiêu chuẩn mới để thị trường đánh giá hiệu suất của các dự án Lớp 2.

tiêu đề phụ

2. Lớp 1: Ông già hát, ông mới lên sân khấu

"Lạnh và gió" cộng với "gió và mây bất chợt" có thể là mô tả tốt nhất cho đường đua Lớp 1 vào năm 2022.

Nhìn chung, khi thị trường tiếp tục giảm,Các dự án lớp 1 về cơ bản đã từ bỏ việc tăng trưởng dữ liệu vào năm 2021. TVL, giá trị thị trường và hoạt động trên chuỗi đều giảm và thậm chí các tin tức chủ yếu là tiêu cực.Chuỗi BNB bị đặt câu hỏi sâu sắc về việc tập trung hóa, Avalanche dính vào một vụ bê bối cạnh tranh khốc liệt, dự án NEAR stablecoin đã chết, Harmony gần như mất một nửa cuộc đời do sự cố hack và Fantom biến mất khỏi tin tức cho đến cuối năm trước AC tuyệt vọng kêu gọi mệnh lệnh... Trong số các thủ lĩnh của Lớp 1, Terra và Solana đã bị ảnh hưởng nặng nề bởi sự cố thiên nga đen bất ngờ.

Đầu tiên, vào tháng 5, khi các ưu đãi trở nên không bền vững, Terra, vốn đang leo lên trên bậc thang Ponzi, đã đi vào vòng xoáy tử thần với sự bùng nổ của bong bóng. Sau khi thử nhiều giải pháp tự cứu mình mà không có kết quả, cả LUNA và UST đều trở về con số không, và cuối cùng trở thành món đồ chơi meme trong cộng đồng, và Do Kwon, nhà sáng lập lỗi lạc một thời, cũng bắt đầu hành trình trốn thoát.

Sau đó vào tháng 11, một thiên tài SBF khác, người từng có ánh hào quang của riêng mình, đã sụp đổ cùng với đế chế kinh doanh FTX của mình. Là một thế hệ Lớp 1 mới được SBF quảng bá, cá nhân Solana cũng cảm thấy rằng chuyến đi tự do mà anh ấy đã thực hiện dường như đảo ngược nhanh hơn. Xét rằng vẫn còn nhiều hệ sinh thái chưa khắc phục hoàn toàn tác động, tác động của cơn giông bão FTX đối với hệ sinh thái của Solana có thể chưa được thể hiện đầy đủ, nhưng xét theo TVL, vốn không ở gần đỉnh cao, con đường tương lai của Solana rõ ràng sẽ không bằng phẳng. dễ dàng. .

Vào năm 2022, một con cưng mới đã xuất hiện trên đường đua Lớp 1 - ngôn ngữ phát triển Move.

Vào năm 2022, một con cưng mới đã xuất hiện trên đường đua Lớp 1 - ngôn ngữ phát triển Move.

Với sự tan vỡ giấc mơ tiền điện tử của Meta (trước đây là Facebook), dự án Diem, từng được kỳ vọng rất cao, đã tan rã, nhưngMột nhóm các nhà phát triển đã kế thừa Move, thành tựu phát triển lớn nhất của dự án trong những năm qua và chuyển sang mô hình phi tập trung để gieo hạt.Kể từ đó, Diễm Băng do Aptos, Sui, Linera đại diện trở thành thế lực mới gây chú ý nhất trên đường đua Layer 1.

Aptos, đã ra mắt mạng chính vào tháng 10, là mạng có tốc độ nhanh nhất trong Move Layer 1. Trong năm qua, Aptos đã nhận được ít nhất 350 triệu đô la Mỹ hỗ trợ tài chính từ các VC lớn thông qua nhiều vòng cấp vốn, nhưng khách quan mà nói, hoạt động của Aptos sau khi ra mắt không mấy khả quan và việc phát hành mã thông báo hỗn loạn đã gây ra thị trường để đặt câu hỏi về sức mạnh hoạt động của nhóm của mình và khi việc theo đuổi cuồng nhiệt các kỳ vọng về airdrop mất dần, Aptos cũng cần phải đối mặt với mùa đông thị trường thực giống như các Lớp 1 khác trước đó.

Vào tháng 9, nhóm phát triển của Sui, Mysten Labs, đã hoàn thành vòng tài trợ Series B trị giá 300 triệu đô la Mỹ với mức định giá hơn 2 tỷ đô la Mỹ, chỉ xét về số tiền tài trợ, Sui không thua Aptos. Nhưng giống như Aptos đi trước một bước, Sui cuối cùng sẽ phải đối mặt với sự suy giảm mức độ chú ý và mức độ phổ biến của thị trường trong tương lai, chỉ khi đó sê-ri Move Lớp 1 mới mở ra sự cạnh tranh thực sự. Nhìn chung, vẫn còn một chặng đường dài phía trước với những “người mới nổi” này.

Ngoài những xu hướng tương đối rõ ràng này, còn có nhiều đổi mới "nhỏ" khác trên đường đua Lớp 1 vào năm 2022.Sở dĩ từ "nhỏ" được đặt trong ngoặc kép là vì thảo luận về những điểm này có thể không tốt bằng xu hướng của đường đua như Move trong thời điểm hiện tại, nhưng về lâu dài, nó cũng có tiềm năng rất lớn. thay đổi cục diện cạnh tranh.

Ví dụchuỗi ứng dụng,Cuộc thảo luận về khái niệm này lên đến đỉnh điểm sau khi dYdX công bố việc di chuyển, trong mắt nhiều nhà phân tích, đây cũng được coi là đích đến cuối cùng của các ứng dụng có yêu cầu khắt khe về tính đồng thời và tính linh hoạt. So sánh mặt đất của chuỗi ứng dụng chính hiện tại theo chiều ngang, Cosmos tạm thời ở vị trí dẫn đầu với sự hỗ trợ phát triển hoàn chỉnh và ngưỡng truy cập mở.

Một vi dụ khacchuỗi khối mô-đun,Hiện tại, các dự án hàng đầu trong lĩnh vực này bao gồm Celestia, Fuel, v.v., và hầu hết các dự án này đã giành được hàng chục triệu đô la hoặc thậm chí gần 100 triệu đô la tài trợ trong năm nay. Loại dự án này hy vọng sẽ giải quyết tắc nghẽn hiệu suất của một chuỗi khối duy nhất bằng cách mô đun hóa ngăn xếp công nghệ của mạng chuỗi khối, sau đó tách rời và phân chia các cấp độ khác nhau như lớp sẵn có dữ liệu, lớp đồng thuận, lớp giải quyết và lớp thực thi.

tiêu đề phụ

3. DeFi: thị trường giá xuống đan xen ở các bang khác nhau

Năm nay rõ ràng không phải là năm tốt nhất cho DeFi.

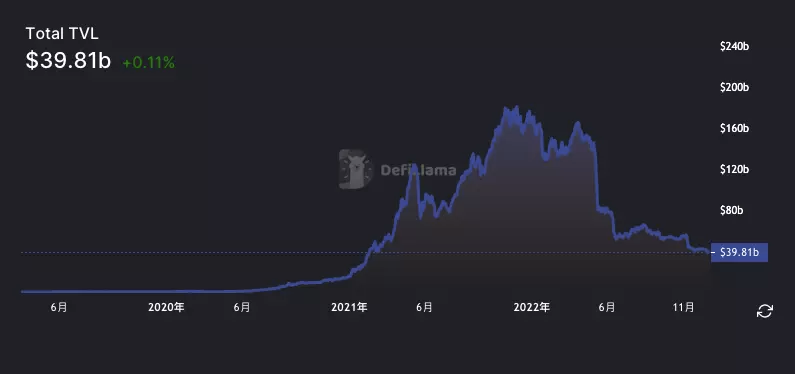

Với sự suy giảm của thị trường rộng lớn hơn, dữ liệu cơ bản của DeFi gần như đã giảm trong suốt cả năm. Theo dữ liệu của DeFi Llama, tính đến ngày 23 tháng 12, tổng giá trị tài sản bị khóa trong tất cả các giao thức DeFi trong toàn bộ hệ sinh thái "chỉ" là 39,81 tỷ USD, đã giảm hơn 3/4 so với mức đỉnh 178,54 tỷ USD tại thời điểm đó. cuối năm ngoái.

Xem xét kỹ hơn hiệu suất của các dự án riêng lẻ ở cấp độ vi mô, tùy thuộc vào tình hình tài chính, các dự án khác nhau có tư thế "mùa đông" khác nhau trong thị trường gấu.

Những người có tình hình tốt hơn một chút vẫn có chỗ để tiếp tục "gây rối", một số sẽ tiếp tục tối ưu hóa hoạt động kinh doanh cốt lõi của mình theo chiều dọc, trong khi những người khác chọn "lăn" sang các đường khác theo chiều ngang. Uniswap chính thức tham gia vào lĩnh vực NFT thông qua việc mua lại Genie và trở thành một trung tâm giao dịch phi tập trung đa lĩnh vực trong một cú trượt ngã; Aave và Curve đều nhắm đến thị trường stablecoin giàu trí tưởng tượng, cố gắng giành lấy thị phần từ DAI; Hợp chất đã tạo ra phiên bản v3 với cách ly tài sản kỹ lưỡng hơn và bảo mật cao hơn; dYdX đã từ bỏ Lớp 2 và thậm chí cả Ethereum, đồng thời quyết định tung ra phiên bản v4 dưới dạng một chuỗi ứng dụng độc lập dựa trên Cosmos...

Những người ở trong hoàn cảnh tồi tệ hơn phải đối mặt với thử thách sống còn: thiên nga đen bất ngờ, tin tặc khó nắm bắt, ngân khố cạn kiệt… bất kỳ yếu tố nào cũng có thể trở thành giọt nước tràn ly đổ nát dự án. Một trường hợp điển hình ở đây là Sushi, một đề xuất quản trị vào tháng 12 khiến chúng tôi chợt nhận ra rằng cựu lãnh đạo đường đua này đã đến bờ vực thẳm, theo các mục chi tiêu hiện tại, nó chỉ có thể tiếp tục trong khoảng một năm rưỡi. -help, nhóm phát triển cuối cùng đã chuyển ý tưởng của họ về những người nắm giữ mã thông báo SUSHI, cố gắng bổ sung máu cho kho bạc bằng cách thay đổi kế hoạch phân phối phí, rất khó để không khiến lựa chọn này trở nên khó xử.

Tuy nhiên, có vẻ như vẫn còn may mắn khi được tiếp tục "sống sót", trong năm nay, nhiều dự án đã sụp đổ hoàn toàn, có thể kể tên những dự án UST và Anchor một thời rực rỡ nhưng lại có thêm những dự án sinh thái nhỏ lẻ. Tuy nhiên, dự án đã đi đến chỗ sụp đổ trong im lặng.

Nhìn lại đợt trỗi dậy vừa qua của DeFi, có thể nói việc thúc đẩy khai thác thanh khoản đã đóng một vai trò quan trọng, nhưng khi đồng hồ lướt qua năm 2022, kế hoạch với những ưu và nhược điểm rõ ràng này dường như đã lặng lẽ rút lui .Vào tháng 3, cộng đồng Compound đã đề cập rằng các ưu đãi mã thông báo của giao thức sẽ giảm dần về 0; vào tháng 5, Aave đã kết thúc hoạt động khai thác thanh khoản kéo dài hơn một năm của mình; vào tháng 12, Sushi, mã thông báo sắp hoàn thành lưu hành, cũng đề cập đến đề xuất Mô hình kinh tế mã thông báo mới sẽ xem xét các kế hoạch khác để trợ cấp thanh khoản…

Nhìn về tương lai, chúng ta vẫn không thể biết điều gì sẽ châm ngòi cho sự bùng nổ DeFi một lần nữa và chúng ta không thể dự đoán dự án nào sẽ khởi xướng làn sóng tiếp theo, nhưng điều chúng ta muốn tin là công việc khó khăn sẽ không thành công. vô ích, và năm tháng cuối cùng sẽ đến. Chúng tôi sẽ thưởng cho những dự án có can đảm vượt qua mùa đông lạnh giá.

tiêu đề phụ

4. NFT: Đổi mới PFP cạn kiệt, cơ sở hạ tầng phát triển mạnh

Năm 2021 là năm mà NFT sẽ tỏa sáng, nhưng khi thị trường chuyển sang xu hướng giảm, NFT sẽ không tiếp tục vinh quang vào năm 2022. Nói chung, thị trường vẫn đạt mức cao mới trong nửa đầu năm, nhưng dần dần khô héo trong nửa cuối năm, thỉnh thoảng có những điểm nóng cục bộ.

Lấy dự án hàng đầu BAYC làm ví dụ. Vào tháng 4, BAYC đã đạt mức cao lịch sử là 153,7 ETH tính bằng ETH. Kể từ đó, giá sàn liên tục giảm, tính đến ngày 30 tháng 11, giá sàn của BAYC đạt 66,9 ETH, hơn một nửa so với mức cao nhất.

Trong thị trường NFT năm nay, sau lễ rửa tội của thị trường, rất khó để các dự án PFP hoàn toàn dựa vào phong cách hội họa và cộng đồng giành chiến thắng.Với việc hạ thấp ngưỡng sáng tạo và cải thiện ngưỡng sáng tạo, thị trường PFP đang đối mặt với áp lực cạnh tranh chưa từng có. mfers có lẽ là dự án PFP thuần túy cuối cùng trở thành hiện tượng trong năm nay. Phong cách của dòng mfers là tối giản, dựa trên sự đồng thuận mạnh mẽ của cộng đồng, giá sàn của nó đạt mức cao lịch sử là 5,3 ETH vào tháng Hai. Điều này đương nhiên liên quan đến sự vận hành thành công của dự án, và một yếu tố khác không thể bỏ qua là môi trường thị trường vẫn chưa hạ nhiệt vào thời điểm đó.

Bước sang quý 2, các dự án hàng đầu dần suy yếu và toàn bộ thị trường NFT tiếp tục suy yếu. Về khối lượng giao dịch, tháng 4 là đỉnh của thị trường NFT. Nếu tính bằng ETH, doanh số thị trường NFT là khoảng 1,45 triệu ETH, nhưng trong tháng 11 vừa qua, doanh số đã giảm xuống còn 340.000 ETH. Tính theo đồng đô la Mỹ, khoảng cách thậm chí còn rõ ràng hơn: doanh thu thị trường NFT trong tháng 4 là khoảng 4,3 tỷ đô la và chỉ là 450 triệu đô la trong tháng 11, đã giảm xuống còn khoảng 1/10 so với mức đỉnh.

Một dữ liệu khác có thể được chứng thực từ bên cạnh là: Doanh thu đấu giá Christie’s NFT năm nay chỉ là 5,9 triệu đô la Mỹ, giảm 96% so với năm ngoái.

Trong một thị trường suy yếu nói chung, các doanh nhân đang tìm kiếm sự đổi mới và đột phá.

Vào tháng 8, một dự án "phát hành vô hình" mới có tên DigiDaigaku (có nghĩa là trường đại học kỹ thuật số trong tiếng Nhật) đã trở thành NFT hàng đầu trong một thời gian. Dự án không tiết lộ thông tin dự án trên trang web chính thức, không có thông tin nhóm và không mở bán trước, nhưng nó đã thu hút nhiều sự chú ý ngay khi được tung ra và giá cả đã tăng vọt nhanh chóng. Vào cuối tháng 8, giá sàn của nó từng vọt lên hơn 18 ETH.

Công ty mẹ DigiDaigaku Limit Break cũng giành được khoản tài trợ 200 triệu nhân dân tệ với dự án này. Theo thông tin được tiết lộ sau đó, dự án này áp dụng một khái niệm mới gọi là "tự do sở hữu". Mặc dù lời giải thích của bên dự án về khái niệm này là mơ hồ và đã gây ra nhiều tranh cãi, nhưng"Tự do sở hữu" chắc chắn đã mang lại những điểm nóng mới cho thị trường.

Kể từ đó, dòng NFT mới có thể có sự đổi mới về mô hình hoặc sự chứng thực mạnh mẽ và rất khó để những "bức tranh nhỏ" thuần túy được các nhà đầu tư công nhận.

Dữ liệu của NFTScan cho thấy từ đầu năm 2022 đến ngày 30 tháng 11, tổng cộng hơn 77 triệu NFT đã được đúc. Thị trường NFT từ lâu đã quá bão hòa và một số lượng lớn các dự án mới không thể thu hút sự chú ý và giao dịch. Nhưng,Nhiều cạnh tranh xung quanh cơ sở hạ tầng NFT đã tăng cường trong năm nay.

Vào tháng 8, "tiền bản quyền" đã trở thành chủ đề phổ biến nhất trong giới doanh nhân, người tham gia và nhà đầu tư trên thị trường NFT. Trong một thời gian khá dài, hầu hết các nền tảng giao dịch đã áp dụng các quy tắc tiền bản quyền tương tự như OpenSea. Tình trạng nhiều bên dự án "ngồi yên và không làm gì" sau khi ngồi trên thu nhập tiền bản quyền cũng đã thu hút sự bất mãn từ Người nắm giữ NFT. Đối với NFT Trader, tiền bản quyền đương nhiên đã trở thành chi phí ma sát giao dịch ảnh hưởng đến thu nhập và cuộc chiến xung quanh tiền bản quyền đã bắt đầu.

Sudoswap, với tư cách là người khởi xướng cuộc chiến vương quyền này, cũng đã mở ra một vòng cạnh tranh mới trên thị trường NFT. Hệ thống tạo thị trường độc đáo và chiến lược không có tiền bản quyền của Sudoswap đều là duy nhất.

Ngược lại, các thị trường như Magic Eden, LookRare, X2Y2, Blur cho phép người dùng xác định tiền bản quyền và OpenSea và ImmutableX thực thi tiền bản quyền.

Xung quanh tiền bản quyền, nhiều vai trò khác nhau trong lĩnh vực NFT đã tham gia vào cuộc thảo luận sôi nổi này và một số công cụ hoặc nền tảng thậm chí còn tích hợp chức năng "chặn" thị trường không có tiền bản quyền. Các bên tham gia dự án thường tin rằng tiền bản quyền là "giá trị của người sáng tạo" và nên kiếm được. Các nhà đầu tư cho rằng việc đánh thuế giao dịch cao hơn vài bậc so với ERC-20 là không hợp lý, điều này cũng góp phần khiến bên dự án rơi vào tình trạng “mềm dẻo” và gây thiệt hại đến quyền lợi của người mua.

Hiện tại, cuộc chiến vương quyền này vẫn chưa có hồi kết. Và khi thị trường giá xuống sâu hơn,Khả năng kết hợp của NFTFi trên thị trường cũng ngày càng trở nên nổi bật.Ví dụ, khi giá sàn của BAYC giảm nhanh chóng, cơ chế thanh lý của BendDAO trở thành đối tượng được chú ý: mặc dù cuối cùng nó cũng hoàn thành nhiệm vụ nhưng nó không hoàn hảo như mọi người mong đợi.

Những đổi mới xung quanh các thuộc tính tài chính của NFT đang được triển khai - các phương pháp tăng cường thanh khoản như cho vay, phân mảnh, v.v.

tiêu đề cấp đầu tiên

4. Tổng số vụ TNGT giảm, nhưng thỉnh thoảng vẫn xảy ra “vụ lớn” và “vụ lẻ”

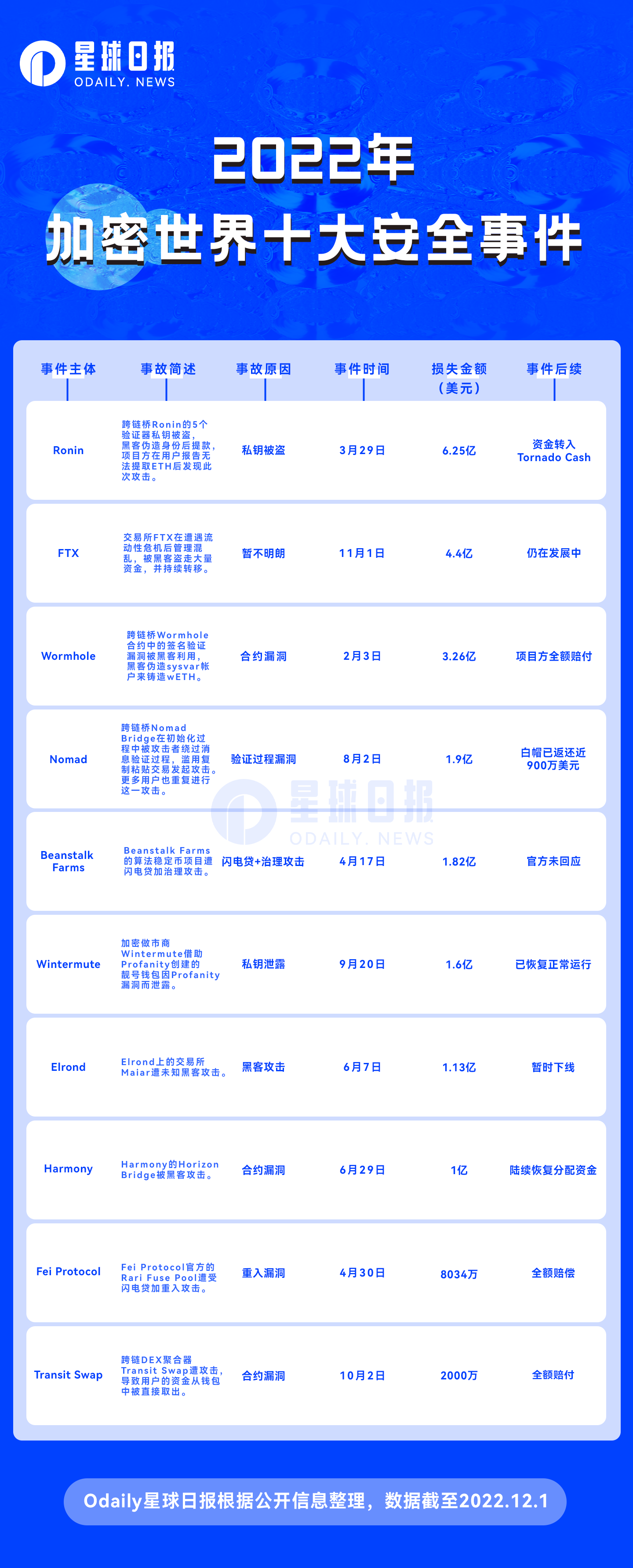

Theo thống kê của Beosin, vào năm 2021, sẽ có hơn 332 sự cố bảo mật điển hình trong toàn bộ hệ sinh thái blockchain và thiệt hại kinh tế sẽ vượt quá 15,3 tỷ đô la Mỹ.

Tính đến cuối tháng 11 năm 2022, đã có hơn 164 sự cố bảo mật điển hình trong hệ sinh thái chuỗi khối, với thiệt hại kinh tế khoảng 3,823 tỷ USD.Trong số đó, mười đối tượng sự kiện hàng đầu về số tiền thua lỗ là Ronin, FTX, Wormhole, Nomad, Beanstalk Farms, Wintermute, Elrond Harmony, Fei Protocol và Transit Swap.Xem hình bên dưới để biết chi tiết.

10 sự cố bảo mật này đã gây ra tổng thiệt hại hơn 2 tỷ đô la Mỹ, từ góc độ của các loại dự án bị tấn công, số lượng cầu nối chuỗi chéo là lớn nhất (4 trường hợp), tiếp theo là stablecoin thuật toán (2 trường hợp). Trong số đó, vào tháng 3, cuộc tấn công Ronin đã khiến số tiền 625 triệu đô la bị đánh cắp, phá vỡ kỷ lục hack DeFi vào tháng 8 năm 2021 khi Poly Network bị tấn công (610 triệu đô la).

Xét về số lượng sự cố an ninh và tổng số tiền thiệt hại, tuy thỉnh thoảng có những “vụ lớn” nhưng nhìn chung năm nay “bình lặng” hơn nhiều so với năm ngoái.

Từ góc độ “nơi” xảy ra sự cố, DeFi và các dự án cầu nối chuỗi chéo bị tấn công thường xuyên nhất.Nguyên nhân là do tỷ lệ kiểm toán của các dự án DeFi còn thấp, trong khi nhu cầu về cầu nối xuyên chuỗi rõ ràng và hiệu ứng tổng vốn mạnh mẽ, đồng thời, công nghệ xuyên chuỗi liên quan đến sự hợp tác của nhiều chuỗi và hợp đồng, cái nào phức tạp hơn về cấu trúc và có nhiều điểm rủi ro hơn.

Từ góc độ của các phương thức tấn công, các lỗ hổng hợp đồng thông minh thường xuyên bị khai thác và các vụ rò rỉ khóa riêng của ví cũng thỉnh thoảng xảy ra. Ngoài ra, khi phản ứng của chính bên dự án không kịp thời và phương thức tấn công dễ lặp lại, rất dễ hình thành hiện tượng tấn công nhóm.

Về phương thức kiếm lợi nhuận, ngoài phương thức rút tiền "đơn điệu" sau khi trộn tiền, các kỹ thuật tài chính như phòng ngừa rủi ro, chênh lệch giá và xây dựng nhóm cũng thỉnh thoảng xuất hiện.

Bây giờ tình hình bảo mật vẫn còn nghiêm trọng, các học viên và người dùng có thể làm gì?

Từ quan điểm của bên dự án, đầu tiên, hãy ghi nhớ tinh thần trách nhiệm, làm tốt công việc kiểm toán và luôn cập nhật đồng bộ với các bản cập nhật của các bên kỹ thuật khác liên quan đến tương tác và kết hợp; Cơ chế dừng khẩn cấp, v.v.

Từ quan điểm của người dùng, trước hết, có kỳ vọng đúng đắn về lợi nhuận và rủi ro đối với ngành công nghiệp mã hóa chưa có sự giám sát chặt chẽ và không để mất tiền gốc vì lợi nhuận cao hoặc lợi nhuận nhỏ; thứ hai, người dùng nên hiểu và làm quen với các sản phẩm và công cụ tài chính được sử dụng càng nhiều càng tốt và theo dõi các tin tức quan trọng trong ngành và các xu hướng mới nhất của các nền tảng được sử dụng; các giao thức không còn (không thường xuyên) được sử dụng có thể bị hủy cấp phép kịp thời.

tiêu đề cấp đầu tiên

5. Năm 2023, nơi nào ánh sáng chiếu vào hiện thực?

Hiệu ứng cánh bướm của một số sự kiện xấu trong ngành vào năm 2022 vẫn tiếp tục. Hiệu ứng dây chuyền như giông bão, việc tuân theo các quy định mạnh mẽ, sự mất niềm tin của người dùng và nhà đầu tư, v.v., tất cả khiến những người thực hành không tránh khỏi bi quan về năm 2023 sắp tới.

May mắn thay, mọi thứ đều có vết nứt và đó là cách ánh sáng chiếu vào.

Từ góc độ vĩ mô, những kỳ vọng về việc Cục Dự trữ Liên bang sẽ giảm tốc độ tăng lãi suất đã tăng lên.Hồng Kông đang chuẩn bị trở thành một trung tâm Web3 của Châu Á.Metaverse và các sản phẩm nhận dạng kỹ thuật số đang được áp dụng rộng rãi hơn.Nhận thức về bảo vệ quyền riêng tư và chủ quyền dữ liệu đang được áp dụng rộng rãi hơn không ngừng tăng cường. Những người khổng lồ thời đại Web2 tiếp tục nắm lấy các công nghệ phi tập trung. Những tài năng chất lượng cao từ khắp nơi trên thế giới không ngừng đổ vào thế giới Web3 và việc xây dựng cơ sở hạ tầng ngày càng hoàn thiện...

Thị trường giá lên luôn được khơi dậy bởi những câu chuyện mới thu hút nhiều sự chú ý. Odaily sẽ mong đợi hiệu suất của các ngành/điểm nóng sau trong năm tới:

zkEVM - các công nghệ liên quan đang phát triển đều đặn và các dự án liên quan đến zk có thể được hưởng lợi từ hiệu ứng phát hành tiền tệ;

L2——Song hành với Ethereum, đã bước vào một kỷ nguyên mới và hệ sinh thái được phát triển và cải thiện hơn nữa;

Giao thức đa lớp phi tập trung - cấu trúc sinh thái vẫn chưa ổn định và các dịch vụ tương tác an toàn và thuận tiện là rất cần thiết;

Giải pháp giải phóng thanh khoản cam kết - điều bắt buộc trong thời kỳ hậu PoS;

L1 mới——Hệ sinh thái của Aptos và Sui được phát triển hơn nữa và các chuỗi ứng dụng khác nhau đang nở rộ;

DID—trọng tâm của tên miền, POAP và SBT, đồng thời cũng là nền tảng của các dịch vụ trên chuỗi phong phú hơn;

Lưu trữ - AIGC dự kiến sẽ mở rộng nội dung chất lượng cao của Web3 và thúc đẩy nhu cầu lưu trữ phi tập trung;

Ví - tài khoản trừu tượng mà không có khóa riêng và ghi nhớ có thể làm cho ngưỡng đầu vào của Web 3 thấp hơn;

GameFi——Trong giai đoạn đầu của thị trường sơ cấp, bố cục của lớp dưới cùng của trò chơi, nền tảng và các ứng dụng chất lượng cao bắt đầu mọc lên;

Tiếp thị Web3 - sự gia tăng của các kênh gốc, thiết lập mô hình duy trì và thu hút người dùng mới;

Công cụ dành cho nhà phát triển - phục vụ khởi nghiệp, kinh doanh cấp nước công nghệ sẽ trưởng thành hơn;

An toàn và phân tích dữ liệu — phòng ngừa và ngăn chặn trước, tóm tắt hồi cứu sau sự kiện và hỗ trợ giám sát là quan trọng hơn, đồng thời, sự phát triển của ngành cũng đặt ra các yêu cầu mới về tính chính xác của dữ liệu và phân tích.

Trong năm 2023, Odaily cũng sẽ tiếp tục đào sâu lĩnh vực Crypto/Web3, cập nhật thông tin nhanh nhất, mới nhất và diễn giải sâu sắc nhất, đầy đủ nhất, đồng hành cùng ngành và độc giả cùng nhau chào đón làn sóng tiếp theo.

Ngoài ra, kho nội dung hàng năm của Odaily2022, vui lòng quét mã để đọc.