Phân tích về việc thực hiện dự đoán giá đối với tài sản phái sinh

Tiêu đề gốc: "Định giá Oracle cho các tài sản phái sinh" (Price Oracles for Derivative Assets)

Tác giả: Jonathan Erlich

Biên dịch gốc: 0 xStephen

1. Giới thiệu

Trong bài đăng này, chúng tôi phân tích các giả định hiện có về lời tiên tri về giá tài sản phái sinh trong bối cảnh các giao thức cho vay DeFi. Cụ thể, chúng tôi thảo luận về lý do tại sao việc sử dụng giá của một tài sản cơ sở làm nguồn cung cấp giá cho một công cụ phái sinh nói chung là một thông lệ không tốt nên tránh. Với sự phổ biến của thực tiễn này, chúng tôi tin rằng đây là một vấn đề kịp thời và quan trọng.

Chúng tôi sẽ tập trung vào hai loại tài sản phái sinh: tài sản chuỗi chéo và các công cụ phái sinh thế chấp thanh khoản. Tuy nhiên, một phân tích tương tự có thể được khái quát hóa cho bất kỳ loại tài sản phái sinh nào.

Bài viết này được chia thành ba phần: tài sản chuỗi chéo, các công cụ phái sinh được hỗ trợ bởi thanh khoản và phần kết luận.

2. Tài sản xuyên chuỗi

Khi một tài sản phái sinh được định giá bằng cách sử dụng tài sản cơ bản làm đại diện, sẽ có một giả định cơ bản (hoặc ít nhất là một giả định tiềm ẩn trong quyết định) rằng hai tài sản sẽ đi theo cùng một quỹ đạo giá theo thời gian. Và nói chung, đây là trường hợp.

Nếu mọi thứ đang hoạt động bình thường, giá của tài sản cơ bản sẽ theo sát giá của công cụ phái sinh. Tuy nhiên, giả định này có thể bị phá vỡ khi mọi thứ không diễn ra như mong đợi, điều này xảy ra khá thường xuyên trong trường hợp tài sản chuỗi chéo. Hãy khám phá một ví dụ để hiểu tại sao.

Giả sử chúng ta có bridgedETH, phiên bản chuỗi chéo của ETH trên các chuỗi L 1 khác nhau. Trong các trường hợp bình thường, mỗi bridgedETH được hỗ trợ bởi ETH bị khóa trong một trong các hợp đồng thông minh của Ethereum (được chốt dựa trên tỷ lệ 1:1). Tuy nhiên, những tình huống bình thường này không phải lúc nào cũng đúng. Đặc biệt, như đã xảy ra nhiều lần, các chuỗi chéo có thể bị khai thác, dẫn đến việc đánh cắp tài sản cơ bản. Ví dụ: giả sử đây chính xác là những gì đã xảy ra với bridgedETH của chúng ta, kẻ tấn công đã khai thác chuỗi chéo và có thể đánh cắp tất cả ETH hỗ trợ bridgedETH.

Vì vậy, điều này sẽ ảnh hưởng như thế nào đến các giao thức cho vay sử dụng giá ETH làm đại diện cho bridgedETH? Về cơ bản, điều này có nghĩa là giao thức định giá mỗi bridgedETH là 1 ETH, trong khi giá thực của nó là 0 ETH (giả sử đây cũng là giá thị trường của nó). Điều này để lại giao thức với các sơ hở sau:

Nó cho phép kẻ tấn công đánh cắp tiền từ giao thức bằng cách sử dụng bridgedETH làm tài sản thế chấp. Bất kỳ kẻ tấn công nào cũng có thể mua ETH bắc cầu từ thị trường với giá 0, gửi nó làm tài sản thế chấp cho giao thức (trong đó nó trị giá 1 ETH và mượn (đánh cắp) các Tài sản khác. Kiểu tấn công này đã được sử dụng trên các giao thức thời gian thực khác nhau (đối với ví dụ, chống lại Hundred Finance trên Moonriver và Aave trên Harmony).

Nó ngăn thanh lý hoạt động bình thường. Khi giá thị trường của bridgedETH giảm từ 1 ETH xuống 0 ETH, một số vị trí sử dụng bridgedETH làm tài sản thế chấp sẽ có thể thanh khoản được. Tuy nhiên, các vị trí này sẽ không thể thanh lý được do giao thức vẫn định giá mỗi bridgedETH là 1 ETH. Liệu các vị trí này có thực sự bị thanh lý hay không nếu một nhà tiên tri mạnh mẽ được sử dụng là một câu hỏi thú vị khác, và cuối cùng sẽ phụ thuộc vào tốc độ giảm giá thị trường của bridgedETH. Tuy nhiên, một phân tích như vậy nằm ngoài phạm vi của bài viết này. Điểm quan trọng là dưới cơ chế tiên tri mong manh, những vị trí này thậm chí sẽ không trở thành nợ xấu có thể thanh lý được.

Là một giải pháp tiềm năng cho vấn đề này, Aave đang xem xét kết nối với nguồn cấp dữ liệu giá Proof-of-reserve của Chainlink. Ở cấp độ vĩ mô, các nguồn cấp giá này sẽ cho phép Aave xác minh rằng các tài sản cơ bản hỗ trợ các công cụ phái sinh liên chuỗi thực sự tồn tại. Mặc dù đây có thể là một giải pháp khả thi, nhưng các chi tiết về việc triển khai nó vẫn còn quá thưa thớt để có thể đánh giá đầy đủ. Ngoài ra, giải pháp này không xử lý tốt một số trường hợp đặc biệt.

Ví dụ: tài sản cơ bản có thể không truy cập được hoặc "hết hạn", điều đó có nghĩa là một lỗi trong hợp đồng sẽ khóa vĩnh viễn tài sản cơ sở trong hợp đồng. Trong trường hợp này, các tài sản cơ bản thực sự tồn tại, do đó sẽ không có bằng chứng về vấn đề dự trữ. Tuy nhiên, các công cụ phái sinh sẽ vô giá trị nếu tài sản cơ sở không thể phục hồi được. Giá thị trường có thể sẽ phản ánh điều này, điều này sẽ khiến giao thức có những lỗ hổng được khám phá ở trên. Mặc dù đây là một sự kiện có xác suất thấp, nhưng nó nên được xem xét khi đánh giá các giải pháp.

3. Các công cụ phái sinh thế chấp thanh khoản (LSD)

Khi sử dụng giá của tài sản cơ bản làm đại diện cho tài sản phái sinh, LSD phải chịu các lỗ hổng tương tự như tài sản chuỗi chéo. Vì chúng ta đã đề cập đến những vấn đề này trong phần trước, hãy xem xét một trường hợp phức tạp hơn trong DeFi dành riêng cho LSD.

Trước khi đi vào chi tiết cụ thể, cần thảo luận ngắn gọn về cách thức hoạt động của LSD. Như tên gọi của nó, LSD là một bằng chứng lỏng về tài sản thế chấp cơ bản (thường là trong các mạng PoS). Trong trường hợp này, giao thức đặt cược thanh khoản hoạt động như sau:

Nó nhận được tài sản được đặt cược từ phía người dùng

Nó ủy quyền các nội dung này cho một số trình xác thực (nút)

Nó trả lại cho người dùng bằng chứng (có thể thương lượng) về tài sản thế chấp: tức là LSD

Khi người dùng muốn rút tài sản cơ sở (đổi LSD lấy tài sản lưu thông), giao thức sẽ hoạt động như sau:

Nó nhận LSD từ phía người dùng

Nó sử dụng tỷ lệ mua lại để tìm ra bao nhiêu tài sản cơ bản sẽ được trả lại cho người dùng. Tỷ lệ mua lại là tỷ lệ của nguồn cung cấp LSD so với tài sản cơ bản (tức là nó cho biết mỗi LSD đại diện cho bao nhiêu phần trăm tài sản cơ bản).

Nó giải phóng các tài sản cơ bản cần thiết

Sau thời gian phát hành, người dùng có thể yêu cầu tài sản

Với nền tảng này, chúng ta hãy quay trở lại câu hỏi về giá cả. Phương pháp hiện tại được sử dụng bởi một số thỏa thuận để tính giá của LSD là xem xét giá của tài sản cơ bản và tỷ lệ mua lại.Phương pháp tính toán như sau:

TRONG:

Bằng cách kết hợp tỷ lệ mua lại vào tính toán, phương pháp này giải quyết tình huống đã khám phá trong phần trước, trong đó tài sản cơ sở có thể bị đánh cắp (hoặc bị cắt giảm trong trường hợp giao thức PoS). Ví dụ: nếu tài sản cơ bản bị đánh cắp, nó sẽ được phản ánh trong tỷ lệ mua lại và do đó, giá cũng sẽ bị ảnh hưởng.

Vì vậy, có gì sai với cách tiếp cận này? Hãy để chúng tôi khám phá vấn đề này với ví dụ sau đây. Trong ví dụ này, giả sử chúng ta có một LSD gồm các ATOM được gọi là stakeedATOM hoạt động theo cách tương tự như LSD mà chúng ta đã mô tả ở trên và có thời gian phát hành là 21 ngày. Sử dụng phương pháp định giá được mô tả ở trên, giá của ATOM đã đặt cược được tính như sau (giả sử chúng tôi tính bằng USD):

TRONG:

Có một vấn đề cơ bản với cách tiếp cận này: giá thị trường thực tế của các ATOM đã đặt cọc có thể khác với giá tính toán đã thảo luận ở trên. Điều này là do, trong khi cơ hội chênh lệch giá tồn tại khi giá thị trường của ATOM đặt cọc cao hơn giá tính toán, thì đây không phải là trường hợp khi giá ATOM đặt cọc thấp hơn giá tính toán.

Nói cách khác, trong khi giá thị trường của stakingATOM có một chốt cố định (tương đương với giá tính toán) ở phía tăng, thì nó không tồn tại ở phía giảm. Để hiểu lý do tại sao, hãy khám phá cách cơ hội chênh lệch giá hoạt động trong cả hai trường hợp. Mức tăng như sau:

Giả sử tỷ lệ quy đổi là 1 ATOM/ATOM đã đặt cược.

Giá thị trường là 1,1 ATOM/StakeATOM (ATOM đã đặt cọc được định giá quá cao trên thị trường).

Nhà kinh doanh chênh lệch giá có thể đặt cược 1 ATOM, nhận 1 ATOM đã đặt cược và sau đó bán ATOM đã đặt cược trên thị trường để kiếm lợi nhuận 0,1 ATOM.

Điều trên xảy ra cho đến khi cơ hội chênh lệch giá không còn tồn tại. Cơ chế này đảm bảo rằng giá thị trường sẽ có xu hướng có giới hạn trên bằng với giá tính toán. Tuy nhiên, đây không phải là trường hợp khi giá giảm, bởi vì thời gian phát hành 21 ngày phá vỡ cơ hội chênh lệch giá. Đây là một ví dụ khác:

Giả sử tỷ lệ quy đổi là 1 ATOM/ATOM đã đặt cược.

Giá thị trường là 0,9 ATOM/StakeATOM.

Nếu không có thời gian giải phóng, các nhà kinh doanh chênh lệch giá có thể sử dụng 0,9 ATOM để mua 1 ATOM đã đặt cọc trên thị trường và giải phóng ATOM đã cam kết để nhận lại 1 ATOM, với lợi nhuận là 0,1 ATOM.

Tuy nhiên, thời gian phát hành là 21 ngày, vì vậy không có cơ hội chênh lệch giá ngay lập tức.

Vì vậy, có một "chốt cứng" để tăng giá, nhưng một "chốt mềm" để giảm giá. Cơ chế cố định mềm này có nghĩa là về lâu dài, giá thị trường sẽ có xu hướng tuân theo tỷ lệ mua lại. Nhưng trong ngắn hạn, giá của stakingATOM không có giá sàn thực sự. Đây không chỉ là một phát hiện lý thuyết hay trừu tượng, trong thực tế, chúng ta đã thấy điều này, chẳng hạn như với sự kiện unpegg khét tiếng stETH và các LSD khác như stLUNA. Về cơ bản, khi có đủ người muốn yêu cầu LSD mà không cần đợi thời gian phát hành, giá có xu hướng "tách rời" xuống dưới.

Đối với các giao thức cho vay sử dụng giá được tính toán làm nguồn cấp dữ liệu tiên tri cho LSD, sự biến động trên có thể dẫn đến tình trạng mất khả năng thanh toán. Hãy xem ví dụ sau để hiểu điều này xảy ra như thế nào:

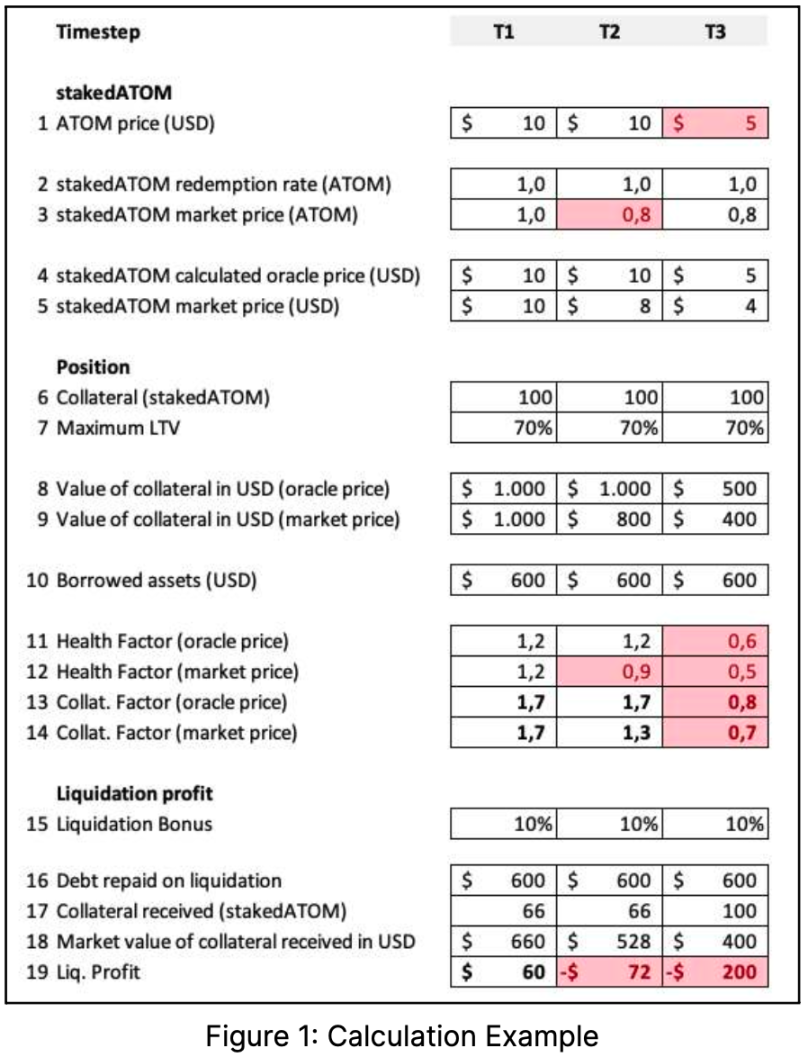

Giả sử chúng ta có các vị trí sau trong thỏa thuận cho vay DeFi:

Người dùng gửi 100 ATOM đã đặt cọc làm tài sản thế chấp với tỷ lệ cho vay tối đa là 70%

Người dùng đã cho vay các tài sản khác trị giá 600 đô la bằng cách sử dụng stakeedATOM làm tài sản thế chấp

Bây giờ chúng ta hãy khám phá xem vị trí thay đổi như thế nào trong các nút thời gian T 1, T 2 và T 3 trong sơ đồ sau:

Tại T 1, giá thị trường của stakingATOM (dòng 4) phản ánh hoàn hảo giá tiên tri được tính toán (dòng 5), vì vậy mọi thứ đang diễn ra suôn sẻ, cụ thể là hệ số sức khỏe (Tài sản thế chấp*LTV tối đa/Nợ) và hệ số tài sản thế chấp (Tài sản thế chấp /Debt) đều cao hơn 1, vì vậy tài khoản lành mạnh và được thế chấp quá mức;

Trong T 2, giá thị trường của ATOM đã đặt cược đã sai lệch so với tỷ lệ mua lại (và do đó, sai lệch so với giá tiên tri). Cụ thể, mặc dù giá mua lại là 1 ATOM, giá thị trường là 0,8 ATOM (với độ lệch 20%), có một số phần đáng để giải thích trong trường hợp này:

Yếu tố lành mạnh (dòng 12) được tính với giá thị trường của ATOM đã đặt cọc không còn cao hơn 1, nghĩa là vị thế được đo bằng giá thị trường là không lành mạnh và có thể thanh lý được. Tuy nhiên, do giao thức đang sử dụng giá tiên tri và giá tiên tri không thay đổi, nên hệ số sức khỏe (dòng 11) được tính bằng giá tiên tri vẫn giống hệt như trong T 1 và cao hơn 1. Do đó, vị trí không thể được thanh lý.

Lưu ý rằng tại thời điểm này, việc thanh lý vị thế không còn mang lại lợi nhuận cho người thanh lý (xem dòng cuối cùng). Điều này là do thỏa thuận tính toán số tiền phải trả cho người thanh lý dựa trên giá của nhà tiên tri. Số lượng tài sản thế chấp ATOM đã đặt cược và giá của lời tiên tri được định giá quá cao. Nếu nhà tiên tri đang sử dụng giá thị trường, thì vị thế có thể thanh lý được, tại thời điểm đó, việc thanh lý có lãi.

Mặc dù điều này không lý tưởng, nhưng cũng không quá tệ khi xem xét rằng một vị thế lẽ ra phải được thanh lý đã không được thanh lý vì vị thế đó vẫn còn khả năng thanh toán. Nói cách khác, nó vẫn bị thế chấp quá mức (hệ số thế chấp cao hơn 1).

Trong T3, độ lệch giữa giá thị trường và tỷ lệ mua lại giống như trong T2, nhưng giá ATOM giảm từ 10 đô la xuống 5 đô la. Điều này thực sự sẽ dẫn đến tình trạng mất khả năng thanh toán vì nó sẽ không được thanh lý và hiện tại tỷ lệ tài sản thế chấp đã giảm xuống dưới 1.

Về cơ bản, vấn đề với cách tiếp cận tiên tri này là ngay cả khi mọi thứ diễn ra theo đúng kế hoạch và không có sự thao túng giá nào xảy ra, thì hệ thống vẫn có thể mất khả năng thanh toán, như đã khám phá ở trên.

4. Suy Nghĩ Kết Luận

Oracles là trung tâm của các giao thức cho vay DeFi. Chúng quan trọng đến mức chúng thường xác định tương lai của toàn bộ giao thức. Một lời tiên tri không chắc chắn có thể khiến tài sản trị giá hàng triệu đô la gặp rủi ro, đó là lý do tại sao chúng tôi dành nhiều thời gian để phân tích các triển khai lời tiên tri.

Thông qua bài viết này, chúng tôi hy vọng sẽ làm sáng tỏ việc sử dụng các lời tiên tri cho các tài sản phái sinh. Cụ thể, chúng tôi đã chỉ ra lý do tại sao một số phương pháp phổ biến là không tối ưu và nên tránh. Mục đích của bài đăng này không phải là để ngăn cản việc liệt kê các tài sản phái sinh, vì chúng tôi biết chúng là một số tài sản tốt nhất có thể được sử dụng làm tài sản thế chấp. Mục đích của chúng tôi là không khuyến khích việc liệt kê các tài sản phái sinh này bằng các lời tiên tri kém mạnh mẽ hơn, điều này có thể dẫn đến kết quả tồi tệ nhất có thể xảy ra.

Chúng tôi biết rằng các tài sản phái sinh thường kém thanh khoản hơn so với các tài sản cơ sở của chúng, khiến việc xây dựng các dự đoán mạnh mẽ dành riêng cho chúng trở nên khó khăn. Tuy nhiên, chúng tôi không nghĩ rằng đây phải là cái cớ để sử dụng các lời tiên tri không mạnh mẽ. Chúng tôi đặc biệt khuyến khích các giao thức chờ tính thanh khoản được thiết lập và các tiên tri mạnh mẽ dành riêng cho tài sản được phát triển trước khi sử dụng các tiên tri không mạnh mẽ.