Outlier Ventures: Thảo luận chi tiết về ưu điểm và nhược điểm của mô hình mã thông báo ve và ý tưởng để cải thiện

![]() Biên dịch gốc: aididiaojp.eth, Tin tức tầm nhìn xa

Biên dịch gốc: aididiaojp.eth, Tin tức tầm nhìn xa

Biên dịch gốc: aididiaojp.eth, Tin tức tầm nhìn xa

Ký quỹ biểu quyết là gì?

Ký quỹ bỏ phiếu được đề xuất bởi Curve Finance. Chủ sở hữu mã thông báo khóa mã thông báo quản trị của họ trong một khoảng thời gian xác định trước và nhận lại mã thông báo ký quỹ bỏ phiếu. Ví dụ: chủ sở hữu mã thông báo CRV có thể khóa CRV trong một khoảng thời gian và nhận veCRV. Chủ sở hữu mã thông báo có thể chọn thời gian khóa từ 1 tuần đến 4 năm. Bạn khóa mã thông báo của mình càng lâu, bạn càng nhận được nhiều quyền biểu quyết làm phần thưởng. Trong thời gian khóa, mã thông báo bị khóa sẽ mất tính thanh khoản và không thể bán được. Mã thông báo bị khóa được giải phóng tuyến tính trong thời gian khóa cho đến khi mã thông báo ký quỹ giảm xuống 0 vào cuối thời gian khóa. Để kéo dài thời gian khóa vô thời hạn, người dùng có thể định kỳ khóa lại các mã thông báo đã phát hành với phần thưởng và quyền quản trị tối đa.

Ngoài việc khóa mã thông báo và bỏ phiếu cho các đề xuất, chủ sở hữu veToken cũng có thể nhận được các lợi ích bổ sung, chẳng hạn như trên Curve:

Chọn nhóm đặt cược có bản phát hành CRV cao (lên tới 2,5 lần).

Nhận một phần phí giao thức do 3crv trả (tỷ lệ thuận với tỷ lệ phần trăm của tất cả veCRV).

Số phiếu hàng tuần xác định hướng phát hành CRV (tạo thu nhập có lãi).

Bỏ phiếu cho các đề xuất quản trị.

Về cơ bản, những người đặt cược khóa mã thông báo của họ trong tối đa 4 năm để đổi lấy trọng số biểu quyết tương ứng, phí giao thức và các lợi ích khác.

Điều này có lợi cho giao thức như thế nào?

Đối với giao thức, lợi ích là những người tham gia đã khóa mã thông báo của họ trong thời gian dài nhất thường là những người ủng hộ trung thành nhất của giao thức và họ sẽ chú ý đến sự phát triển lâu dài của giao thức. Những người nắm giữ mã thông báo này sẵn sàng chuyển đổi vốn của họ thành các vị trí kém thanh khoản để có được quyền quản trị đối với giao thức nhằm cải thiện khả năng quản trị, điều đó có nghĩa là họ sẵn sàng đưa ra các quyết định phát triển dài hạn và sáng suốt hơn.

Việc giảm nguồn cung lưu thông cũng làm cho mã thông báo ve trở thành một thiết kế mã thông báo ưu việt tự hoàn thành. Khi một giao thức chuyển sang thiết kế mã thông báo năm và bắt đầu phân phối phần thưởng giao thức hoặc chấp nhận phiếu bầu khuyến khích, nó thường thu hút sự chú ý của thị trường, dẫn đến giảm nguồn cung và tăng giá của mã thông báo bị khóa. Do đó, tính thanh khoản giảm, về mặt lý thuyết làm cho giá tăng mạnh hơn. Giá mã thông báo tăng kết hợp với việc tập trung nhiều hơn vào giao thức có thể giúp xây dựng cộng đồng và phân biệt chúng với các đối thủ cạnh tranh.

Nhược điểm của mô hình ve token:

Chắc chắn có những lợi thế đối với mô hình ký quỹ bỏ phiếu, được thiết kế để thưởng cho những người nắm giữ dài hạn phần lớn quyền quản trị và thu nhập thụ động từ phần thưởng giao thức. Việc khóa mã thông báo làm giảm áp lực bán đối với mã thông báo giao thức và tạo cơ sở người ủng hộ trung thành. Mặc dù thiết kế mã thông báo ve là một bước đi đúng hướng, nhưng dòng chảy của các công cụ phái sinh thanh khoản và các giao thức quản trị meta được xây dựng trên chúng đang gây rắc rối. Một rủi ro đáng kể là theo thời gian, quyền biểu quyết sẽ trở nên tập trung hơn và thu nhập thụ động sẽ bị lấy đi từ những người tham gia trung thành bị khóa trong thời gian dài.

ve và "quái vật siêu quản trị"

Phần sau đây sẽ sử dụng hệ sinh thái Curve làm ví dụ, nhưng điểm yếu của thiết kế ký quỹ bỏ phiếu và "quái vật quản trị meta" về mặt lý thuyết xuất hiện trong tất cả năm mã thông báo.

Do tính chất siêu lạm phát của thiết kế mã thông báo CRV, mô hình ký quỹ bỏ phiếu là một phần không thể thiếu của hệ sinh thái Curve. Hướng phát hành CRV đến một số liệu cụ thể để tạo điều kiện thanh khoản sâu trong các nhóm đặt cược này là một khái niệm thiên tài cho phép giao thức khuyến khích những người nắm giữ veCRV bỏ phiếu.

Để nắm bắt càng nhiều mã thông báo quản trị càng tốt và khóa chúng vĩnh viễn, các giao thức siêu quản trị như Convex xây dựng giao thức trên giao thức ve bên dưới. Điều này giữ cho nguồn cung cấp mã thông báo quản trị ở mức thấp và giảm áp lực bán, nhưng để lại phần lớn quyền quản trị của veDAO cơ bản do giao thức quản trị meta nắm giữ. Như trường hợp của Convex, nó có thời gian khóa ngắn hơn nhiều đối với mã thông báo quản trị giao thức của chính nó, vlCVX. Điều này có nghĩa là các ưu đãi dài hạn không còn nữa, vì những người nắm giữ vlCVX có tất cả các quyền quản trị hiện chỉ có 16 tuần để lựa chọn.

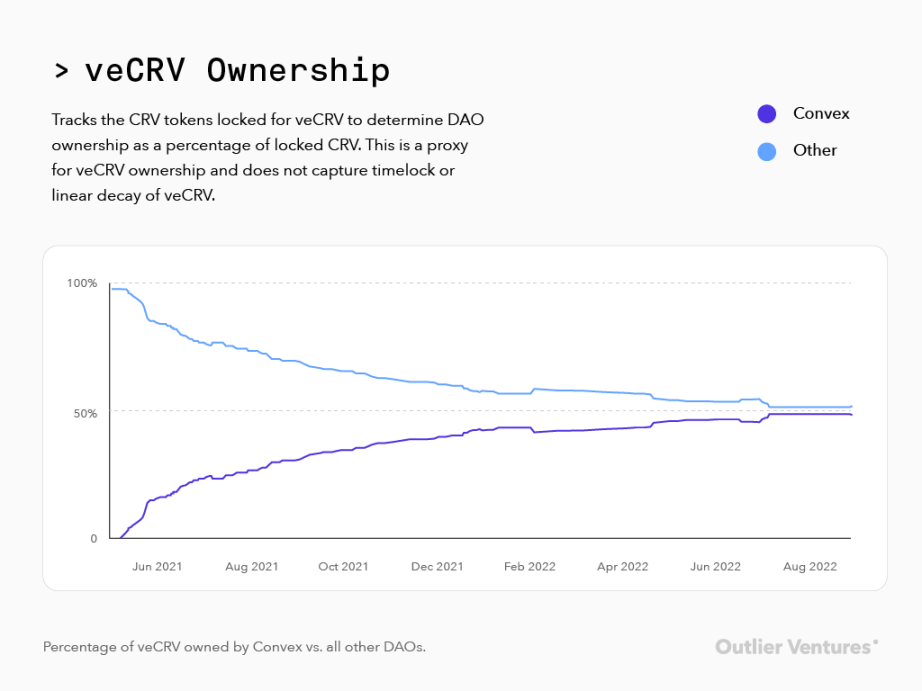

Hình 1: Tỷ lệ veCRV thuộc sở hữu của Convex so với tất cả các DAO khác (kể từ ngày 17/10/22).

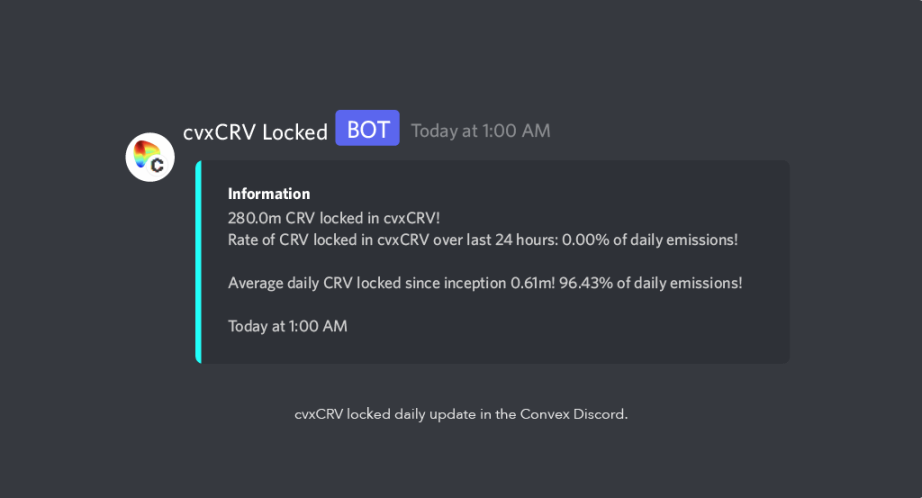

Hình 2: CVxCRV bị khóa cập nhật hàng ngày (kể từ ngày 17/10/22) trong Convex Discord.

Hình 1 cho thấy kể từ khi Convex ra đời, số lượng CRV đã được tích lũy và bị khóa vĩnh viễn đã đạt 50% tổng số veCRV bị khóa và vẫn đang tăng lên nhanh chóng. Theo bản ghi bot khóa cvxCRV trong Convex Discord, trung bình 86,71% bản phát hành CRV mới mỗi ngày đã bị khóa trong giao thức Convex kể từ khi bắt đầu.

Gửi vĩnh viễn CRV vào Convex để đổi lấy cvxCRV và bạn có thể nhận phần thưởng tương tự như trực tiếp sử dụng Curve để khóa CRV trong 4 năm. Convex cho phép chủ sở hữu suy đoán về giá, nhận phần thưởng tương tự (không bao gồm phần thưởng hối lộ) và có vị trí thanh khoản. Rủi ro duy nhất tồn tại ở đây là chốt cvxCRV/CRV, những người nắm giữ vlCVX có thể giao dịch quyền quản trị để lấy các vị thế thanh khoản.

Điều này dẫn đến việc phần lớn quyền quản trị bị lấy đi khỏi các nhóm đặt cược veCRV riêng lẻ đã bị khóa trong tối đa 4 năm và vào tay những người nắm giữ CVX (vlCVX) bị khóa bằng phiếu bầu đã bị khóa trong tối đa 16 tuần, cuối cùng dẫn đến hậu quả là trong cùng Kết quả là ngược lại.

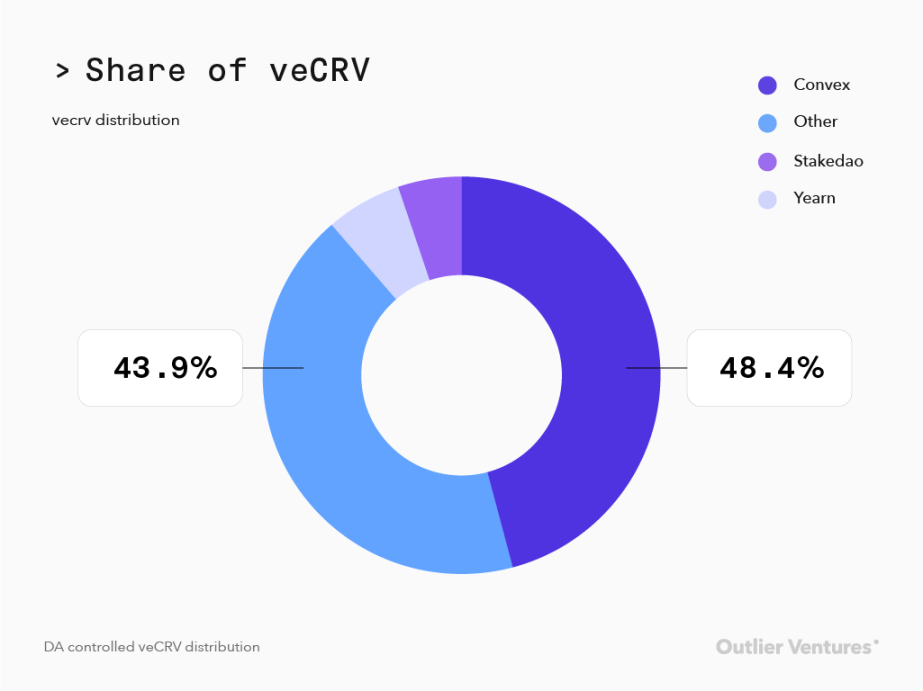

Hình 3: Phân phối veCRV có kiểm soát của DAO (kể từ ngày 17/10/22)

Khi các DAO như Convex tích lũy tất cả CRV, trọng số biểu quyết của chúng tăng lên; nếu tỷ lệ veCRV được kiểm soát bởi 1 vlCVX cấp cho người mua nhiều quyền quản trị hơn là mua CRV đó và khóa nó, thì điều này đến lượt nó có thể khiến Thỏa thuận mua CVX thay vì CRV có nhiều chi phí hơn -hiệu quả. Tỷ lệ quyền quản trị này cũng thuộc về những DAO hiện đang hối lộ những người nắm giữ veCRV và vlCVX để bỏ phiếu. Những người nắm giữ ve đã pha loãng một lần sẽ bỏ lỡ doanh thu hối lộ, bởi vì mỗi khi ai đó khóa một CRV khác vào Convex, quyền biểu quyết của họ sẽ bị giảm đi.

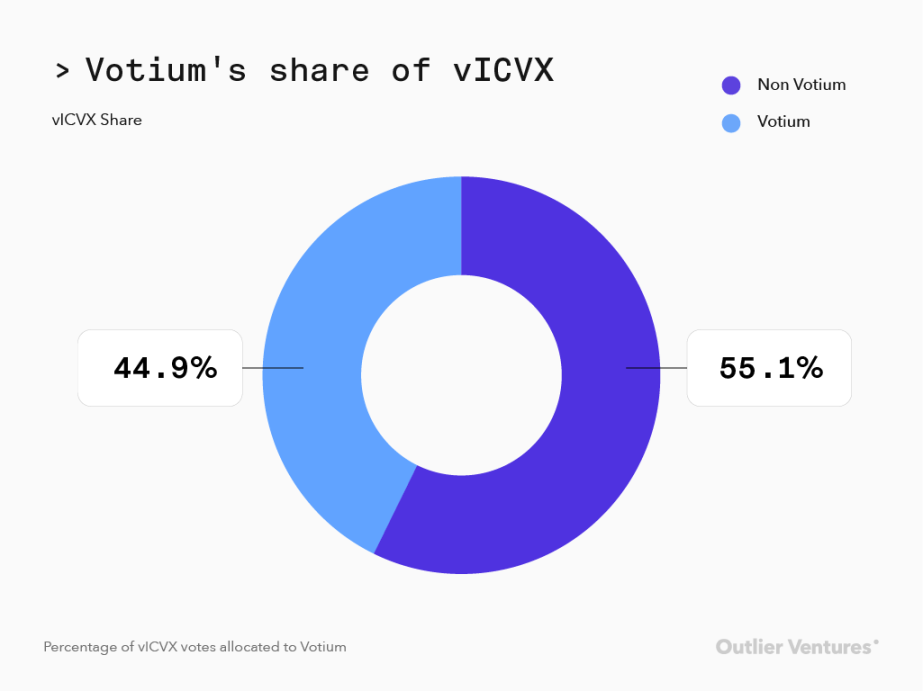

Mặc dù họ ngày càng có nhiều quyền quản trị veCRV, nhưng những người nắm giữ vlCVX không quá lo lắng về hướng phát hành CRV. Như được hiển thị trong Hình 4, 55,0% đã được ủy quyền cho giao thức Votium được xây dựng trên Convex, nhằm mục đích tối đa hóa các ưu đãi bỏ phiếu bằng cách phân phối các ưu đãi bỏ phiếu theo cách kiếm được nhiều doanh thu nhất, thay vì chọn phân bổ trực tiếp cho các nhóm đặt cược cụ thể .

Hình 4: Tỷ lệ phiếu bầu vlCVX được phân bổ cho Votium (tính đến ngày 17/10/22)

Vấn đề phức tạp là hiện tại chúng tôi có các trình bao bọc thanh khoản của các mã thông báo siêu quản trị như vlCVX và Pirex cho thấy rằng gần 1,5 triệu CVX đã được tích lũy kể từ tháng 6 (như trong Hình 5), cho thấy rằng việc khóa 16 tuần là cần thiết cho những ai muốn quá lâu đối với những người muốn có thu nhập thụ động và muốn có một vị thế thanh khoản.

Hình 5: Lượng CVX gửi vào Pirex + TVL của Pirex (tính đến 17/10/22)

Kết quả cuối cùng là ves ít trung thành hơn với những người nắm giữ dài hạn, không được xây dựng nhiều hơn dựa trên giao thức, do đó thu được giá trị thông qua các lần khóa ngắn hơn.

Điều này dẫn đến việc giảm quyền biểu quyết với tốc độ ngày càng tăng đối với những người ban đầu đóng góp cho sự phát triển của dự án, trừ khi họ tiếp tục khóa lượng phát thải tương đương với tỷ lệ phần trăm mã thông báo mà họ sở hữu ban đầu. Những người này có thể thoát khỏi thời hạn khóa 16 tuần bất cứ lúc nào hoặc giữ các vị thế phái sinh được bao bọc bởi thanh khoản. Điều này cho phép những người nắm giữ mã thông báo quản trị meta lỏng bán mã thông báo khi giá tăng và giảm giá dự kiến của các thành viên cộng đồng bị khóa và không thể thoát khỏi các vị trí. Khi giá giảm và khối lượng giao dịch cạn kiệt, phần thưởng được phân phối cũng có thể giảm đáng kể, khiến cho lợi nhuận phần thưởng trở nên kém hấp dẫn hơn đối với một số nhóm đặt cược,

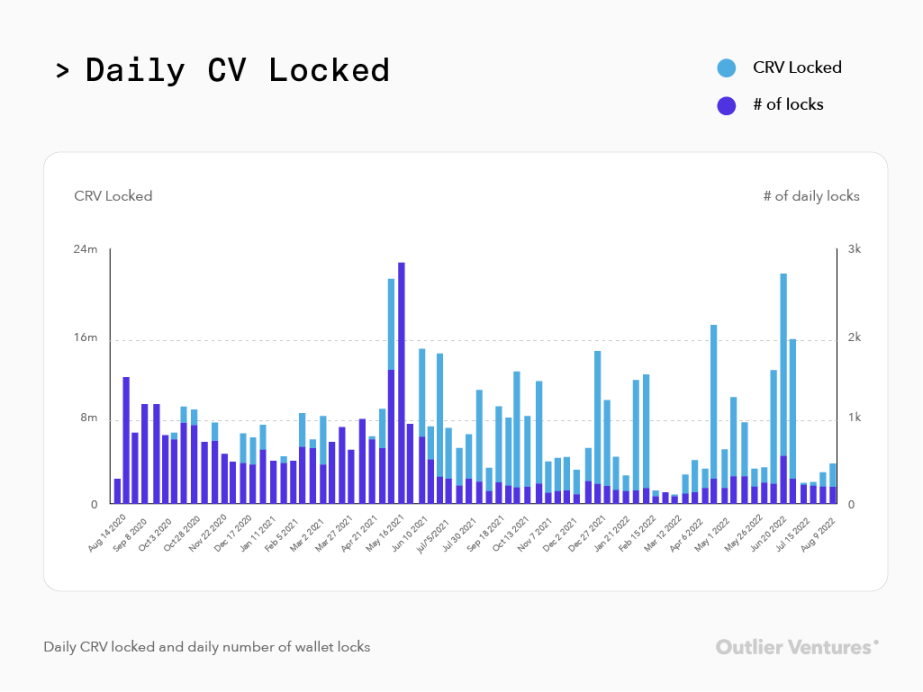

Không ai biết liệu một giao thức có còn tồn tại sau 4 năm kể từ bây giờ hay không, chứ đừng nói đến một cơ sở hạ tầng thống trị tạm thời. Việc yêu cầu khóa 4 năm để tối đa hóa lợi nhuận khiến cho năm mã thông báo trở nên rất kém hấp dẫn đối với các nhà đầu tư. Như được hiển thị trong Hình 6 bên dưới, các khóa hàng ngày của Convex đã giảm đáng kể kể từ giữa năm 2021, trùng với thời điểm ra mắt.

Hình 6: Khối lượng khóa CRV hàng ngày và Khối lượng khóa ví hàng ngày (tính đến ngày 17/10/22)

Khi thời gian trở nên khó khăn và chúng tôi bước vào giai đoạn khó khăn nhất của chu kỳ, các pool đặt cược chỉ muốn có một lối thoát. Tỷ lệ tham gia bỏ phiếu của chủ sở hữu mã thông báo đang giảm, họ không quan tâm đến việc khóa lại vì họ chỉ muốn mua lại càng nhiều vốn càng tốt và các nhà đầu tư mới không quan tâm đến việc mua và khóa. Sự tham gia quản trị của các thành viên cộng đồng cũng thấp ở những cộng đồng cần sự lãnh đạo nhất.

Sự cần thiết của quản trị meta

Mã thông báo ủy thác bỏ phiếu được thiết kế với mục tiêu tối đa hóa các ưu đãi cho việc đặt cược dài hạn và xây dựng một cộng đồng trung thành để giúp quản lý sự phát triển lâu dài của giao thức. Như chúng ta đã thấy ở trên, cho phép họ khóa nhưng không cho phép họ rời đi có thể không thành công như suy nghĩ ban đầu. Tất cả những điều này tập trung vào các ưu đãi và kết quả là sức mạnh quản trị được trích xuất từ các nhóm đặt cược giao thức cơ sở ban đầu và được trao cho những người ưu tiên phần thưởng hơn quản trị dài hạn. Các giao thức như Convex không thực hiện bất kỳ thay đổi cơ sở hạ tầng nào đối với cách thức hoạt động của các giao thức như Curve, toàn bộ mô hình kinh doanh của chúng là tích lũy quyền quản trị cho chính chúng và cho người trả giá cao nhất thuê.

Mô hình ve ban đầu đã lỗi thời

Mặc dù ý tưởng này chủ yếu tập trung vào hệ sinh thái Curve và Convex, nhưng điều quan trọng hơn đối với các giao thức không chia sẻ lịch trình phát hành, đo lường phiếu bầu và sản phẩm chất lượng của Curve là xem xét liệu phiên bản hiện tại của thiết kế ký quỹ bỏ phiếu có phù hợp với họ hay không. Việc triển khai mã thông báo ký quỹ bỏ phiếu trên một giao thức đang cố gắng loại bỏ các lỗi thiết kế mã thông báo trong quá khứ có thể gây ra rủi ro lớn hơn nữa.

Khi chúng ta xem xét giai đoạn tăng trưởng từ năm 2020 đến năm 2021, ký quỹ bỏ phiếu sẽ hoạt động tốt để có được các ưu đãi dài hạn. Tuy nhiên, khi thị trường giá xuống xuất hiện, mọi nhóm đặt cược đều có nguy cơ bị thu hồi. Khi thanh khoản cạn kiệt, khối lượng giao dịch và doanh thu giao thức cũng vậy, khiến các nhóm đặt cược kiếm được ít tiền hơn nhiều so với những gì họ có thể kiếm được ở các thị trường tốt hơn. Việc mất quyền và lợi ích quản trị dẫn đến mất niềm tin đối với những người cam kết với các dự án quản trị và sự tham gia của quản trị sẽ bị ảnh hưởng khi cần thiết nhất.

liên kết gốc