Jump Crypto: Phân tích toàn diện về giá trị, trường hợp sử dụng và tương lai của tín dụng trên chuỗi

Biên soạn gốc: Amber, Foresight News

Biên soạn gốc: Amber, Foresight News

Kể từ sự bùng nổ lớn của hoạt động DeFi và sự đổi mới vào giữa năm 2020, hoạt động cho vay phi tập trung đã trở thành một trụ cột cốt lõi của hệ thống tài chính trực tuyến mới nổi. Được thúc đẩy bởi các giao thức như Aave và Compound, nơi người vay có thể gửi một mã thông báo làm tài sản thế chấp và trích xuất một số giá trị của nó bằng cách cho vay một mã thông báo khác, DeFi cung cấp một thị trường trao đổi mã thông báo gần như không có ma sát và mức độ tiếp xúc giao dịch rất linh hoạt. Tuy nhiên, vì hầu hết các mô hình cho vay hiện tại đều yêu cầu các khoản nợ được thế chấp quá mức,Những người vay trên chuỗi thường không có quyền truy cập vào tín dụng thực — tức là các khoản vay cho mục đích chung không được thế chấp hoàn toàn.

Mặc dù hiện trạng hoạt động rất tốt đối với logic giao dịch tài sản được mã hóa đơn giản, nhưng chúng tôi tin rằngTiềm năng lâu dài của DeFi nằm ở việc thiết lập một hệ thống tài chính thực sự độc lập trên chuỗi.Cơ sở hạ tầng của hệ thống "song song" này phải có khả năng đáp ứng tất cả các nhu cầu tài chính truyền thống và vì lý do này, chúng tôi coi mô hình cho vay dưới thế chấp là một động lực tăng trưởng không thể thiếu.Trong bài đăng này, trước tiên chúng tôi sẽ đánh giá các hạn chế của thế chấp quá mức, sau đó chúng tôi sẽ xem xét hai mô hình thay thế chính cho quá trình thế chấp dưới mức: môi giới chính phi tập trung và nhận dạng trên chuỗi.

Vì các thực thể trên chuỗi không được tin cậy theo mặc định, nên mỗi mô hình cho vay có một cách tiếp cận khác nhau để xây dựng lại niềm tin đồng thời giảm thiểu rủi ro tín dụng.trong mô hình môi giới chính, giao thức cung cấp tín dụng thông qua hợp đồng hoặc ví proxy, duy trì quyền kiểm soát cuối cùng đối với việc sử dụng tiền.Trong một mô hình dựa trên danh tính, giao thức thiết lập một số ánh xạ từ những người vay trên chuỗi đến các thực thể khác nhau trong thế giới thực trước khi phát hành các khoản vay. Cả hai hệ thống đều tồn tại cho đến ngày nay, nhưng việc áp dụng cho đến nay vẫn còn hạn chế so với tốc độ tăng trưởng chóng mặt của hoạt động cho vay thế chấp quá mức. Chúng tôi tin rằng khi thị trường trưởng thành, hoạt động cho vay ít tài sản thế chấp sẽ ngày càng được áp dụng và hai cách tiếp cận này thể hiện tầm nhìn bổ sung, cùng nhau có thể thúc đẩy tăng trưởng tín dụng trực tuyến.

Tín dụng là động cơ tăng trưởng

Trước khi đi sâu vào các phương pháp gia hạn tín dụng thay thế, chúng ta cần xác định "tín dụng" nghĩa là gì, cần những gì và tại sao tín dụng lại quan trọng. Trên thực tế, "tín dụng" trong DeFi thường có nghĩa là một thứ hoàn toàn khác so với tài chính truyền thống.

Tín dụng là gì?

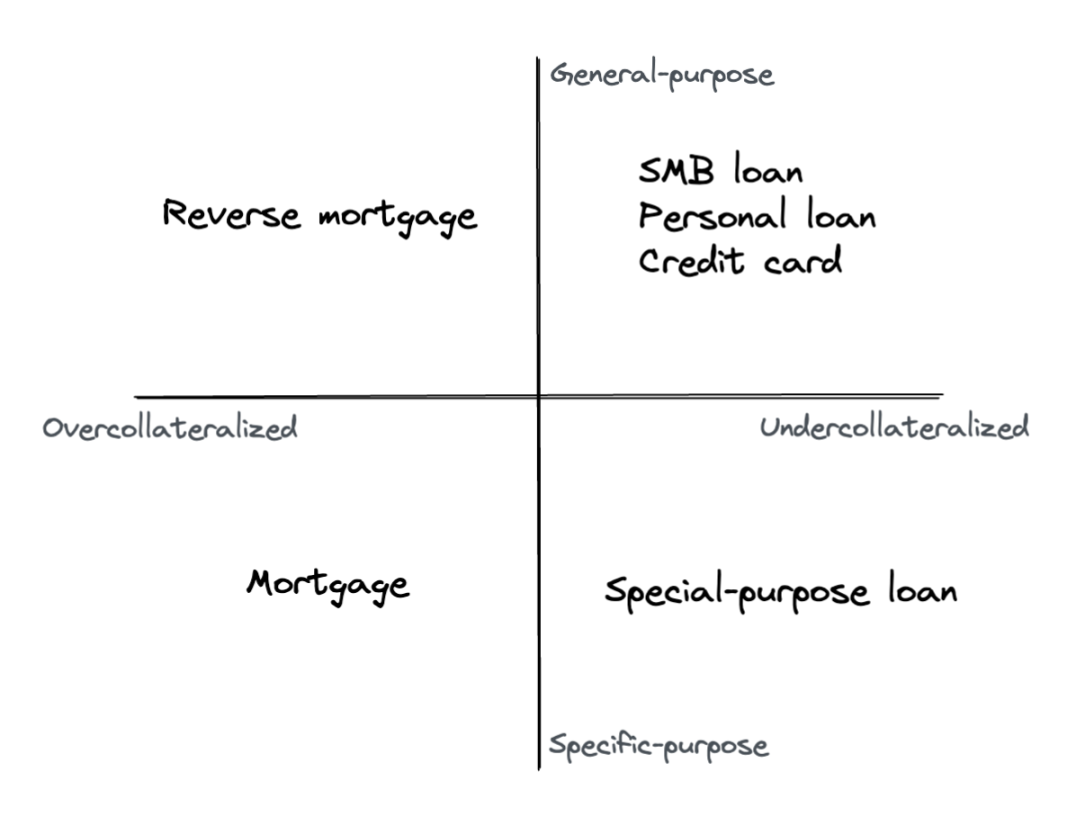

Trong thế giới thực, khi chúng ta nói "tín dụng", chúng ta thường muốn nói đến khả năng nhận được tiền không thuộc về bạn.Bên cạnh lãi suất, có hai biến số chính quyết định bản chất của khoản vay: tiền vay có thể được sử dụng cho mục đích gì và khoản vay được bảo đảm như thế nào.Trong trường hợp thế chấp, người mua nhà có thể trả trước 20% giá mua và nhận 80% còn lại từ ngân hàng, với tỷ lệ nợ trên vốn chủ sở hữu là 4:1. Khoản vay được bảo đảm hoặc bảo đảm bằng yêu cầu bồi thường đối với chính ngôi nhà. Nếu người mua ngừng thanh toán, ngân hàng sẽ thu hồi nhà để thu hồi giá trị của khoản vay. Các khoản vay khác không được đảm bảo bằng tài sản thế chấp trực tiếp mà bằng các yêu cầu cấp cao về tài sản hoặc thu nhập trong tương lai. Việc mua thẻ tín dụng và trái phiếu doanh nghiệp rất khác nhau về thời hạn và quy mô, nhưng trong cả hai trường hợp, người cho vay có thể sử dụng các tài sản khác của người vay để trang trải một phần việc thiếu tài sản thế chấp. Trong trường hợp không thanh toán, các khiếu nại đang chờ xử lý cuối cùng sẽ được giải quyết thông qua quy trình thu nợ (cá nhân) hoặc phá sản (công ty).

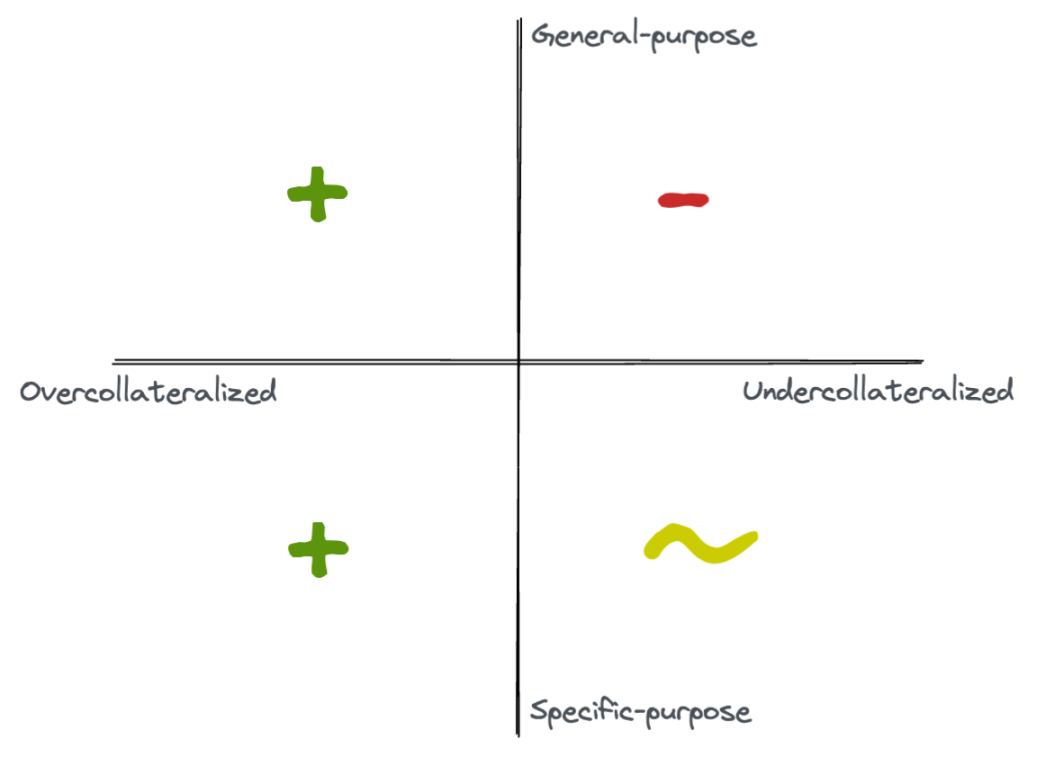

Cả thế chấp trực tiếp và gián tiếp đều rất quan trọng đối với hoạt động của nền kinh tế hiện đại, bởi vì chúng cung cấp vốn thúc đẩy tiêu dùng và đầu tư. Xem xét rằng mọi khoản vay chiếm một số điểm trên phạm vi từ tài sản thế chấp quá mức đến tài sản thế chấp dưới mức, và một điểm khác trên phạm vi từ mục đích cụ thể đến mục đích chung, rõ ràng là tài chính truyền thống hỗ trợ tất cả các góc phần tư. (Trong hầu hết các trường hợp, các biến số chính là tài sản thế chấp, các khoản vay được thế chấp quá mức cho các mục đích cụ thể và các khoản vay được thế chấp dưới mức cho các mục đích chung, nhưng chúng tôi sẽ sử dụng cả hai trục để có độ chính xác cao hơn.)

Trong thế giới của DeFi, “tín dụng” được cung cấp bởi các giao thức cho vay phi tập trung thường có nghĩa là một điều gì đó hoàn toàn khác: trường hợp sử dụng chính không phải là khả năng tiếp cận nhiều tiền hơn mà là khả năng tiếp cận với một danh mục tài sản khác. Các ứng dụng phổ biến bao gồm kinh doanh chênh lệch giá, trong đó vay với lãi suất cao hơn so với lãi suất thấp hơn và thay đổi thành phần danh mục đầu tư mà không tạo ra sự kiện chịu thuế. Tất nhiên, những điều này cũng có thể xảy ra trong tài chính truyền thống, nhưng đây không phải là mục tiêu của người đi vay điển hình.

Chúng ta đều biết rằng DeFi có thể xử lý các khoản vay được thế chấp quá mức thông qua các giao thức như Aave. Còn các góc phần tư khác thì sao? Hóa ra, chúng ta có thể tiến thêm một bước trong việc mở rộng khả năng tiếp xúc với các giao dịch của mình. Các giao thức khác nhau bao gồm giao dịch ký quỹ, hợp đồng vĩnh viễn (dYdX), mã thông báo đòn bẩy (Tokensets) và các tùy chọn kỳ lạ (Opyn) cho phép người dùng DeFi sử dụng đòn bẩy để giao dịch và có được các tùy chọn hoàn vốn rủi ro phong phú hơn. Trong tương lai, chúng ta cũng có thể sử dụng thỏa thuận thế chấp quá mức để mô phỏng các giao dịch mua tài sản có đòn bẩy, chẳng hạn như các khoản vay thế chấp.Tuy nhiên, không có cách tiếp cận nào trong số này cuối cùng cung cấp khả năng tiếp cận tín dụng chung, không được thế chấp.Cụ thể hơn: Nếu tôi vay cá nhân 50.000 đô la chỉ với 10.000 đô la trong ngân hàng, tôi có thể sử dụng số tiền đó để mua cổ phiếu, mua ô tô hoặc chôn nó dưới đệm và người cho vay hoàn toàn không thể can thiệp vào bạn. Nhưng nếu chúng ta chỉ sử dụng hợp đồng cho vay thế chấp quá mức hiện có, thì bạn khó có thể "tự do kiểm soát" phần vốn vay này.

Tái thế chấp một khoản vay chưa được thế chấp

Trước khi tìm kiếm các giải pháp thay thế, chúng ta hãy thử lại xem liệu có khả năng nào chúng ta có thể giải quyết vấn đề hay không. Một bất biến cơ bản của bất kỳ giao thức thế chấp quá mức nào là nếu bạn gửi X, bạn không thể rút nhiều hơn X. Tuy nhiên, có hai cách để biến X thành một vị trí đáng giá hơn X:Tiền gửi đệ quy và các khoản vay flash.

Một cách tiếp cận đơn giản hơn về mặt khái niệm là tiền gửi đệ quy hoặc tái sử dụng nợ làm tài sản thế chấp bổ sung.Hóa ra là miễn là chúng ta có thể hoán đổi từ mã thông báo đã mượn sang mã thông báo đã đặt cọc, thì chúng ta có thể đạt được đòn bẩy theo cách này. Nếu có thể, chúng tôi chỉ cần gửi tài sản thế chấp vào một mã thông báo, sau đó mượn một mã thông báo khác, hoán đổi khoản nợ lấy mã thông báo tài sản thế chấp, gửi lại và lặp lại. (Lưu ý rằng điều này tương tự như "rehypothecation", tức là cầm cố cùng một tài sản thế chấp cho hai hoặc nhiều khoản vay không hạn chế, nhưng điều này có thể dẫn đến tình huống hai hoặc nhiều người cho vay cố gắng tịch thu cùng một tài sản thế chấp. Đối với tiền gửi đệ quy, Điều này không thể xảy ra ngay cả khi toàn bộ vị trí được thanh lý.)

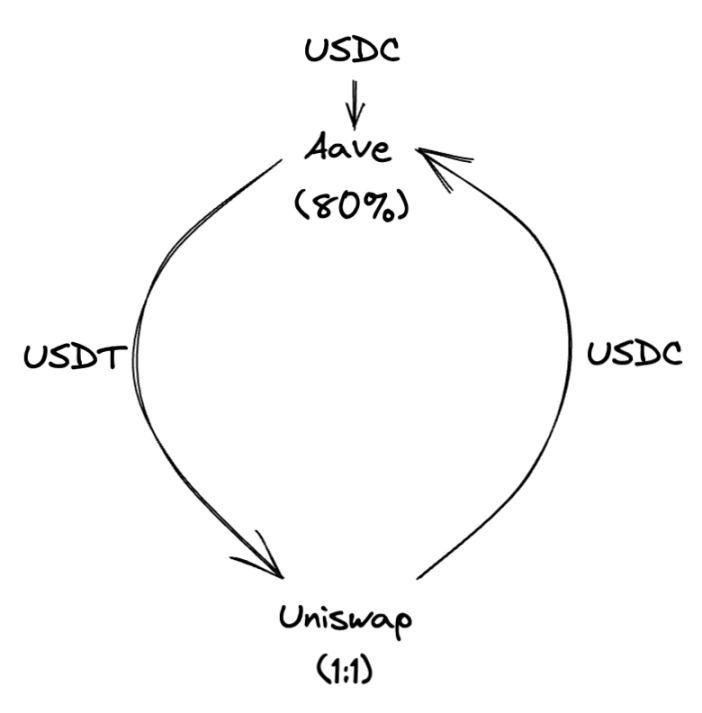

Giả sử USDC trả lãi suất cao hơn USDT và nhà giao dịch lợi nhuận muốn thu chênh lệch bằng cách đặt một vị thế mua USDC bù đắp bằng một vị thế bán USDT. Nếu Aave chấp nhận USDC với tỷ lệ thế chấp tối đa là 80%, các nhà giao dịch có thể kết hợp Aave với Uniswap để tạo thành một "vòng lặp đòn bẩy":

Vị thế thu được sẽ là tài sản thế chấp bằng USDC được bù đắp bằng khoản nợ bằng USDT, cho phép các nhà giao dịch của chúng tôi thu về chênh lệch trên các vị thế có đòn bẩy. Họ có thể nhận được bao nhiêu đòn bẩy? Bỏ qua phí và trượt giá, tỷ lệ tài sản thế chấp r có thể hỗ trợ đòn bẩy lên tới 1/(1 - r ). Ví dụ: với vốn chủ sở hữu ban đầu trị giá 1 triệu đô la và tỷ lệ thế chấp 80%, nhà giao dịch của chúng tôi có thể có 5 triệu đô la trong thời gian dài hạn - nghĩa là Aave sẽ cho vay 5 triệu đô la so với vay 4 triệu đô la .

Mặc dù phương thức gửi đệ quy có một số hấp dẫn,Nhưng chi phí giao dịch và trượt giá hạn chế tính hữu dụng của nó trong thực tế.Trong thực tế,

Trong thực tế,Các khoản vay nhanh không chỉ cải thiện hiệu quả sử dụng vốn mà còn mở rộng cơ bản không gian thiết kế cho các khoản vay được thế chấp quá mức.Cụ thể, chúng cho phép chúng tôi mua không chỉ mã thông báo, mà cả tài sản không thể phân chia được đại diện bởi NFT. Bất cứ thứ gì có thể được mã hóa và sử dụng làm tài sản thế chấp, cho dù đó là một con vượn nhàm chán hay bất động sản được mã hóa, đều có thể được “thế chấp hóa” theo cách này. Thật vậy, nếu hợp pháp và có hiệu lực thi hành, những người vay ẩn danh có thể sử dụng phương pháp này để mua tài sản trên chuỗi, điều này không thể thực hiện được với tiền gửi đệ quy vì không có cách nào để mua 20% NFT, nhưng các khoản vay chớp nhoáng cho phép chúng tôi thực hiện toàn bộ quy trình trong một lần bước chân.

Giới hạn đối với các khoản cho vay thế chấp quá mức

Mặc dù thiết kế khéo léo của các khoản vay flash, vẫn cóHai vấn đề hạn chế nghiêm trọng tính hữu dụng của nó như một hình thức tín dụng:

____ không hoạt động.Nói chung, mục đích của việc vay thế chấp nhà là để sống trong ngôi nhà đó trong khi bạn trả hết nợ thế chấp. Trong ví dụ trên, tài sản thế chấp bị mắc kẹt trong hợp đồng Aave, khiến nó không thể sử dụng được ở bất kỳ nơi nào khác. Đối với Bored Ape, vấn đề này sẽ tồi tệ hơn, vì "chủ sở hữu" sẽ không thể ký các giao dịch, khiến Ape không thể tham dự các bữa tiệc du thuyền yêu cầu xác minh nắm giữ NFT.

có thể mất nó.Nếu giá dự trữ của Bored Ape giảm đủ mức, Ape được sử dụng làm tài sản thế chấp có thể được thanh lý. Giá sàn NFT nổi tiếng là không ổn định, vì vậy sẽ có nguy cơ đáng kể để đạt được kết quả này. Đây không phải là vấn đề với các khoản thế chấp truyền thống - nếu bản thân khoản thế chấp vẫn ở trạng thái tốt, ngân hàng không thể tịch thu ngôi nhà của bạn khi giá trị của nó giảm xuống.

Tiến thêm một bước nữa, trong khi tiền gửi đệ quy và khoản vay nhanh là những giải pháp tuyệt vời cho giao dịch ký quỹ, thì chúng kém hiệu quả hơn nhiều đối với việc mua tài sản.Trong trường hợp giao dịch, người vay thường thờ ơ với rủi ro và quyền sở hữu; bỏ qua thuế và phí, quỹ chỉ số hoặc hoán đổi tổng lợi nhuận cũng tốt như chính tài sản cơ bản. Đối với các giao dịch mua như nhà ở hoặc NFT, người đi vay rất quan tâm đến quyền sở hữu và sử dụng toàn bộ tài sản, chứ không phải dòng tiền. Có thể có một số lợi ích của việc thiết lập lại quyền sở hữu - hãy tưởng tượng Aave có một "ví chuyển tiền bị hạn chế" để giữ tài sản thế chấp, về cơ bản là một MetaMask với các bất biến giá trị tối thiểu - nhưng ngay cả điều đó cũng không hoàn toàn sở hữu quyền sở hữu.

Tiếp xúc với quyền sở hữu cũng là một vấn đề quan trọng khi đánh giá sự biến động. Đối với các nhà giao dịch, biến động là một phần không thể tránh khỏi của thị trường lành mạnh, hoạt động tốt và rủi ro thanh lý là chấp nhận được và dự kiến. Đối với người mua, triển vọng "thanh lý" theo nghĩa mất quyền sở hữu nói chung là không thể chấp nhận được, bất kể lợi nhuận tài chính dự kiến.

Tại sao các khoản vay dưới thế chấp lại quan trọng?

Với những điều trên, chúng ta có thể đặt câu hỏi tại sao "các khoản cho vay thế chấp" (các khoản cho vay có mục đích đặc biệt được bảo đảm bằng tài sản đã mua) lại hoàn toàn trực tuyến, chứ chưa nói đến tín dụng toàn cầu. Tại sao không tiếp tục bảo lãnh phát hành trong thế giới thực?

Chúng tôi tin rằng,Nếu tiềm năng thực sự của DeFi nằm ở việc xây dựng một cơ sở hạ tầng tài chính độc lập, thì cuối cùng nó phải sao chép tất cả các chức năng chính của cơ sở hạ tầng đó.Trong số các chức năng này, tín dụng toàn cầu được cho là gần nhất với lý do tồn tại của tài chính hiện đại: điều chỉnh cung và cầu vốn về hình thức và chức năng. nói cách khác,Hệ thống tài chính tồn tại để thúc đẩy đầu tư và tăng trưởng bằng cách tạo ra tính thanh khoản.

Từ góc độ của người đi vay, các khoản vay được thế chấp quá mức trực tiếp dẫn đến việc chiếm giữ dòng tiền, điều này rõ ràng là không có lợi cho thanh khoản. Điều đó có nghĩa là, đối với mỗi khoản tiền gửi X bị khóa trong nền tảng, có thể vay tối đa Xr, trong đó r là tỷ lệ thế chấp tối đa. Để tạo ra tăng trưởng trong nền kinh tế phi tập trung, chúng ta phải tìm cách làm cho r lớn hơn 1: nghĩa là cho phép người đi vay nhận được nhiều tiền hơn số tiền họ hiện có.

Điều quan trọng là tính thanh khoản chứ không chỉ đòn bẩy thúc đẩy tăng trưởng kinh tế.Hãy xem xét một công ty năng lượng tái tạo với một sản phẩm có thể làm tăng đáng kể lượng năng lượng có sẵn trên toàn cầu (điều này cũng sẽ làm tăng GDP toàn cầu), nhưng chỉ khi nó yêu cầu đầu tư ban đầu đáng kể. Một công ty như vậy có thể mất 20 năm để tạo ra số tiền cần thiết chỉ từ lợi nhuận nội bộ, trong khi thị trường nợ doanh nghiệp trưởng thành có thể cung cấp dòng tiền kịp thời. Nhưng hiện tại không có thỏa thuận cho vay on-chain được thế chấp quá mức nào có thể hỗ trợ dự án, bởi vì dòng doanh thu dự kiến để đảm bảo khoản vay vẫn chưa tồn tại.Để DeFi hoạt động như một hệ thống tài chính song song thực sự, chúng ta cần thiết lập một cơ chế có thể cung cấp "động lực khởi đầu" cho các giao dịch, tiêu dùng và đầu tư.

"Mượn phù thủy" và "Ưu đãi mặc định"

Lý tưởng nhất là những người đi vay trung thực có thể thiết lập tín dụng trực tuyến cho các địa chỉ giống như họ làm trong thế giới thực, chứng minh tín dụng thông qua hành vi tốt lặp đi lặp lại.Tuy nhiên, cách tiếp cận ngây thơ này vi phạm một ràng buộc kinh tế cơ bản: động cơ vỡ nợ. Các hình phạt trong thế giới thực đối với việc bỏ qua nợ thường nghiêm trọng đến mức việc vỡ nợ tự nguyện hiếm khi được xem xét. Mặc dù chúng tôi có thể không tống được tất cả những người không trả được nợ vào tù, nhưng việc mất điểm tín dụng và hậu quả là lãi suất cho vay tăng và từ chối cấp tín dụng là một biện pháp khuyến khích hiệu quả và có tác dụng nhanh chóng. Nếu bạn nhận ra rằng điểm tín dụng xã hội của bạn quá thấp không thể ngăn bạn lên tàu, tự nhiên sẽ có một lực lượng ràng buộc.

Trong thế giới tiền điện tử, lý do này không áp dụng, bởi vì chúng tôi không có điểm tín dụng xã hội phổ quát và đủ ràng buộc: không phải vì thiếu cố gắng, mà vì khái niệm điểm tín dụng giả định một thực thể được xác định rõ ràng mà điểm số này được chỉ định. Một lần nữa, điều này rất đơn giản trong thế giới thực: thực thể đi vay tương ứng với một người hoặc doanh nghiệp đã biết và nếu có sự cố xảy ra, nó có thể được truy ra địa chỉ gửi thư, mã số thuế (SSN hoặc EIN) và số điện thoại. Trong thế giới blockchain, "người vay" điển hình là một địa chỉ hex không cung cấp thông tin. Nó có thể được đánh dấu trên Nansen (có thể sai), nhưng không có gì đảm bảo rằng có một cá nhân có thể nhận dạng đằng sau địa chỉ, chứ đừng nói đến khả năng truy đòi trong trường hợp vi phạm. Địa chỉ đó có thể là một trong nhiều địa chỉ thuộc về một cá nhân hoặc một phần của thư viện giao thức hoặc bot. Tất nhiên, bản thân tính linh hoạt này có đủ lợi thế: nó cho phép các giao thức DeFi hoạt động không cần xin phép, có thể kết hợp và phi tập trung. Nhưng điều gì xảy ra khi địa chỉ 0x1337 ngừng trả lãi?

Sự phân mảnh danh tính này khuyến khích cái mà chúng ta gọi là cho vay phù thủy: các khoản vay đại diện cho các thực thể ẩn danh hoặc một lần mà sau đó vỡ nợ mà không có tác động lớn hơn đến uy tín tín dụng.Những người cho vay phù thủy cũng phổ biến trong thế giới thực trước khi toàn cầu hóa và lưu giữ hồ sơ hiện đại, và ở châu Âu thế kỷ 18, hoàn toàn có thể tích lũy các khoản nợ chưa thanh toán ở Anh, trốn sang Pháp và tái lập dưới một cái tên mới. Mặc dù vậy, kiểu trốn thoát vật lý này rốt cuộc cũng đòi hỏi một số hy sinh. Nhưng trên chuỗi, đặc biệt là với sự trợ giúp của các tài khoản giả trên Tornado hoặc các sàn giao dịch tập trung, việc tạo và cấp tiền ẩn danh cho một địa chỉ mới có thể đơn giản chỉ bằng vài cú nhấp chuột.

Do sự tồn tại của hoạt động cho vay phù thủy, các giao thức cho vay không được thế chấp bằng tài sản thế chấp phải nỗ lực hết sức để tránh làm cạn kiệt nhanh chóng nhóm vốn giao thức bởi những người đi vay gian lận.Đúng là có thể thưởng bằng cách nào đó cho hành vi tốt lâu dài, với những người tham gia ẩn danh vẫn được khuyến khích duy trì danh tiếng của tài khoản của họ, giống như các sàn giao dịch thưởng cho số lượng lớn người tham gia với mức phí thấp hơn. Tuy nhiên, chúng tôi không mong đợi hầu hết những người vay ẩn danh sở hữu mức vốn danh tiếng này.Hầu hết những người đi vay có mọi lý do để xem giao thức như một kẻ thù trong tình thế tiến thoái lưỡng nan của tù nhân lặp đi lặp lại, "hợp tác" thông qua hành vi tốt cho đến khi giá trị của khoản dư nợ tăng đủ để "đào tẩu" và bỏ trốn cùng với các khoản tiền. Đó là lý do tại sao các giao thức được thiết kế để cung cấp cho vay toàn cầu phải giải quyết các vấn đề về danh tính bên cạnh các vấn đề về rủi ro tín dụng.

Mỗi mô hình trong số ba mô hình cho vay sử dụng các cơ chế khác nhau để chống lại các cuộc tấn công của Sybil.Đối với tài sản thế chấp quá mức, ưu đãi là kinh tế. Trong môi giới chính phi tập trung, đó là thuật toán và công nghệ. Với danh tính trên chuỗi, nó mang tính xã hội và hợp pháp.Cả ba cơ chế đều tạo điều kiện cho thị trường cho vay phi tập trung khả thi, nhưng mỗi cơ chế đòi hỏi những kiểu hy sinh khác nhau và ghim thành công vào những kiểu người tham gia thị trường khác nhau.

Có được sự an toàn thông qua tài sản thế chấp quá mức

Câu trả lời đầu tiên cho câu hỏi về cuộc tấn công của Sybil, tóm lại là "Tại sao tôi không lấy tiền và chạy trốn?", là sử dụng các biện pháp khuyến khích kinh tế như một hình thức bảo đảm kinh tế: bạn sẽ không vỡ nợ vì bạn sẽ thua tiền bạc.Đây là lời hứa mà mọi vị trí nợ được thế chấp hoàn toàn đều duy trì: khi được lựa chọn giữa việc từ bỏ tài sản thế chấp hoặc vay tiền, người vay muốn giữ lại quyền tiếp cận tài sản thế chấp vì nó có giá trị lớn hơn.Bất biến tài sản thế chấp quá mức — đảm bảo rằng tài sản thế chấp luôn có giá trị hơn khoản vay — được duy trì thông qua các cuộc đấu giá thanh lý, nơi những người tham gia được thưởng khi mua các vị thế nợ khi giá trị của cặp khoản vay tăng đến mức có nguy cơ bị thế chấp dưới mức .

Hầu hết hoạt động trong các giao thức như Aave và Compound là một lớp, chỉ gửi và vay một lần, mặc dù như đã đề cập trước đó, có nhiều cách để đạt được mức độ tiếp xúc có đòn bẩy. Một số giao thức, chẳng hạn như DeFi Saver, tạo lớp thực thi tự động (tiền gửi đệ quy) trên các giao thức cho vay này, trong khi các giao thức khác, chẳng hạn như Alpaca, cung cấp đòn bẩy dựa trên nền tảng. Tuy nhiên, vì tổng nợ không bao giờ vượt quá tổng tài sản thế chấp, tất cả các vị trí của người vay vẫn được thế chấp quá mức ngay cả khi rủi ro danh nghĩa được nhân lên, đảm bảo khả năng thanh toán của toàn bộ giao thức.

Thiết lập một hệ thống khép kín với một nhà môi giới chính

Giải pháp thứ hai cho vấn đề Sybil là duy trì sự phụ thuộc vào "mã là luật", nhưng nhìn nó theo một cách khác:Thay vì thực thi thế chấp quá mức trong một hệ thống mở, việc thế chấp dưới mức trong một hệ thống đóng có thể được mô phỏng bằng cách hạn chế sử dụng vốn.Tạo ra một ranh giới lớn nhưng được xác định rõ ràng thông qua một giao diện hoặc tập hợp các tích hợp, các giao thức có thể mang lại lợi ích của việc cho vay dưới mức thế chấp trong khi vẫn duy trì thế chấp quá mức về mặt kỹ thuật (duy trì quyền kiểm soát cuối cùng đối với tài sản). Chúng ta có thể coi việc "vay trong bong bóng" này giống như thuật toán bảo mật: mã sẽ giải quyết vấn đề.

Hành động tài chính gián tiếp là một đặc điểm của môi giới chính truyền thống, do đó có tên là "môi giới chính phi tập trung". Tuy nhiên, khái niệm chung về "môi giới chính" rộng hơn nhiều so với việc ngân hàng cung cấp dịch vụ khớp lệnh cho các quỹ phòng hộ. Các hoạt động thực tế liên quan — cung cấp đòn bẩy, khả năng tiếp cận thị trường và các lợi ích khác khi giao dịch và thực hiện giao dịch thay mặt cho khách hàng — cũng diễn ra mỗi khi khách hàng tương tác với một sàn giao dịch tập trung như Binance, FTX hoặc Coinbase. Đối với các sàn giao dịch này, “ranh giới” của hệ thống được xác định bởi các đối tác của chính sàn giao dịch và được thực thi thông qua sự kết hợp giữa kiểm soát kỹ thuật và đánh giá của con người.

Môi giới chính phi tập trung là kết quả của việc xác định ranh giới và thực hiện các giao dịch trên chuỗi.Các giao thức môi giới chính phi tập trung có thể thực thi các hạn chế cần thiết thông qua một số loại kiểm soát truy cập,Ví dụ:

Phát hành tài sản cho các ví cụ thể, cho phép các bộ lệnh được xác định rõ ràng và tương tác hợp đồng thông minh

Phát hành tài sản cho các hợp đồng ủy quyền, cho phép gửi tiền từ bất kỳ ví nào, nhưng chỉ thực hiện một bộ chức năng cụ thể

Được mệnh giá bằng các mã thông báo cụ thể, chỉ có thể chuyển nhượng giữa các giao thức có giao diện được chỉ định trước cho người cho vay (chúng tôi chưa thấy cách tiếp cận này, nhưng về mặt lý thuyết, ERC20 đã sửa đổi có thể hoạt động theo cách này)

hạn chế có thể được cụ thể, chẳng hạn như danh sách trắng các lệnh gọi chức năng được phép cho mỗi hợp đồng thông minh và có thể chung chung, chẳng hạn như bất biến tối thiểu của các địa chỉ nắm giữ nợ. Bất kể cách tiếp cận nào, điều quan trọng là đảm bảo rằng khoản vay (a) có thể được sử dụng đầy đủ, nhưng (b) không thể được chuyển đổi thành mã thông báo có thể giao dịch tự do trong ví tự quản lý không hạn chế.

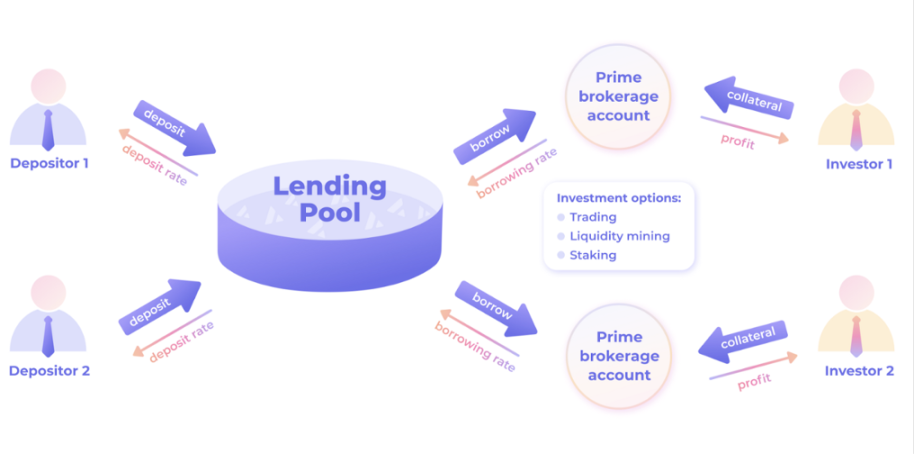

Oxygen là một ví dụ về môi giới chính phi tập trung và những công ty khác như DeltaPrime đang nhanh chóng xây dựng các giải pháp mới. Tài khoản tín dụng của Gearbox là một biến thể khác của mô hình này, mặc dù đòn bẩy hiện chỉ giới hạn trong khai thác nông nghiệp và cung cấp thanh khoản.Tuy nhiên, khối lượng tích lũy trên tất cả các giao thức môi giới chính phi tập trung vẫn thấp hơn so với các khoản vay được thế chấp quá mức.

Về lâu dài, chúng tôi hy vọng các giải pháp môi giới chính phi tập trung sẽ thể hiện hiệu ứng mạng mạnh mẽMô tả hình ảnh

Mô hình cho vay môi giới Prime của DeltaPrime

Lập bản đồ thế giới thực với danh tính trên chuỗi

Cả hai phương pháp thế chấp hóa quá mức và môi giới chính đều áp đặt các hạn chế đối với tín dụng, hạn chế loại đòn bẩy có thể đạt được (thế chấp hóa quá mức) hoặc sử dụng vốn sẵn có (môi giới chính).Để có một khoản vay toàn cầu hoàn toàn mà người vay có thể thực sự bỏ trốn với số tiền của họ, chúng ta cần một động cơ khác để đảm bảo rằng khoản lỗ ròng khi làm như vậy lớn hơn khoản lãi trước mắt.Cuối cùng, điều này đòi hỏi phải áp đặt những hậu quả lớn hơn đối với chính những người đi vay, mà chúng tôi gọi là an ninh pháp lý xã hội: bạn sẽ không vỡ nợ vì bạn sẽ bị phạt ngoài chuỗi.

Quay trở lại ví dụ trước đây của chúng tôi về điểm tín dụng xã hội, những người vay vỡ nợ trong thế giới thực phải đối mặt với hai hậu quả: khả năng thu nhập hoặc tài sản của họ bị buộc phải phân bổ lại và tác động đến uy tín tín dụng, điều này sẽ khiến các khoản vay trong tương lai ít sinh lời hơn. Miễn là bất kỳ điều kiện nào trong số này được duy trì, bên vay nói chung sẽ hợp tác và trong cả hai trường hợp, mỗi khoản vay phải được truy nguyên theo thực tế có thể gây ra hậu quả về uy tín và/hoặc pháp lý đối với các thực thể trên thế giới. Đó là, trong khi phải có một bên có đầy đủ thông tin về người vay để áp đặt hậu quả, thì đó không nhất thiết phải là người cho vay.Đây là ý tưởng đằng sau việc thực hiện một phiên bản KYC tối giản thông qua danh tính trên chuỗi.Miễn là có ít nhất một người tham gia có thể chứng minh danh tính của người vay, do đó mang lại động cơ khuyến khích và một người tham gia sẵn sàng bảo lãnh khoản vay và cung cấp tiền, thì không cần tiết lộ danh tính của người vay cho bất kỳ bên nào khác ngoài nguồn vốn.

Mô tả hình ảnh

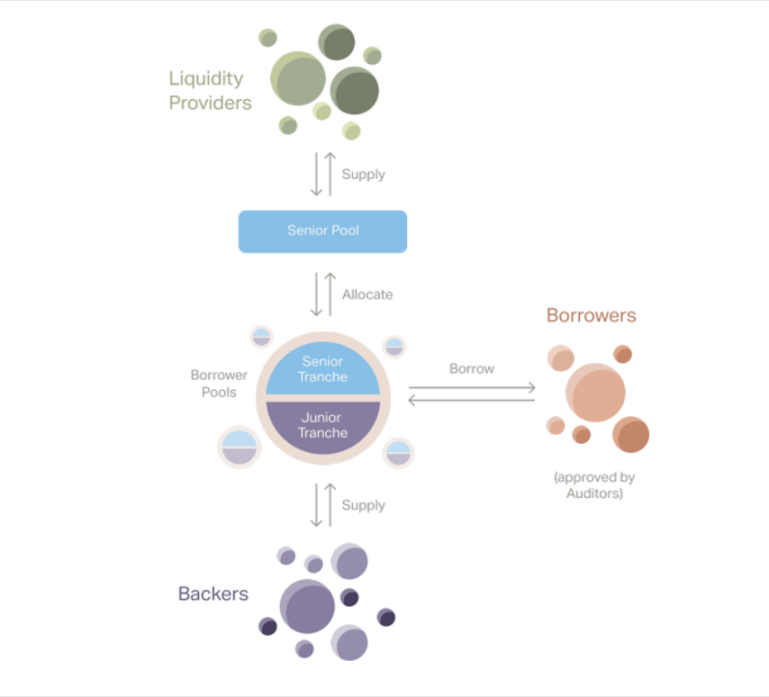

Mô hình cho vay của Goldfinch

So sánh ngang của ba phương pháp

Sau khi phác thảo ba cách tiếp cận chính đối với tín dụng trực tuyến, chúng ta có thể so sánh ưu và nhược điểm của chúng theo nhiều cách.

thuộc tính cơ bản

Chúng ta sẽ bắt đầu bằng cách tóm tắt những điều cơ bản: các thuộc tính cơ bản của từng phương pháp là gì và chúng hỗ trợ những loại hoạt động cho vay nào? Chúng tôi xác định các loại như sau:

Bảo vệ:Cơ chế cho vay ngăn chặn hoạt động cho vay phù thủy như thế nào?

Tác động đến Thanh khoản của Bên vay:Khả năng tiếp cận thanh khoản của người đi vay tăng hay giảm?

Danh tính người vay:Ai hoặc cái gì cuối cùng chịu trách nhiệm hoàn trả khoản vay?

Sử dụng tín dụng:Phạm vi sử dụng để có được tài sản tín dụng là gì?

Như đã lưu ý trước đó, các khoản vay được thế chấp quá mức thường làm giảm tính thanh khoản của bên vay, trừ khi (trong một nghĩa hạn chế) được phóng đại bằng các khoản vay quay vòng hoặc cấp tốc. Môi giới chính phi tập trung chiếm vị trí trung gian giữa các mô hình dựa trên danh tính và thế chấp quá mức, tạo ra tính thanh khoản cho rủi ro giao dịch và quyền sở hữu tài sản, nhưng chỉ dành cho các dịch vụ được tích hợp với các giao thức. Cho vay dựa trên danh tính thành công trong việc mở khóa tín dụng toàn cầu thực sự, nhưng đổi lại đòi hỏi một khái niệm mạnh mẽ hơn về danh tính.

điểm tăng trưởng quan trọng

Ở cấp độ hệ thống, chúng ta cũng có thể đánh giá từng cơ chế cho vay bằng cách xem xét các động lực tăng trưởng chính của các giao thức sử dụng nó.

Độ phức tạp của hệ thống:Cần bao nhiêu "bộ phận chuyển động" để tạo điều kiện cho khoản vay?

Hiệu ứng mạng:Tiện ích phụ thuộc vào số lượng và chất lượng của những người tham gia ở mức độ nào?

Trình điều khiển giá trị:Đâu là những điểm mấu chốt quyết định giá trị của dịch vụ đối với người vay?

Các nhóm chính:Loại người chơi nào là quan trọng nhất để xây dựng một hệ sinh thái vững mạnh?

Mô hình thế chấp quá mức dễ dàng giành chiến thắng vì tính đơn giản và chi phí khởi động thấp, điều này giải thích tại sao những người cho vay được thế chấp quá mức có xu hướng đưa DEX làm phần bổ sung đầu tiên cho mọi hệ sinh thái chuỗi khối mới. Cả mô hình môi giới dựa trên danh tính và mô hình môi giới chính đều cần nhiều nỗ lực hơn để khắc phục vấn đề bắt đầu nguội vì chúng có hiệu ứng mạng tương đối mạnh. Tuy nhiên, hai loại mạng dựa trên các động lực tăng trưởng cốt lõi khác nhau: các nhà môi giới chính phi tập trung mở rộng quy mô bằng cách bổ sung các tích hợp và quan hệ đối tác, trong khi các hệ thống dựa trên danh tính mở rộng quy mô thông qua các nhà bảo lãnh phát hành của họ. Vì các hiệu ứng mạng này thúc đẩy chi phí vốn cao hơn cho các hệ thống dựa trên danh tính và sử dụng vốn rộng rãi hơn cho các hệ thống môi giới chính, chúng tôi tin rằng các hiệu ứng mạng ở phía môi giới chính là cơ bản hơn.

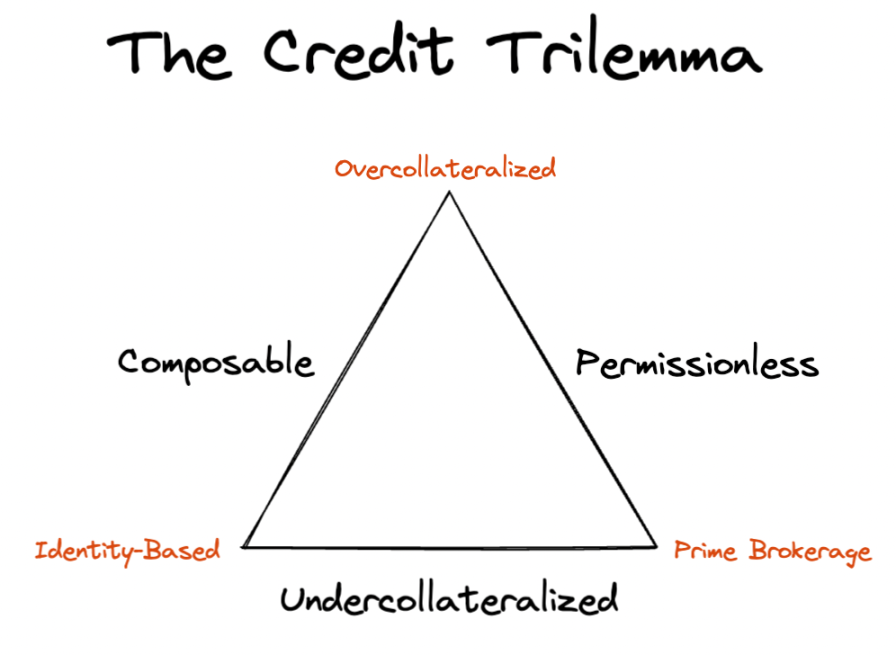

Tinh thần tiền điện tử và Tam giác tín dụng bất khả thi

Phân quyền:

Phân quyền:Hệ thống có thể được kiểm soát bởi một vài bên chiếm ưu thế ở mức độ nào?

khả năng kết hợp:Việc tích hợp dịch vụ với các giao thức khác dễ dàng như thế nào?

Không cần sự cho phép:Hệ thống phụ thuộc như thế nào vào người gác cổng hoặc cơ quan bên thứ ba?

Quyền tự trị:Người vay có bao nhiêu quyền kiểm soát đối với danh tính của họ?

Cho vay thế chấp quá mức thể hiện lợi ích của phương pháp tiếp cận theo chuỗi: bất kỳ ai cũng có thể cho vay, cho vay hoặc xây dựng dựa trên giao thức mà không cần xác định thông tin hoặc yêu cầu đối với người gác cổng bên thứ ba (ngoại trừ nhóm được cấp phép). Cả cho vay dựa trên danh tính và cho vay môi giới chính đều hy sinh để cho phép cho vay rộng rãi hơn, nhưng sự đánh đổi đến từ các lĩnh vực khác nhau. Môi giới chính phi tập trung duy trì tính không được phép và quyền tự chủ với cái giá phải trả là khả năng kết hợp và một số phân quyền. Thúc đẩy các trường hợp sử dụng và quan hệ đối tác mới có thể yêu cầu nỗ lực tập trung của nhóm cốt lõi và khả năng kết hợp bị hạn chế vì tiền chỉ có thể chảy trong các ranh giới được xác định bởi giao thức. Ngược lại, cho vay dựa trên danh tính duy trì khả năng kết hợp do cho vay phổ biến, nhưng không được phép, vì mỗi khoản vay đều cần có sự thẩm định và phê duyệt của người gác cổng ngoài chuỗi. Quyền tự chủ cũng bị ảnh hưởng, vì người vay phải tự nguyện cung cấp thông tin trong thế giới thực, ngay cả khi cuối cùng chỉ có bằng chứng cuối cùng hoặc hàm băm mật mã được xuất bản trên chuỗi.

Trên thực tế, chúng ta có thể coi sự đánh đổi giữa việc vay và cho vay trên chuỗi như một bộ ba bất khả thi khác – tam giác bất khả thi về tín dụng.Trên một nền tảng lý tưởng, các khoản vay sẽ có thể kết hợp được, không được phép và không được thế chấp, nhưng mỗi giải pháp về cơ bản chỉ giải quyết được hai vấn đề, nhưng lại gặp thách thức ở vấn đề thứ ba:

Kết thúc câu chuyện: thế giới sẽ ra sao?

Sau khi giải quyết những ưu và nhược điểm của từng phương thức cho vay, chúng ta cũng có thể đặt câu hỏi: Cuối cùng thì một bên "nên" thắng?

Một thị trường tín dụng do môi giới chủ đạo cuối cùng trông giống như một quần đảo, với “hòn đảo” dịch vụ được tích hợp với mỗi giao thức được liên kết thông qua các thỏa thuận chung giữa chúng.Mỗi giao thức sẽ được hưởng lợi từ các hiệu ứng mạng nội bộ khi tổng vốn và phạm vi tiếp cận của nó tăng lên, nhưng cũng từ "giao dịch" giữa các giao thức thông qua các thỏa thuận đối ứng để hoàn thành các vị trí nợ. Trạng thái kết thúc không liên quan đến thực thi, có tính kết nối cao này quen thuộc với những người kỳ cựu trong lĩnh vực tài chính truyền thống: Khi một quỹ phòng hộ mua một cổ phiếu, khách hàng của họ không biết và cũng không quan tâm liệu Morgan Stanley hay Goldman cuối cùng có thực hiện giao dịch mua hay không.

ngược lại,Thị trường tín dụng dựa trên danh tính có thể có xu hướng tái tạo các mối quan hệ trong thế giới thực. Các nhà bảo lãnh địa phương sẽ có các mô hình rủi ro tốt hơn để phù hợp với nhân khẩu học mà họ biết rõ nhất và người vay sẽ có thể nhận được mức giá tốt hơn từ các nhà bảo lãnh hiểu rõ hơn về danh tính và lịch sử tín dụng của họ.Ngay cả trong một mạng lưới "phi tập trung" với nhiều thành viên độc lập, các yếu tố cấu trúc này vẫn được bảo tồn ở một mức độ nào đó. Tuy nhiên, tầm quan trọng của địa lý có thể giảm đi khi người cho vay học cách xuất các mô hình rủi ro của họ cho những người vay tương tự ở các thị trường khác nhau. Về lâu dài, một thị trường trực tuyến cạnh tranh với những người cho vay không biên giới và mô hình rủi ro bán hàng hóa không chỉ thúc đẩy khả năng tiếp cận tín dụng tốt hơn mà thậm chí còn đóng vai trò là lực cân bằng trong thị trường tín dụng trong thế giới thực.

Mặc dù quy mô của hai mô hình khá khác nhau, chúng tôi tin rằngChúng bổ sung cho nhau, với mỗi mô hình được điều chỉnh cho phù hợp với trường hợp sử dụng cốt lõi và hồ sơ bên vay khác nhau.Bạn có thể sử dụng một công ty môi giới phi tập trung để vay tiền, gửi BAYC của riêng bạn đến ví proxy và cho phép bạn ký tên. Hoặc bạn chỉ cần có một lịch sử cho vay tốt, sau đó bạn có thể sử dụng điểm tín dụng của mình để vay tiền mà vẫn bảo vệ được danh tính của mình.

tương lai tươi sáng

Trong bài đăng này, chúng tôi kiểm tra ba cơ chế cho vay cho phép thị trường tín dụng an toàn và phi tập trung:Tài sản thế chấp quá mức, môi giới chính phi tập trung và danh tính trên chuỗi.Mặc dù mô hình thế chấp quá mức đã thúc đẩy hơn 100 tỷ đô la trong hoạt động cho vay và sự đổi mới to lớn trong thiết kế giao thức, nhưng chúng tôi tin rằng đối vớiĐể kích hoạt đầy đủ các trường hợp sử dụng kinh tế, các mô hình dựa trên danh tính và môi giới chính sẽ rất quan trọng.DeFi đã cung cấp các giải pháp tuyệt vời cho giao dịch, ngoại hối, kiều hối và vốn "không biên giới", nhưngThúc đẩy giá trị kinh tế lâu bền cũng đòi hỏi một mô hình tín dụng trực tuyến tổng quát hơn.liên kết gốc