Nắm bắt giá trị không hiệu quả của thị trường: Giải thích về các chiến lược chênh lệch giá

Lưu ý của biên tập viên: Bài viết này đến từBlockVC(ID:blockvcfund)Lưu ý của biên tập viên: Bài viết này đến từ

, Tác giả: Nhóm nghiên cứu chiến lược BlockVC, được Odaily in lại với sự ủy quyền.

So với thị trường tài chính truyền thống, mặc dù mức độ phong phú của các công cụ tài chính trên thị trường tài sản mã hóa thấp hơn nhưng quy mô tổng thể và giá trị thị trường lại nhỏ hơn. Tuy nhiên, nhờ sự kém hiệu quả của thị trường, có nhiều cơ hội định giá sai hơn và ít người tham gia chênh lệch giá hơn, chiến lược chênh lệch giá trong thị trường tài sản mã hóa có thể đạt mức 15-35% hàng năm, cao hơn nhiều so với tỷ lệ hàng năm là 5 %-15% trên thị trường tài chính truyền thống.

tiêu đề phụ

1. Kinh doanh chênh lệch giá trên thị trường tài chính

Dưới đây chúng tôi sẽ giải thích các chiến lược chênh lệch giá khác nhau một cách chi tiết từ cấp độ loại chiến lược và rủi ro chiến lược:

1. Chiến lược chênh lệch giá kỳ hạn

Các chiến lược kinh doanh chênh lệch giá tương lai có thể được chia thành các chiến lược kinh doanh chênh lệch giá tương lai và giao ngay, kinh doanh chênh lệch giá giữa các thời điểm, kinh doanh chênh lệch giá giữa các thị trường và các chiến lược kinh doanh chênh lệch giá giữa các loài;

Hợp đồng tương lai và chênh lệch giá giao ngay có thể được chia thành hợp đồng tương lai tích cực và chênh lệch giá giao ngay và hợp đồng tương lai đảo ngược và chênh lệch giá giao ngay theo các hướng chênh lệch giá khác nhau. ; Kinh doanh chênh lệch giữa tương lai và giao ngay đề cập đến việc mua hợp đồng tương lai và bán khống tại chỗ khi giá thị trường của hợp đồng tương lai thấp hơn giá lý thuyết của chi phí nắm giữ; thu được lợi nhuận khi giá hợp đồng tương lai và giá giao ngay hội tụ. Đối với hầu hết các thị trường giao ngay, thiếu phương tiện bán khống, do đó, điều kiện thực hiện và chi phí của chênh lệch giá ngược tương đối nghiêm ngặt.Thông thường, phạm vi định giá thấp hợp lý của giá tương lai thường cao hơn phạm vi định giá quá cao của nó và xác suất xảy ra tương lai định giá thấp tương đối cao.

Mô tả hình ảnh

Hình 1 Sơ đồ nguồn chênh lệch giá giao ngay BlockVC

1.2 Kinh doanh chênh lệch giá liên thời gian

Trong hoạt động thực tế, chênh lệch chênh lệch giá có thể được chia thành chênh lệch giá thị trường tăng giá, chênh lệch giá thị trường giá xuống và chênh lệch giá bướm: Kinh doanh chênh lệch giá thị trường tăng giá đề cập đến việc mua hợp đồng tháng giao hàng gần và bán hợp đồng tháng giao hàng kỳ hạn cùng một lúc, mong đợi sự gia tăng của hợp đồng ngắn hạn lớn hơn mức tăng của hợp đồng kỳ hạn; kinh doanh chênh lệch giá trên thị trường giá xuống thì ngược lại, mua hợp đồng tháng giao hàng kỳ hạn và bán hợp đồng tháng giao hàng gần, hy vọng rằng giá của hợp đồng kỳ hạn sẽ giảm ít hơn sự suy giảm của hợp đồng ngắn hạn.

Mô tả hình ảnh

Hình 2 Sơ đồ Arbitrage liên thời gian Nguồn: BlockVC

1.3 Kinh doanh chênh lệch giá chéo thị trường

1.4 Kinh doanh chênh lệch giá chéo

2. Chiến lược kinh doanh chênh lệch giá Alpha

Lợi nhuận của chiến lược Alpha đến từ lợi nhuận vượt trội của lợi nhuận kỳ vọng cao hơn phần β trong lý thuyết danh mục đầu tư:

E(Rp)=Rf+β×(Rm-Rf)

Mô tả hình ảnh

Hình 3 Sơ đồ chiến lược chênh lệch giá Alpha Nguồn: BlockVC

3. Chiến lược kinh doanh chênh lệch giá ETFs

Chiến lược chênh lệch giá ETFs là chênh lệch giá giữa chênh lệch giá giữa thị trường sơ cấp và thị trường thứ cấp đối với các sản phẩm như ETF, chủ yếu bao gồm chiến lược chênh lệch giá chiết khấu và chiến lược chênh lệch giá cao cấp. Khi giá trị ròng đơn vị của ETF cao hơn giá thị trường thứ cấp, ETF được mua ở thị trường thứ cấp và sau đó được mua lại để lấy một rổ cổ phiếu thông qua thị trường sơ cấp và được bán để đạt được chênh lệch giá chiết khấu. Ngược lại, khi giá trị ròng của các đơn vị ETF thấp hơn giá thị trường thứ cấp, ETF được giao dịch với giá cao hơn.

Theo các mục tiêu giao dịch khác nhau, có chênh lệch giá LOF và chênh lệch quỹ được phân loại. Các quỹ được phân loại có hai loại cổ phiếu AB, có thể được sử dụng để xây dựng một quỹ tổng hợp của các quỹ. Nếu giá của quỹ tổng hợp của các quỹ lệch khỏi mạng giá trị của quỹ của các quỹ, sẽ có cơ hội chênh lệch giá để mua thấp và bán cao.

4. Chiến lược trung lập thị trường chứng khoán

Nó chủ yếu bao gồm giao dịch theo cặp (Giao dịch theo cặp) và chênh lệch thống kê (Chênh lệch thống kê); giao dịch theo cặp dựa trên nguyên tắc phân tích cơ bản, mua cổ phiếu bị định giá thấp trong khi bán khống cổ phiếu được định giá quá cao, còn được gọi là kết hợp dài-ngắn; chênh lệch thống kê Nó dựa trên dựa trên sự biến động và tương quan của giá cổ phiếu để phân tích cổ phiếu, tìm kiếm các tổ hợp cổ phiếu có mối tương quan nhất định trong dữ liệu lịch sử, cổ phiếu giá thấp dài hạn, cổ phiếu giá cao ngắn hạn, giả sử rằng chênh lệch giá giữa các cổ phiếu sẽ quay trở lại và thu được thu nhập từ chênh lệch giá .

Chiến lược này thường áp đặt các hạn chế tham số đối với việc xây dựng các cổ phiếu và danh mục đầu tư được chọn dựa trên mô hình, bao gồm đảm bảo các vị thế tổng thể nhất quán trong dài hạn và ngắn hạn là trung lập, giá trị beta kỳ vọng của danh mục đầu tư là 0 và lĩnh vực và ngành của danh mục đầu tư là trung lập , có là không tiếp xúc với phong cách đầu tư ròng quá mức, v.v. Thông qua chiến lược trung lập, sự biến động của danh mục đầu tư có thể giảm, tỷ lệ Sharpe có thể tăng lên và ảnh hưởng của môi trường thị trường tổng thể đối với lợi tức đầu tư có thể bị loại bỏ.

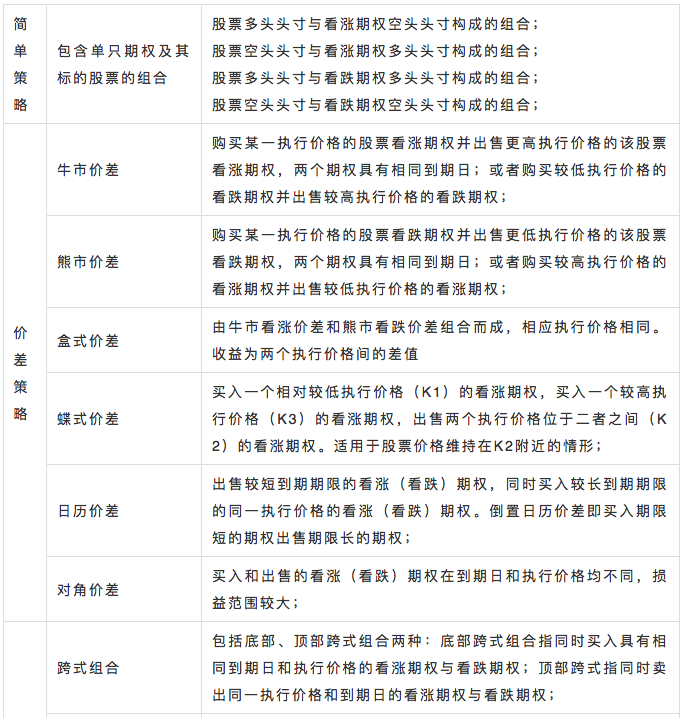

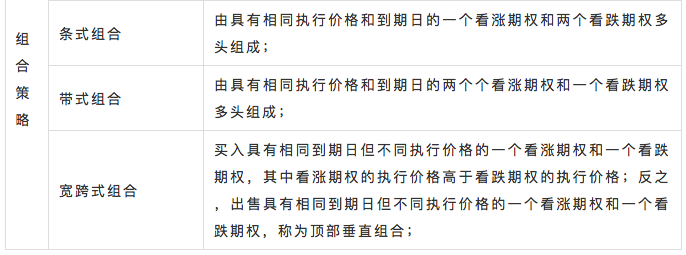

Các chiến lược chênh lệch giá quyền chọn chủ yếu bao gồm các chiến lược đơn giản, chiến lược lây lan và chiến lược kết hợp.

Mô tả hình ảnh

Hình 4 Phân loại và giải thích các chiến lược quyền chọn Nguồn: Guodu SecuritiesĐể biết mô tả chiến lược cụ thể và phương pháp kiếm lợi nhuận, vui lòng tham khảo bài viết trước của BlockVC"Đại dương xanh mới của các công cụ phái sinh tài sản mã hóa, giải thích chi tiết về giao dịch quyền chọn"

Từ góc độ logic chiến lược, chiến lược chênh lệch giá trái ngược với chiến lược xu hướng và có các đặc điểm là tỷ lệ thắng cao và tỷ lệ lãi lỗ thấp. Bởi vì nguồn lợi nhuận của chiến lược chênh lệch giá chủ yếu đến từ những thay đổi nhỏ về chênh lệch giá giữa các tài sản khác nhau, điều này cũng xác định rằng không gian lợi nhuận của chiến lược chênh lệch giá bị hạn chế và năng lực chiến lược bị hạn chế. Khi thị trường có xu hướng hiệu quả hoặc số lượng nhà giao dịch có cùng chiến lược tăng lên sẽ gây ra hiệu ứng đám đông và làm giảm tỷ suất sinh lợi của chiến lược.

Hình 5 Chỉ số quy mô chiến lược quỹ phòng hộ toàn cầu Nguồn: Eurekahedge

Mô tả hình ảnh

Từ chỉ số quy mô quỹ phòng hộ do Eurekahedge biên soạn, có thể thấy rằng quy mô phát triển của các chiến lược chênh lệch giá vẫn không thay đổi trong vài năm qua và tỷ lệ quy mô quản lý của các chiến lược khác có xu hướng thu hẹp lại. Lý do chính là với sự phát triển của giao dịch theo chương trình và nâng cao hiệu quả của các thị trường giao dịch khác nhau, không gian chênh lệch giá đã bị siết chặt, quy mô quản lý và khả năng sinh lời đã giảm qua từng năm.

Mô tả hình ảnh

Tuy nhiên, chiến lược chênh lệch giá cũng có những ưu điểm riêng, có hai điểm chính: Một là nó có mối tương quan thấp với lợi nhuận của các chiến lược chứng khoán, chiến lược CTA, v.v. Chiến lược chênh lệch giá có tác động lớn hơn, vì vậy nó có thể tạo thành hiệu ứng bổ sung với các chiến lược xu hướng khác để tối ưu hóa danh mục đầu tư; thứ hai, chiến lược có lợi nhuận ổn định, ít biến động, mức thoái lui nhỏ và tỷ lệ Sharpe cao.

Hình 8 Phân tích thu nhập chiến lược quỹ phòng hộ toàn cầu Nguồn: Eurekahedge

Mô tả hình ảnh

Hình 9 Phân tích tỷ suất lợi nhuận của các sản phẩm CTA nội địa Nguồn: Wind

Với sự phát triển của kỹ thuật tài chính và sự gia tăng của các sản phẩm tài chính khác nhau, các cơ hội kinh doanh chênh lệch giá giữa các tài sản tài chính khác nhau cũng đang xuất hiện và sự gia tăng của những người tham gia kinh doanh chênh lệch giá chắc chắn sẽ dẫn đến nâng cao hiệu quả thị trường, do đó cơ hội kinh doanh chênh lệch giá và lợi nhuận kinh doanh chênh lệch giá cũng sẽ tăng lên. Sau đó giảm xuống. Đối với thị trường tài sản mã hóa với những người tham gia thị trường tương đối hạn chế và hiệu quả thị trường thấp, các chiến lược giao dịch chênh lệch giá vẫn còn nhiều khoảng trống và nó đã trở thành bước đầu tiên để hầu hết các nhà giao dịch chương trình tham gia vào thị trường tài sản mã hóa.

tiêu đề phụ

2. Kinh doanh chênh lệch giá trên thị trường tài sản tiền điện tử

Do các loại giao dịch và môi trường giao dịch trên thị trường tài sản mã hóa khá khác so với trên thị trường tài chính truyền thống và các loại công cụ tài chính phái sinh không phong phú như trên thị trường tài chính truyền thống nên chỉ có thể thực hiện một số chiến lược chênh lệch giá trong thị trường tài sản mã hóa thị trường tài sản. Dưới đây chúng tôi sẽ phân tích các chiến lược chênh lệch giá cụ thể trong thị trường tài sản mã hóa:

1. Kinh doanh chênh lệch giá kỳ hạn

Ở đây chúng tôi lấy hợp đồng hàng quý giao hàng tương lai BTCUSD do nền tảng OKEx đưa ra làm ví dụ. Hợp đồng sử dụng chỉ số BTC USD do nền tảng đặt làm giá cơ bản và việc giao hàng và thanh toán sẽ được thực hiện vào lúc 4:00 chiều trên thứ Sáu cuối cùng của mỗi quý. Sự khác biệt giữa giá giao dịch của nó và chỉ số giao ngay phản ánh kỳ vọng của các nhà giao dịch đối với giá bitcoin trong tương lai và giá trị gia tăng toàn diện của thanh khoản tương lai và chi phí giao dịch.

Mô tả hình ảnh

Hình 10. Cơ sở hợp đồng giao hàng hàng quý của OKEx Nguồn: OKEx

Từ dữ liệu lịch sử của các hợp đồng giao hàng hàng quý, có thể thấy rằng trong khoảng thời gian từ tháng 9 năm 2017 đến tháng 2 năm 2018, sự biến động của thị trường Bitcoin diễn ra vô cùng sôi động hàng tháng. đạt đến đỉnh điểm vào năm 1515. Mức chênh lệch cơ bản dương tiếp tục mở rộng trong quá trình tăng và mức chênh lệch cơ bản âm tiếp tục tích lũy trong mùa thu.

2. Kinh doanh chênh lệch giá liên thời gian

Hiện tại, các sàn giao dịch triển khai hợp đồng giao hàng thường tung ra ba loại hợp đồng là hợp đồng giao hàng theo tuần, hợp đồng giao hàng vào tuần tới và hợp đồng giao hàng theo quý, tương ứng với thời gian giao hàng vào thứ Sáu của tuần hiện tại, thứ Sáu của tuần tiếp theo, và thứ Sáu của tuần cuối mỗi quý Có ba loại hợp đồng với thời hạn khác nhau. Hợp đồng hàng tuần tự động chuyển sang hợp đồng hàng tuần vào ngày thứ Sáu trước khi hết hạn, trong khi hợp đồng hàng quý chuyển sang hợp đồng tuần tới vào thứ Sáu hai tuần trước khi hết hạn.

Có một mối tương quan nhất định giữa ba loại hợp đồng tương lai, do đó, kinh doanh chênh lệch thống kê có thể được sử dụng để đạt được kinh doanh chênh lệch giữa ba loại hợp đồng tương lai này. Ngoài ra còn có một số chiến lược kinh doanh chênh lệch giá xây dựng các kết hợp kinh doanh chênh lệch giá giữa hợp đồng giao hàng và hợp đồng vĩnh viễn, đồng thời điều chỉnh tỷ lệ tài trợ trong hợp đồng vĩnh viễn ở cấp độ bảo hiểm rủi ro. Chênh lệch chênh lệch giá không đóng vị thế khi giao hợp đồng tương lai, do đó, vị thế thường được mở khi chênh lệch cơ sở mở rộng và vị thế bị đóng khi chênh lệch cơ sở giảm. Một số nhà giao dịch chênh lệch giá cũng sẽ áp dụng các kỹ thuật giao dịch tần số cao để giao dịch thường xuyên trong các thay đổi cơ bản nhằm thu được lợi nhuận dao động.

3. Kinh doanh chênh lệch giá chéo thị trường

Chênh lệch thị trường chéo là chiến lược chênh lệch giá sớm nhất xuất hiện trên thị trường tài sản mã hóa, còn được gọi là "viên gạch di chuyển", nguyên tắc chính của nó là sử dụng chênh lệch giá của cùng một loại tiền tệ ở các thị trường khác nhau để mua thấp và bán cao để thu được lợi nhuận .

Theo thống kê của Coinmarketcap, số lượng tiền kỹ thuật số hiện tại đã lên tới 5.154 và số lượng trao đổi tiền kỹ thuật số đã lên tới 20.636 và hầu hết chúng được giao dịch 7 * 24 giờ, do đó, có nhiều cơ hội chênh lệch giá cho cùng một loại tiền ở các thị trường khác nhau. Tuy nhiên, do vấn đề thanh khoản nghiêm trọng ở hầu hết các loại tiền tệ nhỏ và trao đổi nhỏ, hầu hết các chênh lệch thị trường chéo hiện tại chủ yếu tập trung vào các loại tiền tệ chính của các trao đổi chính thống. Ngoài giao dịch giao ngay, các hợp đồng tương lai được đưa ra bởi các sàn giao dịch như OKEx và Huobi về cơ bản có cơ chế hợp đồng và nguyên tắc định giá tương tự nhau, do đó, các nhà kinh doanh chênh lệch giá cũng có thể đạt được chênh lệch thị trường chéo bằng cách di chuyển các viên gạch trên các nền tảng giao dịch tương lai.

4. Kinh doanh chênh lệch giá tam giác

5. Tỷ giá chênh lệch

Chênh lệch tỷ giá chủ yếu đề cập đến chênh lệch tỷ giá tài trợ hợp đồng vĩnh viễn của các sàn giao dịch tương lai tiền kỹ thuật số khác nhau. Hợp đồng vĩnh viễn trên thị trường tài sản mã hóa được tiên phong bởi BitMEX, đây là hợp đồng hoán đổi neo giữ chỉ số giá giao ngay thông qua việc điều chỉnh tỷ lệ tài trợ. Phí tài trợ phát sinh cứ sau 8 giờ và được thanh toán bởi một bên theo hướng ngược lại của giao dịch với bên kia. Người mua trả tiền cho người bán khi tỷ lệ tài trợ dương và người bán trả tiền cho người mua khi tỷ lệ tài trợ âm.

Vì chức năng chính của tỷ lệ tài trợ là ổn định tính nhất quán giữa giá của hợp đồng vĩnh viễn và chỉ số giao ngay, nên quy mô của tỷ lệ tài trợ cũng liên quan đến chiết khấu hoặc phí bảo hiểm của hợp đồng. sử dụng hợp đồng XBTUSD làm ví dụ để giải thích:

Tỷ lệ tài trợ bao gồm lãi suất và chiết khấu/phí bảo hiểm, và lãi suất là chênh lệch giữa lãi suất tiền tệ định giá (USD) và lãi suất tiền tệ cơ sở (XBT):

Lãi suất (I) = (chỉ số lãi suất định giá - chỉ số lãi suất cơ sở) / khoảng lãi suất huy động

* Trong đó khoảng thời gian tỷ lệ tài trợ = 3 (được tạo cứ sau 8 giờ)

Chiết khấu/phí bảo hiểm đề cập đến chiết khấu và phí bảo hiểm của giá của hợp đồng hoán đổi vĩnh viễn trên nền tảng BitMEX so với giá đánh dấu: chỉ số phí bảo hiểm (P) = (Tối đa ( 0 , giá thầu có trọng số sâu - giá đánh dấu) - Tối đa ( 0 , giá tham chiếu - Giá bán theo trọng số)) / giá giao ngay + cơ sở hợp lý của giá tham chiếu;

BitMEX tính toán chỉ số phí bảo hiểm P và lãi suất (I) mỗi phút, sau đó tính toán mức trung bình theo thời gian phút của nó cứ sau 8 giờ. Tỷ lệ tài trợ được tính toán dựa trên lãi suất và các thành phần phí bảo hiểm/chiết khấu cứ sau 8 giờ, thêm vào bộ đệm +/- 0,05%.

Tỷ lệ tài trợ (F) = chỉ số cao cấp (P) + kẹp (lãi suất (I) - chỉ số cao cấp (P), 0,05%, -0,05%)

Bằng cách quan sát hình dưới đây, có thể thấy rằng do sự gia tăng của các loại tiền kỹ thuật số một thời gian trước, tỷ lệ tài trợ của các hợp đồng vĩnh viễn trên các sàn giao dịch lớn đã đạt đến mức tương đối cao, do đó, một số lượng lớn các nhà kinh doanh chênh lệch giá thu được lợi nhuận bằng cách mở bán. chức vụ.

Hình 11 Nguồn tỷ lệ tài trợ hợp đồng vĩnh viễn: SKEW

Mô tả hình ảnh

Hình 12 Tỷ lệ tài trợ hợp đồng vĩnh viễn Bitmex Nguồn: SKEW

Rủi ro chính của kinh doanh chênh lệch lãi suất tài trợ là tỷ lệ tài trợ không ổn định khi môi trường thị trường thay đổi, vì vậy các giao dịch ngắn hạn chỉ có thể được thực hiện trong các điều kiện thị trường cụ thể.

Các chiến lược chênh lệch giá trong thị trường quyền chọn truyền thống về cơ bản có thể được áp dụng trong thị trường tài sản mã hóa và các chiến lược chênh lệch giá chủ yếu là chiến lược trải rộng và chiến lược kết hợp. Deribit và LedgerX là những nền tảng giao dịch chính đã đưa ra các tùy chọn trong giai đoạn đầu Khối lượng giao dịch và lãi suất mở của các tùy chọn do OKEx đưa ra cũng đã tăng lên nhanh chóng. Hiện tại, hơn 89% giao dịch tùy chọn Bitcoin trên thị trường được thực hiện trên Deribit và OKEx chiếm 10%.

Hình 13 Quyền chọn Bitcoin có lãi suất mở và khối lượng giao dịch Nguồn: SKEW

Mô tả hình ảnh

tiêu đề phụ

phần kết

phần kết

Hiện tại bị giới hạn bởi giá trị thị trường tổng thể của tài sản mã hóa, số lượng nhóm tham gia giao dịch định lượng tài sản mã hóa vẫn còn ít và quy mô quản lý của một nhóm định lượng chủ yếu từ hàng triệu đến hàng chục triệu đô la. nhóm định lượng tài sản có thể đạt giá trị thị trường hàng trăm triệu đô la. Có hàng trăm nhóm định lượng tài sản mã hóa có khả năng quản lý tài sản ổn định trên thế giới, theo quy mô quản lý trung bình hàng chục triệu đô la, thị trường quản lý tổng thể định lượng tài sản mã hóa toàn cầu là khoảng 1 tỷ đô la Mỹ. Các chiến lược của nhóm định lượng tài sản mã hóa chủ yếu tập trung vào hai loại chiến lược theo dõi xu hướng và chênh lệch giá trung lập. Trong số đó, tỷ lệ các nhóm định lượng tập trung vào các loại chiến lược chênh lệch giá khác nhau là tương đối cao, chiếm khoảng 60-70% quy mô thị trường chung.

Mặc dù quy mô quản lý tổng thể của định lượng tài sản kỹ thuật số được mã hóa là rất nhỏ so với quy mô quản lý của thị trường định lượng truyền thống, do đặc điểm của tài sản mã hóa có thể giao dịch 7*24 giờ, tính biến động cao và hiệu quả kém, chiến lược chênh lệch giá tập trung trên lĩnh vực tài sản mã hóa Tỷ lệ hoàn vốn hàng năm cao hơn đáng kể so với các chiến lược trung lập với thị trường truyền thống. Đánh giá từ dữ liệu của chiến lược chênh lệch tiền mặt và hợp đồng tương lai phổ biến nhất trong lĩnh vực tài sản mã hóa, theo kết quả thẩm định đối với hàng chục quỹ chiến lược chênh lệch giá trong thị trường mã hóa của BlockVC, tỷ lệ hoàn vốn hàng năm của hợp đồng tương lai và chênh lệch tiền mặt chiến lược tài sản mã hóa được phân phối từ 15-35% Tỷ lệ hoàn vốn trung bình hàng năm có thể đạt khoảng 24%, cao hơn nhiều so với tỷ lệ hoàn vốn trung bình hàng năm là 10% trong các chiến lược chênh lệch giá thị trường truyền thống.