วอลล์สตรีตมองในแง่ร้ายต่อปี 2026 วิกฤตน้ำมันจะทำให้เศรษฐกิจถดถอยหรือไม่?

- มุมมองหลัก: หลายสถาบันชั้นนำได้ปรับเพิ่มความน่าจะเป็นของการถดถอยทางเศรษฐกิจของสหรัฐฯ ใน 12 เดือนข้างหน้าเป็นมากกว่า 30% อย่างสม่ำเสมอในระยะล่าสุด แรงขับเคลื่อนหลักเบื้องหลังคือการช็อคของราคาน้ำมันที่เกิดจากวิกฤตช่องแคบฮอร์มุซ ความเห็นพ้องต้องกันที่หายากเช่นนี้เองอาจส่งผลกระทบต่อพฤติกรรมของธุรกิจและผู้บริโภค และเพิ่มความเสี่ยงต่อการชะลอตัวทางเศรษฐกิจให้รุนแรงยิ่งขึ้น

- ปัจจัยสำคัญ:

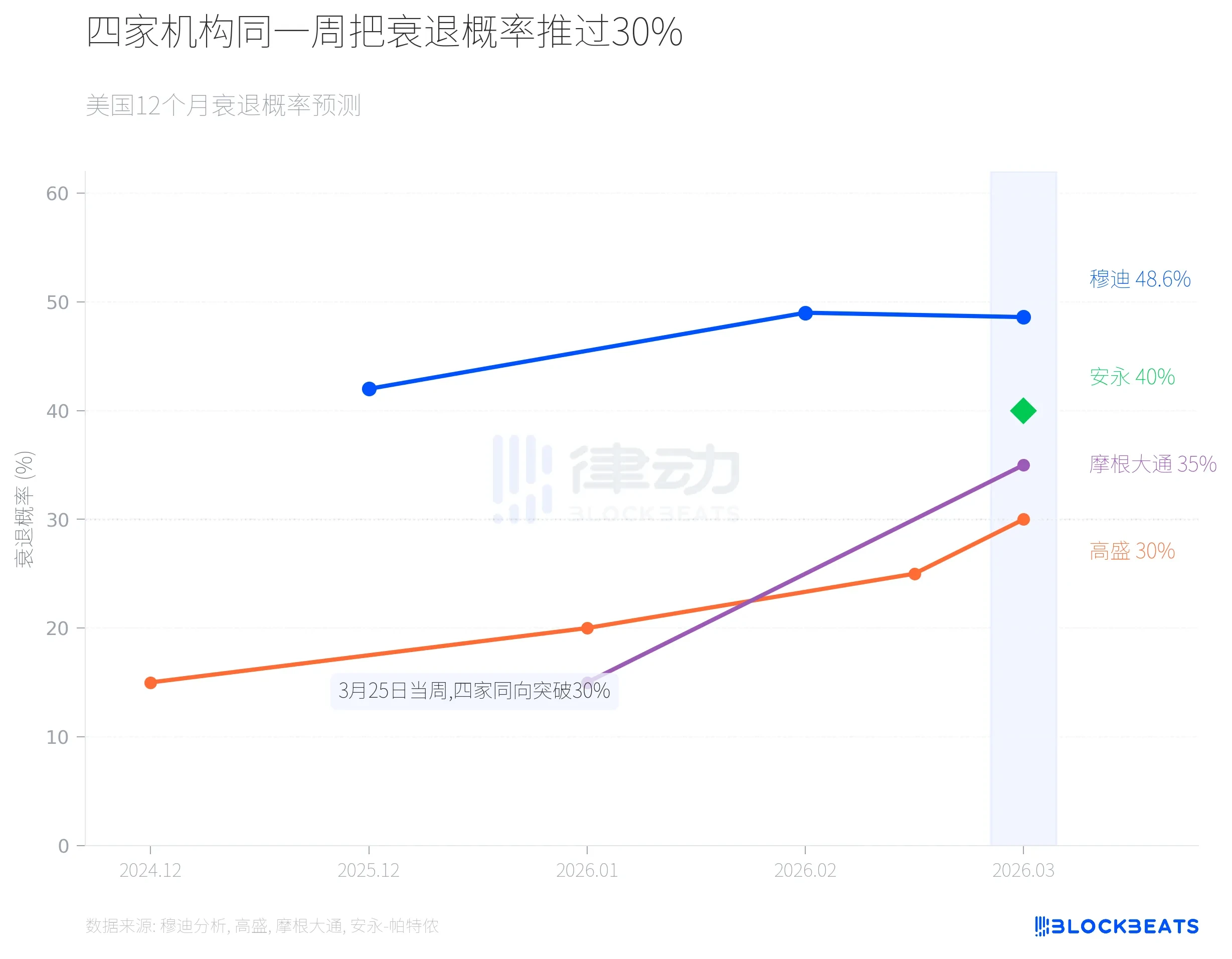

- สี่สถาบัน (Moody's, Goldman Sachs, JPMorgan, EY-Parthenon) ได้ปรับเพิ่มความน่าจะเป็นของการถดถอยของสหรัฐฯ เป็น 48.6%, 30%, 35% และ 40% ตามลำดับในระยะล่าสุด โดยแนวโน้มการคาดการณ์ทั้งหมดแสดงให้เห็นถึงการเพิ่มขึ้นอย่างรวดเร็ว

- ตัวแปรความเสี่ยงหลักคือราคาน้ำมัน น้ำมันดิบเบรนท์เพิ่มขึ้นจากประมาณ 70 ดอลลาร์สหรัฐต่อบาร์เรลเป็นมากกว่า 100 ดอลลาร์สหรัฐ เนื่องจากความขัดแย้งในภูมิภาค IEA ระบุว่านี่คือ "การรบกวนอุปทานพลังงานที่ใหญ่ที่สุดนับตั้งแต่ทศวรรษ 1970"

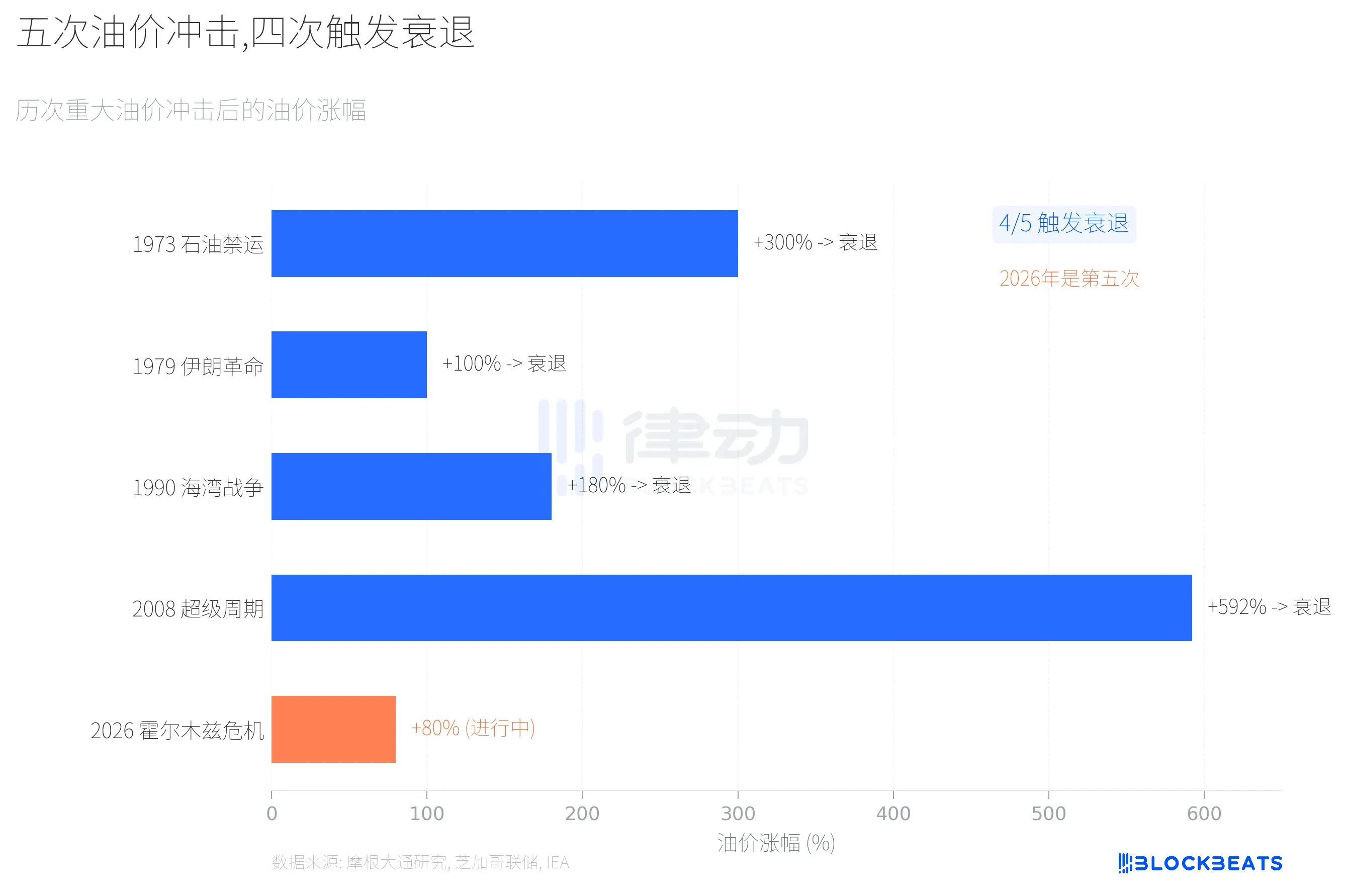

- ข้อมูลทางประวัติศาสตร์แสดงให้เห็นว่าในห้าครั้งของการช็อคของราคาน้ำมันครั้งใหญ่ มีสี่ครั้งที่กระตุ้นให้เกิดภาวะเศรษฐกิจถดถอย JPMorgan ประมาณการว่าราคาน้ำมันที่เพิ่มขึ้น 10% อย่างต่อเนื่องในแต่ละครั้งจะทำให้ GDP ของสหรัฐฯ ลดลงประมาณ 15-20 จุดฐาน

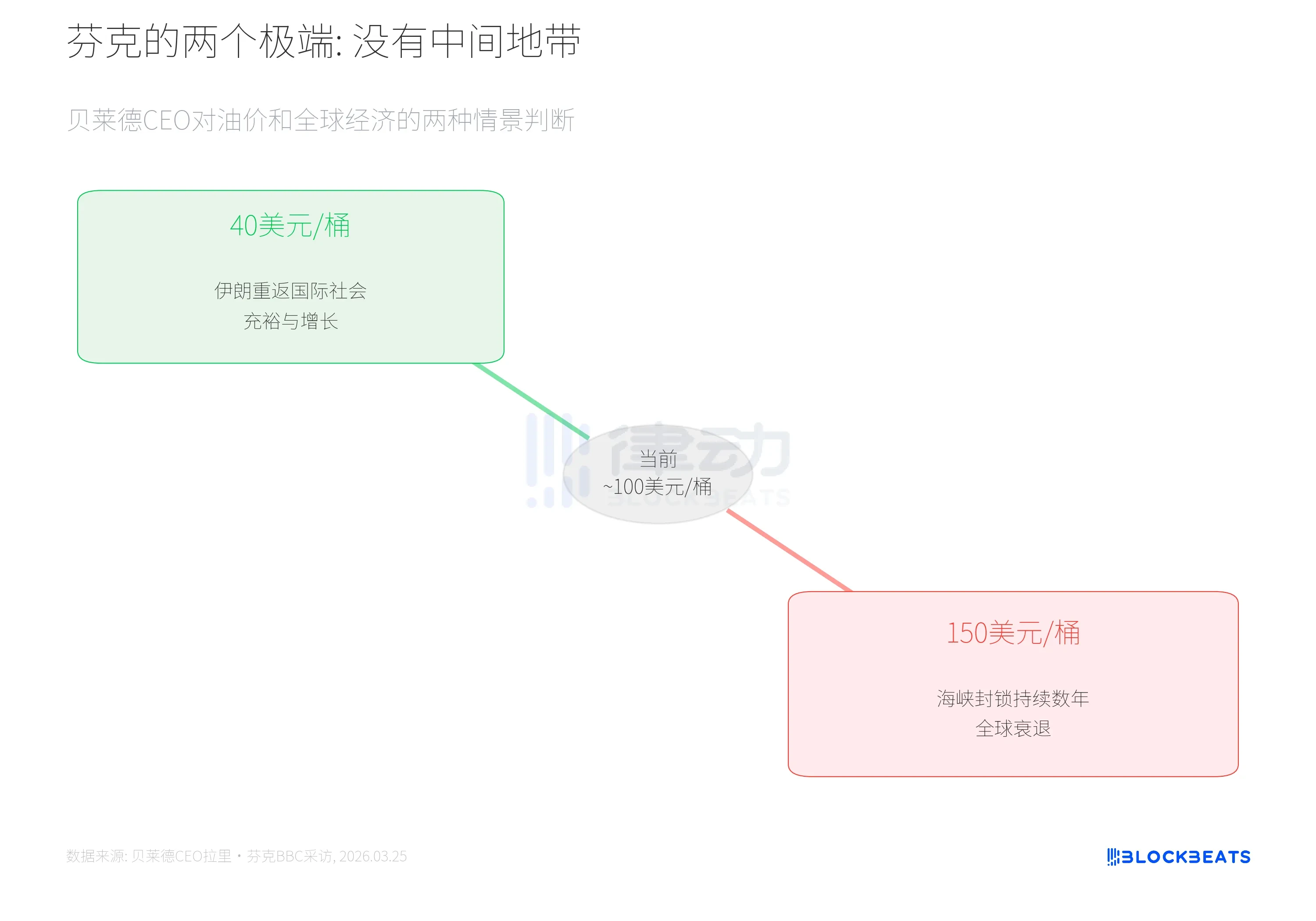

- Larry Fink CEO ของ BlackRock ได้เสนอกรอบสถานการณ์สุดโต่ง: ราคาน้ำมันลดลงเหลือ 40 ดอลลาร์สหรัฐ ทำให้เกิดการเติบโต หรือคงอยู่เหนือ 100 ดอลลาร์สหรัฐอย่างต่อเนื่อง ทำให้เกิดภาวะเศรษฐกิจถดถอยทั่วโลก และส่งผลกระทบต่อห่วงโซ่อุปทานสินค้าเกษตร

- ข้อมูลเศรษฐกิจล่าสุดอ่อนแอลง เช่น ดัชนีความเชื่อมั่นผู้บริโภคอยู่ในระดับต่ำสุดเป็นประวัติการณ์ การจ้างงานนอกภาคเกษตรในเดือนกุมภาพันธ์ลดลงอย่างไม่คาดคิด ซึ่งสอดคล้องกับการคาดการณ์ในแง่ร้ายของสถาบันต่างๆ

- หลายสถาบันมีวิธีการที่แตกต่างกันแต่ข้อสรุปใกล้เคียงกัน ความเห็นพ้องต้องกันเช่นนี้อาจทำให้เกิดขึ้นจริงด้วยตัวเอง กระตุ้นให้ธุรกิจและผู้บริโภคลดการใช้จ่าย และทำให้แนวโน้มเศรษฐกิจแย่ลงไปอีก

ในสัปดาห์ของวันที่ 25 มีนาคม สถาบันสี่แห่งที่ใช้ระเบียบวิธีที่แตกต่างกัน ได้แก่ Moody's Analytics, Goldman Sachs, J.P. Morgan และ EY-Parthenon ได้ปรับเพิ่มความน่าจะเป็นของการเกิดภาวะเศรษฐกิจถดถอยของสหรัฐฯ ในอีก 12 เดือนข้างหน้าให้สูงกว่า 30% โดย Moody's ให้ตัวเลขที่ 48.6%, EY-Parthenon 40%, J.P. Morgan 35% และ Goldman Sachs 30%

เหตุการณ์นี้มีความสำคัญในตัวมันเองมากกว่าตัวเลขใดๆ ที่ระบุ

เส้นทั้งสี่พุ่งสูงขึ้นพร้อมกัน

โมเดลแมชชีนเลิร์นนิงของ Moody's Analytics ให้ค่าที่สูงที่สุด ตามรายงานของ Fortune วันที่ 25 มีนาคม Mark Zandi หัวหน้านักเศรษฐศาสตร์ของ Moody's ระบุว่าตัวเลขนี้ในเดือนธันวาคม 2024 อยู่ที่เพียง 15% เพิ่มขึ้นเป็น 42% ภายในสิ้นปี 2025 กระโดดขึ้นเป็น 49% ในเดือนกุมภาพันธ์ปีนี้ และผลล่าสุดจากการคำนวณรอบใหม่คือ 48.6% Zandi คาดว่าข้อมูลรอบต่อไปมีแนวโน้มสูงที่จะผลักดันตัวเลขนี้ให้เกิน 50% ความน่าจะเป็นพื้นฐานของการเกิดภาวะถดถอยมักอยู่ระหว่าง 15% ถึง 20% ค่าปัจจุบันจึงสูงกว่าปกติเกือบ 3 เท่า

เส้นทางของ Goldman Sachs ก็ชันไม่แพ้กัน ตามรายงานของ Fortune การคาดการณ์ของ Goldman Sachs ในเดือนธันวาคม 2024 อยู่ที่ 15% ปรับเล็กน้อยเป็น 20% ในเดือนมกราคมปีนี้ ปรับเพิ่มเป็น 25% ในวันที่ 12 มีนาคม และถึงวันที่ 25 มีนาคม ก็อยู่ที่ 30% แล้ว จังหวะที่ปรับเพิ่มขึ้นหนึ่งระดับทุกสองสัปดาห์เป็นสิ่งที่พบได้ยากในประวัติการคาดการณ์ของ Goldman Sachs Goldman Sachs ยังปรับเพิ่มการคาดการณ์อัตราเงินเฟ้อ PCE ขึ้น 0.2 จุดเปอร์เซ็นต์เป็น 3.1% ปรับลดการคาดการณ์อัตราการเติบโตของ GDP ทั้งปีเหลือ 2.1% และเลื่อนการคาดการณ์การลดอัตราดอกเบี้ยครั้งแรกจากเดือนมิถุนายนไปเป็นเดือนกันยายน

J.P. Morgan Global Research ให้ตัวเลขที่ 35% ตามรายงานของ CNBC วันที่ 19 มีนาคม นักเศรษฐศาสตร์ของ J.P. Morgan ได้ปรับลดเป้าหมายราคาปลายปีของ S&P 500 จาก 7500 จุดเหลือ 7200 จุด พร้อมกันนั้น และในสถานการณ์รุนแรงอาจลดลงถึง 6000 จุด

EY-Parthenon เป็นสถาบันสุดท้ายในสี่แห่งที่ออกเสียง แต่ความน่าจะเป็น 40% ที่ให้มานั้นมาพร้อมกับคำขยายที่น่าสนใจ ตามรายงานของ World Oil วันที่ 24 มีนาคม Gregory Daco หัวหน้านักเศรษฐศาสตร์ของ EY-Parthenon กำหนดสถานการณ์ปัจจุบันว่าเป็น "การรบกวนหลายมิติ" โดยให้เหตุผลว่าผลกระทบไม่ได้จำกัดอยู่แค่การจัดหาน้ำมันดิบ แต่ยังส่งผลถึงระบบการกลั่นน้ำมัน โครงสร้างพื้นฐาน LNG และห่วงโซ่อุปทานปุ๋ย ซึ่งหมายความว่าแม้ราคาน้ำมันจะลดลง ความกดดันด้านเงินเฟ้อก็จะไม่หายไปพร้อมกัน

อัตราชนะในประวัติศาสตร์ของการถูกกระทบจากราคาน้ำมัน

สมมติฐานหลักของสถาบันทั้งสี่แห่งมีตัวแปรร่วมกันหนึ่งตัว นั่นคือราคาน้ำมัน นับตั้งแต่สหรัฐฯ และอิสราเอลโจมตีอิหร่านในวันที่ 28 กุมภาพันธ์ น้ำมัน Brent Crude ได้ปรับตัวสูงขึ้นจากประมาณ 70 ดอลลาร์สหรัฐฯ ต่อบาร์เรล ทำลายระดับ 100 ดอลลาร์ในวันที่ 8 มีนาคม (เป็นครั้งแรกในรอบสี่ปี) และแตะระดับ 115 ดอลลาร์ในสัปดาห์ที่ผ่านมา ณ วันที่ 25 มีนาคม ปิดที่ 102.22 ดอลลาร์

ตามรายงานเดือนมีนาคมของ IEA ช่องแคบ Hormuz เคยมีการขนส่งน้ำมันดิบประมาณ 20 ล้านบาร์เรลต่อวัน คิดเป็นประมาณ 20% ของการค้าน้ำมันทางทะเลทั่วโลก หลังเกิดความขัดแย้ง ประเทศในอ่าวอาหรับได้ลดกำลังการผลิตน้ำมันดิบลงอย่างน้อย 10 ล้านบาร์เรลต่อวัน Zandi ประเมินในการสัมภาษณ์กับ Fortune ว่าประมาณหนึ่งในสามของอุปทานปุ๋ยทั่วโลกก็ผ่านเส้นทางเดินเรือนี้เช่นกัน

การถูกกระทบจากพลังงานระดับนี้ เคยเกิดขึ้นมาแล้วสี่ครั้งในประวัติศาสตร์

จากการวิจัยของ J.P. Morgan ในห้าครั้งที่ราคาน้ำมันถูกกระทบอย่างรุนแรงนับตั้งแต่ทศวรรษ 1970 มีสี่ครั้งที่ตามมาด้วยภาวะเศรษฐกิจถดถอย สงคราม Yom Kippur ปี 1973 ทำให้ราคาน้ำมันพุ่งสูงขึ้น 300% และสหรัฐฯ ก็เข้าสู่ภาวะถดถอยในเดือนพฤศจิกายนปีเดียวกัน การปฏิวัติอิหร่านปี 1979 ทำให้ราคาน้ำมันเพิ่มขึ้นเป็นสองเท่า และภาวะถดถอยก็เริ่มขึ้นในเดือนมกราคมปีถัดไป สงครามอ่าวเปอร์เซียปี 1990 ผลักดันให้ราคาน้ำมันเพิ่มขึ้น 180% และภาวะถดถอยก็เริ่มขึ้นเกือบจะพร้อมกัน วัฏจักรสุดยิ่งใหญ่จากปี 2002 ถึง 2008 ราคาน้ำมันสะสมเพิ่มขึ้น 592% และจบลงด้วยวิกฤตการเงินโลก

วิกฤตช่องแคบ Hormuz ปี 2026 ในปัจจุบันมีอัตราการเพิ่มขึ้นประมาณ 80% ซึ่งเป็นค่าที่ต่ำที่สุดในห้าครั้ง แต่มีความแตกต่างที่สำคัญหนึ่งประการ: ขนาดของการหยุดชะงักของอุปทานในครั้งนี้ใหญ่กว่าครั้งใดๆ ที่ผ่านมา IEA อธิบายว่าเป็น "การรบกวนต่ออุปทานพลังงานที่ใหญ่ที่สุดนับตั้งแต่วิกฤตพลังงานในทศวรรษ 1970"

นักเศรษฐศาสตร์ของ J.P. Morgan ให้การประมาณเชิงปริมาณว่า: ทุกๆ 10% ที่ราคาน้ำมันเพิ่มขึ้นอย่างต่อเนื่อง จะส่งผลกระทบเชิงลบต่อ GDP ของสหรัฐฯ ประมาณ 15 ถึง 20 เบสิสพอยต์

การแบ่งขั้วของ Fink

ในวันที่ 25 มีนาคม Larry Fink CEO ของ BlackRock ซึ่งบริหารสินทรัพย์กว่า 10 ล้านล้านดอลลาร์สหรัฐฯ ได้ให้กรอบความคิดที่ตรงไปตรงมากว่าตัวเลขในการสัมภาษณ์กับ BBC

ตามรายงานของ Fortune Fink กล่าวว่า "จะไม่มีพื้นที่ตรงกลาง ผลลัพธ์จะเป็นหนึ่งในสองขั้วสุดโต่งอย่างแน่นอน"

สถานการณ์แรก อิหร่านได้รับการยอมรับจากประชาคมระหว่างประเทศ เข้าร่วมการค้าโลกอีกครั้ง อุปทานน้ำมันฟื้นตัว ราคาน้ำมันลดลงเหลือ 40 ดอลลาร์สหรัฐฯ ต่อบาร์เรล และโลกเข้าสู่การเติบโต สถานการณ์ที่สอง ความขัดแย้งยังคงดำเนินต่อไป การปิดกั้นช่องแคบยืดเยื้อไปหลายปี ราคาน้ำมันอยู่เหนือ 100 ดอลลาร์หรือใกล้เคียง 150 ดอลลาร์ และโลกเข้าสู่ภาวะเศรษฐกิจถดถอย Fink ชี้ให้เห็นเป็นพิเศษว่าผลกระทบลูกโซ่จากราคาน้ำมันที่สูงจะส่งต่อไปยังผลิตผลการเกษตรและปุ๋ย เนื่องจากทั้งสองอย่างเป็นผลพลอยได้จากก๊าซธรรมชาติ

อย่างไรก็ตาม Fink ก็ได้ตัดความเป็นไปไปอย่างหนึ่งออกไป เขาระบุชัดเจนว่าจะไม่เกิดวิกฤตระบบการเงินเช่นในปี 2008 เนื่องจากอัตราความเพียงพอของเงินกองทุนของสถาบันการเงินในปัจจุบันสูงกว่ายุคนั้นมาก

ฉันทามติเองก็เป็นตัวแปร

กลับไปที่คำถามเริ่มต้น Moody's ใช้โมเดลแมชชีนเลิร์นนิง Goldman Sachs ใช้กรอบการคาดการณ์เศรษฐกิจมหภาค J.P. Morgan ติดตามตัวชี้วัดห้าปัจจัย EY-Parthenon มองจากมุมของห่วงโซ่อุปทาน ระเบียบวิธีที่แตกต่างกันสี่ชุด มาบรรจบกันในทิศทางเดียวกันภายในสัปดาห์เดียวกัน

ตามการสำรวจของ University of Michigan เดือนมีนาคม ดัชนีความเชื่อมั่นผู้บริโภคลดลงเหลือ 55.5 อยู่ในเปอร์เซ็นไทล์ที่ 2 ของประวัติศาสตร์ ตามข้อมูลของ BLS การจ้างงานนอกภาคเกษตรของสหรัฐฯ ในเดือนกุมภาพันธ์ลดลง 92,000 ตำแหน่ง ซึ่งตรงข้ามกับที่ตลาดคาดว่าจะเพิ่มขึ้น 60,000 ตำแหน่ง ภาคสันทนาการและโรงแรมลดลง 27,000 ตำแหน่ง ภาคการดูแลสุขภาพลดลง 28,000 ตำแหน่ง ภาคการผลิตลดลง 12,000 ตำแหน่ง และรัฐบาลกลางลดลง 10,000 ตำแหน่ง ตามสถิติของ BLS นับตั้งแต่จุดสูงสุดในเดือนตุลาคม 2024 จำนวนการจ้างงานในรัฐบาลกลางได้หดตัวสะสมแล้ว 330,000 ตำแหน่ง หรือลดลง 11%

Zandi กล่าวในการสัมภาษณ์ว่าหากราคาน้ำมันมีค่าเฉลี่ยประมาณ 125 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในไตรมาสที่สอง "นั่นจะผลักเราเข้าสู่ภาวะถดถอย" เมื่อเทียบกับระดับปัจจุบันของ Brent ที่ประมาณ 102 ดอลลาร์ ยังห่างจากเส้นนี้อีก 23 ดอลลาร์

การคาดการณ์ของสถาบันทั้งสี่แห่งนี้อาจไม่ถูกต้อง แต่เมื่อสี่สถาบันได้ข้อสรุปที่คล้ายกันโดยใช้วิธีที่แตกต่างกันในสัปดาห์เดียวกัน ผลกระทบของมันจึงไม่ใช่แค่ตัวเลขความน่าจะเป็น บริษัทต่างๆ จะเลื่อนแผนการลงทุนเพราะเหตุนี้ ผู้บริโภคจะลดการใช้จ่ายเพราะเหตุนี้ และพฤติกรรมเหล่านี้เองก็จะกดดันข้อมูลเศรษฐกิจให้ต่ำลงอีก ซึ่งจะทำให้ตัวเลขในการคาดการณ์รอบต่อไปเพิ่มสูงขึ้นต่อไป