Lighter ซึ่งกำลังจะเปิดตัวสกุลเงินดิจิทัลของตัวเอง จะสามารถแซงหน้า Hyperliquid ได้หรือไม่?

- 核心观点:Lighter交易量激增但资金沉淀不足,增长依赖激励。

- 关键要素:

- 交易量领先但TVL偏低,资金沉淀不足。

- 零手续费与空投预期驱动高频交易,用户留存存疑。

- 专用zk-rollup架构提升性能但曾现宕机风险。

- 市场影响:考验去中心化衍生品DEX激励退坡后的真实竞争力。

- 时效性标注:中期影响

เมื่อเร็วๆ นี้ ปริมาณการซื้อขายของ Lighter ในตลาด สัญญาแบบ ถาวร (DEX) แบบกระจายศูนย์เพิ่มขึ้นอย่างรวดเร็ว โดยมีปริมาณการซื้อขายสะสมรายวัน รายสัปดาห์ และรายเดือนแซงหน้า Hyperliquid ทำให้ Lighter เป็น DEX ที่เติบโตเร็วที่สุดในช่วงปัจจุบัน อย่างไรก็ตาม จากมุมมองโครงสร้างเงินทุน TVL และ Open Interest ของ Lighter ไม่ได้ขยายตัวควบคู่ไปกับปริมาณการซื้อขาย แสดงให้เห็นถึงความคลาดเคลื่อนอย่างมีนัยสำคัญระหว่างกิจกรรมการซื้อขายและการสะสมทุน ซึ่งสะท้อนถึงลักษณะเฉพาะของโครงสร้างผู้ใช้และพฤติกรรมการซื้อขายในปัจจุบัน ขณะเดียวกัน Lighter ได้เสร็จสิ้นการระดมทุนมูลค่า 68 ล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน โดยได้รับการสนับสนุนจาก Founders Fund, Ribbit Capital และ Robinhood รวมถึงบริษัทอื่นๆ ด้วยผลรวมของเงินทุนที่ไหลเข้าและ TGE (Time for Geographical Indication) ที่กำลังจะมาถึง ระบบคะแนนและความคาดหวังในการระดมทุนแบบ Airdrop ของ Lighter จึงกลายเป็นปัจจัยสำคัญที่กระตุ้นให้เกิดกิจกรรมการซื้อขายของผู้ใช้เพิ่มขึ้น ด้วยเหตุนี้ สถาบันวิจัย CoinW จะทำการวิเคราะห์พัฒนาการปัจจุบันของ Lighter อย่างเป็นระบบ โดยพิจารณาจากประสิทธิภาพการซื้อขาย การออกแบบกลไก และความเสี่ยงที่อาจเกิดขึ้น

I. Lighter ยังคงเป็นผู้นำในปริมาณธุรกรรม

1. ปริมาณการซื้อขายรายวัน/รายสัปดาห์/รายเดือน อยู่ในอันดับต้นๆ ของอุตสาหกรรม

จากข้อมูลของ DefiLlama ปัจจุบัน Lighter ครองอันดับหนึ่งในกลุ่มสัญญาซื้อขายแบบถาวร (DEX) แบบกระจายศูนย์ ทั้งในด้านปริมาณการซื้อขายรายวันและรายสัปดาห์ โดยมีปริมาณการซื้อขายรายวันอยู่ที่ประมาณ 11.9 พันล้านดอลลาร์สหรัฐ และปริมาณการซื้อขายรายสัปดาห์สูงกว่า 64.3 พันล้านดอลลาร์สหรัฐ ในช่วง 30 วันที่ผ่านมา Lighter มีปริมาณการซื้อขายสัญญาซื้อขายแบบถาวรประมาณ 297.7 พันล้านดอลลาร์สหรัฐ แซงหน้า Hyperliquid ที่ 251.1 พันล้านดอลลาร์สหรัฐ และยังคงรักษาตำแหน่งผู้นำในตลาดนี้ไว้ได้อย่างมั่นคง

ที่มา: defillama, https://defillama.com/perps

2. ขนาด TVL รวมค่อนข้างต่ำ

แม้ว่าปริมาณการซื้อขายของ Lighter จะเพิ่มขึ้นอย่างรวดเร็วเมื่อเร็วๆ นี้ แต่เงินทุนรวมที่ Lighter ถือครองอยู่ยังคงค่อนข้างจำกัด ข้อมูลแสดงให้เห็นว่า TVL (TVL) ทั้งหมดของ Lighter อยู่ที่ 1.22 พันล้านดอลลาร์สหรัฐ ซึ่งต่ำกว่าของ Hyperliquid ที่ 4.28 พันล้านดอลลาร์สหรัฐ และของ Aster ที่ 1.4 พันล้านดอลลาร์สหรัฐอย่างมาก เมื่อเทียบกับปริมาณการซื้อขายที่สูง TVL ที่ค่อนข้างต่ำนี้บ่งชี้ว่า Lighter มีลักษณะการซื้อขายที่ขยายตัว แต่การสะสมเงินทุนยังไม่เพียงพอ ความแตกต่างระหว่าง TVL และปริมาณการซื้อขายนี้น่าจะเกี่ยวข้องอย่างใกล้ชิดกับโครงสร้างแรงจูงใจในปัจจุบันของ Lighter Lighter ใช้รูปแบบการไม่คิดค่าธรรมเนียมและยังไม่ได้นำ TGE (การซื้อขายเพื่อโทเค็น) มาใช้ เนื่องจากความคาดหวังถึงคะแนนและผลตอบแทนจากการเทรดแบบ Airdrop ที่อาจเกิดขึ้น ผู้ใช้และเทรดเดอร์เชิงกลยุทธ์บางรายจึงมีแนวโน้มที่จะเพิ่มน้ำหนักการเข้าร่วมผ่านการซื้อขายความถี่สูง ซึ่งทำให้กิจกรรมการซื้อขายของแพลตฟอร์มส่วนใหญ่ขึ้นอยู่กับการหมุนเวียนเงินทุนอย่างรวดเร็ว มากกว่าการสะสมเงินทุนในระยะยาว

3. อัตราส่วนปริมาณการซื้อขายต่ออัตราดอกเบี้ยเปิด (OI) ที่ผิดปกติ

แม้ว่าปริมาณการซื้อขายจะเพิ่มขึ้นอย่างมีนัยสำคัญและมูลค่ารวม (TVL) ที่ค่อนข้างต่ำ แต่อัตราส่วนปริมาณการซื้อขายต่ออัตราดอกเบี้ยเปิด (OI) ของ Lighter ก็แสดงให้เห็นถึงความแตกต่างอย่างชัดเจนจากคู่แข่ง โดยทั่วไป OI จะถูกใช้เพื่อวัดอัตราดอกเบี้ยเปิดที่แท้จริงของแพลตฟอร์มสัญญาแบบไม่มีกำหนดระยะเวลา ซึ่งสะท้อนถึงการสะสมทุนและความต่อเนื่องในการซื้อขาย ดังนั้น อัตราส่วนปริมาณการซื้อขายต่อ OI จึงสามารถวัดโครงสร้างพฤติกรรมการซื้อขายของแพลตฟอร์มได้อย่างเป็นรูปธรรม ปัจจุบัน OI ของ Lighter อยู่ที่ประมาณ 1.683 พันล้านดอลลาร์สหรัฐ และปริมาณการซื้อขายอยู่ที่ประมาณ 1.19 หมื่นล้านดอลลาร์สหรัฐ ส่งผลให้อัตราส่วนปริมาณการซื้อขายต่อ OI อยู่ที่ประมาณ 7.07 ซึ่งสูงกว่าอัตราส่วนของ Hyperliquid ที่ 1.72 (OI อยู่ที่ 5.92 พันล้านดอลลาร์สหรัฐ ปริมาณการซื้อขาย 1.02 หมื่นล้านดอลลาร์สหรัฐ) และ Aster ที่ 3.02 (OI อยู่ที่ 2.62 พันล้านดอลลาร์สหรัฐ ปริมาณการซื้อขาย 7.92 พันล้านดอลลาร์สหรัฐ) อย่างมีนัยสำคัญ ความคลาดเคลื่อนนี้ชี้ให้เห็นว่าพฤติกรรมการซื้อขายของแพลตฟอร์มมีแนวโน้มที่จะใช้รูปแบบการซื้อขายระยะสั้น มูลค่าการซื้อขายสูง และความถี่สูงมากกว่า เมื่อ TGE ใกล้เข้ามา การเปลี่ยนแปลงโครงสร้างแรงจูงใจที่ตามมาจะส่งผลโดยตรงต่อระดับความสอดคล้องระหว่างปริมาณธุรกรรมและ OI อัตราส่วนปริมาณธุรกรรมต่อ OI จะลดลงสู่ระดับที่เหมาะสม (โดยทั่วไปต่ำกว่า 5) หรือไม่ จะเป็นตัวชี้วัดสำคัญในการประเมินการรักษาผู้ใช้จริง คุณภาพธุรกรรม และความยั่งยืนในระยะยาวของ Lighter

II. นวัตกรรมและความแตกต่างของไฟแช็กเตอร์

1. กลยุทธ์สำหรับการไม่เสียค่าธรรมเนียมและ API แบบชำระเงิน

ในแง่ของโครงสร้างค่าธรรมเนียม Lighter ใช้แนวทางที่แตกต่างจากแพลตฟอร์มสัญญาแบบถาวรแบบกระจายศูนย์ทั่วไป ซึ่งเป็นหนึ่งในคุณสมบัติที่เป็นนวัตกรรม Lighter ใช้นโยบายไม่เก็บค่าธรรมเนียมสำหรับผู้ใช้ทั่วไป โดยไม่คิดค่าธรรมเนียมการทำธุรกรรมสำหรับการส่งหรือรับคำสั่งซื้อ ซึ่งช่วยลดอุปสรรคในการเข้าและต้นทุนการทำธุรกรรมโดยรวมได้อย่างมาก ในขณะเดียวกัน Lighter ก็ไม่ได้ละทิ้งการสร้างรายได้โดยสิ้นเชิง แต่มุ่งเน้นค่าธรรมเนียมไปที่ความต้องการของมืออาชีพ สำหรับผู้ใช้ทั่วไป ระบบจะตั้งค่าเริ่มต้นเป็นการส่งคำสั่งซื้อที่มีเวลาแฝงประมาณ 200 มิลลิวินาที และรับคำสั่งซื้อที่มีเวลาแฝงในการดำเนินการประมาณ 300 มิลลิวินาที โดยทั้งการส่งและรับคำสั่งซื้อจะไม่มีค่าธรรมเนียม เทรดเดอร์มืออาชีพและผู้ดูแลสภาพคล่องที่ใส่ใจในความเร็วในการดำเนินการสามารถเลือกบัญชีพรีเมียม ซึ่งสามารถเข้าถึงช่องทางการจับคู่ที่มีเวลาแฝงต่ำผ่าน API แบบชำระเงิน บัญชีพรีเมียมที่เข้าถึงได้ผ่าน API จะให้ประสิทธิภาพในการดำเนินการที่แข็งแกร่งขึ้น โดยลดความล่าช้าในการวางคำสั่งซื้อและการยกเลิกเหลือ 0 มิลลิวินาที และลดความล่าช้าในการสั่งซื้อเหลือประมาณ 150 มิลลิวินาที พร้อมทั้งเสียค่าธรรมเนียม 0.002% สำหรับการวางคำสั่งซื้อ ค่าธรรมเนียม 0.02% สำหรับการรับคำสั่งซื้อ และโควตาปริมาณการซื้อขายที่สอดคล้องกัน

กลยุทธ์แบบไม่มีค่าธรรมเนียมช่วยผลักดันการเติบโตของผู้ใช้งานได้อย่างมีประสิทธิภาพในช่วงแรก แต่ก็ทำให้เกิดความกังวลเกี่ยวกับความยั่งยืนของรูปแบบธุรกิจด้วยเช่นกัน แนวทางของ Robinhood ค่อนข้างคล้ายคลึงกับโบรกเกอร์แบบไม่มีค่าธรรมเนียมแบบดั้งเดิม นั่นคือ การดึงดูดผู้ใช้งานด้วยการลดอุปสรรคในการเข้าสู่ตลาด (front-end) และสร้างรายได้ผ่านบริการขั้นสูงหรือกระบวนการสั่งซื้อขาย (order flow) ในกระบวนการหลังตลาด ยกตัวอย่างเช่น รายได้หลักของ Robinhood ไม่ได้มาจากการเรียกเก็บค่าคอมมิชชั่นจากนักลงทุนรายย่อย แต่มาจากค่าธรรมเนียมที่ผู้ดูแลสภาพคล่องจ่ายสำหรับกระบวนการสั่งซื้อขายและลำดับความสำคัญในการดำเนินการ ในโมเดลนี้ แม้ว่านักลงทุนรายย่อยจะมองไม่เห็นค่าธรรมเนียมที่เห็นได้ชัด แต่ผู้ดูแลสภาพคล่องมักจะครอบคลุมต้นทุนโดยการขยายช่องว่างระหว่างราคาซื้อและราคาขาย (เช่น สเปรด) เล็กน้อย ส่งผลให้ราคาดำเนินการจริงลดลงเล็กน้อยสำหรับนักลงทุนรายย่อย ซึ่งความแตกต่างนี้คือต้นทุนสเปรดที่ซ่อนอยู่ อย่างไรก็ตาม แตกต่างจากตลาดหลักทรัพย์แบบดั้งเดิม ผู้ใช้สัญญาซื้อขายแบบไม่มีกำหนดระยะเวลา (perpetual contract) ของคริปโตจะซื้อขายอย่างมีกลยุทธ์มากกว่า และมีความอ่อนไหวต่อสเปรด สลิปเพจ และความเร็วในการดำเนินการมากกว่าอย่างมีนัยสำคัญ หากแพลตฟอร์มยอมลดการจัดสรรทรัพยากรที่ตรงกันเพื่อรักษาค่าธรรมเนียมเป็นศูนย์ ส่งผลให้สเปรดกว้างขึ้นหรือคุณภาพการดำเนินการต่ำกว่าคู่แข่ง อาจทำให้การรักษาผู้ใช้งานมืออาชีพลดลง อย่างไรก็ตาม แม้ว่า API จะถือเป็นแหล่งรายได้สำคัญของ Lighter ในอนาคต แต่จากผลตอบรับจากชุมชนในปัจจุบัน เอกสารประกอบ API กระบวนการเข้าถึง และกำหนดการวางจำหน่ายยังคงต้องปรับปรุง ระบบการเรียกเก็บเงินจะประสบความสำเร็จและสร้างรายได้ที่มั่นคงหรือไม่นั้นยังคงต้องรอดูกันต่อไป

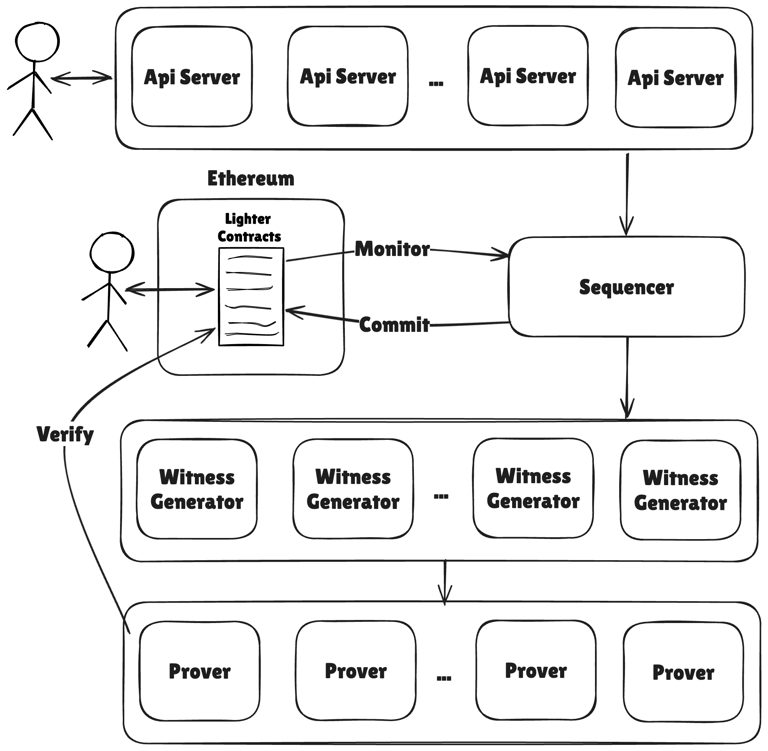

2. สถาปัตยกรรม zk-rollup เฉพาะ

ในการเลือกใช้เทคโนโลยี Lighter ไม่ได้นำสถาปัตยกรรม Layer 2 มาใช้ทั่วไป แต่ได้สร้างสถาปัตยกรรม zk-rollup ที่ปรับให้เหมาะสมที่สุดสำหรับสถานการณ์การซื้อขายโดยเฉพาะ โดยสถาปัตยกรรมนี้รวบรวมตรรกะหลักของการจับคู่ การเคลียร์ และการปรับสมดุลไว้ใน "Lighter Core" ที่พัฒนาขึ้นเอง และสร้างหลักฐาน zk-SNARK ผ่านกลไกพิสูจน์ที่ปรับแต่งมาสำหรับเวิร์กโหลดการซื้อขาย จากนั้นจึงส่งสถานะแบบ on-chain ที่บีบอัดไปยังเมนเน็ตของ Ethereum เมื่อเทียบกับ zkVM ทั่วไป สถาปัตยกรรมนี้อาจมีข้อบกพร่องทั่วไปอยู่บ้าง แต่มีเป้าหมายที่ชัดเจนกว่าในแง่ของความเร็วในการสร้างหลักฐาน ความเสถียรของเวลาแฝง และประสิทธิภาพในการดำเนินการของสมุดคำสั่งซื้อขายความถี่สูง เป้าหมายการออกแบบคือการประมวลผลด้วยความเร็วใกล้เคียงกับการแลกเปลี่ยนแบบรวมศูนย์ ในขณะเดียวกันก็รับประกันความสามารถในการตรวจสอบได้ นั่นคือการจับคู่คำสั่งซื้อขายให้เสร็จสมบูรณ์และให้ผลลัพธ์การดำเนินการที่ตรวจสอบได้ภายในเวลาเพียงไม่กี่มิลลิวินาที

โซลูชันเฉพาะทางนี้มอบรากฐานทางเทคนิคสำหรับการจับคู่ที่ตรวจสอบได้และการดำเนินการที่ยุติธรรมของ Lighter แต่ก็เพิ่มความซับซ้อนของระบบและก่อให้เกิดความเสี่ยงที่อาจเกิดขึ้นมากขึ้น ตัวอย่างเช่น หลังจากเมนเน็ตสาธารณะของ Lighter เปิดตัวเมื่อวันที่ 2 ตุลาคม ก็ประสบปัญหาขัดข้องอย่างรุนแรงในช่วงที่ตลาดผันผวนเมื่อวันที่ 10 ตุลาคม ส่วนประกอบหลักๆ เช่น ฐานข้อมูลล้มเหลวอย่างต่อเนื่อง และผู้ใช้บางรายไม่สามารถส่งคำสั่งซื้อขายหรือปรับสถานะได้ในช่วงที่ตลาดมีสภาวะรุนแรง ส่งผลให้สูญเสียเงินหลายสิบล้านดอลลาร์ในการซื้อขายและธุรกรรม LP (Limited Partner) ต่อมา Lighter ได้ประกาศแก้ไขทางเทคนิคและชดเชยคะแนน แต่ตลาดยังคงกังวลอย่างมากเกี่ยวกับเสถียรภาพภายใต้ TPS (Transactions Per Second) ที่สูงเกินไป และความยั่งยืนของสถาปัตยกรรม Rollup ที่ Lighter พัฒนาขึ้นเอง

ที่มา:Lighter, https://docs.lighter.xyz/

3. ห้างหุ้นส่วนจำกัด แอลแอลพี ดี เพอร์โพส

ในแง่ของการออกแบบสภาพคล่อง Lighter ใช้แบบจำลองกลุ่มสภาพคล่องสาธารณะ (LLP) คล้ายกับ HLP ของ Hyperliquid ผู้ใช้ฝากสินทรัพย์เข้า LLP และรับหุ้น LP โดยมีส่วนร่วมในสัดส่วนรายได้จากการทำตลาด ค่าธรรมเนียมธุรกรรม และค่าธรรมเนียมการระดมทุนของแพลตฟอร์ม สำหรับผู้ใช้ทั่วไป ข้อได้เปรียบของ LLP คือไม่จำเป็นต้องทำตลาดอย่างจริงจัง แต่สามารถแบ่งปันผลตอบแทนจากการเติบโตของแพลตฟอร์มได้ ในขณะที่ต้องแบกรับความเสี่ยงจากคู่สัญญาบางส่วน ที่สำคัญ Lighter วางแผนที่จะขยายการใช้งาน LLP ในอนาคต ซึ่งรวมถึงหุ้น LP ในระบบมาร์จิ้น ซึ่งหมายความว่าเงินทุนเดียวกันสามารถทำหน้าที่สองอย่างพร้อมกันได้ คือ มีส่วนร่วมในการทำตลาดเพื่อรับผลตอบแทน และทำหน้าที่เป็นมาร์จิ้นสำหรับผู้ใช้ที่เปิดสถานะ ทำให้สามารถนำไปใช้ประโยชน์ได้สองอย่างจากแหล่งเดียว การออกแบบนี้มีจุดมุ่งหมายเพื่อปรับปรุงประสิทธิภาพของเงินทุนและช่วยให้การหมุนเวียนสินทรัพย์ภายในโปรโตคอลมีประสิทธิภาพมากขึ้น

อย่างไรก็ตาม การใช้สินทรัพย์แบบคู่ขนานนี้อาจนำมาซึ่งความเสี่ยงที่มากขึ้น ในตลาดที่มีฝ่ายเดียว LLP ซึ่งทำหน้าที่เป็นคู่สัญญาอาจเผชิญกับผลขาดทุนที่ยังไม่เกิดขึ้นจริง ส่งผลให้มูลค่าสุทธิของสินทรัพย์สภาพคล่องลดลง หากในขณะนี้ผู้ใช้บางรายใช้หุ้น LLP เป็นมาร์จิ้นในการซื้อขาย ระบบจะหักขาดทุนจากสถานะของพวกเขาออกจาก LLP มากขึ้น ส่งผลให้มูลค่าสินทรัพย์สภาพคล่องลดลง กล่าวอีกนัยหนึ่ง การขาดทุนจากการทำตลาดและการขาดทุนจากมาร์จิ้นอาจทับซ้อนกันและขยายตัว ก่อให้เกิดวัฏจักรเชิงลบได้ง่าย และในกรณีที่รุนแรงอาจส่งผลกระทบต่อความสามารถในการชำระหนี้โดยรวมของโปรโตคอล ดังนั้น โปรโตคอลแบบถาวรที่พัฒนาแล้วส่วนใหญ่จึงแยกสินทรัพย์สภาพคล่องของ LP ออกจากสินทรัพย์มาร์จิ้น เพื่อป้องกันไม่ให้มีการใช้เงินทุนเดิมซ้ำ สำหรับ Lighter หากวางแผนที่จะเปิดการใช้งาน LLP แบบคู่ขนานอย่างแท้จริงในอนาคต จำเป็นต้องมีการกำหนดกฎเกณฑ์ที่รอบคอบและโปร่งใสมากขึ้นเกี่ยวกับอัตราส่วนหลักประกัน บัฟเฟอร์ความเสี่ยง และกลไกฉุกเฉินสำหรับสภาวะตลาดที่รุนแรง เพื่อหลีกเลี่ยงความเสี่ยงเชิงระบบ

III. จุดสูงสุดของธุรกรรมที่ขับเคลื่อนด้วยแรงจูงใจและความไม่แน่นอนในการรักษา

1. ด้วยความคาดหวังว่าจะมีการส่งทางอากาศ Lighter ยังคงรอการยืนยันจากตลาด

ปัจจุบัน ปริมาณการซื้อขายของ Lighter ส่วนใหญ่ขับเคลื่อนโดยระบบคะแนนและ Airdrop ที่คาดการณ์ไว้ ค่าธรรมเนียมการทำธุรกรรมเป็นศูนย์ช่วยลดต้นทุนการเข้าร่วม ขณะที่ TGE (การซื้อขายเพื่อพลังงาน) ที่คาดการณ์ไว้ช่วยเสริมสร้างพฤติกรรมการซื้อขายระยะสั้นของผู้ใช้ เมื่อนำการวิเคราะห์ TVL (ขีดจำกัดมูลค่ารวม) ก่อนหน้านี้มารวมกับอัตราส่วน OI (การสอบถามออนไลน์) ต่อปริมาณการซื้อขาย พบว่ามีช่องว่างที่สำคัญระหว่างปริมาณการซื้อขายรายวันและการสะสมทุนของ Lighter ซึ่งบ่งชี้ว่าปัจจุบัน Lighter ขับเคลื่อนโดยแรงจูงใจมากกว่าความต้องการตามธรรมชาติ โมเดลการเติบโตนี้ซึ่งเน้นที่แรงจูงใจระยะสั้น ทำให้ปริมาณการซื้อขายและระดับกิจกรรมในปัจจุบันสะท้อนถึงการรักษาลูกค้าที่แท้จริงของแพลตฟอร์มได้ยาก ดังนั้น ช่วงเวลาสังเกตการณ์ที่สำคัญของ Lighter จะปรากฏขึ้นหลังจาก TGE เมื่อคาดการณ์ Airdrop พฤติกรรมของผู้ใช้อาจเปลี่ยนแปลงไป หากปริมาณการซื้อขายและกิจกรรมยังคงที่หลังจากการลดแรงจูงใจ แสดงว่าประสบการณ์การใช้งานผลิตภัณฑ์ ประสิทธิภาพที่สอดคล้อง และโครงสร้างค่าธรรมเนียมยังคงดึงดูดผู้ใช้ ในทางกลับกัน หากค่าเมตริกหลักลดลงอย่างมีนัยสำคัญหลังจาก TGE แสดงว่าข้อมูลในระยะเริ่มต้นมีส่วนประกอบของแรงจูงใจในสัดส่วนที่สูง และความเหนียวแน่นของผู้ใช้ยังต้องได้รับการพัฒนาเพิ่มเติม

2. ขั้นต่อไปของการต่อสู้สัญญาถาวรแบบกระจายอำนาจ (DEX)

เมื่อฐานผู้ใช้สัญญาแบบกระจายศูนย์ (DEX) เติบโตเต็มที่ การเติบโตที่ขับเคลื่อนด้วยคะแนนหรือ Airdrop เพียงอย่างเดียวกำลังค่อยๆ อ่อนตัวลง ยกตัวอย่างเช่น หลังจากการยกเลิกแรงจูงใจ ตลาดเริ่มประเมินเชิงลึกในการซื้อขาย คุณภาพการดำเนินการตามคำสั่ง และเสถียรภาพของ Aster ภายใต้สภาวะตลาดที่ผันผวนอีกครั้ง ส่วน Aster ซึ่งยังอยู่ในระยะก่อน TGE จำเป็นต้องมีการประเมินเพิ่มเติมเพื่อประเมินประสิทธิภาพในการซื้อขายและการรักษาผู้ใช้ไว้หลังจาก TGE นอกจากนี้ สิ่งที่ควรทราบคือ สำหรับปริมาณการซื้อขายที่มากขึ้น การควบคุม Slippage, Matching Latency และความพร้อมใช้งานของระบบในสภาพแวดล้อมที่รุนแรง มีความสำคัญมากกว่ากลไกจูงใจเสียอีก ซึ่งหมายความว่าความแตกต่างในความสามารถพื้นฐานของแพลตฟอร์มจะยิ่งทวีความรุนแรงขึ้นในรอบต่อๆ ไป ด้วยเหตุนี้ การแข่งขันในระยะต่อไปของ DEX สัญญาแบบกระจายศูนย์อาจไม่ได้ถูกกำหนดโดย Airdrop และมาตรการจูงใจอื่นๆ เป็นหลักอีกต่อไป แต่ขึ้นอยู่กับความสามารถของแต่ละแพลตฟอร์มในการจัดหาช่องทางการซื้อขายที่เสถียรและคาดการณ์ได้สำหรับกองทุนขนาดใหญ่ที่ต่อเนื่อง สำหรับ Lighter ซึ่งยังอยู่ในระยะก่อน TGE ความสามารถในการดูดซับเงินทุนคุณภาพสูงที่ไหลเข้ามาได้อย่างมีประสิทธิภาพหลังจากการยกเลิกแรงจูงใจ จะเป็นตัวบ่งชี้ที่สำคัญสำหรับความสามารถในการแข่งขันในระยะยาว