รายงานเด่นของสถาบันวิจัย CoinW: การวิเคราะห์ข้อเสนอซื้อคืนหลักของ Uniswap - UNI สามารถเริ่มการประเมินมูลค่าใหม่ได้หรือไม่?

- 核心观点:Uniswap提案推动UNI转向通缩模型。

- 关键要素:

- 开启协议费,年回购销毁4.6-5亿美元。

- 一次性销毁1亿UNI,占总量16%。

- 统一收费口径,增强收入稳定性。

- 市场影响:为UNI提供长期价格支撑。

- 时效性标注:长期影响

I. ข้อเสนอหลักของ Uniswap: การวิเคราะห์เชิงลึก

เฮย์เดน อดัมส์ ซีอีโอของ Uniswap เพิ่งประกาศข้อเสนอการกำกับดูแลครั้งแรกของเขา ซึ่งรวมถึงมาตรการต่างๆ เช่น การเปิดให้ใช้ค่าธรรมเนียมโปรโตคอล การเผาโทเค็น UNI และการเพิ่มค่าธรรมเนียม Unichain โดยมีเป้าหมายเพื่อเปลี่ยน UNI ไปสู่รูปแบบเงินฝืด หากข้อเสนอนี้ผ่าน คาดว่าโปรโตคอล Uniswap จะสร้างรายได้ประมาณ 460-510 ล้านดอลลาร์สหรัฐต่อปีจากการซื้อคืน UNI ซึ่งเป็นระดับที่จะช่วยสนับสนุนราคาโทเค็นได้อย่างแข็งแกร่ง รายละเอียดเฉพาะของข้อเสนอมีดังนี้:

1. เปิดใช้งานค่าธรรมเนียมโปรโตคอล รายได้ทั้งหมดจากฝั่งโปรโตคอลจะถูกใช้เพื่อซื้อคืนและเผา UNI

นี่คือกลไกการจับมูลค่าหลักของข้อเสนอนี้ ซึ่งจะเปลี่ยนแปลงรูปแบบโทเคนของ UNI อย่างสิ้นเชิง เปลี่ยนจากโทเคนการกำกับดูแลเพียงอย่างเดียวไปเป็น "สินทรัพย์ที่สร้างผลผลิต" ที่ได้รับการสนับสนุนจากกระแสเงินสดโดยตรง คล้ายกับบริษัทจดทะเบียนที่ใช้กำไรเพื่อซื้อหุ้นคืน ทำให้เกิดมูลค่าพื้นฐานที่มั่นคงในระยะยาวสำหรับราคาโทเคน และทำหน้าที่เป็นกลไกหลักที่ผลักดันให้ราคาโทเคนเพิ่มขึ้นอย่างรวดเร็ว นี่คือหัวใจสำคัญของการจับมูลค่า UNI จะเปลี่ยนจากโทเคนการกำกับดูแลที่ไม่มีกระแสเงินสดไปเป็น "สินทรัพย์ที่สร้างผลผลิต" ที่ได้รับการสนับสนุนจากรายได้โดยตรง คล้ายกับการซื้อหุ้นคืน

2. ค่าธรรมเนียม Unichain sequencer จะถูกรวมเข้าในกลุ่มการทำลาย

การเคลื่อนไหวครั้งนี้มีเป้าหมายเพื่อรวมมูลค่าที่สร้างโดยระบบนิเวศ Uniswap ทั้งหมดไว้ในโทเค็น UNI ค่าธรรมเนียม Sequencer ถือเป็นรายได้โดยธรรมชาติของบล็อกเชน Unichain Layer 2 การรวมค่าธรรมเนียมเหล่านี้ไว้ในกระบวนการเผาไหม้หมายความว่ามูลค่าของ UNI ไม่ได้ขึ้นอยู่กับการซื้อขาย DEX เพียงอย่างเดียวอีกต่อไป แต่เชื่อมโยงอย่างลึกซึ้งกับความเจริญรุ่งเรืองของระบบนิเวศ Uniswap ทั้งหมด (รวมถึงเครือข่ายสาธารณะ) ซึ่งจะช่วยขยายฐานมูลค่าของ UNI

3. การทำลายค่าธรรมเนียมย้อนหลัง 100 ล้าน UNI ครั้งเดียว (ทำลายค่าธรรมเนียมย้อนหลังในประวัติศาสตร์)

นี่เป็นสัญญาณภาวะเงินฝืดที่รุนแรงและเป็นมาตรการที่ช่วยกระตุ้นความเชื่อมั่นของตลาด การเผาเหรียญทั้งหมด 16% เพียงครั้งเดียวจะเพิ่มความขาดแคลนของโทเคนที่เหลืออยู่ทันที ตรรกะ "การชดเชยย้อนหลัง" นี้มีจุดมุ่งหมายเพื่อตอบแทนผู้สนับสนุนในช่วงแรกอย่างยุติธรรม และพยายาม "ชดเชย" ความล้มเหลวในอดีตเพื่อสร้างผลตอบแทนให้กับผู้ถือ ซึ่งคาดว่าจะส่งผลกระทบเชิงบวกอย่างมีนัยสำคัญในระยะสั้นต่อความเชื่อมั่นของตลาด

4. เปิดตัว PFDA: เสนอ "ส่วนลดคอมมิชชัน" ให้กับผู้ค้าผ่านการประมูลในขณะที่ยังคงรายได้จาก MEV ไว้ในโปรโตคอล

นี่คือกลไกนวัตกรรมที่ยิงปืนนัดเดียวได้นกสองตัว การประมูลสิทธิ์ในการลดค่าธรรมเนียมการทำธุรกรรมถือเป็นการเรียกคืนมูลค่าของ MEV ที่ผู้ค้นหาจากภายนอกอาจได้รับกลับคืนสู่โปรโตคอลอย่างชาญฉลาด ท้ายที่สุดแล้ว รายได้นี้จะสนับสนุนโครงการซื้อคืนของ UNI ซึ่งจะช่วยเสริมสร้างความแข็งแกร่งให้กับโมเดลเศรษฐกิจโดยรวม

5.v4 Aggregator Hook: รวบรวมสภาพคล่อง DEX ภายนอกและเก็บค่าธรรมเนียมโปรโตคอล

ซึ่งหมายความว่า Uniswap กำลังพัฒนาจาก "ผู้ให้บริการสภาพคล่อง" ไปสู่ "เลเยอร์การรวบรวมสภาพคล่องและเกตเวย์ค่าธรรมเนียม" แม้ว่าการซื้อขายจะไม่ได้เกิดขึ้นในคลังสภาพคล่องของ Uniswap เอง แต่โปรโตคอลก็สามารถเก็บค่าธรรมเนียมได้ ตราบใดที่ธุรกรรมนั้นผ่านตัวกลางของมันเอง สิ่งนี้ช่วยขยายตลาดที่มีค่าธรรมเนียมของ Uniswap อย่างมีนัยสำคัญ และถือเป็นความก้าวหน้าเชิงกลยุทธ์ในการเพิ่มเพดานรายได้

6. การกำหนดราคาแบบรวม: จะไม่มีการเรียกเก็บค่าธรรมเนียมเพิ่มเติมสำหรับอินเทอร์เฟซ/กระเป๋าเงิน/API รายได้จะถูกรวมที่เลเยอร์โปรโตคอล

การเคลื่อนไหวครั้งนี้มีจุดมุ่งหมายเพื่อเสริมสร้างความแข็งแกร่งให้กับตำแหน่งหลักของเลเยอร์โปรโตคอล และเสริมสร้างความได้เปรียบในการแข่งขันของโมเดลธุรกิจ การดำเนินการนี้จะช่วยป้องกันไม่ให้ส่วนประกอบต่างๆ ของส่วนหน้า (เช่น เว็บไซต์อย่างเป็นทางการและอินเทอร์เฟซของบุคคลที่สาม) เข้าไปเกี่ยวข้องกับสงครามภายในแบบ "ต้นทุนเป็นศูนย์" ซึ่งจะทำลายฐานรายได้ของระบบนิเวศทั้งหมด การกำหนดราคาแบบรวมศูนย์ช่วยให้มั่นใจได้ถึงการมองเห็น ความสามารถในการคาดการณ์ และเสถียรภาพของรายได้จากโปรโตคอล ซึ่งเป็นหลักประกันสำคัญสำหรับการดำเนินงานที่ดีในระยะยาวของโมเดลเศรษฐกิจ

7. การกำกับดูแลและการจัดองค์กร: ห้องปฏิบัติการได้รวมเข้ากับมูลนิธิ โดยมีงบประมาณประจำปี 20 ล้าน UNI สำหรับการเติบโต

สิ่งนี้สะท้อนให้เห็นถึงการแสวงหาสมดุลระหว่างผลตอบแทนทางการเงินระยะสั้นและการพัฒนาระบบนิเวศในระยะยาวของ Uniswap การควบรวมกิจการครั้งนี้ช่วยเพิ่มประสิทธิภาพในการตัดสินใจ ขณะเดียวกัน การกำหนดงบประมาณการเติบโตที่ชัดเจน แสดงให้เห็นว่าทีมงานไม่เพียงแต่ให้ความสำคัญกับราคาโทเค็นในปัจจุบันเท่านั้น แต่ยังจะลงทุนอย่างต่อเนื่องในการสร้างระบบนิเวศ ซึ่งรวมถึงการพัฒนาและสภาพคล่อง เพื่อให้มั่นใจว่าโปรโตคอลจะยังคงแข็งแกร่งและเป็นผู้นำในการแข่งขันในทศวรรษหน้า

8. การย้ายสินทรัพย์: สภาพคล่องของ Unisocks จะถูกย้ายไปยัง Unichain v4 และตำแหน่ง LP จะถูกทำลาย

การเคลื่อนไหวครั้งนี้มีความหมายเชิงกลยุทธ์ที่สำคัญอย่างยิ่ง แสดงให้เห็นว่าทีมงานกำลังกำจัดสินทรัพย์เก่า และเปลี่ยนทรัพยากรและความสนใจทั้งหมดไปยังกลยุทธ์ยุคถัดไปที่เน้น Unichain และ v4 การเคลื่อนไหวนี้สามารถมองได้ว่าเป็น "กระบวนการเผาผลาญ" ของระบบนิเวศ เป็นสัญลักษณ์ของการหลุดพ้นจากรูปแบบเดิมและมุ่งเน้นไปที่การสร้างอนาคต

ที่มาของภาพ: ผู้ก่อตั้ง Uniswap (Hayden Adams)

มุมมองของนักวิจัย: หัวใจสำคัญของข้อเสนอนี้อยู่ที่การสร้างวงจรมูลค่าแบบ “รายได้จากโปรโตคอล → การซื้อคืนและเผา → การลดค่าโทเค็นและเพิ่มมูลค่า” หากดำเนินการได้อย่างราบรื่น จะช่วยให้ UNI มีกระแสเงินสดที่ลดราคาอย่างต่อเนื่องและการสนับสนุนด้านราคา

II. ข้อเสนอได้รับการอนุมัติ: การคำนวณการซื้อคืนและการวิเคราะห์รายได้ตามข้อตกลง

เราได้ดำเนินการคำนวณโดยอ้างอิงจากข้อมูลในอดีตและพารามิเตอร์ข้อเสนอที่เปิดเผยต่อสาธารณะ ข้อเสนอนี้เกี่ยวข้องกับการเบิร์นโทเคนโดยตรง 100 ล้านโทเค็น (16% ของอุปทานทั้งหมด) โดยมีสมมติฐานหลักคือปริมาณธุรกรรมการซื้อคืนต่อวันอยู่ที่ 0.05% นั่นคือ ค่าธรรมเนียมโปรโตคอล (0.3%) - รางวัล LP (0.25%) = การซื้อคืน (0.05%)

1. การวิเคราะห์แหล่งรายได้หลัก

1. ธุรกิจหลักของ DEX: อิงตามปริมาณการซื้อขายประจำปีประมาณ 1 ล้านล้านดอลลาร์สำหรับเวอร์ชัน V2 และ V3 และคำนวณด้วยอัตราค่าธรรมเนียม 0.05% คาดว่าจะสร้างรายได้จากโปรโตคอลประจำปี 500 ล้านดอลลาร์

2. ธุรกิจตัวรวบรวม v4: เนื่องจากเป็นแหล่งเพิ่มพูน คาดว่าจะมีส่วนสนับสนุน 10%-20% ของปริมาณธุรกรรมหลัก ส่งผลให้มีรายได้ต่อปีที่อาจเป็นไปได้ 50-100 ล้านดอลลาร์

3. การเก็บ PFDA และ MEV: แม้ว่าสิ่งเหล่านี้จะเป็นแหล่งรายได้สำคัญจากนวัตกรรม แต่ในปัจจุบันยังยากที่จะระบุปริมาณได้อย่างแม่นยำและยังไม่ได้รวมอยู่ในการคำนวณนี้ ค่าธรรมเนียมเครื่องเรียงลำดับ Unichain: แม้จะอยู่ในช่วงเริ่มต้นของการพัฒนาและมีขนาดค่อนข้างเล็ก แต่ค่าธรรมเนียมเหล่านี้ยังไม่รวมอยู่ในการคำนวณในขณะนี้

2. สรุปยอดกองทุนซื้อคืนหุ้นรายปี

สถานการณ์อนุรักษ์นิยม (รวมเฉพาะธุรกิจหลักของ DEX): กองทุนซื้อคืนประจำปีอยู่ที่ประมาณ 500 ล้านเหรียญสหรัฐ

สถานการณ์ที่มองโลกในแง่ดี (รวมถึงรายได้จากตัวรวบรวม v4): กองทุนซื้อคืนประจำปีคาดว่าจะอยู่ระหว่าง 550 ล้านเหรียญสหรัฐถึง 600 ล้านเหรียญสหรัฐ

มุมมองของนักวิจัย: จากความเห็นพ้องของตลาดและการคำนวณของรายงานฉบับนี้ การจัดสรรเงิน 0.05% ต่อวันสำหรับการซื้อคืนหุ้นอาจนำไปสู่อัตราเงินฝืดต่อปีที่ 1.5%-2% ณ ปริมาณการซื้อขายปัจจุบัน เงินทุนประจำปีของ Uniswap สำหรับการซื้อคืนหุ้น UNI คาดว่าจะอยู่ระหว่าง 500 ล้านถึง 550 ล้านดอลลาร์สหรัฐ ซึ่งเป็นการประมาณการที่ค่อนข้างระมัดระวัง คิดเป็นเงินสนับสนุนการซื้อคืนที่ยั่งยืน 35 ล้านถึง 42 ล้านดอลลาร์สหรัฐต่อเดือน ซึ่งถือเป็นแรงสนับสนุนที่แข็งแกร่งสำหรับมูลค่าในระยะยาว

III. ปฏิกิริยาของตลาด: ความคาดหวังการซื้อจำนวนมากทำให้ราคาพุ่งสูงขึ้น

ข้อเสนอนี้ได้รับการตอบรับอย่างรวดเร็วและเป็นบวกจากผู้เข้าร่วมตลาดหลายราย Alexander ซีอีโอของ Dromos Labs ทีมพัฒนา DEX Aerodrome ซึ่งเป็นผู้เล่นชั้นนำในระบบนิเวศ Base ชี้ให้เห็นว่าจากปริมาณการซื้อขายปัจจุบันของ Uniswap คาดว่าจะมีการใช้ค่าธรรมเนียมธุรกรรมประมาณ 460 ล้านดอลลาร์สหรัฐสำหรับการซื้อคืนและการขายคืนเป็นประจำทุกปี ซึ่งถือเป็นการสนับสนุนการซื้อ $UNItoken ที่แข็งแกร่งและยั่งยืน

คี ยอง จู ซีอีโอของ CryptoQuant ยังชี้ว่ากลไกการแปลงค่าธรรมเนียมอาจผลักดันให้ราคาของ Uniswap พุ่งสูงขึ้นแบบพาราโบลา เขาวิเคราะห์ว่าแม้จะพิจารณาเฉพาะเวอร์ชัน v2 และ v3 ปริมาณการซื้อขายประจำปีของโปรโตคอลจะสูงถึง 1 ล้านล้านดอลลาร์ ซึ่งหมายความว่ามูลค่า UNI ที่ถูกเผาไปในแต่ละปีจะอยู่ที่ประมาณ 500 ล้านดอลลาร์ นอกจากนี้ แพลตฟอร์มการซื้อขายยังมี UNI มูลค่าเพียง 830 ล้านดอลลาร์ ซึ่งหมายความว่าการปลดล็อกและแรงขายในอนาคตจะค่อนข้างจำกัด ด้วยความคาดหวังในแง่ดีนี้ UNI จึงพุ่งขึ้นเกือบ 50% ภายในไม่กี่ชั่วโมงหลังจากการประกาศข้อเสนอ

แหล่งที่มาของข้อมูล: defillama

ความคิดเห็นของนักวิจัย: ข้อเสนอนี้สร้างหลักประกันที่แข็งแกร่งสำหรับมูลค่าระยะยาวของ UNI อย่างไม่ต้องสงสัย กลไกหลักมีสองประการ คือ ในระยะสั้น จะสร้างแรงกระตุ้นจากภาวะเงินฝืดโดยทำลาย UNI จำนวน 100 ล้านหน่วย (คิดเป็น 16% ของอุปทานหมุนเวียน) และในระยะยาว จะต้องอาศัยการซื้อคืนอย่างต่อเนื่องประมาณ 38 ล้านดอลลาร์สหรัฐต่อเดือน (คิดเป็น 400-500 ล้านดอลลาร์สหรัฐต่อปี) เพื่อสร้างแรงซื้อที่มั่นคง แบบจำลองภาวะเงินฝืดแบบคู่ขนานนี้ช่วยสนับสนุนราคาได้อย่างแข็งแกร่ง

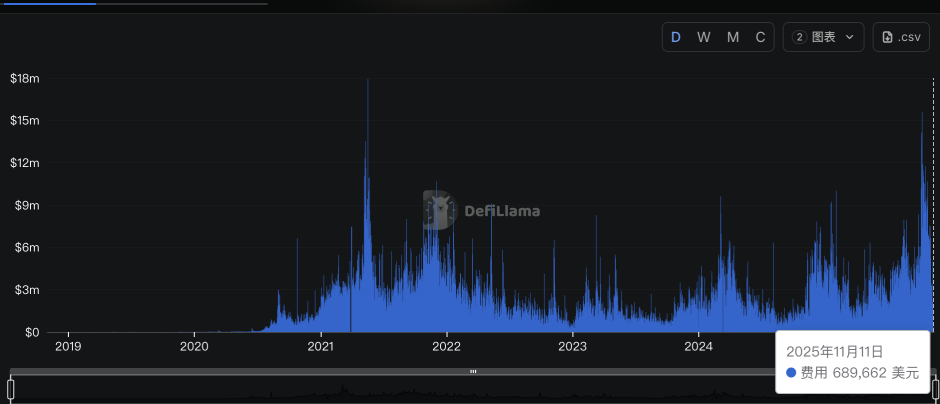

IV. การเปรียบเทียบเชิงแข่งขัน: อัตราการซื้อคืนอยู่ในระดับสูงสุด

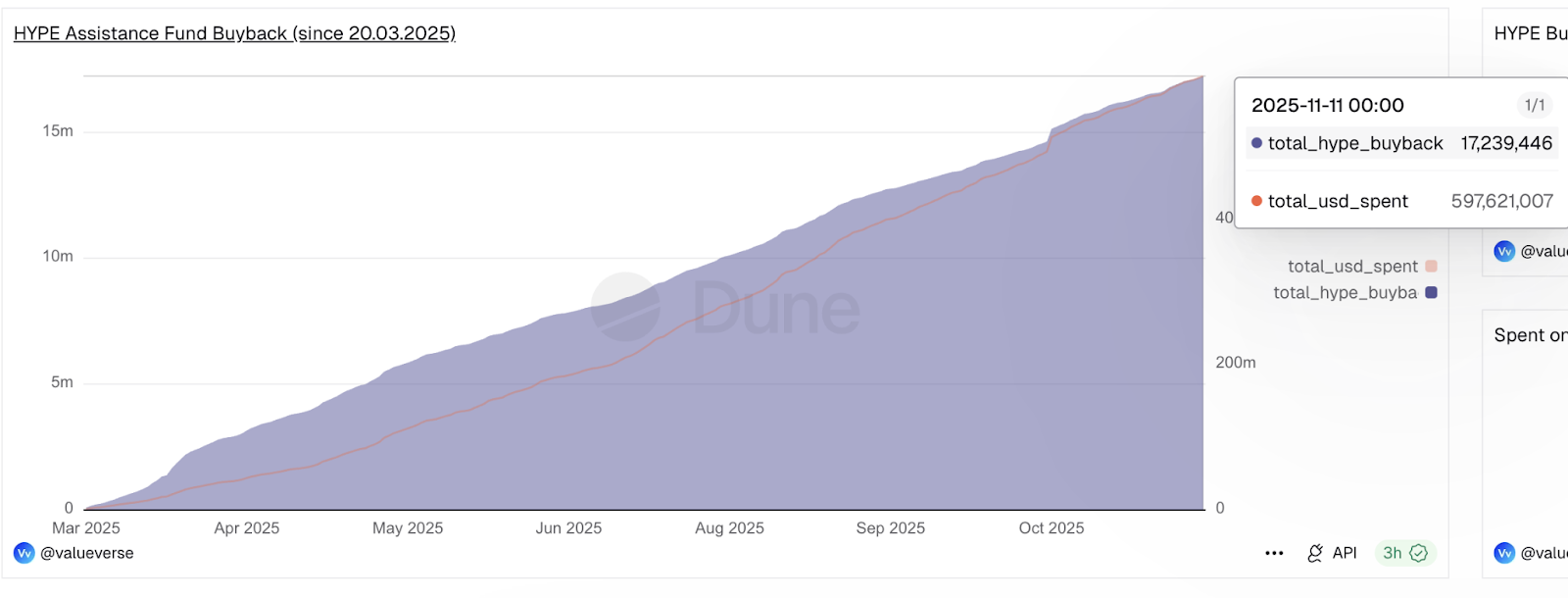

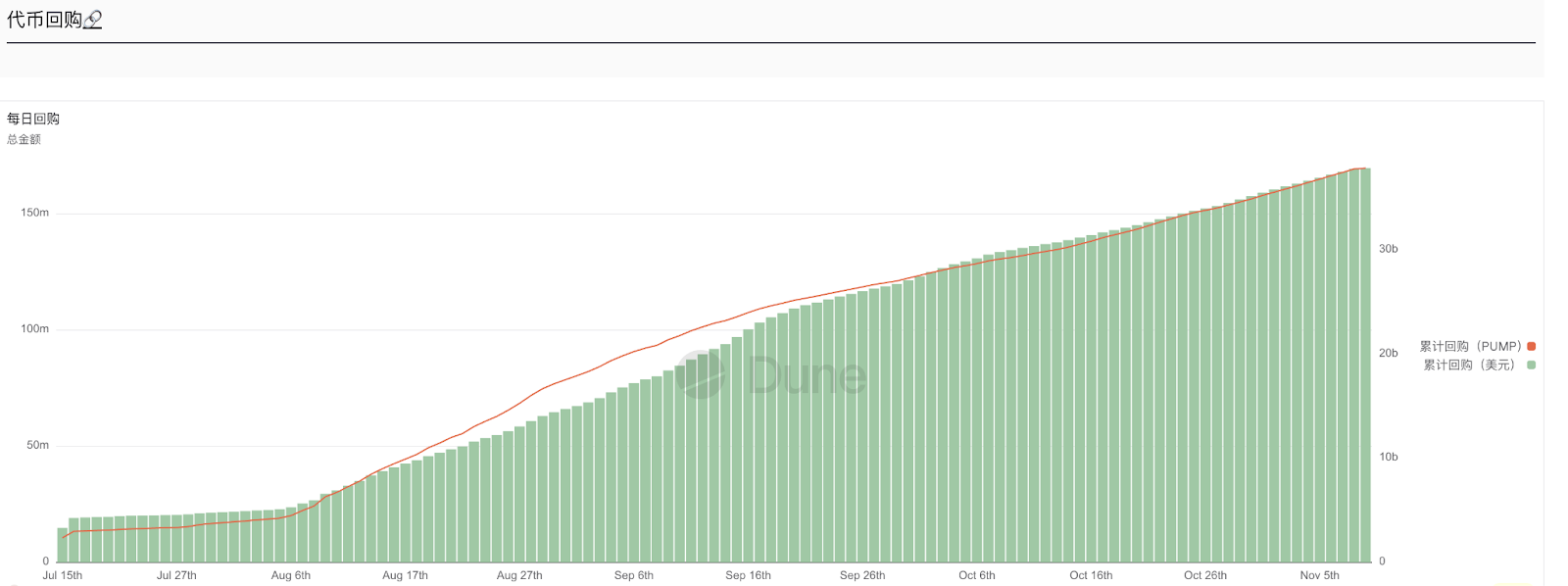

ตามกลไกข้อเสนอ Uniswap วางแผนที่จะแบ่งค่าธรรมเนียม LP เดิมที่ 0.3% ออกเป็น 0.25% ให้กับผู้ให้บริการสภาพคล่อง และ 0.05% จะถูกจัดสรรให้กับโปรโตคอลสำหรับการซื้อคืนของ UNI เมื่อพิจารณาจากรายได้ค่าธรรมเนียมรายปีประมาณ 2.8 หมื่นล้านดอลลาร์สหรัฐฯ คิดเป็นกองทุนซื้อคืนเฉพาะประมาณ 38 ล้านดอลลาร์สหรัฐฯ ต่อเดือน อัตราส่วนนี้ทำให้ Uniswap อยู่ในตำแหน่งที่มั่นคงในบรรดาโทเค็นที่มีกลไกการซื้อคืน โดยแซงหน้า PUMP (35 ล้านดอลลาร์สหรัฐฯ/เดือน) อย่างมีนัยสำคัญ และเข้าใกล้ผู้นำในปัจจุบันอย่าง HYPE (95 ล้านดอลลาร์สหรัฐฯ/เดือน)

ที่มาของภาพ: DUNE (HYPE)

-

-

ที่มาของภาพ: DUNE (PUMP)

ความคิดเห็นของนักวิจัย: ก่อนหน้านี้ ปริมาณการซื้อขายมหาศาลของ UNI ไม่ได้ส่งผลดีต่อผู้ถือโทเค็นโดยตรง อย่างไรก็ตาม โครงการซื้อคืนประจำปีมูลค่าหลายร้อยล้านดอลลาร์เทียบเท่ากับการเริ่มต้น "ผลตอบแทนแก่ผู้ถือหุ้น" อย่างต่อเนื่อง ซึ่งไม่เพียงแต่มีศักยภาพที่จะตามทันคู่แข่งเท่านั้น แต่ยังเป็นการคืนมูลค่าของโปรโตคอลให้กับผู้ถือโทเค็นอีกด้วย

V. แนวโน้มในอนาคต: ความสำเร็จหรือความล้มเหลวขึ้นอยู่กับจุดยึดของผู้ให้บริการสภาพคล่อง (LPs)

หากข้อเสนอของ Uniswap ผ่าน จะนำมาซึ่งผลประโยชน์ระยะยาวแก่ UNI โดยพื้นฐานแล้วคือการสร้าง "กลไกขั้นต่ำ" สำหรับราคาโทเค็น อย่างไรก็ตาม ความสำเร็จของข้อเสนอนี้ขึ้นอยู่กับปัจจัยหลักเพียงประการเดียว นั่นคือ ผู้ให้บริการสภาพคล่อง (LP) จะยังคงให้บริการต่อไปหรือไม่

เส้นทางสู่ความสำเร็จ: ข้อเสนอนี้ลดค่าธรรมเนียม LP จาก 0.3% เหลือ 0.25% (ลดลง 17%) LP จะยังคงอยู่ก็ต่อเมื่อกระแสรายได้ใหม่ เช่น PFDA และ MEV เข้ามาชดเชยการขาดทุนได้อย่างเต็มที่ เสถียรภาพของ LP ช่วยให้มั่นใจได้ถึงแหล่งสภาพคล่องที่เพียงพอและประสบการณ์การซื้อขายที่ราบรื่น รับประกันรายได้ค่าธรรมเนียมโปรโตคอลที่ยั่งยืน และช่วยให้กลไกการซื้อคืนและการเผาไหม้ทำงานได้อย่างมีประสิทธิภาพ

เส้นทางความเสี่ยง: ในทางกลับกัน หาก LP ถอนตัวเนื่องจากผลตอบแทนที่ลดลง จะนำไปสู่การหดตัวของสภาพคล่องและการสูญเสียปริมาณการซื้อขาย ส่งผลให้รายได้ของข้อตกลงและเงินที่ซื้อคืนลดลงพร้อมๆ กันในที่สุด ทำให้กลไกผลกำไรขั้นต้นเป็นไปไม่ได้

ดังนั้น สำหรับผู้ใช้ทั่วไป มีประเด็นสำคัญสองประการที่ควรให้ความสำคัญ ระยะสั้น: ผลการลงคะแนนเสียงด้านการกำกับดูแลและระยะเวลาในการเริ่มสัญญา ระยะยาว: อัตราการรักษา LP และความลึกของแหล่งสภาพคล่อง เสถียรภาพของโครงการซื้อคืนรายเดือนมูลค่า 38 ล้านดอลลาร์สหรัฐฯ ประสิทธิภาพที่แท้จริงของการนำ PFDA และ MEV เข้ามาใช้ภายในองค์กร และการเปลี่ยนแปลงส่วนแบ่งตลาดของคู่แข่ง