การล่มสลายของ Stream Finance ทำให้เกิดคำถามสำคัญบางประการ

- 核心观点:DeFi协议因高杠杆与风控缺失引发系统性危机。

- 关键要素:

- 外部基金经理亏损9300万美元。

- xUSD脱锚暴跌,流动性池抽空。

- 连锁反应致DeFi锁仓量骤降200亿。

- 市场影响:加速行业向透明度与稳健性转型。

- 时效性标注:中期影响

เมื่อเร็ว ๆ นี้ Stream Finance โปรโตคอลทางการเงินแบบกระจายศูนย์ (DeFi) เปิดเผยว่าผู้จัดการกองทุนภายนอก (Curators) ที่ได้รับมอบหมายให้ดูแล ประสบภาวะขาดทุนประมาณ 93 ล้านดอลลาร์สหรัฐ และระงับการฝากและถอนเงินทั้งหมดในวันรุ่งขึ้น หลังจากเหตุการณ์นี้ xUSD ซึ่งเป็นสกุลเงินดิจิทัลแบบ stablecoin ของโปรโตคอลก็หลุดจากการตรึงราคาอย่างรวดเร็ว โดยร่วงลงจาก 1 ดอลลาร์สหรัฐฯ เหลือประมาณ 0.1 ดอลลาร์สหรัฐฯ สระเก็บสภาพคล่องของโปรโตคอลนี้แทบจะหมดเกลี้ยงภายในสองวัน ก่อให้เกิดปฏิกิริยาลูกโซ่ในตลาด โปรโตคอลการให้กู้ยืมหลายตัวที่เกี่ยวข้องกับ xUSD, xETH และ xBTC ได้รับผลกระทบ โดยมีเงินทุนไหลออกจากตลาดประมาณ 1 พันล้านดอลลาร์สหรัฐฯ ขณะเดียวกัน มูลค่ารวมที่ถูกล็อกไว้ใน DeFi ก็ลดลงจากประมาณ 150 พันล้านดอลลาร์สหรัฐฯ เหลือ 130 พันล้านดอลลาร์สหรัฐฯ ในช่วงเวลาสั้น ๆ และมูลค่าตลาดของสกุลเงิน stablecoin ก็หดตัวลงกว่า 2.5 พันล้านดอลลาร์สหรัฐฯ ในช่วงเวลาเดียวกัน

ปัจจุบัน Stream Finance ยังคงอยู่ในระยะระงับการถอนเงินและยังไม่ได้ประกาศแผนการชำระหนี้ เหตุการณ์นี้ถือเป็นวิกฤตการณ์เชิงระบบครั้งใหญ่ที่สุดของ DeFi นับตั้งแต่ Terra UST ล่มสลาย วิกฤตการณ์นี้บีบให้ตลาดต้องพิจารณาโครงสร้างที่เปราะบางและรูปแบบการเติบโตของ DeFi อีกครั้ง แบบจำลองวงจรผลตอบแทนสูงในอดีตถูกหักล้างภายใต้สภาพคล่องที่ตึงตัว และขณะนี้ตลาดกำลังเปลี่ยนโฟกัสไปที่ความโปร่งใส ความแข็งแกร่ง และความยั่งยืน บทวิเคราะห์ต่อไปนี้ จากสถาบันวิจัย CoinW จะเจาะลึกถึงสาเหตุ กลไกการส่งผ่าน และผลกระทบต่อโครงสร้าง DeFi ในอนาคต เพื่อให้ข้อมูลเชิงลึกเพิ่มเติมสำหรับการพัฒนาอุตสาหกรรม

I. จุดเริ่มต้นและจุดสิ้นสุดของการล่มสลายของกระแสการเงิน

1. อันตรายที่ซ่อนเร้นของวัฏจักรการให้กู้ยืม

กลไกหลักของ Stream Finance ช่วยเพิ่มผลตอบแทนผ่านการให้กู้ยืมแบบหมุนเวียนและโครงสร้างสินทรัพย์สังเคราะห์ ผู้ใช้ฝากสินทรัพย์หลักอย่าง USDC , ETH และ BTC ลงในโปรโตคอลเพื่อรับสินทรัพย์สังเคราะห์ที่เกี่ยวข้อง เช่น xUSD, xETH และ xBTC จากนั้นสินทรัพย์เหล่านี้จะถูกใช้เป็นหลักประกันในการกู้ยืมสินทรัพย์ดั้งเดิมเพิ่มเติมและทำซ้ำกระบวนการนี้ ทำให้ได้รับผลตอบแทนที่สูงขึ้นผ่านวงจรเลเวอเรจ กลไกนี้ช่วยปรับปรุงประสิทธิภาพของเงินทุน แต่แก่นแท้ของมันคือรูปแบบที่มีเลเวอเรจสูงซึ่งพึ่งพาสภาวะตลาดภายนอกและความมั่นคงของสินทรัพย์ค้ำประกันอย่างมาก เมื่อส่วนต่างของการให้กู้ยืมแคบลง สินทรัพย์ค้ำประกันมีความผันผวน หรือสภาพคล่องลดลง ผลตอบรับเชิงบวกจากผลตอบแทนที่เพิ่มขึ้นจะเปลี่ยนเป็นวงจรการชำระบัญชีเชิงลบอย่างรวดเร็ว ตัวอย่างเช่น หากผู้ใช้กู้ยืมเงิน 50,000 ดอลลาร์สหรัฐจากโปรโตคอลการให้กู้ยืมโดยใช้ xUSD มูลค่า 100,000 ดอลลาร์สหรัฐเป็นหลักประกัน และ xUSD ลดลงจาก 1 ดอลลาร์สหรัฐเหลือ 0.50 ดอลลาร์สหรัฐ มูลค่าของสินทรัพย์ค้ำประกันจะเหลือเพียง 50,000 ดอลลาร์สหรัฐทันที หากการลดลงยังคงดำเนินต่อไป จะนำไปสู่การสูญเสียและการชำระบัญชีต่อเนื่องโดยตรง

ความเสี่ยงที่มากขึ้นนั้นอยู่ที่ความโปร่งใสและกลไกการบริหารความเสี่ยงที่อ่อนแออย่างยิ่งของโปรโตคอล Stream Finance ยังไม่ได้เปิดเผยหลักฐานสำรองหรือขีดจำกัดเลเวอเรจที่ครบถ้วนต่อสาธารณะ และมีความคลาดเคลื่อนระหว่างสินทรัพย์ของโปรโตคอลและข้อมูลบนเครือข่ายที่ตรวจสอบได้มานานแล้ว ยิ่งไปกว่านั้น กลยุทธ์ "เป็นกลางในตลาด" ที่ Stream Finance ประกาศอย่างเป็นทางการนั้นไม่ใช่การป้องกันความเสี่ยงที่ปราศจากความเสี่ยงโดยสิ้นเชิง แต่เป็นกลยุทธ์ในการสร้างสมดุลระหว่างความผันผวนของราคาโดยการถือสถานะซื้อและสถานะขายพร้อมกัน เสถียรภาพของกลยุทธ์นี้ขึ้นอยู่กับราคาตลาดที่มั่นคงและเงื่อนไขการระดมทุน เมื่อเกิดความผันผวนอย่างรุนแรงหรือสภาพคล่องไม่เพียงพอ โครงสร้าง "เป็นกลาง" นี้จะไม่สมดุล และการเพิ่มเลเวอเรจจะยิ่งทำให้การขาดทุนทวีความรุนแรงขึ้น ซึ่งอาจนำไปสู่ปฏิกิริยาลูกโซ่ของการชำระบัญชี เนื่องจากสินทรัพย์สังเคราะห์ (โดยเฉพาะ xUSD) ถูกใช้อย่างแพร่หลายเป็นหลักประกันในโปรโตคอลการให้กู้ยืมอื่นๆ การ de-pegging จะไม่เพียงแต่ทำให้เกิดการถอนเงินภายในเท่านั้น แต่ยังสร้างความเสี่ยงในการส่งผ่านในระดับระบบนิเวศ ทำให้สภาพคล่องและความน่าเชื่อถือลดลงอย่างรวดเร็วในช่วงเวลาสั้นๆ

2. สาเหตุของการผิดนัดชำระหนี้และพัฒนาการล่าสุด

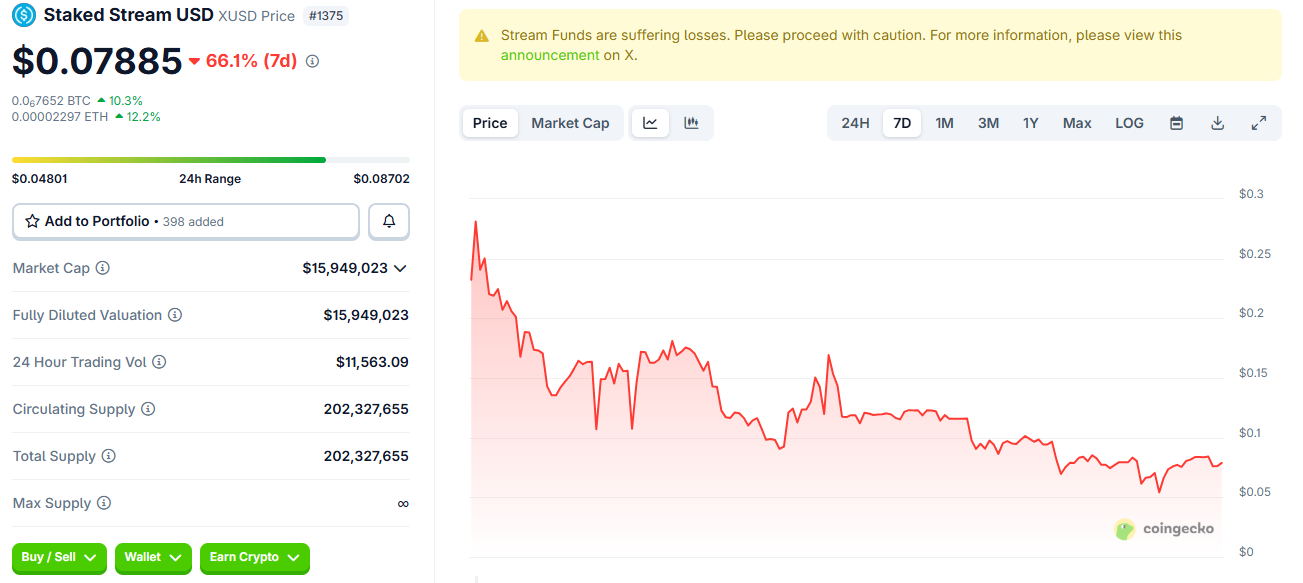

ปัจจัยที่ทำให้เกิดการล่มสลายครั้งนี้คือวิกฤตสภาพคล่องที่เกิดจากความผิดพลาดในการบริหารจัดการสินทรัพย์ภายนอกและโครงสร้างการกู้ยืมของโปรโตคอล เมื่อวันที่ 3 พฤศจิกายน Stream Finance เปิดเผยว่าผู้จัดการกองทุนภายนอกของบริษัทประสบภาวะขาดทุนประมาณ 93 ล้านดอลลาร์สหรัฐฯ ต่อมาในวันที่ 4 พฤศจิกายน บริษัทจึงระงับการดำเนินการฝากและถอนเงินทั้งหมด เนื่องจากการใช้สินทรัพย์โปรโตคอลในลักษณะวัฏจักรสูง การขาดทุนนอกเครือข่ายนี้ทำให้ความสามารถในการค้ำประกันลดลงอย่างรวดเร็ว ทำให้เกิดการชำระบัญชีและเกิดความตื่นตระหนก ภายในเวลาเพียง 48 ชั่วโมง xUSD ร่วงลงจาก 1 ดอลลาร์สหรัฐฯ เหลือประมาณ 0.1 ดอลลาร์สหรัฐฯ พูลสภาพคล่องเกือบทั้งหมดถูกถอนออก และโปรโตคอลหลายตัวได้เริ่มกระบวนการปิดระบบฉุกเฉินและดำเนินการไถ่ถอนเนื่องจากมูลค่าของ xUSD ลดลง

ณ ขณะนี้ Stream Finance ยังคงอยู่ในระยะระงับการถอนเงิน และยังไม่มีการประกาศแผนการชำระคืนหรือไถ่ถอน ราคา xUSD ร่วงลงเหลือประมาณ 0.079 ดอลลาร์สหรัฐฯ และความเชื่อมั่นของตลาดก็ลดลงอย่างมาก เหตุการณ์นี้ส่งผลให้มีเงินไหลออกจากตลาดประมาณ 1 พันล้านดอลลาร์สหรัฐฯ ทำให้เป็นหนึ่งในเหตุการณ์ความเสี่ยงเชิงระบบครั้งใหญ่ที่สุดในภาค DeFi ในปี 2568 การล่มสลายของ Stream Finance ไม่เพียงแต่เผยให้เห็นข้อบกพร่องเชิงโครงสร้างภายใน DeFi ในด้านการจัดการเลเวอเรจ การเปิดเผยข้อมูลสินทรัพย์ และการป้องกันสภาพคล่องเท่านั้น แต่ยังเป็นสัญญาณเตือนให้อุตสาหกรรมทั้งหมดตื่นตัวอีกด้วย

ที่มา: coingecko

II. ปฏิกิริยาลูกโซ่ตลาด

1. วิกฤตความไว้วางใจในโปรโตคอล DeFi

การล่มสลายของ Stream Finance แพร่กระจายอย่างรวดเร็วราวกับการแพร่กระจายแบบ on-chain ส่งผลกระทบต่อโปรโตคอล DeFi หลายตัวอย่างรวดเร็ว จากข้อมูลการติดตามแบบ on-chain จากกลุ่มวิจัย DeFi YAM พบว่าหนี้สินระหว่างโปรโตคอลเหล่านี้สูงถึง 284.9 ล้านดอลลาร์สหรัฐฯ TelosC มีสัดส่วนการถือครองสินทรัพย์มากที่สุด ประมาณ 123.6 ล้านดอลลาร์สหรัฐฯ ซึ่งคิดเป็นเกือบครึ่งหนึ่งของสัดส่วนการถือครองสินทรัพย์ทั้งหมดของ Euler ขณะที่ MEV Capital ได้จัดสรรสินทรัพย์ประมาณ 34 ล้านดอลลาร์สหรัฐฯ ในตลาดสินเชื่อหลายแห่ง และ Re7 Labs มีความเสี่ยงรวมประมาณ 27.4 ล้านดอลลาร์สหรัฐฯ สถาบันเหล่านี้ซึ่งก่อตั้งเครือข่ายที่มีเลเวอเรจสูงเนื่องจากการพึ่งพาสินทรัพย์สังเคราะห์ที่ออกโดย Stream มากเกินไป ได้ถูกกำจัดอย่างรวดเร็วหลังจากตลาดตกต่ำ

ในขณะเดียวกัน Elixir Finance ก็ได้รับผลกระทบอย่างหนัก ประมาณ 65% ของหลักประกันหลักสำหรับเหรียญ Stablecoin deUSD มาจาก Stream Finance และ Elixir ได้ให้เงินกู้แก่ Stream เป็นจำนวน 68 ล้านดอลลาร์สหรัฐ หลังจากการล่มสลายของ Stream Elixir ได้มีบทบาททั้งในฐานะเจ้าหนี้และหลักประกัน ก่อให้เกิดการพึ่งพาแบบวงกลมอย่างคลาสสิก เมื่อ xUSD ล่มสลาย มูลค่าหลักประกันของ deUSD ก็แทบจะหายไป และกลไกการตรึงราคาก็ล้มเหลวโดยสิ้นเชิง ในวันที่ 6 พฤศจิกายน Elixir ประกาศยุติการให้บริการ deUSD อย่างถาวร และจัดตั้งช่องทางการแลกรับ USDC แบบ 1:1 สำหรับผู้ถือครองที่เหลือ ต่อมาโปรโตคอลต่างๆ เช่น Morpho ก็ได้รับผลกระทบเช่นกัน

2. การเคลื่อนย้ายเงินทุนบนเครือข่าย

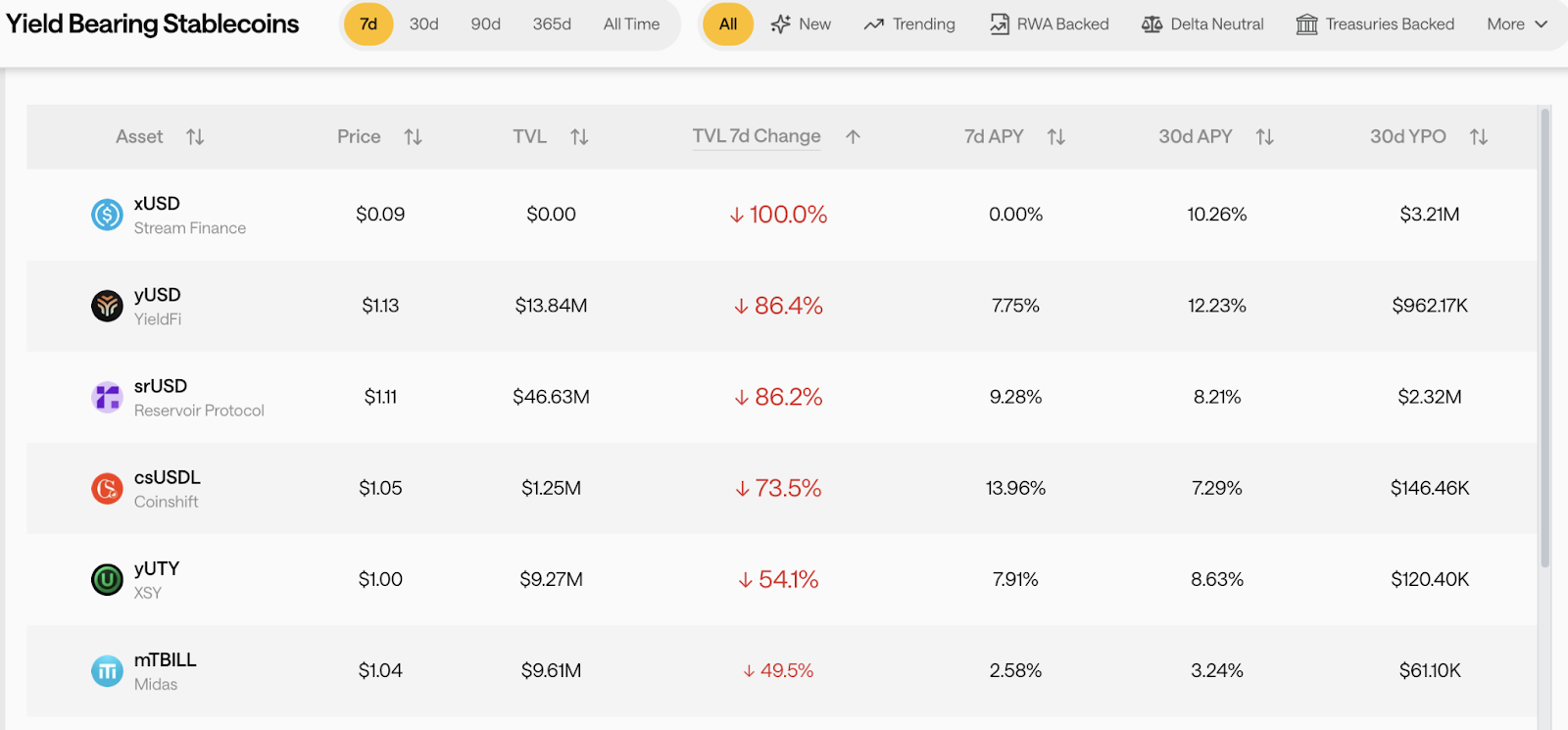

เหตุการณ์ Stream Finance ก่อให้เกิดการชำระบัญชีต่อเนื่อง ซึ่งทวีความรุนแรงขึ้นอย่างรวดเร็วจนกลายเป็นกระแสเงินทุนไหลออกจากอุตสาหกรรม ในสัปดาห์แรกของเดือนพฤศจิกายน มูลค่ารวมที่ถูกล็อก (TVL) ใน DeFi ลดลงจากประมาณ 150,000 ล้านดอลลาร์สหรัฐฯ เหลือ 130,000 ล้านดอลลาร์สหรัฐฯ ในช่วงเวลาสั้นๆ ขณะที่มูลค่าตลาดรวมของ stablecoin ลดลงประมาณ 2,500 ล้านดอลลาร์สหรัฐฯ ในช่วงเวลาเดียวกัน ภาค stablecoin ที่อิงตามผลตอบแทนได้รับผลกระทบหนักที่สุด โดย TVL ของ xUSD เกือบแตะศูนย์ ขณะที่ TVL ของสินทรัพย์ที่คล้ายคลึงกัน เช่น yUSD, srUSD และ csUSD ลดลงประมาณ 80% ภายในหนึ่งสัปดาห์ แหล่งรวมสภาพคล่องบางแห่งมีเงินทุนไหลออกเกิน 60% และภาวะหลีกเลี่ยงความเสี่ยงในตลาดก็ทวีความรุนแรงขึ้นอย่างรวดเร็ว

ที่มา: stablewatch

นอกจากนี้ โปรโตคอลการจัดการความมั่งคั่งแบบออนเชนและการรวมผลตอบแทนก็ได้รับผลกระทบเช่นกัน โดยโครงสร้างเงินทุนกำลังเปลี่ยนจากตัวเลือกที่มีผลตอบแทนสูงและเลเวอเรจสูงไปเป็นออปชันที่มีผลตอบแทนคงที่และมีความเสี่ยงต่ำอย่างรวดเร็ว เงินทุนกำลังไหลเข้าสู่เลเยอร์โปรโตคอลที่ใหญ่ขึ้น โปร่งใสมากขึ้น และมีชื่อเสียงมากขึ้น ปัจจุบัน ขนาดของกลุ่มสภาพคล่องที่เกี่ยวข้องซึ่งบริหารจัดการโดยผู้จัดการกองทุนรายใหญ่ได้ลดลงเกือบ 2 พันล้านดอลลาร์ภายในเวลาเพียงสัปดาห์เดียว โดยรวมแล้ว เหตุการณ์นี้ไม่เพียงแต่ทำให้ความเชื่อมั่นในผลิตภัณฑ์และโปรโตคอลเฉพาะบางรายการลดลงเท่านั้น แต่ยังกระตุ้นให้เกิดการปรับโครงสร้างการกำหนดราคาความเสี่ยงและการจัดสรรเงินทุนครั้งใหญ่ทั่วทั้งระบบนิเวศ DeFi

ที่มา: defillama

III. ความคิดที่เกี่ยวข้อง

1. เสถียรภาพที่เป็นเท็จของ Stablecoins ที่อิงตามผลตอบแทน

เหตุการณ์ Stream Finance เผยให้เห็นถึงความขัดแย้งเชิงโครงสร้างที่มีมายาวนานใน Stablecoin ที่สร้างผลตอบแทน แม้จะปลอมตัวเป็น Stablecoin แต่โดยเนื้อแท้แล้ว Stablecoin เหล่านี้กลับมีตรรกะผลตอบแทนที่มีความเสี่ยงสูง ผลตอบแทนของผลิตภัณฑ์อย่าง xUSD และ deUSD ส่วนใหญ่ขึ้นอยู่กับวงจรเลเวอเรจ การจัดการกองทุนภายนอก และสเปรดของตลาด Stablecoin เหล่านี้ให้ผลตอบแทนที่มั่นคงในสภาวะตลาดที่เอื้ออำนวย แต่กลไกการยึดเหนี่ยวของ Stablecoin จะพังทลายลงอย่างรวดเร็วเมื่อสินทรัพย์ที่มีหลักประกันมีความผันผวนหรือกลยุทธ์ล้มเหลว เหตุการณ์นี้บ่งชี้ว่าความเสี่ยงของสินทรัพย์เหล่านี้ได้เปลี่ยนจากทฤษฎีไปสู่ผลกระทบในโลกแห่งความเป็นจริง ซึ่งเผยให้เห็นว่า "เสถียรภาพ" ของ Stablecoin เป็นเพียงภาพลวงตา กล่าวโดยสรุป Stablecoin ที่สร้างผลตอบแทนนั้นใกล้เคียงกับใบรับรองผลตอบแทนที่มีความเสี่ยงด้านเงินต้นมากกว่า ความมั่งคั่งของ Stablecoin เหล่านี้สร้างขึ้นจากการขยายเลเวอเรจและสภาพคล่องเพื่อการเก็งกำไร เมื่อสภาพคล่องลดลง จุดอ่อนของระบบก็จะถูกเปิดเผย

ปัญหาที่ลึกซึ้งกว่านั้นอยู่ที่ความจริงที่ว่าระบบมูลค่าของ stablecoin เหล่านี้แยกตัวออกจากกิจกรรมทางเศรษฐกิจที่แท้จริงมานานแล้ว ผลตอบแทนส่วนใหญ่มาจากการหมุนเวียนของกองทุนบนเครือข่าย (on-chain) และการเก็งกำไรจากอัตราดอกเบี้ย มากกว่าความต้องการพื้นฐานอย่างการชำระเงินหรือการชำระหนี้ ดังนั้น เสถียรภาพของ stablecoin จึงไม่ได้มาจากการสนับสนุนธุรกรรมที่แท้จริง แต่ขึ้นอยู่กับการไหลเข้าของเงินทุนอย่างต่อเนื่องและความเชื่อมั่นของตลาด เมื่อกลไกที่ขับเคลื่อนด้วยผลตอบแทนเข้ามาแทนที่ความต้องการเชิงหน้าที่ ตรรกะการยึดเหนี่ยวก็จะสูญเสียรากฐาน เพื่อสร้างความเชื่อมั่นขึ้นใหม่ สินทรัพย์เหล่านี้ควรกลับคืนสู่กรณีการใช้งานจริงและสำรองที่ตรวจสอบได้ ผ่านโครงสร้างหลักประกันที่โปร่งใส หลักฐานสำรองบนเครือข่าย และกลไกการไถ่ถอนที่เข้มงวด เพื่อให้มั่นใจว่าเสถียรภาพถูกสร้างขึ้นจากเงินทุนและสภาพคล่องที่แท้จริง แทนที่จะเป็นเพียงเรื่องเล่าของผลตอบแทนสูง

2. วิกฤตเชิงระบบและเส้นทางการฟื้นฟูของ DeFi

เหตุการณ์ Stream Finance ที่กำลังดำเนินอยู่นี้ นำเสนอการทดสอบความน่าเชื่อถือและปัญหาเชิงโครงสร้างให้กับระบบนิเวศ DeFi อีกครั้ง ในอดีต การพัฒนาโปรโตคอล DeFi บางโปรโตคอลอาศัยรูปแบบวัฏจักรของผลตอบแทนสูง การขยายสภาพคล่อง และการนำสินทรัพย์ค้ำประกันกลับมาใช้ใหม่ ซึ่งส่งผลให้เกิดลักษณะทั่วไปของการใช้สินทรัพย์ค้ำประกันมากเกินไป ภายใต้รูปแบบนี้ สินทรัพย์ค้ำประกันจะถูกใช้ซ้ำๆ ใบรับรองผลตอบแทนจะถูกสร้างอย่างต่อเนื่อง และกระแสเงินทุนระหว่างโปรโตคอลจะซ้อนกัน โครงสร้างนี้ถูกมองว่าเป็นสัญลักษณ์ของประสิทธิภาพในช่วงที่ตลาดกำลังฟื้นตัว แต่เมื่อความเชื่อมั่นเริ่มผันผวน สภาพคล่องที่หดตัวจะขยายช่องโหว่ของระบบอย่างรวดเร็ว เพิ่มแรงกดดันในการชำระบัญชี และกระตุ้นให้เกิดปฏิกิริยาลูกโซ่

เป็นที่น่าสังเกตว่าระบบความน่าเชื่อถือของตลาด DeFi ได้รับความเสียหายอย่างรุนแรงจากผลกระทบร่วมกันของความผันผวนของตลาดในวันที่ 11 ตุลาคม และการล่มสลายของ Stream Finance ข้อมูลบนเครือข่ายแสดงให้เห็นว่าเงินทุนไหลออกจากโปรโตคอลหลักอย่างต่อเนื่อง สภาพคล่องในกลุ่มสินทรัพย์ที่ให้ผลตอบแทนสูงบางกลุ่มกำลังลดลงอย่างรวดเร็ว และความเสี่ยงจากการถูกขายสินทรัพย์อาจยังไม่ได้รับการบรรเทาอย่างเต็มที่ วิกฤตนี้ไม่เพียงแต่สะท้อนให้เห็นถึงข้อบกพร่องในการบริหารความเสี่ยงของแต่ละโครงการเท่านั้น แต่ยังเผยให้เห็นปัญหาที่ฝังรากลึกในระบบ DeFi ทั้งหมด เช่น เลเวอเรจที่มากเกินไปและการขาดการตรวจสอบเงินสำรอง เพื่อเอาชนะวิกฤตความน่าเชื่อถือนี้ DeFi จำเป็นต้องหันกลับมาสู่แก่นแท้ของการเงิน โดยการสร้างหลักฐานสำรองที่ตรวจสอบได้บนเครือข่าย กลุ่มสินทรัพย์แยกความเสี่ยงอิสระ และกรอบการกำกับดูแลอัตโนมัติ เพื่อสร้างรากฐานทางการเงินที่โปร่งใส แข็งแกร่ง และยั่งยืนขึ้นใหม่ ความเสี่ยงที่มองเห็นได้และกลไกที่แข็งแกร่งเท่านั้นที่ DeFi จะสามารถฟื้นคืนความไว้วางใจระยะยาวของเงินทุนและผู้ใช้งานได้