ทำไม ETH Treasury ถึงมีแนวโน้มที่จะเพิ่มขึ้นมากกว่า Strategy? จะเลือกระหว่าง SBET หรือ BMNR อย่างไร?

บทความนี้มาจาก: Kevin (@kevinlhr 88) ผู้อำนวยการร่วมด้านการลงทุนของ Penn Blockchain

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Azuma ( @azuma_eth )

แม้ว่าชุมชนคริปโตจะกระตือรือร้นที่จะนำสินทรัพย์แบบดั้งเดิมมาไว้บนเชนในรูปแบบของโทเค็นมาเป็นเวลานาน แต่ความก้าวหน้าที่สำคัญที่สุดในปัจจุบันกลับมาจากการผนวกรวมสินทรัพย์คริปโตเข้ากับหลักทรัพย์แบบดั้งเดิมแบบย้อนกลับ การที่ตลาดสาธารณะเมื่อเร็วๆ นี้พยายามซื้อหุ้น "คลังสินทรัพย์คริปโต" แสดงให้เห็นถึงแนวโน้มนี้ได้อย่างชัดเจน

ไมเคิล เซย์เลอร์ เป็นผู้บุกเบิกกลยุทธ์นี้ด้วย MicroStrategy (MSTR) ซึ่งช่วยให้บริษัทของเขามีมูลค่าตลาดมากกว่า 1 แสนล้านดอลลาร์สหรัฐ เหนือกว่า Nvidia ในช่วงเวลาเดียวกัน เราได้วิเคราะห์เรื่องนี้อย่างละเอียดใน รายงานพิเศษของเรา เกี่ยวกับ MicroStrategy (แหล่งข้อมูลการเรียนรู้ที่ยอดเยี่ยมสำหรับผู้มาใหม่ในแวดวงการเงิน) หลักการสำคัญของกลยุทธ์การเงินประเภทนี้คือ บริษัทมหาชนสามารถกู้ยืมเงินแบบไม่มีหลักประกันและมีต้นทุนต่ำ ซึ่งเทรดเดอร์ทั่วไปไม่สามารถทำได้

เมื่อเร็วๆ นี้ ความสนใจของตลาดได้ขยายจากพันธบัตร BTC ไปสู่พันธบัตร ETH เช่น Sharplink Gaming (SBET) นำโดย Joseph Lubin และ BitMine (BMNR) นำโดย Thomas Lee

แต่คลัง ETH มีเหตุผลเพียงพอจริงหรือ? ดังที่เราได้แสดงให้เห็นในการวิเคราะห์ MicroStrategy ของเรา บริษัทคลังกำลังพยายามหากำไรจากส่วนต่างระหว่างอัตราการเติบโตต่อปีแบบทบต้น (CAGR) ระยะยาวของสินทรัพย์อ้างอิงและต้นทุนของเงินทุน ใน บทความ ก่อนหน้านี้ เราได้สรุปมุมมองของเราเกี่ยวกับ CAGR ระยะยาวของ ETH: ในฐานะสินทรัพย์สำรองที่หายากที่สามารถตั้งโปรแกรมได้ ETH มีบทบาทสำคัญในการรักษาความมั่นคงทางเศรษฐกิจของเครือข่ายในขณะที่สินทรัพย์จำนวนมากขึ้นถูกย้ายไปยังเครือข่ายบล็อกเชน บทความนี้จะอธิบายตรรกะขาขึ้นของคลัง ETH ในทิศทางทั่วไป และให้คำแนะนำด้านการดำเนินงานสำหรับบริษัทที่นำกลยุทธ์นี้ไปใช้

การเข้าถึงสภาพคล่อง: รากฐานของบริษัทคลัง

หนึ่งในเหตุผลหลักที่โทเคนและโปรโตคอลพยายามสร้างบริษัทคลังเหล่านี้ขึ้นมาคือการเปิดช่องทางให้โทเคนเข้าถึงสภาพคล่องทางการเงินแบบดั้งเดิม (TradFi) โดยเฉพาะอย่างยิ่งในบริบทที่สภาพคล่องของ altcoin กำลังลดลง บริษัทคลังเหล่านี้ส่วนใหญ่ได้รับสภาพคล่องจากสามวิธีเพื่อเพิ่มการถือครองของพวกเขา สิ่งสำคัญที่ควรทราบคือสภาพคล่อง/หนี้สินเหล่านี้ล้วนไม่มีหลักประกัน กล่าวคือ ไม่สามารถไถ่ถอนได้ก่อนกำหนด

พันธบัตรแปลงสภาพ : การจัดหาเงินทุนผ่านการออกตราสารหนี้ที่สามารถแปลงเป็นหุ้น โดยนำรายได้ไปซื้อสกุลเงินดิจิทัลเพิ่มเติม

หุ้นบุริมสิทธิ์ : การจัดหาเงินทุนทำได้โดยการออกหุ้นบุริมสิทธิ์ที่จ่ายเงินปันผลรายปีคงที่

การออกหุ้นแบบ At-the-Market (ATM) : ขายหุ้นใหม่โดยตรงในตลาดเปิดเพื่อรับเงินทุนที่ยืดหยุ่นแบบเรียลไทม์สำหรับการซื้อสกุลเงินดิจิทัล

ข้อดีของพันธบัตรแปลงสภาพ ETH

ดังที่เราได้ชี้ให้เห็นในการวิจัยครั้งก่อนของเราเกี่ยวกับ MicroStrategy พันธบัตรแปลงสภาพมีประโยชน์หลักสองประการต่อนักลงทุนสถาบัน:

การป้องกันด้านลบและโอกาสด้านบวก: อนุญาตให้สถาบันได้รับการเปิดรับสินทรัพย์อ้างอิง (เช่น BTC หรือ ETH) ที่มีลักษณะการป้องกันโดยธรรมชาติของพันธบัตร

โอกาสในการเก็งกำไรจากความผันผวน: กองทุนป้องกันความเสี่ยงมักจะได้รับกำไรจากความผันผวนของสินทรัพย์อ้างอิงและหลักทรัพย์ผ่านกลยุทธ์การซื้อขายแกมมา

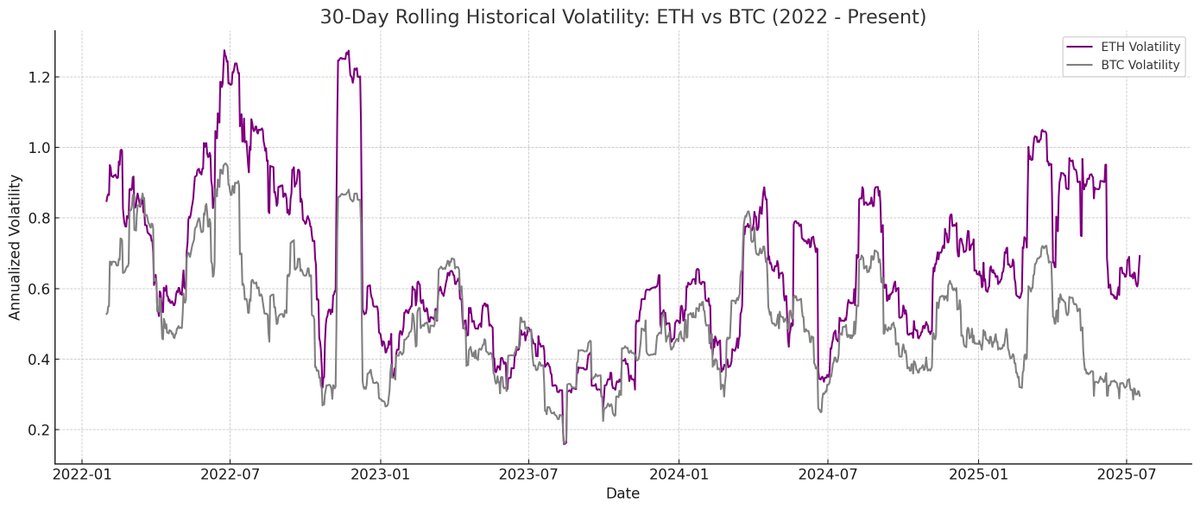

ในบรรดานักลงทุนเหล่านี้ นักลงทุนแกมมา (กองทุนป้องกันความเสี่ยง) กลายเป็นผู้มีอิทธิพลหลักในตลาดตราสารหนี้แปลงสภาพ เมื่อเทียบกับ BTC แล้ว ETH มีความผันผวนทางประวัติศาสตร์และความผันผวนโดยนัยที่สูงกว่า พันธบัตรแปลงสภาพ (CB) ที่ออกโดยกระทรวงการคลัง ETH สามารถสะท้อนความผันผวนที่สูงนี้ในโครงสร้างเงินทุน ทำให้น่าสนใจสำหรับนักลงทุนที่ทำการค้ากำไรจากอัตราแลกเปลี่ยนและกองทุนป้องกันความเสี่ยง ที่สำคัญกว่านั้น ความผันผวนนี้ทำให้กระทรวงการคลัง ETH สามารถออกพันธบัตรแปลงสภาพที่มีมูลค่าสูงกว่าและได้รับเงื่อนไขทางการเงินที่เอื้ออำนวยมากขึ้น

Odaily Note: การเปรียบเทียบความผันผวนทางประวัติศาสตร์ของ ETH และ BTC

สำหรับผู้ถือพันธบัตรแปลงสภาพ ความผันผวนที่สูงขึ้นหมายถึงโอกาสในการทำกำไรที่เพิ่มขึ้นผ่านกลยุทธ์แกมมา กล่าวโดยสรุป ยิ่งสินทรัพย์อ้างอิงมีความผันผวนมากเท่าใด การซื้อขายแกมมาก็ยิ่งทำกำไรได้มากขึ้นเท่านั้น ซึ่งทำให้พันธบัตรแปลงสภาพของกระทรวงการคลัง ETH มีข้อได้เปรียบมากกว่ากระทรวงการคลัง BTC

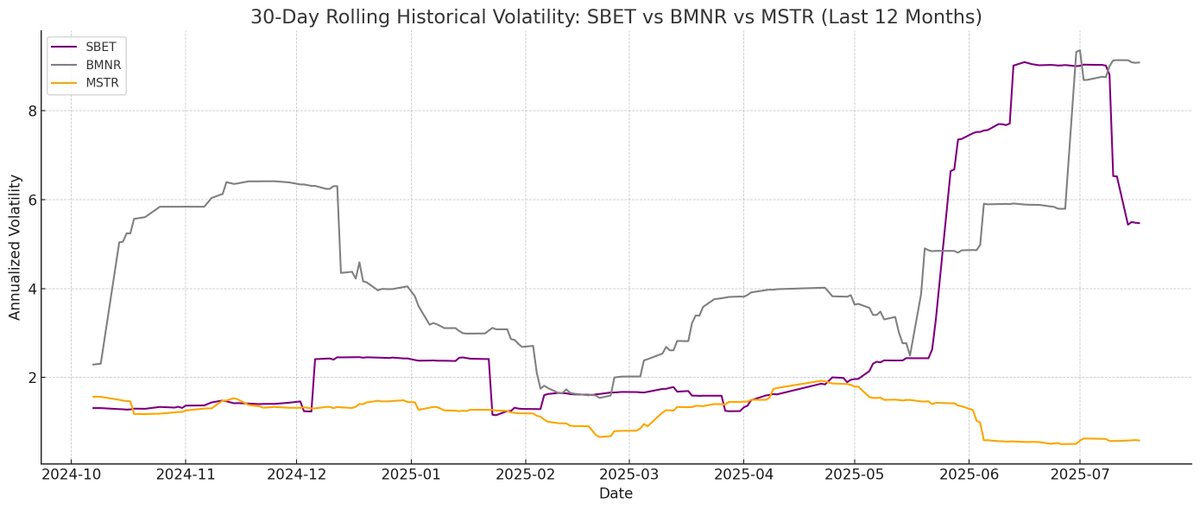

หมายเหตุประจำวัน: การเปรียบเทียบความผันผวนทางประวัติศาสตร์ของ SBET, BMNR และ MSTR

อย่างไรก็ตาม สิ่งสำคัญคือต้องคำนึงถึงหลักการสำคัญข้อหนึ่ง: หาก ETH ไม่สามารถรักษาการเติบโตแบบทบต้นต่อปีในระยะยาวได้ มูลค่าของสินทรัพย์อ้างอิงอาจไม่เพียงพอที่จะบรรลุเงื่อนไขการแปลงสภาพก่อนครบกำหนด ณ ขณะนี้ บริษัทคลังจะเผชิญกับความเสี่ยงในการชำระหนี้เต็มจำนวน ในทางตรงกันข้าม BTC มีโอกาสต่ำกว่าที่สิ่งนี้จะเกิดขึ้นกับหุ้นกู้แปลงสภาพ เนื่องจาก BTC มีผลการดำเนินงานระยะยาวที่ครบกำหนดมากกว่า ข้อมูลในอดีตแสดงให้เห็นว่าหุ้นกู้แปลงสภาพส่วนใหญ่ภายใต้กลยุทธ์นี้สามารถแปลงสภาพได้สำเร็จในที่สุด

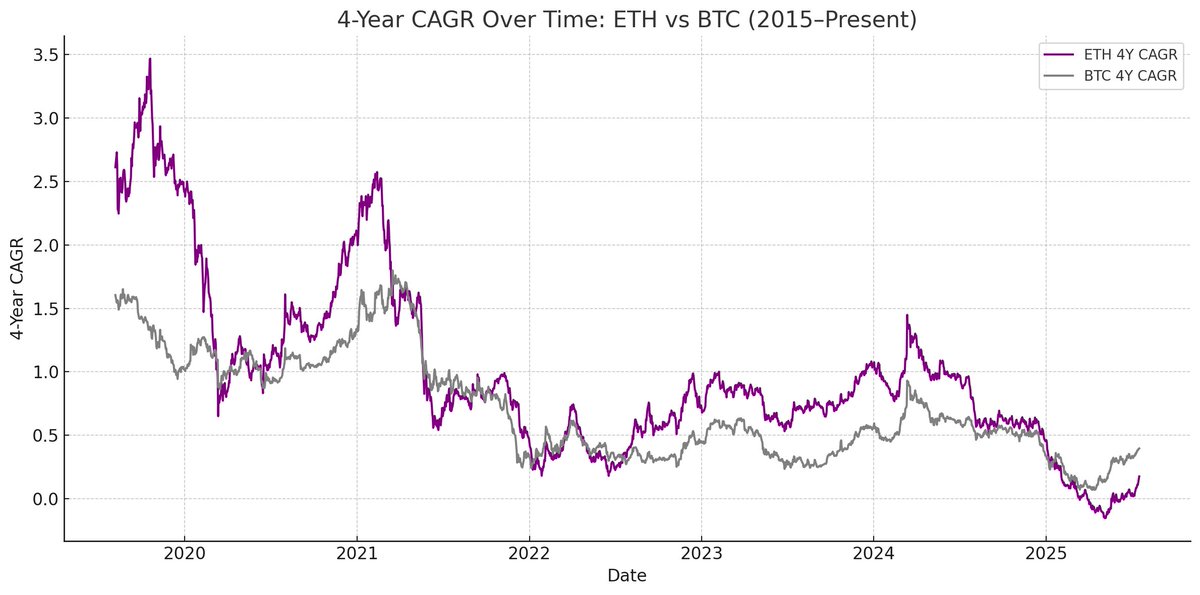

หมายเหตุประจำวัน: การเปรียบเทียบ CAGR สี่ปีของ ETH และ BTC

มูลค่าพิเศษของหุ้นบุริมสิทธิ์ ETH

ต่างจากหุ้นกู้แปลงสภาพ หุ้นบุริมสิทธิ์ถูกออกแบบมาเพื่อนักลงทุนที่มีรายได้คง ที่ แม้ว่าหุ้นบุริมสิทธิ์แปลงสภาพบางประเภทจะมีศักยภาพในการเติบโตที่หลากหลาย แต่ผลตอบแทนยังคงเป็นปัจจัยหลักที่นักลงทุนสถาบันส่วนใหญ่พิจารณา ตราสารเหล่านี้กำหนดราคาโดยพิจารณาจากความเสี่ยงด้านเครดิต ว่าบริษัทคลังจะสามารถจ่ายดอกเบี้ยได้อย่างน่าเชื่อถือหรือไม่

ข้อได้เปรียบสำคัญของกลยุทธ์ของ MicroStrategy คือการใช้การออกตราสารผ่านตู้ ATM เพื่อจ่ายดอกเบี้ย เนื่องจากโดยปกติแล้วจะมีมูลค่าเพียง 1-3% ของมูลค่าตลาด ความเสี่ยงจากการเจือจางจึงน้อยมาก แต่แบบจำลองยังคงขึ้นอยู่กับสภาพคล่องและความผันผวนของตลาดของ BTC และหลักทรัพย์อ้างอิงของ MicroStrategy

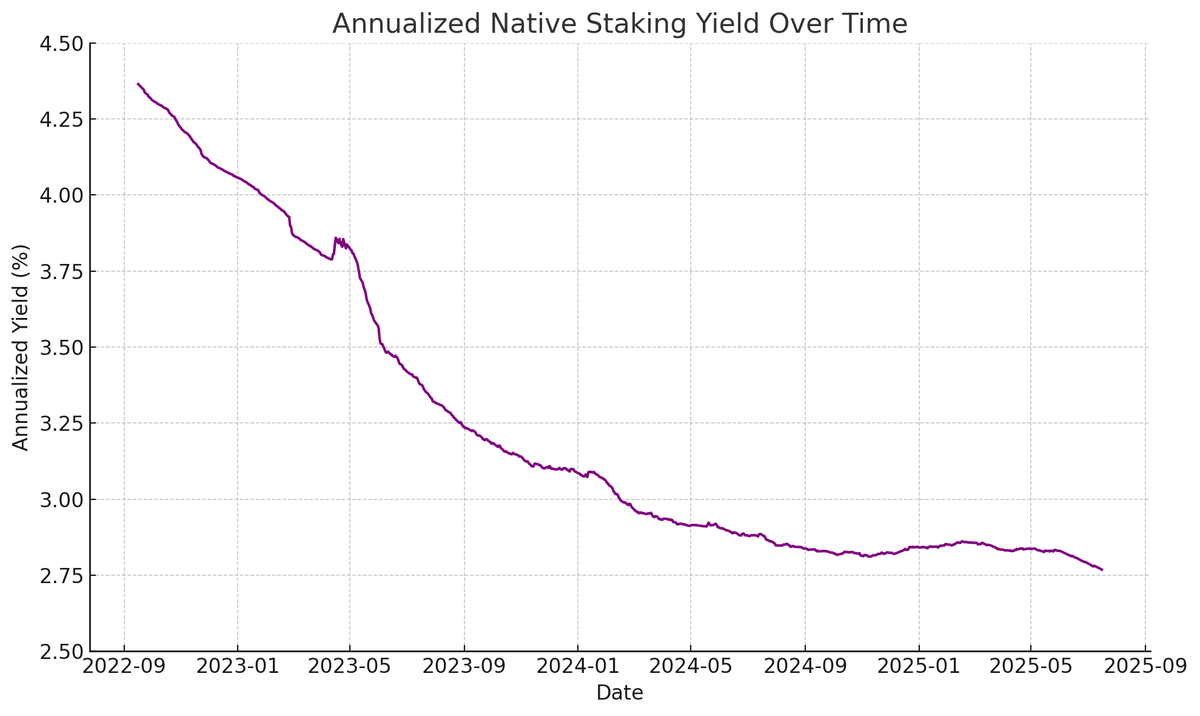

ETH สามารถสร้างรายได้ดั้งเดิมผ่านการ staking, re-staking และการให้กู้ยืม ซึ่งให้ความมั่นใจมากขึ้นสำหรับการจ่ายดอกเบี้ยหุ้นบุริมสิทธิ์ และในทางทฤษฎีควรได้รับอันดับเครดิตที่สูงขึ้น ต่างจาก BTC ที่พึ่งพาการเพิ่มขึ้นของราคาเพียงอย่างเดียว ผลตอบแทนของ ETH ผสมผสานการคาดการณ์การเติบโตแบบทบต้นรายปีในระยะยาวเข้ากับผลตอบแทนดั้งเดิมที่เลเยอร์โปรโตคอล

หมายเหตุประจำวัน: ผลตอบแทนรายปีจากการสเตค ETH ดั้งเดิม

แนวคิดสร้างสรรค์ที่ผมเสนอคือ หุ้นบุริมสิทธิ์ ETH สามารถใช้เป็นเครื่องมือการลงทุนแบบไม่กำหนดทิศทาง เพื่อให้สถาบันต่างๆ สามารถมีส่วนร่วมในการบำรุงรักษาความปลอดภัยของเครือข่ายโดยไม่ต้องรับความเสี่ยงด้านราคาของ ETH ดังที่เราได้เน้นย้ำไว้ในรายงาน ETH ว่าการรักษาผู้ตรวจสอบที่ซื่อสัตย์อย่างน้อย 67% เป็นสิ่งสำคัญอย่างยิ่งต่อความปลอดภัยของเครือข่าย เมื่อมีสินทรัพย์เพิ่มขึ้นในเครือข่าย การสนับสนุนการกระจายอำนาจและความปลอดภัยของ Ethereum จึงมีความสำคัญเพิ่มมากขึ้นเรื่อยๆ สำหรับสถาบันต่างๆ

สถาบันหลายแห่งอาจไม่เต็มใจที่จะเปิดสถานะ Long ใน ETH โดยตรง แต่ ETH Treasury สามารถทำหน้าที่เป็นตัวกลาง โดยรับความเสี่ยงตามทิศทาง ในขณะเดียวกันก็มอบผลตอบแทนที่ใกล้เคียงกับตราสารหนี้ให้แก่สถาบัน หุ้นบุริมสิทธิ์แบบ on-chain ที่ออกโดย SBET และ BMNR เป็นผลิตภัณฑ์จำนำตราสารหนี้ที่ออกแบบมาเพื่อวัตถุประสงค์นี้ ซึ่งสามารถรวมเข้ากับแรงจูงใจในชั้นโปรโตคอลได้ เพื่อให้น่าสนใจยิ่งขึ้นสำหรับนักลงทุนที่ต้องการผลตอบแทนที่มั่นคงแต่ไม่ต้องการรับความเสี่ยงด้านตลาดทั้งหมด

การออกตู้ ATM มีข้อได้เปรียบที่เป็นเอกลักษณ์สำหรับ ETH Treasury

ตัวชี้วัดการประเมินมูลค่าหลักสำหรับบริษัทบริหารสินทรัพย์ คือ mNAV (อัตราส่วนมูลค่าตลาดต่อมูลค่าสินทรัพย์สุทธิ) ซึ่งในเชิงแนวคิดมีความคล้ายคลึงกับอัตราส่วนราคาต่อกำไร และสะท้อนถึงการกำหนดราคาตลาดของการเติบโตของสินทรัพย์ต่อหุ้นในอนาคต โดยทั่วไปแล้ว ตราสารหนี้ ETH จะมีค่าพรีเมียม mNAV สูงกว่าเนื่องจากกลไกการสร้างรายได้ดั้งเดิม กิจกรรมเหล่านี้สามารถสร้าง "รายได้" อย่างต่อเนื่อง หรือเพิ่มจำนวน ETH ที่สอดคล้องกับแต่ละหุ้นได้โดยไม่ต้องเพิ่มทุน ในทางตรงกันข้าม บริษัทบริหารสินทรัพย์ BTC ต้องพึ่งพากลยุทธ์การสร้างรายได้จากสินทรัพย์สังเคราะห์ (เช่น การออกหุ้นกู้แปลงสภาพหรือหุ้นบุริมสิทธิ์) และเป็นการยากที่จะหาเหตุผลมาสนับสนุนรายได้ใดๆ เมื่อค่าพรีเมียมตลาดใกล้เคียงกับ NAV

ที่สำคัญยิ่งกว่านั้น mNAV สะท้อนกลับ — mNAV ที่สูงขึ้นทำให้บริษัทคลัง สามารถระดมทุนได้มากขึ้นทีละน้อยผ่านการออกตราสาร ETH พวกเขาออกหุ้นในราคาพรีเมียมและเพิ่มการถือครองสินทรัพย์อ้างอิง ส่งผลให้มูลค่าสินทรัพย์ต่อหุ้นเพิ่มขึ้นและก่อให้เกิดวัฏจักรเชิงบวก ยิ่ง mNAV สูงเท่าไหร่ มูลค่าของตราสารก็จะยิ่งสูงขึ้นเท่านั้น ซึ่งทำให้การออกตราสาร ETH มีประสิทธิภาพอย่างยิ่งสำหรับบริษัทคลัง ETH

การเข้าถึงเงินทุนเป็นอีกปัจจัยสำคัญ บริษัทที่มีสภาพคล่องสูงและเข้าถึงแหล่งเงินทุนได้กว้างกว่าย่อมมี mNAV สูงกว่า ในขณะที่บริษัทที่เข้าถึงตลาดได้จำกัดมักจะซื้อขายในราคาที่ต่ำกว่า ดังนั้น mNAV จึงมักสะท้อนถึงค่าเบี้ยประกันสภาพคล่อง ซึ่งสะท้อนถึงความเชื่อมั่นของตลาดต่อความสามารถของบริษัทในการเข้าถึงสภาพคล่องเพิ่มเติมได้อย่างมีประสิทธิภาพ

การคัดกรองบริษัทคลังตามหลักการพื้นฐาน

การออกตราสารหนี้ผ่านตู้ ATM ถือเป็นการระดมทุนให้กับนักลงทุนรายย่อย ในขณะที่หุ้นกู้แปลงสภาพและหุ้นบุริมสิทธิ์มักมุ่งเป้าไปที่นักลงทุนสถาบัน ดังนั้น กุญแจสำคัญของกลยุทธ์ ATM ที่ประสบความสำเร็จคือการสร้างฐานลูกค้ารายย่อยที่แข็งแกร่ง ซึ่งมักต้องการโฆษกที่น่าเชื่อถือและมีเสน่ห์ รวมถึงการเปิดเผยข้อมูลเชิงกลยุทธ์อย่างต่อเนื่องและโปร่งใส เพื่อให้ได้รับความไว้วางใจในระยะยาวจากนักลงทุนรายย่อย ในทางตรงกันข้าม หุ้นกู้แปลงสภาพและหุ้นบุริมสิทธิ์จำเป็นต้องมีช่องทางการขายที่แข็งแกร่งสำหรับสถาบันและความสัมพันธ์ที่ดีกับภาคตลาดทุน ด้วยเหตุนี้ ผมจึงเชื่อว่า SBET มีข้อได้เปรียบที่ขับเคลื่อนโดยลูกค้ารายย่อยมากกว่า (ต้องขอบคุณความเป็นผู้นำของ Joe Lubin และความโปร่งใสอย่างต่อเนื่องของทีมในการเพิ่มการถือครองต่อ ETH) ขณะที่ BMNR สามารถเข้าถึงสภาพคล่องของสถาบันได้ง่ายกว่า ด้วยความสัมพันธ์อันแน่นแฟ้นของ Tom Lee ในโลกการเงินแบบดั้งเดิม

ความสำคัญทางนิเวศวิทยาและภูมิทัศน์การแข่งขันของคลัง ETH

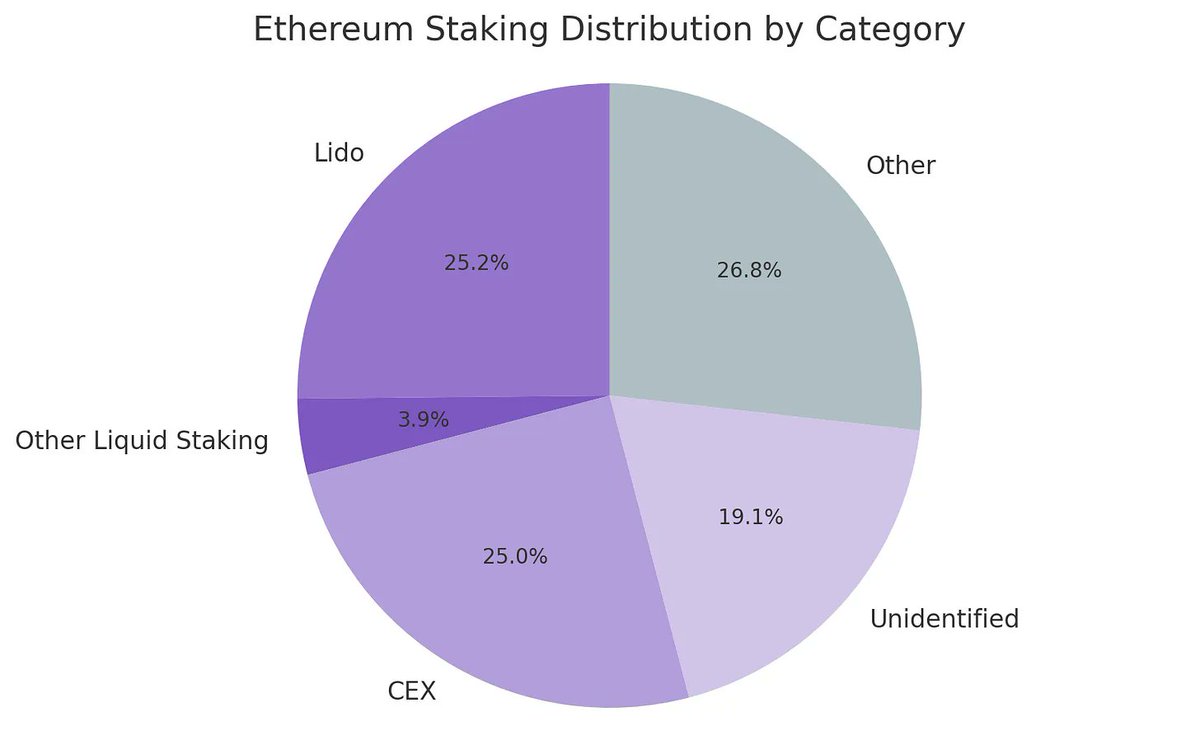

หนึ่งในความท้าทายที่ใหญ่ที่สุดที่ Ethereum กำลังเผชิญอยู่คือความเข้มข้นที่เพิ่มขึ้นของผู้ตรวจสอบความถูกต้องและ ETH ที่ถูก Staking (ส่วนใหญ่อยู่ในโปรโตคอล Staking ที่มีสภาพคล่อง เช่น Lido และแพลตฟอร์มแลกเปลี่ยนแบบรวมศูนย์ เช่น Coinbase) ETH Treasury สามารถช่วยชดเชยแนวโน้มนี้และส่งเสริมการกระจายอำนาจของผู้ตรวจสอบความถูกต้อง เพื่อเพิ่มความยืดหยุ่นในระยะยาว องค์กรเหล่านี้ควรกระจาย ETH ไปยังผู้ให้บริการ Staking หลายราย และดำเนินการโหนดผู้ตรวจสอบความถูกต้องของตนเองเมื่อทำได้

หมายเหตุประจำวัน: การกระจายหมวดหมู่การสเตกของ Ethereum

ในบริบทนี้ ผมเชื่อว่าภูมิทัศน์การแข่งขันของบริษัทคลัง ETH จะแตกต่างอย่างสิ้นเชิงจากบริษัทคลัง BTC ระบบนิเวศของ Bitcoin ได้สร้างสถานการณ์แบบผู้ชนะได้ทุกอย่าง (MicroStrategy ถือครองสินทรัพย์มากกว่าผู้ถือหุ้นรายใหญ่อันดับสองถึง 10 เท่า) และครองตลาดพันธบัตรแปลงสภาพและตลาดหุ้นบุริมสิทธิ์ด้วยความได้เปรียบจากการเป็นผู้บุกเบิกและการควบคุมเชิงกลยุทธ์ที่แข็งแกร่ง คลัง ETH เริ่มต้นจากศูนย์ โดยไม่มีผู้มีอำนาจเหนือกว่ารายใดรายหนึ่งและมีโครงการพัฒนาหลายโครงการควบคู่กันไป สภาวะที่ไม่มีผู้บุกเบิกรายใดรายหนึ่งนี้ไม่เพียงแต่ส่งผลดีต่อเครือข่ายเท่านั้น แต่ยังส่งเสริมสภาพแวดล้อมการพัฒนาที่มีการแข่งขันสูงและรวดเร็วยิ่งขึ้น ด้วยสัดส่วนการถือครอง ETH ที่ใกล้เคียงกันของบริษัทชั้นนำ SBET และ BMNR จึงมีแนวโน้มที่จะผูกขาดแบบสองบริษัท

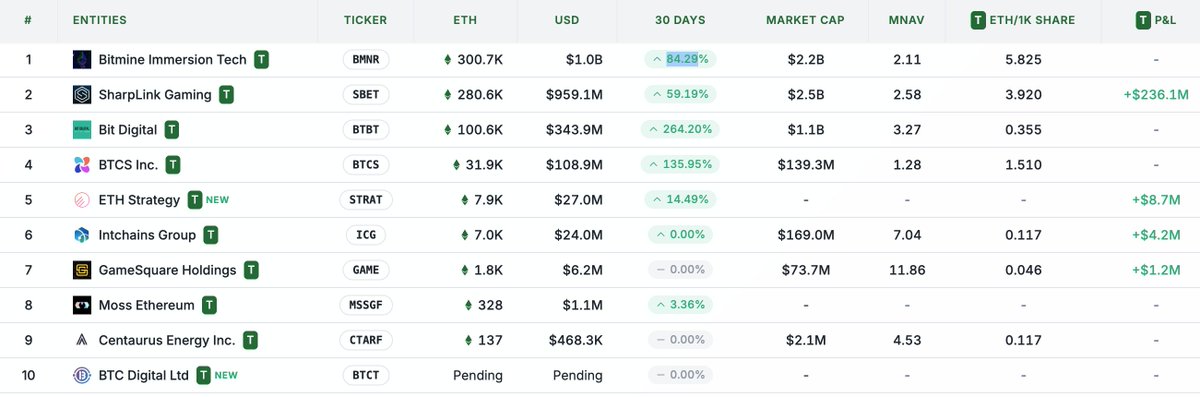

หมายเหตุประจำวัน: การเปรียบเทียบการถือครองของบริษัท ETH Treasury

กรอบการประเมินมูลค่า: การผสมผสานระหว่าง MicroStrategy และ Lido

ในภาพรวม โมเดล ETH Treasury สามารถมองได้ว่าเป็นการผสมผสานระหว่าง MicroStrategy และ Lido ที่ออกแบบมาเพื่อการเงินแบบดั้งเดิมโดย เฉพาะ ต่างจาก Lido บริษัท ETH Treasury สามารถดึงดูดมูลค่าสินทรัพย์ที่เพิ่มสูงขึ้นได้จากการถือครองสินทรัพย์อ้างอิง และเหนือกว่า Lido มากในแง่ของการสะสมมูลค่า

นี่คือข้อมูลอ้างอิงการประเมินมูลค่าคร่าวๆ ปัจจุบัน Lido บริหารจัดการ ETH มูลค่าประมาณ 30% ของคำมั่นสัญญา โดยมีมูลค่าโดยนัยมากกว่า 3 หมื่นล้านดอลลาร์สหรัฐ เราเชื่อว่าภายในวัฏจักรตลาด (4 ปี) SBET และ BMNR มีแนวโน้มที่จะแซงหน้า Lido ในด้านขนาดโดยรวม ซึ่งขับเคลื่อนโดยความเร็ว ความลึก และการตอบสนองของกระแสเงินทุนทางการเงินแบบดั้งเดิม (ดังที่แสดงให้เห็นโดยกลยุทธ์การเติบโตของ MicroStrategy)

หากจะเสริมข้อมูลพื้นฐานอีกประการหนึ่ง มูลค่าตลาดของ Bitcoin อยู่ที่ 2.47 ล้านล้านดอลลาร์สหรัฐ และ Ethereum อยู่ที่ 4.28 แสนล้านดอลลาร์สหรัฐ (คิดเป็น 17-20% ของ Bitcoin) หาก SBET และ BMNR มีมูลค่าถึง 20% ของมูลค่า 1.20 แสนล้านดอลลาร์สหรัฐของ MicroStrategy มูลค่าในระยะยาวจะอยู่ที่ประมาณ 2.4 หมื่นล้านดอลลาร์สหรัฐ ปัจจุบันมูลค่ารวมของทั้งสองอยู่ที่น้อยกว่า 8 พันล้านดอลลาร์สหรัฐ เมื่อคลัง ETH เติบโตเต็มที่ ยังคงมีช่องว่างสำหรับการเติบโตอีกมาก

บทสรุป

การเกิดขึ้นและการพัฒนาของคลังสินทรัพย์ดิจิทัลถือเป็นวิวัฒนาการครั้งสำคัญในการบูรณาการตลาดคริปโทเคอร์เรนซีและการเงินแบบดั้งเดิมให้แน่นแฟ้นยิ่งขึ้น และคลังสินทรัพย์ดิจิทัลกำลังกลายเป็นพลังขับเคลื่อนใหม่ที่แข็งแกร่ง ข้อได้เปรียบอันโดดเด่นของ Ethereum (รวมถึงความผันผวนของพันธบัตรแปลงสภาพที่สูงกว่าและผลตอบแทนจากหุ้นบุริมสิทธิ์) สร้างพื้นที่การเติบโตที่แตกต่างสำหรับบริษัทคลังสินทรัพย์ดิจิทัล และความสามารถในการส่งเสริมการกระจายอำนาจของผู้ตรวจสอบและกระตุ้นการแข่งขันยิ่งทำให้ Ethereum แตกต่างจากระบบนิเวศพันธบัตรดิจิทัลของ BTC

การผสมผสานประสิทธิภาพด้านเงินทุนของ MicroStrategy และผลตอบแทนที่แฝงอยู่ใน ETH จะช่วยปลดล็อกมูลค่ามหาศาลและผลักดันเศรษฐกิจแบบ on-chain ให้ก้าวเข้าสู่ระบบการเงินแบบดั้งเดิมมากยิ่งขึ้น การขยายตัวอย่างรวดเร็วและความสนใจของสถาบันที่เพิ่มขึ้นบ่งบอกถึงผลกระทบเชิงปฏิรูปต่อตลาดคริปโตและตลาดทุนในอีกไม่กี่ปีข้างหน้า

การอ่านที่เกี่ยวข้อง

ฟองสบู่เรื่องเล่าของ Sharplink แตก? กลยุทธ์เวอร์ชัน ETH ยังไม่ชัดเจน