การวิจัยล่าสุดของ Uniswap Labs: ปัจจัยใดที่เป็นตัวกำหนดแนวโน้มราคา Bitcoin?

บทความนี้มาจาก "อะไรขับเคลื่อนราคาสินทรัพย์ Crypto"

ผู้เขียนต้นฉบับ: Aus tin Adams, Markus Ibert , Gord on Liao

ผู้เรียบเรียง: สามี Odaily Planet Daily เป็นยังไงบ้าง?

ในรายงานเรื่อง "อะไรขับเคลื่อนราคาสินทรัพย์ Crypto" ที่เขียนร่วมกันโดยนักวิจัยจาก Uniswap Labs, Copenhagen Business School และ Circle แบบจำลอง VAR (เวกเตอร์โครงสร้างอัตโนมัติ) ถูกนำมาใช้ในการวิเคราะห์ข้อมูลเกี่ยวกับแนวโน้มราคาของ Bitcoin ในช่วงหลายปีที่ผ่านมาและผลกระทบของ ผลกระทบจากสถาบัน 3 ประการ เผยผลการดำเนินงานของตลาด Bitcoin โดยแสดงให้เห็นลักษณะเฉพาะสองประการของมันในฐานะเครื่องมือจัดเก็บมูลค่าและสินทรัพย์เพื่อการเก็งกำไร บทความนี้มีเนื้อหาทางเทคนิคมากมาย และ Odaily Planet Daily ได้รวบรวมเนื้อหาเวอร์ชันเรียบง่ายสำหรับผู้อ่านโดยเฉพาะ ' อ้างอิง.

ประเด็นสำคัญ:

นโยบายการเงินแบบเดิมๆ และความเสี่ยงแบบพรีเมียมมีผลกระทบอย่างมากต่อราคาสินทรัพย์ดิจิทัล

มากกว่าสองในสามของการลดลงอย่างมากของ Bitcoin ในปี 2022 เป็นผลมาจากนโยบายการเงินที่เข้มงวดขึ้น

ตั้งแต่ปี 2023 ตัวขับเคลื่อนหลักของผลตอบแทนของสกุลเงินดิจิทัลคือการบีบอัดความเสี่ยงด้านสกุลเงินดิจิทัลมากกว่าความผันผวนในตลาดแบบดั้งเดิม

Stablecoins ถือเป็นสินทรัพย์ที่ปลอดภัยในระบบนิเวศของ crypto โดยการสังเกตความผันผวนของมูลค่าตลาดของ stablecoins การเปลี่ยนแปลงของอุปสงค์ของสกุลเงินดิจิทัลสามารถแยกย่อยออกไปได้เป็นการเปลี่ยนแปลงของการยอมรับ crypto และความเสี่ยงระดับพรีเมียมของ crypto

เบี้ยประกันภัยความเสี่ยงสกุลเงินดิจิทัลที่ถูกบีบอัดอธิบายถึงผลตอบแทนที่เป็นบวกของ Bitcoin ในปี 2023 และต่อ ๆ ไป โดยเฉพาะอย่างยิ่งในช่วงการเปิดตัว Blackrock Bitcoin ETF

การช็อกความเสี่ยงแบบพรีเมี่ยมเชิงบวกจะทำให้ราคาของ Bitcoin ลดลง เช่นเดียวกับราคาของสินทรัพย์แบบดั้งเดิม เช่น กระทรวงการคลังและหุ้นของสหรัฐฯ

ผลกระทบจากนโยบายการเงินที่หดตัวอย่างรุนแรงอาจทำให้ราคา Bitcoin ลดลง อัตราผลตอบแทนพันธบัตรเพิ่มขึ้น และราคาหุ้นลดลง

การทำความเข้าใจปัจจัยขับเคลื่อนราคาสกุลเงินดิจิทัลและความสัมพันธ์กับตลาดการเงินแบบดั้งเดิมถือเป็นงานที่สำคัญแต่ท้าทายสำหรับนักเศรษฐศาสตร์ ผู้กำหนดนโยบาย และนักลงทุน เนื่องจากสกุลเงินดิจิทัลได้รับความนิยมมากขึ้นในโลกกระแสหลัก ผลกระทบที่อาจเกิดขึ้นกับระบบการเงินในวงกว้างก็เพิ่มขึ้นเช่นกัน อย่างไรก็ตาม ปัจจัยที่มีอิทธิพลต่อการเคลื่อนไหวของราคาสกุลเงินดิจิทัลและการเชื่อมโยงระหว่างสกุลเงินดิจิทัลกับประเภทสินทรัพย์แบบดั้งเดิมยังไม่เป็นที่เข้าใจอย่างถ่องแท้

บทความนี้มีจุดมุ่งหมายเพื่อเปิดเผยปัจจัยขับเคลื่อนของสินทรัพย์ crypto ผ่านเลนส์ของโมเดล Vector Auto-Regressive (VAR) แสดงให้เห็นถึง ประโยชน์ของแนวทางของเราในการแบ่งผลตอบแทนของ Bitcoin ออกเป็น 3 การเปลี่ยนแปลงเชิงโครงสร้าง ได้แก่ การเปลี่ยนแปลงนโยบายการเงินแบบเดิมๆ การเปลี่ยนแปลงแบบพรีเมี่ยมความเสี่ยงแบบดั้งเดิม และการเปลี่ยนแปลงด้านอุปสงค์เฉพาะสกุลเงินดิจิทัล

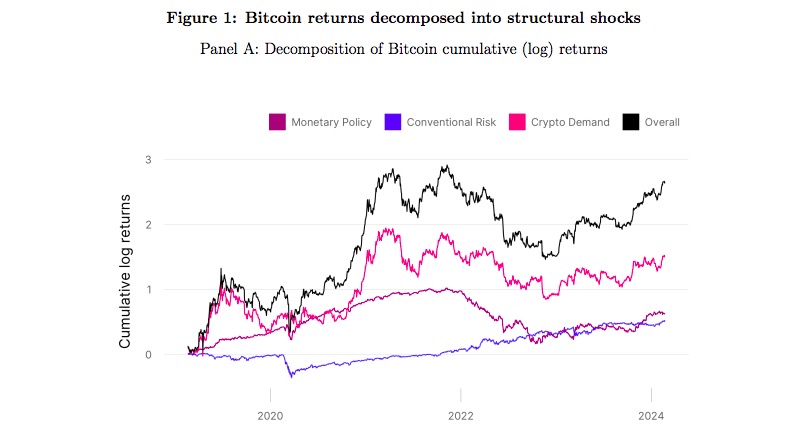

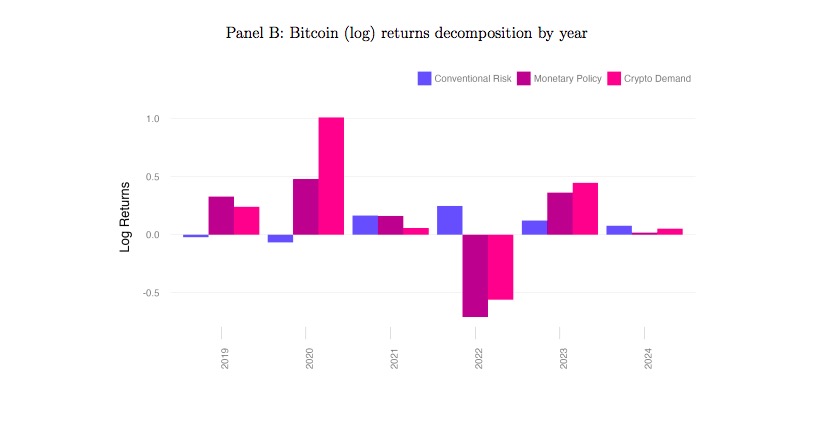

กราฟแสดงรายละเอียดสะสมตั้งแต่ปี 2019 ถึง 2024 (กราฟ A) และปีต่อปี (กราฟ B) แบบจำลองนี้แสดงให้เห็นว่าการเปลี่ยนแปลงที่เกิดขึ้นแบบดั้งเดิมส่งผลกระทบอย่างมีนัยสำคัญต่อผลตอบแทนของสินทรัพย์ประเภทใหม่ ตัวอย่างเช่น การเปลี่ยนแปลงนโยบายการเงินทำให้ Bitcoin เพิ่มขึ้น 50% ในปี 2020 แต่ส่งผลให้ Bitcoin ลดลง 50% ในปี 2022 กล่าวอีกนัยหนึ่ง โมเดลนี้ชี้ให้เห็นว่าหาก Federal Reserve ไม่กระชับนโยบายการเงินโดยไม่คาดคิดในช่วงปี 2022 ผลตอบแทนของ Bitcoin จะสูงขึ้นมากกว่า 50%

โมเดลดังกล่าวยังชี้ให้เห็นว่านโยบายการเงินจะมีอิทธิพลในการขับเคลื่อนผลตอบแทนของสกุลเงินดิจิทัลในปี 2565 มากกว่าการเปลี่ยนแปลงความต้องการเฉพาะของสกุลเงินดิจิทัล การช็อคแบบพรีเมี่ยมความเสี่ยงแบบดั้งเดิม ("การช็อคจากความเสี่ยง") โดยทั่วไปมีส่วนในเชิงบวกต่อผลตอบแทนของสินทรัพย์ crypto ในช่วงระยะเวลาตัวอย่างของเรา ซึ่งบ่งบอกถึงการลดลงในพรีเมี่ยมความเสี่ยงแบบเดิม แต่จะเกิดขึ้นระยะสั้นในช่วงการขายหมดของ COVID-19 ในเดือนมีนาคม 2020 ยกเว้น ระยะเวลา. สุดท้ายนี้ แม้ว่าการเปลี่ยนแปลงแบบเดิมๆ อาจส่งผลกระทบความถี่ต่ำอย่างมากต่อราคาสกุลเงินดิจิทัล แต่ความผันผวนของราคา Bitcoin ในแต่ละวันส่วนใหญ่ไม่สามารถอธิบายได้ด้วยการเปลี่ยนแปลงแบบเดิมๆ

เรานำข้อจำกัดของสัญญาณที่ใช้งานง่ายและเป็นแนวทางตามทฤษฎีมาใช้ โดยเฉพาะอย่างยิ่ง เราโต้แย้งว่าความเสี่ยงระดับพรีเมียมแบบปกติที่เปลี่ยนแปลงไปในทางบวก (เช่น การหลีกเลี่ยงความเสี่ยง) ส่งผลให้ราคา Bitcoin ลดลง อัตราผลตอบแทนของกระทรวงการคลังสหรัฐที่ลดลง และราคาหุ้นที่ลดลง แต่เรายืนยันว่าการเปลี่ยนแปลงนโยบายการเงินเชิงรุก (หดตัว) ส่งผลให้ราคา Bitcoin ลดลง อัตราผลตอบแทนของกระทรวงการคลังที่สูงขึ้น และราคาหุ้นที่ลดลง ผ่านช่องทางอัตราคิดลดแบบคลาสสิก สุดท้ายนี้ เราเน้นย้ำว่าการเปลี่ยนแปลงความต้องการเฉพาะสกุลเงินดิจิทัลสามารถผลักดันราคา Bitcoin ให้สูงขึ้นได้ แต่ผลกระทบต่อสินทรัพย์แบบดั้งเดิมยังคงไม่มีการระบุแน่ชัด (ในขณะที่ผลกระทบของการเปลี่ยนแปลงอย่างรวดเร็วของสกุลเงินดิจิทัลต่อสินทรัพย์แบบดั้งเดิมได้รับการจัดการผ่านขีดจำกัดเชิงปริมาณ)

โดยสังหรณ์ใจ โมเดล VAR จะถือว่าผลตอบแทนของสกุลเงินดิจิทัลในแต่ละวันเกิดจากการเปลี่ยนแปลงที่แตกต่างกันตามการเคลื่อนไหวทั่วไปของสินทรัพย์ ตัวอย่างเช่น หากอัตราดอกเบี้ยลดลงอย่างมากและราคาหุ้นและ Bitcoin เพิ่มขึ้นในวันเดียวกัน โมเดลดังกล่าวอาจได้รับผลกระทบจากนโยบายการเงินที่ขยายตัว (เชิงลบ) ในทางกลับกัน หากหุ้นดีดตัวขึ้น อัตราดอกเบี้ยลดลง และ Bitcoin เพิ่มขึ้น โมเดลจะถือว่า Bitcoin เป็นบวก เนื่องจากการลดความเสี่ยงแบบพรีเมียมที่ลดลง ด้วยการรวบรวมผลตอบแทนของ Bitcoin ด้วยรูปแบบเฉพาะในกระทรวงการคลังของสหรัฐฯ และตลาดหุ้น โดยปรับตามขนาดของผลตอบแทน แบบจำลองจะประมาณผลกระทบสะสมของปัจจัยเสี่ยงแต่ละอย่างต่อราคา Bitcoin เมื่อเวลาผ่านไป เราวิเคราะห์การเปลี่ยนแปลงที่เกิดขึ้นเฉพาะสกุลเงินดิจิทัลและผลตอบแทนของสินทรัพย์ที่เกี่ยวข้องเพิ่มเติม โดยตรวจสอบการมีส่วนร่วมของการเติบโตของสกุลเงินดิจิทัลและความเสี่ยงพรีเมียมของสกุลเงินดิจิทัล เพื่อให้บรรลุเป้าหมายนี้ เราได้ขยายโมเดลโดยการรวมความผันผวนของมูลค่าตลาดของ Stablecoin เข้ากับสินทรัพย์ทั้งสามที่กล่าวถึงก่อนหน้านี้

Stablecoins ถือเป็นสินทรัพย์ที่ปลอดภัยภายในระบบนิเวศของสินทรัพย์ดิจิทัลในวงกว้าง และการเปลี่ยนแปลงมูลค่าตลาดรวมเมื่อเทียบกับผลตอบแทนของสินทรัพย์ crypto ที่ผันผวน ช่วยแยกแยะความแตกต่างที่เกิดจากความเสี่ยงระดับพรีเมียมหรืออัตราการนำไปใช้เป็นหลัก

สมมติฐานหลักในแบบจำลองเพิ่มเติมนี้คือ การยอมรับสกุลเงินดิจิทัลเชิงบวกจะเพิ่มมูลค่าตลาดของเหรียญเสถียรและราคา Bitcoin ในขณะที่ความเสี่ยงด้านสกุลเงินดิจิตอลเชิงบวกที่เปลี่ยนแปลงอย่างฉับพลัน (การป้องกันความเสี่ยงจากการเข้ารหัสลับ) จะทำให้ราคา Bitcoin ลดลง แต่เพิ่มมูลค่าหลักทรัพย์ตามราคาตลาดของเหรียญมีเสถียรภาพ

แบบจำลองนี้แสดงให้เห็นว่าเราพบว่าความเสี่ยงด้านสกุลเงินดิจิทัลถูกบีบอัดอย่างมีนัยสำคัญตั้งแต่ปี 2023 และอธิบายส่วนสำคัญของผลตอบแทนเชิงบวกของ Bitcoin โดยเฉพาะอย่างยิ่งในช่วงการเปิดตัว Bitcoin Spot ETF การเปลี่ยนแปลงทั้ง 4 ประการที่ศึกษาในแบบจำลองเพิ่มเติมของเราได้สรุปการเปลี่ยนแปลงภายในของตลาดสกุลเงินดิจิทัล และการโต้ตอบกับตัวแปรทางการเงินในวงกว้าง

การเปลี่ยนแปลงในการยอมรับสกุลเงินดิจิทัลคือการเปลี่ยนแปลงในมูลค่าที่แท้จริงของสกุลเงินดิจิทัลและอัตราการนำไปใช้ที่สะท้อนถึงนวัตกรรม การเปลี่ยนแปลงด้านกฎระเบียบ หรือการเปลี่ยนแปลงในความรู้สึกในการนำไปใช้ ในทางกลับกัน การเปลี่ยนแปลงระดับพรีเมี่ยมสำหรับความเสี่ยงจากการเข้ารหัสลับ แสดงถึงการเปลี่ยนแปลงในการชดเชยความเสี่ยงที่นักลงทุนต้องการในการถือครองสินทรัพย์ดิจิทัล ซึ่งอาจได้รับผลกระทบจากปัจจัยต่างๆ เช่น สภาพคล่องของตลาดและความผันผวน ในทำนองเดียวกัน การช็อคระดับพรีเมียมสำหรับความเสี่ยงแบบดั้งเดิมจะรวมไว้เพื่อพิจารณาการเปลี่ยนแปลงในการชดเชยความเสี่ยงที่จำเป็นในการถือครองสินทรัพย์ทางการเงินแบบดั้งเดิม ซึ่งอาจส่งผลกระทบต่อราคาสกุลเงินดิจิทัลทางอ้อมผ่านการเปลี่ยนแปลงในความเสี่ยงของนักลงทุนและการปรับสมดุลพอร์ตโฟลิโอ

สุดท้ายนี้ ผลกระทบจากนโยบายการเงินคาดว่าจะส่งผลต่อการเปลี่ยนแปลงการเติบโตทางเศรษฐกิจในวงกว้างในตลาด crypto โดยยอมรับถึงความเชื่อมโยงระหว่าง cryptocurrencies กับตลาดการเงินในวงกว้าง แม้ว่านโยบายการเงินแบบดั้งเดิมและความเสี่ยงระดับพรีเมียมจะส่งผลต่อผลตอบแทนของ Bitcoin น้อยลง แต่การเปลี่ยนแปลงของผลตอบแทน Bitcoin ในแต่ละวันส่วนใหญ่มีสาเหตุมาจากความเสี่ยงด้านพรีเมี่ยมของการเข้ารหัสลับ และสะท้อนการวิจัยเกี่ยวกับหุ้น ค่าความเสี่ยงมีบทบาทอย่างมากในการอธิบายผลตอบแทน