Messari: การพยากรณ์สภาพคล่อง USD 2023 และแนวโน้มตลาดในอนาคต

การรวบรวมต้นฉบับ: BlockTurbo

การรวบรวมต้นฉบับ: BlockTurbo

แม้ว่าเงินดอลลาร์สหรัฐอาจไม่ใช่สกุลเงินที่ดีที่สุด แต่ในปี 2565 ก็ยังคงเป็นสกุลเงินที่สำคัญที่สุดโดยไม่ต้องสงสัย ในฐานะที่เป็นสกุลเงินสำรองทั่วโลก เงินดอลลาร์สหรัฐช่วยให้เข้าใจราคาสินทรัพย์ ราคาทั่วโลกของสินทรัพย์ถูกขับเคลื่อนโดยความพร้อมของเงินสด (เงินและเครดิต) และการจัดหาสินทรัพย์ อย่างอื่นเท่ากัน เงินน้อยกว่าหมายถึงราคาที่ถูกกว่า

ชื่อระดับแรก

ชื่อเรื่องรอง

งบดุลของธนาคารกลางสหรัฐ

นับตั้งแต่วิกฤตการเงินโลก การไหลเวียนของงบดุลของเฟดได้กลายเป็นองค์ประกอบที่สำคัญที่สุดของสภาพคล่องของเงินดอลลาร์ เมื่อเฟดอัดฉีดสภาพคล่องจำนวนมากเข้าสู่ตลาดโดยการซื้อสินทรัพย์ (คลังและหลักทรัพย์ค้ำประกัน) สิ่งนี้เรียกว่ามาตรการผ่อนคลายเชิงปริมาณ (QE) ในทางกลับกัน การเข้มงวดเชิงปริมาณ (QT) คือการที่เฟดขายบางส่วน พันธบัตรรัฐบาลและหลักทรัพย์ค้ำประกัน).

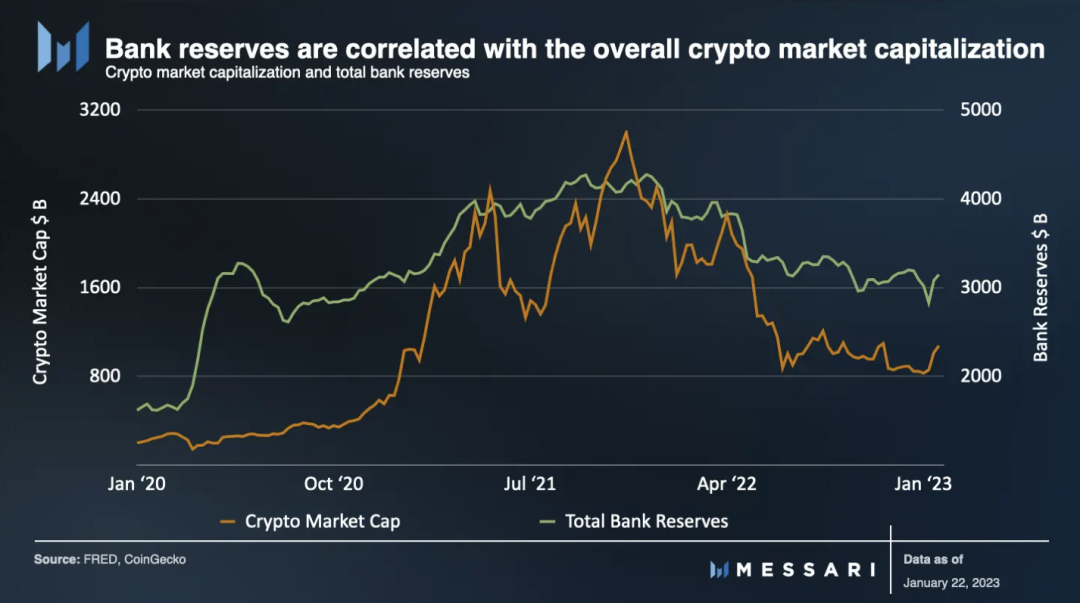

QE และ QT ส่งผลกระทบต่อสินทรัพย์เสี่ยง (เช่น cryptocurrencies) ผ่าน “ผลการปรับสมดุลพอร์ตโฟลิโอ” ในช่วงมาตรการผ่อนคลายเชิงปริมาณ นั่นหมายถึงเงินไหลเข้าสู่สินทรัพย์เสี่ยง

ตัวอย่าง: Fed ซื้อ Treasury จากนักลงทุน -> ราคา Treasury สูงขึ้น ดังนั้นผลตอบแทนจึงลดลง -> นักลงทุนไม่ต้องการถือเงินสด พวกเขาต้องการซื้อสินทรัพย์ระยะยาวที่ปลอดภัยและใกล้เคียงกันพร้อมผลตอบแทนที่น่าสนใจ นักลงทุนซื้อหุ้นกู้ -> บริษัทที่ออกพันธบัตรนำเงินที่ได้มาซื้อหุ้นคืนจากนักลงทุน -> ราคาหุ้นสูงขึ้นและแพงขึ้น (P/E Ratio สูงขึ้น) -> นักลงทุนไม่ต้องการถือเงินสดแต่ต้องการซื้อโดยยังคงมีศักยภาพสูงกว่า สินทรัพย์ -> นักลงทุนซื้อ cryptocurrencies

QT เป็นเพียงขั้นตอนย้อนหลังในกระบวนการนี้ เพื่อดูดซับอุปทานเพิ่มเติมของสินทรัพย์ที่ "ปลอดภัย" เหล่านี้และรักษาการจัดสรรไว้เหมือนเดิม นักลงทุนจำเป็นต้องขายสินทรัพย์อื่นๆ ซึ่งมักจะเริ่มต้นที่จุดสิ้นสุดของเส้นโค้งที่มีความเสี่ยงมากที่สุด (เช่น สกุลเงินดิจิทัล)

ดังนั้น ตามที่คาดไว้ กระแสงบดุลของเฟดมีความสัมพันธ์เชิงบวก ไม่เพียงแต่กับประสิทธิภาพของสินทรัพย์ทางการเงินเท่านั้น แต่ยังรวมถึงประสิทธิภาพที่สัมพันธ์กันของสินทรัพย์ที่มีความเสี่ยง (เบต้าสูง) ด้วย

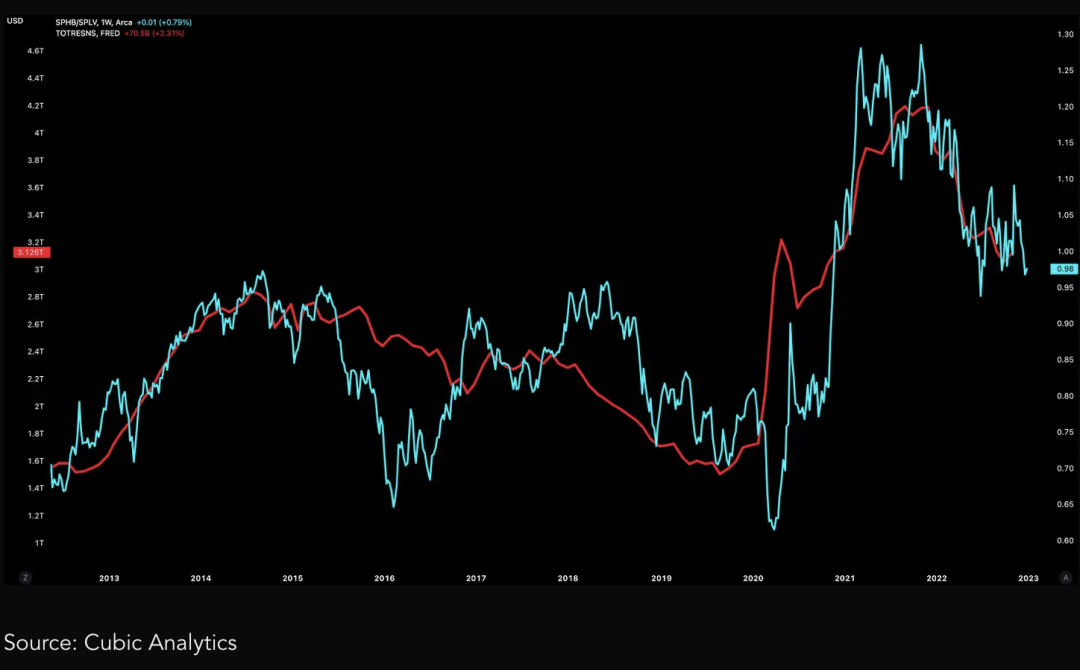

แผนภูมิด้านบนแสดงให้เห็นว่าดัชนีหุ้น S&P 500 ที่มีความเสี่ยงสูง (SPHB) มีประสิทธิภาพดีกว่าหุ้น S&P 500 ที่มีความเสี่ยงน้อยกว่า (SPLV) เมื่อทุนสำรองเพิ่มขึ้น และในทางกลับกัน แน่นอน ความสัมพันธ์นี้ยังนำไปใช้กับประเภทสินทรัพย์ที่มีความเสี่ยงสูง ซึ่งได้แก่ สกุลเงินดิจิทัล

ชื่อเรื่องรอง

บัญชีเงินคงคลังของสหรัฐอเมริกา

เมื่อเฟดออกมาตรการกระตุ้นทางการเงินครั้งใหญ่เพื่อตอบสนองต่อภาวะเงินฝืดที่เกิดจากการล็อกดาวน์โควิด-19 กระทรวงการคลังสหรัฐก็ไม่ปล่อยให้โอกาส (เงินราคาถูก) เสียเปล่า บริษัทได้เพิ่ม "บัญชีธนาคาร" (Treasury General Account - TGA) ประมาณห้าเท่า ซึ่งจะเป็นการเพิ่มบทบาทในสภาพคล่องโดยรวม

โดยปกติแล้ว TGA ที่แยกออกมานั้นดีสำหรับสินทรัพย์ นั่นหมายถึงเงินดอลลาร์ที่ไหลเข้าสู่ระบบเศรษฐกิจมากขึ้นและมีการออกตราสารหนี้น้อยลง (ในรูปของพันธบัตรออมทรัพย์ของสหรัฐฯ ตั๋วเงินคลังของสหรัฐฯ และตั๋วเงินคลังของสหรัฐฯ) อย่างไรก็ตาม วิธีการใช้เงินทุนของ TGA ก็เป็นปัจจัยสำคัญที่ต้องพิจารณาเช่นกัน ตัวอย่างเช่น การจ่ายเงินโดยตรงให้กับครัวเรือน เช่น ในปี 2020 และ 2021 เป็นตัวกระตุ้นที่แข็งแกร่งสำหรับสินทรัพย์เสี่ยงมากกว่าการใช้จ่ายด้านโครงสร้างพื้นฐาน เป็นต้น

ในทางกลับกัน เมื่อ TGA เพิ่มขึ้น มักจะเป็นผลเสียต่อสินทรัพย์ การออกตราสารหนี้ที่เพิ่มขึ้นจะดึงเงินดอลลาร์ออกจากระบบ ทำให้มีโอกาสที่ต่ำกว่าเส้นความเสี่ยง (เช่น พันธบัตรบริษัท) อย่างมีประสิทธิภาพ อย่างไรก็ตาม สิ่งสำคัญพอๆ กับการเพิ่มหรือลดของ TGA ก็คือองค์ประกอบของการเสนอขาย กล่าวคือ วิธีที่ TGA ได้รับเงินทุน

ชื่อเรื่องรอง

สัญญาซื้อคืนแบบย้อนกลับ

การโอนเงินคลังในปี 2020 และ 2021 ทำให้อัตราการออมส่วนบุคคลสูง เงินออมส่วนใหญ่กระจายไปสู่กองทุนตลาดเงินที่น่าสนใจกว่า (แทนที่จะเป็นบัญชีออมทรัพย์ปกติ) กองทุนรวมตลาดเงิน (MMF) ลงทุนในตราสารหนี้ระยะสั้นที่มีความเสี่ยงต่ำ ซึ่งส่วนใหญ่เป็นตั๋วเงินคลังของสหรัฐฯ

สิ่งอำนวยความสะดวกในการซื้อคืนแบบย้อนกลับ (RRP) ของเฟดในนิวยอร์กดูดซับเงินออมเหล่านี้เพื่อสร้าง "พื้นอ่อน" สำหรับอัตราดอกเบี้ยระยะสั้น ดังนั้นกองทุนรวมตลาดเงินจะไม่แทรกแซงเป้าหมายอัตราดอกเบี้ยของเฟดโดยการกดอัตราผลตอบแทนที่ปลายเส้นอัตราผลตอบแทนระยะสั้น RRP เสนออัตราที่คล้ายกับตั๋วเงิน T-bills ของสหรัฐฯ แต่ไม่มีความเสี่ยงในการครบกำหนดไถ่ถอน และกองทุนจะถูก "ล็อค" ในชั่วข้ามคืนเท่านั้น

เงินทุนที่ฝากเข้า RRP นั้นไม่มีสภาพคล่องอย่างมีประสิทธิภาพ เนื่องจากไม่ได้ถูกยืมหรือนำไปใช้ในลักษณะอื่นใด ซึ่งหมายความว่า RRP ที่เพิ่มขึ้นเป็นการระบายสภาพคล่องสุทธิ ในทางกลับกัน กองทุนที่ออกจาก RRP เป็นการอัดฉีดสภาพคล่องสุทธิ เงินดังกล่าวสามารถจัดสรรใหม่ผ่านกองทุนตลาดเงิน—เป็นตั๋วเงินคลัง, กระดาษเพื่อการพาณิชย์ระดับ AAA ของสหรัฐ, สินเชื่อซื้อคืน ฯลฯ อีกทางหนึ่งคือสามารถถอนออกจากกองทุนตลาดเงินและใช้เพื่อซื้อสินทรัพย์อื่น ๆ หรือใช้จ่ายในระบบเศรษฐกิจจริง

ชื่อระดับแรก

เพดานหนี้และธกส

เมื่อเข้าใจกระแสการเงินของ TGA แล้ว สถานการณ์การคลังของสหรัฐฯ มีความสำคัญเป็นลำดับแรก ในระยะสั้น พลวัตที่สำคัญที่สุดคือรอบเพดานหนี้ เพดานหนี้เป็นขีดจำกัดที่กำหนดโดยสภาคองเกรสเกี่ยวกับจำนวนหนี้ที่กระทรวงการคลังสหรัฐฯ สามารถถือครองได้ เพดานหนี้ถูกตีเมื่อวันพฤหัสบดีที่ 19 มกราคม และกระทรวงการคลังได้ใช้ "มาตรการพิเศษ" เพื่อให้ทุนแก่รัฐบาลตั้งแต่นั้นมา

สิ่งนี้มีความหมายหลายประการสำหรับ TGA และปัญหาพันธบัตรที่จะเกิดขึ้น ประการแรกคือการใช้จ่าย TGA ทำให้นักลงทุนมีเงินสดมากขึ้น

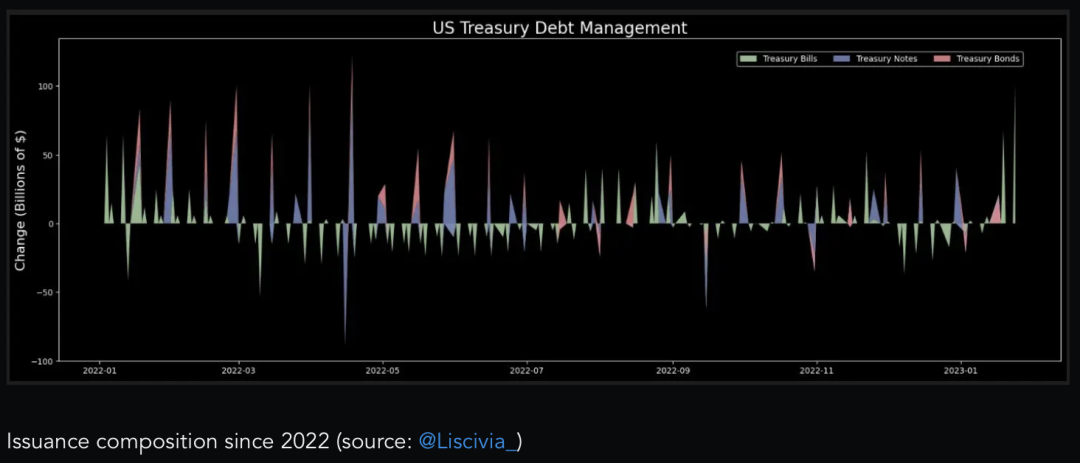

อย่างไรก็ตาม กระทรวงการคลังยังสามารถออกพันธบัตรต่อไป (ประมาณ 500 พันล้านดอลลาร์) โดยการขายหลักทรัพย์ที่ถืออยู่ในบัญชีของรัฐบาลอื่น ๆ และระงับการลงทุนในกองทุนเกษียณอายุของพนักงานของรัฐบาลกลางบางแห่ง นอกจากนี้ เนื่องจากตารางการประมูลแสดงให้เราเห็น คูปองที่กำลังจะมาถึง (จนถึงเดือนเมษายน) (ในระยะเวลาที่นานขึ้น) นั้นหนักมาก หากกระทรวงการคลังปฏิบัติตามแผนและการใช้จ่ายของ TGA เข้ามาแทนที่คลัง อุปทานระยะยาวจะส่งผลต่อสินทรัพย์ที่มีความเสี่ยง ต้องบอกว่าแผนของ Treasury อาจมีการเปลี่ยนแปลงได้ ดังนั้นสำหรับขนาดที่แท้จริงและองค์ประกอบของปัญหาในอดีตและที่จะเกิดขึ้น โปรดติดตามประกาศและหน้าผลลัพธ์ของ Treasury

อย่างไรก็ตาม หากกระทรวงการคลังขายตั๋วเงิน โดยเฉพาะอย่างยิ่งสูงกว่าอัตรา RRP ราคา RRP ควรลดลงและสินทรัพย์เสี่ยงควรเพิ่มขึ้น ดังที่เห็นในช่วง 2-3 สัปดาห์ที่ผ่านมา

ความวุ่นวายเมื่อเร็วๆ นี้ชี้ให้เห็นว่าการเจรจาเพื่อเพิ่มเพดานหนี้อาจเต็มไปด้วยความเสี่ยง หาก TGA หมดเพดานหนี้ รัฐบาลจะต้องปิดตัวลง กระบวนการเจรจาที่วุ่นวายและความไม่แน่นอนที่ตามมาอาจส่งผลกระทบเชิงลบเล็กน้อยต่อสินทรัพย์เสี่ยง โดยเฉพาะอย่างยิ่งหากการออกพันธบัตรระยะยาวยังคงเป็นไปตามกำหนด

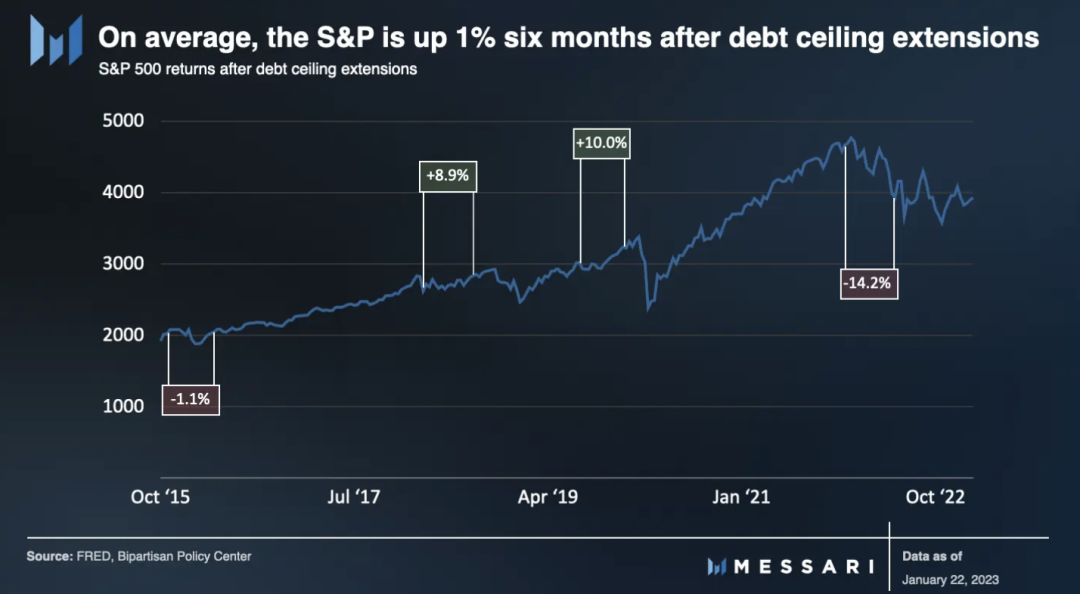

ส่วนใหญ่แล้ว ดราม่าเกี่ยวกับเพดานหนี้ไม่ใช่เรื่องใหญ่สำหรับตลาด การเมืองและผลที่ตามมาของการเจรจานี้อยู่นอกเหนือขอบเขตของรายงานฉบับนี้ แต่ถ้าประวัติศาสตร์เป็นแนวทางใด ๆ เพดานหนี้จะเพิ่มขึ้น

การขยายเพดานหนี้ไม่เลวสำหรับสินทรัพย์ระยะยาว ในความเป็นจริงความไม่แน่นอนที่ลดลงเป็นข้อได้เปรียบ อย่างไรก็ตาม ในสภาพแวดล้อมปัจจุบัน การออกพันธบัตรระลอกใหม่อาจทำให้การคุมเข้มเชิงปริมาณของเฟดรุนแรงขึ้น ส่งผลให้เกิดการถอนสภาพคล่องสุทธิ

ในขณะนี้ นักลงทุนควรให้ความสำคัญกับการเจรจาเพดานหนี้ต่อไป โดยยังคงติดตามแถลงการณ์ของกระทรวงการคลังในแต่ละวัน เนื่องจากความผันผวนของตลาดทุนและความสัมพันธ์ที่เพิ่มขึ้นระหว่างกำไรจากการขายหุ้นและรายได้จากภาษี ควรติดตามแนวโน้มและการเปลี่ยนแปลงของโมเมนตัมอย่างใกล้ชิด

จากประสบการณ์ การเปลี่ยนแปลงสภาพคล่องของ TGA ค่อนข้างคงที่เป็นบวกเล็กน้อยในเดือนมกราคม เนื่องจากสถานการณ์ภาษีโดยประมาณในไตรมาสที่ 4 อย่างไรก็ตาม มีการเปลี่ยนแปลงมากขึ้นในเดือนกุมภาพันธ์และมีนาคม เนื่องจาก TGA เริ่มให้เงินคืนตามฤดูกาล

ระบบเงินสำรองเพียงพอ?

ในการกล่าวสุนทรพจน์ต่อสถาบัน Brookings Institution เมื่อปลายเดือนพฤศจิกายน ประธานเฟด Jerome Powell ปกป้องการกระทำที่ก้าวร้าวของ QT โดยกล่าวว่าธนาคารต่าง ๆ อยู่ใน "ระบบทุนสำรองที่อุดมสมบูรณ์" ซึ่งหมายความว่า ตามทฤษฎีแล้ว อย่างน้อยที่สุด ธนาคารต่างๆ ควรจะสามารถซื้อคลังของสหรัฐฯ ได้โดยไม่ทำให้เงินสำรองของพวกเขาหมดไปจนต่ำกว่าระดับความสะดวกสบายของเฟดที่ประมาณ 2.5 ล้านล้านดอลลาร์

อย่างไรก็ตาม ดังที่ Jerome Powell กล่าวถึงในภายหลัง ทุนสำรองมีความผันผวนมาก โดยเฉพาะอย่างยิ่งสำหรับตลาดตราสารหนี้กระทรวงการคลังที่เปลี่ยนแปลงตลอดเวลา

ด้วยค่าธรรมเนียม MMF ที่สูงและอัตราดอกเบี้ยเกือบ 0% สำหรับบัญชีเงินฝากออมทรัพย์และซีดี ทำให้ "ครัวเรือนอเมริกัน" เป็นนักลงทุนส่วนเพิ่มในตั๋วเงินคลัง เมื่อครัวเรือนลดอัตราผลตอบแทนของ T-bill MMF จึงกลายเป็นผู้ซื้อที่ไม่น่าเชื่อถือ โดยทั่วไปจะทิ้ง T-bill ที่ถือครองไว้เพื่อหันไปใช้ตราสาร RRP ที่น่าสนใจกว่าและให้ผลตอบแทนสูงกว่า สิ่งนี้นำเสนอคำสาปแช่งสองเท่า แทนที่จะดึงเงินทุนจาก RRP ครัวเรือนเป็นผู้ซื้อตั๋วเงินหลัก ซึ่งหมายความว่าการออกตั๋วเงินจะยังคงระบายเงินสำรองของธนาคารต่อไป เนื่องจากครัวเรือนใช้จ่ายเงินฝากธนาคาร (ปัจจุบันอยู่ที่ 10 ล้านล้านดอลลาร์) ในตั๋วเงิน

แม้ว่านี่จะเป็นภาวะที่กลืนไม่เข้าคายไม่ออกที่สำคัญสำหรับเฟดและกระทรวงการคลัง แต่ก็ไม่จำเป็นต้องกลายเป็นหายนะเนื่องจากมีเครื่องมือมากมายในการกำจัด

อัตราส่วนเลเวอเรจเสริมที่ปรับปรุงแล้ว (SLR): SLR คือจำนวนหลักประกันสภาพคล่องที่ธนาคารต้องการเพื่อสำรองสินทรัพย์ (สินทรัพย์รวมถึงคลังและเงินสำรอง) ด้วยการลด SLR หรือสร้างการสละสิทธิ์ เฟดสามารถช่วยให้ธนาคารสร้างทุนสำรองและซื้อคลังได้ง่ายขึ้นและถูกลง

การปรับ RRP: วิธีที่ปลอดภัยที่สุดสำหรับเฟดในการปรับ RRP คือการกำหนดขีดจำกัดการมีส่วนร่วม โดยผลัก MMF เข้าไปในหมายเหตุ อีกแนวทางที่เสี่ยงกว่าคือการปรับอัตราส่วน RRP อย่างไรก็ตาม ทั้งสองวิธีจะกระเพื่อม (กดดัน) อัตราดอกเบี้ยระยะสั้นทั้งหมด และจะสวนทางกับเป้าหมายอัตราดอกเบี้ยของเฟดอย่างชัดเจน

การซื้อคืนของกระทรวงการคลังสหรัฐฯ บ่งชี้ถึงการซื้อคืน กุญแจสำคัญในแผนคือการออกตั๋วเงินคลังที่มีวันที่สั้นกว่าเพื่อซื้อคลังที่มีวันที่ยาวกว่า ระยะเวลาของตลาดที่สั้นลงนั้นมีประโยชน์อย่างมากสำหรับสินทรัพย์ที่มีความเสี่ยง (เช่น สกุลเงินดิจิทัล) แต่จำเป็นต้องใช้ร่วมกับหนึ่งในกลยุทธ์ข้างต้นเพื่อรักษาเงินสำรองของธนาคารในขณะที่ดึงดูดสภาพคล่องของ RRP

ชื่อระดับแรก

ชื่อเรื่องรอง

ภาวะถดถอยทางเศรษฐกิจ

ปัจจัยที่เกี่ยวข้องกับภาวะเศรษฐกิจถดถอย เช่น การจ้างงานและการกระจายสินเชื่อ ในทางกลับกัน ตลาดตราสารหนี้ โดยเฉพาะเส้นอัตราผลตอบแทน (Yield Curve) กำลังเข้าสู่ภาวะถดถอยอย่างไม่เคยมีมาก่อน สิ่งที่ควรทราบเป็นพิเศษคือส่วนต่างอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปีถึง 3 เดือน ซึ่งกลับด้านมากที่สุดเป็นประวัติการณ์ นับตั้งแต่สงครามโลกครั้งที่ 2 มี 8 ครั้งที่อัตราผลตอบแทน 3 เดือนสูงกว่าอัตราผลตอบแทน 10 ปี ในแต่ละกรณี ภาวะเศรษฐกิจถดถอยเกิดขึ้นในช่วงเวลา 12 ถึง 18 เดือน

วิธีหนึ่งในการทำความเข้าใจสิ่งที่เกิดขึ้นคือการใช้กรอบวงจรธุรกิจของผู้ก่อตั้ง 42 Macro Darius Dale กล่าวโดยสรุปคือ มีสองระยะ: ระยะแรก เมื่อสภาพคล่องลดลง และนำไปสู่ระยะที่สอง เมื่อรายได้ (รวมถึงการจ้างงานและเครดิต) ลดลง

ชื่อเรื่องรอง

ส่วนต่างของอัตราดอกเบี้ยและความแข็งแกร่งของเงินดอลลาร์

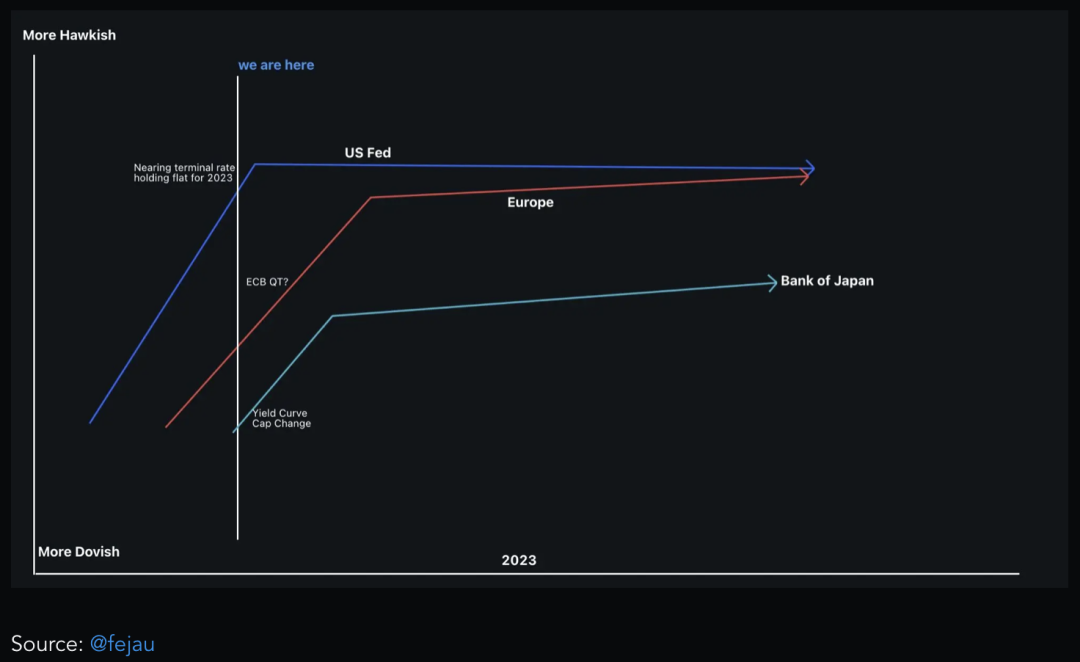

ดัชนีดอลลาร์สหรัฐ (DXY) ร่วงลงอย่างรวดเร็วเนื่องจากธนาคารกลางอื่น ๆ ตามเฟด (ส่วนต่างอัตราดอกเบี้ยแคบลง)

ชื่อเรื่องรอง

ธนาคารกลางอื่นๆ

ธนาคารกลางที่สำคัญอีกสามแห่งสำหรับสภาพคล่องและตลาดโลก ได้แก่ ธนาคารประชาชนจีน (PBoC) ธนาคารกลางยุโรป (ECB) และธนาคารแห่งประเทศญี่ปุ่น (BoJ)

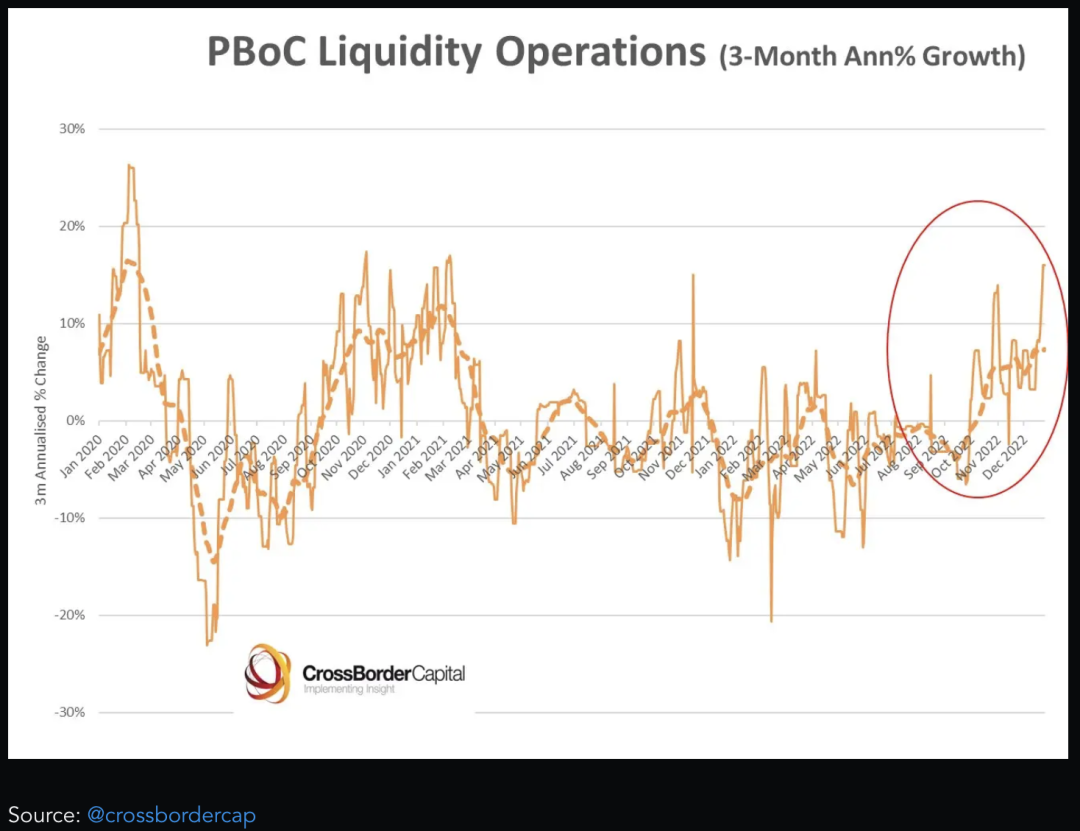

ธนาคารประชาชนจีนเป็นอันดับสองรองจากธนาคารกลางสหรัฐในแง่ของสภาพคล่องทั่วโลก แม้ว่าสินทรัพย์การกำหนดราคาเป็นดอลลาร์จะมีความสำคัญน้อยกว่า แต่ก็ยังควรค่าแก่การทำความเข้าใจเนื่องจากรอยเท้าทางเศรษฐกิจ

การรวมกันของ PBOC ที่ผ่อนคลายและการเปิดใหม่ของจีน (เริ่มการบริโภคใหม่) ได้เพิ่มสภาพคล่องทั่วโลก อย่างไรก็ตาม ผลกระทบจากอัตราเงินเฟ้อ (ด้านอุปสงค์) โดยเฉพาะอย่างยิ่งต่อราคาสินค้าโภคภัณฑ์ สมควรได้รับความสนใจอย่างใกล้ชิด

อีกด้านหนึ่งของสมการสภาพคล่องคือญี่ปุ่นซึ่งเป็นผู้ถือครองพันธบัตรรัฐบาลสหรัฐรายใหญ่ที่สุด ในเดือนธันวาคม อัตราเงินเฟ้อของญี่ปุ่นแตะระดับสูงสุดในรอบ 41 ปี ทำให้ธนาคารกลางญี่ปุ่นต้องพิจารณานโยบายการเงินแบบผ่อนคลายเป็นพิเศษอีกครั้ง ผลกระทบอย่างแรกคือการเทขายพันธบัตรสหรัฐโดยสถาบันขนาดใหญ่ของญี่ปุ่น เพื่อสนับสนุนอัตราผลตอบแทนในประเทศที่น่าดึงดูดยิ่งขึ้นและค่าเงินเยนที่แข็งค่าขึ้น อย่างไรก็ตาม ผลกระทบที่ใหญ่กว่าคือการคุกคามบทบาทของเงินเยนในฐานะ "สกุลเงินที่ระดมทุน"

สรุป

สรุป

ด้วยข้อยกเว้นบางประการ ระบอบการปกครองที่มีหนี้สูงและมีการเติบโตต่ำ (เช่นเดียวกับที่เราเป็นอยู่ในปัจจุบัน) มีความผันผวนสูงกว่า ในแง่หนึ่ง ต้องมีสภาพคล่องเพียงพอที่จะรักษาความสามารถในการละลาย ในทางกลับกัน การลดค่าเงินและอัตราเงินเฟ้อก็จำเป็นต้องได้รับการจัดการเช่นกัน

ดังที่เราได้เห็นแล้วว่า Fed กำลังเล่นเกมที่ผันผวนมากขึ้นเรื่อยๆ จากมุมมองของฟังก์ชันตลาด ทั้ง T-bills และคูปองที่มีวันที่ยาวกว่าซึ่งเป็นของเหลว เป็นปัญหาอย่างมากในการดึงออกจากทุนสำรอง สิ่งนี้จะรุนแรงขึ้นเมื่อธนาคารกลางญี่ปุ่นประกาศยกเลิกเพดานหนี้ ซึ่งอาจบีบให้เฟดเข้าแทรกแซง อย่างไรก็ตาม สิ่งนี้แตกต่างจากการตอบสนองของ COVID-19 อย่างมาก แทนที่จะซื้อสินทรัพย์ตามอำเภอใจเป็นระลอกใหญ่ ให้จับตาดูการทำ QE แบบลอบเร้นที่มีผลกระทบมากกว่า (การซื้อคืนในคลัง การปรับ SLR หรือ RRP เป็นต้น) แม้ว่าสิ่งนี้อาจไม่ส่งผลกระทบมากนักต่อเศรษฐกิจจริง แต่ก็ยังสามารถผลักดันกระแสเงินใหม่เข้าสู่สกุลเงินดิจิทัล โดยเฉพาะ BTC