近期,去中心化交易所(DEX)的交易量持续攀升,正在逐步侵蚀中心化交易所(CEX)的市场份额。根据 CoinGecko 第二季度报告,去中心化交易所(DEX)现货交易量环比增长 25.3% ,DEX 与 CEX 的交易量比值(DEX:CEX)从Q1 的 13% 提升至Q2 的 23% ,创下历史新高。这一趋势显示出链上交易生态的活跃正在向传统交易平台施压。

自 2025 年以来,CEX 平台间围绕“新币上线”展开激烈竞争,Meme 资产成为拉动交易量与用户增长的核心爆点。在这场流量与资产的争夺战中,Binance 率先推出 Alpha 专区,通过早期项目筛选机制寻找增量;Gate 依托 Alpha 产品发掘链上潜力项目;Bitget 则以 OnChain 产品试水链上发行与交易;LBank 和 BitMart 也分别推出 LBANK EDGE、BitMart Discovery 等加入这场“早期资产博弈”,试图在项目冷启动阶段占据先机。

与此同时,随着美股代币化等跨金融资产探索的回温,新一轮围绕新资产范式与发行路径的 CEX 竞争大戏正加速上演。

CEX 现货格局:头部稳固 二线竞逐

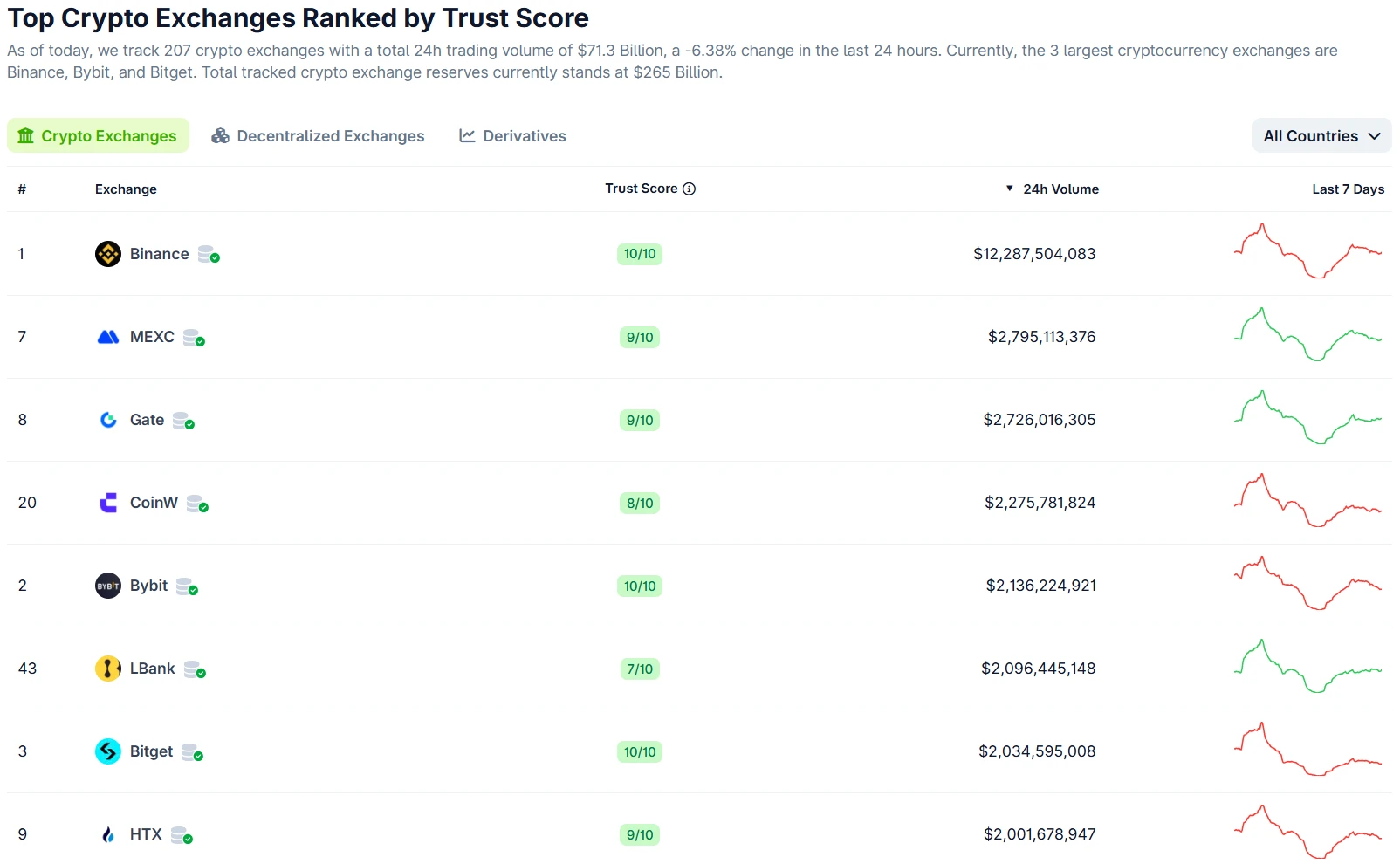

根据 CoinGecko 数据, 7 月 9 日加密货币市场单日总交易额约 713 亿美元。其中,币安、MEXC 和 Gate 分别以 122 亿、 28 亿和 27.3 亿美元的交易量位列前三。

值得关注的是,市占率增幅最为明显的是 MEXC 和 LBank。MEXC 的市占率超越 OKX 与 Bitget 等,位列全球第二。LBank 首次跻身中心化交易所前六。Bybit 市占率相对稳定。相比之下,OKX、Bitget 和 XT 市占率则出现不同程度下滑。

OKX:市占率从 4.37% 降至 3.70% ,跌幅 0.67% ;增长乏力,市占排名下滑。

Bybit:市占率长期维持在 3% – 4% 区间,暂无明显波动。

Bitget:市占率从 3.86% 降至 3.10% ,跌幅 0.76% ,为下滑最明显平台之一。

MEXC:市占率从 2.78% 提升至 3.94% ,增幅 1.16% ;超越 OKX 与 Bitget,日交易额升至全球第二位。

LBank:市占率从 1.71% 提升至 2.96% ,增幅 1.25% ,为涨幅最大的交易所;单日交易额达 21 亿美元,首次跻身全球 CEX 前六,增长势头强劲。

Gate:市占率小幅上升,从 2.49% 提升至 2.82% ,增幅 0.33% ;稳定维持在上游梯队。

XT.com:市占率微跌,从 1.14% 至 1.00% ,跌幅 0.14% ;表现平稳,但未显增长动力。

CEX 合约:持仓创新高,市场份额胶着难解

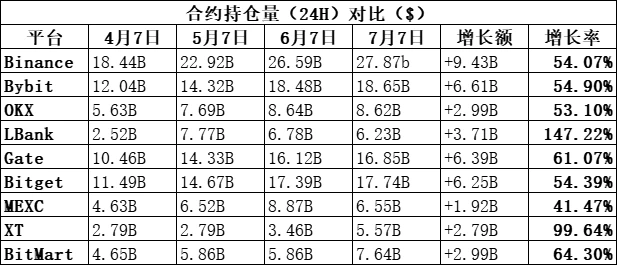

CoinMarketCap 数据显示,当前未平仓合约(合约持仓量)总额已达到 7983 亿美元(7 月 9 日),相较 4 月 7 日的 3360 亿美元,增长了 4623 亿美元,涨幅达 127% 。这一数值也超过了 2025 年 1 月 6 日的历史峰值(7463.5 亿美元),创下未平仓合约总量的新纪录。

最近三个月,主流交易所的未平仓合约量(24 H)几乎均实现超过 50% 的增长。

按增长量来看:Binance 增加了 94.3 亿美元,Bybit 增加了 66.1 亿美元,Gate 增加了 63.9 亿美元,Bitget 增加了 62.5 亿美元,OKX 增加了 29.9 亿美元,BitMart 增加了 29.9 亿美元,MEXC 增加了 19.2 亿美元。

按增长率来看:LBank 涨幅最高,达到 147.22% ;BitMart 和 Gate 的增幅分别为 64.3% 和 61.07% ;Binance、Bybit、OKX 和 Bitget 的增幅均在 53% -55% 之间;MEXC 增幅为 41.47% 。

这表明合约市场正全面回暖,资金持续加速流入,机构与散户的交易情绪同步升温,越来越多用户倾向于在永续合约中长期持仓。其中,增幅最高的 LBank 未平仓合约一度达到 88 亿美元,日交易额超过 35 亿美元,首次跻身全球前五。

在合约日交易额方面,过去三个月整体呈现下滑趋势: 7 月 9 日的总交易额为 9, 020 亿美元,较 4 月 7 日的 1.16 万亿美元明显回落。OKX、Gate、Bitget、MEXC、XT 和 BitMart 的合约日交易额均出现不同程度的下滑。

通过对比多家交易所数据发现,LBank 是少数在此期间实现合约交易增长的平台之一。7 月 7 日,LBank 合约交易额达 53.61 亿美元,呈现稳健增长势头。逆势上扬的日交易额反映了用户交易活跃度增加,以及平台流动性和用户参与度的持续提升。

交易额结构上,LBank 平台主流币(BTC + ETH)合约交易占比仅为 29.4% ,显著低于币安的 47% 、MEXC 的 49.38% 、Bitget 的 60% 和 Gate 的 74% 。这一占比结构也从侧面说明,LBank 的合约增长更多依托于山寨币和长尾资产的广泛覆盖与活跃交易。

同时,LBank Q2季度报告数据佐证了其合约增长多元结构。LBank 第二季度上新的 329 个资产,涵盖了 Meme、AI、Layer 2 等热门赛道,其中首发项目占比达 29% ,平均收益率高达 912% 。新上 Meme 资产数量 187 个,表现突出的 Meme 项目通常能实现快速合约首发上线,用户通过参与这些新合约,以小额投入、高频交易的方式进行“挖掘”,从而捕捉更高的早期收益机会。

CEX 格局重塑背后:产品、流量与版图的角力

市占率的波动深刻反映了各平台战略差异。Alpha 专区、Meme 资产、链上交易、合规政策等多重因素,正在重塑中心化交易平台的增长路径与竞争节奏。以下为主要平台的策略概览及变化原因分析:

Binance:Alpha 2.0 持续吸睛,获中东 20 亿美金投资,并在迪拜发布全球化战略。Binance Alpha 2.0 于 3 月底上线,凭借积分机制迅速激发社区活跃,多个 Alpha 项目同步登陆衍生品区,联动效应带动平台热度上升。3 月份,币安获得 MGX 的 20 亿美元战略投资,借助资金与政策背书,加速其中东市场的本地化与合规布局。

其中,Binance Alpha 在 2025 年 6 月 8 日达到最高交易量,日交易额超 20 亿美元。然而,随着参与者增加,市场竞争加剧,部分用户转向其他机会,平台热度有所回落,尽管如此,Binance 凭借其强大的生态系统和用户基础,仍稳固保持交易市场龙头的地位,展现了持续的竞争优势。

OKX:合规战略强化交易安全环境,增长对抗中乏力。2025 年通过合规承诺打造更安全的加密环境,组建超过 150 人的链上调查与合规团队,大幅强化其 KYC、客户风险评级(CRR)和反洗钱系统(AML)。同时,OKX 也积极遵守《Travel Rule》(国际转账规则),在必要时向其他加密资产服务提供商安全传输用户信息。

OKX 合规战略确保交易安全且可追溯,但也在一定程度上限制了其在部分市场的拓展节奏,放缓了全球化扩张步伐。7 月初,用户在社交媒体上投诉账户被无故冻结,质疑 OKX 合规措施的执行方式。OKX 首席执行官 Star Xu 对此回应,承认合规流程存在误判率高和用户体验不佳的问题,并承诺优化流程。尽管如此,OKX 的合规努力也为其带来正面进展,例如获得迪拜 VARA 执照、新加坡 MPI 执照及巴哈马相关许可,显示其在全球合规布局上的持续投入。此外,市场传闻 OKX 正筹备赴美上市,若成功,可能成为首个在美国主板 IPO 的原生加密交易所,进一步巩固其行业地位。

Bitget 与 Gate:积极探索链上布局,但短期内对现货市占率造成一定冲击。Bitget OnChain 于 4 月 7 日上线,为用户提供无摩擦链上交易解决方案,试图抓住链上用户流量,并为主站打造一个上币的缓冲区。这也直接导致了 Bitget 生态用户现货交易的分流,市占率下滑非常明显。Gate 同样推出了类似产品, 5 月将 MemeBox 升级为 Alpha”,协助用户探索 Web3 世界的新兴项目。

LBank:凭借 Meme 策略脱颖而出,现货交易市占率增长最快。3 个月内新抢得 1.25% 市场份额, 2.96% 的市占率已位列全球第六。这主要得益于扎根 Meme 赛道的战略布局,诸如$B、$USELESS、$LAUNCHCOIN 等新生态 Meme 项目均由 LBank 率先首发上线,并在随后行情中强势领涨,吸引大量 Meme 玩家聚集平台,进一步推动交易活跃度和市占率提升。此外, 6 月 12 日 LBank 还上线了百倍币专区 LBANK EDGE,满足用户对早期红利追逐。

BitMart:新产品拓宽用户群,交易结构逐步优化。BitMart 平台 BTC 和 ETH 的交易量占比超过 78% ,自 5 月份推出 BM discovery 后,新增了更多币种,将目标用户群大幅度放宽。

从资产策略到生态格局的系统性较量

最近三个月数据表明,DEX 份额激增,CEX 现货市占率分化加剧,合约竞争则趋于胶着。交易所的竞争正从单一维度的“交易量争夺战”演化为多层次的生态对抗。市占率的此消彼长,不仅是流动性的短期博弈,更是资产策略、产品结构与全球化能力的深度体现。

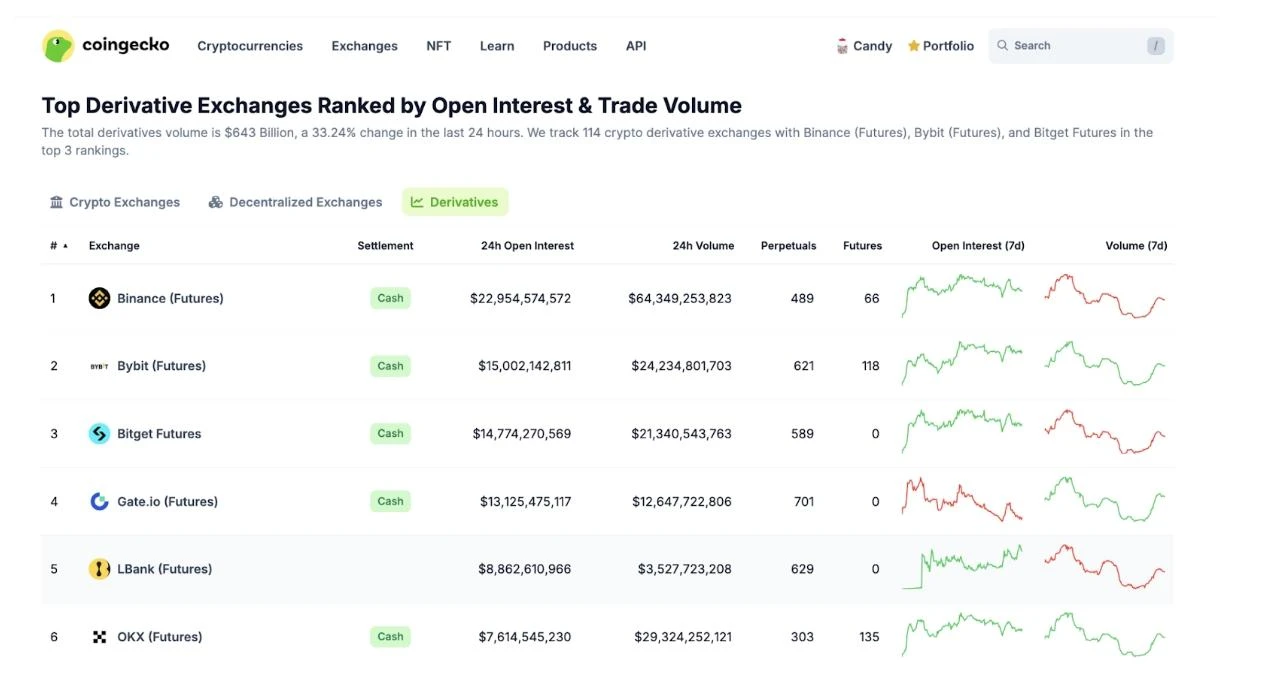

截至 7 月 11 日,Binance 在现货与衍生品市场仍保持压倒性优势。在现货市场中,Binance 以超过 17% 的市占率遥遥领先。Bybit、MEXC、Gate.io、Bitget 等平台构成的第二梯队角逐激烈,榜二位置频繁更替。OKX 和 Upbit 凭借合规优势保持稳健的市场份额竞争力,LBank、BitMart 等平台则积极寻求差异化突破。

合约市场的竞争则更为激烈。按未平仓合约计算,Binance 以 3.03% 的市场份额位居首位,Bybit 与 Bitget 分别以 2.16% 、 1.95% 紧随其后,很多二三线的平台占比均在 1-2% 之间。就交易标的看,Gate、LBank、CoinW 等平台在资产丰富性上具备一定优势,成为差异化竞争的重要支撑点。

头部平台整体路线偏向合规稳健与生态延展,币安与 OKX 虽稳居市占率前列,但增长动能已显趋缓。Binance 以 Alpha 尝试以“新项目验证器”的身份撬动交易热度,但受限于项目生命周期短与用户预期落差。OKX 则以全球合规为核心,强化 KYC 与反洗钱体系,筑起制度护城河的同时,也面临一定的增长瓶颈。

Gate.io、Bitget 等则在链上业务探索方面迈出积极步伐,但也因此导致了用户和交易行为的阶段性分流。Bitget OnChain 和 Gate Alpha 体现了其链上资产捕获的意图,围绕该类资产的以 LBank 为代表的平台以差异化路径在市占竞争中实现突围。LBank 凭借快速响应市场热点,成为市占率上升最快的平台之一。其策略核心在于抢抓 Meme 等长尾资产风口,通过高频新币首发与高潜力资产专区建设,提升用户活跃度与交易深度。这种策略带动了用户高频交易与参与黏性提升。

7 月初,由于山寨币交易热度下行,流动性分层成为多数平台面临的现实挑战。部分交易所如 Gate、Bitget、LBank ,开始探索美股代币化等跨金融品类的尝试,以拓宽资产范围、延展交易增长空。放眼中长期,合规成本压力、链上融合能力以及用户资产偏好演变,将共同主导下一阶段的竞争态势。