代币发行破局之道:如何打破「只跌不涨」魔咒?

原文作者:Regan Bozman

原文编译:深潮 TechFlow

当前的代币发行结构助长了 "只跌不涨 "的模式,代币的价格将在这种模式下被重挫。

代币以高 FDV 发行,随着空投接收者出售而慢慢流失,然后随着 VC 的解锁而崩溃。

关于如何打破当前模式的一些想法

Mike Zajko总是将一个团队的代币轨迹的最坏情况描述为 ICP 图表,如果你的代币价格看起来像这样,长期来看你就麻烦了。

反身性对协议来说可能是美好的事物,价格上涨可以帮助催化一个真正的社区/开发者生态系统

但反过来也是真的,而且可能非常残酷。

在我进一步讲解之前,让我们快速定义一些事情,代币供应有两个主要指标:

流通供应量:流通中的代币

完全摊薄供应量:代币的最大数量

流通供应量会随着时间的推移而增加,直到它等于完全摊薄供应量

例如,如果团队代币在 TGE(代币生成事件)时被锁定,当它们在第 12 个月开始归属时,它们会被加入到流通供应量中。它们始终是完全摊薄供应量的一部分。

市值=流通代币供应量 * 价格,完全稀释估值(FDV)=完全稀释供应 * 价格。

市值是衡量需求的指标,而 FDV 只是衡量供应的指标。

市值是公共需求的总价值,它随着价格的变化而上升和下降,假设流动性良好,这是一个可靠的指标。

FDV 随着市值的增加而增加,因为这两个指标都是基于当前的市场代币价格,然而,市值上升并不意味着对这些锁定代币的额外需求。

锁定代币的持有者实际上可能乐意以低得多的价格出售,因此,FDV 可能不是衡量真实网络价值的一个非常准确的指标。

有一个说法认为,实际上 FDV(完全摊薄估值)就是一个 Meme,因为一些代币的 FDV 交易非常疯狂(例如 Worldcoin 的 FDV 为 500 亿美元)

这可能对零售投资者来说是有意义的,因为如果你在这些资产中频繁交易,除非你在解锁时被套住,否则 FDV 可能并不那么重要。

但 FDV 对 VC 来说绝对重要,因为他们是持有锁定代币的人!目前,绝大多数来自风投的融资协议都有一年的锁定期,然后在接下来的 18-36 个月内到期。

VC 应该在 3-4 年内以预期的 FDV 对资产进行估值,因为这是他们可以向 LP 回报的真实反映,但可惜这不是这个市场的运作方式。

那我现在谈论的这个当前范式是什么?

以高 FDV(完全摊薄估值)发行代币

<20% 的代币供应量在流通

没有公开的代币销售

大规模空投

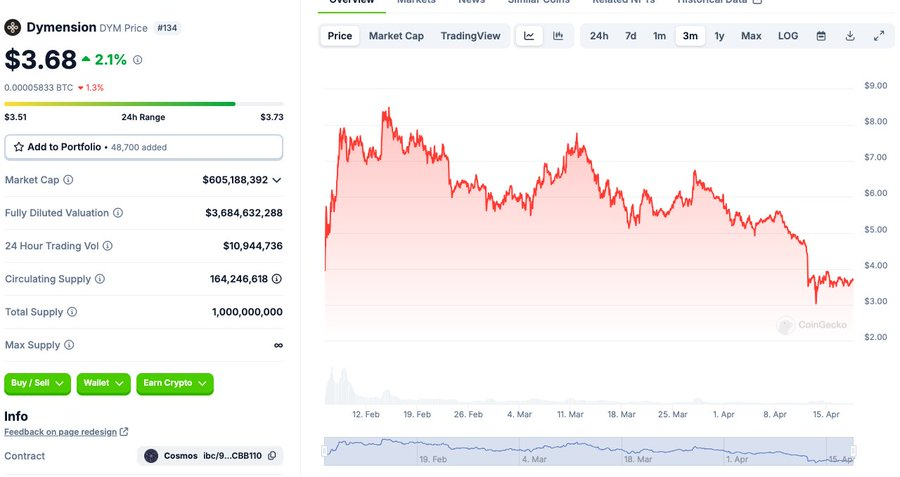

Dymension 就是一个例子,推出时高达 80 亿美元的 FDV, 16% 的流通量,不公开销售,价值高达 9 位数的空投。

为什么会发生这种情况?

我认为一旦空投范式开始,这就成了一种可以在不增加更多代币的情况下提升空投的美元价值的方式。

而且这会增强团队和风险投资者的自尊。

是的,VC 和团队可以出售锁定代币,但我不确定对锁定代币的需求有多大,所以不确定这种情况有多普遍。

但以上的方式并不总是这些项目启动的方式!今天大多数主导的L1(第一层区块链)

发行时是不到 10 亿美元 FDV

解锁方式大体相似,但通常归属期更短

散户可以以相对较低的价格购买(<5 亿美元 FDV)

没有空投

以 NEAR 为例子,发布时流通量为 20% ,但社区销售立即开始解锁, 50% 在 1 年内流通,发布时的 FDV 是 5-8 亿美元。

SOL 一开始大约有 20% 在流通,但一年后约有 75% 在流通。初始的 FDV 在 3 亿到 5 亿美元之间

你可以在很多很多个月里以低于 5 美元的价格购买$SOL。

$LINK 以数亿 FDV 的价格发行,在前 18 个月的交易中,FDV 通常低于 10 亿美元。

这些代币都有强大的社区和坚实的代币持有者基础,他们的成本相对较低。我们总是谈论的这些传说中的加密社区是什么?

恕我直言:社区意味着和你的网友一起赚钱。在加密货币领域,很少有强大的社区没有赚钱。

回想一下 ICP 图表,你真的认为存在一个强大的 ICP 社区吗?绝无可能。

接下来会发生什么?

代币的价格只有在买家多于卖家的情况下才会上涨。

那么今天市场的买家是谁?绝对不是机构投资者!

是的,有一些流动性基金,也有一些加密货币风险投资基金购买代币,但真的没有多少资本流入流动性市场

只要抛开 ETH/BTC 不谈,其每年的绝对最大流入资金也就 100 亿到 150 亿美元。

仅本周我们就看到了三个代币的发行,总供应量超过 50 亿美元,没有机会有足够的机构出价来吃掉市场上的供应。

最终,所有这些代币的终端买家都是零售投资者。

但问题是,零售投资者对高估值、低流通量代币的兴趣极为有限。有两个存在的问题:

首先,这些代币价格昂贵。没有人会觉得用十位数的 FDV 买东西是划算的

第二,通过这些大型空投,零售投资者可以免费获得代币!那他们为什么还要买更多呢?

今年最令人期待的代币发布

EigenLayer可能会以 100 亿美元以上的 FDV 的价格发行。我敢打赌,至少大多数有一定知识水平的 ETH 持有者已经在耕种 Eigenlayer 了

超过 3% 的 ETH 已经存入,一个超过 50 亿美元的生态系统已经围绕空投叙事形成了。

从逻辑上考虑,如果你想要 Eigenlayer 的空投,你很可能已经拥有 ETH。

如果你有 ETH,你现在很可能正在使用这些 ETH 来赚取 Eigen 代币!所以一大部分潜在买家将免费获得代币

当然,人们可以去购买更多,显然会有一些非零的购买行为,但我对它是一个巨大市场持怀疑态度

我个人在各种 LRT 或 Eigen 上有相当一部分 ETH,希望能得到一个可观的空投。

如果是 200 亿美元 FDV,我会去买更多吗?答案显然是不会的。

那么另一个买家市场是什么?

零售投资者们想接触 Eigenlayer,但由于种种原因无法购买代币。显然,买家的数量并非为零,但我不相信有大批散户想以 250 亿美元的 FDV 购买$EIGEN。

那么,我们已经确定买方的受众有限。

卖方呢?

如果你的 FDV 足够高,VC 显然会出售!

如果你已经从 1 亿美元的种子轮到 200 亿美元的 FDV,那么把钱从桌子上拿走是非常合理的!

零售投资者意识到了这一动态,并跟踪这一点!代币解锁有据可查,点击这里深入了解。

空投参与者在卖吗?我还没有看到关于本轮空投中销售比例的大量数据,但有一个明显的心理概念,即你对免费获得的东西的重视程度低于你购买的东西。

大多数空投也是基于您存入/抵押的资产的名义价值,因此在您的投资组合中所占比例不大,例如,如果您在 Eigen 中存入 1 eth,您可能会获得价值 0.05-0.01 eth 的积分,因此对大多数撸空投的人来说意义不大。

所以这就是为什么我们处于一个只向下的范式中,我不是想挑这些项目的毛病。我不知道他们在做什么,我认为他们都是善意的,Eigen 是一种新颖的产品。

该如何摆脱这种模式?

我认为需要以下三种方式才可以摆脱现在的模式:

线性解锁

公开代币销售

创造酷炫的东西

6 MV做了一些很棒的研究,通常发现较小的解锁事件对价格的影响小于大型事件。

我认为正确的方向应该是像在 TGE 时有 20-25% 的代币在流通,采用 36 个月线性解锁的方式。

此外,应该采用公开代币销售。让零售投资者大规模购买你的项目,Near 的代币销售需求如此之大,以至于两次使 CoinList 网站崩溃。

很明显,在 TGE 之前就有很大的需求!允许社区在空投之外积累 5-25 K 美元的代币,将会购买到更多的忠诚度。

最后,便是创造酷炫的东西。本周期表现较好的项目往往是超级新颖的,比如 Ethena 或 Jito。不知道这是否适用于周期的其余部分,但直观地看,可能是这样的。

也许零售投资者已经厌倦了被强推第十个并行的 DA(数据可用性)模块化解决方案。

风险投资家可以抱怨 Meme 币给他们带来麻烦,但如果他们认为先前周期的市场结构会永远持续,那么实际上问题在于他们自己。

我仍然高度看涨,我们正在积极部署。这不是对市场的宏观看法。

这是一个警告,购买到目前的代币发行结构显然不会让你长期成功。

在过去的十年中,我一直在将这些协议推向市场,并数十次见证了哪些协议有效,哪些协议无效。

不要再听风投、顾问或任何人的坏建议了,他们试图告诉你,在最高的 FDV 时,买入是明智的。