LD Capital: 4.1宏观周报 季度末调仓关键一周

美股一季度创五年最佳开年表现

上周科技股普遍承压,数字货币出现一定程度反弹,相关股票亦有积极表现:

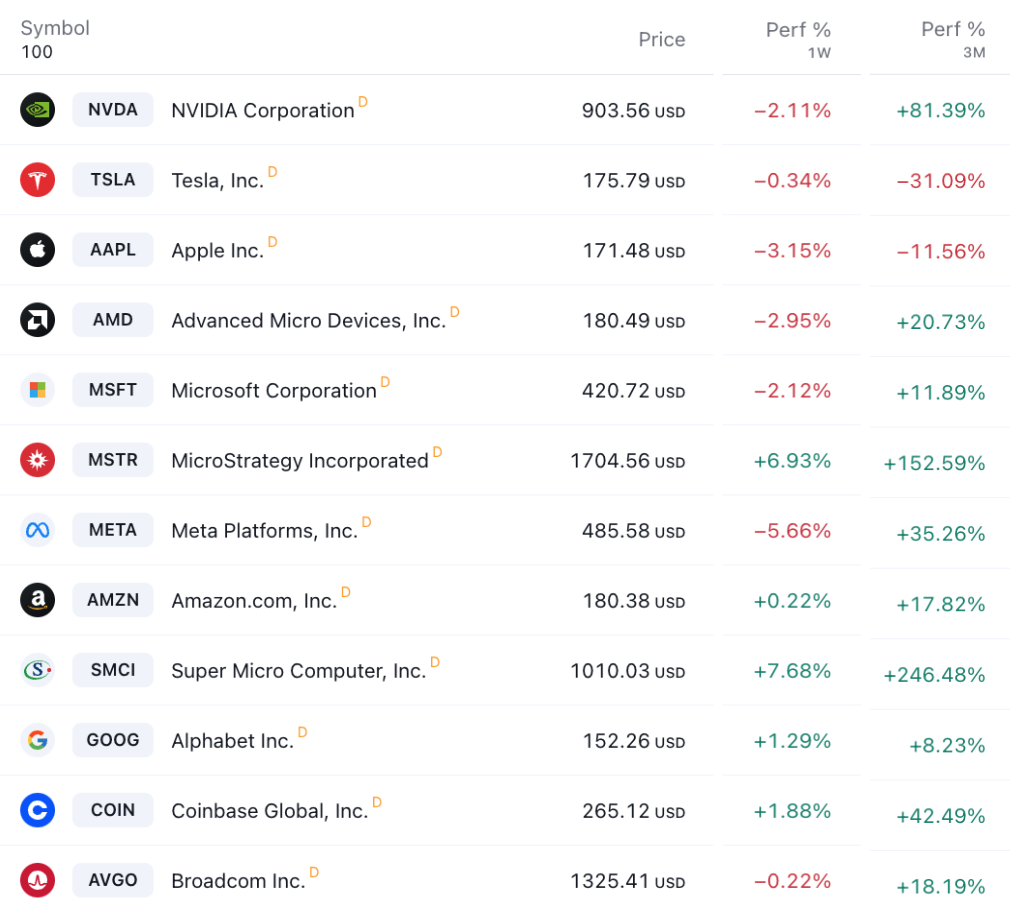

但截止 3 月收官,欧美股市十年来首次连涨五个月,标普连续两季度均涨逾 10% ,纳指今年一季度略有落后,但也涨逾 9% ,主要因芯片之外的部分大科技公司表现拖累。特斯拉一季度跌近 30% ,英伟达涨 80% ,苹果跌 10% 。

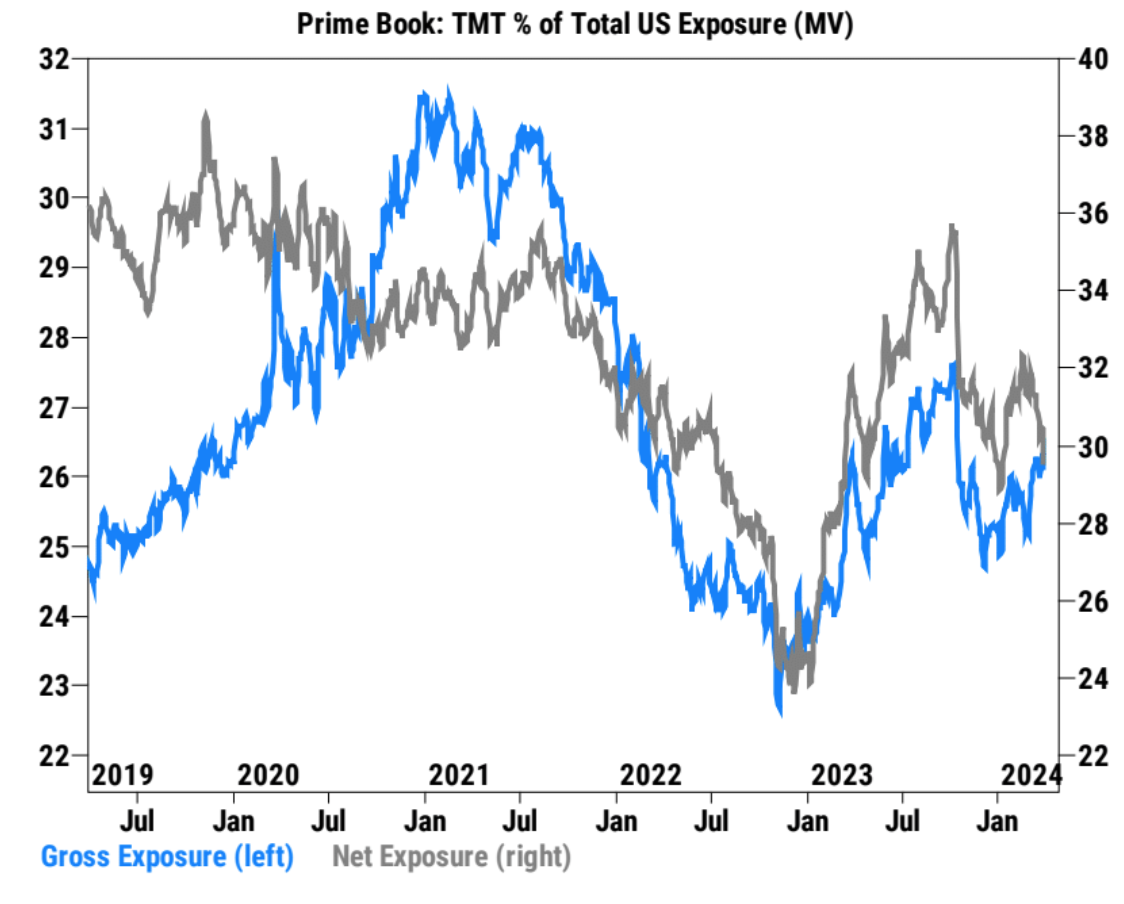

根据高盛 PB 数据,TMT 类股(信息技术+通信服务)在季末前的最后 3 个交易日里连续遭到净卖出,占据了上周美国单一股票总净卖出金额的约 75% 。目前占美股总净敞口的 29.1% ,相比 2 月中旬 32.5% 的峰值和过去 1 年、 5 年的水平均有所下降。

可以看出季度末大型基金的 rebalance 影响明显(一般卖涨的,补跌的,实际调仓交易通常会安排在 3 月底~ 4 月初),前期涨幅较大的股票面临抛压,根据高盛测算养老基金可能会出售估计 320 亿美元的股票以重新平衡其头寸。理论上季末调仓应该会看到不少对比特币 ETF 的需求(因为 1 月才上市,意向配置的基金还没来得及加入投资组合)下周可能是个强劲流入的一周。

黄金上周大涨 3.12% ,再次刷新历史新高,显示市场对于分散化配置的需求和各派央行的预期。同期 WTI 原油价格涨 3% 至 83.1 美元,刷新去年 11 月来新高,进入 2024 年来,原油每月连涨,已经反弹超过 10% ,暗示通胀黏性将存在,理论上对无息资产有压力,但目前市场焦点仍是分散配置。

科技巨头面临监管压力

美国和欧盟监管机构正在对苹果、亚马逊、谷歌、微软等科技巨头发起一系列反垄断诉讼和调查。这 7 家公司年收入高达 2 万亿美元,对于财政吃紧的监管机构和政府来说是一个诱人的目标。

市值最大的 7 家科技公司,它们占标普 500 指数的 30% ,过去 12 个月贡献了标普 500 指数 60% 的涨幅。投资者喜欢它们是因为它们在各自领域有垄断性的优势,能够维持高利润率。

过去一年 7 大科技巨头的平均税率只有 15% ,大大低于标普 500 其他公司的 21% 。而监管收紧和税率上升有可能影响股价的预期。

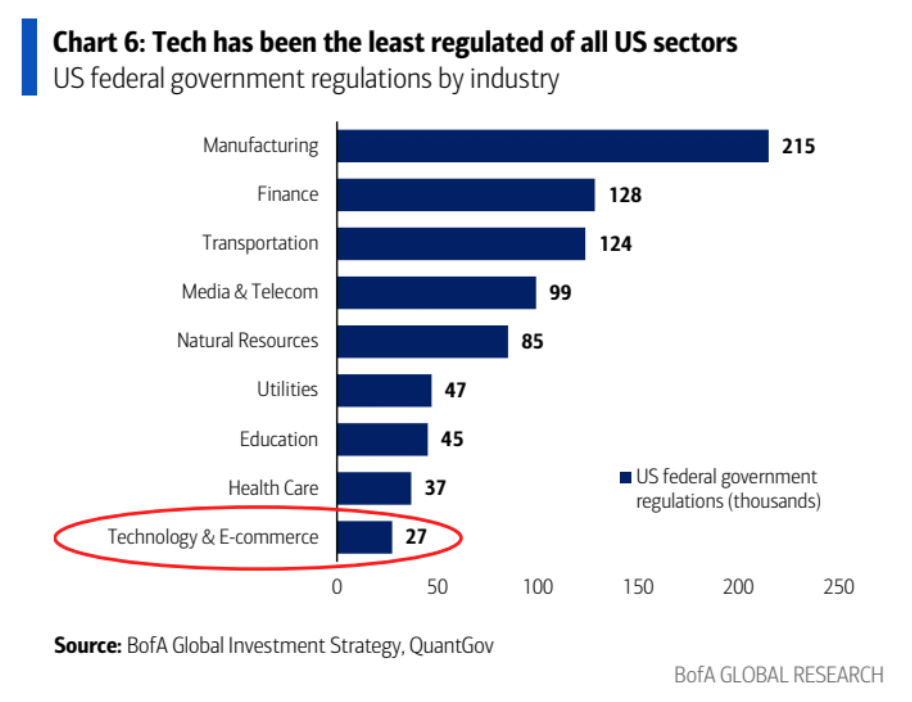

科技互联网行业在历史上一直是监管最为宽松的行业。这可能是因为它们都是相对新兴的行业,监管规则还不够健全,也可能是因为政府有意给予这些行业更多自由,以鼓励创新。但随着科技巨头影响力日益增大,这种监管环境可能会发生改变。

下图显示了美国联邦政府对各行业的监管程度,用监管条例的数量来衡量:

科技国产替代

逐步将美国的芯片从政府的电脑和服务器当中移除,并用国产的产品替代。这里面影响最大的就是英特尔和 AMD。除此之外,中国政府的采购指导也表示,将边缘化微软的 window 系统以及国外的数据库软件同样也要进行国产替代。为了反制美国对华芯片出口的限制,中国一直试图通过建设本土半导体行业来减少对外国公司的依赖。

对,新的举措可能会对涉事芯片公司的盈利造成重大的影响。 2023 年,中国为英特尔最大的市场,占营收的 27% ,而 AMD 则 15% 。

中国版 QE?

上周五市场传出中国央行可能购买国债扩表(中国版 QE)的消息,影响一度席卷包括股市、商品、债市。原始报道是南华早报援引习近平去年 10 月 30 日在中央金融工作会议上讲话称,“要充实货币政策工具箱,在央行公开市场操作中逐步增加国债买卖。”这是五年一次的金融高层会议,但相关讲话内容在当时官方通稿并未出现,直至中国在 3 月公开出版的《习近平关于金融工作论述摘编》中节选发表被南华早报所报道。这一内容引来金融市场交易员的关注,部分受到中国货币刺激可能加码的乐观情绪影响,中港股市上涨,人民币汇率和债市也一度走强,尾盘回吐涨幅。

因为很快各路分析出炉,普遍认为中国不太可能实施美联储式量化宽松,相比于信贷总量,最近的政策仍强调关注信贷扩张的结构和有效性。《人民银行法》有明确规定央行不得在一级市场买国债,为的是防止帮政府部门直接加杠杆增加财政透支风险。二级市场操作可行,但此前央行从二级市场购债的方式之一是质押回购,并非直接购买,因容易引发价格和预期波动。另外一个就是一般央行会在已经没有降息空间之后才开启 QE,现在还没到这个地步。

国债作为央行进行基础货币投放的方式已经是国际惯例,但央行购买国债不等于 QE,QE 指有计划的、长期的、大量的债券购买行为。美欧日央行目前国债占资产负债表比例分别为 61% (4.62 万亿美元), 58% (4 万亿欧元), 78% (602 万亿日元)。

多年来,我国央行往市场注入流动性,一般都是通过给予商业银行再贷款、降低商业银行存款准备金率等方式来实现,央行极少在二级市场上直接购买国债。所以中国央行资产负债表上只有 3.4% 是国债。上一次 PBOC 增持国债还是 2007 年,并且是定向向提供中国投资有限责任公司的资本金。

我们认为,中国 QE 为之尚早,PBOC 的弹药还有很多没打完,不至于着急使用非常规手段,央行行长潘功胜和其他主要的领导都在 3 月份释放了多次中国有降息、降准空间的信息(2024 年 2 月已有一次 50 个 BP 的非常规降息)。但 PBOC 完全也有条件尝试在二级市场购入一些中国国债,由于之前市场对此毫无预期,这样从 0 到 1 的边际变化还是不能忽视的,并且万一这个消息是中央授意来试探市场反映的,调动一下市场积极情绪总不是坏事,可以理解成 A 股、中债、黄金、比特币的利好,但预期不用太高。

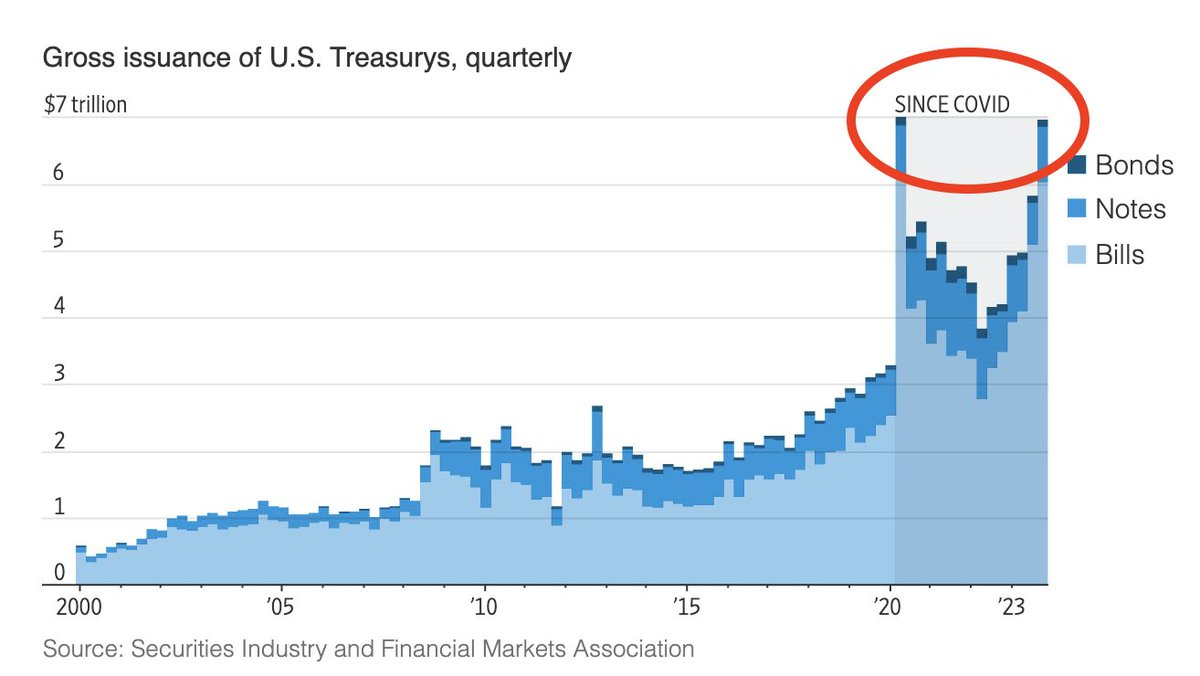

财政纪律缺失是利好

2023 年全年美国财政部总共发行了 23 万亿的国债和新冠时期的巅峰是一样的,尽管经济在复苏。未来这个数字只会继续增长,没有人认为美国政府能收紧开支,现在预计 2024 将发行 27 万亿,和 2019 年相比大了 60% ,是金融危机之前的 6 倍左右。同时,去年财政赤字接近 2 万亿,几乎每 90 天美国债务就上涨 1 万亿。就在几天前,又一个 1.2 万亿美元的预算获得通过。用美联储主席鲍威尔的话说,美国正走在一条不可持续的财政道路上。

巨大债务的发行会引发财政担忧,进一步加强市场预期美联储在未来几个月降息或出台其它宽松手段的信心,自从这一点上来说,利好股票、商品、数字货币和黄金。

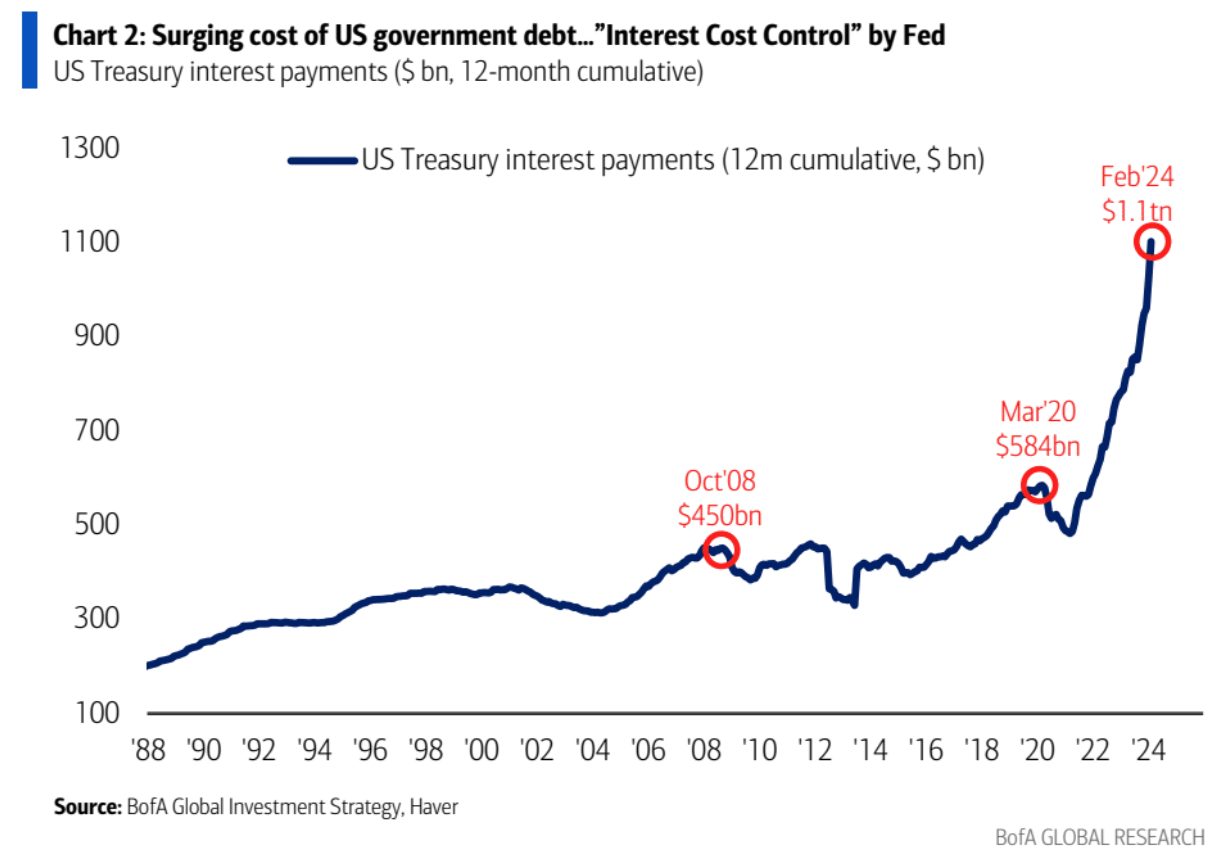

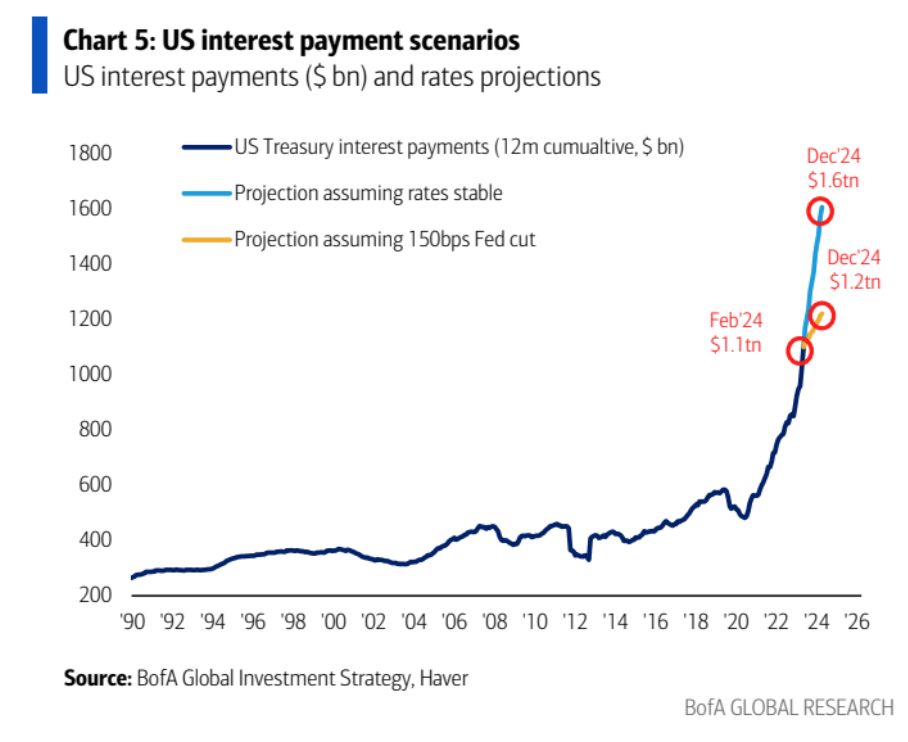

过去一年美国政府偿付利息已达 1.1 万亿美元,为新冠疫情前的两倍。政府支出和债务规模持续上升,对美联储形成降息动机,以控制利息成本的快速增长。如果未来 12 个月美联储维持利率不变,美国政府年度利息支出将从 1.1 万亿增加到 1.6 万亿美元。需要 Fed 降息 150 个基点利息支出才能基本持平

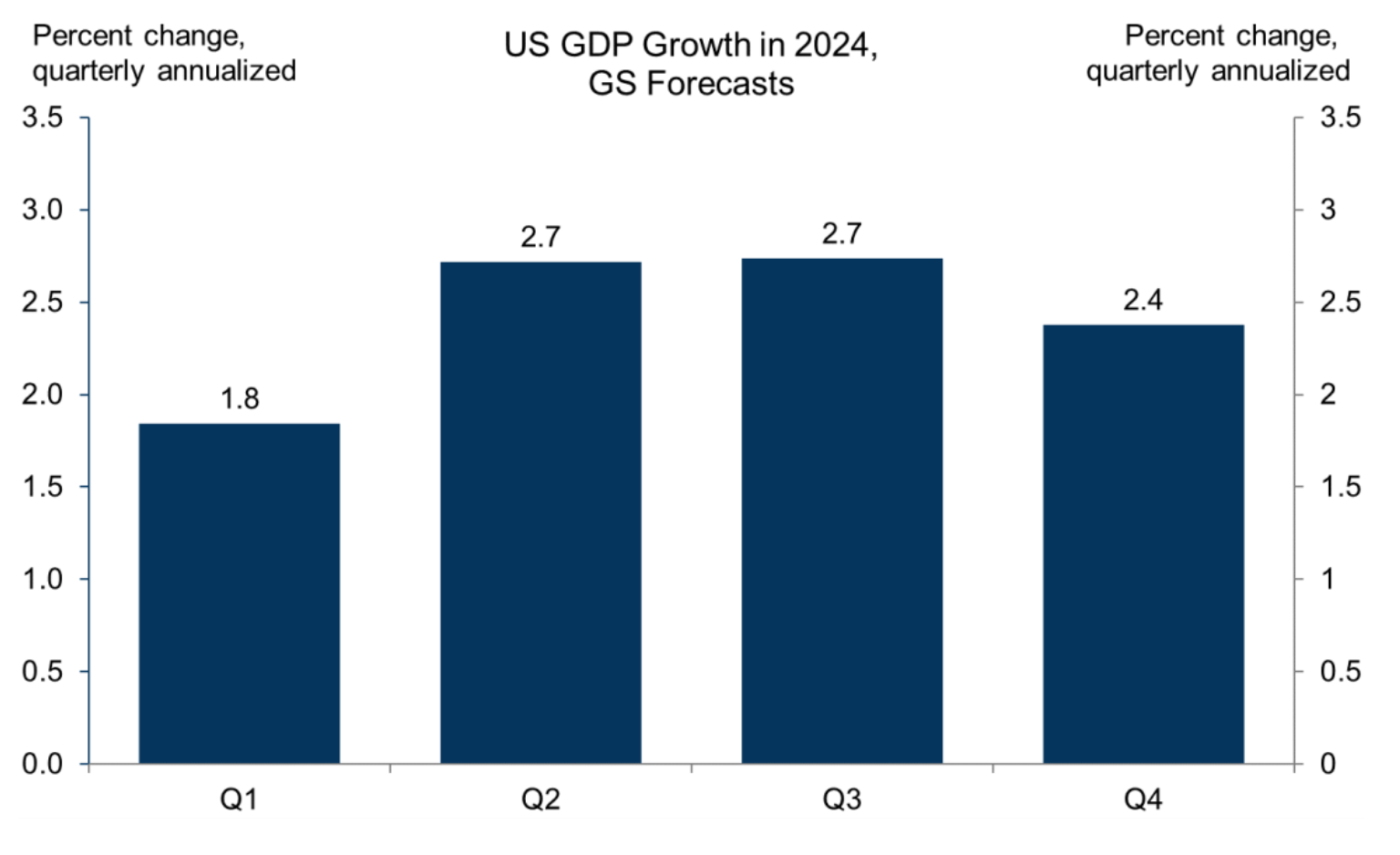

美 GDP 有望逐季反弹

根据高盛的预测, 2024 年美国 GDP 增长有望呈现逐季反弹的态势:

果美联储像高盛预期的那样从 6 月开始降息三次,那将是在经济增长回升的同时放松货币政策。这与 2022 年的情况正好相反,当时美联储是在经济放缓的背景下收紧政策。所以尽管 21 倍的预期市盈率在历史上偏高,但美联储放松政策与经济增长加速的组合仍然应该为股市提供支撑。

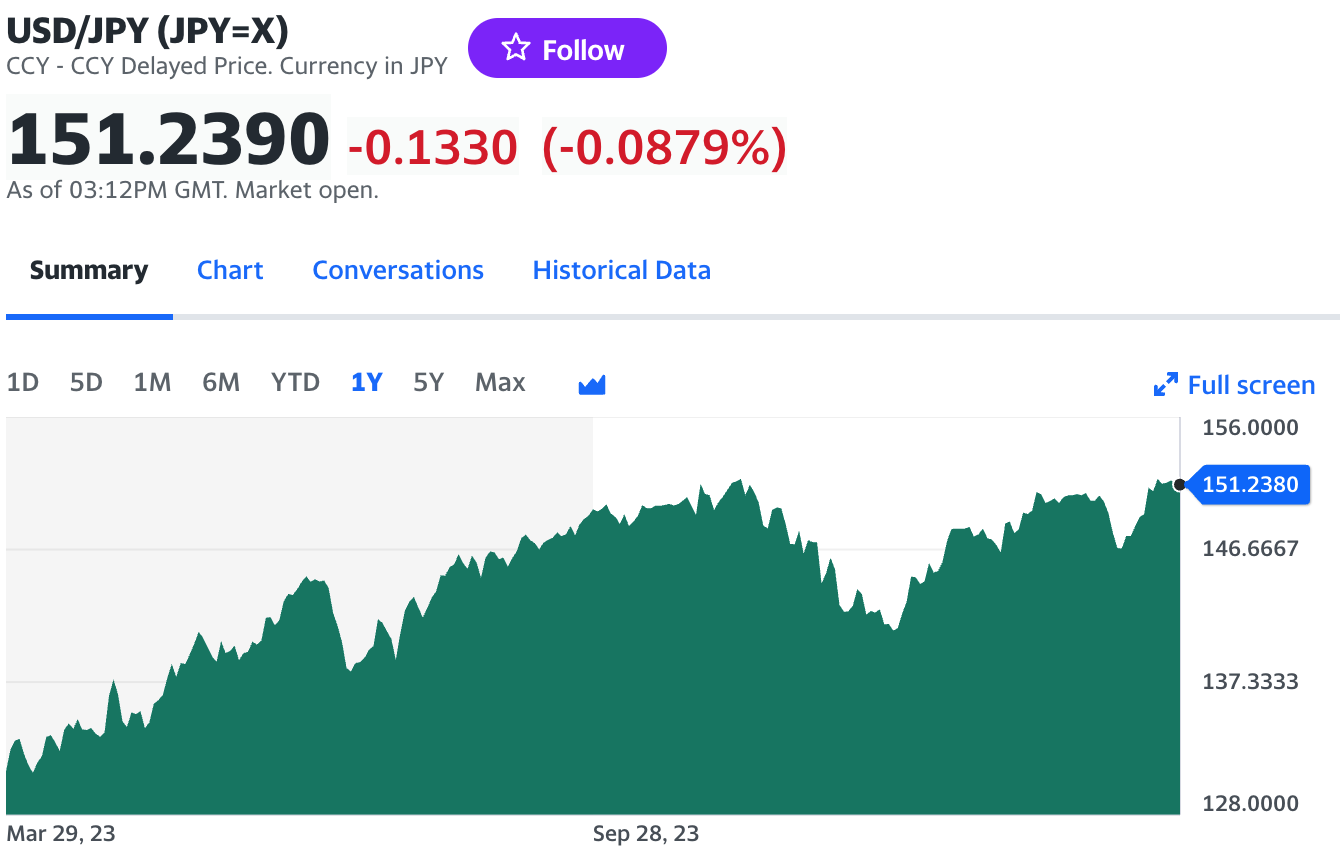

BOJ 鸽派加息后日元逼近 152

日本央行 3 月 19 日结束了长达八年的负利率政策、并取消对日股 ETF 和 REITS 的购买,但仍将继续购买国债,且数位官员表示会继续维持宽松的货币环境。

因为放弃 YCC 和小幅加息跟放弃 QE 是两码事,只要购买国债仍在继续,日元流动性就仍然在增加,作为主要央行向全球资产增发法币的状态也不会有太多改变。

所以日元最近重回弱势,跌至一年来最低最水平。并且稳健的宏观风险环境预计将持续对日元不利,日元融资奔向海外但交易仍将继续,目前但加息幅度即便再升 25 bp 并不足以引发资本的大规模回流。

尽管汇率突破 152 关口可能引发日本财政部干预,但可能无法改变大趋势,届时外汇市场将看到较大波动。

全球央行大转向

最近全球央行大转向成为媒体头条,不过由于各个国家情况不同,有的开始降息不代表我们会看到连续下降,有的加息却实际是鸽派信号。

首先是瑞士央行作为首个开始降息的发达国家央行,它的动作一开始被解读为一个里程碑事件市场后续的报道主要着重在瑞士央行突发动作的鸽派信号,以及这对美联储和欧洲央行的指引作用。各大报社的文章着重点也在讨论下一个可能降息的央行会是谁,但随后大家又关注瑞士的通胀和汇率问题,确实有降息的必要,市场的欢快情绪有所下降。

欧洲央行行长拉加德表示,官员们不保证在 6 月大概率降息之后未来可能采取的行动。换句话说,也是在提醒市场不要认为降息开始之后就会继续降息。

美联储其实希望降息,但最近数据并没有提供很好的切入点。鲍威尔 3 月记者会曾说,我们通常看到上半年通胀会更强一些,然后下半年没有那么强,我们必须让数据告诉我们,我并不清楚这是路上的一次小颠簸还是更多。

他这里说的小颠簸指的是一二月份偏热的通胀数据(3 月数据也大概率偏热),这里能看出来他是想降,但需要等足够的理由。而如果全球对比美国的经济格外的强劲,也就是说从降息的可能性上要低于欧洲和英国。

鲍威尔在上周五的讲话中说刚公布的 PCE 通胀率基本符合美联储的预期。但其实这是一份略超市场预期的报告,由此可见他现在也并不想过度解读物价数据。

当然,重点是他提到美国经济表现强劲,当前无需急于降息,如果通胀不下行,美联储可以在更长时间内维持利率水平。这引发了周五晚间超过 3% 的回调。

不过他在讲话里也没有提到可能重回加息的说法了,另外,如果就业市场意外出现疲软,美联储将会及时做出反应(潜台词只要就业松动,物价没达到目标也会降息)。总体来说周五讲话略显鹰派,但不是很硬,不太会影响 6 月降息的预期,预计带来的回调将有限。

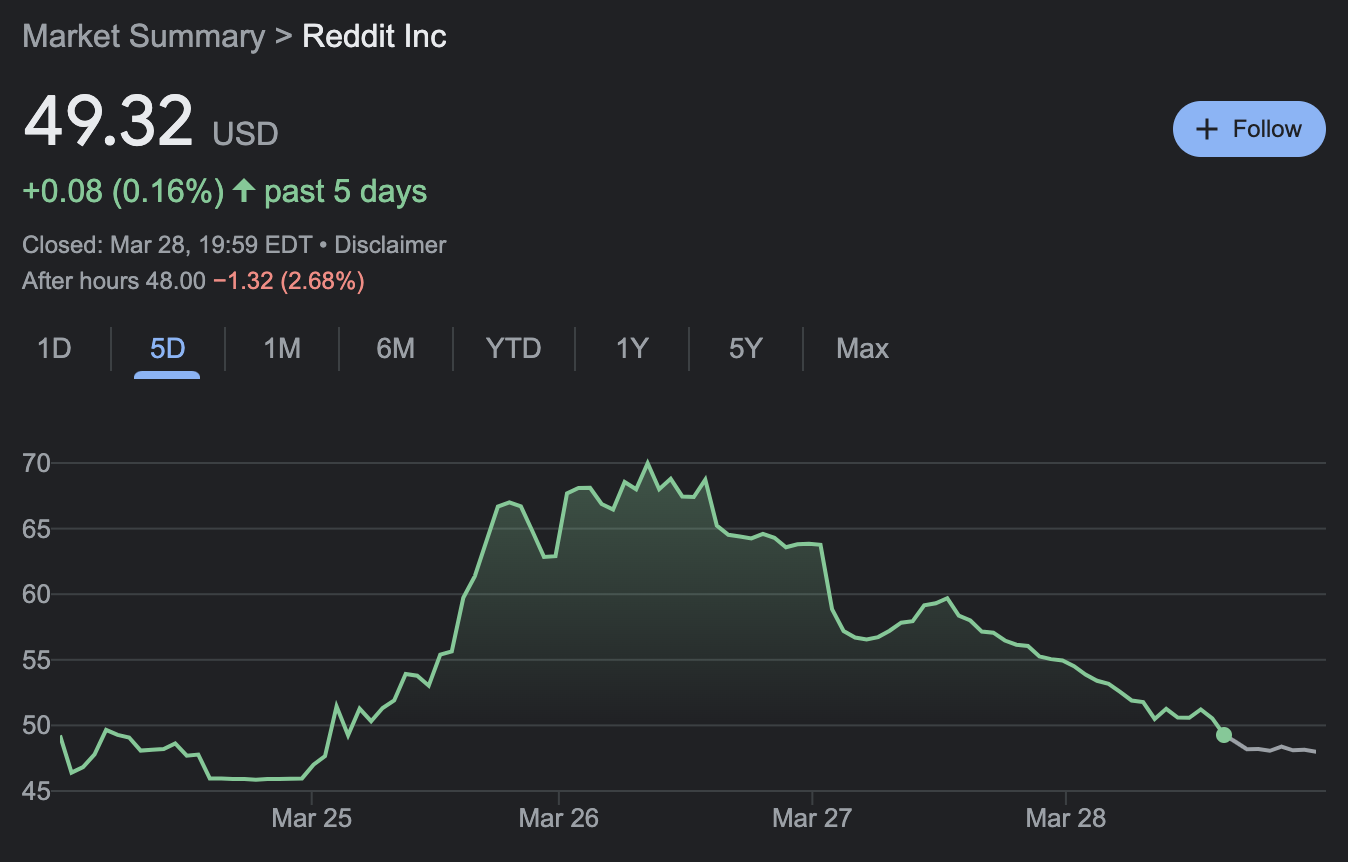

美股 MEME 热潮

“meme 股”热潮再起,Reddit 和 DJT 这两只股票都因散户的狂热而大幅上涨,股价变动主要由市场情绪和资金流向推动,与基本面无关。

本周美股市场的散户们热炒 Reddit 和特朗普旗下的社交媒体公司 Trump Media & Technology Group Corp.(代码 DJT)。

DJT 继上市首日收涨逾 16% 后,隔夜美股再度大涨 14% 至 66.22 美元,市值达到约 80 亿美元,为 WallStreetBets 上讨论度最高的股票,在 Interactive Brokers 位列交易量前 15 大的股票。

据财务文件显示,DJT 注册用户 900 万,去年前三季度收入仅为 340 万美元,而亏损却达到 4900 万美元,显然涨幅并非基本面推动。

Reddit 则为 Interactive Brokers 上交易量第四大的公司,该公司于上周四在纽交所上市,发行价为 34 美元,随后即日最高涨至 70 美元,目前回落至 49.3 美元但仍比发行价高出 45% 。

Reddit 成立近 20 年来从未盈利, 2023 年,该公司营收为 8.08 亿美元,同比增长约 21% ,净亏损从 2022 年的 1.586 亿美元收窄至 9080 万美元。

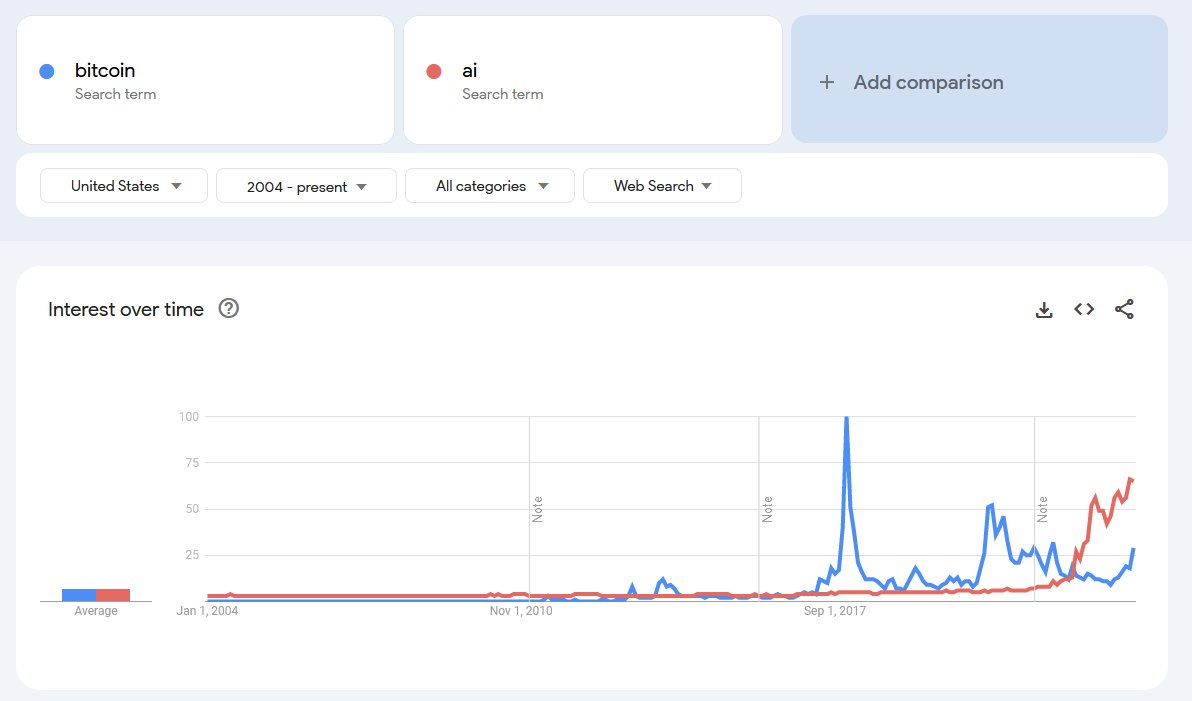

加密货币回温

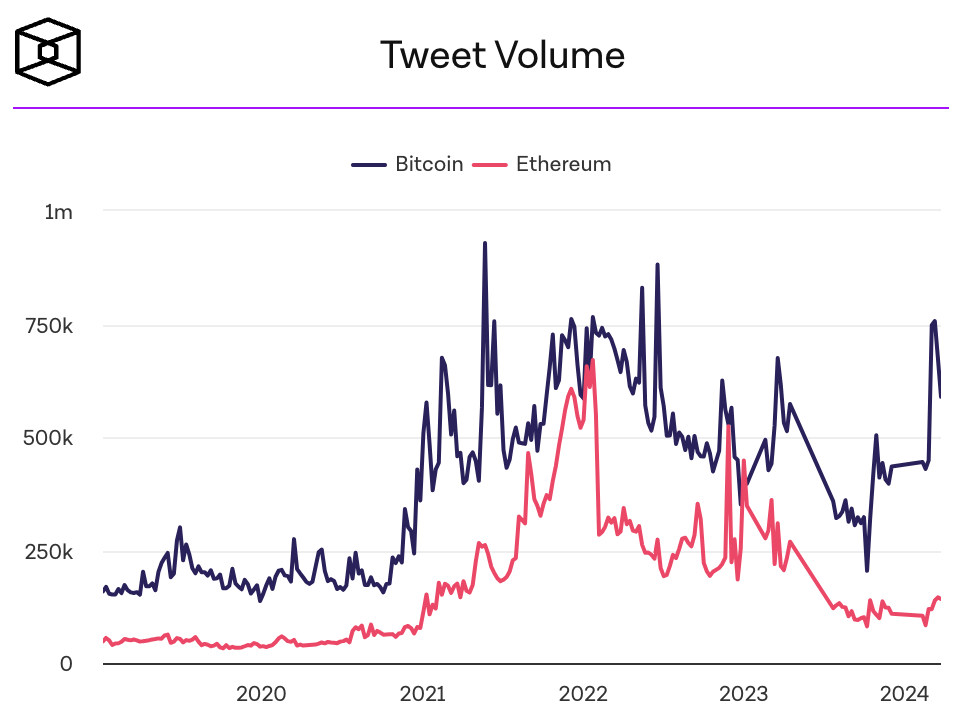

加密货币的搜索热度,社交媒体热度

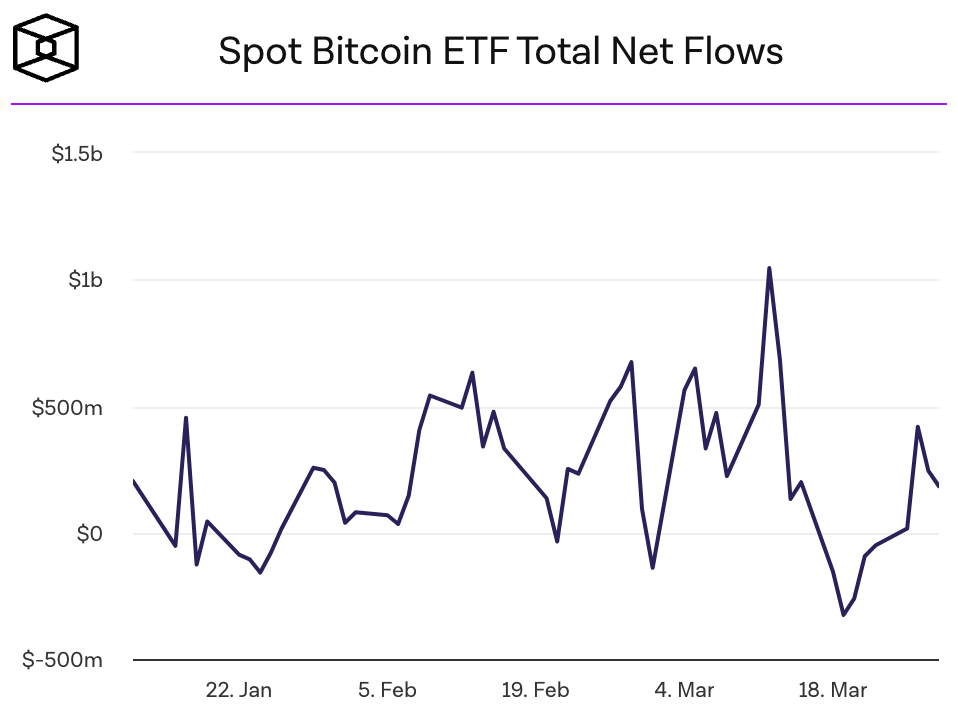

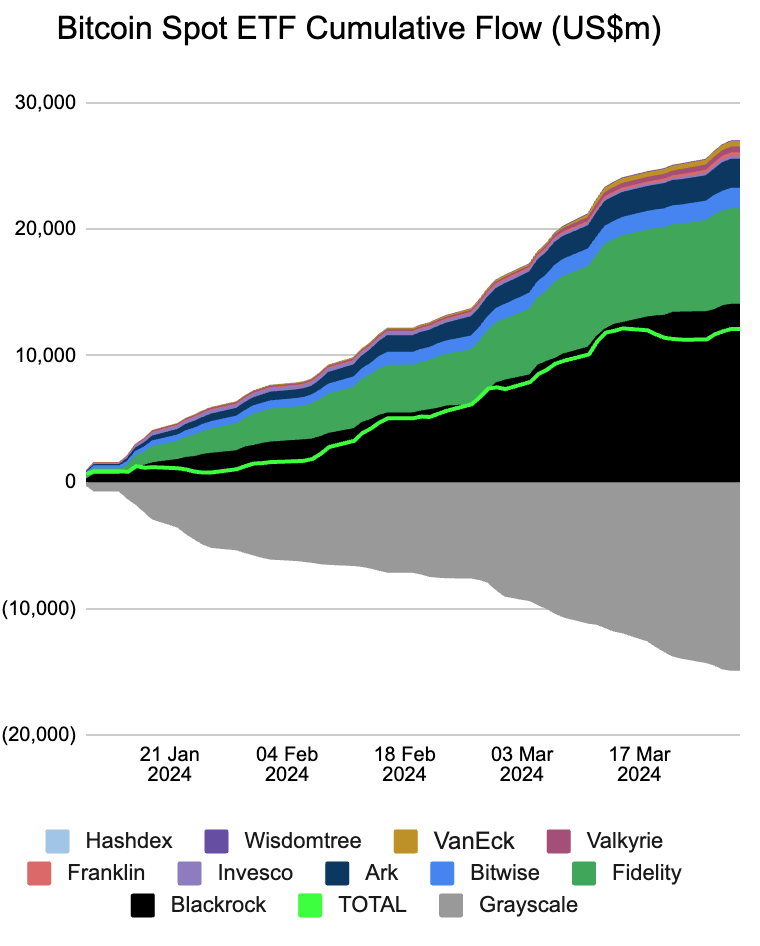

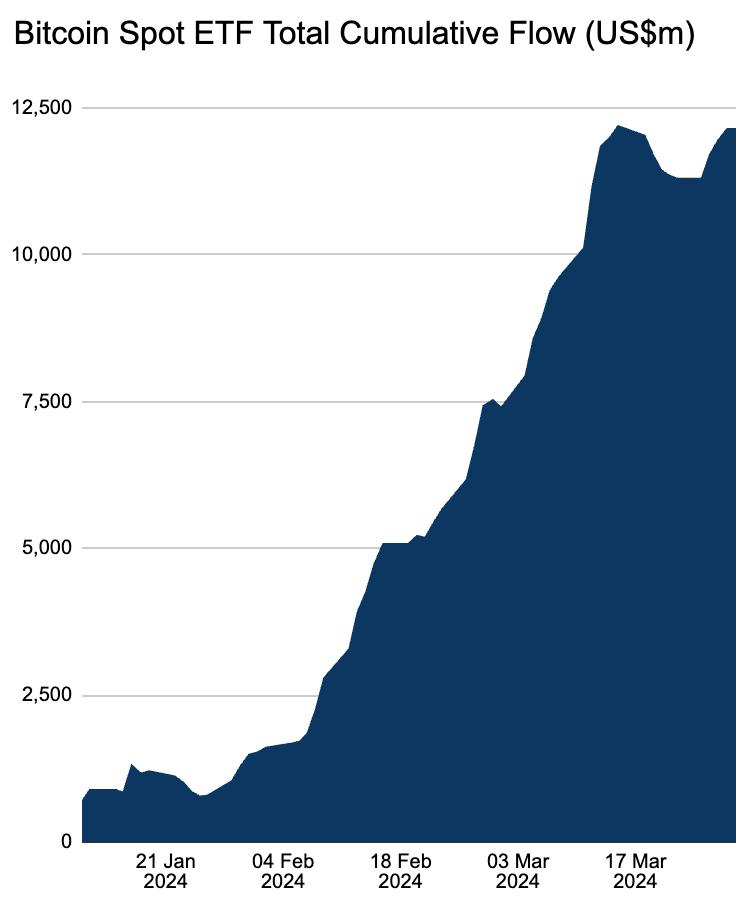

比特币现货 ETF 恢复净流入,全周净流入 8.45 亿美元,几乎抵消了再前一周 8.9 亿美元的净流出。FBTC 成为继 BlackRock 的 IBIT 于 3 月 1 日首次达到 100 亿美元资产管理大关之后第二个破 100 亿的现货比特币 ETF,目前 IBIT 持有 25 万个 BTC,FBTC 持有 14.3 万个。

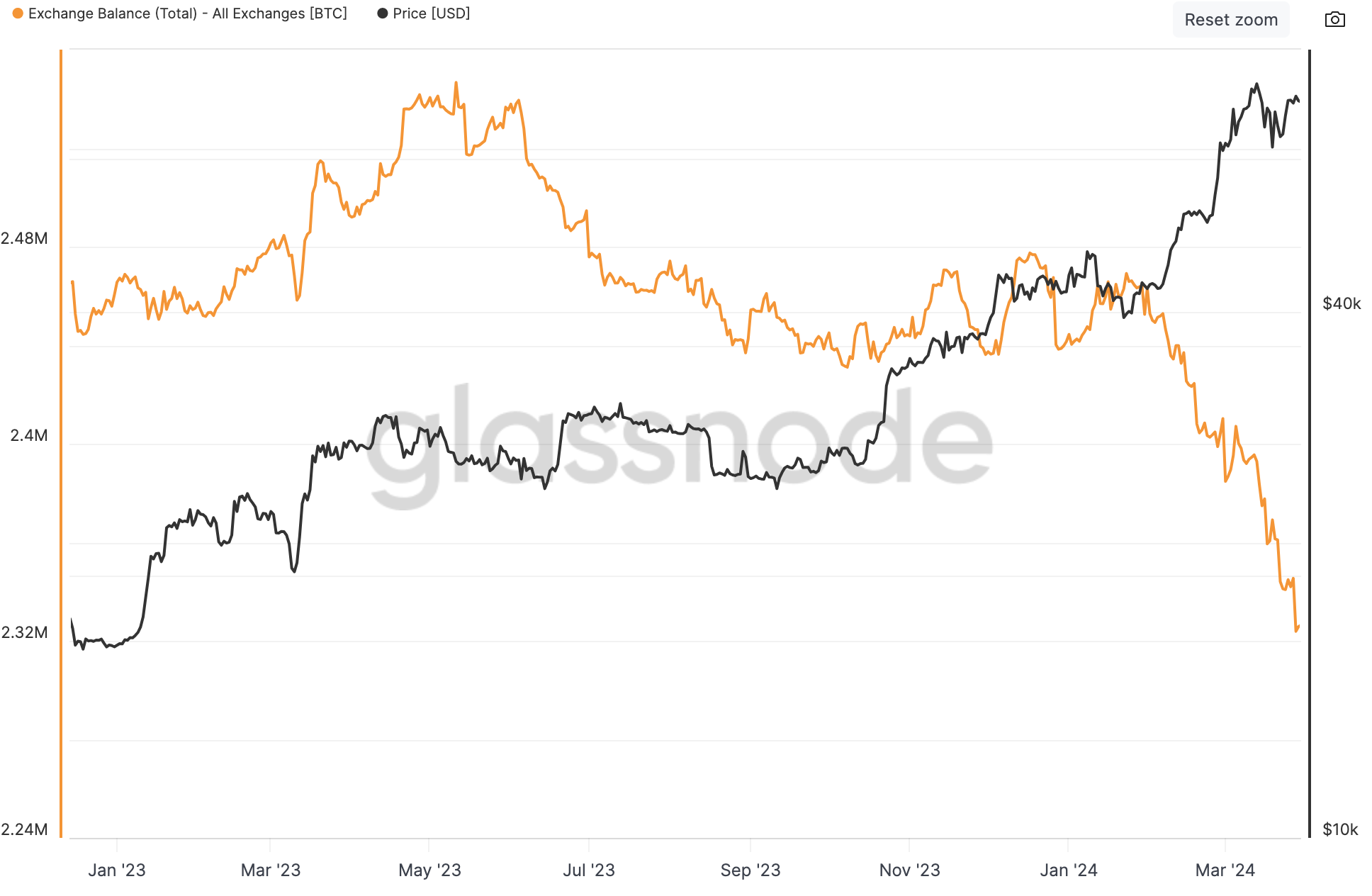

自 2023 年 5 月以来存放在交易所的比特币数量显着减少了 8 %至 232.6 万个,这表明供应紧张,部分原因是比特币现货 ETF 将 BTC 转移到托管冷钱包进行长期存储 。根据 Glassnode 统计交易所持有的 BTC 总量占比已缩减至 BTC 总流通量的 12% 左右,创下五年来的最低水平。这种远离交易所的动向传统上被视为看涨指标,表明人们更倾向于持有而不是出售:

不知不觉 BTC 永续合约的做多费率已经接近恢复到历史高点,当前年化折算约 80% 左右, 3 月 22 日低点只有 11% :

值得注意的加密货币新闻

贝莱德的新代币化基金让 TradFi 和加密货币更接近 ( Coindesk )

如果以太坊被指定为证券,贝莱德仍将追求现货以太 ETF ( The Defiant )

主要加密货币交易所 KuCoin 面临美国刑事指控 ( The Defiant )

美国证券交易委员会面临诉讼,寻求将空投从证券分类中豁免(The Defiant)

Fetch.ai、SingularityNET 和 Ocean Protocol 代币在拟议的合并计划中飙升 ( The Block )

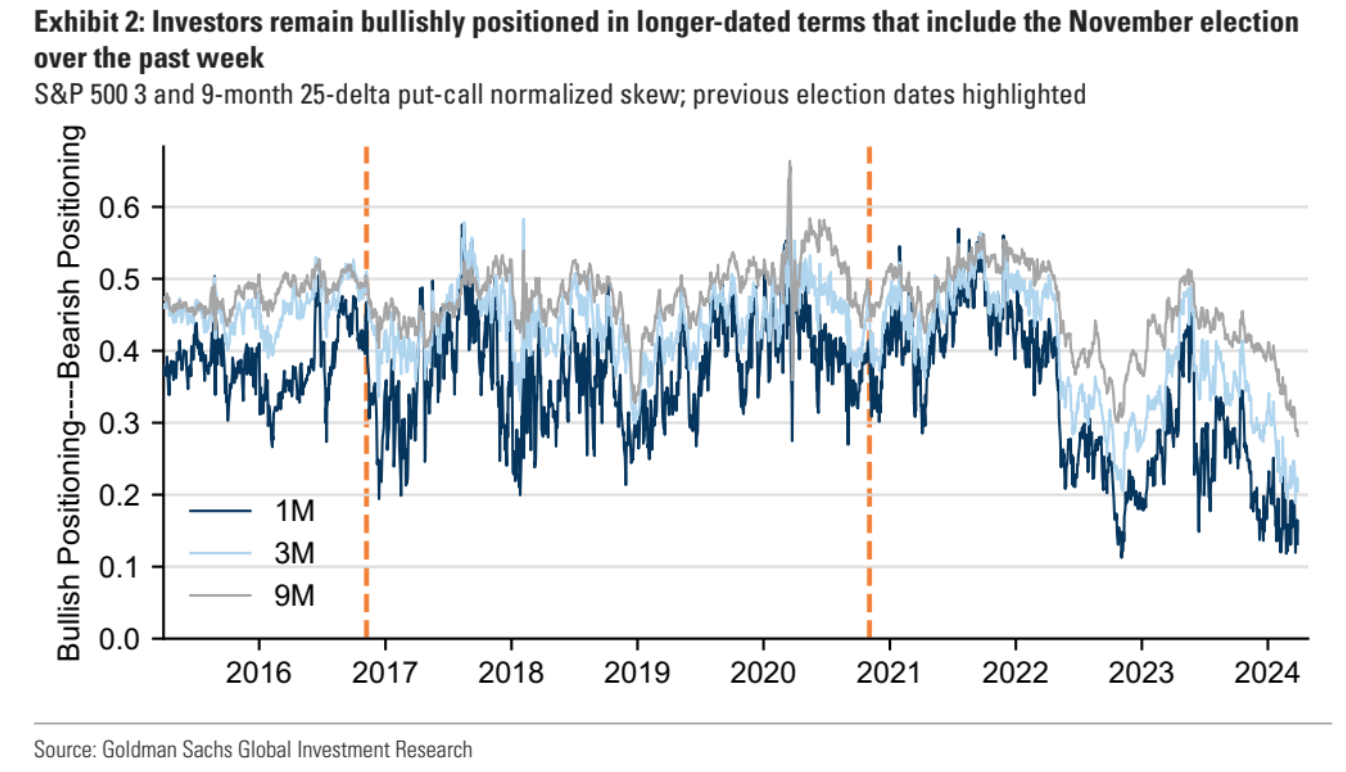

期权市场对美国大选偏乐观

通过分析标准普尔 500 指数期权市场的定价,评估投资者对 2024 年 11 月美国总统大选的预期。总体来看,目前期权市场对大选的关注度较以往选举年有所上升,但仍属正常水平。

SPX 指数期权隐含的选举当天预期波动率约为正负 3.3% 。过去 60 年里, SPX 在选举日当天波动超过 3.3% 的情况只出现过一次。

投资者似乎预期选举结果将利好股市, SPX 看涨期权相对看跌期权的价格水平近期进一步抬升:

资金流动

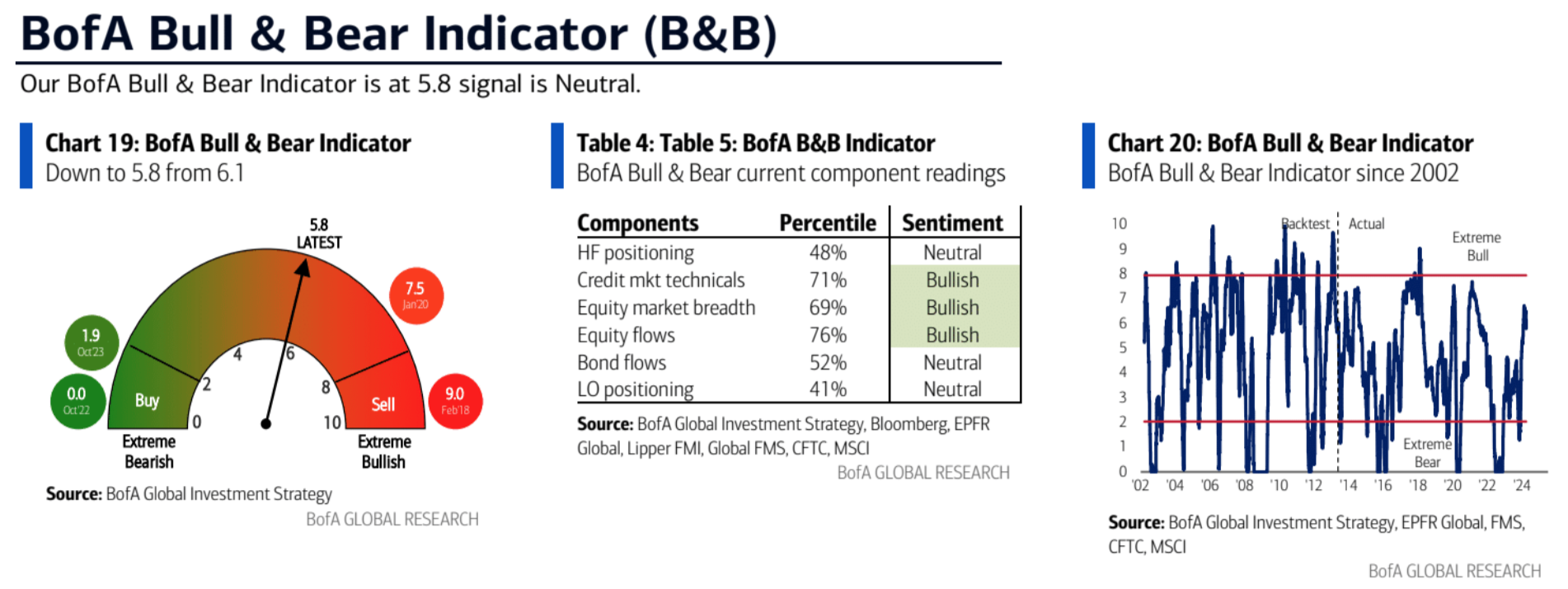

情绪指标