LD Capital宏观周报(12.11):一切都好,FOMC会兑现涨幅吗,做下行保护的时刻已到

市场一览

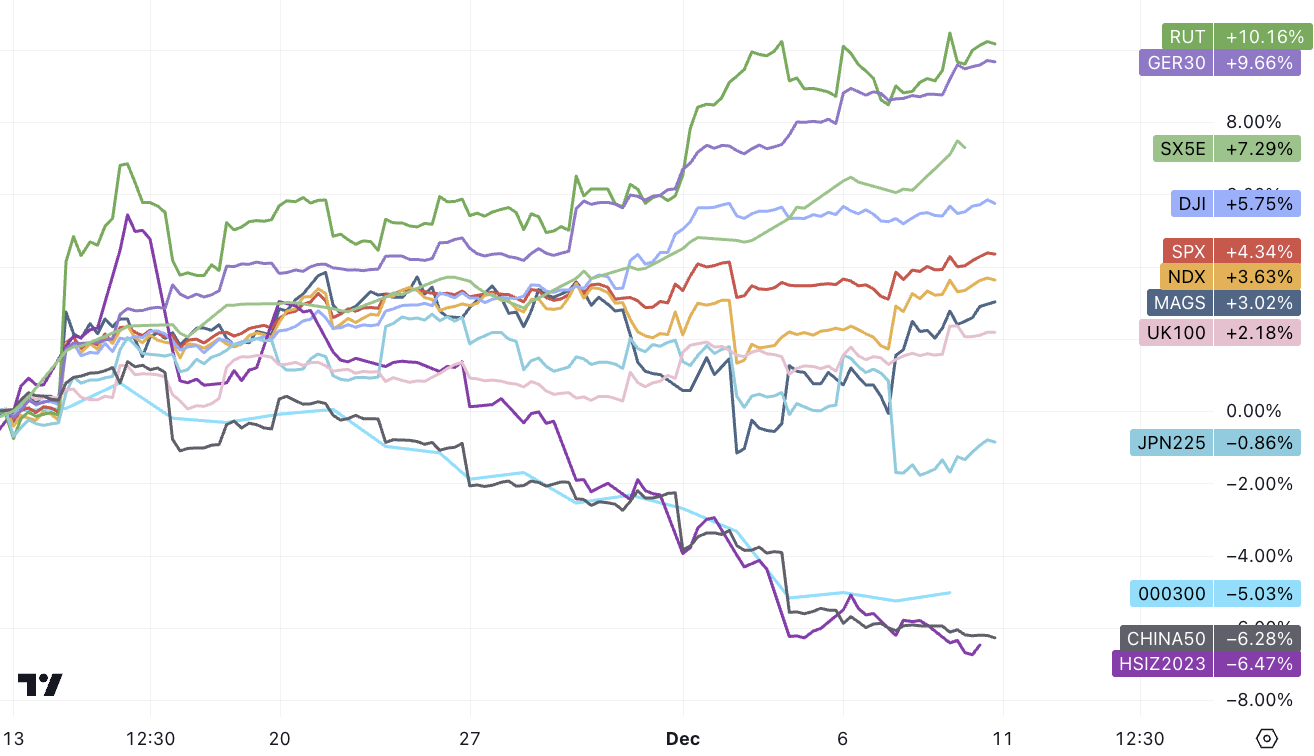

上周欧股和美股表现强势,超预期的非农仅产生小幅波动最终当日美股还是收涨;中日股市表现落后,中国主要因为被穆迪下调评级展望,日股因为日元大幅升值;美联储即将转向的利率稳定可能会成为今年赢家向落后者轮换的催化剂,过去三周 Magnificent 7 涨幅落后小盘股 7% ,巨大的估值差距为落后的市场创造了追赶机会:

债券收益率的下降伴随着风险资产市场对经济增长预期的改善,股票包括加密货币投资者似乎并没有把联储进一步宽松政策等同于增加的经济衰退几率,最近 goldiloc 的情绪蔓延,而较低的实际收益率和较强的股市对经济增长的定价通常会带来最强的股票回报周期。

但由于进入 2024 年初的经济疲软,以及过度定价的利率市场,风险偏好有可能先降再升。债券以及其替代品,比如传统防御性行业,在 2024 年初经济进入疲软时先出现机会,然后随着增长重新抬头,小盘股以及成长股的投资机会可能晚些再次出现。

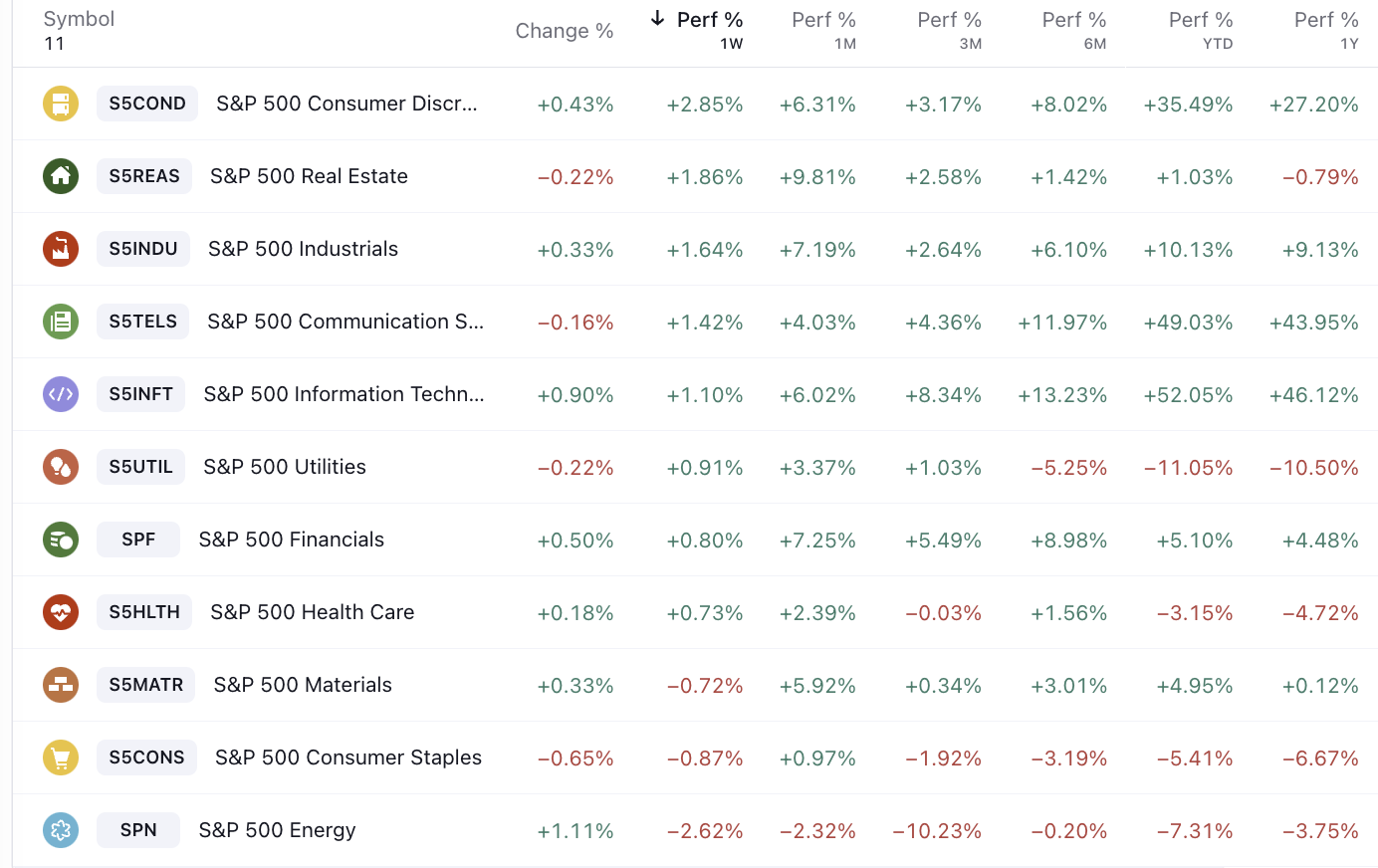

上周表现最好的依旧是贷款依赖度高也就是利率敏感行业,可选消费和房地产:

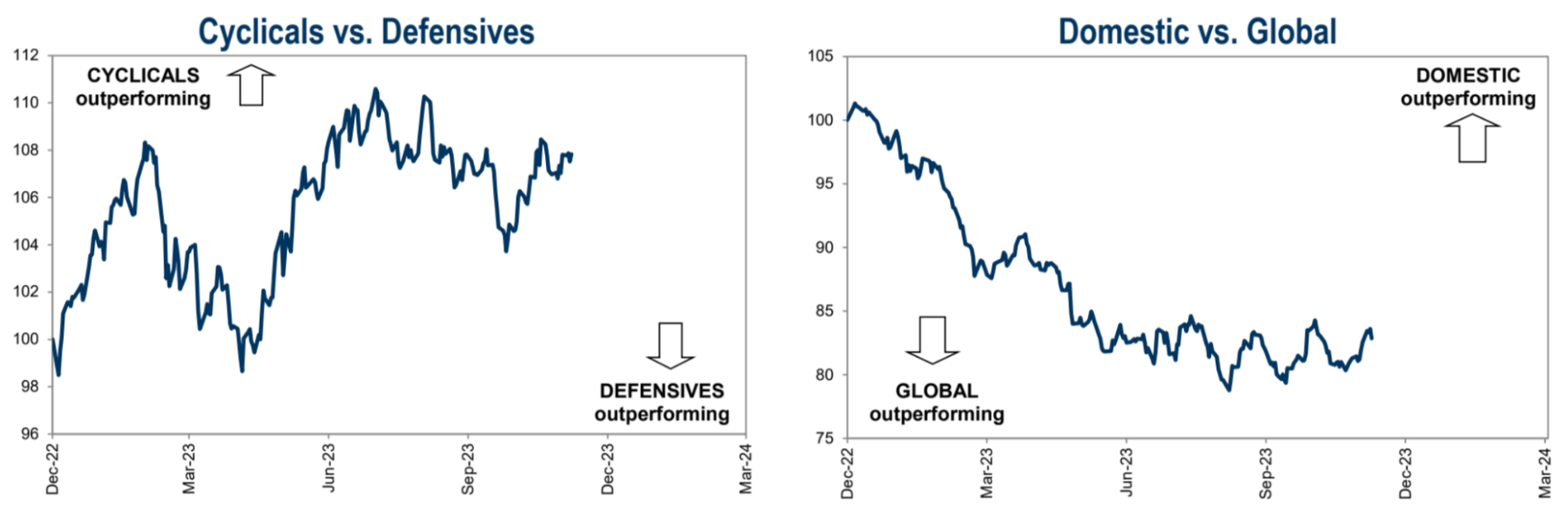

最近几周,周期性股票和防御性股票强弱关系陷入僵持,美股略跑赢全球:

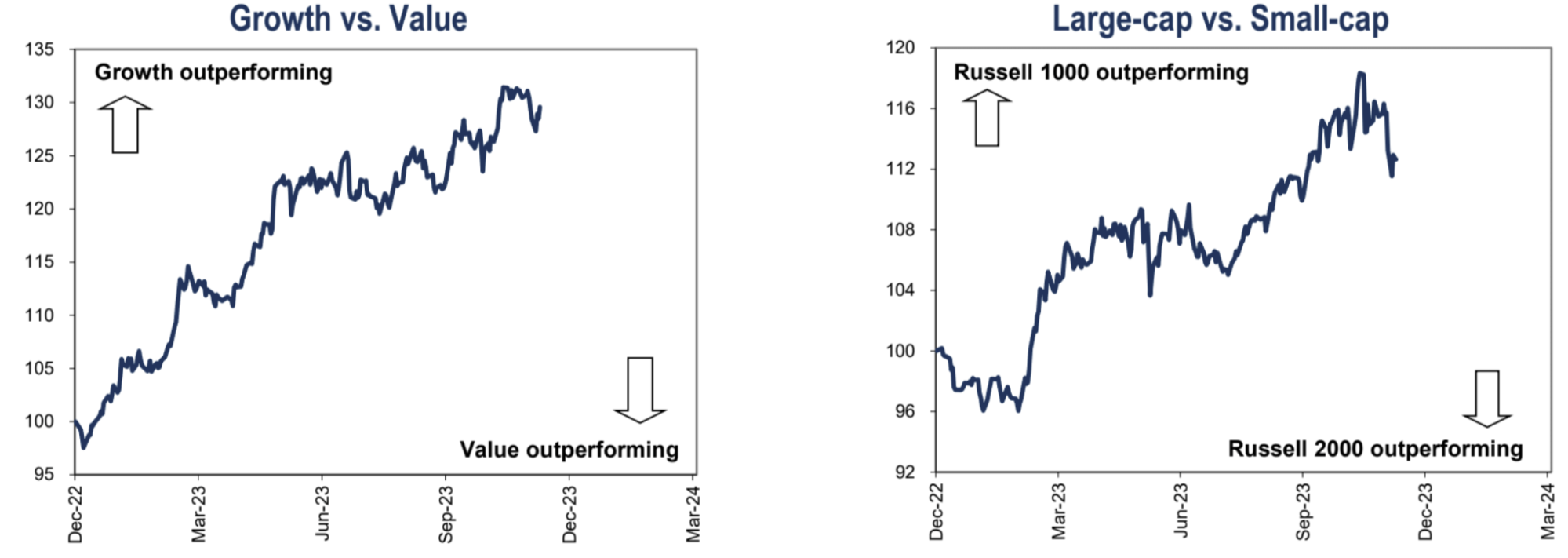

最近几周,成长型股票和价值型股票的趋势有所逆转。增长型股票开始下跌,价值型股票开始反弹。但是这样的势头逆转不如大盘股和小盘股的趋势逆转的明显,结合仓位数据可以体会到市场趋险情绪很强,正在补仓小盘,对于高成长也不愿放弃:

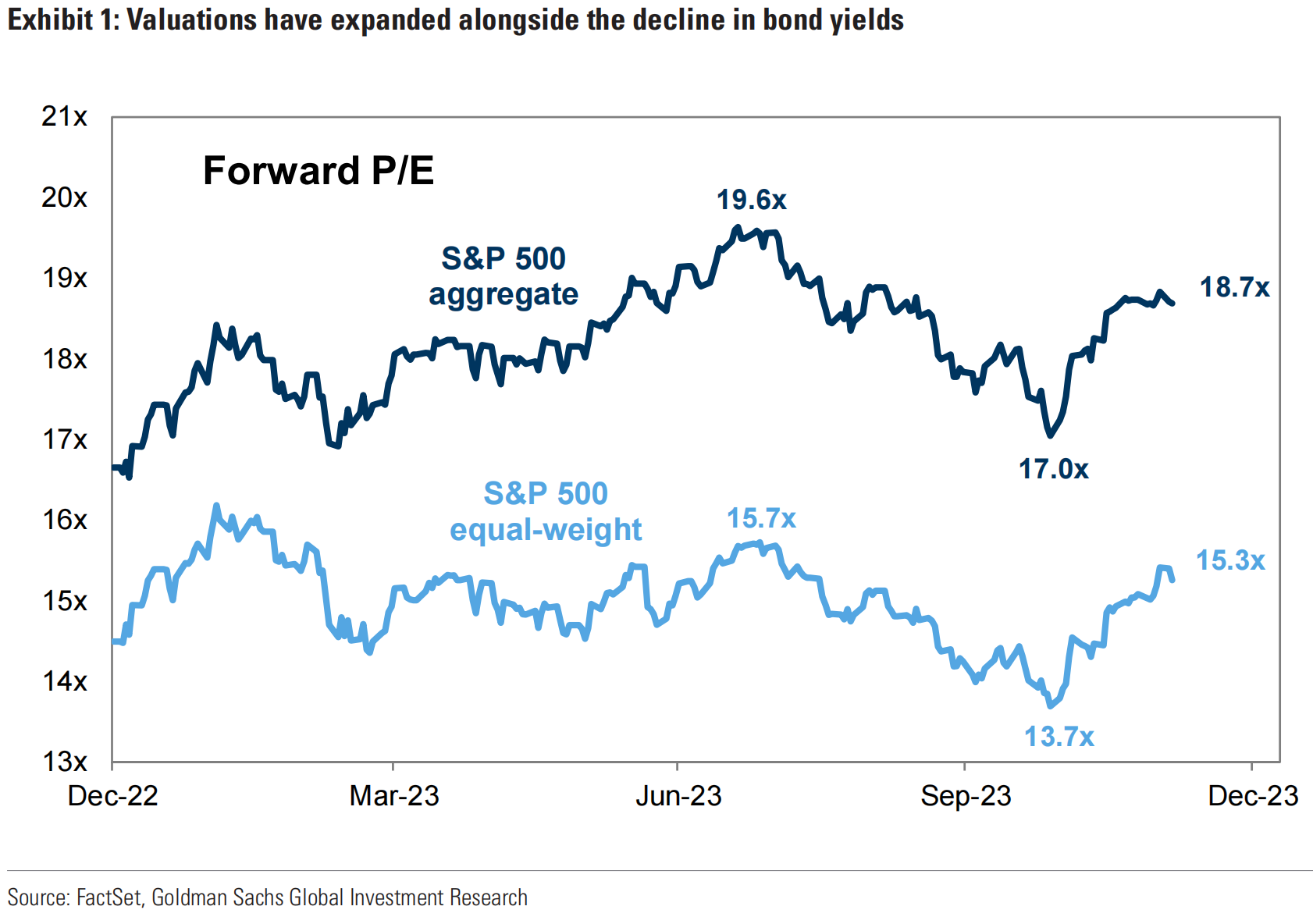

最近一个月标准普尔 500 指数上涨 11% 的主要原因是估值扩张,并非源于盈利基本面的改善。SPX 等权市盈率从 14 倍适度的 15 倍;而标准市盈率从 17 倍,达到 18.7 倍略低于 7 月高点。:

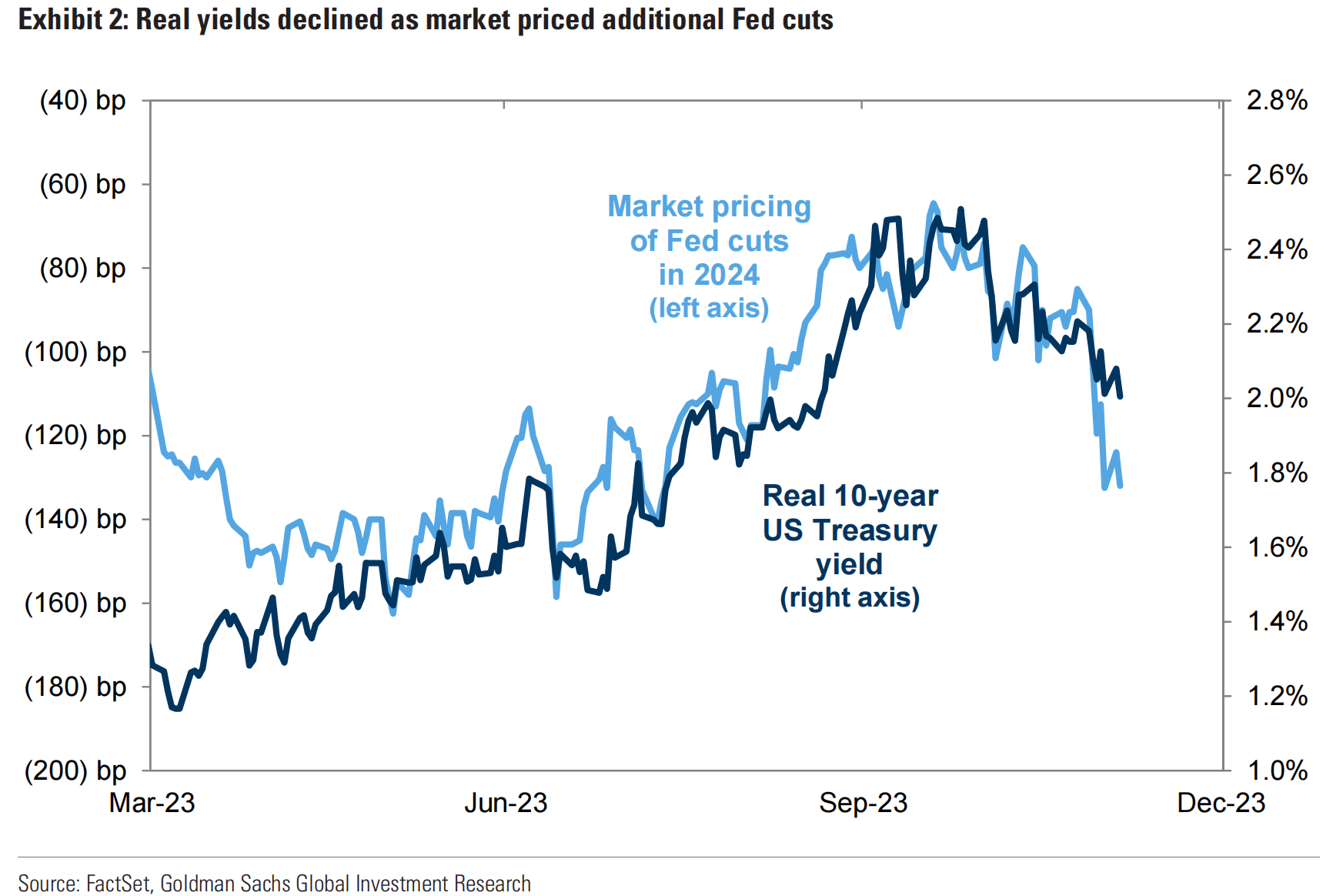

实际收益率下滑:随着实际收益率(即通胀调整后的利率)出现下跌,市场资金成本变得便宜,从而推高了股票价格:

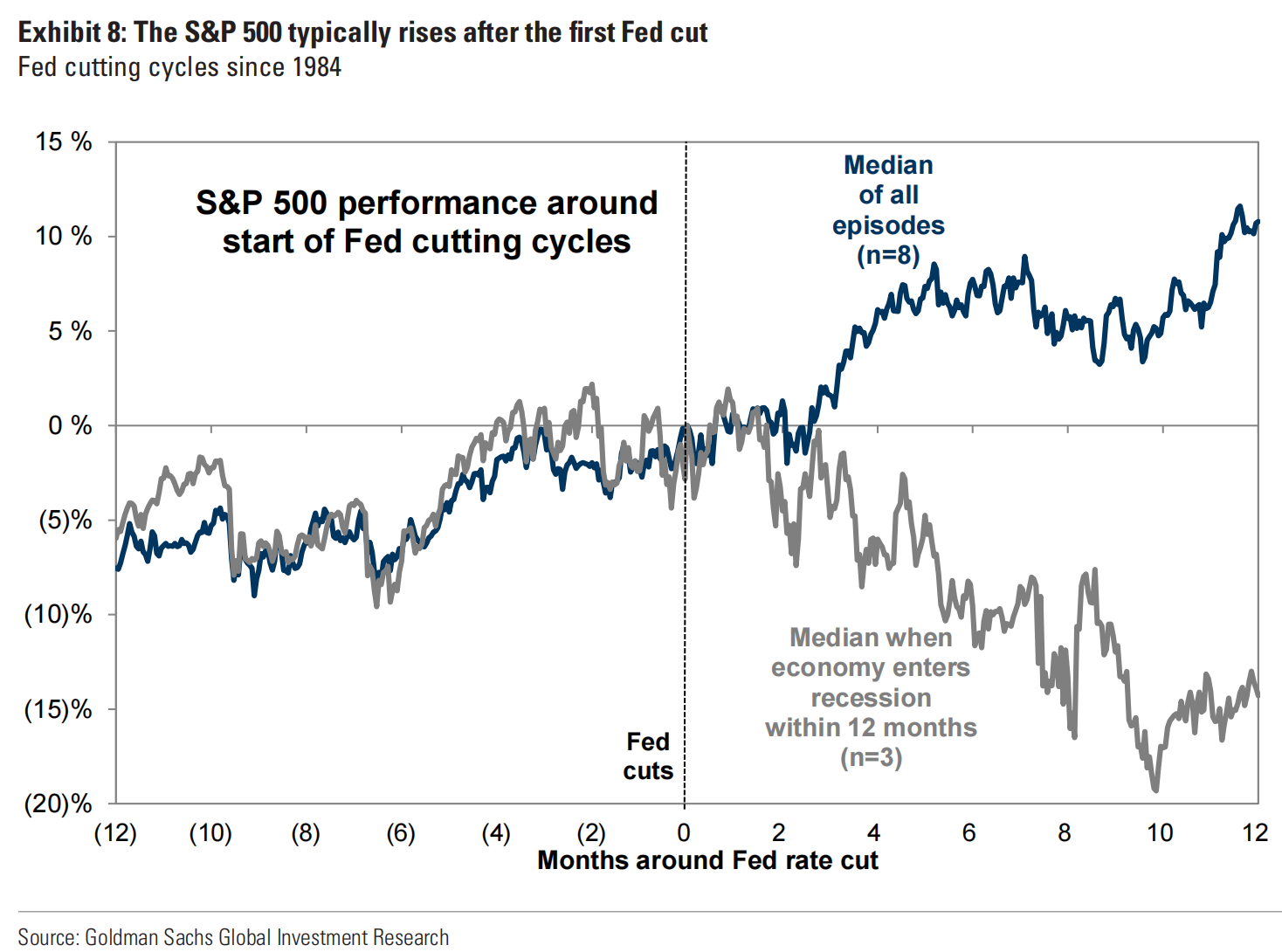

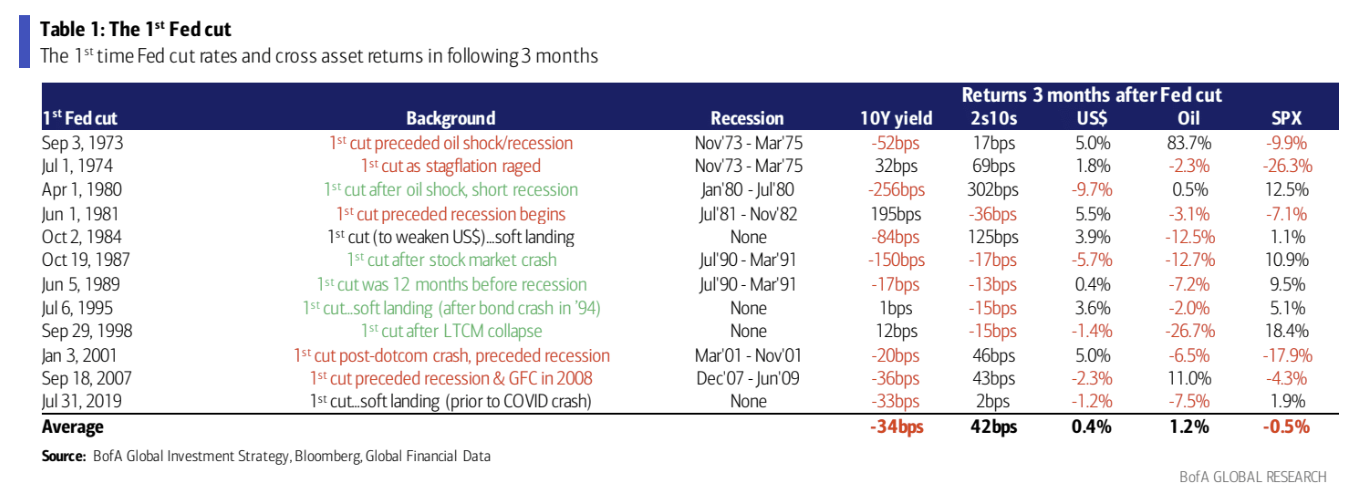

历史数据显示,在美联储结束加息周期之后,估值和价格通常会上升,但经济增长仍是决定因素。自 1984 年以来的过去 8 个美联储降息周期中,标普 500 指数在第一次降息后的前 3 个月通常会上升 2% ,在随后的 12 个月内上升 11% 。对于美联储即将降息的预期意味着股票市场通常会在第一次降息之前上涨。然而,结果的分布范围很广,后续 12 个月的涨跌幅度从+ 21% (1995 年)到-24% (2007 年)不等。

1995 年美国的经济背景是:

经济增长放缓但绝对水平还不错,GDP 增速从 1994 年的 4.0% 下降到 3.0% 。

通胀率上升但绝对值不高,CPI 同比增速从 1994 年的 2.8% 上升到 3.0% 。

失业率下降,失业率从 1994 年的 5.5% 下降到 5.2% 。

2007 年美国的经济背景:

经济增长放缓,GDP 增速从 2006 年的 2.6% 下降到 2.2% 。

通胀率上升,CPI 同比增速从 2006 年的 3.2% 上升到 4.0% 。

失业率上升,失业率从 2006 年的 4.6% 上升到 5.1% 。

对比 2023 经济背景

美国 2023 年 GDP 增速预期是 2.1% ,持平 2022 年;

美国 2023 年 CPI 同比增速预期降至 3.3% ,较 2022 年 7.9% 大幅下降

美国 2023 年失业率预期为 3.9% ,与 2022 年的 3.8% 基本持平

美联储于 1995 年 2 月开始加息,以遏制通胀。然而,随着经济增长放缓的迹象越来越明显,美联储于 1995 年 7 月停止加息,并于 1995 年 8 月开始降息,整体来说经济比较健康,并且 90 年代中期出现了重大技术进步(计算和互联网),所以降息前后股市都大涨。而 2007 年早些时候降息预期提振了市场情绪,结合房地产泡沫,使得股票市场在 2007 年上半年出现了大幅上涨。然而,随着次贷危机和经济衰退的发生,投资者开始意识到降息并不能解决根本问题,因此股票市场开始出现下跌。

所以经济衰退仍是关键问题:当经济衰退在第一次美联储降息后不久发生时,股票历史上表现不佳,这种情况在 8 个周期中有 3 次:

如过觉得股市难预测,可以考虑国债市场,历史上上有 8/12 的概率在降息后三个月后收益率下跌,平均跌 34 bp,降息前 3 个月平均跌 15 bp,可见该资产确定性更高:

上周尾盘市场收益率因超预期的 NFP 和消费者信心调查而小幅反弹,收益率曲线倒挂程度加深,美元获得一些助力,但日本央行放风加息,日元一度大幅走强 4% 对美元指数施压颇大,不过因为不少人并不看好日本经济和加息带来的负面影响,所以 USDJPY 全周仅跌 1.14% :

数字货币继续维持强势,但上周 alts 涨幅(+ 8% )超过了 BTC 和 ETH(+ 6% ),为 4 周来首次,显示原本集中的炒作情绪有所蔓延;黄金全周大跌 3.4% ,油价再次录得跌势,但煤、铁矿石、锂矿走高,中国碳酸锂期货合约连续两天涨停,似乎出现了逼空行情:

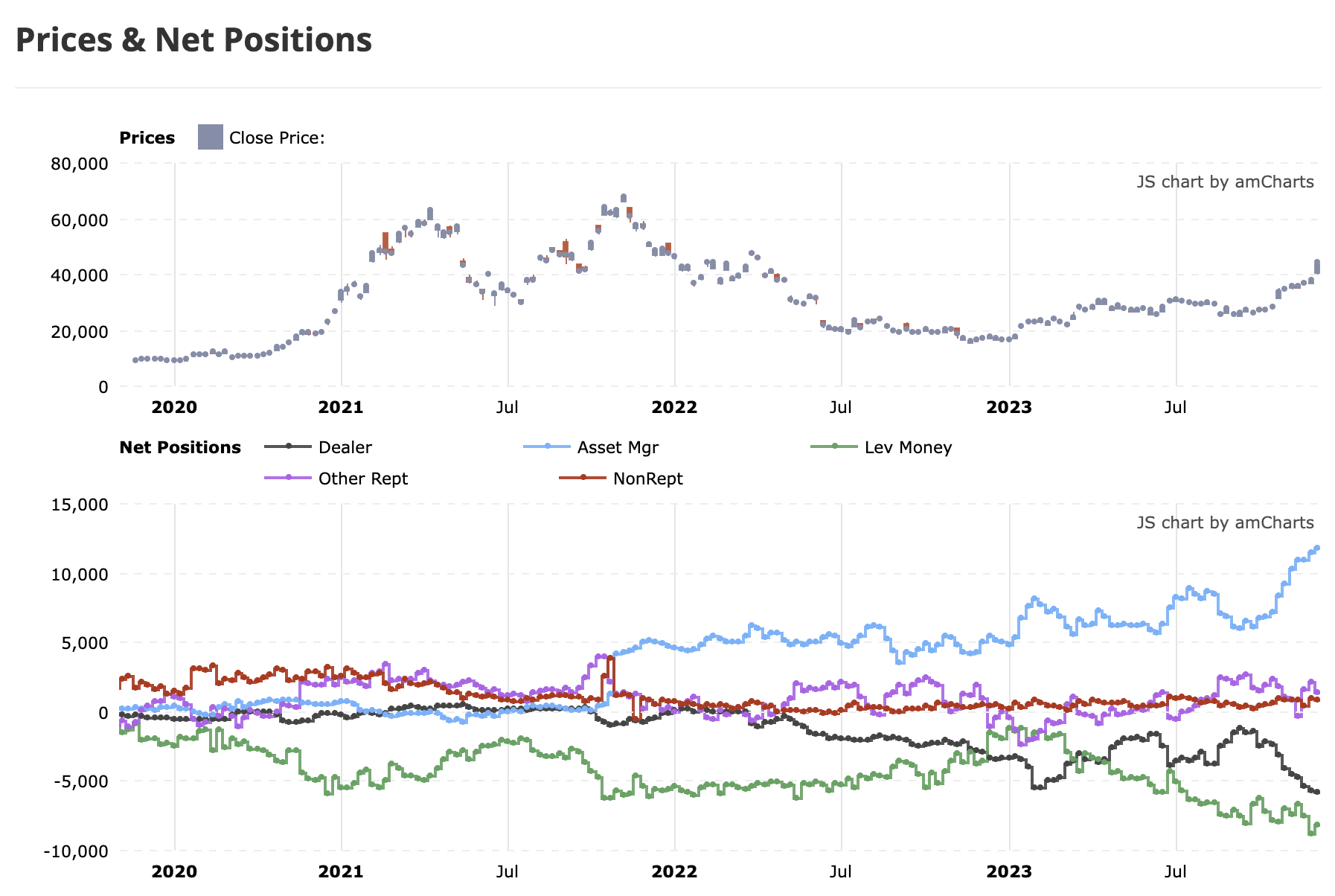

BTC 期货大型投机者净空头略有减少,但仍维持在历史高位,做市商净空头上周刷新历史最高水平,两者与资管类历史最高净多头水平形成对比:

利率预期

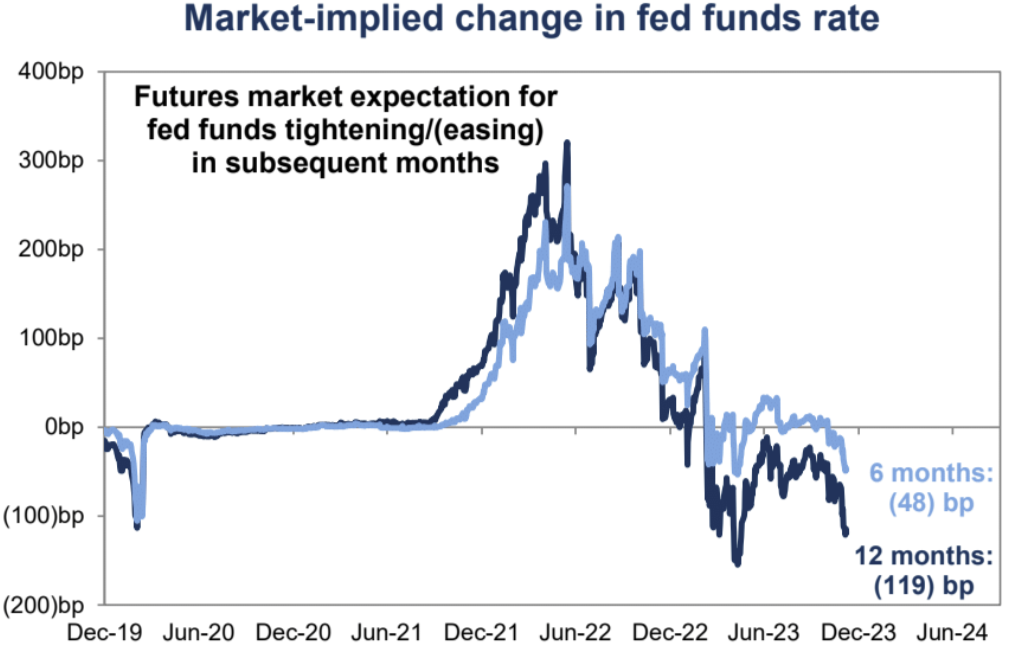

利率市场目前预测明年 3 月降息概率达到 71% , 5 月降息概率 100% ,全年 120 bp 也就是 5 次,有点极端,对比今年 3 月银行业危机时候市场恐慌创下的 150 bp 的预期:

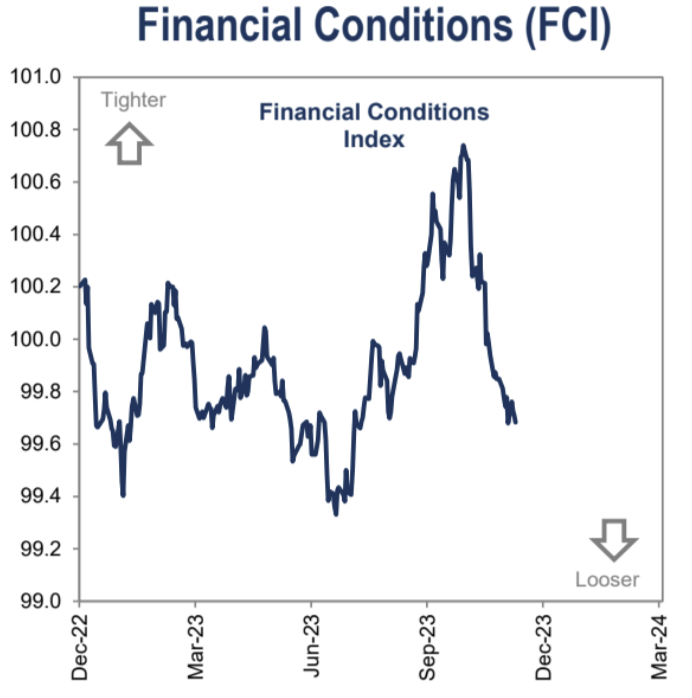

市场利率的下降让金融环境指数跌至四个月来最低水平:

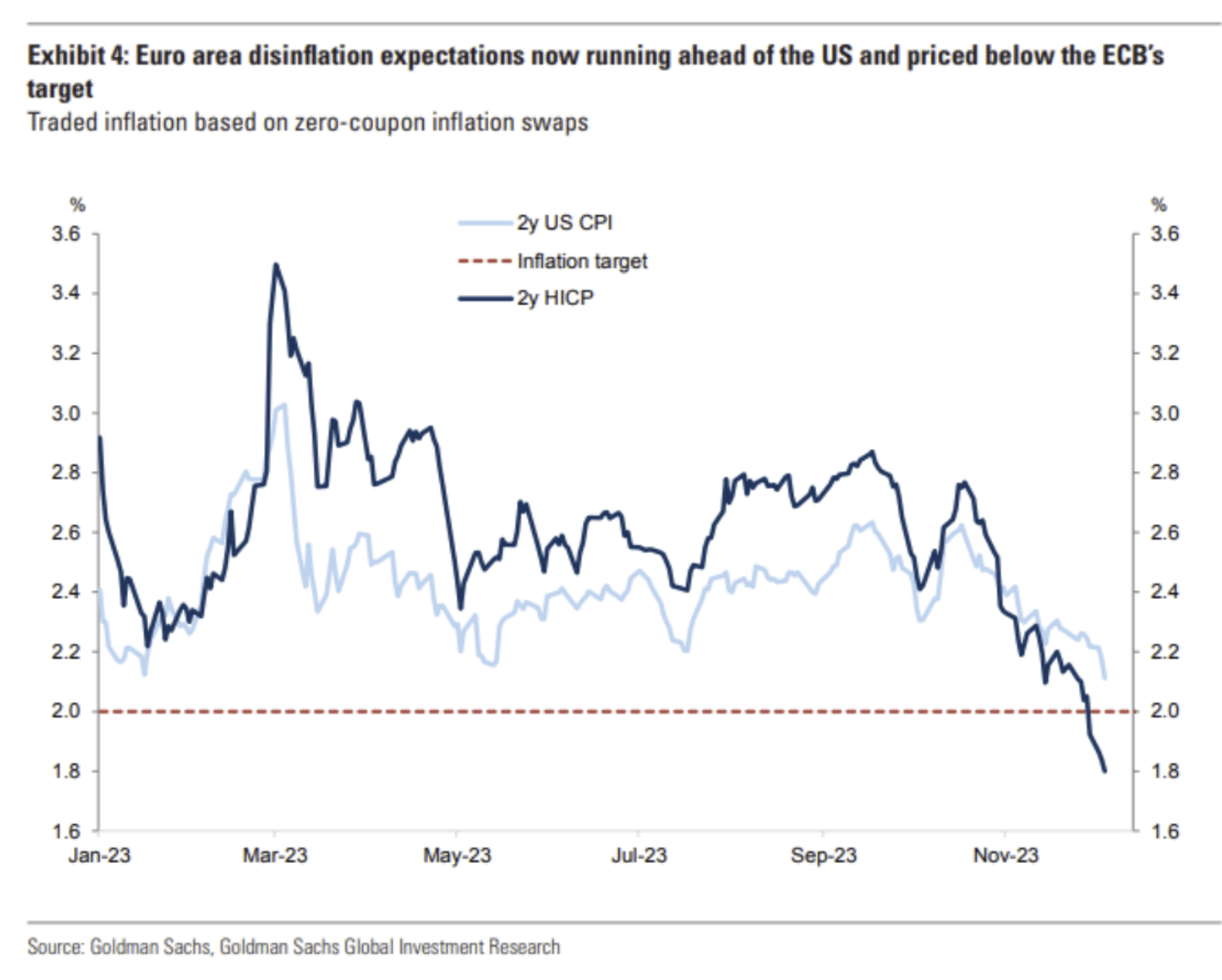

极端的预期不是没有根据。目前通胀低于预期的程度与 2024 年早些时候广泛预期差距很大,特别是欧洲的趋势显示出在欧洲通胀可能出现戏剧性的低于预期的风险,下图是基于零息通胀互换(Zero-Coupon Inflation Swap)衍生品定价的欧美 2 年期通胀预期,美国接近 2% ,而欧元区通胀预期已经低于欧洲央行 2% 的通胀目标只有 1.8% :

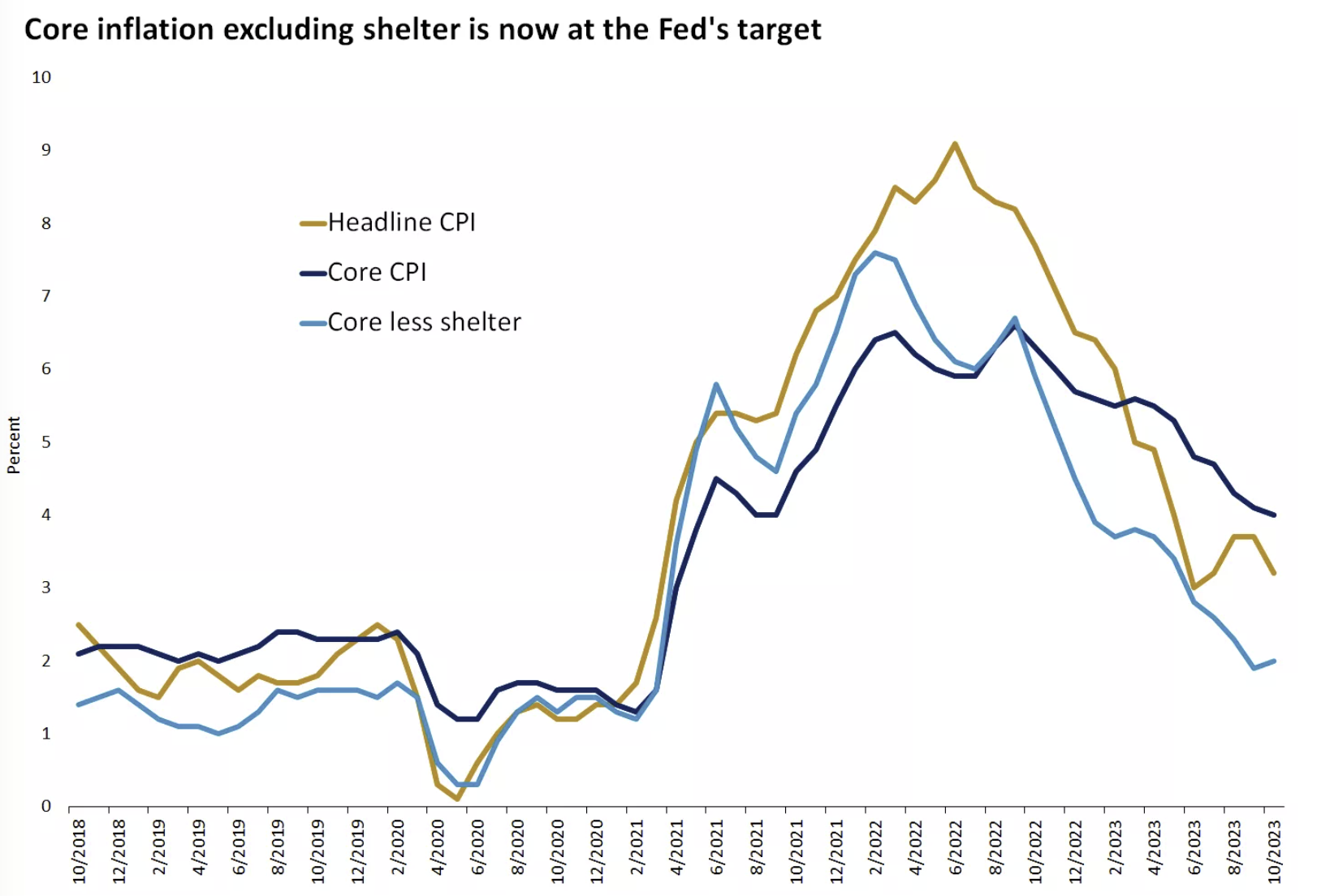

美国这边如果去除住房成本的滞后影响,过去两个月核心 CPI(消费者价格指数)已经达到美联储设定的 2% ,因为新租赁价格上涨的急剧下降应该会在 2024 年的大部分时间里拉低住房通胀;最大的不确定性来自油价,但目前看来供大于需仍是主题:

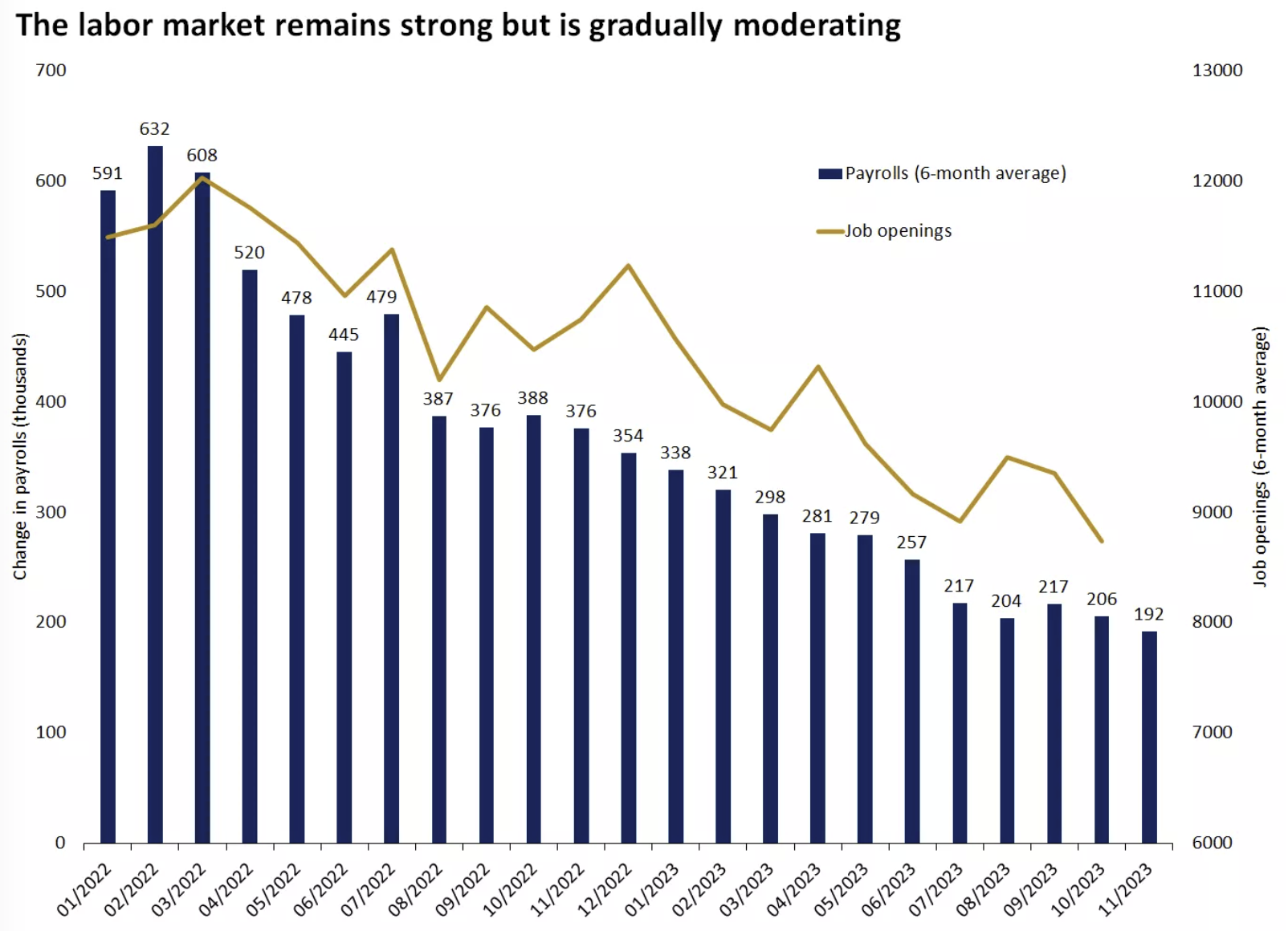

就业市场温和降温

上周的数据焦点集中在就业上,数据提供了好坏参半,没有扭转已经出现的降温趋势,这是美联储喜欢看到的局面:

11 月份美国经济新增就业岗位 19.9 万个,略高于预期,失业率降至 3.7% (四个月低点),劳动力参与率上升,所有这些都表明劳动力市场健康。然而,罢工的汽车工人和影视从业者的回归使工资增加了 4.7 万人。所以拉到 3 个月和 6 个月平均值来看实际增长水平基本稳定。

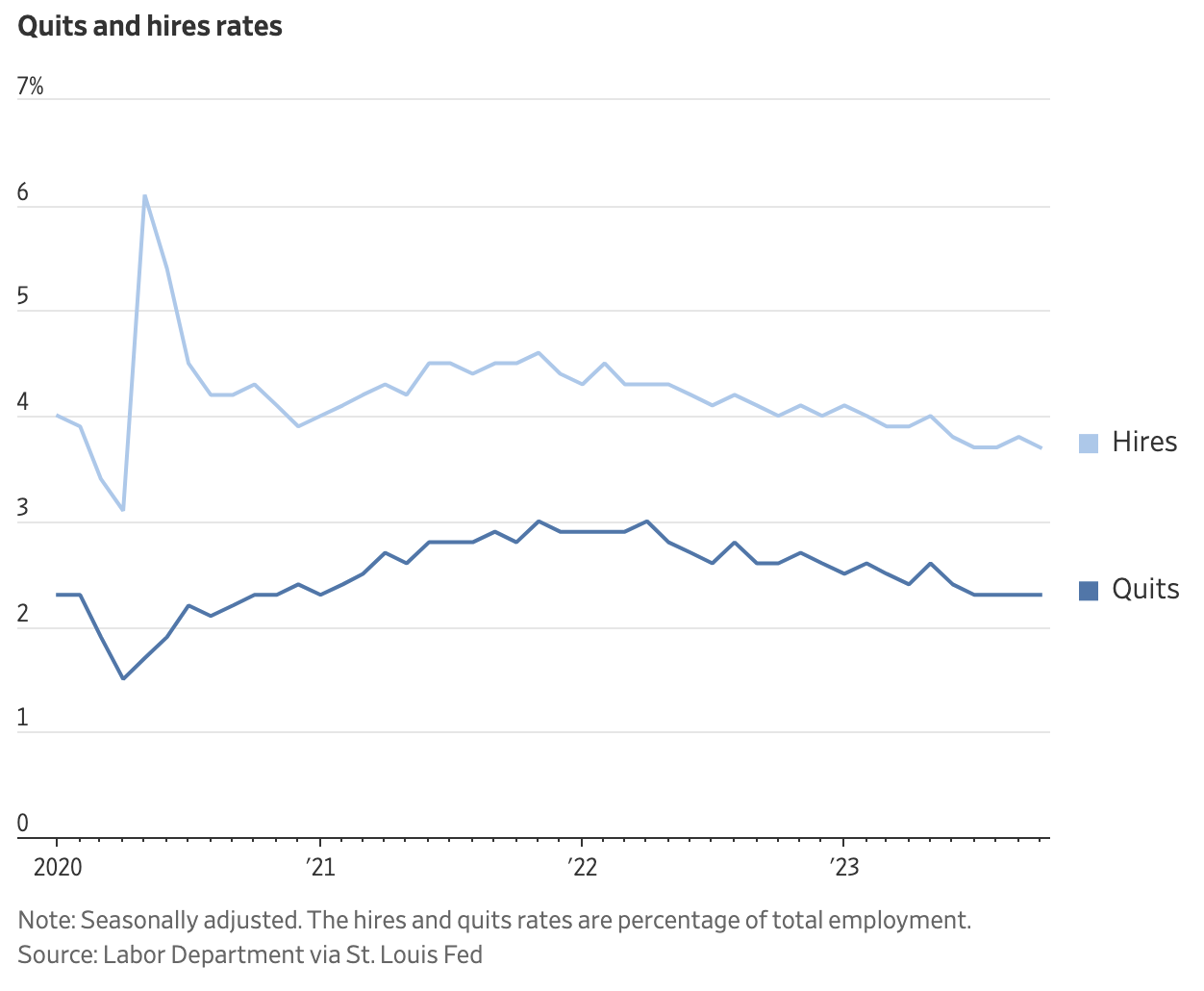

10 月份职位空缺连续第三个月下降( 873.3 万个),降幅大于预期,降至 2021 年 3 月以来的最低水平,但仍高于 2019 年新冠前的平均水平(~ 700 万),且高于总失业人数( 650 万)。同时,辞职人数保持稳定,也表明劳动力市场的紧张状况有所缓解。从历史上看,辞职率一直引领工资增长,而最新数据是近两年来的最低水平,这表明未来工资增长将难有起色。

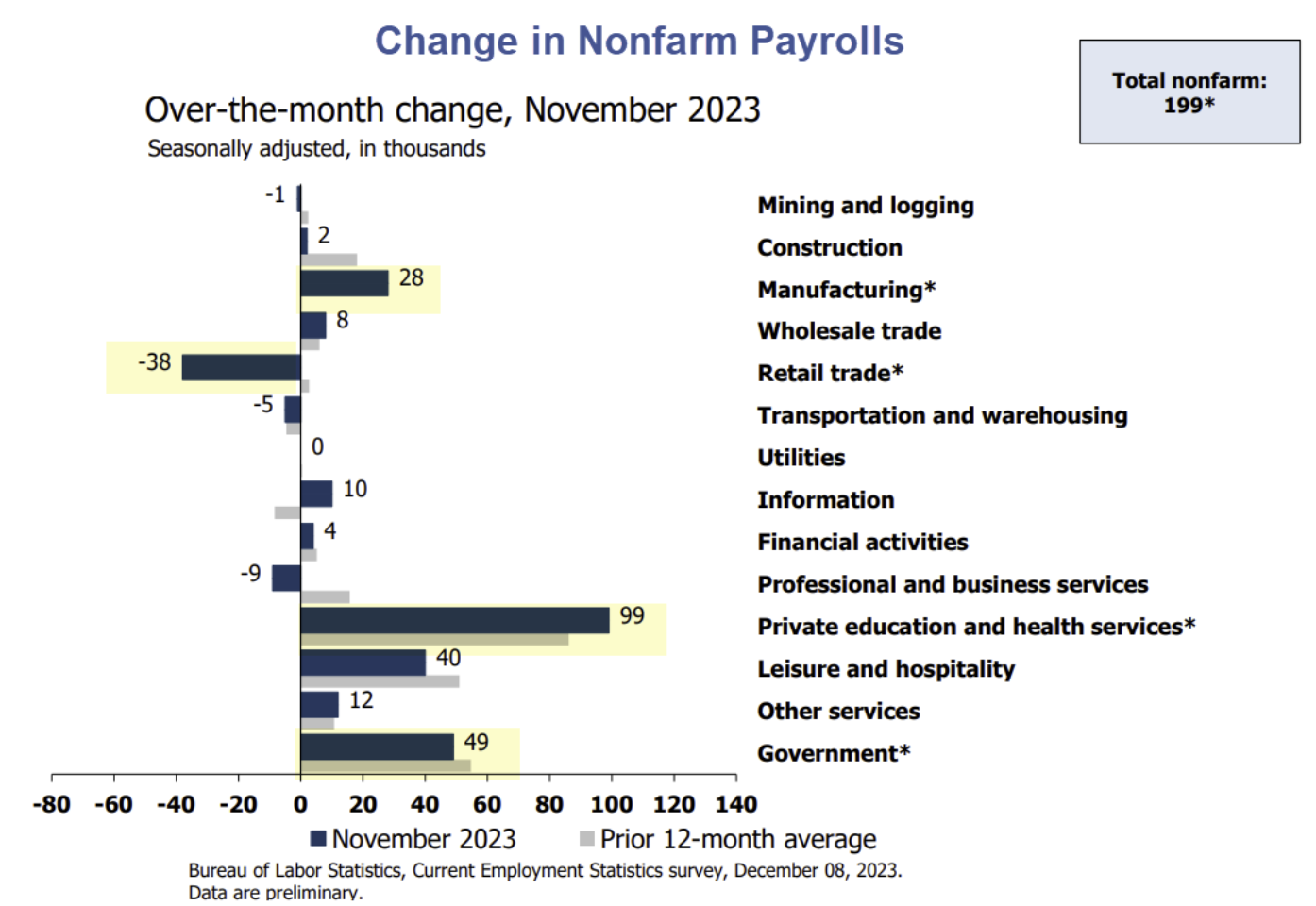

从结构看,教育新增 9.9 万,政府雇员新增 4.9 万,休闲业新增 4 万,这三部门之和几乎就是 11 月新就业的全部。这也是今年以来美国就业市场的特色,过去 12 个月非农累积新增 280 万,其中有 220 万来自这三个行业,包括教育 1 百万,政府雇员 64 万,休闲 53 万。除去政府雇员之外的私营部门就业人数已经达到了上个周期的低位。

股市上涨,职位空缺数下降,如今这样的情形在历史上并不多见:

资金和仓位

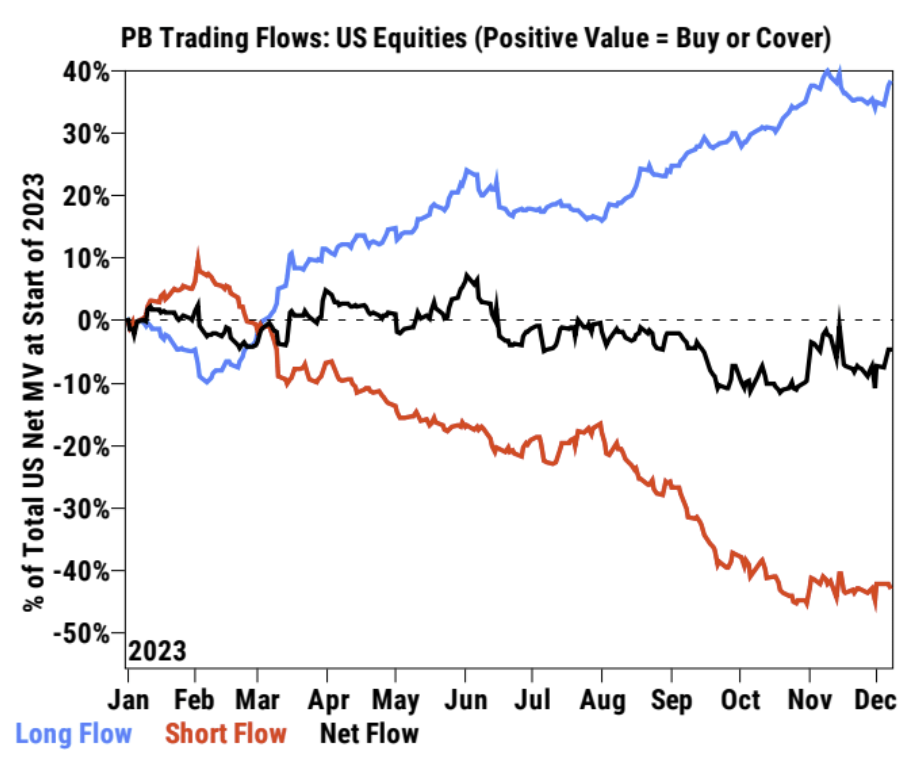

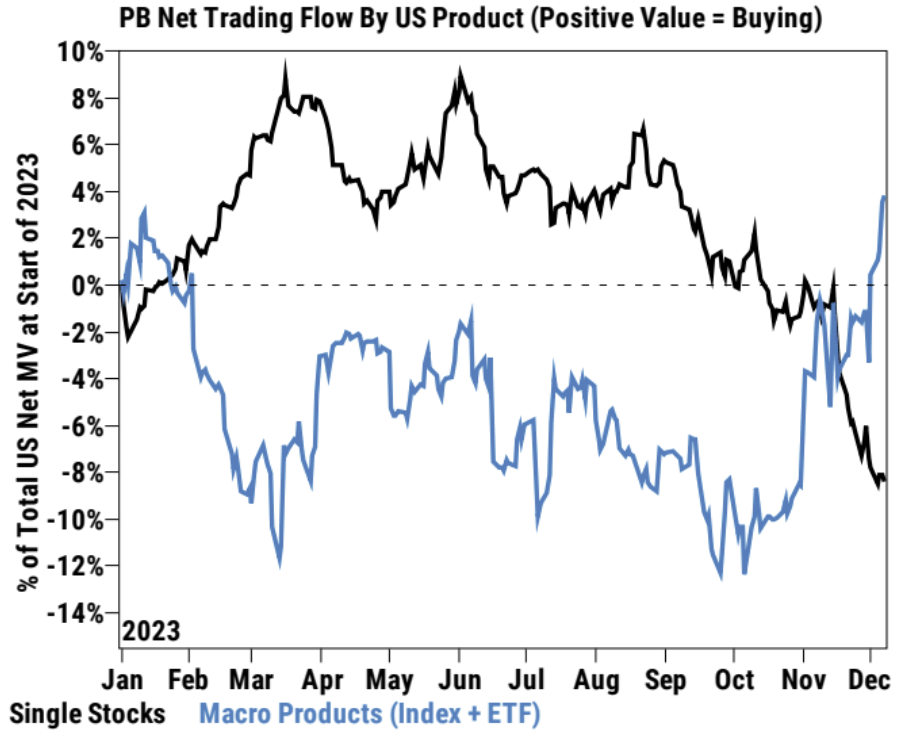

高盛 PrimeBook 数据,对冲基金(HF)四个星期以来首次净买入美国股票,主要是宏观产品。然而,个股连续第五周出现净抛售,尽管而散户在积极买入。短线交易继续增加。大部分投资者观望状态,面对下周 CPI 数据及美联储会议不愿大规模交易。但一些长线投资者开始小规模买入科技板块。

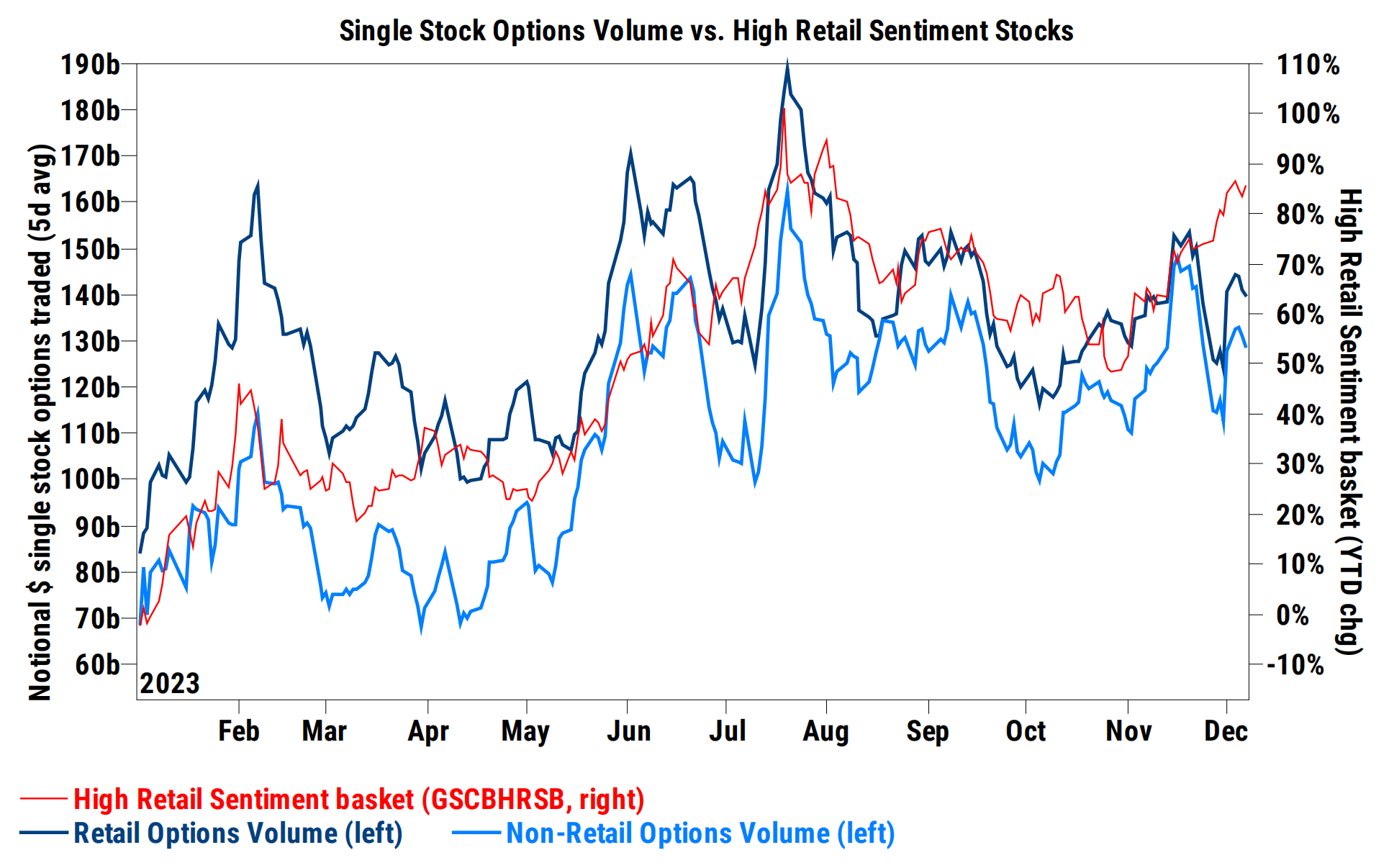

散户市场期权买量最近下降,显示 short squeeze 可能高峰已过:

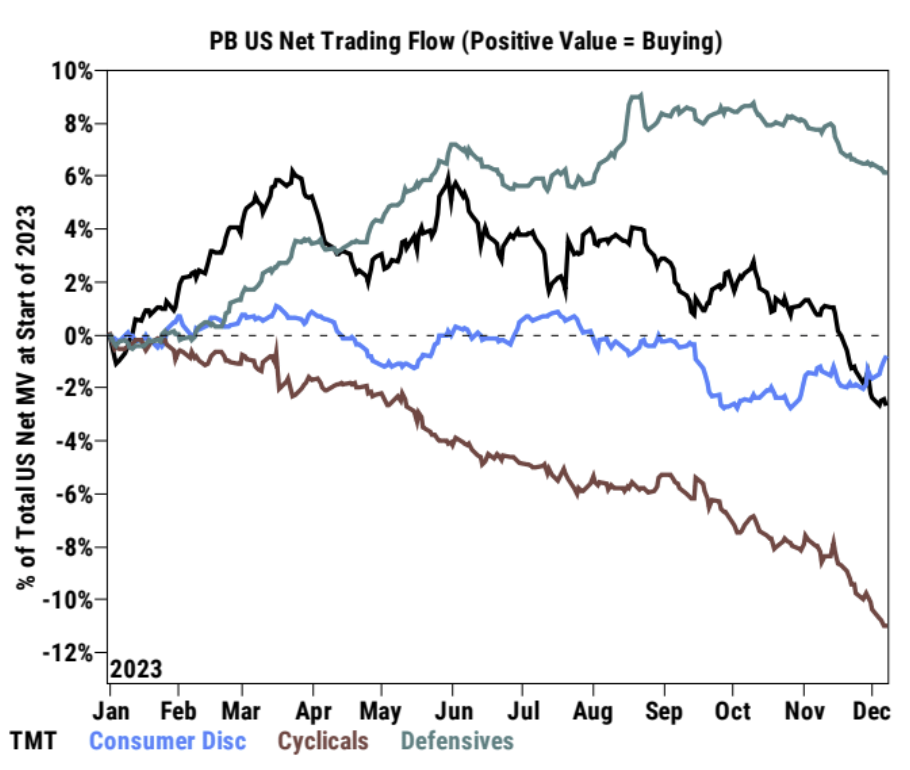

累积净交易流向显示,周期股整体跌至新低,主要是由于在能源、金融行业的净卖出导致的,科技、媒体和电信(TMT)股票:TMT 股票连续第四周出现净卖出,主要由空头卖出引领,但相较于 11 月以长期卖出为主的情况,卖出速度显著放缓。大科技在最近几周被积极卖出后,The Mag 7 本周集体实现了净买入,并在过去三个交易日中每日都有净买入:

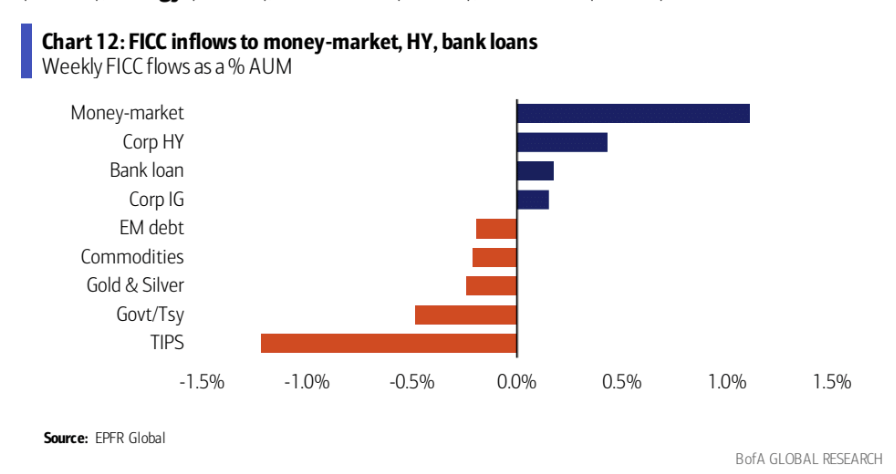

过去一周股票和高收益债券维持资金流入,但投资级债券和政府债券出现大规模资金外流。这表明投资者正从较安全的资产转向更具投机性质的资产。

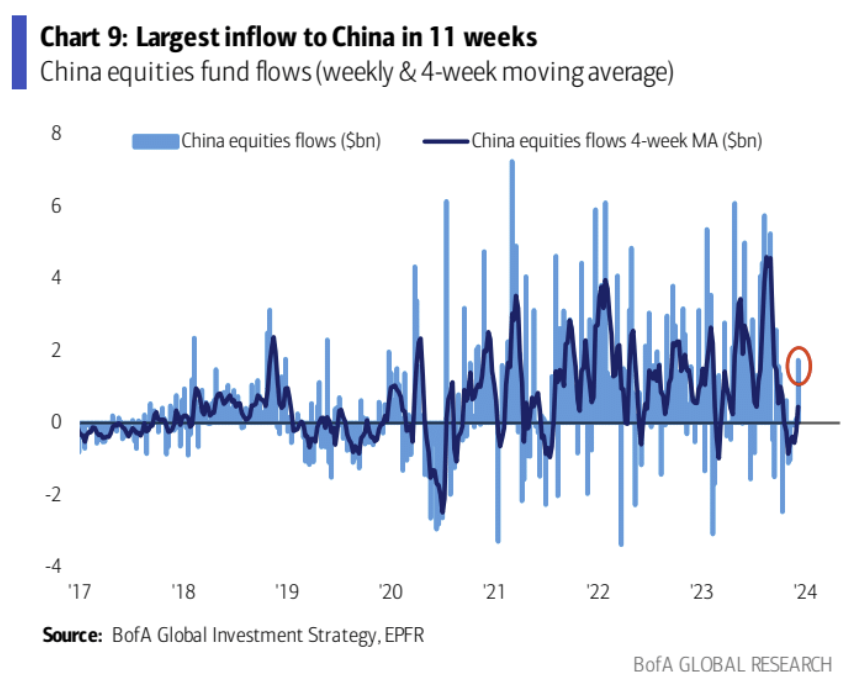

值得注意的是尽管中国股票大跌,但公开市场基金出现了 11 周来最大的单周流入:

情绪

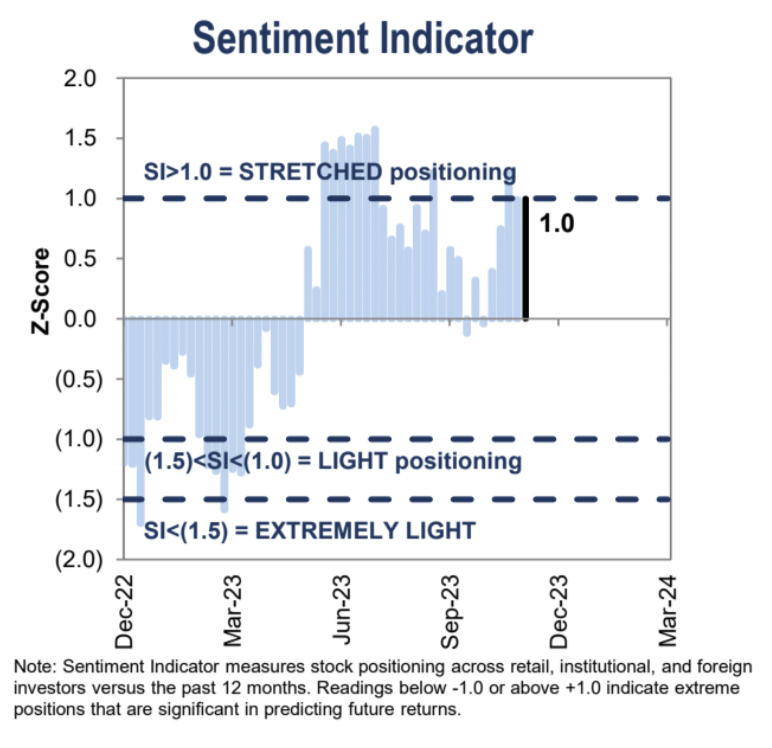

高盛情绪指标连续第三周维持在”过度”的 1.0 或以上

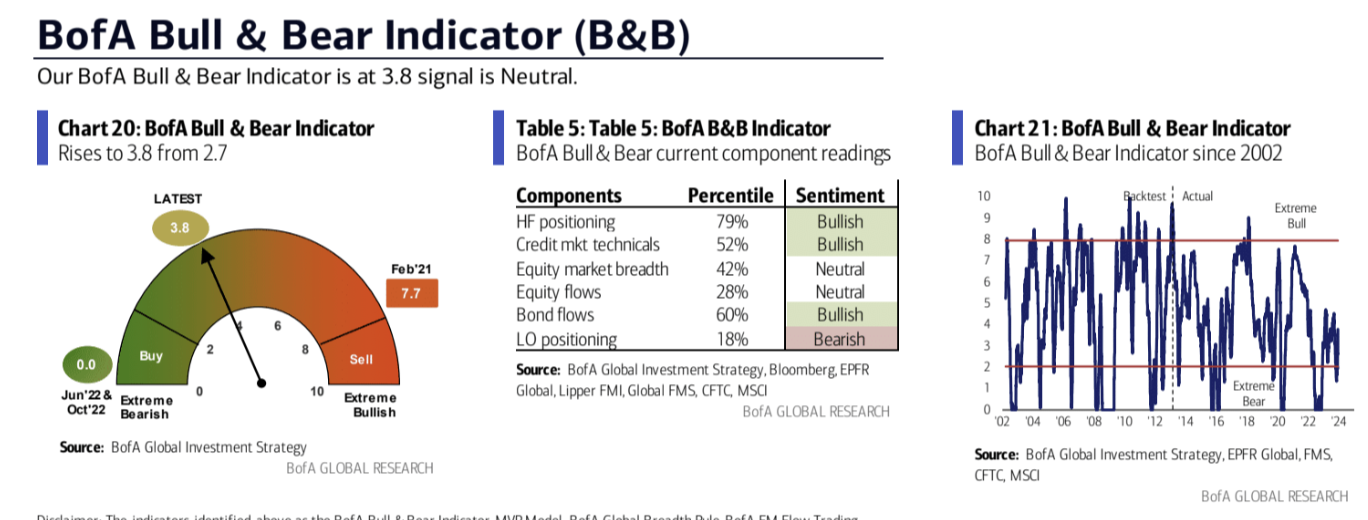

BofA 市场情绪指标(Bull & Bear Indicator)大幅上升至 3.8,显示投资者悲观情绪正在明显改善。不过该指标接近中性区,意味着市场情绪转向不再对风险资产有利。

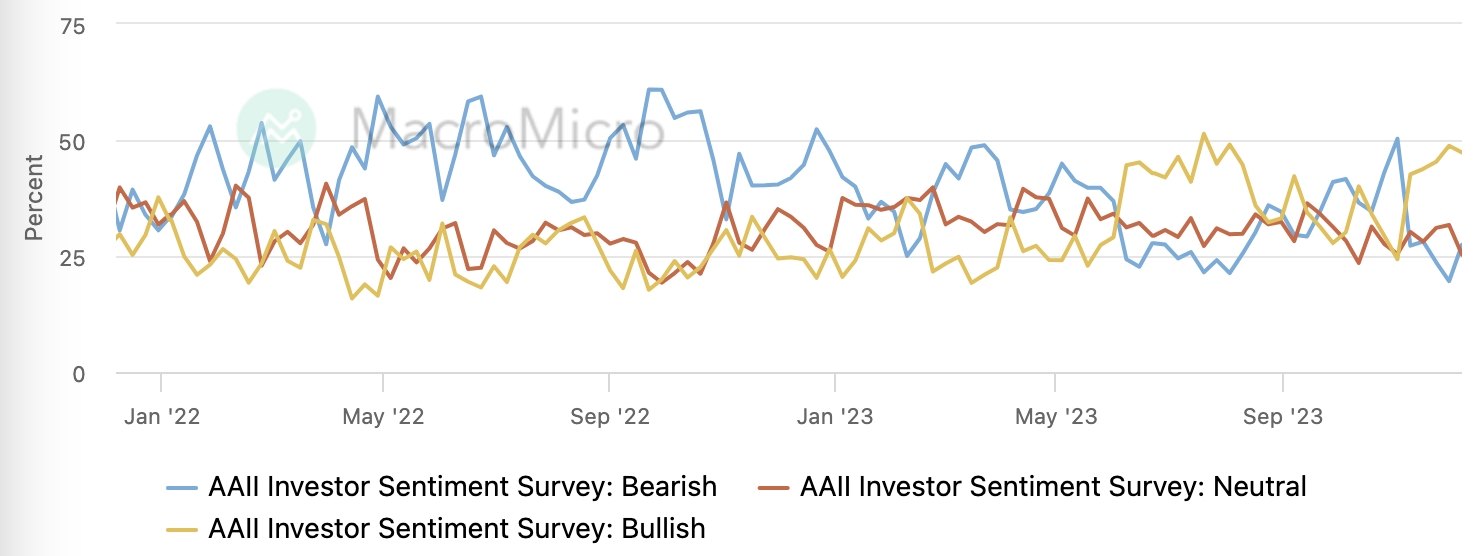

AAII 投资者调查看多情绪略有下降,看空情绪略有上升:

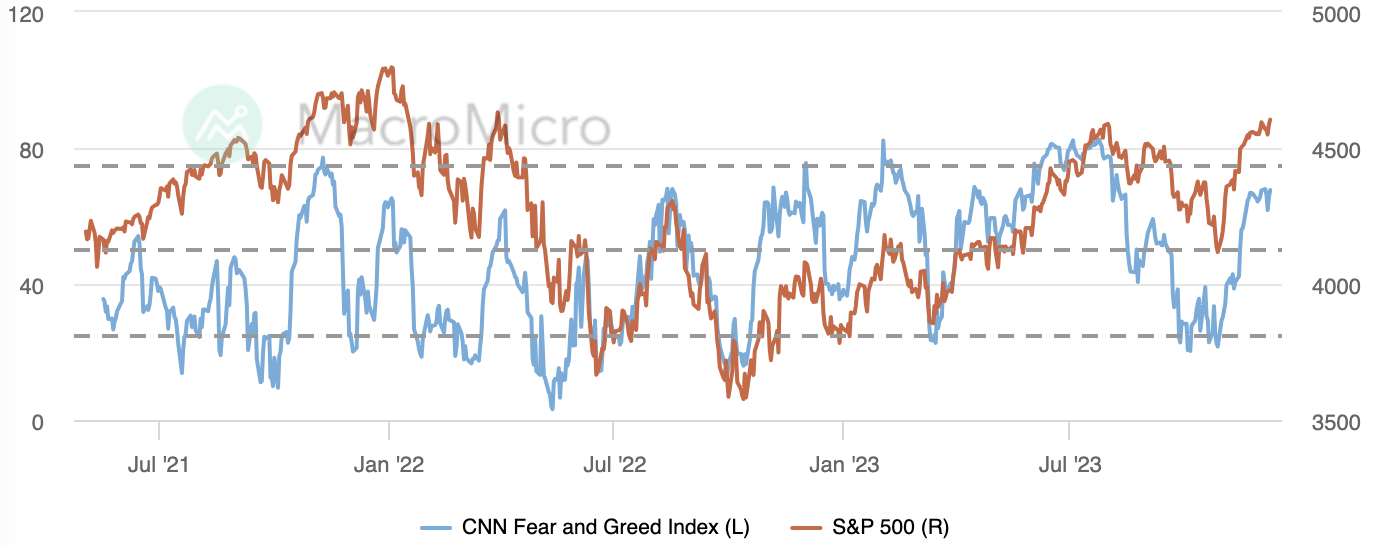

CNN 恐惧贪婪指数维持在 8 月初来高位上周几无变化:

机构观点

GS:乐观情景已反映在价格中,考虑下行保护

标准普尔 500 指数的整体市盈率仅比高盛的乐观情景低 5% 。高盛的乐观情景基于实际收益率降至 1.5% ,市盈率达到 20 倍。而当前实际收益率 2% 左右,市盈率接近 19 倍。GS 认为未来可能有三种情况:

如果实际收益率因为通胀下降和美联储的宽松政策而进一步适度下降,市盈率可能达到 20 倍。

如果实际收益率由于经济增长的弹性而适度上升,市盈率可能是 18 倍。

如果实际收益率由于经济增长担忧而进一步大幅下降,市盈率可能为 17 倍。

此外还需要考虑到:

市场已经料到 2024 年 130 个基点的美联储降息,高于高盛经济学家的预期。银行业策略师认为市场难以再对降息进行更乐观定价。

高盛情绪指标从 10 月的中性读数上升到了今天的+ 1 标准差“streched”状态。表示投资者在最近的反弹中重新增持了风险。

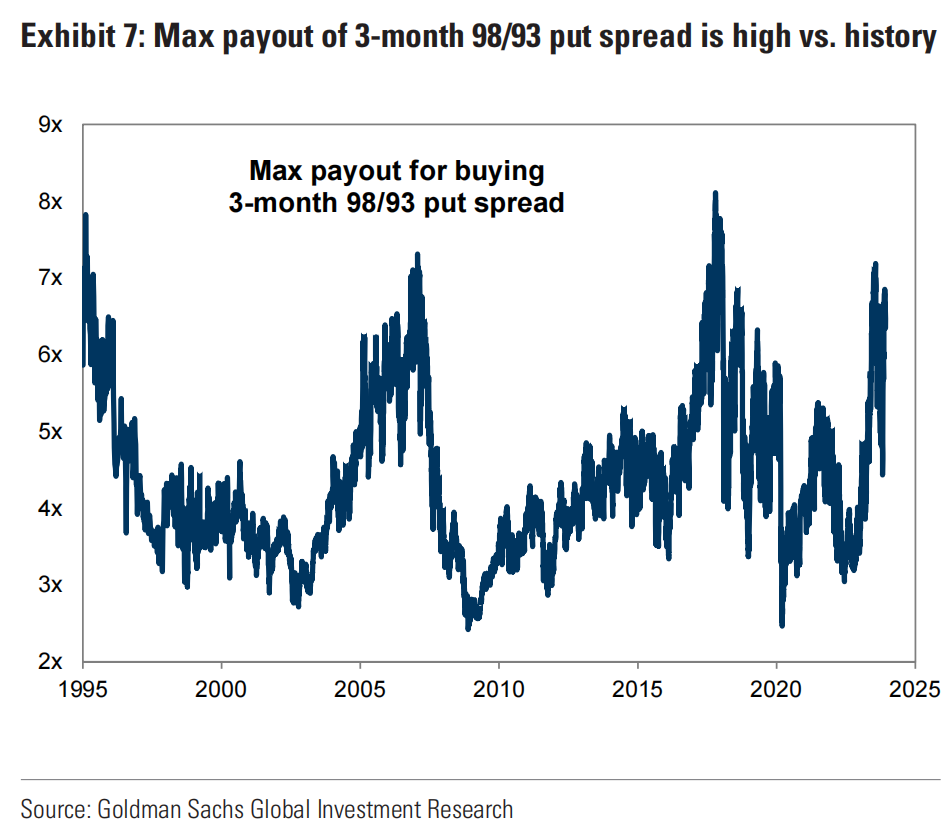

综上,考虑到乐观情景可能已在当前股价中反映出来,GS 建议投资者可能需要购买下行保护,比如通过构建看跌期权价差:

买入看跌期权:投资者可以买入一个行权价比标普 500 当前水平低 2% 的 3 个月看跌期权。

卖出看跌期权:同时,投资者可以卖出一个行权价比标普 500 当前水平低 7% 的 3 个月看跌期权。

两个行权价之间的差值是 5% ,这个 5% 宽的看跌期权价差的潜在最大回报在过去 28 年的历史中排在 95 百分位,表明这种价差策略在过去相对于其他策略而言有着很高的潜在回报(这种策略的信仰基础是美股正常的回调一般不超过 5% ):

这种策略的好处是,如果市场下跌,买入的看跌期权增值,但如果市场下跌不足 7% ,卖出的看跌期权失效,此时利益最大化。因此总体上的损失只是净权利金。而购买单个看跌期权的投资者承担的风险是他们支付的权利金。

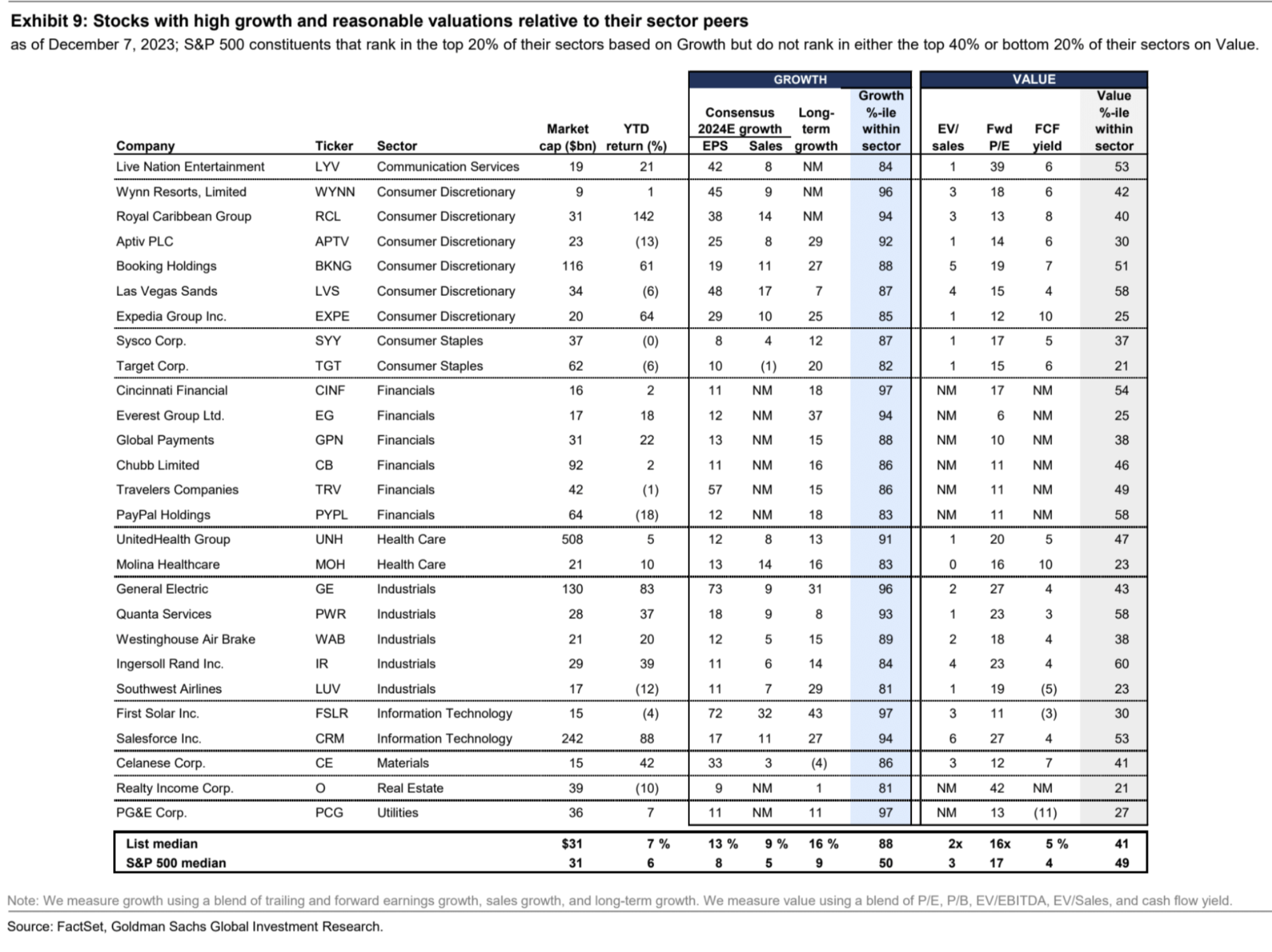

GS:明年宜押注高成长公司

根据 GS 宏观模型,当经济增长接近趋势水平,经济增速放缓,利率和通胀下降时,增长股的表现好于价值股。高盛经济学家预计 2024 年美国 GDP 增长率为 2.1% ,利率策略师预计利率已见顶,这将是有利于增长股表现超过价值股的环境。如果由于数据疲软导致利率进一步下降,预计增长股也将领先,除非经济进入衰退。经济增长 significant acceleration 也可能导致价值股表现超过增长股。但高盛认为这种情况不太可能出现。

下图是 GS 筛选的相对于行业同行具有高增长和合理估值的股票。这些股票在增长方面排名在其行业的前 20% ,但估值既没有排名在其行业的前 40% 也没有排名后 20% :

下周关注

欧美央行年内最后一次会议。最近经济数据走弱支持美联储下调经济展望包括点阵图的利率预期,但鲍威尔讲话可能继续保持强硬口吻以求维护联储信誉。这些内容如果发生对市场至少不会构成利空,但鉴于最近情绪高涨也不排除出现卖事实兑现最近的涨幅。最大的意外可能出现在点阵图下调力度不够,比如点阵图对明年底降息预测低于 50 bp,这可能导致市场大失所望。目前大部分机构都预测明年降息在 100 bp 以上,例如 ING 预测 150 ,UBS 预测 275 ,巴克莱预测 100 ,麦格理 225 。

FMOC 会议前夕会公布 12 月通胀数据,分析师预计,不包含食品和能源的核心 CPI 年率将稳定在 4% ,环比为 0.3% ,与 10 月份的 0.2% 基本持平;汽车、电力和取暖成本以及汽油价格的下降显著。总体而言,该数据可能显示通胀压力正在明显减弱。由于上个月名义 CPI 环比 0% ,这个数字万一跌倒负数,那则会相当提振风险情绪。