ETHトレジャリーはストラテジーよりも上昇する可能性が高いのはなぜですか?SBETとBMNRのどちらを選ぶべきでしょうか?

この記事は、ペン・ブロックチェーンの共同投資ディレクターであるケビン(@kevinlhr 88)によるものです。

編集:Odaily Planet Daily ( @OdailyChina ); 翻訳:Azuma ( @azuma_eth )

暗号資産コミュニティは長らく、トークン化という形で従来の資産をオンチェーン化する取り組みに熱心に取り組んできましたが、近年の最も顕著な進展は、暗号資産を従来の証券に逆統合する動きから生まれています。最近の公開市場における「暗号資産トレジャリー」銘柄への関心の高まりは、この傾向を如実に示しています。

マイケル・セイラーは、マイクロストラテジー(MSTR)でこの戦略の先駆者となり、同社の時価総額は1,000億ドルを超え、同時期にはNVIDIAさえも上回るパフォーマンスを達成しました。この戦略については、マイクロストラテジーに関する 特別レポート(財務分野の初心者にとって優れた学習リソース)で詳細に分析しています。このタイプの財務戦略の根底にあるのは、上場企業が一般のトレーダーには得られない低コストで無担保のレバレッジを獲得できるという点です。

最近、市場の注目はBTC債から、ジョセフ・ルービン氏が率いるシャープリンク・ゲーミング(SBET)やトーマス・リー氏が率いるビットマイン(BMNR)などのETH債へと広がっています。

しかし、ETHトレジャリーは本当に正当化されるのでしょうか? MicroStrategyの分析で示したように、トレジャリー企業は本質的に、原資産の長期複合年間成長率(CAGR)と資本コストの差を裁定取引しようとしています。以前の記事では、ETHの長期CAGRに関する見解を概説しました。プログラム可能な希少準備資産であるETHは、より多くの資産がブロックチェーンネットワークに移行する中で、チェーンの経済的安全性を維持する上で重要な役割を果たします。この記事では、ETHトレジャリーの強気な論理を一般的な方向性で説明し、この戦略を採用する企業への運用上の推奨事項を示します。

流動性アクセス:財務会社の基盤

トークンやプロトコルがこうしたトレジャリー会社の設立を目指す主な理由の一つは、特にアルトコインの流動性が低下している状況において、トークンが伝統的な金融(TradFi)の流動性にアクセスする手段を開拓することです。これらのトレジャリー会社は、保有資産を増やすために主に3つの方法で流動性を確保しています。これらの流動性/債務はすべて無担保であり、早期償還ができないことに注意が必要です。

転換社債:株式に転換できる債務の発行による資金調達。その収益でさらに多くの暗号通貨を購入する。

優先株: 固定の年間配当を支払う優先株を発行することで資金調達が行われます。

アットザマーケット(ATM)発行:公開市場で直接新しい株式を販売し、暗号通貨を購入するための柔軟でリアルタイムの資金を調達します。

ETH転換社債のメリット

MicroStrategyに関する前回の調査で指摘したように、転換社債は機関投資家にとって2つの大きなメリットをもたらします。

下落リスクの保護と上昇リスクの回避: 債券本来の保護特性を活かして、機関投資家が原資産 (BTC や ETH など) へのエクスポージャーを獲得できるようにします。

ボラティリティ主導の裁定取引の機会: ヘッジファンドは、ガンマ取引戦略を通じて、原資産とその証券のボラティリティから利益を得ることがよくあります。

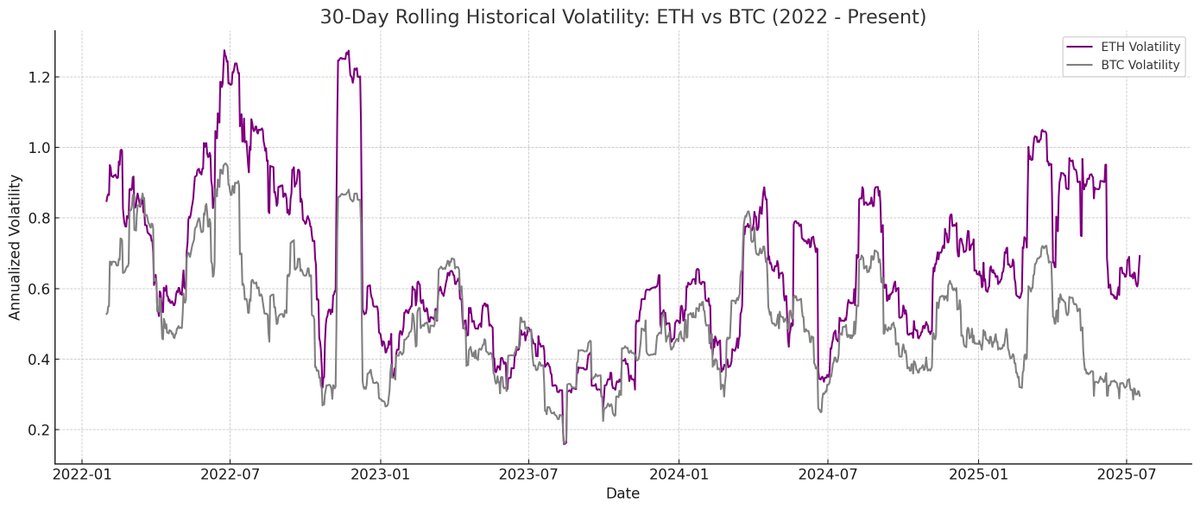

中でも、ガンマトレーダー(ヘッジファンド)は転換社債市場において支配的な勢力となっています。BTCと比較して、ETHはヒストリカルボラティリティとインプライドボラティリティが高いです。ETHトレジャリーが発行する転換社債(CB)は、この高いボラティリティを資本構成に自然に反映できるため、裁定取引業者やヘッジファンドにとってより魅力的なものとなっています。さらに重要なのは、このボラティリティにより、ETHトレジャリーはより高い評価額で転換社債を発行し、より有利な資金調達条件を得ることができるということです。

Odaily Note: ETH と BTC の過去のボラティリティの比較。

転換社債保有者にとって、ボラティリティの上昇はガンマ戦略による利益獲得の機会の増加を意味します。つまり、原資産のボラティリティが高いほど、ガンマ取引の収益性が高くなるため、ETHトレジャリーの転換社債はBTCトレジャリーよりも有利となります。

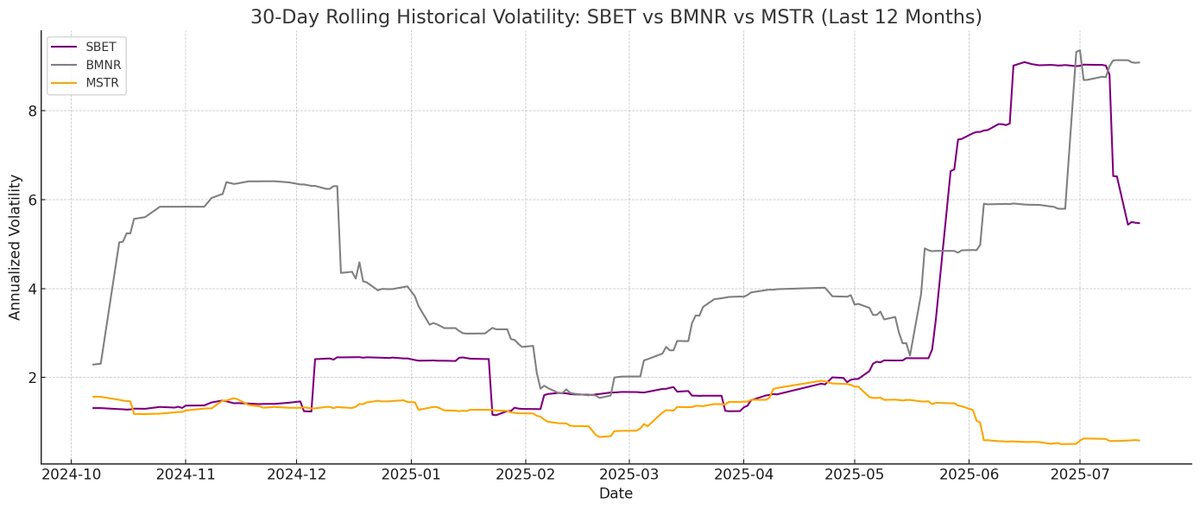

Odaily Note: SBET、BMNR、MSTR の過去のボラティリティの比較。

しかし、重要な前提として、ETHが長期的な年間複利成長を維持できない場合、原資産の値上がりだけでは満期前の転換条件を満たすのに十分ではない可能性があることを認識しておくことが重要です。この場合、財務会社は債務全額返済のリスクに直面することになります。一方、BTCは長期的なパフォーマンスが比較的成熟しているため、転換社債でこのような事態が発生する可能性は低いと考えられます。過去のデータによると、この戦略に基づく転換社債のほとんどは最終的に転換を達成しています。

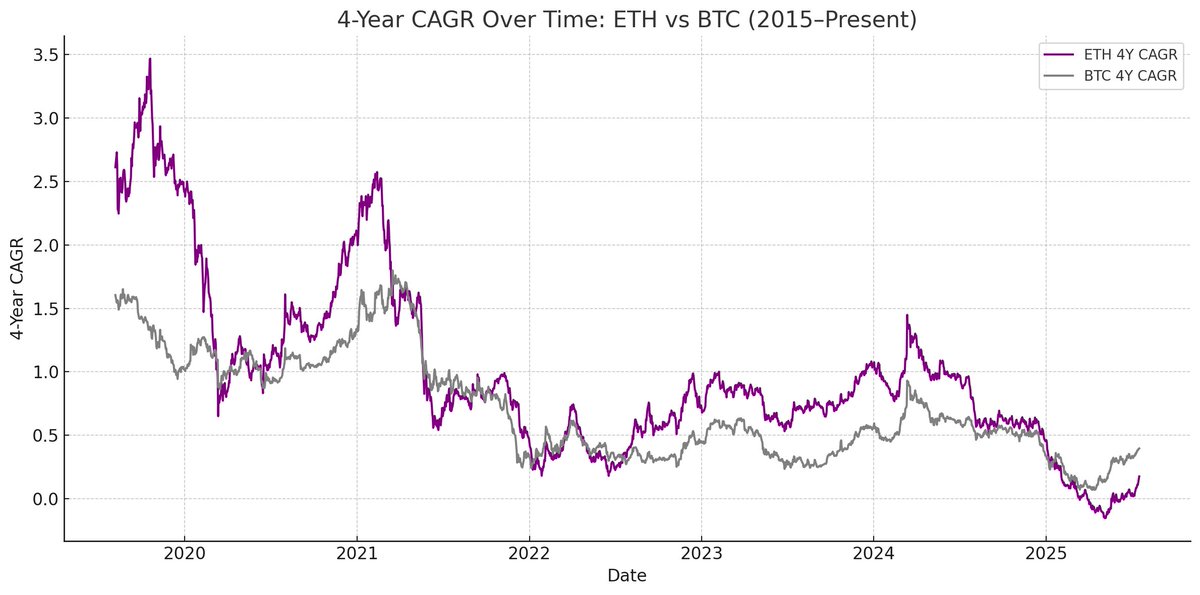

Odaily Note: ETH と BTC の 4 年間の CAGR の比較。

ETH優先株の特別価値

転換社債とは異なり、優先株は債券投資家向けに設計されています。一部の転換優先株には上昇余地がまちまちですが、多くの機関投資家にとって、利回りは依然として主要な考慮事項です。これらの商品は、信用リスク、つまり財務会社が確実に利払いできるかどうかに基づいて価格が決定されます。

MicroStrategyの戦略の最大のメリットは、ATM発行による利息支払いです。これは通常、時価総額の1~3%に過ぎないため、希薄化リスクは最小限に抑えられますが、このモデルは依然としてBTCおよびMicroStrategyの裏付け証券の市場流動性とボラティリティに依存しています。

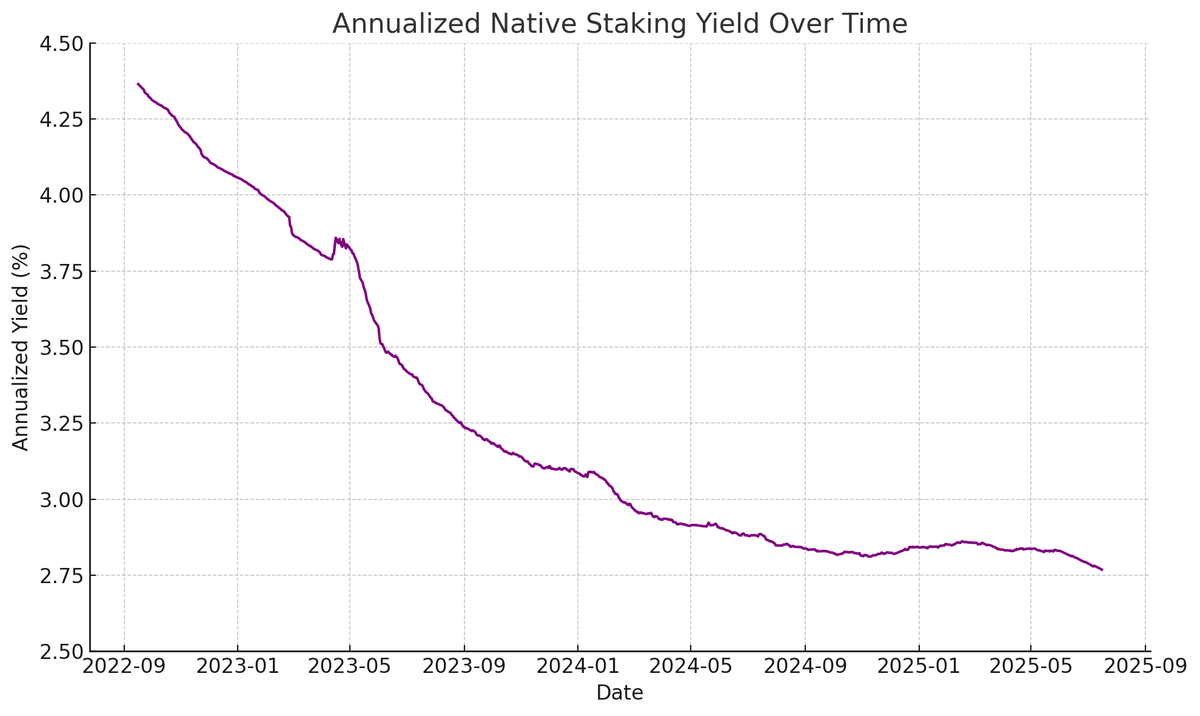

ETHはステーキング、再ステーキング、レンディングを通じてネイティブインカムを生み出すことができ、優先株の利払いの確実性を高め、理論的にはより高い信用格付けを得ることが期待されます。価格上昇のみに依存するBTCとは異なり、ETHのリターンは長期的な年間複利成長期待とプロトコルレイヤーにおけるネイティブリターンを組み合わせます。

Odaily Note: ETH ネイティブ ステーキングの年間収益。

私が提案する革新的なアイデアは、ETH優先株を非方向性投資ツールとして活用することで、機関投資家がETHの価格リスクを負うことなくネットワークセキュリティ維持に参加できるようにすることです。ETHレポートで強調したように、少なくとも67%の誠実なバリデータを維持することは、ネットワークセキュリティにとって不可欠です。チェーンに資産が追加されるにつれて、機関投資家がイーサリアムの分散化とセキュリティを積極的に支援することがますます重要になります。

多くの機関投資家はETHを直接ロングポジションに持ち込むことに消極的かもしれませんが、ETHトレジャリーは仲介役として機能し、方向性リスクを吸収しながら、機関投資家に債券と同様のリターンを提供します。SBETとBMNRが発行するオンチェーン優先株は、この目的のために設計された債券担保商品です。プロトコルレイヤーのインセンティブと組み合わせることで、安定したリターンを求めながらも市場リスクを全て負いたくない投資家にとって、より魅力的な商品となります。

ATM発行はETH財務にとって独自の利点がある

トレジャリー企業にとって重要な評価指標であるmNAV(時価総額対純資産比率)は、概念的には株価収益率(PER)に類似しており、市場が1株当たり資産の将来的な成長を織り込んでいる指標です。ETHトレジャリーは、その固有の収益メカニズムにより、必然的に高いmNAVプレミアムを享受します。これらの活動は継続的な「収益」を生み出し、追加資本なしで各株に対応するETH数を増やすことができます。一方、BTCトレジャリー企業は、合成収益戦略(転換社債や優先株の発行など)に頼らざるを得ず、市場プレミアムがNAVに近い場合、収益を正当化することは困難です。

さらに重要なのは、 mNAVが反射的であるということです。mNAVが高いほど、トレジャリー企業はATM発行を通じてより段階的に資本を調達できるようになります。プレミアム価格で株式を発行し、裏付け資産の保有を増やすことで、1株当たりの資産価値が上昇し、好循環が形成されます。mNAVが高いほどバリューキャプチャーも大きくなるため、ATM発行はETHトレジャリー企業にとって特に効果的です。

資金調達へのアクセスも重要な要素です。流動性が高く、資金調達へのアクセスが広い企業は、当然のことながらmNAV(平均株価)が高くなります。一方、市場へのアクセスが限られている企業は、割安で取引される傾向があります。その結果、mNAVは流動性プレミアム、つまり企業が効果的に追加的な流動性にアクセスできる能力に対する市場の信頼を反映していることが多いのです。

第一原理に基づく財務会社のスクリーニング

ATMの発行は個人投資家への資金調達と捉えることができますが、転換社債や優先株は一般的に機関投資家を対象としています。したがって、ATM戦略を成功させる鍵は、強固な個人投資家基盤の構築です。そのためには、信頼性とカリスマ性を備えたスポークスパーソンの育成に加え、個人投資家の長期的な信頼を獲得するための継続的かつ透明性の高い戦略開示が不可欠です。一方、転換社債や優先株は、強固な機関投資家向け販売チャネルと資本市場セクターとの関係構築が不可欠です。この論理に沿うと、SBETはジョー・ルービン氏のリーダーシップと、ETHあたりの保有量増加におけるチームの継続的な透明性により、より個人投資家主導の優位性を持つ一方、BMNRはトム・リー氏の伝統的な金融界との深いコネクションにより、機関投資家の流動性へのアクセスが容易であると考えています。

ETHトレジャリーの生態学的意義と競争環境

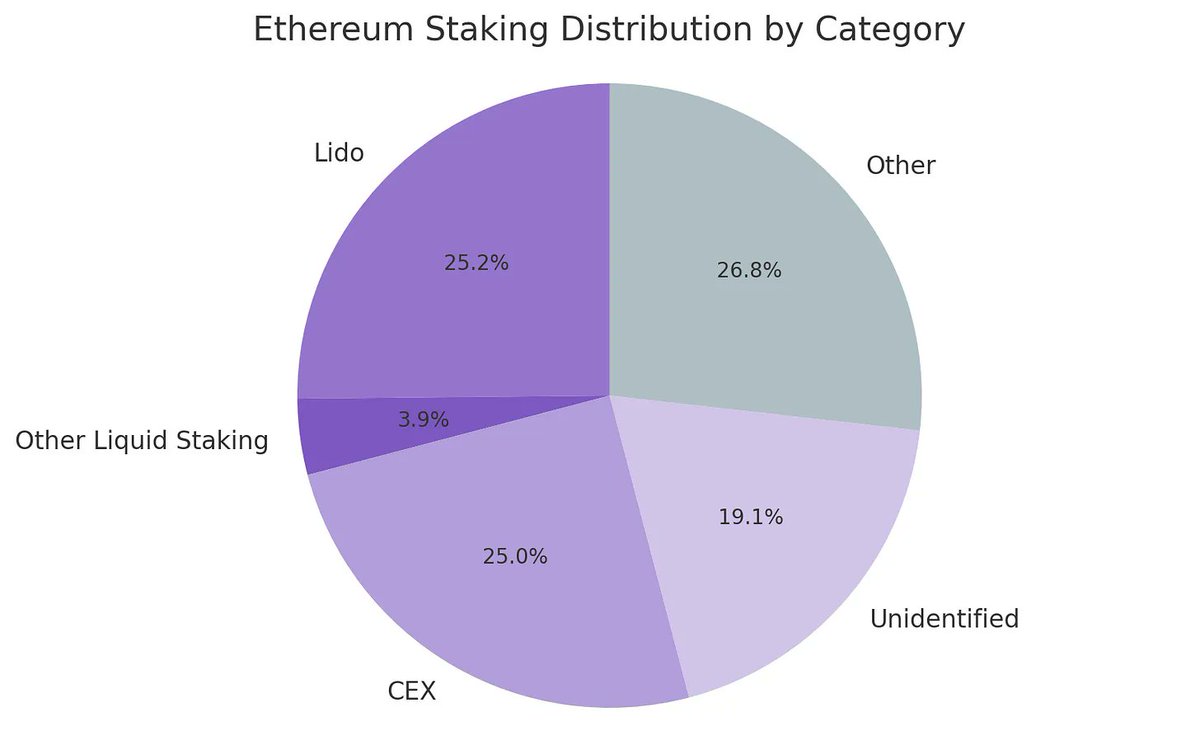

イーサリアムが直面する最大の課題の一つは、バリデータとステーキングされたETHの集中化(主にLidoなどの流動性ステーキングプロトコルやCoinbaseなどの中央集権型取引所)の増加です。ETHトレジャリーは、この傾向を緩和し、バリデータの分散化を促進するのに役立ちます。長期的なレジリエンス(回復力)を高めるために、これらの企業は複数のステーキングプロバイダーにETHを分散させ、可能であれば独自のバリデータノードを運用する必要があります。

Odaily Note: イーサリアムのステーキングカテゴリーの分布。

このような状況において、 ETHトレジャリー企業の競争環境は、BTCトレジャリー企業のそれとは根本的に異なると考えています。ビットコインのエコシステムは勝者総取りの状況(MicroStrategyの保有量は、第2位の企業保有量の10倍以上)を形成しており、同社は先行者利益と強力なナラティブコントロールによって、転換社債市場と優先株市場を支配してきました。ETHトレジャリーはゼロからスタートし、単一の支配的な主体は存在せず、複数のプロジェクトが並行して開発されています。この先行者利益のない状態は、ネットワークにとってより健全であるだけでなく、より競争力が高く、開発が加速する環境を育みます。主要企業のETH保有量が同等であることを考えると、SBETとBMNRは複占状態になる可能性が高いでしょう。

Odaily Note: ETH Treasury Company の保有株数の比較。

評価フレームワーク:MicroStrategyとLidoの組み合わせ

広義には、ETHトレジャリーモデルは、伝統的な金融向けに特別に設計されたMicroStrategyとLidoの融合と捉えることができます。Lidoとは異なり、ETHトレジャリー企業は原資産を保有しているため、資産価値の増加によるより大きな割合を獲得でき、価値蓄積の点では前者をはるかに上回っています。

大まかな評価額の参考値を以下に示します。Lidoは現在、ETH担保の約30%を管理しており、推定評価額は300億ドルを超えています。市場サイクル(4年)以内に、SBETとBMNRは、伝統的な金融資本フローのスピード、深さ、そして反射性(MicroStrategyの成長戦略が示す通り)によって、総規模でLidoを上回る可能性が高いと考えています。

もう一つの背景データとして、ビットコインの時価総額は2兆4,700億米ドル、イーサリアムは4,280億米ドル(ビットコインの17~20%を占める)です。SBETとBMNRがマイクロストラテジーの時価総額1,200億米ドルの20%に達すると、長期的な価値は約240億米ドルになります。現在、両者の合計時価総額は80億米ドル未満です。ETHの資金が成熟するにつれて、依然として大きな成長余地が残されています。

結論

デジタル資産トレジャリーの出現と発展は、暗号資産市場と従来型金融のさらなる統合における大きな進化であり、ETHトレジャリーは強力な新たな勢力となりつつあります。イーサリアム独自の優位性(転換社債の高いボラティリティや優先株のネイティブリターンなど)は、トレジャリー企業にとって差別化された成長余地を生み出します。また、バリデータの分散化を促進し、競争を刺激する能力は、BTCトレジャリー債券エコシステムとのさらなる差別化をもたらします。

MicroStrategyの資本効率とETHの内在リターンを組み合わせることで、莫大な価値が創出され、オンチェーン経済が伝統的な金融の領域にさらに深く浸透する可能性があります。急速な拡大と機関投資家の関心の高まりは、今後数年間で暗号通貨市場と資本市場に変革をもたらすことを予感させます。