ファンダメンタル分析:ETHは40%急騰、SOLは3つのキラー機能で復活を遂げようとしている

Defi Reportからのオリジナル記事

Odaily Planet Daily Golem ( @web3_golem )がまとめました

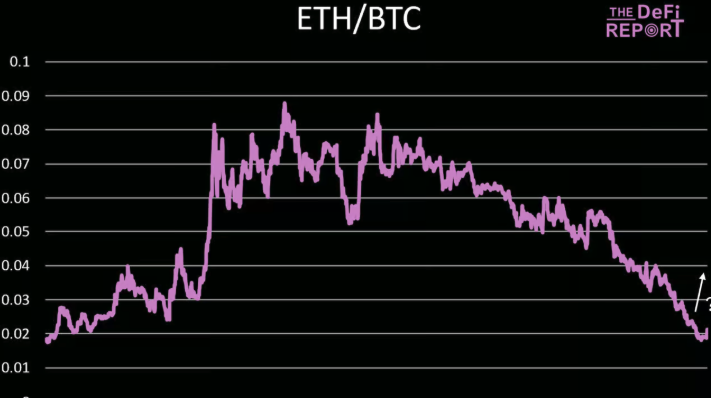

編集者注:「何かの季節が来ているようだ。」これまで、ソーシャルメディア上の人々は、あまりにも多くの失望を経験したため、コピーキャットシーズンをその名前で呼ぶことを敢えてしなくなっていた。しかし、3か月後の5月8日にBTCが再び10万ドルに達すると、主流のアルトコインも総じて上昇し、ETHが最も好調でした。 「3日間で40%急騰、イーサリアムに何が起こったのか」という話題はTikTokのホットリストでもトップに立った。 1coinfirmationの創設者ニック・トマイノ氏は、 ETHが最終的にはBTCを超えるだろうとさえ自慢した。

しかし、価格上昇はETHの基礎に大きな変化を意味するものではなく、市場では依然としてイーサリアムに対する疑念や、最大のライバルであるソラナがイーサリアムを上回るかどうかについての議論が続いています。 2023年1月、SOLはETHよりも97%低い価格で取引されていました。現在、 SOL は依然として ETH より 90% 以上低く、ETH の時価総額は依然として SOL の 3 倍以上です。 SOLがETHを超えることは本当に可能でしょうか?

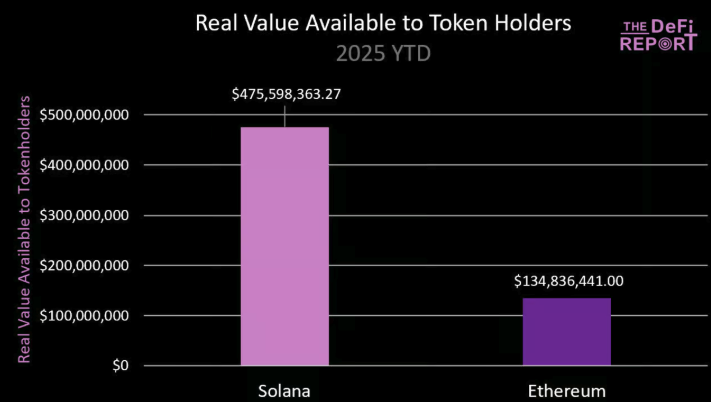

DeFi Reportの研究者は、基本的な観点から、たとえSOLがETHを超えることができないとしても、その価格はETHの90%を下回ってはならないと考えています。これまでの分析では、主に手数料、DEX 取引量、ステーブルコインの供給量と取引量、総 TVL を使用して 2 つのネットワークを比較してきました。この DeFi レポート号では、 ETH トークンと SOL トークンの保有者が利用できる実際の価値の比較に焦点を当てています。統計によると、SOL トークン保有者が実際に得た価値は ETH の 3.6 倍です。したがって、ETH の現在の市場評価はすでに SOL よりも高いと考えられます。 Odaily Planet Dailyが全文を以下のように翻訳しましたので、お楽しみください。

トークン保有者が利用できる実際の価値

ソラナ

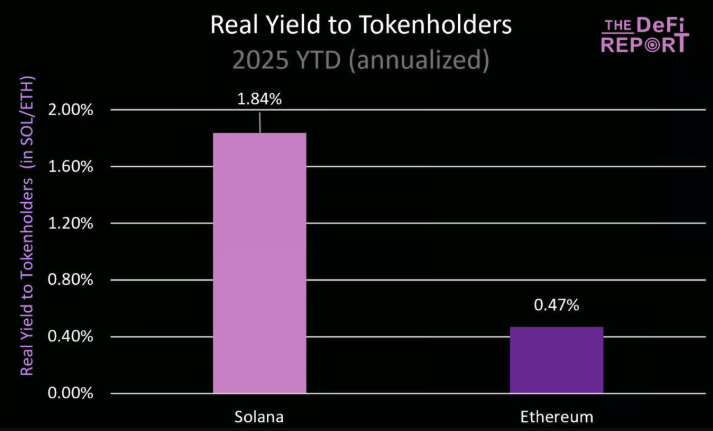

Solana トークン保有者/ステーカーが利用できる実際の価値 = バリデーターによって獲得され、ステーカーと共有される Jito チップ (MEV)。これには、新規発行の SOL、基本料金、優先料金、または MEV ハンターが獲得した MEV は含まれません。

上記のグラフにある Solana の 4 億 7,500 万ドルは、Jito が Jito Tips ルーターとブロック エンジンを実行しているすべてのバリデーターに 6% の手数料を請求した後の純価値です。 SOL を保有している場合は、ステーカーに手数料を 0 ドル請求する Helius (hSOL) などの信頼できるバリデーター/LST にステークできます。この場合、SOLステーカーはJitoを通じて実行されるMEVの94%を獲得できます(Solanaのステークの95%はJitoで実行されます)。

イーサリアム

Ethereum トークン保有者/ステーカーが利用できる実際の価値 = MEV + バリデーターが獲得しステーカーと共有される優先手数料。これには、新しい ETH 発行、基本手数料、ブロック手数料、および MEV ハンターとブロックビルダー用に予約された MEV のシェアは含まれません。

上記のグラフにある 1 億 3,400 万ドルのイーサリアム推定額には、Lido (イーサリアムで最も信頼されている流動性ステーキングプロバイダー) が請求する 10% の手数料がすでに差し引かれています。

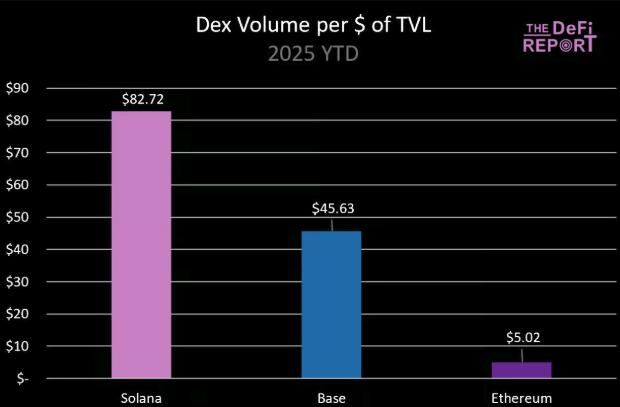

ソラナはナスダックとDTCCを組み合わせたものです

イーサリアムのTVLはソラナの6.6倍であり、そのステーブルコイン供給量はソラナの10倍です。しかし、今年これまでにトークン保有者が受け取った実際の価値で見ると、ソラナトークン保有者はイーサリアムよりも3.6倍の実際の価値を受け取っています。ネットワークの実行と速度が実際の価値を決定するため、バリデーターとトークン保有者は TVL を収益化できます。

従来の金融(TradFi)では、Nasdaq が執行と速度を担当し、DTCC(Depository Trust & Clearing Corporation)が保管/決済を担当します。 Ethereum はますます DTCC (L2 取引の保管 + 決済/会計) に似てきており、Base やその他の L2 プラットフォームはますます Nasdaq (実行/速度の処理) に似てきています。 Solana はますますこれら 2 つの組み合わせのように見えます。

Nasdaq + DTCC を 1 つのソリューションに統合すると、SOL 保有者は実行/スピード サービスによって生成された価値の 100% を取得できますが、ETH 保有者は約 10% (ETH のバーンによる L2 プラットフォームから) しか取得できません。 Ethereum にはこれらの資産がありますが、それらは L2 上で循環しており、ETH トークン保有者が最終的にこの価値にアクセスできるかどうかが問題です。Solana にはまだこの問題はありません。

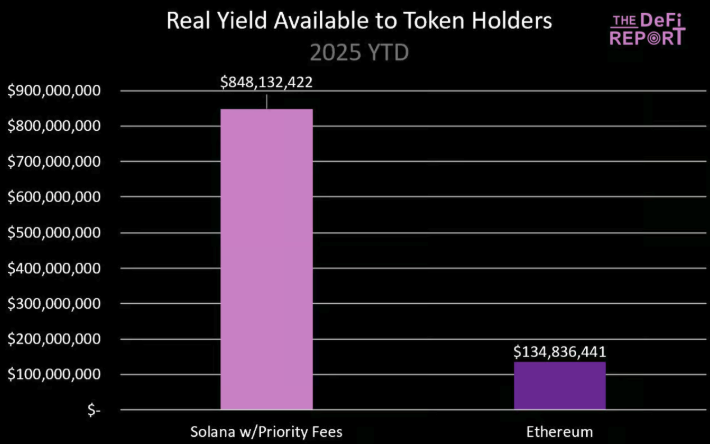

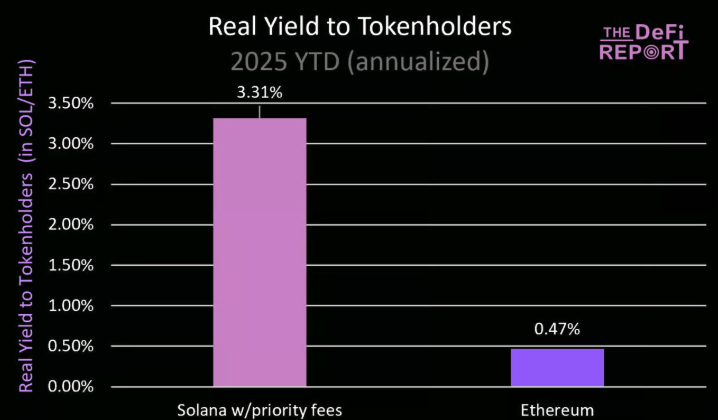

Sanctum プラットフォーム上の革新的な LST に加えて、Solana バリデーターはユーザー取引から 100% の優先取引手数料を受け取ることができます (ステーカーと共有されません)。 Jito はこれを変更したいと考えており、DAO は現在、チップ ルーターを更新して、現在ルーティングされステーカーに支払われている MEV に加えて優先手数料を含めるというガバナンス提案を行っています。ジト氏によれば、この提案は今後数か月以内に実施される予定だという。

優先手数料(チップルーター手数料後の 3 億 7,200 万ドル)を加えると、年初からの数字は次のようになります。

バリデーターがどの程度の強さで優先手数料を共有するかは明確ではありませんが、将来データがどのように変化するかを理解できるように、ここにこれを追加したいと考えました。

実際の収益率

次の図は、上記のデータを年間の実際の利回り(SOL および ETH 単位)に変換したものです。

Solanaの優先手数料を含めると、Solanaトークン保有者は実質年率3.31%のリターンを受け取ります。

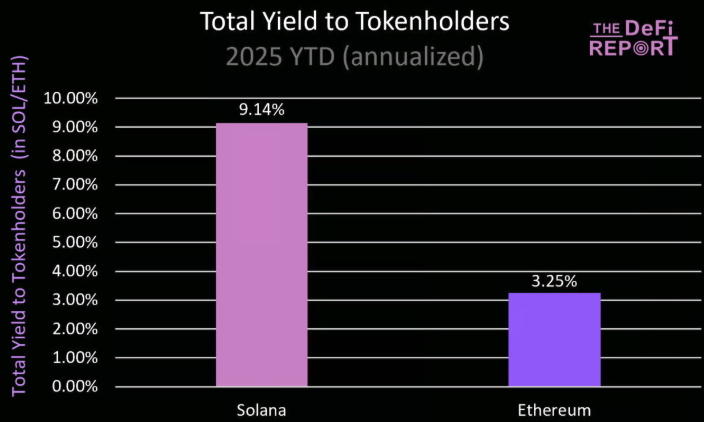

総利回り(発行/ネットワークインフレを含む)

資産をステーキングすることにより、トークン保有者は新しく発行された供給/発行(バリデータ/ステーカーにサービスを提供するインセンティブを与えるために使用される)にアクセスできるようになります。これは暗号ネットワークと従来の企業との主な違いであり、企業の株主は希薄化を避けることはできません。

ソラナの「発行利回り」は、2025年5月6日時点の実際のネットワーク発行に基づくと7.3%で、イーサリアムの2.78%と比較して低い。現在までに、Solana は 940 万トークンを発行しており、ネットワーク上の検証ノードにステークされた SOL に支払われます (2025 年 5 月 6 日時点での平均ステーク量は 3 億 8,500 万です)。イーサリアムは、ネットワーク上のバリデーターにステークされた3,430万トークンに329,380 ETHを支払いました。

イーサリアムネットワークのインフレ率が極めて低いため(年初から現在までの実際のデータに基づくと、年率インフレ率は0.64%)、「発行利回り」は正常化しています。 Solanaの「発行利回り」は、ネットワークインフレ率が現在4.5%であり、最終レベル1.5%に達するまで年間15%減少するため、引き続き低下する可能性があります。

実際の値のソース

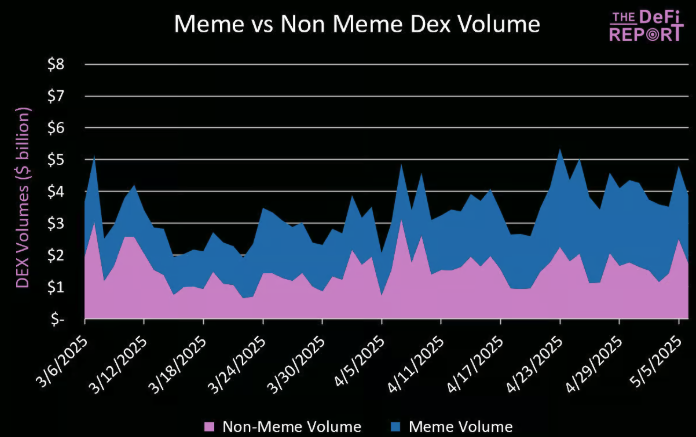

MemeコインはSolana DEXの取引量の半分以上を占めており(過去数か月で51%増加)、SOL/USDはSolana DEXの取引量の約35%を占め、残りの14%はステーブルコイン、LST、その他の資産です。

これは Solana にとって問題でしょうか?はい、そしていいえ。

明らかに、投機は暗号通貨における最も強いニーズの一つであり、Solana はより優れたユーザー エクスペリエンスを提供することで製品市場適合性を実現しており、この状況は短期的には解消されないでしょう。さらに、Meme Coin トランザクションはシステムのストレステストも実施し、インフラプロバイダーに貴重なフィードバックを提供します。

今日はミームですが、明日は株、債券、通貨、個人資産が人気になる可能性があり、これがSolanaの目標かもしれません。現在、イーサリアム メインネット上の DEX 取引量のうち、ミーム コインはわずか 1 ~ 2% で、ステーブルコイン取引は約半分を占め、ETH/ステーブルコイン取引とその他のプロジェクト トークンはそれぞれ取引量の約 20% を占めています。

しかし、現在、Base の DEX 取引量の約 50% は Meme によるもので、そのほとんどは新しく人気の Meme です。

メブ

一部の暗号通貨アナリストは、基本手数料が圧縮/コモディティ化されるにつれて、MEV (時間に敏感な取引に対してユーザーが支払う金額) が L1 で唯一持続可能な長期的価値になると考えています。私たちはこの見解には同意しませんが、MEV が経済的利益の大部分を生み出すと考えています。したがって、Solana と Ethereum での MEV の動作の違いと、L2 への影響の可能性を明確にする必要があります。

イーサリアム

Ethereum にはメモリ プールがあり、すべてのトランザクションは、順序付けされてバリデーターに送信される前にこのプールを通過します。ここで MEV が買収され、主なプレーヤーは次のとおりです。

シーカー(ボット):これらのボットは機械学習アルゴリズムを使用して、メモリプール内の収益性の高い機会を特定します。

ブロック ビルダー: ブロック ビルダーはブロックの構築を担当します。言い換えれば、取引をブロックに分類し、その過程で検索者から「賄賂」を受け取るのです。

バリデーター: ブロックビルダー (ヒント付き) がブロックを送信すると、バリデータがそれを承認します。

ワークフロー:

ユーザーがトランザクションを送信 -> Ethereum メモリ プール -> 「検索者」(ボット) が価値を識別 (裁定取引、サンドイッチ攻撃、清算) -> ブロック ビルダーに置換トランザクションを送信 (チップ付き) -> ブロック ビルダーがトランザクションをパッケージ化 -> バリデーターに送信 (チップ付き) -> バリデーターがトランザクションを承認し、チップの大部分を保持 (ブロック ビルダーと検索者が一部を保持)。

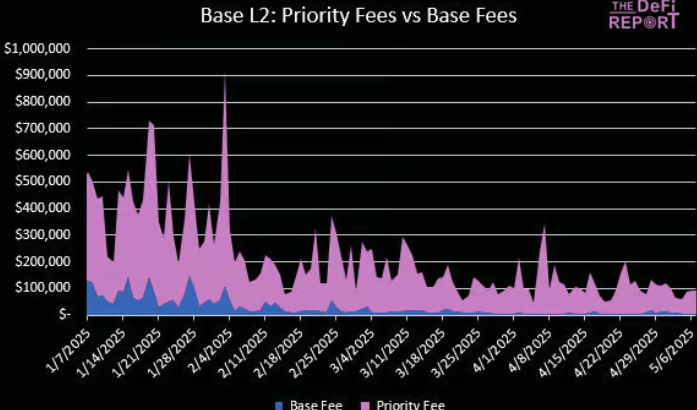

イーサリアムが直面する最大の未知数は、予想通りトランザクションの大部分が L2 に移行した場合に MEV に何が起こるかということです。

MEV は優先手数料の形で L2 に移行されると考えられます。下のグラフは、Base の手数料の 85% が優先手数料から来ていることを示しています。

ソラナ

Solana にはメモリプールはありませんが、何らかの形式のローリングプライベートメモリプールを実装する Jito のような専用のバリデータクライアントがあります。

動作原理:

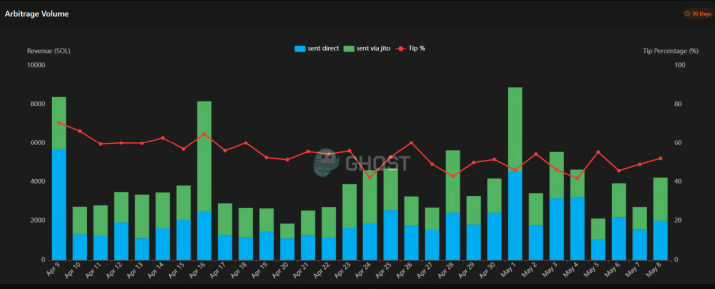

Jito のブロック エンジンは、検索者が次のブロックに含めるトランザクション パッケージを送信できる非常に短い (約 200 ミリ秒) ウィンドウを作成します。このローリング メモリプールは公開されていませんが、Jito のインフラストラクチャに接続している探索者がアクセスでき、この短い期間に潜在的な裁定取引の機会を発見して活用することができます。

シーカーは通常、独自のフルノードまたは RPC エンドポイントを実行して、オンチェーンの状態 (注文書、流動性プールなど) を直接監視します。メモリプール内の保留中のトランザクションを見るのではなく、確認されたトランザクションによって引き起こされる状態の変化を観察することで裁定取引の機会を検出します。

利益を生むチャンス(DEX 間の価格の不均衡など)が発生すると、ボットは誰よりも先にそのチャンスを掴もうと、(通常は Jito または同様のリレー業者を通じて)独自の取引を迅速に構築して送信します。

現在、Solanaの裁定取引MEVの約50%はJitoを通じて行われています(この値はチップルーターを介してステーカーと共有されます)。

データ:sandwiched.me

これらのネットワークに投資する場合は、トークン保有者としてステーキングによってどのように MEV が蓄積されるかを理解する必要があります。同時に、 ETH 保有者と比較して、SOL 保有者は現時点では MEV (および優先手数料の可能性) を取得できる可能性が高くなっています。

要約する

SOL は ETH に対して 93% の割引で取引されるべきでしょうか?根本的な観点から言えば、絶対にそうではありません。 ETHの優れたネットワーク効果、分散化、資産保証などの要素を考慮しても、価格差は依然として大きすぎます。

私たちの結論は、ETHのネットワーク効果とTVLに基づいて、現在市場ではETHがSOLよりも高く評価されているということです。

ETH のマクロ的な背景としては、株式、債券、通貨/ステーブルコイン、個人資産など、数兆ドルのトークン化された資産が ETH に集まることであり、将来的にそうなる可能性もあります。しかし、最終的には、投資家は ETH がこれらの資産からどのように実際の価値を引き出せるかに焦点を当てるべきです。

投資家には選択肢があるため、別のチェーンがトークン保有者に継続的に高い価値を提供できれば、長期的にはその資産にさらに多くの資本が流入することになります。ベンジャミン・グレアムはかつてこう言いました。「短期的には、市場は投票機である。長期的には、計量機である。」

ETH は、再ステーキングと BLOB 手数料の調整を通じてこの状況を変えようと試みることができます。たとえば、MegaETH はデータ可用性 (DA) に EigenLayer を使用しており、ETH 保有者は再ステークされた ETH を通じてこれらのネットワークから追加の実質価値を獲得できます。

しかし、今日では暗号資産がファンダメンタルズに基づいて取引されることはほとんどないということは明らかです。価格は常に価値に戻ると信じていますが、現時点ではそうではありません。市場の物語、トレンド、影響力、流動性の状況は、引き続き市場を動かす要因となります。

もちろん、ETH は過去数年間、物語の中で不利な立場にありました。しかし、最近の価格上昇により、この状況も改善しつつあります。 2,200億ドル以上の価値がある資産にとって、1日で20%の増加は決して小さな成果ではない。

覚えておいてください: 暗号通貨市場は、価格 -> 物語 -> ファンダメンタルズの順に、極めて反射的です。 ETH の最近の騒動がより大きな動きの始まりであるかどうかはまだ分からない。