イーサリアムのビッグショート宣言:ETH/BTCはもう1年間下落する必要がある

この記事の出典: Andrew Kang、Mechanism Capital 共同創設者

翻訳者:Odaily Planet Daily Azuma

編集者注:この記事は、Mechanism Capitalの共同創設者であるAndrew Kang氏によるETHの将来のパフォーマンスに関する分析記事です。アンドリュー氏は記事の中で、イーサリアムスポットETFの潜在的な資金流入規模の分析に焦点を当て、ETHとBTCの市場構造の違いと合わせて、「来年、ETH/BTCの為替レートは下がり続けるだろう。範囲は 0.035 から 0.06 の間になる可能性があります。積極的な予測。

以下は、Odaily Planet Dailyが編集したアンドリューの全文です。

ビットコインスポットETFの立ち上げは、多くの潜在的な新規購入者にBTCを投資ポートフォリオに追加する機会を提供しますが、相対的に言えば、イーサリアムスポットETFがETH自体に与える影響はそれほど明白ではないかもしれません。

ブラックロックがビットコインスポットETFの申請を提出したとき、BTCの価格は約25,000ドルであり、当時私は楽観的な予測を立てていました。それ以来、BTC は 2.6 倍、ETH は 2.1 倍、サイクルの最後から数えると BTC は 4 倍、イーサリアムも 4 倍のリターンを記録しました。

では、今回イーサリアムスポットETFはどれくらいの上昇をもたらすことができるのでしょうか?結論を先に言えば、イーサリアムの経済効果を向上させる効果的な方法が見つからない限り、成長の余地は非常に限られていると私は考えています。

ETF純流入分析

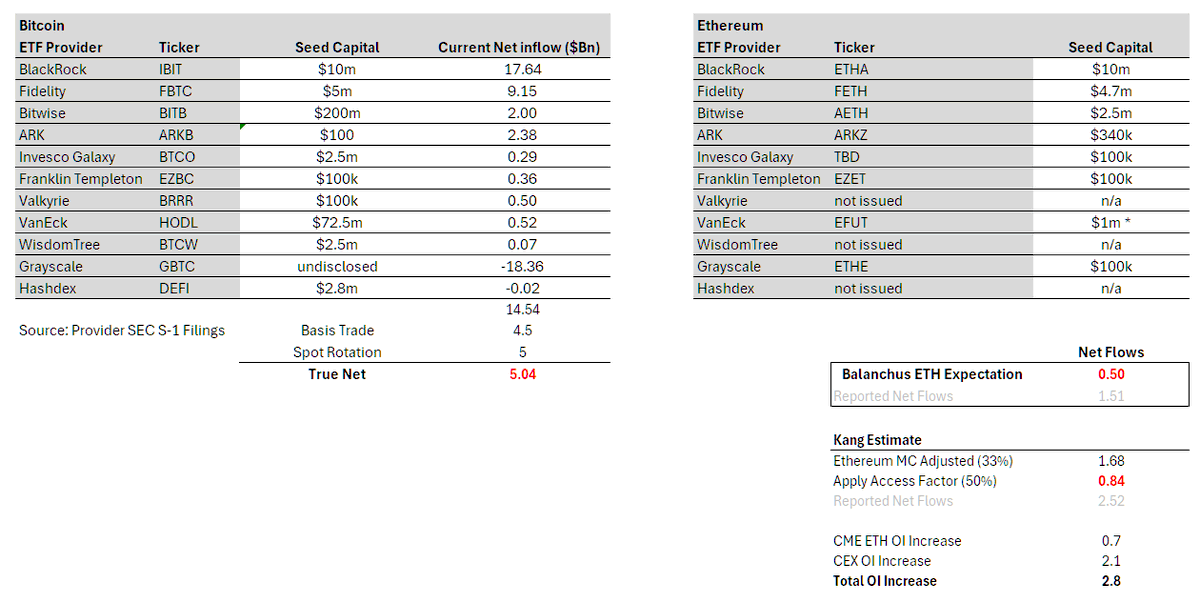

全体として、ビットコインスポットETFは現在、AUM(資産管理)で500億ドル以上を蓄積しています。

これは非常に楽観的な数字です。しかし、GBTC に関連する資金の流れを取り除くと、純資金流入額は 145 億米ドルに縮小することがわかります。

実際、この数字には依然として多くの「デルタ ニュートラル」(デルタ ニュートラル)取引、特に先物売りと買いを同時に行う一部の「ベーシス取引」(ベーシス取引)が含まれているため、さらに減らす必要があります。 ETF)と「スポット ローテーション」(スポット ローテーション、つまりスポットを売って ETF を買う)。 CMEのデータとETF保有者の分析によると、約45億米ドルの資本流入は「ベーシス取引」に関連していると指摘しており、さらに一部のETF専門家は、ブロックワンなどの大手金融機関が大規模な「スポットローテーション」オペレーションを実施していると指摘している。このような取引の規模は約50億米ドルになると予想されます。これらの「デルタニュートラル」取引を除くと、ビットコインスポットETFへの実際の純流入額は約50億ドルだったと推測できます。

このデータに基づいて、イーサリアムスポットETFへの潜在的な流入を予測し続けることができます。

ブルームバーグのアナリスト、エリック・バルチュナス氏はかつて、イーサリアムスポットETFの資金の流れはビットコインスポットETFの10%になる可能性があると推定した。これは、イーサリアムスポットETFの取引開始から6か月以内に、報告された純流入額は約15億ドルになる可能性があるが、実際の純流入額は約5億ドルになることを意味する。バルチュナス氏はETF承認の予測で誤りを犯したが、イーサリアムスポットETFに対する彼の悲観的な態度は、同商品に対するより広範な従来の金融市場の見方を反映している可能性があるため、一定の情報価値があると私は考えている。

個人的に、私の基本的な仮定は、イーサリアム スポット ETF の資金の流れはビットコイン スポット ETF の 15% である可能性があるということです。計算は依然として 50 億米ドルに基づいており、イーサリアムの市場価値がビットコインの市場価値の約 33% であるという調整係数と、「アクセス係数」0.5 を加えたもので、実際の正味価値は 8 億 4,000 万米ドルになります。流入額は25億2000万ドルと報告されている。

注:ここでの「アクセスファクター」とは、両者の潜在的な購入者が異なるため、ETFがBTCにもたらす可能性のある潜在的なフローがETHにもたらすことができる潜在的なフローよりも大きい可能性があることを意味します。マクロ資産としての BTC は、マクロファンド、年金基金、ソブリンウェルスファンドなどにとってより魅力的である一方、テクニカル資産としての ETH は、ベンチャーキャピタルファンド、暗号ファンド、技術専門家、個人投資家にとってより魅力的である可能性があります。比較的、ETHに関心のあるグループは、暗号通貨を取引する際の制限が少なくなります。 50%という数字は、CME建玉とETHとBTCの時価総額の比率を比較することで導き出されます。

一部のアナリストがETHEの供給量がGBTCに比べて相対的に少ないという正当な追加指摘を行っていることを考慮すると、楽観的に見て、実際の純流入額は15億ドルと予測し、純流入額は45億ドルと報告されています。これはビットコインスポットETFの資金フローの約30%に相当する。

いずれにせよ、イーサリアムスポットETFへの実際の純流入額は、一部のスポットフロントランニング取引を除いた、ETFの予想されるデリバティブ取引規模である約28億ドルよりもはるかに少ないだろう。これはETFの期待が市場に十分に消化されていることを示しています。

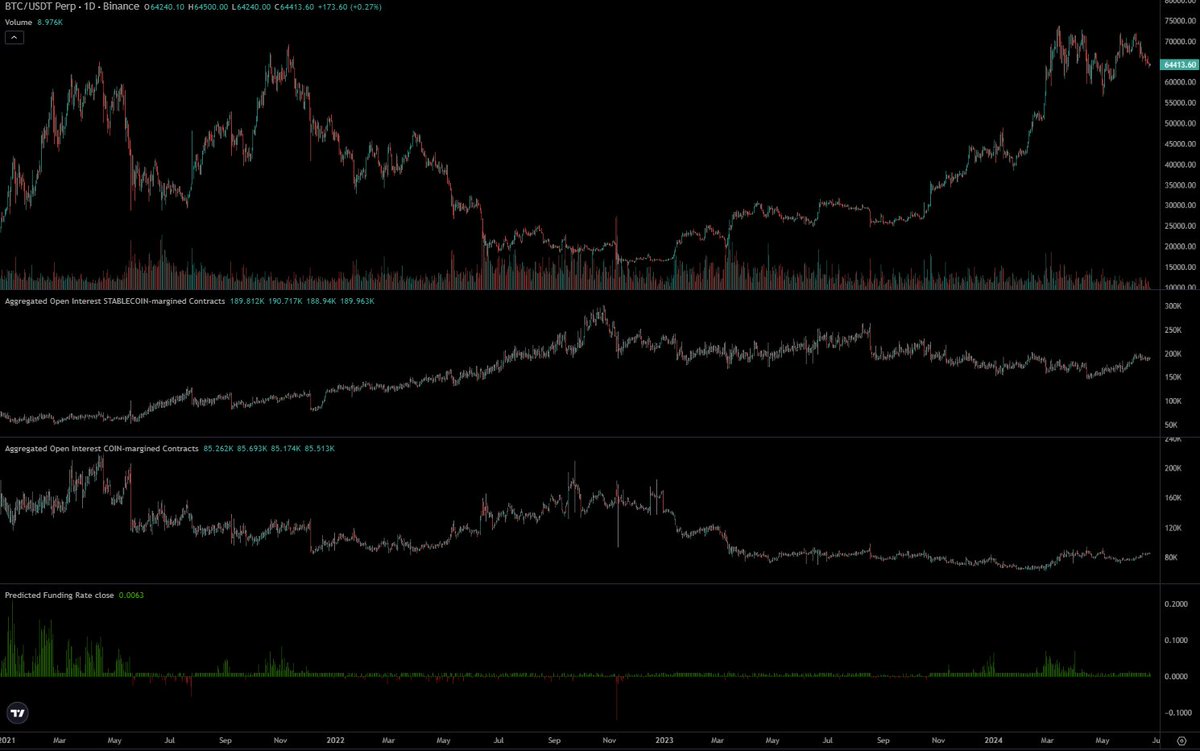

CMEのデータから判断すると、ETFの立ち上げ前は、ETHのオープンコントラクトの割合はBTCのそれよりもはるかに低く、ETHのコントラクトサイズは供給量の約0.3%を占め、BTCは約0.6%を占めていました。最初はこれは単にETHが比較的「初期」だったからだと思いましたが、これは伝統的な金融コミュニティがイーサリアムスポットETFに興味がないことを示している可能性もあります。ビットコインETFの取引サイクル中に莫大な利益を上げたトレーダーは、通常、ETHで同じ操作を繰り返さない場合、イーサリアムスポットETFのフローパフォーマンスが比較的低いことを示している可能性があります。

50億米ドル、どうやってBTCを上昇させるのか?

わずか 50 億ドルで、BTC が 40,000 ドルから 65,000 ドルにどうやって引き上げられたのでしょうか?結論を先に言い続けても、それはできなかった。

スポット市場には他にも多くの買い手がいます。ビットコインは、MicroStrategy、Tether、ファミリーオフィス、富裕層の個人投資家など、多くの機関投資家が購入しており、まさに世界中である程度の認知度を備えた投資資産となっています。イーサリアムにも機関投資家がいますが、その規模はビットコインよりもはるかに小さいです。

ビットコインスポットETFの取引が開始される前に、BTCの価格はすでに69,000米ドルに達し、市場価値は1.2兆米ドルを超えていたことに注意する必要があります。機関投資家を含むさまざまな市場参加者が多額のBTCスポットを保有しており、そのうち1,000億ドルは機関顧客からのものであるとBitgoは報告している。拘留中の総額は1000億ドルを超える。ビットコインスポットETFが取引を開始してから6か月後、このETFはビットコイン総供給量の4%「だけ」を保管しており、これは当然のことですが、市場の需要構成のほんの一部にすぎません。

注目すべきもう 1 つの違いは、ビットコイン スポット ETF が開始されたとき、市場の割り当てもわずかに不足していたことです。当時、市場ではETFの開始によりBTCは短期的に下落傾向にあると一般的に信じられていました。したがって、多くの資金がビットコインスポットETFが開始される前に流出し、その後下落したときに再購入されました(ETF流入の規模が拡大しました)。ETFがより良い流動性を示したとき、一部の資金がそのビットコインスポットETFをカバーする必要がありました。ポジション。このデータは、ビットコインスポットETFが取引を開始する前にBTCの建玉の規模が実際に減少したという事実によって裏付けられています。

イーサリアムスポットETFの場合は全く別の話になります。 ETFの立ち上げ前、ETHの価格はこのラウンドの安値の4倍に達していましたが、当時のBTCの価格は安値の2.75倍にすぎませんでした。デリバティブ市場では、ネイティブ仮想通貨取引所におけるETHの建玉(OI)の規模が21億ドル増加し、建玉の規模は過去最高に近づいている。これは、暗号通貨に精通している多くのトレーダーが、ビットコインETFの成功を見て、ETHにも同様の効果が得られることを期待し、対応する取り決めを行ったことを意味します。

しかし、私の個人的な意見では、仮想通貨実務者の期待は高すぎて、従来の金融市場の実際の好みと一致しない可能性があります。長年暗号化分野に注力してきた人々は通常、イーサリアムに高い注目と信頼を寄せていますが、実際には、多くの非暗号通貨資本グループの目から見て、主要資産としてのイーサリアムの割り当てはそれほど魅力的ではありません。

イーサリアムを従来の金融に推進する場合、多くの場合、出発点として「技術資産」を使用し、グローバルコンピューター、Web3アプリケーションストア、分散型金融決済レイヤーなどとしての価値を強調します。この議論は以前のサイクルでもある程度の説得力を持っていましたが、実際のデータをテーブルに並べてみると、このプロモーションモデルがそれほど説得力がないことがわかります。

過去のサイクルでの取引手数料の増加率を引用すると、DeFiとNFTがどのようにしてイーサリアムの手数料とキャッシュフローを増やし、イーサリアムをハイテク株と同様の「ハイテク資産」に形成するかを示すことができます。しかし、現在のサイクルでは、これらの手数料の定量化は逆効果であり、データによると、イーサリアムの手数料は停滞、またはマイナス成長さえ見られています。イーサリアム自体は依然として持続的に「現金」を生み出すことができる機械であるが、月間収益はわずか 1 億 5,000 万ドル、株価売上高比率は 300 倍、株価収益率はマイナスであるなどの数字があるが、アナリストはどうするだろうか。結果を報告しますか? ファミリーオフィスまたはファンドの所有者は現在のETH価格を正当化しますか?

さらに、2つの大きな理由から、ETFの発売後最初の数週間はETFを巡る「デルタニュートラル」取引はあまり多くなかったと思います。まず第一に、ETHの突然の承認は多くの人々の期待を集め、発行者は大規模な機関にETFを宣伝する十分な時間がありませんでした。第二に、一般のETH保有者にとって、これはポジションをETFに変換する必要があることを意味するためです。ステーキングやDeFiファーミングなどを通じて達成できる収益を放棄すること。現在のETH全体のプレッジ率はわずか25%ですが。

これはETHがゼロになることを意味しますか?もちろんそうではなく、特定の価格点ではETHは依然として価値があるとみなされ、将来BTCが上昇し続けると、ETHもある程度まで上昇するでしょう。

イーサリアムスポットETFの立ち上げ前、私はETHが3,000ドルから3,800ドルの範囲で取引されると予想していましたが、ETFが立ち上げられたときの私の予想は2,400ドルから3,000ドルでした。ただし、第 4 四半期または来年の第 1 四半期に BTC が 100,000 ドルに上昇した場合、ETH は最高値を更新する可能性がありますが、ETH と BTC の為替レートは低下します。

ETH/BTC 為替レートは来年も下落し続け、おそらく 0.035 ~ 0.06 の範囲になると予想しています。私たちが観測できるサンプルは大きくありませんが、ETH/BTC 為替レートの最高値がサイクルごとに下がっているのが確認できるため、これが再び起こってもそれほど驚くべきことではありません。