OKX Ventures 調査レポート: ステーブルコインの発展パターンと将来の方向性を 1 つの記事で理解する

1. 核となる視点

2021年の強気相場から2023年の弱気相場へと、仮想通貨市場は大きく変化しました。総時価総額は3兆米ドルから1兆米ドルに減少しましたが、ステーブルコインの時価総額は30%の減少にとどまりました。これは、ステーブルコイン市場が強い回復力を示し、暗号通貨エコシステムにおけるその重要性を証明しており、その急速な拡大傾向を示しています続けます。

CoinGeckoのデータによると、2023年12月現在、ステーブルコイン市場の時価総額は約1,300億米ドルで、そのうちテザー(USDT)が約70%、USDCが約20%を占め、残りの時価は他の集中型ステーブルコインと分散型ステーブルコインの間。特に現在の高利回り環境(>5%)では、テザーは簡単に年間 30 億ドルの利益を得ることができ、ステーブルコイン市場は非常に魅力的な空間となっています。また、各国政府が仮想通貨取引政策を策定し、中央銀行も独自のステーブルコインの検討を開始するなど、ステーブルコイン市場の成長はさらに促進されています。

テザーとUSDCに加えて、多くのオンチェーンステーブルコインの出現も見てきました。これは、DeFiスペースにおけるさまざまなタイプのステーブルコイン(ステーキング、レンディング、ネスティングドール)に対する需要を反映しています。これらの新興ステーブルコインの革新には、多様な担保、担保清算メカニズム、コミュニティに還元する収益メカニズムが含まれており、その成功は、流動性の維持や大規模な DeFi プロトコルへのアクセスの誘致などの要因にかかっています。

オンチェーンのステーブルコインは引き続き出現していますが、時価総額の 90% 以上が依然として集中型のステーブルコインに集中しています。規制に関する議論の強化と中央銀行によるデジタル通貨発行の傾向により、集中型ステーブルコインが再び注目を集めています。一部の新興企業は、高い米国債券利回りを利用してテザーやUSDCの優位性に挑戦しようとしているが、集中型ステーブルコインの長期的な開発には、従来の金融機関や規制当局とのさらなる協力が必要である。これには、準拠した保管者、資本注入、仮想資産取引ライセンスの取得が含まれます。

USDCやUSDTのような次のスーパーステーブルコインを作成するには、集中型および分散型のステーブルコインを最大限に活用するには、少なくとも次の4つの重要な条件を満たす必要があると私は考えています。

1. 米ドルベースのステーブルコイン: 米ドルは世界的に広く受け入れられており、その裏付け資産は幅広い適用性を持っています。

2. 世界的な規制当局の承認とライセンス: スーパー ステーブルコインは、最初から世界市場に導入され、主要な地域規制機関から承認と世界的なライセンスを取得する必要があります。

3. 革新的な財務的属性: スーパー ステーブルコインは、コミュニティのサポートと持続的な成長を構築するために、収益分配メカニズムなどの革新的な財務的属性を備えている必要があります。

4. DeFiエコシステムへの統合:スーパーステーブルコインがDeFi分野で広く使用されるようにするには、スーパーステーブルコインがDeFiプロトコルのデフォルト通貨になる必要があります。

結論として、ステーブルコイン市場は暗号通貨エコシステムにおいて重要な役割を果たしており、今後も発展し拡大し続けることが予想されます。次のスーパーステーブルコインの作成に成功するには、DeFi ゲームプレイの一連の利点を満たし、従来の金融機関や規制当局との協力関係を確立する必要があります。

2: ステーブルコインの分類

分散型ステーブルコイン

集中型ステーブルコインの問題を解決するために、分散型ステーブルコインは革新的なソリューションを導入しました。これらの新しいステーブルコインはブロックチェーン プロトコルに基づいて構築されており、より安全で透明性が高くなります。たとえば、Curve の crvUSD、Aave の GHO、Dopex の dpxUSDSD はすべてオンチェーン プロトコルに基づくステーブルコインであり、中央機関に依存しないため、中央機関自体の財務リスクと管理リスクが軽減されます。分散型ステーブルコインは、次の 2 つの大きなカテゴリに分類できます。

1. 過担保されたステーブルコイン:

担保付きステーブルコインは最も一般的なタイプの分散型ステーブルコインであり、その資産の裏付けは通常、価値の安定性を維持するためにイーサリアムやビットコインなどの他の暗号通貨から得られます。たとえば、MakerDAO の DAI はイーサリアムによって担保されています。最新のトレンドは、担保を従来の集中型ステーブルコインや伝統的な大規模なデジタル通貨から、より幅広いデジタル通貨に変更するか、多層ネスティングを実行して流動性を高め、より多くのアプリケーションシナリオを提供することです。たとえば、Curve の crvUSD の最大の担保は steth ですが、Ethena のステーブルコインもイーサリアムと LST に基づいています。

利点: 担保付きステーブルコインは、分散型ステーブルコインを支払いツールだけでなく、より広範なデジタル資産管理および投資ツールにし、ユーザーにより多くの選択肢と柔軟性を提供します。

短所: 担保付きステーブルコインの課題は、特に担保がイーサリアムなどの価格変動の大きい通貨である場合、担保が多すぎると資産利用率が低下する可能性があり、リスクが高く強制清算を引き起こす可能性があることです。

2. アルゴリズムステーブルコイン:

アルゴリズム ステーブルコインは、最も分散化されたタイプのステーブルコインの 1 つであり、市場の需要と供給を利用して、実際の担保を必要とせずに独自の固定価格を維持します。これらのステーブルコインは、アルゴリズムとスマートコントラクトを使用して供給を自動的に管理し、価格を安定させます。たとえば、Ampleforth は、価格を 1 ドル近くに保つように設計されたアルゴリズムベースのステーブルコインです。これは、市場の需要に基づいて価格のバランスをとるために供給を自動的に調整する、弾力的供給メカニズムと呼ばれるアプローチを使用します。価格が 1 ドルを超えると供給が増加し、価格が 1 ドルを下回ると供給が減少します。

さらに、アルゴリズム準備金と法定準備金を組み合わせたハイブリッドアルゴリズムステーブルコインもあります。たとえば、Frax は、価格を 1 ドル近くに保つように設計されたアルゴリズムベースのステーブルコインです。これはハイブリッド ステーブルコイン メカニズムを使用しており、その一部は法定通貨準備金によって裏付けられ、他の部分は価格の安定を維持するためにアルゴリズム的に供給を管理します。

長所: アルゴリズムのステーブルコイン自体の分散化により、最良の見通しが得られます。ステーブルコインには、他のソリューションと比較してスケーラビリティという基本的な利点があります。アルゴリズムベースのステーブルコインは透明で検証可能なコードを使用しているため、信頼を構築する上で魅力的です。

デメリット: 市場の影響を受けやすい アルゴリズムステーブルコインの市場需要が低下すると、価格が目標値を下回り、最終的には市場崩壊のリスクにつながる 同時に、アルゴリズムステーブルコインの運営はスマートコントラクトに依存しているためおよびコミュニティの合意が得られていない場合、コードの欠陥、ハッキング、操作、利益相反などのガバナンス リスクが存在する可能性があります。

集中型ステーブルコイン

集中型ステーブルコインは通常、法定通貨によって担保されており、法定通貨はオンチェーントークンの準備金としてオフチェーン銀行口座に抵当に入れられています。これは、仮想資産の価値固定の問題を解決し、デジタル資産を物理的資産 (米ドルや金など) と結び付けてその価値を安定させます。同時に、規制環境における仮想資産へのアクセス問題を解決し、デジタル資産を保存および取引するためのより信頼性の高い方法をユーザーに提供します。集中化されたステーブルコイン市場は依然として市場シェアの 90% 以上を占めています。

現在、多くの集中型ステーブルコイン プロジェクトの担保資産は、米ドルと英国ポンドに加えて、米国国債です。これは、オンチェーントークンを保有するユーザーは、従来の市場の底部で米国債を保有するのと同等であることを意味します。米国国債は通常、償還を保証するために機関保管されており、トークン化することで基礎となる金融資産の流動性が高まります。さらに、レバレッジ取引や融資などの DeFi コンポーネントにインタラクティブな機会を提供します。これにより、プロジェクトは、米国国債を購入するためのコストをゼロで仮想通貨ユーザーから米ドル資金を獲得し、国債の利回りから直接恩恵を受けることが可能になります。

ただし、集中型ステーブルコインにはいくつかの欠点もあります

1. 財務および規制のリスク: 集中型ステーブルコインは通常、発行と管理を中央機関に依存しているため、発行者には財務および規制のリスクが存在します。発行者が財務上の問題に直面した場合、または規制上の制裁の対象となった場合、ステーブルコインの価値と入手可能性が影響を受ける可能性があります。

2. 限られた応用分野: 集中型ステーブルコインの主な応用分野は主に決済分野に限定されており、多様性や革新性に欠けています。

3: ステーブルコイン市場が最近ブームになっている理由

1. 米国債券の利回りは DeFi プロトコルの利回りよりも高く、さらに高い

国庫金利が急騰し、TradFiのリターンがDeFiのリターンをはるかに上回っている。現在、ステーブルコインの時価総額は1,300億ドルで、これは米国債の16位の保有者に相当し、年率リターンは5%以上となっている。しかし、AaveやCompoundなどの融資プラットフォームなどのDeFiエコシステムでは、ユーザーがステーブルコインを他のユーザーに貸して利息を得る仕組みで、その貸付利回りは3%程度であるのに対し、Uniswap(AMM)などの分散型取引プラットフォームの自動マーケットメーカーは、約2%の収率が得られます。この状況は、米国債価格の下落と金利の上昇により、一部の投資家が従来の金融市場でより高い利回りを求める一方、DeFiでは潜在的に低い利回りに直面しているという事実を反映している。

2. 新しいステーブルコインタイプのプロジェクトが市場に出現しており、環境保護参加者に一定の利益分配を与えることで市場シェアを拡大しています。

現在、ほとんどの集中型ステーブルコインからの利益は主に発行者と関連投資家に流れています。たとえば、USDC は利益の一部を投資家 Coinbase に分配します。これにより、USDC を Coinbase に保管するユーザーは最大年率 5% の利息を得ることができ、それによってより多くのユーザーを引き付けることができます。市場にはすでにいくつかの革新的なプロジェクトが存在しており、収入の分配は投資家に限定されず、環境保護の参加者にも広がっています。

3. 決済会社が徐々にステーブルコイン市場に参入

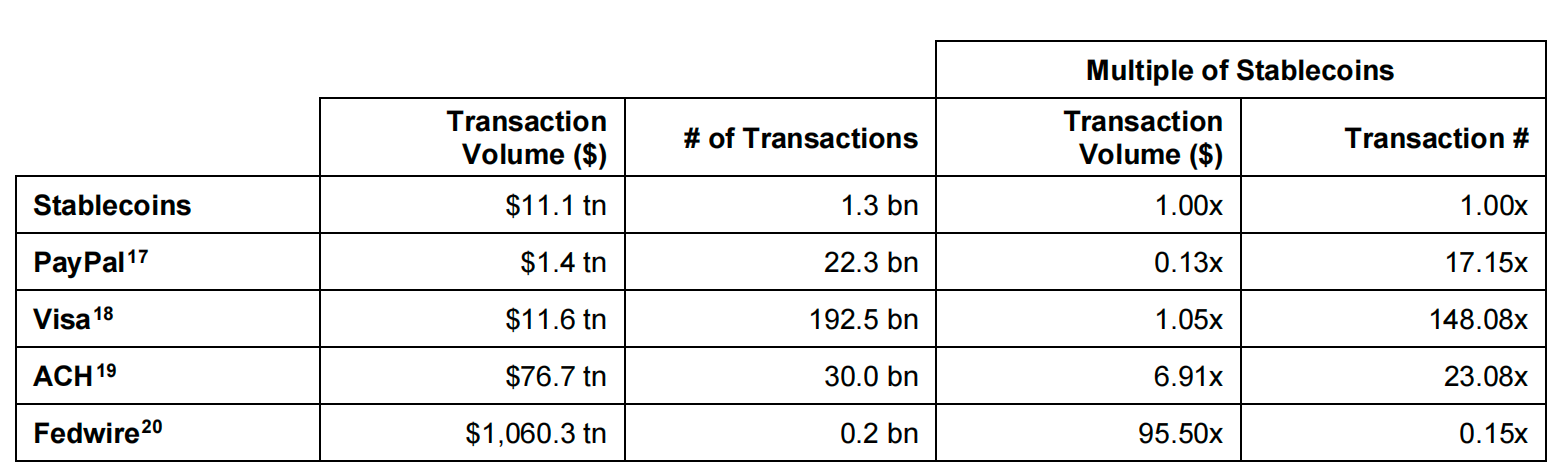

Brevan Howard の調査レポートによると、ステーブルコインのオンチェーン決済資金の額は 2022 年に 11.1 兆米ドルに達すると予想されています。この数字は PayPal の 1.4 兆米ドルをはるかに上回り、Visa の 11.6 兆米ドルに相当します。これは、決済分野、特に効率的なオンチェーン決済システムの提供におけるステーブルコインの大きな可能性を浮き彫りにしています。ステーブルコインの適用は、プロジェクト関係者が米国債利回りの低下によって引き起こされる収益リスクをヘッジするのに役立ちます。さらに、決済システムや銀行システムが不完全な発展途上国では、効率的で低コストの決済ソリューションを求めるこれらの地域のニーズを満たすために、ステーブルコインの適用が特に重要です。その結果、ステーブルコインは世界の金融エコシステムにおいて、特に金融包摂と経済成長の促進においてますます重要な役割を果たしています。

Source:The Relentless Rise of Stablecoins, Brevan Howard Digital 2023

PayPalやVisaなどの大手企業を含む、資金移動レールに焦点を当てたいくつかの企業がステーブルコイン市場に参入している。 PYUSD は、Paxos と提携して PayPal が立ち上げたステーブルコインで、米ドル預金、短期財務省短期証券、および現金同等物によって裏付けられています。ステーブルコインは PayPal のアプリ内で交換でき、他の暗号通貨や米国で最も人気のある支払いアプリである Venmo と相互運用できます。

PYUSD は、PayPal を通じていつでも引き換えできるように設計されており、PayPal の 4 億 3,100 万人のユーザーが Web3 の世界に参入するための強固な基盤を提供します。現時点で、PYUSDの流通量は約1億1,446万ドルに達し、第14位にランクされており、ステーブルコイン市場の総流通量の0.1%を占めています。この数字は比較的低く、市場にある他の集中型ステーブルコインや、USDP や FDUSD などの信託管理会社 Paxos や First Digital によって鋳造されたステーブルコインよりもはるかに低くなります。

PYUSD の開始は、Web3 の大量採用にとって潜在的に重要です。有名なフィンテック企業によって発売されたステーブルコインとして、何百万人ものユーザーを暗号通貨の世界に引き付ける可能性があり、これは暗号通貨の人気と受け入れを促進する大きな一歩となります。 PYUSD は、従来の金融サービスの利便性と暗号通貨の革新性を組み合わせたもので、将来のデジタル通貨と決済の主要な製品となる可能性があります。

4: 安定通貨プロジェクトに対する生態学的参加者の影響

1.交換

現在の高い国債利回り環境(>5%)において、2023年上半期の財務報告書によると、USDCは同年上半期のCoinbaseの収益(約3億9,900万米ドル)のほぼ半分を貢献した。テザーは毎年簡単に30億ドルの利益を得ることができます。

A. 取引所とステーブルコイン発行者の緊密な協力が収益をもたらす

Coinbaseの2023年上半期の財務報告書では、収益のかなりの部分がCircleとの収益分配契約から来ていることが示された。 2023 年の第 3 四半期末までに、Coinbase プラットフォーム上の USDC の残高は 25 億ドルに達し、第 2 四半期末の 18 億ドルから増加しました。 Circle と Coinbase は、Center Consortium を通じて共同で USDC を管理し、USDC 保有額に基づいて収益を分配します。 2023年8月、Coinbase VenturesはCircleの少数株式を購入し、パートナーシップを深めた。

さらに、Circle は、USDC を国境を越えた決済の主要な媒体として使用し、Web2 ビジネスも積極的に拡大しています。 2023年9月、VisaはCircleのUSDCステーブルコイン決済機能をSolanaチェーンに拡張し、国境を越えた決済の速度を向上させたと発表した。Visaは決済にSolanaを大規模に使用する最初の企業の1つとなった。ソラナ代理店: 通貨価格の短期的な上昇。

市場観察によると、USDT は主に集中取引所でのデリバティブ取引に使用されますが、USDC は Web3 DApps でより頻繁に使用され、複数のステーブルコイン/RWA プロトコルが決済ツールとして USDC をサポートしています。取引所にとって、信頼できるステーブルコイン発行者を選択することは非常に重要です。 BNYメロンのような伝統的な機関はより高い信頼性を持っています。同時に、テザーやサークルなどのトップの暗号ネイティブのステーブルコイン発行者は、デフォルトコストが非常に高く、影響範囲が大きいため、デフォルトするインセンティブが比較的低いです。

B. ステーブルコイン決済が取引所や発行者にトラフィックをもたらす可能性

長期的には、ステーブルコインの最も有望な応用シナリオは、決済、特に国境を越えた決済の分野にあります。ステーブルコインの発行者は、特に国境を越えた支払いアプリケーションにおいて、Web2 決済会社と協力することで、ユーザーの支払いプロセスにステーブルコインを統合できます。

Web2 分野における PayPal の影響力は明らかです。 2023 年第 4 四半期の時点で、世界中で PayPal を使用しているアクティブな小売アカウントは 433 万件、アクティブな販売者アカウントは 3,500 万件あります。 PayPal は PYUSD を使用した決済をサポートしており、販売者は PYUSD を購入、保持、送金することもできます。 PayPal、Venmo、Xoom プラットフォームのユーザーは、アプリ内で PYUSD を購入、受信、送金できます。Venmo のユーザーは米国で約 8,000 万人、PayPal のユーザーは世界中で約 3 億 2,000 万人です。 PayPal には送金ライセンスがあるため、現在、PYUSD は PayPal の米国アカウントのみをサポートしています。強力な Web2 ユーザー ベースと使用シナリオを考慮すると、PYUSD には今後も成長の可能性がまだあります。ただし、PYUSDのリスクは、発行会社Paxosが規制の圧力により発行を停止したり、PYUSD資産を凍結したりする可能性があることに注意する必要があります。

Web3 ユーザーにとって、PYUSD の影響力は限られています。 PYUSDは複数の取引所に上場されており、2023年11月中旬時点で累計流通額は約1億5,890万米ドルに達し、世界のステーブルコインプロジェクトの中で13位にランクされ、市場シェアは約0.15%となっている。その集中型の性質と発行会社 Paxos のリスクを考慮すると、追加のインセンティブがなければユーザーは PYUSD に切り替えるインセンティブが不足する可能性があります。 PYUSD がエコシステム内の取引所と何らかの利害関係を確立しない限り、取引所のサポートを通じて Web3 ユーザーの間で PYUSD の使用が拡大することになります。

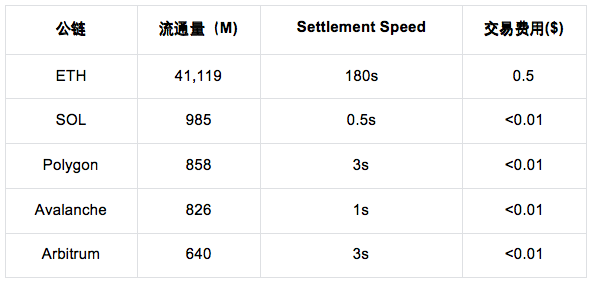

2. パブリックチェーン:

表: 主流のパブリックチェーンにおける主要なステーブルコインプロジェクトのTVLランキング

Source:DefiLlama, 2023 November

A. BUSD が BSC TVL に及ぼす影響

BUSD は主にイーサリアムと BSC で流通する 6 つのパブリック チェーンをサポートしており、その累積市場価値は 2B まで低下しています。 BSC チェーンのステーブルコインの市場価値の下落は、主に BUSD ステーブルコインの市場価値の下落に起因しています。このレポートのリリース時点では、Binance は 2023 年 11 月 29 日に発行しました。発表BUSD が削除され、FDUSD に完全に交換されることを示します。

パブリック チェーンのネイティブ ステーブルコインは、TVL とパブリック チェーン エコシステムの生態学的発展に重要な影響を与えます。ステーブルコインは 44% 下落し、それに対応するプロトコルの TVL ロックアップは 66% 下落しました。ステーブルコインの市場価値の下落は、BSCのエコロジー構築に一定の影響を与えていることがわかります。

BUSD が Binance 取引所のステーブルコイン バスケットから撤退するにつれて、Binance は FDUSD エコシステムへのサポートも強化しています。 Launchpool 事業と Earn 事業で大きな割合を占めています。

Source:DefiLlama, 2023 November

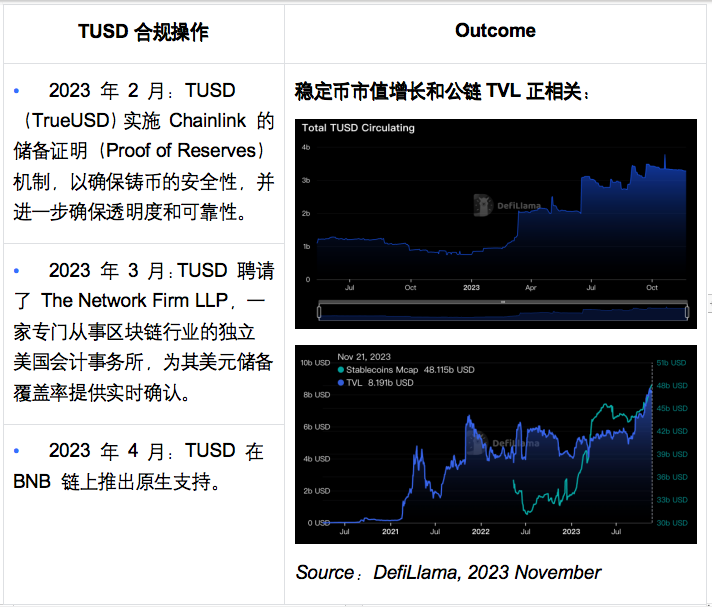

B. トロン生態学に対する TUSD の影響

2023 年 2 月以降、一連の操作を経て、TUSD の市場価値は約 10 億から 20 ~ 30 億に増加しました。

表: TUSD シリーズのコンプライアンス業務

C. USDC とパブリック チェーン

USDC は合計 15 以上のパブリック チェーンで発行されており、上位 3 つの TVL は ETH、Solana、Polygon です。 USDC は、主に決済、特に国境を越えた決済シナリオのアプリケーション シナリオの拡大を目指しています。

表: さまざまなパブリックチェーンにおけるUSDCのTVL分布

Source:State of the USDC Economy, Circle Annual Report, 2023

USDC<> Solana:最近、VisaはCircleと提携して、Solanaブロックチェーン上のオンチェーン決済ツールとしてCircleのUSDCを使用する計画を発表しました。この提携は、従来の金融サービスと暗号通貨テクノロジーの統合における重要なステップであり、より迅速かつ低コストの国境を越えた支払いソリューションを提供することを目指しています。 Solana ブロックチェーンが選択されたのは、スループットが高く、トランザクション コストが低く、大量の少額支払いの処理に適しているためです。この革新的な決済方法は、特に国境を越えた取引処理の加速において、世界の決済環境に大きな影響を与えることが期待されています。

USDC <> Polygon:2023 年 10 月に、Circle は、ポリゴン Pos メイン ネットワークでのネイティブ USDC 発行をサポートすると発表しました。ポリゴンのエコロジカル主流プロトコルである AAVE、Compound、Curve、QuickSwap、および Uniswap は、ネイティブ USDC をサポートするために開発者に投資すると発表しました。さらに、Circle は、 2023 年末までに Polygon に CCTP を実装する予定です。PoS ブリッジの統合により、クロスチェーンの相互運用性が可能になります。

USDC<> Sei:2023 年 11 月中旬、Circle は、チェーン上のネイティブ USDC をサポートするために Sei Network に戦略的に投資しました。公式発表では、sei のパフォーマンスは、Sui、Solana、Aptos よりも優れており、TTF は次のとおりであると述べられています。0.25 s。

D. Dappはステーブルコインとパブリックチェーンを発行する

主要な DeFi プロトコルによって発行されたステーブルコインがパブリック チェーンに与える影響は、注目に値する領域です。 Curve と AAVE を例に挙げると、ステーブルコイン分野における彼らの行動は、暗号通貨市場全体とブロックチェーン技術の応用にとって非常に重要です。

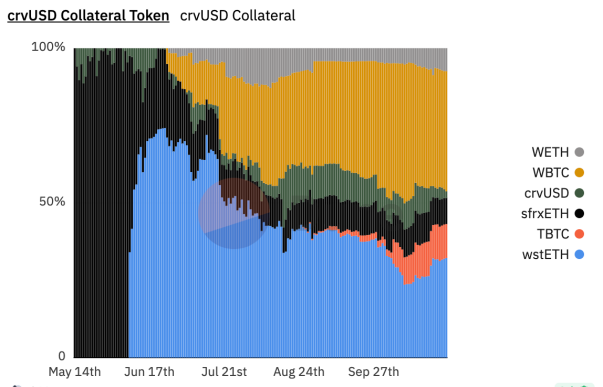

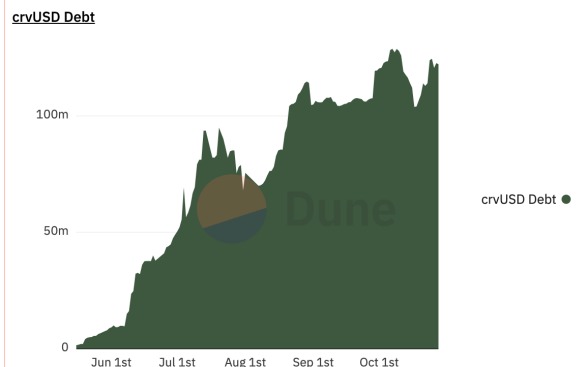

カーブが2023年5月に発行したcrvUSDステーブルコインは、チェーン上で資産モーゲージ融資を実現する媒体としてステーブルコインを使用するプロトコルです。このプロトコルを使用すると、ユーザーはさまざまな暗号資産 (ETH、WETH、wstETH、WBTC など) を担保として使用して crvUSD を鋳造できます。特に2023年6月以降は、WBTCを担保としてサポートすることでcrvUSDの成長を大幅に押し上げました。 2023年11月時点で担保規模は1億ドルを超えた。

2023年5月時点では、Curveの担保の大部分はFRAXのsfrxETHでしたが、その後LidoのwstETHやBitGoのWBTC発行をサポートし、これらの新たにサポートされた担保はすぐに市場の大部分を獲得しました。これは、Curve がどのトークンを担保としてサポートするかについて大きな影響力を持っていることを示しています。 Curveのこの戦略は、DeFi分野での影響力を拡大するだけでなく、パブリックチェーン上の資産の流動性やステーブルコインの使用方法にも大きな影響を与える可能性がある。

主要な DeFi プロトコルによるこのような取り組みは、DeFi 分野の革新的でダイナミックな性質を実証すると同時に、これらのプロトコルが暗号通貨エコシステムで果たす重要な役割も強調しています。より多くのDeFiプロトコルがステーブルコインの発行と管理に参加するにつれて、パブリックチェーンの使用、暗号通貨の流動性、市場全体の安定性に新たな変化と課題がもたらされることが予想されます。

crvUSD担保

crvUSD TVL

Source:https://dune.com/Marcov/crvusd, 2023 November

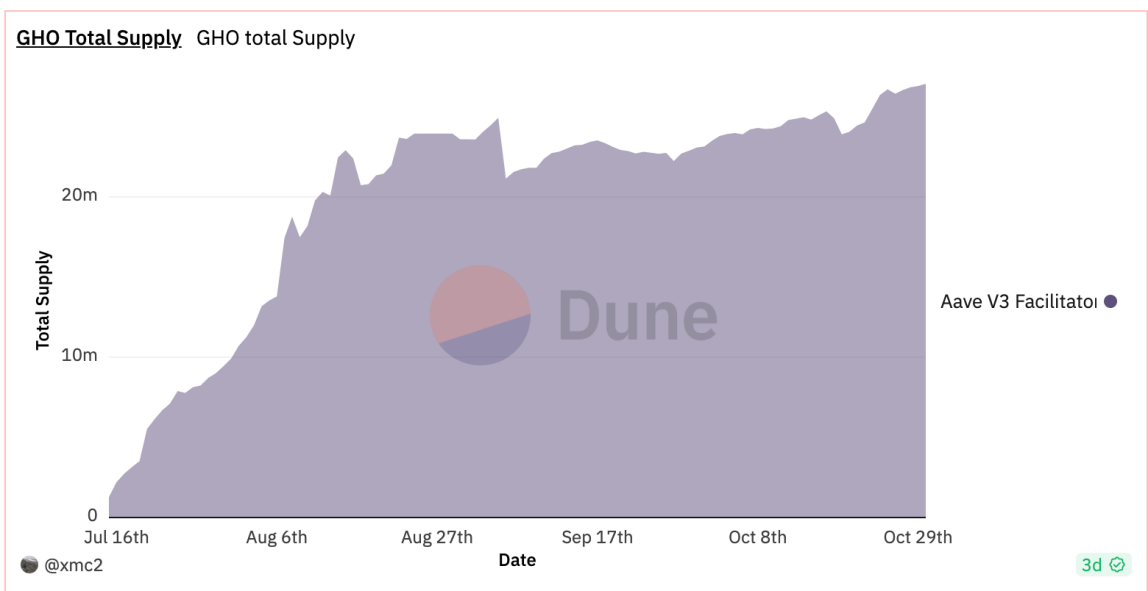

最大の融資プロトコルとして、Aave の TVL は 5.64 b. 開始された GHO は過剰担保の安定通貨であるため、Aave v3 プロトコルでサポートされているトークンを担保として使用でき、担保は融資で収益を生み出し続けます。合意。 7 月の発売以来の累計 TVL は 2,000 万回以上です。

Source:Dune Analytics, 2023 November

3. ステーブルコイン発行者

現在、ほとんどのステーブルコインプロジェクトの原資産は米ドルや国庫短期証券などの流動性の高い短期資産が主であり、原資産のデフォルトリスクはほぼゼロです。中央集権的な機関であるステーブルコイン発行者は、ユーザーが購入して退会するためのスムーズなチャネルを確保する必要がありますが、最大のリスクは、ユーザーが退会するプロセス中に発行者が支払いを怠った場合、エコシステムが崩壊する傾向にあることです。

信頼できるステーブルコイン発行者を見つけることは、エコロジー参加者にとって重要なテーマです。暗号通貨エコシステムと従来の金融市場システムを見ると、Fireblocks、Bitgo、BNY Mellon、BlackRock など、暗号通貨ネイティブのカストディアン サービス プロバイダーと Tradfi カストディアン サービス プロバイダー、銀行、資産管理プラットフォーム、その他の金融機関は絶対的な信頼性を持っています。ステーブルコイン発行者として。

ETFの資産運用方法からも学ぶことができ、複数の当事者が「モニタリングシェアリング契約」を活用することで、資金の保管や出金の公開性や透明性を確保することができ、一定の信頼性も高まります。さらに、当社は第三者のオンチェーン監査やOKLinkなどのオンチェーンデータ追跡プラットフォームと協力して、共同で資金の安全性を監視しています。

4. 規制当局:

米国における仮想通貨の規制枠組みはまだ正式には導入されていない。米国連邦証券法、デジタル資産は、1933 年の証券法および 1934 年の証券取引法に定められた 4 部構成のテストに基づく「投資契約」である場合、「有価証券」とみなされます。米国証券取引委員会 (SEC) は、2017 年にデジタル資産にハウイー テスト (特定の取引が有価証券であるかどうかを判断するために使用される法的テスト) を初めて適用しましたが、2019 年のフレームワークでは、SEC がデジタル資産が有価証券であるかどうかを判断する方法の概要が示されています。多くの非決定的要素が考慮されていますが、SEC のゲーリー・ゲンスラー委員長は 2022 年 4 月に、ほぼすべてのデジタル資産は有価証券であると考えていると述べました。

米議会の一部の上院議員はデジタル資産に対する広範な規制の枠組みを構築しており、商品先物取引委員会(CFTC)に監督責任の大部分を委ねることを計画している。 2023 年 4 月に、決済ステーブルコインに関する最初の規制法案が提出され、2023 年 7 月に改正されました。これは、現在、ステーブルコインに関する特定の規制枠組みが存在しないことを示しています。ただし、ステーブルコイン発行者は、マネーロンダリング対策や金融犯罪取締ネットワーク(FinCEN)の顧客身元確認(KYC)要件を満たす必要があるなど、既存の規制および法的要件を遵守する必要があり、各国から通貨交換ライセンスを取得する必要があります。州。しかしこの法案では、連邦決済ステーブルコイン規制当局が誰なのかは明記されていない。

一元化されたステーブルコイン プロジェクトに対する米国証券取引委員会 (SEC) の規制アプローチは、業界で議論を引き起こしました。 SEC が採用した「執行による規制」戦略は、一部の内部関係者によって疑問視されています。たとえば、2023 年 6 月、SEC は Paxos に対し、BUSD の発行を一時停止し、証券として分類するよう指示しました。このアプローチに対してCircleは、自社のステーブルコインUSDCの使用を擁護し、USDCは投資ツールとしてではなく主に支払いに使用されるため、SECの監督範囲に入るべきではないと強調した。さらに、2023年11月にはPayPalが発行した安定通貨PYUSDもSECの注目を集めました。 SECのゲーリー・ゲンスラー委員長は、2023年4月のニューヨーク・マガジンとのインタビューで、ほとんどの仮想通貨は有価証券とみなされ、対応する規制の対象となる可能性があると述べた。米国のステーブルコイン市場の規制見通しは依然として不透明であり、業界は引き続きこれに注目している。

ステーブルコイン発行者は、現在の規制環境においてさまざまな課題と機会に直面しています。ステーブルコイン発行者にとって、州政府からの暗号通貨ライセンス、特に送金ライセンスとニューヨーク州のビットライセンスの取得に取り組むなど、ベストプラクティスに従うことが重要です。

Paxos は、ニューヨーク州の BitLicense と他の州の送金ライセンスを取得しており、準拠した運用の基盤を提供しています。これらのライセンスは、会社が厳格な法的枠組みの中で運営されていることを保証するだけでなく、そのビジネスに対する顧客の信頼も高めます。ステーブルコインの将来の開発において、従来の金融システムとの相互運用性、実世界資産(RWA)のサポート、および長期的な持続可能な開発に重点が置かれている場合、これらのライセンスと規制当局の承認を迅速に取得できる企業が有利になるでしょう。 。この戦略は、新興企業にサークルのような市場を支配する企業に挑戦するチャンスを与える可能性がある。

さらに、米国内国歳入庁 (IRS) はデジタル資産を資産として定義し、税制の対象にしています。これはステーブルコイン発行者および仮想通貨業界全体にとって重要な考慮事項です。仮想通貨取引の税務コンプライアンスは重要な分野であり、市場の発展と規制の強化に伴い、今後も変化し進化し続ける可能性が高い分野です。

したがって、ステーブルコイン発行者は、既存の規制要件に注意を払うだけでなく、将来出現する可能性のある新しい規制や変更にも細心の注意を払い、自社のビジネスが市場や規制の変化に確実に適応できるようにする必要があります。

米国外では、特に EU 加盟国を対象としたマイカ法(暗号資産市場)が、ステーブルコインおよび関連暗号資産に対する一連の明確な規制を提案しており、暗号通貨業界に重要な影響を与えています。この法案はアルゴリズムベースのステーブルコインをサポートしておらず、ステーブルコインが収入を生み出すことを禁止しており、収入を生み出すトークンは有価証券として分類されるべきだと主張している。このようなステーブルコインの背後にある原資産が収益を生み出す可能性があるため、これは集中型ステーブルコインの規制に課題をもたらします。ステーブルコインはマネーマーケットファンドに似ており、収益がユーザーに帰属する場合には有価証券とみなされる可能性が高くなります。したがって、新しく発行されたトークン化ベースのプロジェクトは、多くの場合、セキュリティ タイプの資産とみなされます。これらの規制を遵守するために、業界は通常、取引所、決済サービスプロセッサ、ウォレット、さまざまなDeFiプロトコルと協力して、間接的な方法でユーザーにインセンティブプログラムを提供します。同時に、シンガポールや香港などの他の地域も独自のステーブルコイン規制の枠組みを開発しており、例えば、香港金融管理局は2024年第1四半期にステーブルコインの規制枠組みを導入する予定です。これらの規制措置の目的は、暗号資産市場にさらなる透明性と安全性を提供すると同時に、ステーブルコインの定義と運用方法に新たな課題を突きつけることです。さまざまな国や地域の規制の枠組みが徐々に明確になるにつれて、ステーブルコインの発行者とユーザーは、活動を確実に遵守するためにこれらの変更に細心の注意を払う必要があります。

5. ホスティングサービスプロバイダー:

2023年のSVP破産によるUSDCの短期間の解除は、原資産の安全な管理という提案が非常に重要であることを示しています。

PYUSD などの一部のステーブルコイン プロジェクトは、原資産の管理を、準拠しライセンスを取得したカストディアン サービス プロバイダーである Paxos に引き渡します。Paxos は、ニューヨーク州 BitLicense 暗号資産運用ライセンスを保有しており、ニューヨーク州金融サービス局 (NYDFS) によって規制されています。 . サードパーティの準拠した保管サービスプロバイダーに資産を引き渡すことで、特定のリスクを監視し、隔離します。

さらに、Circle は世界最大の資産管理会社である BlackRock と提携し、USDC の準備金を管理することを主な目的として SEC に登録され規制されている Circle Reserve Fund を共同で創設しました。埋蔵金の % は機関に保管されています。

6. 従来の信託会社:

複数のステーブルコイン発行者に関する著者の調査によると、ほとんどのステーブルコイン発行者の原資産は信託型企業に保管されており、ほとんどの企業は法的保護とユーザーの原資産の保護を実現するために企業構造の設計にSPV構造を使用しています。特別目的事業体 (SPV) を確立することにより、ユーザーの基礎資産と企業資産を完全に分離することは効果的なリスク管理戦略です。この取り決めにより、ユーザーの原資産の所有権は法的レベルでSPVに帰属することが保証されるため、グループが破産した場合でも、たとえSPVが子会社であっても、いかなる関与もされず破産することになります。遠隔です。

デラウェア州は設立地として、破産裁判所が会社法に関連する事件を扱った豊富な経験を持っていることから好まれています。デラウェア州の裁判所は、法的安全を確保するために、この種の事件について広範なガイダンスを提供しています。

集中型ステーブルコインの場合、それらが固定されている原資産は通常オフチェーン資産であるため、運用プロセスへの人的参加は最小限に抑えられ、自動化される必要があります。そうすることで、人的エラーによる損失が軽減され、システムの透明性と効率が向上します。自動化されたプロセスは、運用の一貫性と信頼性を高めるだけでなく、操作や詐欺の可能性を低減することにも役立ち、それによってユーザーと投資家に高いレベルの保護を提供します。要約すると、デラウェア州に SPV を設立し、資産の分離を実現し、運用プロセスを自動化することで、集中管理されたステーブルコインのセキュリティと安定性を大幅に向上させることができ、これは仮想通貨業界の健全な発展にとって極めて重要です。

7. オンチェーンインフラストラクチャ:

顕著な例は、機関投資家が資産をオンチェーンで割り当てて管理できるようにする分散型インフラストラクチャの構築に焦点を当てている、M^ZERO Labs が提供するオンチェーン インフラストラクチャです。このプラットフォームは完全に透明性があり、オープンソースで構成可能な方法で動作し、認定金融機関や地域の規制要件に準拠するその他の分散型アプリケーションを接続して、参加者間のオンチェーンの価値移転とコラボレーションを可能にします。

5. まとめ

仮想通貨市場が2021年のピークから2023年の弱気市場に移行する中、ステーブルコインは、市場の混乱の中で顕著な回復力を示しただけでなく、仮想通貨エコシステム全体におけるその重要性を強調した、ユニークで重要なカテゴリーとしての役割を果たしています。 。市場はピーク時の 3 兆ドルから 1 兆ドルに縮小しましたが、その過程でステーブルコインの時価総額が相対的に安定していることから、仮想通貨エコシステム内の「安全な避難所」としての可能性が明らかになりました。特に、USDTやUSDCなどの有力なステーブルコインは、その安定性と市場での高い流動性により、暗号通貨市場に不可欠な要素となっています。

同時に、ステーブルコイン市場の急速な発展と多様化は、暗号通貨分野における継続的なイノベーションを反映しています。過剰担保からアルゴリズムのステーブルコインまで、市場の多様性はさまざまな金融ニーズへの適応性と対応力を示しています。多様な担保、清算メカニズム、収入分配戦略など、これらの新興ステーブルコインの革新は、DeFiエコシステムの堅牢性を強化するだけでなく、将来起こり得る市場の変化に対する実験も提供します。

規制環境の急速な変化も、ステーブルコインの将来に影響を与える重要な要素です。政府や規制当局が仮想通貨とステーブルコインに関する政策や規制の策定に徐々に介入してくるにつれ、ステーブルコインの開発は必然的にこれらの外部要因の影響を受けることになります。規制の強化は市場の集中化につながる可能性がありますが、特に従来の金融機関や規制当局との新たな協力の機会もステーブルコインにもたらします。

今後、暗号通貨エコシステムにおけるステーブルコインの役割は拡大し続けることが予想されます。テクノロジーが発展し、規制環境が成熟するにつれ、金融サービス、特に国境を越えた支払いや清算においてステーブルコインがより広範に適用されることになるかもしれません。ただし、これを達成するには、透明性、セキュリティ、既存の金融システムとの互換性の点で業界のさらなる努力が必要です。

要約すると、ステーブルコインは単なる暗号通貨市場の一部門ではなく、従来の金融世界とデジタル通貨の世界の間で重要な橋渡しの役割を果たしています。その開発は継続的なプロセスであり、動的な市場と規制環境の中でその地位を確立するには、絶え間ない革新、適応、協力が必要です。その過程で、市場参加者にとって、これらの変化を理解し、それに適応することが長期的な成功の鍵となります。 (この記事で説明されている内容の出発点は、業界の生態学的調査のみです。ビジネス、政策などはすべて公開情報です。記事はいかなるプロジェクトも推奨または指導するものではありません。)

付録: ステーブルコインの概要リスト

Source: https://messari.io/assets/stablecoins, 2023 November

免責事項: この記事で説明されている内容の出発点は、業界の生態学的研究のみであり、ビジネス、政策などはすべて公開情報であり、記事はいかなるプロジェクトを推奨したり指導したりするものではありません。