一、前言

2024 年 11 月 25 日,上海馬陸葡萄資產上鍊計畫以「中國農業 RWA(現實資產代幣化)第一例」高調亮相。 該專案宣稱透過區塊鏈技術實現“葡萄園數據資產化”,並在上海數據交易所同步完成 1000 萬元股權融資與 20 萬元 NFT 融資。官方敘事將其塑造為「技術賦能實體農業」的標桿,引發業界對 RWA 本土化路徑的廣泛熱議。

然而剝開表層光環,這項計畫的實質遠非真正的 RWA 革新。所謂「代幣化」實際上是以 NFT 數位藏品為合規外殼,以 SPV 股權架構為核心的傳統融資重建——收益權代幣被閹割,治理權仍歸中心化主體,消費型 NFT 僅充當預售卡功能。這種在監理高壓下誕生的「去金融化」生存策略,雖以科技之名突圍,卻陷入權益割裂、流動性抑制與生產者賦權缺失的深層困局。

本文將以馬陸葡萄計畫為解剖樣本,透過其「RWA 標竿」的幻象,揭示三大本質矛盾:

技術工具化困境:區塊鏈淪為增信工具,未觸及農業生產關係變革;

監理套利邏輯:透過 SPV 股權隔離與 NFT 非證券化定義規避政策紅線;

本土化妥協代價:數據收益權與生產者(農戶)徹底剝離,背離 RWA 普惠初衷。

透過解構其從資產篩選、鏈上映射到融資設計的全流程,本文將論證:中國農業資產數位化的核心命題並非技術複製,而是如何在政策枷鎖下平衡合規生存與真實價值創造。馬陸葡萄的悖論實踐,恰為探討本土 RWA 的限制與可能性提供了關鍵鏡鑑。

二、流程拆解

1. 資產篩選與合規確權

RWA 指的是將現實世界中的實體資產或金融資產透過區塊鏈技術進行代幣化,使其能夠在去中心化網路中流通、交易和管理。

這就要求專案方在專案開始前,對目標資產進行篩選,一方面是確保資產屬性適合進行代幣化,另一方面,確保資產在現實世界中的合規問題:

必須是真實、有價值的資產

具有穩定的現金流或增值潛力

權屬清晰,無爭議

「馬陸葡萄」是上海地理標示農產品,擁有 40 餘年的種植歷史,以優良的品質和獨特的口感,深受消費者喜愛。

數據顯示, 2023 年,馬陸葡萄集中種植區面積已達 4051.96 英畝,總產量 4,437.83 噸,總產值 1.07 億元,平均產值 27,320 元,平均單價 24 元/公斤。馬陸葡萄的種植面積和經濟效益在上海市葡萄產業中佔據了重要地位,分別佔到上海葡萄種植面積的 12.9% 和總經濟效益的 17.17% 。

目前,馬陸鎮已經形成了「研究所+企業+合作社+農戶」的產業化聯合體發展模式。研究所負責新品種、新技術的研發和推廣,企業負責品牌建立和行銷,合作社負責組織農戶進行標準化生產,農戶則按照要求進行種植和管理。

從產品品質來看,馬陸葡萄包括黑、喜樂、京蜜、巨峰、巨玫瑰、醉金香、陽光玫瑰、妮娜皇后等 50 餘種品種,並且形成了健全的田間檔案記錄、檢測檢驗、包裝標識、質量追溯和標誌使用等行業管理制度,配合數字雲平台,實現了“一串一碼”碼溯源管理,屬於資產代幣化農業源的行業管理制度,數字生產平台,實現了“一串一碼”

2. 技術封裝與鏈上映射

RWA 專案的關鍵之一就是確保鏈下資料上鍊後的真實性,這是 RWA 專案能否成功的決定性因素。

( 1) 資料收集

在馬陸葡萄種植過程中,運用物聯網設備搭建起嚴密的資料收集網路。

環境資料方面,即時採集葡萄種植過程中的溫濕度、光照強度、土壤 pH 值等環境參數,並記錄農事活動(如灌溉、施肥)資料。

經濟數據方面,將銷售數據(如銷售量、價格)、物流資訊(運輸時長、損耗率)及品牌價值(如地理標示認證、認證資訊、消費者口碑等)等納入資產包。

( 2) 資產封裝

整合 600 畝葡萄園的 300+感測器資料(土壤 pH 值、溫濕度、生長週期等),建構“資料資產殼(DAS)”,DAS 是上海資料交易所創新推出的“資料資產殼“服務體系,負責對資料進行合規性認定,並進行標準化處理。將不同類型、不同來源的數據進行統一整理,使其能夠在鏈上有序整合,形成鏈上多方(包括種植者、運營方、監管機構、投資者等)共同認可的“真實數據”,為後續資產估值與交易奠定堅實基礎。

資料封裝完成後,透過 SwiftLink 平台上鏈存證,實現農業生產全流程可信賴。溯源借助SwiftLink 管理平台等區塊鏈技術,將採集到的大量資料即時上鏈。區塊鏈的不可竄改特性確保了資料一旦輸入,就無法被惡意修改,保障資料真實性與完整性。

另一方面,利用 AMC(多鏈同軌)技術,將資料同步存證至上海“浦江數鏈”,實現鏈上增信。

( 3) 資產估值

對整合後的馬陸葡萄資料資產進行全面估值,採用多種科學方法。

成本加成法會計從資料收集設備投入、人力成本到資料處理運算等一系列直接投入成本;市場溢價法結合馬陸葡萄地理標示品牌在市場上的溢價表現,評估品牌賦予資產的額外價值;收益折現法預測未來數年因資料應用帶來的增收,如精準降低灌溉成本、提升品牌價值系統減少假貨等方面的效益。

( 4) 代幣模型設計

基於估值結果,將資產轉化為可交易的數位代幣。

本計畫設計了分層代幣經濟模型,收益權代幣佔70% ,緊密錨定葡萄銷售收益,為投資者提供年化約6% 的基準分紅,吸引銀行理財資金等穩健型投資者;

治理代幣佔20% ,持有者憑藉此代幣擁有葡萄園重大決策(如新品種引進、銷售通路拓展)的投票權,吸引產業投資者深度參與;

消費權益代幣佔10% ,與產品折扣權綁定,如持該代幣可享馬陸葡萄 8 折購買權,提升 C 端用戶粘性的同時,提前回籠部分銷售資金。

3. SPV 架構與融資設計

2023 年 10 月,上海左岸芯慧電子科技有限公司與上海左岸投資管理有限公司聯合注資 1,000 萬元成立左岸芯慧(上海)資料技術股份有限公司,作為專案專屬 SPV。

SPV 獨立承載馬陸葡萄資料資產包(含農產品生產資料及品牌權益),與母公司其他業務完全隔離,避免風險傳導

SPV 公司 100% 股權在上海股權託管登記中心託管,並存證於區塊鏈平台“股易鏈”,實現權屬透明化。

到這裡,專案就出現了重大且有趣的變化。

由於馬陸葡萄在內地運營,而且是在上海數據交易所進行流通,根據中國大陸的《防範代幣發行融資風險公告》(2017)及《防範 NFT 金融風險倡議》,中國大陸禁止證券化代幣發行,並且,馬陸葡萄最後並沒有按照最初的代幣模型進行融資與流通,而是選擇和犧牲流動性,走“去金融化流動性”的 RWA 化。

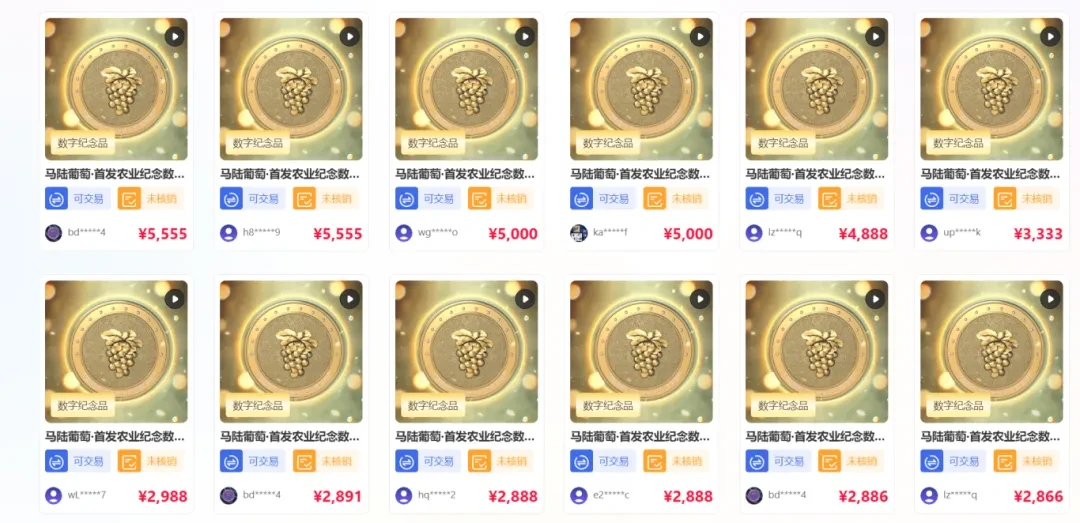

在實際操作中,消費權代幣不在以代幣的形式展現,而是作為 NFT 數位收藏品出現,明確定義為“數位紀念品”,避開《防範代幣發行融資風險公告》紅線。最後,發行 2024 份 NFT(含基本款 1924 個、稀缺款 100 個),公開發售 2013 個(佔 99.3% ),專案方自留 11 個(用於品牌合作或空投),每份初始定價 99 元。由此,馬陸葡萄計畫 NFT 完成了 20 萬元融資。

接下來,治理權歸專案方,收益權歸投資方,將收益權與治理權整合進 SPV 股權架構,僅對機構開放,馬陸葡萄獲得了來自投資方的 1,000 萬元融資。 1,000 萬元融資基於 SPV 股權交易,投資者透過持股間接控制資料資產收益權,符合《證券法》對股權交易的監管框架

4. 流動性管理

( 1) 發行情況

2024 年 11 月 25 日,馬陸葡萄 NFT 數位收藏在上海數據交易所公開發行,發行後迅速售罄,目前僅二級市場可交易。

每個 NFT 包括基礎權益與附屬權益兩層:

基本權益:包括 1924 個基本款 NFT 和 100 個稀缺款。基本款可獲得「陽光玫瑰」葡萄 2 斤提貨卡一張,價值約 200 元,有效期截止到 2025 年 12 月 8 日;稀缺款可獲得「妮娜皇后」葡萄 2 斤提貨卡+ 馬陸公園門票 2 張,價值約 300 元,有效期同基礎款。

附屬權益:可連接「馬陸星球」互動平台,參與虛擬種植葡萄遊戲、兌換積分。 2024 年 12 月 31 日前交易前 50 名用戶,額外獲「早熟品種」取貨卡。

( 2) 流通機制

交易限制:僅限 2024 年 12 月 9 日至 2025 年 12 月 8 日交易,到期強制退市;單用戶持有量≤總發行量 5% (約 101 個),超限需分拆出售;單次出售後需等待 5 個交易日才能再次交易

核銷與退出:提貨卡啟動後,NFT 鏈上核銷,僅保留平台互動資格;若葡萄園損毀(如火災),專案方未公開補償方案,有權益保障漏洞。

( 3) 市場表現

三、權力圖譜

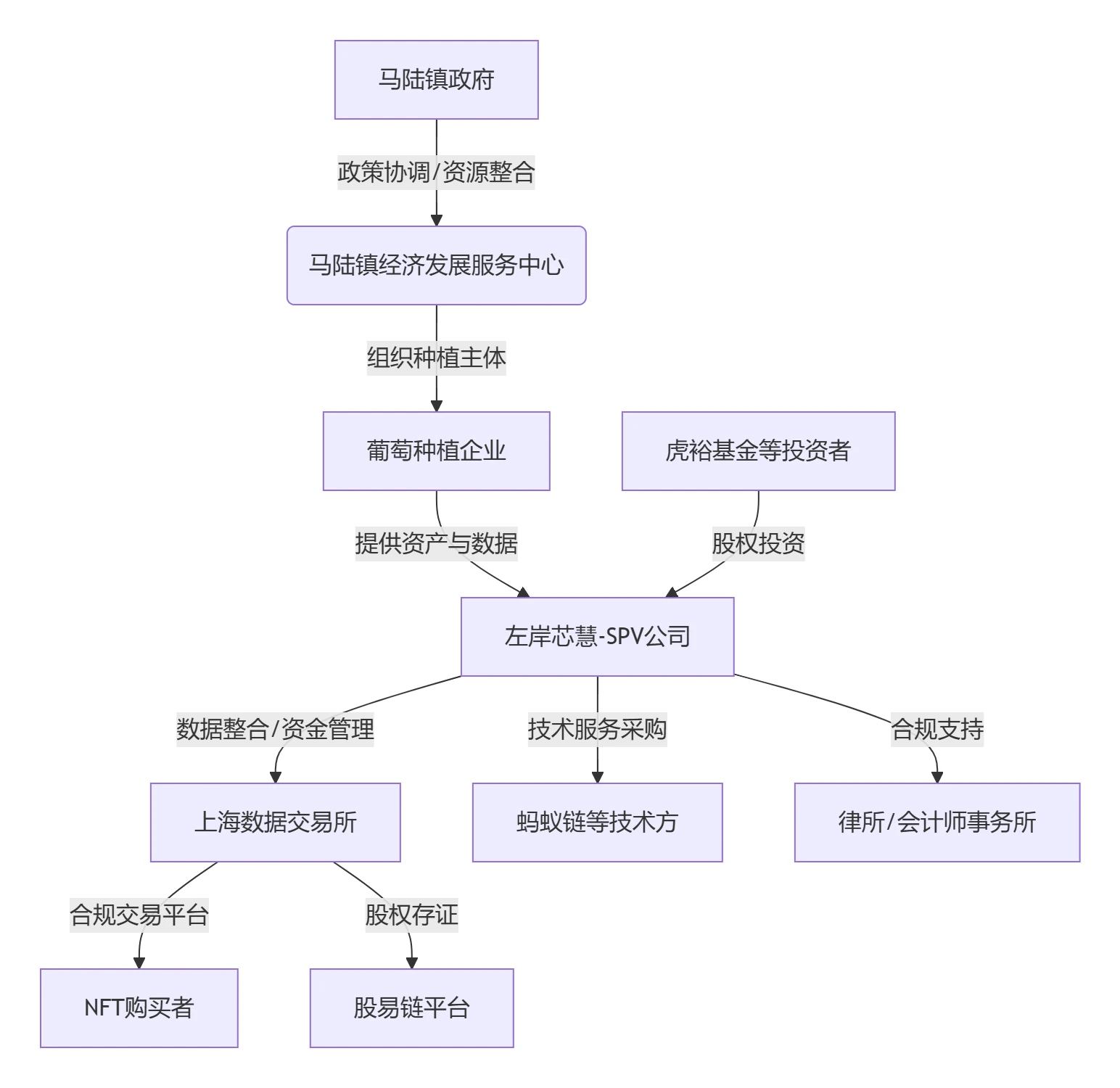

現實資產代幣化是一項需要多方參與,共同協作才能完成的資本運作,下面,我們從參與方的角度,梳理一下馬陸葡萄項目的各個參與方及主要職責,從全局的角度重新審視馬陸葡萄的項目價值。

我們可以將參與方分為核心參與者、支持機構兩類。

1. 核心參與方

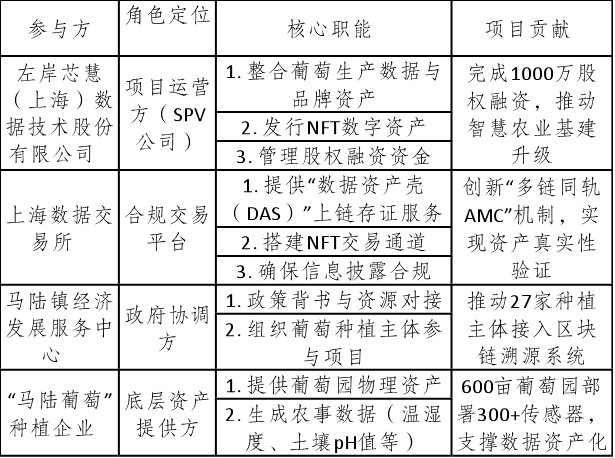

左岸芯慧(專案營運方),負責整合葡萄生產數據和品牌資質、髮型 NFT 數位資產、管理股權融資資金,屬於整個專案的核心參與者。

上海資料交易所(合規交易平台),負責提供「資料資產殼(DAS)」上鏈存證服務、建置 NFT 交易通道、確保資訊揭露合規。

馬陸鎮經濟發展服務中心(政府協調方),負責政策背書與資源對接。

「馬陸葡萄」種植企業(底層資產提供方):提供葡萄物理資產、產生農事資料。

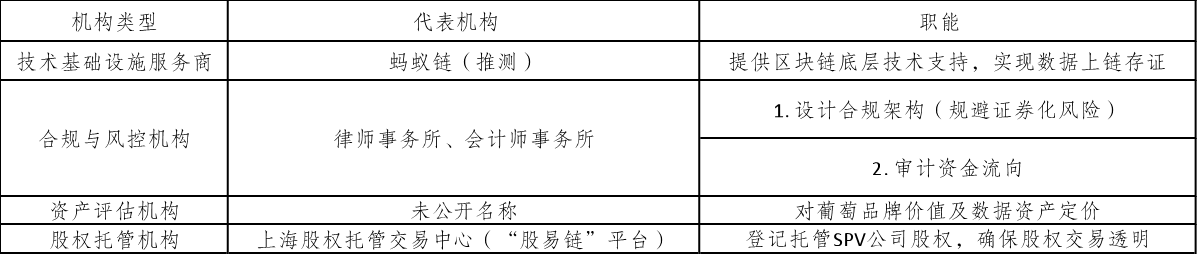

2. 支持機構

技術基礎設施服務商:提供區塊鏈底層技術支持,實現數據上鏈存證。

合規與風控機構:設計合規框架,審計現實資產真實性。

資產評估機構:資產定價。

股權託管機構:記託管 SPV 公司股權,確保股權交易透明。

經過以上對各個參與方職能的梳理,我們可以看出,馬陸葡萄 RWA 項目的參與主體結構,本質是政府引導下的市場化共治實驗,透過「國資鏈(浦江數鏈)+SPV+母子品牌」三重嵌套,既保障合規性(規避證券化風險),又激活工業鏈效能(產值)

四、癥結溯源:偽 RWA 三特徵如何錨定本土化困局

由此,透過對馬陸葡萄計畫的拆解,我們可以發現一個事實。有別於某些宣傳所言,馬陸葡萄並不屬於真正意義上的 RWA 項目,理由如下:

典型的 RWA 專案資產代幣化後所代表的是對應的收益份額,同時可以在全球範圍內進行自由流通,透過只能合約自動進行分紅。

正如 RWA 的定義所言——Real World Asset,現實世界資產)指的是將現實世界中的實體資產或金融資產透過區塊鏈技術進行代幣化(Tokenization),使其能夠在去中心化網路中流通、交易和管理。

反觀馬陸葡萄項目, 2024 份 NFT 被嚴格定義為數位收藏品,僅綁定消費權益,錨定的是未來葡萄的所有權,並不涉及未來潛在收益。同時,在流通性上進行嚴格限制,本質上屬於農產品的預售。

從收益權歸屬來看,NFT 持有者僅獲得葡萄提貨卡(價值 200-300 元)和遊戲積分,無法分享數據資產收益該收益全歸 SPV 股東數據收益與用戶完全割裂,項目方宣稱的“代幣綁定收益分紅”,但實際通過 SPV 股權架構將收益權與 NFT 持有者完全隔離。

從治理權來看,無論是新品種的引進,或是技術升級,依舊是由 SPV 公司、地方政府(馬陸鎮經服中心)、技術方(螞蟻鏈)把控,未開放公眾投票,「鏈上治理」實為 SPV 內部決策工具,與 DAO 理念背道而馳。

綜上,上海馬陸葡萄 RWA 本質是一場 NTF 作為合規外殼,股權融資承載核心價值的資本運作,是“鏈上外殼+傳統金融內核”,技術僅服務於增信而非自由化的,由政府高度參與的“中國式”RWA 項目。

一方面,我們應該正視該專案的正確定位(本質是股權融資),另一方面,我們也應該看到該專案的雙重性,即合規壓力下的妥協退讓性,又在夾縫中開闢出技術的創新性,對探究當下中國內地農業領域的 RWA 專案具有開拓式的借鏡意義。

五、破壁實驗:從現實妥協到理想重建的階梯路徑

馬陸計畫的雙重性——在監管枷鎖下以技術妥協換取生存,卻犧牲 RWA 核心價值——折射出中國農業資產數字化的深層困局:當“合規生存”擠壓“真實創新”,破局之路何在?若複製其 SPV 隔離術與 NFT 去金融化路徑,將陷入「政策特權依賴」與「生產者賦權缺失」的循環;若回歸真正 RWA 路徑,則需直面三重枷鎖:政策壓抑性、技術成本性、權益分配非標性。以下突圍實驗,或為撕裂鐵幕的縫隙。

1. 專案推廣難度分析

馬陸葡萄計畫的核心價值在於開創了農業 RWA 的本土化路徑,但其推廣面臨三重結構性障礙:

( 1) 政策依賴的不可複製性

計畫深度依托上海浦江數鏈(國資聯盟鏈)和政府協調機制,而全國多數農業區缺乏此類基礎建設支持。例如,非試點區域難以獲得數據交易所的合規背書,且內地禁止同質化代幣交易的政策紅線,迫使其他農企只能效仿其「消費型 NFT」的折中方案,無法實現真正的收益權開放。

( 2) 技術成本的規模門檻

600 畝核心區部署 300 餘個 IoT 感測器,畝均設備投入超 2 萬元,遠超中小農戶承受能力。普通農產品(如大白菜)溢價率不足 5% ,無法覆蓋成本,而馬陸葡萄依賴地理標誌 20% 的品牌溢價才實現盈虧平衡。若推廣至低附加價值品類,需區域共建共享 IoT 平台(如縣域農業雲),但跨主體資料整合面臨權屬糾紛。

( 3) 資產標準化的產業限制

葡萄因「一串一碼」溯源及控產栽培易於標準化,但茶葉、水產等品類缺乏統一資料收集規範。例如,茶葉品質受微氣候、採摘手法等主觀因素影響,難以產生鏈上可信賴資料包,導致資產估值缺乏共識基礎。

( 4) 本質矛盾

馬陸模式實為「強政策區+高溢價品」的特例,其技術紅利僅適用於五常米、陽澄湖大閘蟹等稀缺農產品。普通農業區複製需突破成本約束與資料產權分配困局-歐盟規定原始資料生產者(農戶)應享 40% 收益權,而馬陸計畫中 27 家合作社僅作為資料提供方,未參與 SPV 分紅。

2. RWA 完整形態的實現條件

( 1) 資產證券化合規先行

避開內地監理雷區,選擇香港/新加坡等認可收益權代幣的司法轄區。底層資產需具備穩定現金流量(如充電樁年收益> 3,000 萬元),通過證監會 1 號牌照審批,並揭露資產審計報告。馬陸計畫因葡萄收益受氣候波動影響,被迫以「數據增值潛力」取代硬核現金流,削弱了資產錨定可信度。

( 2) 技術穿透性設計

採用預言機(如 Chainlink)即時驗證鏈下資產狀態,確保代幣價值與實體資產強關聯。對比馬陸僅將環境資料存證於浦江數鏈,未實現收益自動上鍊,其 NFT 持有者無法透過智慧合約獲取分紅。真正 RWA 需部署 ERC-3643 標準合約(含分紅模組),支援日結收益自動分配至錢包。

( 3) 流動性雙層構建

一級市場透過持牌交易所(如香港 HashKey)私募定向發售給合格投資者;二級市場接入 Uniswap 等 DEX,由做市商保障交易深度。反觀馬陸 NFT 限於上海數交所平台交易,日均成交量不足 10 筆,且強制 2025 年退市,人為抑制流動性

( 4) 關鍵躍遷

真正 RWA 需完成境內資產+境外金融端」的跨國分拆。海南自貿港 QFLP 通道可作為跳板-境內國資鏈存證資產權屬,境外 SPV 發行收益代幣,以此兼顧合規性與資本自由度

3. 農業 RWA 4.0 未來展望

目前馬陸計畫停滯在 B 階段(資產可分割但不可流通),需香港/海南沙盒實現 C→D 躍遷,農業 RWA 的發展需分階段突破制度與技術瓶頸,終極目標是實現生產者主權回歸。

( 1) 短期:沙盒內的權益混合實驗

在海南、橫琴等試點區推行「消費型 NFT+微量收益權」混合模型,年化收益上限設為 3% 以符合消費返利監管口徑。例如海南榴槤計畫擬將採摘收益的 1.5% 透過智慧合約返還 NFT 持有者,既規避證券化認定,又提升用戶黏性。同時建立“農業數據銀行”,支持茶園、稻田等用種植數據質押貸款,複製馬陸項目 150 萬元銀行授信模式。

( 2) 中期:資料產權立法突破

推動《農業數據資產登記管理條例》出台,明確三方確權比例:農戶佔原始數據收益的 40% (作為生產資料提供者),合作社佔 30% (數據整合方),技術平台/政府佔 30% (基礎建設投入與監管成本)。透過鏈上存證固化權屬分割規則,解決馬陸計畫中小農戶「治理權缺失」痛點。

( 3) 長期:DAO 治理下的生產者主權

建構鏈上合作社模式:農民以土地資料貢獻度獲得投票權重,消費者憑治理代幣參與品種引進決策。例如,當物聯網監測到某葡萄品種抗旱性提升 15% ,DAO 投票決定擴大種植面積,智慧合約自動調整生產計畫並分配收益。此架構使代碼成為新時代“鋤頭”,在數位經濟中重建小農主體性。

( 4) 中國範式內核

農業 RWA 的終極價值在於「技術全球通用,生產關係本土重構」。短期接受消費型 NFT 的過渡性,長期透過鏈上合作社(DAO)使農民掌握數據定價權,讓田間地頭的生產者真正成為數位紅利的首要分配者

六、總結

馬陸葡萄計畫的本質是一場帶著枷鎖的革命——當區塊鏈的分散式理想遭遇現實監管的銅牆鐵壁,它選擇以退為進:用消費型 NFT 的「合規外殼」掩護物聯網與溯源技術的真實突圍,用 20 萬數字提貨憑證的微小槓桿,撬動 1000 萬股權融資的升級。這種妥協與創新的辯證,恰似一粒在磐石縫隙中生長的種子:彎腰不是為了屈服,而是為了蓄力破土。

馬陸葡萄計畫的真正遺產,是為中國農業數位化提供了一個辯證的範本:

它證明在高壓監管下,消費型 NFT 是唯一安全入口,而收益權開放需藉道離岸樞紐(如海南 QFLP 通道);

它揭示 IoT+區塊鏈可實現“資產可拆”,但“資本可達”依賴跨境流動性突破;

它昭示 RWA 的終點應是生產者主權覺醒-當農民透過 DAO 掌握資料定價權時,技術創新才真正昇華為鄉村振興的引擎;

農業現代化的核心命題,從來不是科技的複製,而是生產關係的重建。所有「非典型 RWA」都是時代投下的影子。馬陸葡萄的妥協與突圍,恰似一粒深埋土壤的種子──它或許未能參天,卻以彎曲的姿態,為後來者標定了破土而出的方向。