一、引言:從支付工具到智慧協作中樞

在Web3與人工智慧(AI)兩大科技浪潮交會的今天,加密支付正被重新定義。過去,它主要承擔價值轉移的底層功能,如今則正在演化為「AI 經濟體」的執行中樞,聯通資料、算力、使用者與資產之間的智慧協作網路。

這個趨勢背後的核心邏輯是:AI 賦予支付系統動態決策能力,而區塊鏈提供可信任執行環境,兩者融合形成「資料上鍊—智慧處理—自動支付」的閉環。這不僅重塑了支付系統的效率與結構,也為商業模式創新、用戶激勵機制重建、鏈下數位轉型等開啟了新的想像空間。

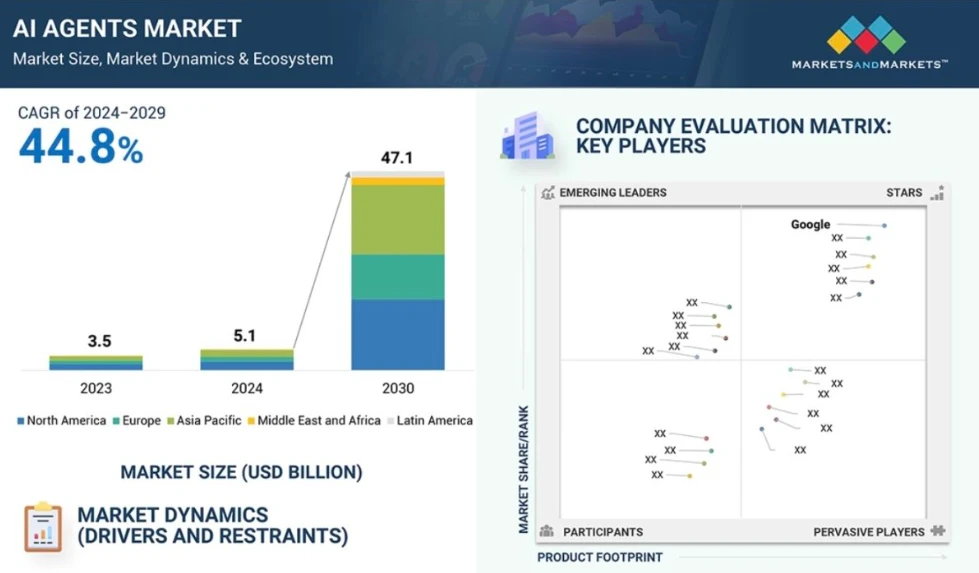

根據 MarketsandMarkets 預測,AI Agent 市場將在 2030 年達到 471 億美元,而加密支付將成為這項新生態的基礎設施與經濟血脈。

二、融合機制:AI+Crypto 支付為何成立?

AI 與加密支付的深度融合之所以成為新範式的共識趨勢,絕不僅僅因為兩者分別站在技術週期的最前沿,更在於它們在運作邏輯、執行方式與價值結構上的高度協同。傳統金融體系中,支付是中心化清算系統的末梢環節,其本質是圍繞「帳戶控制權」展開的準行政行為,系統中沒有智慧代理人的空間。而在AI 的脈絡下,尤其是大模型驅動的Agent 系統,其運作方式天然要求一個具備開放性、自動化與最小依賴的支付介面——加密支付恰恰成為此需求的最優解。

從底層來看,AI 的關鍵能力是基於輸入進行邏輯處理、行為預測與策略執行。支付,正是策略落地的直接通道。如果Agent 無法呼叫支付通道,它的自治性就終止在推理階段;如果支付系統無法回應Agent 的資料回饋,它就無法動態優化執行路徑。相較於傳統支付系統的多重許可、延時處理與帳戶限制,加密支付具備原生的可編程性與無需許可屬性,允許AI 直接生成並操作錢包,簽名交易、調用合約、設置限額乃至跨鏈結算,整個流程都可在鏈上透明發生,完全不依賴人工幹預。這機制層的協同,標誌著「機器即使用者」在支付執行層首次真正成立。

更進一步,鏈上支付並非只是行為的完成,也是數據的產出。每一筆交易都被寫入可驗證的狀態資料庫,成為AI 模型後續行為優化的重要輸入。 AI 可以基於交易頻率、時間、金額、資產類別等維度持續迭代使用者畫像,做出個人化激勵、風險判斷或互動策略。例如,在Boba Guys 的案例中,AI 驅動的Crossmint 系統正是透過識別使用者行為路徑,實現了忠誠度積分、優惠分發、支付推薦等流程的自動化重構,使得「支付」不再是封閉結果,而是開放式循環的中繼點。在這模式中,支付即數據、支付即回饋、支付即智能激勵。

更值得注意的是,AI 與加密支付結合後的激勵系統發生了質的轉變。傳統激勵體系往往基於固定規則、統一參數和靜態判斷,難以適應複雜的使用者行為模式。 AI 的引入,則使得激勵機制具備了動態調整能力,例如:根據用戶活躍度改變積分兌換比例、根據停留時間自動判定潛在流失並投放挽留獎勵、甚至按用戶貢獻度差異化定價服務。這一切激勵行為,都可透過智慧合約自動執行,結合加密貨幣原生的可分發性和可組合性,大幅降低營運成本並提升互動效率。

如果從系統架構角度審視,AI 與加密支付的整合帶來了前所未有的「組合性」和「解釋性」。傳統支付系統是一套封閉的黑箱結構,外部智慧系統難以接入,也無法審計其行為。而鏈上支付的可驗證性和模組化接口,使其成為AI Agent 系統可嵌入、可呼叫、可追蹤的行為引擎。以AEON 為代表的新型支付協議甚至實現了AI 代理根據任務內容、網路狀態與費率策略自動切換支付路徑,自主完成跨鏈資產呼叫與交易確認。在這種機制下,支付不再是單一路徑的結果,而是智能體協作與執行策略博弈的過程節點,為建構更高層次的「機器經濟」提供了關鍵支撐。

總的來看,AI+Crypto 支付的融合不是技術拼接,而是運作邏輯的內生統一。 AI 需要開放、即時、具回饋能力的支付系統以實現自治決策,而加密支付系統需要智慧體的持續呼叫與學習能力以實現「從交易到成長」的升級路徑。兩者之間的協同,正在催生一種全新的「智慧執行經濟體」:支付不再是單點行為,而是一個動態響應、持續進化、協同激勵的系統閉環。在未來,任何一個Web3 應用、AI 平台、零售場景甚至社交網路都可能內嵌這項智慧支付中樞,從而讓自動化行為具備財務邏輯,讓價值流轉具備認知維度——這正是「AI+加密支付」成立的深層基礎,也是其作為新範式落地的核心支柱。

三、核心專案案例拆解:AI+加密支付的現實落實路徑

1. Crossmint + Boba Guys:從支付工具到使用者激勵閉環的零售典範轉移

在Web3 與傳統零售融合的大潮中,Crossmint 的支付基礎設施為眾多非加密原生企業搭建了可用、可落地的鏈上支付入口,其與美國奶茶品牌Boba Guys 的合作尤為典型。 Boba Guys 面臨的核心問題是:傳統支付數據無法有效啟動忠誠度計劃,缺乏個人化推薦與動態激勵,導致用戶流失嚴重、復購率低。 Crossmint 為其建立了基於Solana 的鏈上支付+AI 會員系統,用戶下單即創建非託管錢包,交易過程鏈上透明記錄,不再需要用戶理解Gas 或加密錢包。所有消費數據即時上傳,AI 系統隨後對用戶進行畫像分析,推送客製化折扣與積分兌換策略。

AI 在這個過程中並非僅做推薦工具,而是成為行銷與支付間的中介:誰值得激勵、激勵什麼形式、何時觸發,全部由AI 分析消費偏好和歷史行為後自動決策。忠誠度計畫不再只是靜態評分機制,而成為動態自我進化的智慧系統。上線三個月後,該計劃吸引了超過15, 000 名會員註冊,忠誠會員店內訪問量提升244% ,人均消費額提升至非會員的3.5 倍以上。這個模式首次驗證了「AI+Crypto 支付」在日常消費情境中的真實轉換能力,也為便利商店、健身房、連鎖咖啡等高頻消費領域提供了可複製範式:支付即互動、行為即激勵、鏈上即信任。

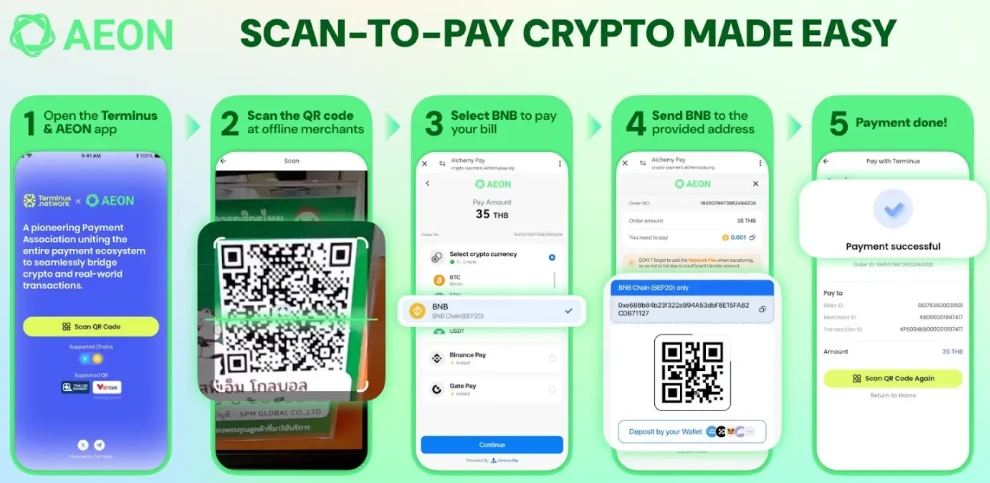

2. AEON:打造以AI 代理為導向的原生加密支付執行協議

AEON 是一項更底層、面向開發者與技術平台的加密支付協議,其獨特之處在於它專為AI 代理設計,目標是讓智能體具備真實、可信的價值執行能力。有別於Web2 的支付系統依賴中心帳戶、支付網關與權限核驗,AEON 的設計理念是讓每個Agent 都能獨立管理其支付權限、智慧呼叫鏈上資產,並在多鏈之間自由切換最優支付路徑。使用者可透過自然語言指示向AI 發出「訂票」「叫車」等命令,Agent 將任務語意轉譯為支付意圖,透過AEON 自動完成支付產生、資產判斷、鏈間路由、交易廣播,整個過程無需使用者乾預。

AEON 建構了一套「支付意圖識別+多鏈支付執行」的智慧路徑,使AI 能基於即時資料完成自主策略決策,並承擔支付主體身分。此外,其建構的「Agent-to-Agent」 協同框架,使得一個AI 代理程式可作為資訊生產者,另一個代理程式作為支付執行者,實現真正的去中心化自動任務鏈。例如:一個推薦代理商搜尋飯店、另一個支付代理商完成結算,AEON 作為支付通道連接兩者,完成機器協作經濟的首次原型實現。目前,AEON 已在越南多地落地掃碼支付場景,涵蓋電商、生活服務、離線交易等多個領域,為東南亞的加密支付滲透打開突破口。該協議也已支持BNB Chain、Solana、TON、TRON、Stellar 等主流網絡,展現出強大的跨生態拓展能力。

AEON 的意義不僅在於支付執行本身,更在於它提出了一種可組合、可驗證、可嵌入的智慧代理支付規範,將支付從人類觸發行為變為智慧體自動完成的執行邏輯。此架構或將成為未來AI agent 經濟的通用中介軟體標準,推動Web3 應用邁向真正的自治執行。

3. Gaia Network + MoonPay:推動法幣入口與AI 代理網絡的無縫集成

Gaia Network 是一個專為部署AI 代理設計的去中心化平台,其目標是讓開發者創建可持續運行、可交易的AI agent,而MoonPay 則是全球領先的加密支付網關,提供法幣與加密貨幣的即時兌換服務。雙方的合作意義在於首次打通了「Web2 法幣→ AI 呼叫→ Web3 資產」這條完整連結。在Gaia 中,使用者只需透過語音或文字向代理商發出請求(如「購買價值100 美元的ETH」),AI 即可呼叫MoonPay API 完成定價、支付、上鍊、轉帳的全流程操作。用戶無需了解錢包、Gas 或鏈上操作,整個過程由AI 自動完成,交易記錄公開透明。

MoonPay 的角色是降低加密支付的進入門檻。透過其提供的嵌入式支付視窗與低程式碼模組,Gaia 開發者可在幾分鐘內將鏈上支付功能嵌入自己的Agent 中。同時,MoonPay 支援多鏈資產互換,使Gaia 代理可以在Polygon、Solana 等鏈間執行高頻交易,支援小額激勵、AI 服務訂閱等複雜場景。隨著Gaia 在全球多個國家上線,MoonPay 的合規優勢也使其成為可信的價值通道—— 該平台2024 年成為首批獲得歐盟MiCA 合規許可的加密支付企業,其月活用戶已突破5 萬,標誌著 AI+支付的落地正在加速走向全球化與合規化。

這個組合的策略意義在於:一方面強化了使用者入口的友善性,解決了「錢包門檻」問題;另一方面為AI 代理的商業化提供了支付中台與結算機制,讓Web3 agent 從「資訊工具」躍升為「交易執行者」。它不僅打破了Web2 與Web3、法幣與加密、AI 與支付的邊界,也為智慧代理經濟的全球普及提供了現實的模板與路徑。

四、挑戰與趨勢:邁向「智慧支付經濟」的路徑圖

儘管「AI + 加密支付」呈現出強大的系統協同潛力和商業落地路徑,但現實推進過程中仍面臨一系列關鍵挑戰,既包括技術層的複雜性與互通性難題,也包括合規、安全、用戶認知等多維障礙。唯有辨識並正面應對這些結構性掣肘,才能為未來真正邁入「智慧支付經濟」鋪設穩固基礎。

首先,技術複雜性是最大門檻。 AI 和區塊鏈分別代表當前最複雜的兩類技術系統,將其融合不僅是“疊加”,而是深度耦合。這要求支付協議在效能上適合AI 的高頻、低延遲需求,同時也要能支援鏈上資產呼叫的透明與安全。一方面,多鏈相容的需求正在成為標準,支付系統必須根據交易速度、Gas 成本、合約穩定性等維度動態路由,但目前鏈間橋樑的安全性和即時性尚不理想。另一方面,AI 代理還需擁有足夠的自治權限與控制接口,能以安全可驗證的方式發起支付執行,而如何構建這種“可信任的AI 授權模型”,依然處於早期實驗階段。

其次,合規壓力構成全球化佈局的核心限制。在AI 代理自主支付行為逐步擴展的背景下,監管機構對「支付發起權」「用戶資金控制」「反洗錢審查」等合規要素的關注不斷加強。歐洲的《MiCA》、美國的SEC 與FinCEN、中國對跨國資料流與反洗錢的多層監管框架,都可能成為平台擴張的絆腳石。尤其是當AI 被賦予資金調配與支付權力時,如何界定其法律責任主體,是否構成“影子銀行”或“非法支付代理”,這些問題都亟待立法跟進。平台如MoonPay 雖然已取得部分地區合規許可,但其業務推進仍受到明顯地域性制約,許多開發者在面對不同市場時難以做出統一技術架構部署。

再者,使用者認知與教育成本高企,成為規模化落地的重要瓶頸。 AI 代理+加密支付雖然能夠在技術上實現無感交互,但鏈上錢包、Gas 費概念、授權機制等門檻依舊存在。尤其是在非加密原生用戶群中,普遍對「錢包即帳戶」「智慧合約自動支出」等機制缺乏基礎理解。一旦出錯(如AI 錯誤支付、資產遺失),責任歸屬、資產追回、用戶補償等機制尚未成熟,極易破壞用戶信任。這問題在零售、電商、金融場景尤為突出,平台要真正打通主流市場,必須在底層設計中實現「用戶完全無感知」的體驗轉譯。

儘管挑戰重重,AI + Crypto 支付所代表的「智慧支付經濟」圖景,正逐步顯露出清晰的發展軌跡和變革趨勢。

第一,趨勢將向輕量化、場景化加速傾斜。未來AI+Crypto 支付的主戰場,或並非是大額資產清算,而是聚焦於小額、高頻的細分場景:如遊戲內道具購買、零售會員折扣、內容打賞、AI 服務訂閱等微交易經濟。在這些場景中,AI 能發揮更強的策略適配與使用者理解能力,而加密支付的無國界特性也能突破原有支付系統碎片化的限制。 Boba Guys 模式的快速驗證,意味著類似便利商店、健身房、共享經濟等空間均可能成為技術試驗田,推動加密支付從「鏈上」走進「街角」。

第二,底層基礎設施將趨於模組化、標準化。目前各類AI 支付項目仍多為獨立系統、客製化API 架構,開發門檻高、多用效率低,阻礙了生態擴張。未來幾年,MoonPay、Crossmint、AEON 等專案可望推動統一SDK、支付標準介面、身分/錢包抽象協定的發展,讓開發者能像呼叫Stripe 或Firebase 一樣接入智慧支付能力。此趨勢將大幅提升跨平台互通性,推動生態形成「支付-代理-資料-身分」的通用技術堆疊。

第三,AI 將從支付執行者升級為合規護欄的主動建造者。在監管壓力與技術能力同步演進下,AI 本身也將被賦予「合規智慧」的角色,例如:自動識別非法指令、偵測洗錢路徑、黑名單識別、智慧稅務生成等。這意味著未來支付流程不僅是價值流轉,還將兼具合規、風控、身分驗證等功能,成為多層次「可信賴支付基礎設施」的組成部分。這也有望緩解監管機構對「AI 代理失控」風險的擔憂,推動智慧支付逐步納入合規框架之下。

最終,邁向「智慧支付經濟」的路徑圖,並不是一條線性推進的路徑,而更像是一個「逐層展開的多維網絡」:從小場景出發、向生態標準聚合、再逐步納入監管體系,以用戶體驗為驅動、以開發者工具為支撐、以技術協同為核心。唯有如此,AI 與加密支付的融合,才不再是實驗室裡的想像,而是現實世界中推動「價值互聯網」落地的關鍵引擎。

五、結語:智慧代理時代的支付主權重構

AI 正迅速成為人與系統之間最強大的協作接口,而加密支付則扮演著這種協作關係中的價值傳導與權責執行中樞。當二者耦合,一個前所未有的數位經濟範式正在成型—— 支付不再是靜態動作,而是一種「動態智慧行為」,不再由人直接發起,而由可信代理在理解上下文與意圖後自動完成。從AI 產生支付意圖、調用鏈上資產、選擇最優執行路徑、實現跨鏈結算,再到反饋行為結果,這一閉環的完成標誌著支付範式的根本性遷移:從用戶手動操作,轉向機器可信代理;從平台壟斷執行權,轉向用戶主權代理系統。

在這個趨勢中,傳統支付體系建立在中心化身分、帳戶體系與結算網路之上,使用者的支付權限本質上是由平台賦予的“使用權”,而非“主權”。你可以使用帳戶,但無法定義帳戶規則;你可以發起交易,但支付路由、優先順序、手續費結構,全部受控於銀行或平台。而AI+Crypto 支付系統的崛起正在打破這種限制:用戶可以託管代理,授權其代為管理資產、發起交易,並且透過區塊鏈實現每一次調用的可驗證、可追踪與可撤銷,真正意義上將支付主權從平台收回至用戶手中。

這種支付主權的重構並非一蹴而就,它需要一系列基礎設施與認知體系的支援:如身分抽象(Account Abstraction)、合規可程式化、AI 權限系統、自動化錢包、微支付網路與跨鏈結算協議等。從Crossmint 到AEON,從Gaia 到MoonPay,從Boba Guys 的忠誠度AI 到自動執行機票支付的語言代理,這些實踐都不是孤立的創新案例,而是組成了一個新金融系統胚胎的有機節點。它們共同指向一個更長遠的可能性:在不遠的未來,支付不再是一種行為,而是一種權利;不再是平台功能,而是協議共識。

正如資料主權曾是Web2 使用者覺醒的標誌,「支付主權」可能成為Web3 真正走入社會肌理、經濟日常的起點。在這個新秩序中,使用者擁有代理,代理擁有邏輯,邏輯遵循代碼,代碼寫進鏈上,鏈上回饋價值。支付,不再只是“買單”,而是連接用戶意圖、智慧反應與經濟激勵的核心介面。

這是一次深刻的結構性典範轉移。它不僅將解放使用者的使用權,也將重新定義平台的邊界,資產的流動邏輯,以及商業關係中的信任分佈。 AI 讓支付有了“思考”,Crypto 讓支付擁有“自由”。兩者結合,是當代金融科技的重塑,也是對支付主權的一次歸還。

在這個智慧代理時代,誰擁有支付的定義權,誰就掌握了下一代數位經濟的鑰匙。