原文作者| Stacy Muur( @stacy_muur )

編譯| Odaily星球日報( @OdailyChina )

譯者| 叮噹( @XiaMiPP )

編按: @BinanceResearch於2025 年6 月發布了一份關於代幣模型演變的研究報告,深入回顧了過去數年間Web3 項目在代幣設計、激勵機制和市場結構上的嘗試與教訓。從1CO 時代的泡沫、流動性挖礦的短暫輝煌,到近期專案對發行方式、治理手段與經濟模型的重新檢視。

Stacy Muur 對這篇報告進行了整理,凝練出了十個關鍵觀察,揭示了治理失靈、空投效率低、模型割裂、供給失真等核心問題,同時也指出了市場對「真實需求」和「收入支撐」的逐步回歸。在市場低潮期,這些洞見或授權為下一階段的代幣發行、估價與機制創新提供重要參考。

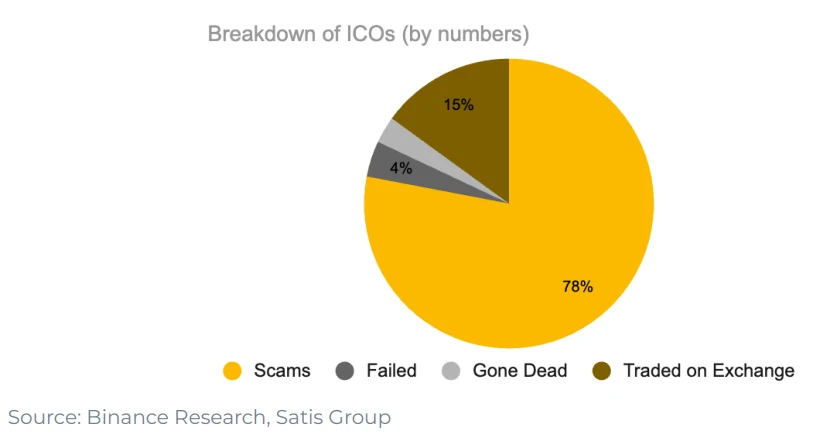

1. 1CO 時代的專案中,只有15% 最終成功上線交易所

78% 的項目是徹底的騙局,其餘則不是失敗、就是逐漸歸於沉寂。這顯示當時的市場充斥著短期主義,缺乏真正可持續的建設動力。

2. 「治理」作為代幣效用的設計,並未真正奏效

在UNI 的空投後,只有1% 的錢包選擇增持, 98% 的錢包從未參與任何一次治理投票。

治理在理論上聽起來很美好,但在實務上,很多時候不過是「退出流動性」的另一種說法。

3. 流動性挖礦起於2019 年Synthetix,但沒能維持長期需求

然而,「治理權」並未維繫對專案的持續關注。數據顯示, 98% 的空投接收者從未參與治理,大多數人在空投後直接賣出代幣。

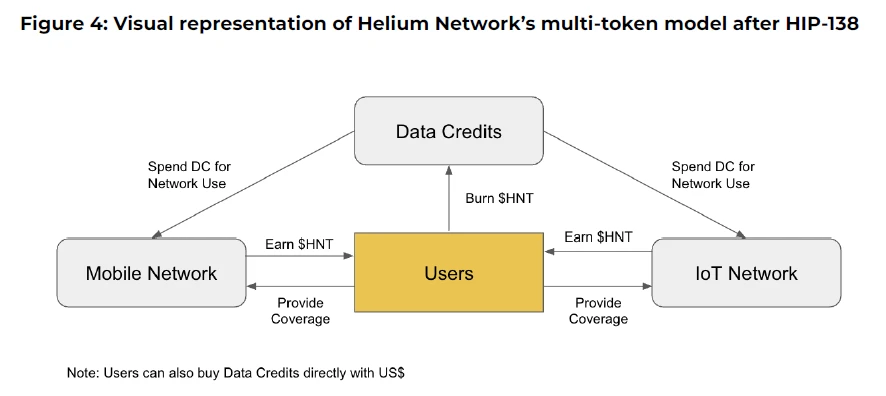

4. Axie Infinity 與Helium 的多代幣模型嘗試失敗

像Axie Infinity 和Helium 等項目曾採用多代幣模型,將「投機價值」與「功能效用」分開。一種代幣用於價值捕獲,另一種用於網路使用。

但實際上,這種拆分並未奏效:投機者蜂擁進入“功能代幣”,激勵機制錯位,價值開始碎裂。最終,這兩個項目都不得不回歸更簡單的單代幣設計。

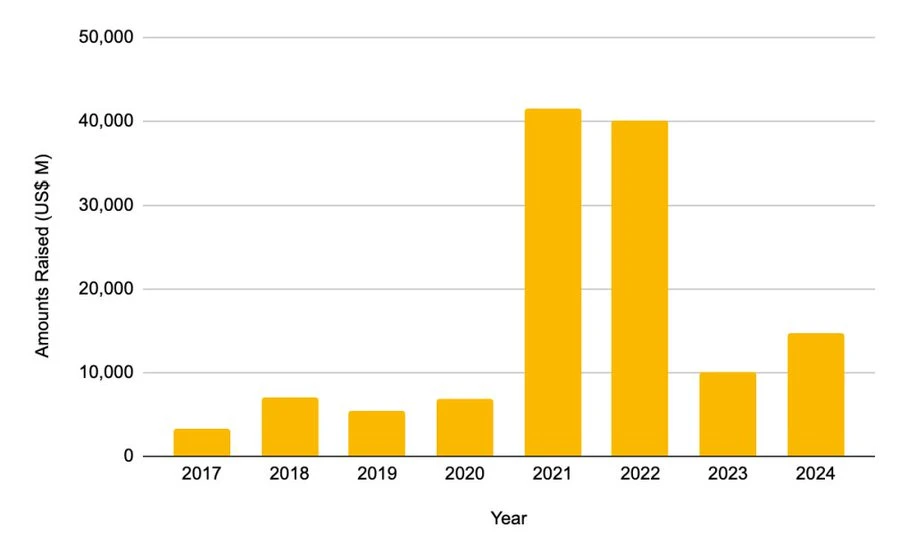

5. 私募融資在2021 – 2022 年達到高峰

2021 年融資總額達414.6 億美元

2022 年為401.2 億美元

這個規模已經超過2017 – 2020 整個週期融資總額的兩倍。然而,這種融資熱潮在之後並未持續下去。

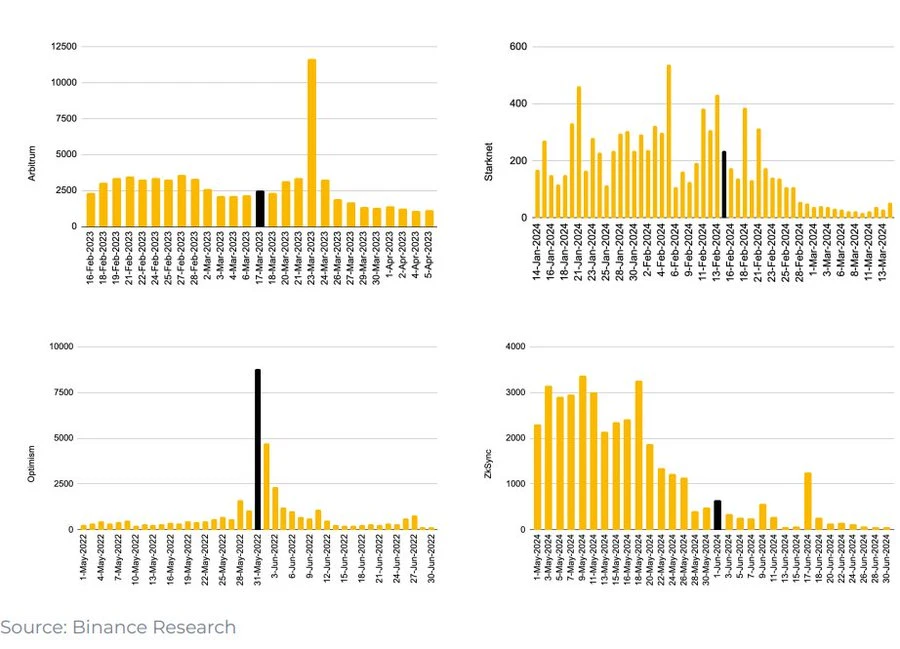

6. L2 空投快照後,跨鏈橋使用量驟降

每當L2 宣布空投快照後,跨鏈橋的使用量便迅速下降。也就意味著這種使用量激增並非源自真實需求,而是由空投黨刷交易所致。

大多數用戶在空投後拋售代幣,而專案方常常誤將這類短期「流量」當作真正的產品市場契合(Product-Market Fit)。

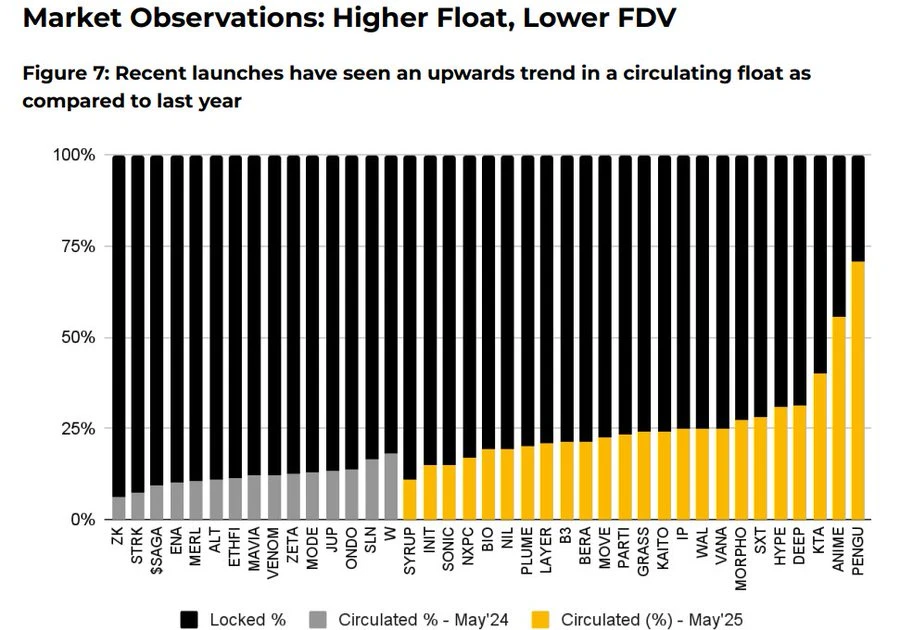

7. 2025 年,代幣發行方式發生調整

市場初始流通量顯著上升

平均完全稀釋估值(FDV)從55 億美元降至19.4 億美元

數據顯示,發行時流通比例較高、估值較合理的代幣,上線後表現較好。市場正在逐步獎勵更真實透明的代幣經濟模型。

8. 回購機制回歸

Aave 、 dYdX 、 Hyperliquid 、 Jupiter等協議均推出了結構化的「贖回銷毀」計劃,使用協議收入從市場上回購代幣並銷毀。這既是財務健康的象徵,也是在「代幣缺乏實用性」問題尚未解決時的權宜之計。

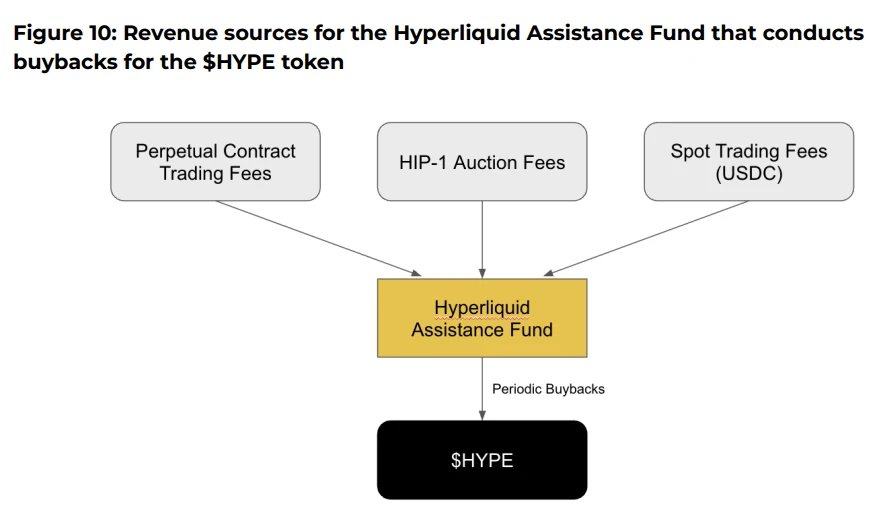

9. Hyperliquid 的回購真相

以@HyperliquidX為例,該協議已回購並銷毀價值超過800 萬美元的HYPE 代幣,這筆資金來自其交易手續費收入的54% 。然而,這些回購並未向持幣人分紅,只是透過製造「稀缺性」支撐代幣價格。

批評者認為,這種回購是資本的錯配。它製造了人為的通貨緊縮,而不是將實際收益回饋給代幣持有者。相較之下,具備收益分紅屬性的代幣模型,或許能帶來更好的激勵配對。

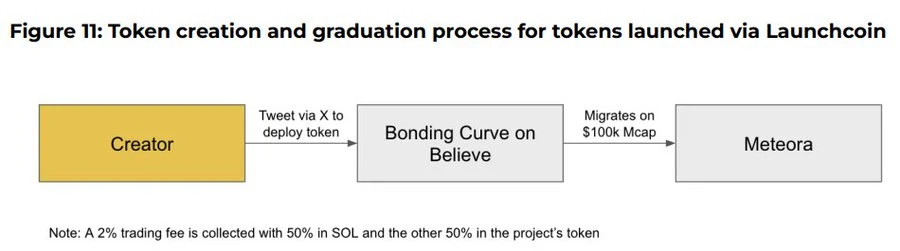

10. Believe App 是當前ICM(即時創建市場)敘事中的新興玩家

該應用程式允許用戶透過在X(原Twitter)上發布特定格式的推文,在 Solana 鏈上輕鬆創建代幣,例如“$TICKER + @launchcoin ”,這將觸發通過綁定曲線模型進行價格發現與流動性部署,實現無需開發就能發布並交易的社區代幣。

最終結論:儘管模型不斷演化,代幣效用仍是懸而未解的問題

治理機制已被證明缺乏使用者黏性

回購計畫在某種程度上只是代幣缺乏內在需求的替代手段

積分與空投機制則較偏向短期策略