一、前言

2025 年Q2,加密市場經歷了從高熱度行情向短期調整的過渡。儘管 Meme、AI、RWA 等賽道不斷輪動並反覆引導情緒,但宏觀壓制的天花板已逐步顯現。全球貿易局勢動盪、美國經濟數據反覆搖擺,加上聯準會降息預期不斷博弈,使市場進入一個「等待定價邏輯重建」的關鍵窗口。同時,政策博弈邊際變化開始浮現:川普陣營對加密貨幣的正面表態,引發投資人對「比特幣國家戰略儲備資產」邏輯的提前定價。我們認為,當下週期仍處於“中期牛市回撤期”,但結構性機會正在悄悄湧現,定價錨點正在發生宏觀級別的位移。

二、宏觀變數:舊邏輯解體,新錨點未定

2025 年 5 月,加密市場正處於宏觀邏輯重構的關鍵中樞期。傳統定價框架正在快速瓦解,而新的估值錨點尚未確立,使得市場處於一種「模糊而焦灼」的宏觀環境中。從宏觀經濟數據、央行政策取向,到全球地緣與貿易關係的邊際變化,都在以一種「不穩定中的新秩序」姿態影響著整個加密市場的行為模式。

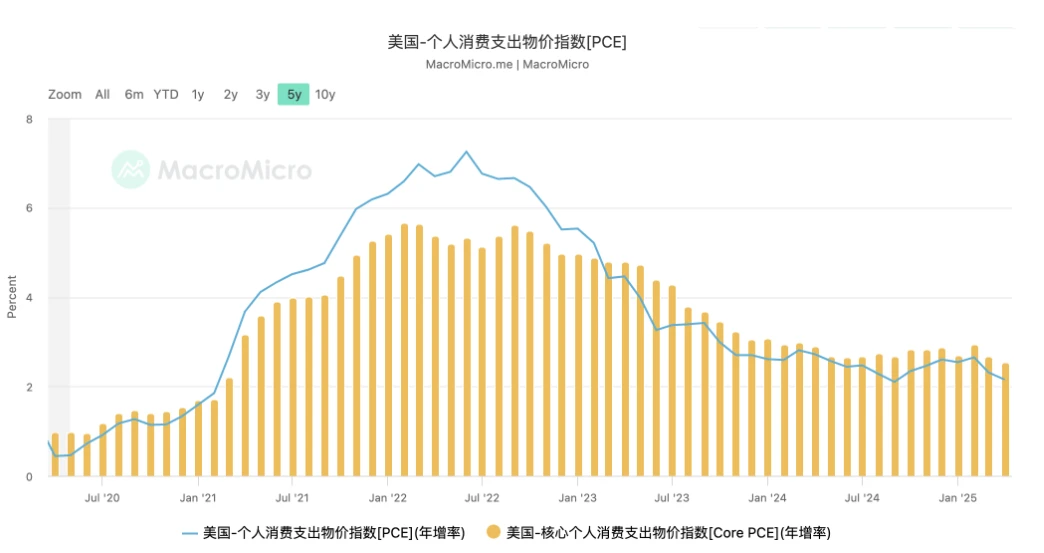

首先,聯準會的貨幣政策正從「數據依賴」走向「政治與滯脹壓力博弈」的新階段。 4 月與 5 月公佈的 CPI 和 PCE 數據顯示,美國通膨壓力雖有緩解,但整體粘性依舊,尤其是服務業價格的剛性依然較高,這與勞動力市場結構性短缺相互交織,使得通膨難以迅速回落。儘管失業率出現邊際抬升,但遠未觸發聯準會政策反轉的下限,這導致市場對降息時間點的預期從原本的 6 月大概率推遲至Q4甚至更遠。聯準會主席鮑威爾在公開發言中雖不排除年內降息的可能,但其語言中更強調“謹慎觀望”和“長期通脹目標堅持”,這使得流動性寬鬆的願景在現實面前變得更加遙遠。

這種不確定的宏觀環境直接影響了加密資產的資金定價基礎。此前三年中,加密資產在「零利率+泛流動性寬鬆」的背景下享受了估值溢價,而如今在利率高位鈍化的周期後半程,傳統估值模型面臨系統性失效。比特幣雖在結構性資金推動下保持震盪向上趨勢,但始終未能形成穿越下一重要關卡的動能,反映出其與傳統宏觀資產的「對齊路徑」正在瓦解。市場開始不再用「納指上漲=BTC 上漲」這一舊有連動邏輯進行簡單套用,而是逐步意識到加密資產需要獨立的政策錨與角色錨。

同時,年初至今影響市場的地緣變數正在發生重要變化。先前一度升溫的中美貿易戰議題已顯著降溫。近期川普團隊對於「製造業回流」議題的重心轉移,都顯示出中美在短期內不會進一步加劇衝突。這使得「地緣避險+比特幣抗風險資產」這一邏輯暫時退潮,市場對加密資產的「避險錨」不再給予溢價,而轉而重新尋找新的政策支持和敘事動能。這也是 5 月中旬以來,加密市場從結構性反彈轉為高位震盪、甚至部分鏈上資產資金持續外流的重要背景。

更深層來看,整個全球金融體係正面臨「錨點重構」的系統性過程。美元指數在高位橫盤,黃金、國債、美股之間的連動關係已被打亂,加密資產則被夾在其中,既不像傳統避險資產那樣具備央行背書,也未能被主流金融機構徹底納入風控框架。這種「既不是風險,也不是避險」的中間狀態,使得市場對 BTC、ETH 等主資產的定價處於一個「相對模糊區」。而這種模糊的宏觀錨,進一步傳導至下游生態,導致 Meme、RWA、AI 等分支敘事雖有爆發,但都很難持續。沒有宏觀增量資金的支撐,鏈上的局部繁榮極易陷入「快速點燃—迅速熄火」的輪動陷阱。

我們正在進入一個宏觀變數主導下的「去金融化」轉折視窗。在此階段,市場的流動性與趨勢不再由簡單的資產間相關性所推動,而是取決於政策定價權與制度角色的重新分配。加密市場若想迎來下一輪系統性重估,必須等待新的宏觀錨——它可能是“比特幣國家戰略儲備資產”的官方確立,也可能是“美聯儲明確降息週期的啟動”,或“全球多國政府對鏈上金融基礎設施的接納”。只有當這些宏觀等級的錨點真正落地,才會出現風險偏好的全面回歸與資產價格的共振上行。

目前,加密市場需要做的不再是執著於舊邏輯的延續,而是冷靜地辨識新錨點浮現的蛛絲馬跡。那些能夠率先看懂宏觀結構變化並對新錨點提前佈局的資金與項目,將在下一輪真正的主升浪中掌握主動權。

三、政策變數:《GENIUS Act》法案獲批,州級比特幣戰略儲備落地,引發結構性期待

2025 年 5 月,美國參議院正式通過《GENIUS Act》(Guaranteed Electronic Network for Uniform and Interoperable Stablecoins Act),成為自《MiCA》以來全球最具製度性影響力的穩定幣立法方案之一。這項法案的通過,不僅標誌著美元穩定幣監管框架的確立,更釋放出一個清晰訊號:穩定幣不再是技術實驗品或灰色金融工具,而是進入主權金融系統核心的一部分,成為數位美元影響力的有機延伸。

GENIUS 法案核心內容主要聚焦於三方面:其一,確立聯邦儲備與金融監管機構對穩定幣發行人的牌照管理權力,並設定了與銀行等效的資本金、儲備、透明度要求;其二,為穩定幣與商業銀行、支付機構的互通提供法律基礎與標準接口,推動其在零售支付、crvcr、DixD、DUSDSDDSDSubSDSDS;等)建立「技術沙盒」豁免機制,在合規可控框架下保留開放金融的創新空間。

在宏觀視角下,該法案的通過引發了加密市場的三重結構性預期轉變。首先,是美元體系的國際延展路徑出現「鏈上錨定」的新典範。穩定幣作為數位時代的“聯邦支票”,其鏈上流通能力不僅服務於Web3內部支付,更可能作為美元政策傳導機制的一部分,強化其在新興市場中的競爭優勢。這也意味著,美國不再單純打壓加密資產,而是選擇將部分「通道權」收編進國家財政體系,為穩定幣正名的同時,也為美元在未來數位金融戰爭中提前佔位。

其次,是穩定幣合法化帶動的鏈上金融結構重估。 USDC、PYUSD 等合規穩定幣的生態將迎來流動性爆發期,鏈上支付、鏈上信貸、鏈上帳本重構的邏輯將進一步激活 DeFi 與 RWAs 資產橋接需求。尤其在傳統金融環境高利率、高通膨、區域貨幣波動等背景下,穩定幣作為「跨制度套利工具」的屬性,將進一步吸引新興市場用戶與鏈上資產管理機構。在 GENIUS 法案通過後不到兩週,Coinbase 等平台穩定幣日交易量創下 2023 年以來新高,鏈上 USDC 流通市值環比增長近 12% ,流動性重心開始從 Tether 向合規資產遷移。

更具結構性意義的,是多個州政府在法案通過後緊跟其後發布比特幣戰略儲備計劃。截至 5 月下旬,新罕布夏州已經通過比特幣戰略儲備法案,德州、佛羅裡達州、懷俄明州等已宣布將部分財政盈餘配置為比特幣儲備資產,理由包括通膨對沖、財政結構多元化、支持本地區塊鏈產業等。從某種意義上講,這種行為標誌著比特幣從“民間共識資產”開始被納入“地方財政資產表”,是對黃金時代各州儲備金邏輯的數位重構。儘管規模仍小、機制尚不穩定,但其背後釋放的政治訊號遠比資產體積更重要:比特幣開始成為「政府層級的選擇」。

這些政策動態共同促成一個新的結構性圖景:穩定幣成為“鏈上美元”,比特幣成為“地方黃金”,兩者一規一野,分別從支付與儲備兩個角度,與傳統貨幣體系進行共生與對沖。這種局面在地緣金融分裂、制度信任下滑的 2025 年,恰好提供了另一個安全錨定邏輯。這也解釋了為何加密市場在 5 月中旬宏觀數據不佳(高利率持續、CPI 反彈)的情況下仍然維持高位震盪——因為政策層面的結構性轉折,為市場托底建立了長期確定性支撐。

GENIUS 法案通過後,市場對「美債利率-穩定幣收益率」模型的重新評估,也將加速穩定幣產品向「鏈上 T-Bill」「鏈上貨幣基金」靠攏,某種意義上,美國財政未來的數位債務結構可能部分由穩定幣託管完成。美債鏈上化的預期,正透過穩定幣制度化這一窗口,逐漸清楚浮現。

四、市場結構:賽道輪動劇烈,主線仍待確認

2025 年第二季的加密市場呈現出一種極具張力的結構性矛盾:宏觀層面政策預期轉暖,穩定幣與比特幣正在走向「制度性嵌入」;但微觀結構層面,卻始終缺乏一個真正具有市場共識度的「主線賽道」。這導致整體行情表現出明顯的輪動頻繁、持續性弱、流動性短暫「空轉」的特徵。換言之,資金在鏈上流轉速度仍在,但方向感與確定性卻尚未重構,這與 2021 年或 2023 年某些「單賽道主升浪」週期(如 DeFi Summer、AI 敘事爆發、Meme Season)形成鮮明對比。

首先,從板塊表現來看, 2025 年 5 月加密市場出現了極端分化的結構。 Solana Meme、AI+Crypto、RWA、DeFi 等輪番「擊鼓傳花」式走強,每個子賽道持續爆發週期不足兩週,後續跟風資金快速潰散。例如,Solana Meme 一度引發新一輪 FOMO 狂熱,但因社區共識基礎薄弱、市場情緒透支,行情迅速高位回調;AI 賽道如$FET、$RNDR、$TAO 等頭部項目則表現出「高 Beta 高波動」特徵,受美股 AI 權重股情緒影響,缺乏內自發敘事性;板塊雖具確定性,但因空投預期已部分兌現,進入「價格與價值背離」整理期。

資金流向數據顯示,這種輪動現象本質上反映的是結構性流動性氾濫而非結構性多頭啟動。 5 月中旬以來,USDT 市值成長陷入停滯,USDC 與 DAI 則小幅回升,鏈上 DEX 成交量日均維持在 25 ~ 30 億美元波動區間,與 3 月高點相比縮水近 40% 。市場沒有明顯新增資金湧入,只是原有存量資金在尋找「局部高波動+高情緒」的短期交易機會。這種情況下,即使賽道切換頻繁,也難以構成強主線行情,反而進一步放大了「擊鼓傳花」式投機節奏,導致散戶參與意願降低,交易熱度與社交熱度脫節加劇。

另一方面,估值分層現象加劇。一線藍籌計畫估價溢價顯著,ETH、SOL、TON 等頭部資產持續獲得大資金青睞,而長尾計畫則陷入「基本面無法定價、預期無法兌現」的尷尬境地。數據顯示, 2025 年 5 月,前 20 大市值幣種佔總市值比例已接近 71% ,為 2022 年以來最高值,呈現出類似傳統資本市場「集中度回流」的特徵。在缺乏「廣譜行情」的脈絡下,市場的流動性與關注度集中在少數核心資產上,進一步壓縮了新計畫、新敘事的生存空間。

同時,鏈上行為也在改變。以太坊活躍地址數月內穩定在 40 萬左右,但 DeFi 協議 TVL 整體並未同步提升,反映出鏈上交互「碎片化」與「非金融化」趨勢上升。 Meme 交易、空投擼毛、網域註冊、社群網路等非金融型互動逐漸成為主流,顯示使用者結構正向「輕互動+重情緒」遷移。這類行為雖帶動短期熱度,但對協議建構者而言,變現與留存壓力愈發明顯,導致創新意願受限。

從產業層面觀察,目前市場仍處於一個多主線並存但缺乏主升浪的臨界點:RWA 仍具長邏輯,但需等待監管合規落地以及生態自發壯大;Meme 可激發情緒,但缺乏像 DOGE、PEPE 這種具備“文化符號+社區動員”能力的龍頭;AI+Crypto 想像空間巨大,但技術落地與 Token激勵機制仍未達共識標準;比特幣生態初具規模,但基礎建設尚未完善,仍處於早期「試誤+卡位」階段。

簡而言之,目前市場結構可總結為四個關鍵字:輪動、分化、集中、試探。輪動加劇了交易難度;分化壓縮了中長線佈局空間;集中意味著估值向頭部回流,留下長尾泥沙俱下;而所有熱點的本質,仍是市場在試探新範式、新主線是否能夠獲得「共識+資金」的雙重認同。

未來主線能否成型,很大程度上取決於三方面因素能否共振:第一,是否出現類似 2020 年 DeFi、 2021 年 Meme 的鏈上原生爆款機制創新;第二,政策監管的落地是否繼續釋放有利於 Crypto 資產長期定價邏輯的製度性利好(如 Token 化國債、聯邦級別的 BTC 新市場資金

目前這個階段更像是一次深水區的「試壓」:情緒不差,制度微暖,但主線缺位。市場需要一個新的核心敘事來聚攏人心、聚攏資金、聚攏算力。而這,或許將成為 2025 年下半年行情演進的決定性變項。

五、未來展望與策略建議

站在 2025 年中段的時間節點回望,我們已逐漸走出「減半+大選+降息」這段紅利區,但市場尚未建立一個能夠真正穩定參與者信心的長期錨點。從歷史節奏來看,若Q3仍未形成強主線共識,整體市場極可能進入一次中等強度的結構性盤整期,期間熱點將更加碎片化,交易難度持續上升,風險偏好顯著分層,形成「政策上行期的低波動窗口」。

從中期展望看,決定下半年走勢的變數已由「宏觀利率」逐步轉向「制度落地進程+結構性敘事」。美國 PCE 與 CPI 持續回落,聯準會內部出現年內兩次降息的初步共識,利空因素正在邊際緩解,但加密市場並未隨之出現大規模流入,說明當前市場更為在意長期制度托底而非短期貨幣刺激。我們認為,這代表加密資產已從「高彈性風險資產」轉向「制度博弈型權益資產」,市場定價體系發生了底層轉變。

而《GENIUS Act》的落實與州級比特幣戰略儲備試點,或許正是這種制度托底的起點。一旦更多州開始將 BTC 納入財政戰略儲備,加密資產將真正進入「準主權背書」時代。配合 11 月大選後聯邦政策的預期重構,這將構成比減半更有穿透力的結構性催化劑。但要注意的是,這類進程並非一蹴而就,若政策節奏遲滯或選情走向逆轉,加密資產也可能出現製度預期修正帶來的劇烈調整。

就策略層面而言,當前環境不宜“全面進攻”,更適合“耐心守勢、伺機快打”。我們建議採用「三層結構策略」:

底倉佈局主權錨定資產:以 BTC、ETH 為代表的「新興制度資產」將持續獲得大資金青睞,建議將其作為底倉配置核心,優先關注供給彈性小、制度風險低、具明確估值模型的資產;

高波動視窗參與結構性熱點:對於如 RWA、AI、Meme 等板塊,可採取戰術性配置策略,以時間維度控制風險、以流動性強度判斷進退節奏,尤其關注是否有鏈上行為突破或資金注入訊號;

守望一級市場原生創新:所有真正能改變加密結構的浪潮,都源自於「鏈上機制創新+社群共識」雙輪驅動。建議將專注於重心逐步轉向一級市場,捕捉可能爆發的新範式(如鏈抽象、MCP 協議群、原生用戶層協議等),在生態早期形成長期持有優勢。

此外,我們提醒社區注意以下三大潛在轉折點,它們或將主導下半年結構性行情:

川普政府層級後續是否釋放 BTC 戰略儲備、Token 化國債、ETF 擴容、監管豁免等系統性政策利多;

以太坊生態在 Petra 升級後是否能帶來真實用戶成長,L2/LRT 機制是否完成範式躍遷,上市公司是否會向 Strategy 買進 BTC 那樣持續融資買進 ETH

簡而言之, 2025 年下半年將是「政策真空轉向政策賽局」的過渡窗口,市場雖缺主線但並未失速,整體處於「向上突破前的深蹲蓄力」狀態。真正具備穿透週期能力的資產,不會在表面的熱度中沖頂,而是在混沌中打底,在政策與結構共振時迎來確定性抬升。

在這個過程中,我們建議社群成員放棄幻想「一擊即中」的暴富機會,轉而建立一套自洽的、多周期穿越能力的投資與研究體系,從項目邏輯、鏈上行為、流動性分佈與政策脈絡中尋找真正的「穿透點」。因為未來真正的牛市,不是某個板塊的崛起,而是 Crypto 作為制度資產被廣泛接受、主權支持、用戶真正遷移的一次範式轉移。

六、結語:等待「拐點」的勝者

目前加密市場處於模糊期:宏觀邏輯未定、政策變數博弈、市場熱點快速輪動、流動性尚未完全轉向風險資產。但一場制度性重估與主權國家博弈下的估值錨定正在形成。我們判斷:真正的市場主升浪,將不再是靠單純的牛熊週期推動,而是由「加密資產的政治角色確立」引發的全面重估。拐點將至,勝者終將屬於理解宏觀、耐心佈局者。