BitMart VIP 洞察 | 5月加密市场回顾与热点剖析

- 核心观点:2025年5月,宏观层面"高通胀+偏鹰"格局加剧,加密市场呈现"冲高回落"走势。核心热点聚焦于《CLARITY法案》推进的监管合规化与Uniswap V4驱动的链上金融基础设施升级,机构资金明显向BTC集中,而ETH与SOL表现相对承压。

- 关键要素:

- 宏观压力主导市场情绪:美国4月CPI同比升至3.8%,美联储会议纪要显示内部分歧达1992年来最高,年内降息预期几近归零,导致风险资产波动加大。

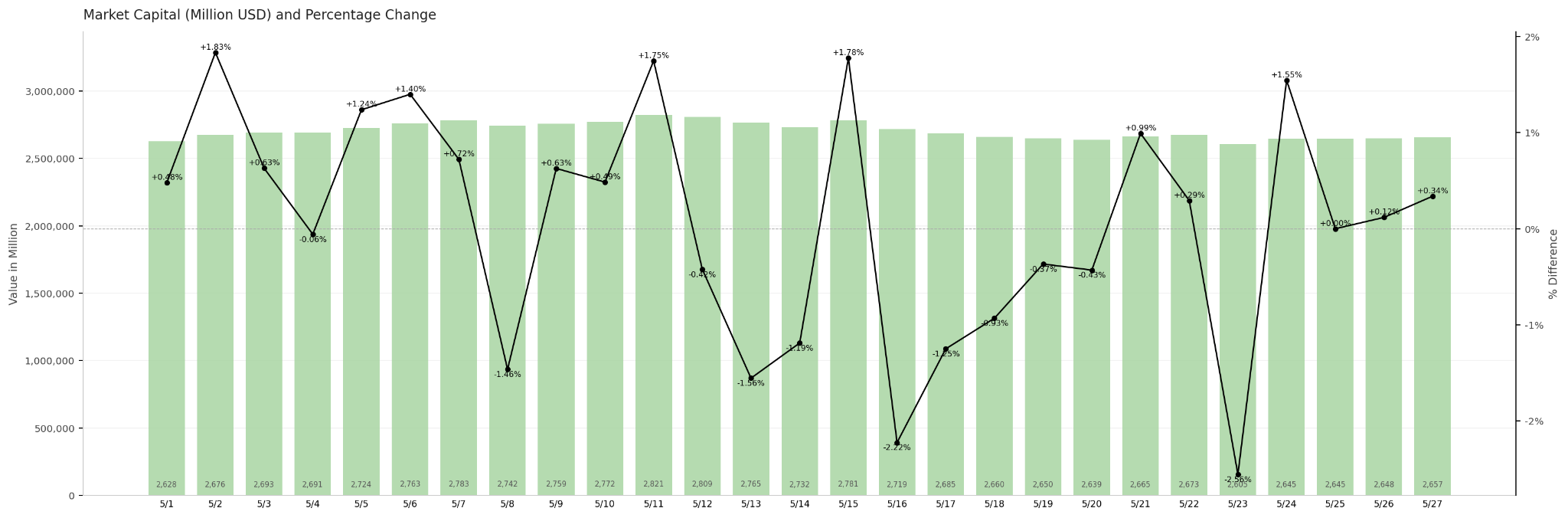

- 加密市值先扬后抑:全市场总市值月初涨至月内高点2.821万亿美元,后受鹰派信号影响快速回落,月末报2.657万亿美元,整月涨幅基本回吐。

- 核心资产表现分化:BTC突破8万美元后回调,但仍呈现机构"抗跌"特征;ETH受机构偏好下降影响月跌约11%;SOL受生态流动性修复缓慢拖累,表现弱于BTC。

- 监管立法迎里程碑:《CLARITY法案》以15:9通过参议院银行委员会表决,明确了数字资产商品/证券双轨分类标准,被视为美国加密监管体系的重要转折点。

- 链上金融基础设施升级:Uniswap V4 Hook生态爆发,推动DeFi进入"可编程流动性"时代;Hyperliquid凭借ETF及衍生品扩张创历史新高,聚焦高增长链上金融平台。

- 资金结构切换与新兴稳定币崛起:稳定币总规模基本持平,但USDT、USDC小幅收缩,而USD1、USDe等新兴合规稳定币逆势增长,反映资金向收益型与合规型品种切换。

TL,DR

- 5月美国宏观环境整体呈现“高通胀+偏鹰预期”格局,美联储会议纪要显示内部政策分歧明显加剧,市场对年内降息的预期快速降温,同时4月CPI同比升至3.8%,进一步强化了高利率维持更久的市场定价。与此同时,美股在AI资本开支扩张与科技股财报超预期带动下维持强势,但月末受通胀与鹰派信号影响出现阶段性回调,风险资产波动明显加大。

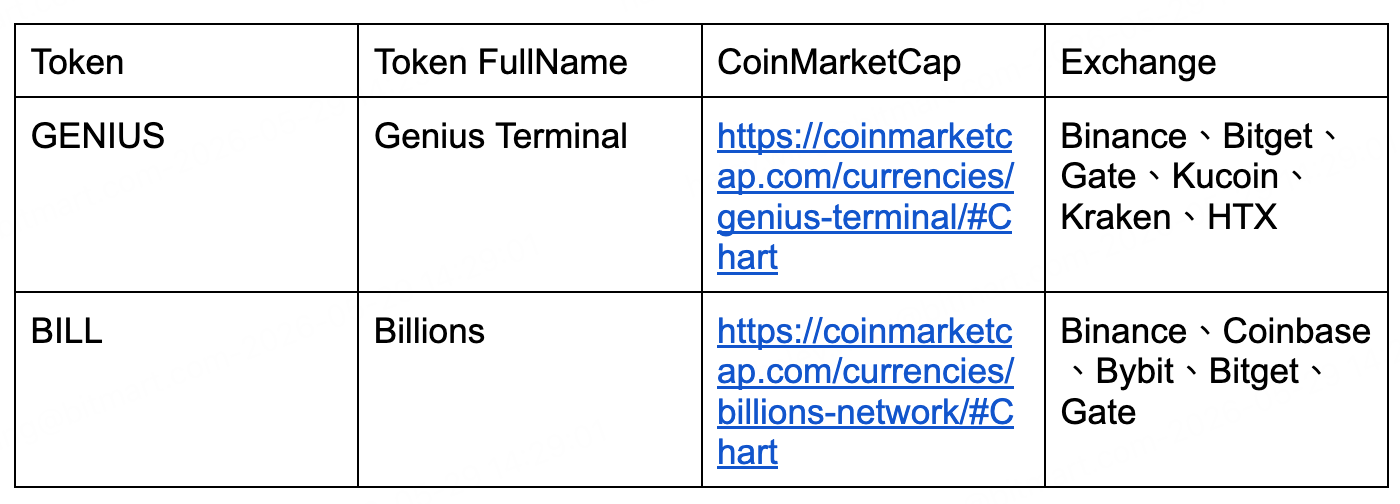

- 5月加密市场整体呈现“冲高回落”走势,月初在风险偏好回暖与BTC上涨带动下,交易量与总市值同步走强,但5月中下旬受美联储偏鹰信号影响,市场出现明显的量价背离与资金撤离迹象。全市场总市值一度升至月内高点后快速回落,月末虽小幅企稳,但整体涨幅基本被回吐,显示宏观压力仍主导市场情绪。新上所项目方面,GENIUS 与 BILL 分别代表链上交易基础设施与 AI 身份验证两大热门叙事,反映当前资金仍偏好具备 AI、合规与基础设施属性的强叙事项目。

- 5月ETF资金整体呈现“BTC相对抗跌、ETH持续承压”的格局,BTC ETF虽阶段性出现净流出,但累计资金规模仍维持历史高位,显示机构长期配置逻辑未发生根本变化;相比之下,ETH ETF资金流出与流动性压力更为明显,反映当前机构风险偏好仍明显偏向BTC。稳定币市场总规模则基本保持稳定,USDT、USDC小幅收缩,而USD1、USDe、PYUSD等新兴稳定币逆势增长,显示资金正从传统交易型稳定币向收益型、合规型稳定币加速切换。

- 5月BTC整体呈现“突破后回调”走势,一度站上8万美元关口并创出阶段新高,但随后受通胀超预期、美联储偏鹰表态及ETF资金流出影响回落,市场情绪明显降温。相比之下,ETH与SOL整体表现弱于BTC,ETH持续受到机构资金偏好下降压制,而SOL则受生态流动性修复缓慢影响,显示当前市场资金仍主要集中于BTC等核心资产。

- 5月加密市场的核心热点集中在“监管合规化”与“链上金融基础设施升级”两条主线:《CLARITY法案》推进被视为美国加密监管体系的重要转折点,而SEC拟推出代币化股票“创新豁免”则进一步强化了RWA与链上证券市场的长期想象空间。与此同时,Hyperliquid凭借ETF、链上衍生品扩张创下历史新高,反映市场资金正重新聚焦高增长链上金融平台。DeFi方面,Uniswap V4 Hook生态爆发推动“可编程流动性”成为新叙事。

- 6月市场将重点关注沃什首次主持的FOMC会议及最新点阵图,美联储对通胀与利率路径的表态将直接影响美债收益率、BTC走势与整体风险偏好。监管层面,《CLARITY法案》进入参议院全体表决阶段,若顺利推进,将进一步明确数字资产监管框架,并加速机构资金、ETF及合规稳定币的发展。与此同时,香港稳定币HKDAP完成以太坊主网测试并计划于二季度末正式发行,预示亚洲合规稳定币竞争与链上支付、RWA生态建设可能在6月进一步升温。

1、宏观视角

政策方向

5月,美联储政策框架迎来本轮周期最重要的领导层交接。美联储4月28–29日议息会议(鲍威尔任内最后一次)于5月20日公布会议纪要,揭示出政策内部分歧已达1992年以来最高水平4票异议中,理事斯蒂芬·米兰倾向降息25个基点,而汉马克、卡什卡里与洛根三位委员则反对在声明中保留宽松倾向表述,实际上呼吁更强硬立场。会议纪要同时显示,多数官员明确表示若通胀持续高于2%目标,加息将成为"适当选项",市场定价随之大幅调整,年内降息预期几近归零,2026年底至2027年初加息的隐含概率显著上升。

人事层面,参议院于5月13日以54票对45票确认凯文·沃什出任美联储第16任主席,为现代史上最接近的票数,几乎完全沿党派路线划分,仅宾州民主党参议员费特曼跨党投票支持;鲍威尔任期正式于5月15日届满。沃什首次以主席身份主持的FOMC会议定于6月16–17日,届时将发布最新点阵图与经济预测摘要,市场将以最高敏感度解读其每一措辞。

美股走势

美股5月整体延续强势,标普500指数录得连续8周正收益,为2023年12月以来最长连涨纪录;纳斯达克同期实现8周中7周上涨;道琼斯工业平均指数于5月22日收报50,580点附近,月内创阶段新高。驱动因素以Q1财报季超预期为主轴——主要科技企业盈利整体好于预期,AI资本开支持续扩张提振市场情绪;美伊停火谈判阶段性进展亦为风险资产提供外部支撑。5月下旬,4月CPI跳升至3.8%与会议纪要强硬信号引发短暂回调,但美股整体韧性依然稳健。

通胀数据

美国劳工统计局于5月12日公布4月CPI数据:CPI同比增长3.8%,为2023年5月以来最高,月环比+0.6%(较3月的+0.9%有所回落,但仍显著高于预期);核心CPI(剔除食品与能源)同比+2.8%,月环比+0.4%,均高于此前预测。分项来看,能源价格4月环比再涨3.8%,是延续3月油价冲击的后续传导;居所指数月环比+0.6%,顽固性不减;食品价格月环比+0.5%,其中家庭食品+0.7%。整体而言,通胀的超预期表现使市场此前对能源冲击消退后通胀自然回落的预期落空,核心分项2.8%的同比读数更令美联储难以在短期内恢复宽松导向。

就业数据

美国劳工部于5月8日公布4月非农就业报告:非农就业人口新增11.5万,较3月修正后的18.5万显著放缓,但仍高于市场此前受停火反弹情绪推高的预期均值;失业率维持4.3%不变,劳动参与率小幅回升;平均时薪同比增长3.6%、月环比+0.2%至37.41美元,工资通胀压力可控。就业新增主要来源于医疗健康(+3.7万)、运输仓储(+3万)与零售业(+2.2万),联邦政府就业持续下降,信息业与制造业小幅减少。整体来看,4月就业数据呈现"温和降速"而非急速恶化的特征,在当前通胀高企背景下,对美联储而言既不足以触发降息,又不至于构成加息的紧迫理由,令政策窗口进一步收窄。

政治因素

美伊停火是贯穿5月的核心地缘变量。4月8日首轮停火后,5月初美伊在巴基斯坦调解下达成新一轮两周临时停火协议,美方同时推进"自由行动"以保障霍尔木兹海峡商业航运,布伦特原油从峰值大幅回落至约94.80美元/桶,WTI跌至95.75美元附近,但停火脆弱性依然突出,伊朗最高国家安全委员会持续表态拒绝完全重开海峡,油价随后反弹至布伦特约108美元区间。停火阶段性缓解为全球风险资产提供喘息空间,是BTC突破8万美元的关键宏观催化之一。

加密监管立法层面,《数字资产市场清晰度法案》(CLARITY Act)于5月11日由参议院银行委员会公布完整法案文本,5月14日以15票对9票通过委员会表决,进入参议院全体审议程序。这是继4月底委员会完成标注后的实质性推进,Polymarket预测年内通过概率随即升至85%以上。

下月展望

展望6月,沃什首次主持FOMC(6月16–17日)是最核心的宏观事件,届时将同步更新利率点阵图,市场将高度敏感地解读其通胀与就业权重取舍。4月通胀3.8%、核心2.8%的读数若持续,将使沃什面临极大压力;若其采取明显强硬措辞,比特币能否守住7.5万美元以上将面临考验。5月CPI数据将于6月10日公布,是点阵图之前最后一份关键通胀输入。立法层面,《CLARITY法案》参议院全体表决结果将是本轮周期最重要的监管信号。

2、加密市场概览

币种数据分析

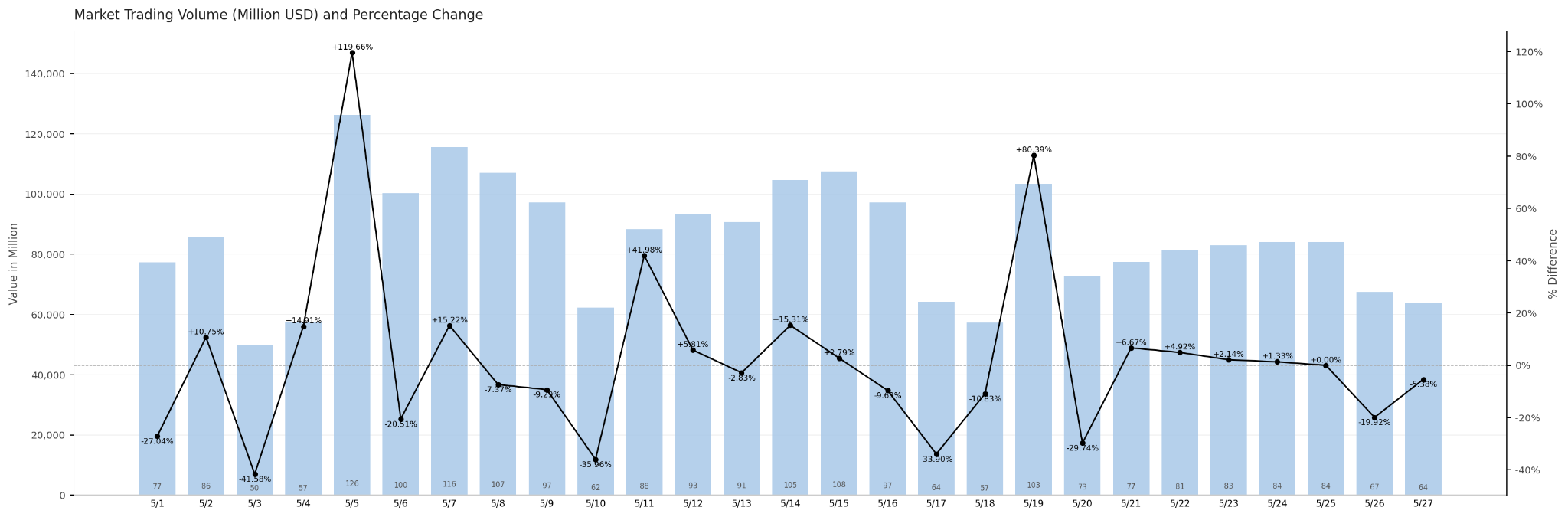

交易量&日增长率

5月市场交易量整体维持活跃,但结构上呈现出明显的"量价背离"信号。月内交易量在两个阶段集中放大:第一阶段在5月5日至7日,单日成交额分别达1262亿、1003亿和1156亿美元,为月内最高水平,彼时市值同步上行,属于典型的量价齐升、趋势性上涨特征;第二阶段在5月14日至15日及5月19日前后,成交量再度回升至千亿级别,但市值却同期下行,量升价跌的背离暗示空头力量主导、抛压集中释放。月末(5月26日至27日)成交量萎缩至674亿和637亿美元,为月内最低区间,表明短期市场情绪趋于保守,参与者观望意愿上升。综合来看,5月交易量结构揭示出市场从"追涨"到"止损出逃"再到"观望蛰伏"的完整情绪演变链条。

全市场市值&日增长量

5月加密货币总市值呈现"先扬后抑、月末企稳"的走势。月初承接4月底的2.615万亿美元基础,随着风险偏好回暖与BTC突破8万美元关口,市值持续攀升,于5月11日触及月内高点2.821万亿美元,较月初涨幅达7.8%。然而好景不长,5月20日FOMC会议纪要释放偏鹰信号,市场情绪急转直下,市值自高点快速回落,5月23日跌至月内低点2.605万亿美元,较峰值缩水约7.7%。月末市值小幅反弹至2.657万亿美元,与4月底收盘基本持平(+1.6%),整月涨幅几乎被全数吞回。整体来看,5月总市值"冲高回落"的形态清晰地映射出宏观扰动对加密市场情绪的压制力度——短线催化剂驱动的反弹难以对抗系统性的风险规避。

5月热门代币

5月新上所代币中,GENIUS 与 BILL 分别代表了当前市场最受资本青睐的两条主线叙事——链上交易基础设施与 AI 身份验证。GENIUS 由 YZi Labs 孵化,定位链上一体化交易操作系统,上线 Binance 首周交易量即突破20亿美元;BILL 则凭借 ZK 证明驱动的去中心化人类身份协议赛道,在 Coinbase Ventures 与 Polychain 背书下于 TGE 后价格最高涨超10倍。两者的共同特征是:强资方背书 + 主流大所同步上线 + 清晰的产品叙事,印证了在当前市场环境下,能够与 AI、合规基础设施等宏观主题形成共振的项目,依然拥有显著的流动性溢价优势。

5月新上所代币中,GENIUS 与 BILL 分别代表了当前市场最受资本青睐的两条主线叙事——链上交易基础设施与 AI 身份验证。GENIUS 由 YZi Labs 孵化,定位链上一体化交易操作系统,上线 Binance 首周交易量即突破20亿美元;BILL 则凭借 ZK 证明驱动的去中心化人类身份协议赛道,在 Coinbase Ventures 与 Polychain 背书下于 TGE 后价格最高涨超10倍。两者的共同特征是:强资方背书 + 主流大所同步上线 + 清晰的产品叙事,印证了在当前市场环境下,能够与 AI、合规基础设施等宏观主题形成共振的项目,依然拥有显著的流动性溢价优势。

3、链上数据分析

BTC、ETH ETF流入流出情况分析

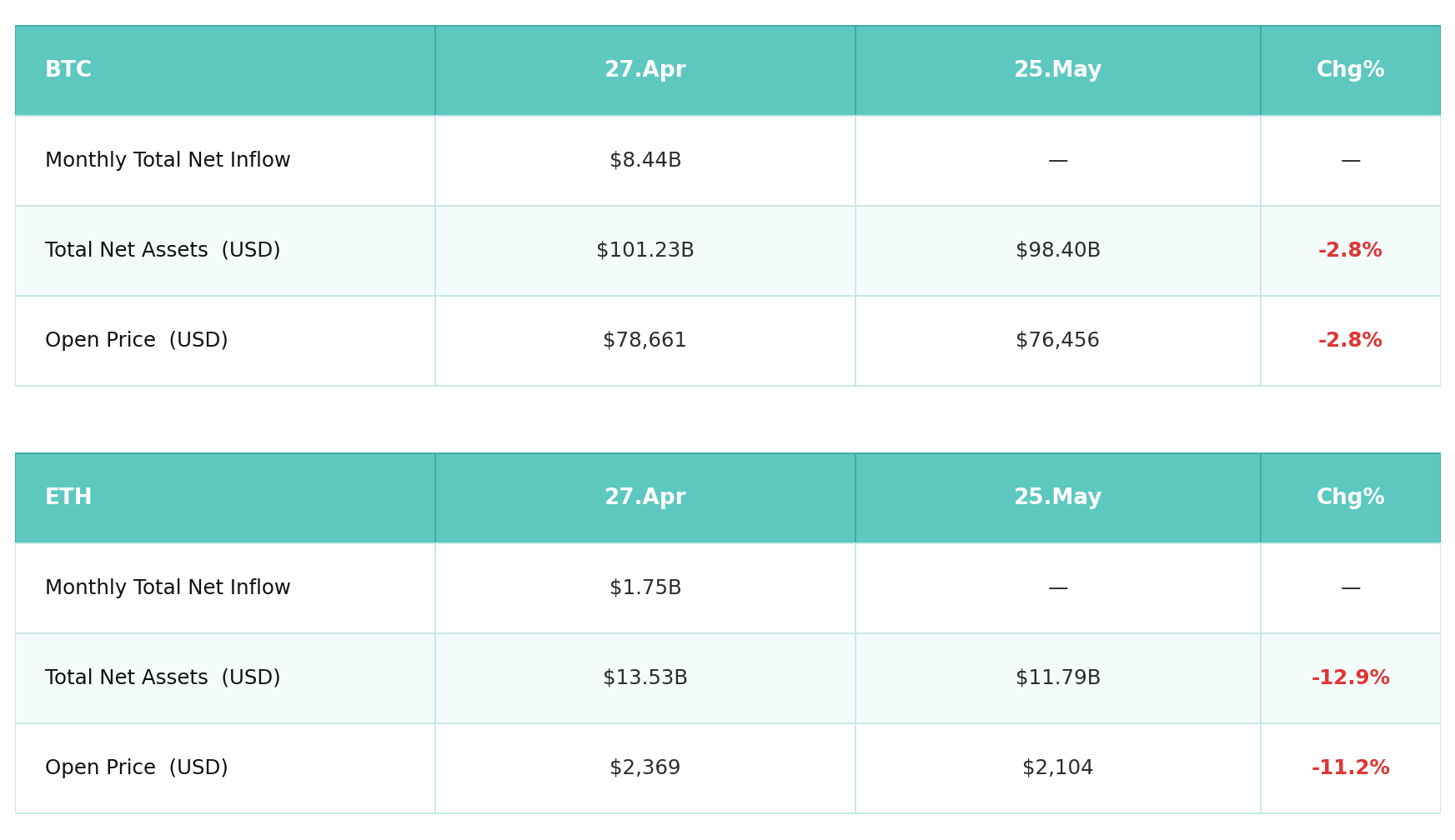

5月比特币现货ETF整体承压,资产净值由4月底的1012.3亿美元回落至984.0亿美元(-2.8%),与BTC价格同期下行幅度基本吻合,反映持仓规模相对稳定,资产缩水主因为价格因素而非大规模赎回。截至5月26日,BTC ETF单日净流出3.34亿美元,但累计净流入已累积至567.5亿美元的历史高位,机构长期配置逻辑并未动摇。以太坊ETF的压力则更为明显:资产净值由135.3亿美元降至117.9亿美元(-12.9%),ETH价格月内下跌11.2%,叠加资金面边际净流出,双重因素共同拖累。5月26日ETH ETF单日净流出3504万美元,日成交额仅6.14亿美元,流动性较BTC(44亿美元)差距显著,表明机构对ETH的配置意愿仍明显弱于BTC。整体而言,5月ETF数据呈现"BTC抗跌、ETH承压"的格局,与市场风险偏好阶段性收缩相符;但庞大的累计持仓基数亦说明,机构资金尚未进入系统性撤退模式。

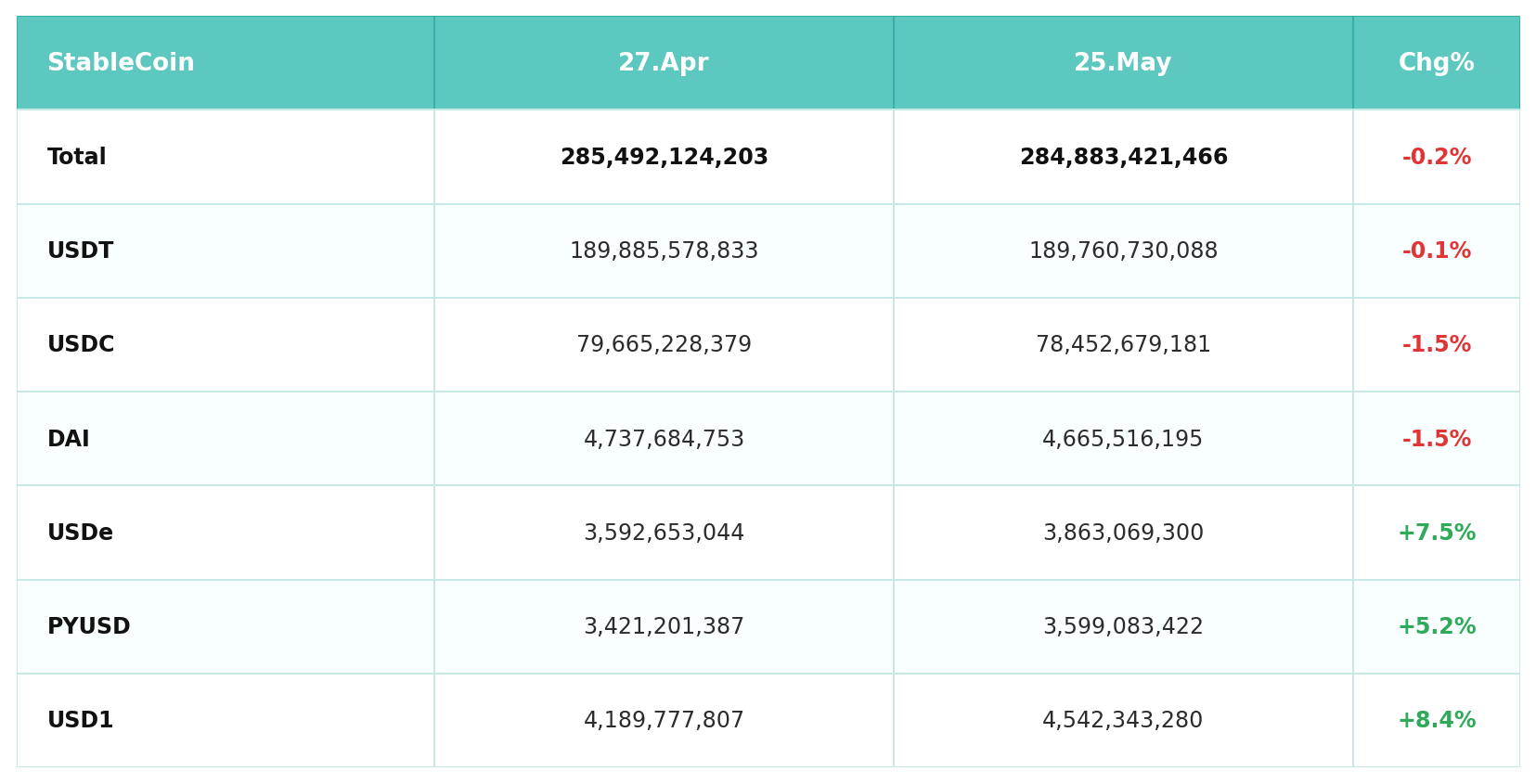

稳定币流入流出情况分析

5月稳定币市场整体规模基本持平,总流通量由4月27日的2,854.9亿美元小幅收缩至5月25日的2,848.8亿美元(-0.2%),显示场内资金并未出现系统性撤离。结构层面的分化更值得关注:USDT(-0.1%)与USDC(-1.5%)两大主流稳定币温和缩量,或与部分机构在宏观不确定性升温期间(穆迪下调美国主权评级、FOMC偏鹰表态)边际降低链上敞口有关;而新兴稳定币则逆势扩张,USD1月内增长8.4%、USDe增长7.5%、PYUSD增长5.2%,USD1的快速放量尤为突出,与CLARITY Act立法推进带来的监管预期改善高度共振。总体来看,稳定币总量企稳意味着市场"子弹"充裕,结构向新兴品种的切换则折射出资金对监管合规赛道的提前布局。

4、主流货币的价格分析

比特币(BTC)价格分析

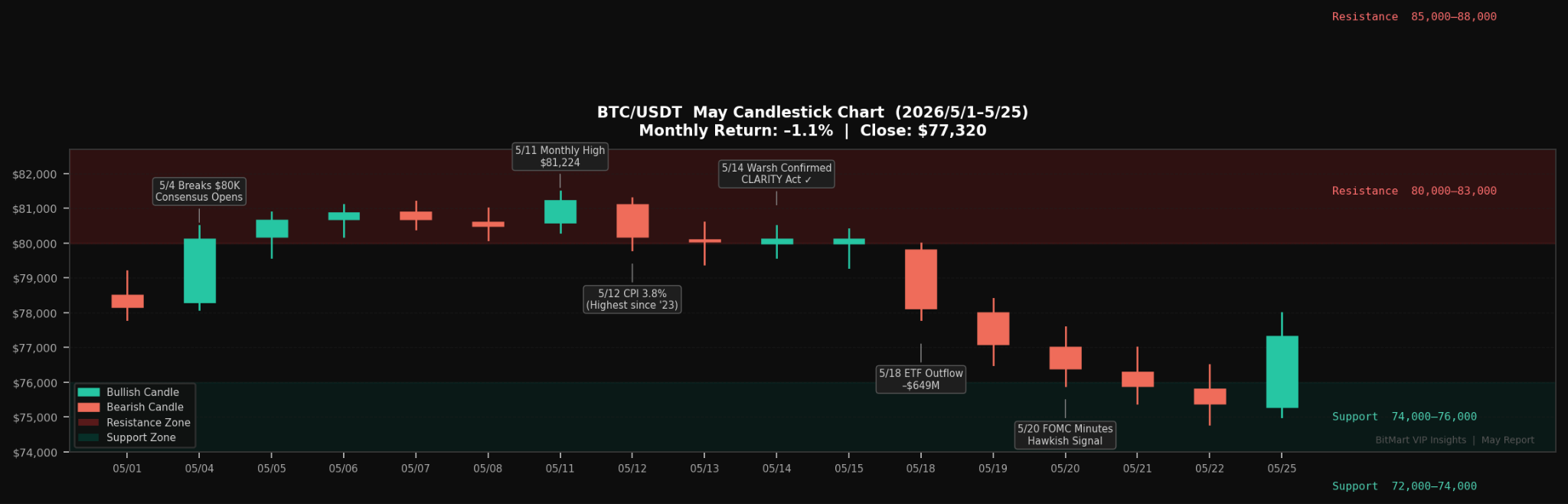

5月,比特币完成了本年度迄今最受瞩目的技术突破,并随后经历一轮显著回调,全月走势呈现"放量破位—机构获利了结—ETF资金撤离"的三阶段结构。

BTC从4月末约78,661美元出发,5月1日报78,178美元;随着地缘停火利好,多空博弈在80,000美元关口激化,5月4日BTC收盘首次突破80,000美元,为2026年1月以来首次站上该关口,同时触发约3亿美元空头强平,形成短暂的机械性加速上行。5月11日BTC触及月内高点81,224美元,成为5月迄今最高价格记录;随后随着4月CPI数据于5月12日发布(同比3.8%,大超预期)及FOMC会议纪要(5月20日)透露出多数官员倾向加息的鹰派立场,市场情绪急速降温。5月18日起,美国现货BTC ETF连续6个交易日录得净流出,合计约12.56亿美元,5月23日BTC回落至75,195美元,为月内低点;截至5月25日,价格已有所修复,报约77,320美元附近。

上方关键阻力区间为80,000–83,000美元,有效站稳方能开启向85,000–88,000美元的进一步上行;下方支撑首要关注74,000–76,000美元区间,若失守则可能测试72,000美元一带。整体来看,BTC在5月完成了"突破–失守"的关键技术验证,能否在下月重夺80,000美元,将取决于沃什首次FOMC的信号与ETF资金能否重回净流入。

以太坊(ETH)价格分析

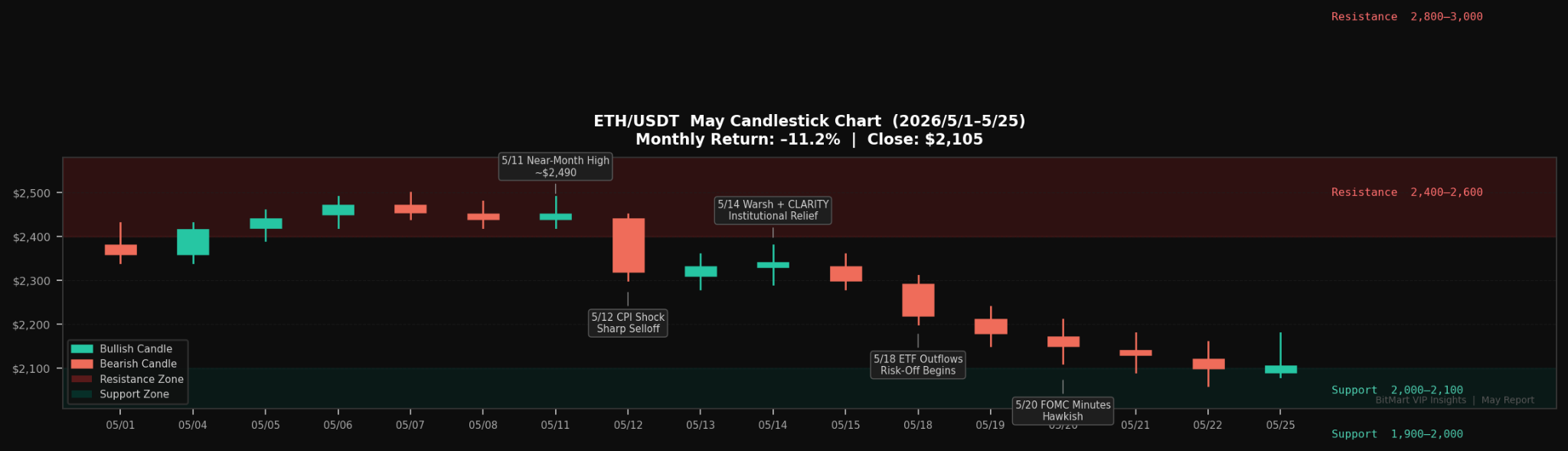

5月,以太坊价格走势偏弱,显著跑输BTC。ETH从4月末约2,369美元出发,随整体市场反弹一度升至2,300美元上方,但在4月CPI数据公布及美联储鹰派信号升温后持续承压;月内从未有效突破2,400美元阻力区,截至5月25日报约2,104美元,月内跌幅约11%。

ETH相对偏弱的主要原因在于机构资金的显著分化——美国现货ETH ETF月内资金流入规模远逊于BTC,机构配置者依然明显偏向比特币作为宏观对冲工具。技术面看,2,200–2,400美元为近期重要阻力区,突破需成交量明显配合;下方2,000–2,100美元为关键支撑位,若跌破则可能测试1,900–1,950美元中期支撑。Glamsterdam升级预期与BlackRock质押ETH ETF(ETHB)的持续扩张为中期基本面提供一定支撑,但短期内难以对抗宏观层面的流动性收紧压力。

Solana(SOL)价格分析

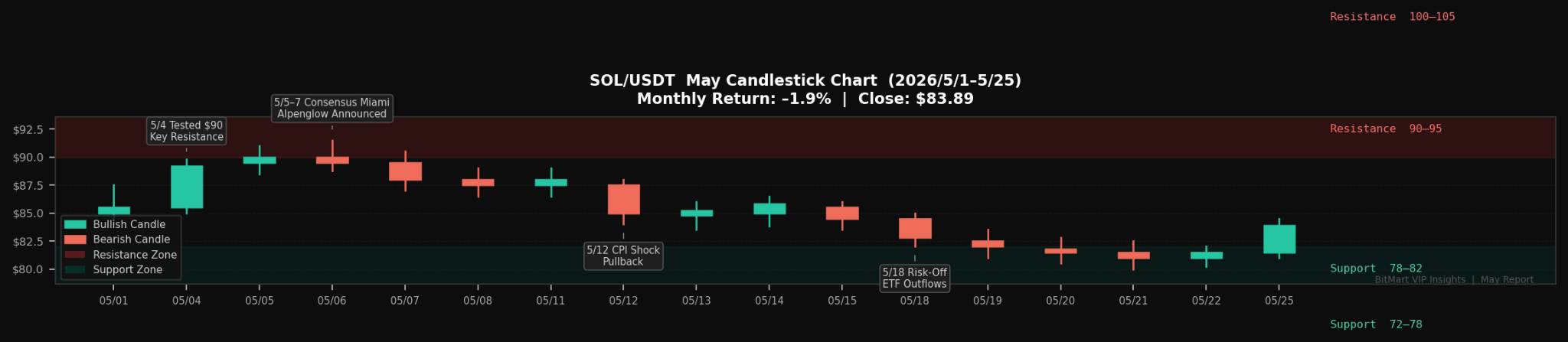

5月,Solana价格随市场整体先扬后抑,月内整体基本持平于前期水平。SOL从4月末约84–86美元出发,随BTC突破80,000美元一度反弹至90美元关口附近,但始终未能有效突破,随后随大市回落;截至5月23日报83.89美元,月内小幅下跌约2–3%。SOL月内最大的制约因素是4月Drift Protocol黑客事件的后续影响,链上流动性尚未完全修复,DeFi生态信心仍处恢复期,导致SOL在此轮BTC带动的反弹中表现明显偏弱。技术面上方阻力集中于90–95美元区间,有效突破并站稳方能开启向100美元以上修复;下方78–82美元为重要支撑,跌破则可能测试72–75美元中期支撑。

5、本月热点事件

《CLARITY法案》参议院银行委员会15:9通过,年内加密立法最重要进展

5月14日,参议院银行委员会以15票赞成、9票反对完成对《数字资产市场清晰度法案》(CLARITY Act)的表决,民主党参议员加雷戈(亚利桑那)与阿尔索布鲁克斯(马里兰)联合全体共和党委员跨党投票支持,法案随即进入参议院全体审议程序。CLARITY法案确立了数字资产商品/证券双轨分类标准,终结SEC与CFTC长达数年的管辖权真空:BTC、ETH、SOL等主流资产将明确受CFTC监管,证券属性代币适用SEC规则。分析师指出,前一天Warsh获得确认(54:45)与CLARITY Act推进,构成了加密监管领域的"双重历史性时刻"——前者决定了未来货币政策对加密市场的影响方式,后者决定了数字资产在美国金融体系中的法律定位。Polymarket随即将年内过会概率从72%上调至85%。

Hyperliquid(HYPE)月内创历史新高,四重催化剂共振

5月 Hyperliquid 成为加密市场最亮眼的标的之一,HYPE 价格月内累计涨幅达59%,于5月27日突破64美元创历史新高。驱动此轮上涨的核心逻辑来自四重并发利好:其一,HYPE 现货 ETF 相继落地,Bitwise BHYP 上线5个交易日即积累逾3050万美元 AUM,ETF 规模扩张通过代币回购机制直接形成买盘压力;其二,5月11日 HIP-4 升级正式上线,Hyperliquid 由此切入预测市场赛道,首日名义成交量达605万份合约;其三,HIP-3 框架催生 SpaceX 预发行永续合约(SPCX),首日成交量3300万美元、未平仓合约2180万美元,将平台的流量入口延伸至传统金融市场;其四,Coinbase 与 Circle 的 USDC 合作落地,为平台生态注入更强的合规背书。Hyperliquid 的叙事正从"链上衍生品交易所"向"全品类链上金融平台"快速演变

SEC拟推出代币化股票“创新豁免”,链上证券市场迎来历史性转折

5月,彭博社披露美国SEC最快将推出针对代币化股票的“创新豁免”政策,允许与苹果、亚马逊等上市公司股票挂钩的链上代币,在部分DeFi平台与加密原生交易场所流通,而无需完整券商或交易所牌照。更重要的是,该框架允许第三方在未经上市公司授权的情况下发行代币化股票,意味着链上证券市场可能首次真正脱离传统交易所体系独立存在。市场普遍认为,这将推动RWA与链上美股进入爆发前夜,并进一步强化“Crypto正在重构全球资本市场基础设施”的长期叙事。

与此同时,Coinbase、Kraken、Robinhood、Ondo等平台已提前布局链上股票与RWA业务,DTCC也计划于今年下半年启动代币化资产正式交易。当前链上RWA规模已超过330亿美元,其中代币化美债占据主导,而代币化股票交易量也快速增长。若SEC最终落地豁免框架,意味着美国监管层正首次默认“链上资本市场”可以作为传统金融体系之外的平行市场存在,未来稳定币、RWA、DeFi与链上证券之间的融合速度可能显著加快。

Uniswap V4 Hook生态爆发,DeFi进入“可编程流动性”时代

5月,Uniswap V4生态热度快速升温,sato、uPEG、Slonks 等多个基于 Hook 机制的项目短时间内实现千万美元级市值与高交易量,引发市场对Uniswap V4的重新定价。与此前单纯的AMM升级不同,V4 Hook允许开发者在交易、做市、流动性增减等环节插入自定义逻辑,使Uniswap从“交易协议”逐渐演变为“可编程链上金融基础设施”。Bonding Curve、公平发射、动态手续费、AI生成NFT等复杂机制开始直接内嵌进流动性池,极大降低了新资产与新金融玩法的开发门槛。

市场普遍认为,Hook生态的爆发标志着DeFi叙事开始从“流动性竞争”转向“协议模块化”。随着Gas成本优化与Singleton架构落地,越来越多开发者开始基于V4构建链上发行、AI资产、自动回购与新型交易市场。尽管当前大量项目仍带有强烈Meme与实验性质,但市场已经开始重新评估Uniswap作为下一代链上金融操作系统的长期价值,UNI也在5月伴随Hook热潮出现明显上涨。

6、下月展望

沃什首次主持FOMC(6月16–17日):点阵图决定年内政策路径

6月最核心的宏观事件是凯文·沃什以主席身份主持首次FOMC会议(6月16–17日),届时将同步发布点阵图与经济预测摘要(SEP)。当前多数FOMC官员已在4月会议纪要中表态"若通胀持续高于目标则加息适当",沃什被市场认定为立场偏鹰,其首次点阵图是否体现整体加息倾向,将直接重定价全年货币政策路径。6月10日公布的5月CPI是会议前最后关键数据:若能源随停火降温、CPI回落至3.5%以下,维持利率的概率将显著回升;若通胀维持3.8%附近甚至再走高,9月加息将成为市场主流定价,届时美债收益率将进一步走高,BTC面临机构减仓压力。

《CLARITY法案》参议院全体表决进程

《CLARITY法案》已于5月14日以15:9的两党票数通过参议院银行委员会审议,6月进入参议院全体表决将成为加密行业今年最高关注的立法事件,Polymarket年内通过概率已升至85%以上。法案的核心意义在于明确数字资产"商品 vs 证券"属性划分,为机构合规参与提供明确的法律框架。若6月顺利通过,将与已正式生效的《GENIUS稳定币法案》形成"市场结构立法 + 稳定币监管"双支柱并立的格局,触发养老金、主权财富基金通过合规通道加仓 BTC/ETH ETF,以及 Coinbase、Kraken 等合规交易所的机构服务范围快速扩张。USDC、USDT 等合规稳定币在企业资金管理与跨境支付场景的渗透率,亦将随监管框架的成型迎来加速拐点。

香港稳定币进入正式落地阶段,亚洲合规稳定币竞争或在6月加速

香港首个官方批准的港元稳定币「HKDAP」已于5月在以太坊主网完成真实转账测试,标志着香港稳定币监管框架开始从政策阶段进入实际落地阶段。此次测试由持牌稳定币发行机构碇点金融联合 OSL 与富途旗下持牌平台共同完成,渣打香港提供储备托管与机构信托支持,所有测试代币均已完成全额赎回,验证了“1:1储备+链上发行+合规托管”的完整运行流程。官方预计HKDAP将在第二季度末启动分阶段正式发行。

市场预计,随着香港稳定币发行机制逐步明确,6月亚洲稳定币竞争可能明显升温。一方面,港元稳定币有望进一步强化香港作为亚洲数字资产结算中心的定位;另一方面,USDC、USDT及银行系稳定币未来在亚太跨境支付、离岸美元结算和链上金融场景中的竞争也将加剧。与此同时,HKDAP选择以太坊主网进行测试,也再次强化了ETH作为全球稳定币与RWA核心结算层的市场地位,市场预计未来亚洲合规稳定币、链上债券及RWA资产仍将优先围绕以太坊生态展开。