史上最严重的存储短缺,把三星推上全球第二

- 核心观点:AI 基建需求正将存储芯片推向“超级繁荣周期”,其瓶颈已从 GPU 扩散至 HBM、DRAM 及 NAND 等存储硬件,促使三星、SK 海力士和美光等厂商利润创纪录,并引发供应链从“握手协议”转向长期、高预付的绑定合同。

- 关键要素:

- 三星一季度净利润超300亿美元,约94%营业利润来自半导体,远超其历史单季纪录。

- 存储芯片价格在2026年Q1环比上涨近100%,约为预期涨幅的两倍,DRAM利润率升至80%。

- HBM优先生产挤压传统DRAM与NAND供给,新晶圆厂投产需至2027年底,供应缺口加剧。

- 客户为锁定产能,已接受五年期合同、30%预付款或共同投资建厂,替代过去的“握手协议”。

- 推理需求崛起带动通用服务器扩张,进一步推高传统存储芯片需求与盈利能力。

原文标题:AI Has Made Memory Chips One of the World』s Most Profitable Products

原文作者:Jiyoung Sohn、Andrew Barnett,the Wall Street Journal

原文编译:Peggy,BlockBeats

编者按:英伟达曾是 AI 基建周期里最显眼的赢家,但最新一轮芯片行情正在说明,AI 的瓶颈并不只在 GPU,也在存储。

过去一年,全球资本开支持续涌向 AI,先是推高了 HBM 等高带宽内存的需求,随后又挤压了传统 DRAM 与 NAND 闪存的供给。当大模型训练需要 GPU 与 HBM 配套,当推理需求又带动通用服务器扩张,存储芯片便从一个周期性行业,变成了 AI 产业链中最稀缺、也最赚钱的环节之一。

这也是三星、SK 海力士和美光业绩集体爆发的原因。存储芯片一季度涨价近 100%,使得三星一季度净利润超过 300 亿美元,半导体业务贡献了绝大部分利润;存储芯片价格在 2026 年前三个月环比上涨近一倍,远超市场原本预期。更重要的是,这并非单纯的短期涨价行情,而是一场供需结构的重新定价:新晶圆厂建设周期漫长,HBM 又占用更多产能,传统存储供应被进一步压缩。

在这个背景下,存储芯片正在从「配套部件」变成「战略资源」。服务器、PC 和手机厂商开始支付溢价锁定产能,甚至接受五年期合同、预付款和共同投资建厂。过去依靠握手协议维系的供应关系,正在转向更强约束的长期绑定。换句话说,AI 竞争已经不只是模型、算力和云平台之间的竞争,也开始变成对底层供应链的争夺。

最值得关注的,不是存储芯片公司今年赚了多少钱,而是 AI 基础设施的瓶颈正在从单一算力扩散到更广泛的硬件体系。GPU 决定模型能否训练,HBM 决定数据能否高速交换,DRAM 与 NAND 则影响推理和服务器扩张的成本结构。当越来越多企业相信「谁掌握存储供应,谁就能掌握 AI」时,存储芯片的暴利周期,实际上也是 AI 基建进入资源竞赛阶段的一个信号。

以下为原文:

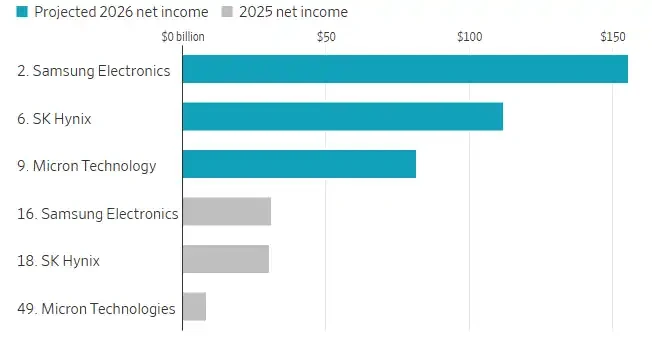

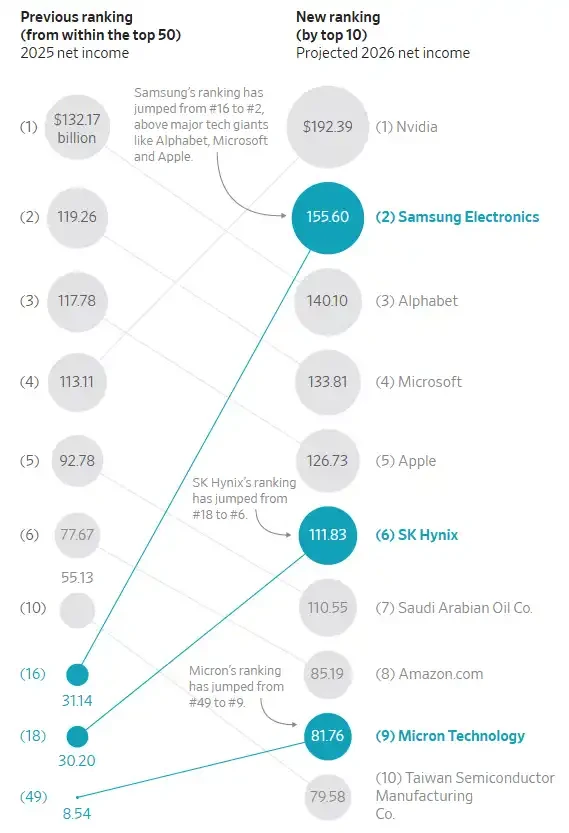

按净利润排名,进入全球前 20 的芯片制造商。

截至去年底,全球对人工智能的投资已经将存储芯片行业推入一轮「超级繁荣周期」。利润刷新纪录,价格也被预计将在 2026 年前三个月较上一季度再上涨 50%。

但事情的发展并没有止步于此。实际情况甚至更好,而且好得多。

周四,三星电子公布的一季度净利润折合超过 300 亿美元。这不仅远远超过其此前的单季度利润纪录,也几乎逼近这家韩国公司过去创下的全年利润高点。三星第一季度约 94% 的营业利润来自半导体业务。

三星在存储芯片领域的主要竞争对手——韩国 SK 海力士和美国美光科技——近期也交出了同样令人惊讶的业绩。这三家公司主导着全球存储市场,而存储芯片正与英伟达的处理器芯片一起,被用于 AI 计算。

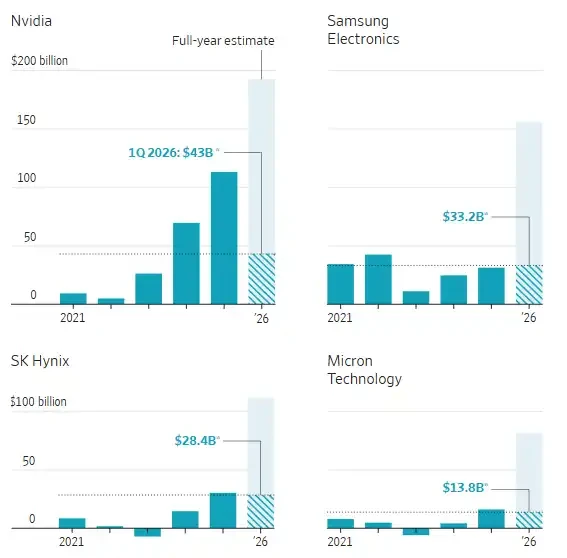

半导体公司的年度净利润

第一季度数据中,三星和 SK 海力士对应的是截至 2026 年 3 月的财季(实际业绩);美光对应的是截至 2025 年 2 月的财季(实际业绩);英伟达对应的是截至 2026 年 4 月的财季(预估业绩)。

注:三星数据包含其全部业务,但半导体业务贡献了大部分利润。汇率按 1 美元兑 1421.22 韩元计算。来源:FactSet Andrew Barnett /《华尔街日报》

尽管市场越来越担心 AI 服务最终能否真正带来可观利润,但参与相关基础设施建设的公司,已经收获了一轮史诗级红利。

而这轮历史性行情短期内似乎还看不到结束迹象。三星存储业务执行副总裁 Jaejune Kim 在周四的财报电话会上表示,从三星已经预订的订单来看,供应短缺预计明年还会进一步加剧。他说:「当前可供应的产能远远无法满足客户需求。」

今年以来,三星股价已上涨 72%。SK 海力士股价上涨 90%,美光则上涨 65%。

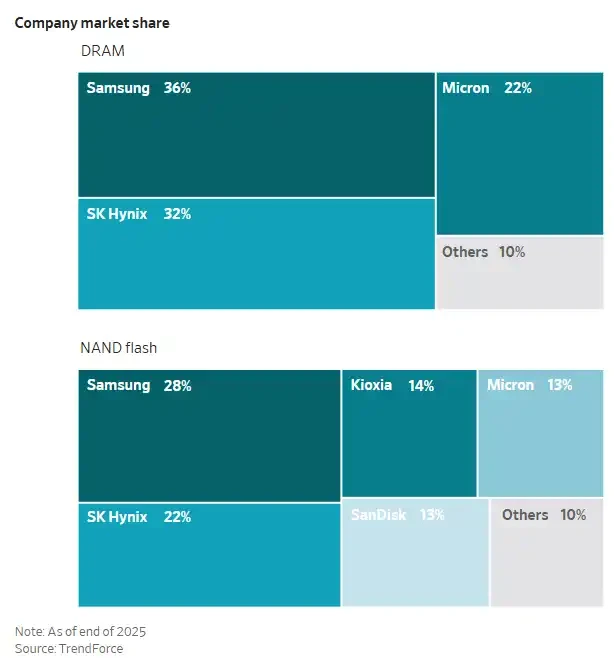

公司市场份额

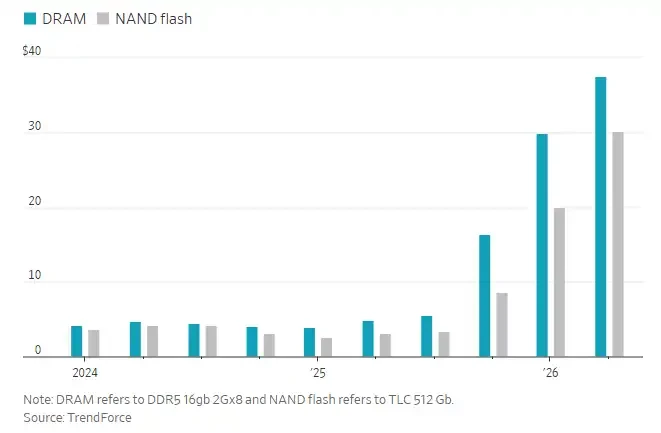

据科技市场研究机构 TrendForce 的数据,2026 年前三个月,存储芯片价格较上一季度上涨近 100%,大约是最初预期涨幅的两倍。

近年来,存储芯片制造商一直优先生产 AI 所需的专用存储芯片,也就是高带宽内存(HBM)。这反过来限制了智能手机、个人电脑和通用服务器所使用的传统存储芯片供应。训练大型语言模型通常需要将英伟达的图形处理器(GPU)与 HBM 搭配使用。

更近一段时间,推理需求开始上升。所谓推理,是指已经训练好的 AI 模型对用户提问作出回应所需的计算过程。这带动了通用服务器需求增长,而通用服务器使用的是传统存储芯片,也由此将三星、SK 海力士和美光的盈利能力推上了一个新的台阶。

根据 FactSet 的估算,这三家公司预计将在 2026 年合计实现约 3500 亿美元净利润。它们各自都有望跻身全球最赚钱的上市公司前十,其中三星预计将超过 Alphabet、微软和苹果,跃升至第二位。一年前,这几家存储芯片制造商还没有任何一家进入前十。

部分芯片制造公司按净利润排名

一座芯片制造工厂,也就是晶圆厂,成本可能超过 200 亿美元,而且需要数年时间才能建成。行业分析师表示,三星、SK 海力士和美光都在建设新工厂,但产能很可能要到 2027 年底或 2028 年才会全面释放。与此同时,许多生产线已经被分配给 HBM,而与传统存储芯片相比,HBM 会占用更多产能。

存储芯片主要分为两大类:一类是 DRAM,用于服务器、个人电脑和其他电子设备中的临时存储,以支持更快的数据处理;另一类是 NAND 闪存,用于长期数据存储,例如手机里的照片存储。

HBM 则是通过将 DRAM 芯片一层层堆叠起来制成,随后与英伟达等公司生产的处理器一起封装,以加速 AI 计算。英伟达与三星、SK 海力士和美光都有密切合作。

Counterpoint 半导体研究分析师 MS Hwang 表示,这两类存储芯片的营业利润率都已较通常水平大约翻了一番,其中 DRAM 的利润率达到约 80%,NAND 闪存则最高可达 60%。

存储芯片合约价格

Counterpoint 的 Hwang 补充称,服务器、PC 和智能手机领域的许多大公司,正在支付溢价、大量采购存储芯片,以此锁定更多供应,并限制竞争对手能够获得的产能。他说:「背后的逻辑是,谁能掌控存储供应,谁就能主导 AI。」

全球电子元器件分销商 Fusion Worldwide 执行副总裁 Marcus Chen 表示:「我们今天看到的,是市场有史以来最严重的一次存储短缺。」Chen 服务的大多数客户,目前只能拿到所需存储芯片的 30% 到 50%。「有些客户甚至更少。」他说。

过去很长一段时间,客户和存储芯片制造商主要依靠「握手协议」来确保长期供应;但现在,在一些情况下,双方正在转向具有约束力的正式合同。花旗半导体分析师 Peter Lee 表示,有些合同期限长达五年,并要求客户预付约 30% 的费用,或共同承担新建存储芯片工厂的投资成本。Lee 说:「我们已经看到客户愿意做到这种程度。」