美联储还会不会降息?今晚这个数据很关键

- 核心观点:在地缘冲突与通胀反弹背景下,市场对美联储降息路径分歧巨大,花旗认为地缘冲击短暂,降息方向未变;而德银则认为政策已达中性,美联储可能无限期维持高利率,即将公布的3月零售销售“控制组”数据成为关键验证点。

- 关键要素:

- 花旗认为,霍尔木兹海峡局势对石油供应的冲击是短暂的,油价已从高点回落,这为美联储重返降息轨道创造了条件。

- 花旗强调,3月零售销售数据中的“控制组”(剔除加油站等)是关键,若该数据走弱,将证明高油价正侵蚀其他消费需求,从而支持降息逻辑。

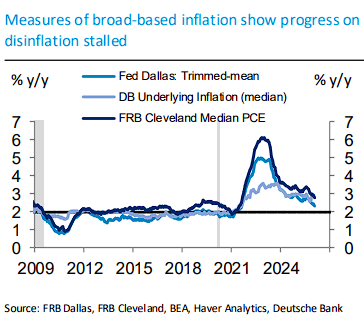

- 德银指出,美国通胀去化进程已停滞,且追踪美联储官员讲话发现,沃勒等人立场转鹰,多数官员认为当前政策立场“非常合适”。

- 德银数据显示,市场定价已发生剧变,目前预计2026年全年将“零降息”,基准情景下利率可能在2026-2028年全程维持在3.63%。

- 美联储3月会议纪要显示,多数官员认为通胀回归2%目标的进程将延迟,部分官员甚至讨论了在声明中加入暗示加息可能性的“双向风险”措辞。

原文作者:董静

原文来源:华尔街见闻

在地缘政治冲突与通胀反弹的双重夹击下,市场对美联储降息的预期正经历剧烈摇摆。当前市场博弈的核心在于:高企的能源价格究竟是会引发持续通胀,还是会反噬消费者需求从而倒逼美联储降息?

4 月 21 日,据追风交易台消息,花旗在最新研报中给出了明确的看多降息理由,认为原油供应中断只是短暂扰动,降息之路虽波折但方向明确;而德银则泼下冷水,警告美联储政策已处于中性位置,预计将无限期维持当前利率。

在两大投行观点交锋之际,即将公布的 3 月零售销售数据将成为打破僵局的关键试金石。该数据不仅将揭示高油价对核心消费的真实破坏力,更将直接决定近期美联储的政策路径。

花旗:地缘扰动短暂,降息大方向未变

尽管市场持续受到地缘政治发展的影响,但花旗坚定认为,通往更低利率和更鸽派美联储政策的路径依然存在。

这一判断的核心逻辑在于:霍尔木兹海峡局势对石油供应的冲击,越来越可能是短暂的,而非持续性的通胀来源。4 月 18 日曾有消息称霍尔木兹海峡将重新开放,尽管随后遭到质疑,但国债收益率和油价均已从周四高点回落,并维持在较低水平——这本身就是市场在为「冲击短暂化」情景定价。

研报指出,花旗的逻辑链清晰:地缘冲突短暂→油价冲击不持续→通胀压力不蔓延→美联储具备重返降息轨道的条件。

此外,花旗追踪的一系列底层经济数据显示,宏观金融环境正在发生微妙变化:

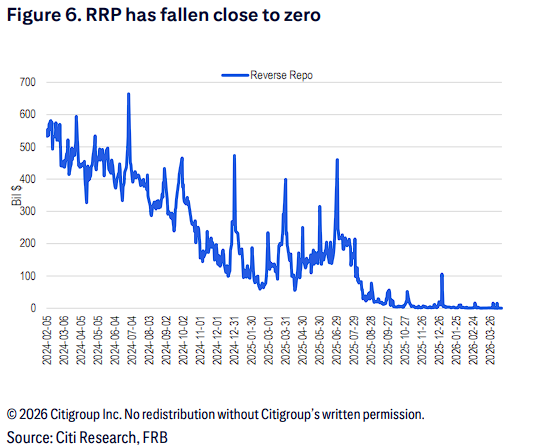

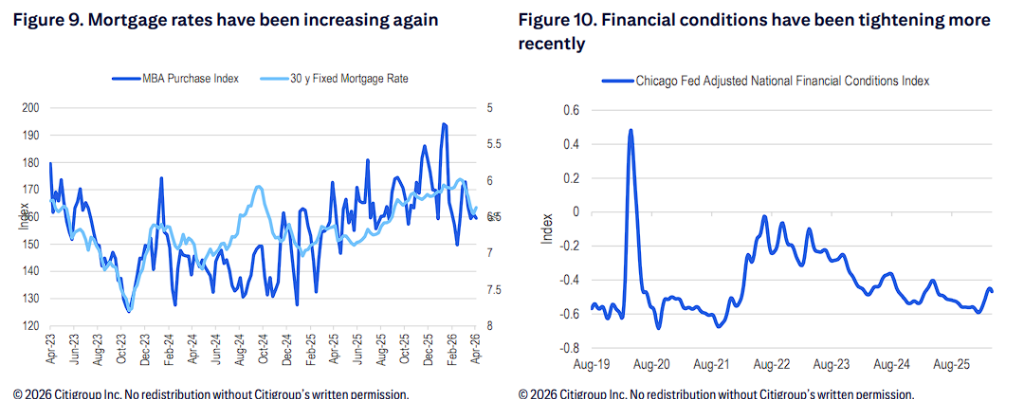

流动性与金融条件:美联储逆回购(RRP)规模已大幅下降至接近零的水平;同时,近期的金融条件正在收紧,抵押贷款利率也再次出现上升趋势。

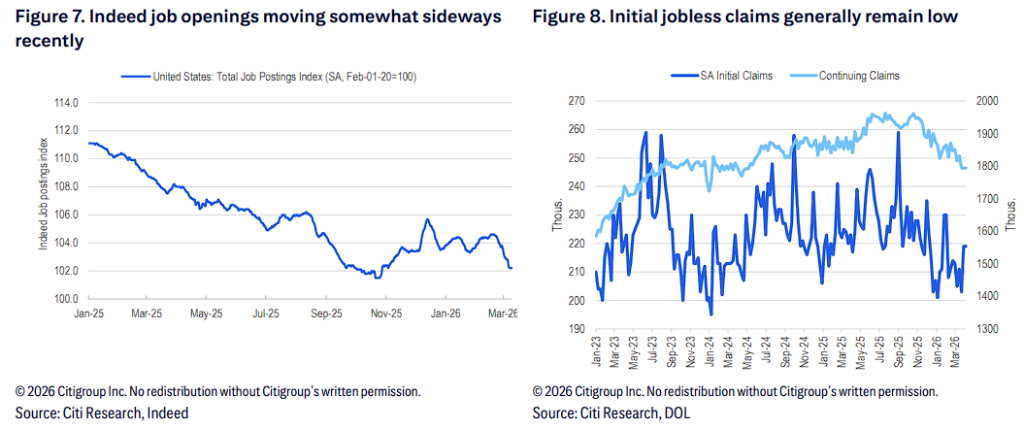

劳动力市场:Indeed 职位空缺数据近期呈现横盘整理态势,不过首次申请失业救济人数总体仍保持在低位。

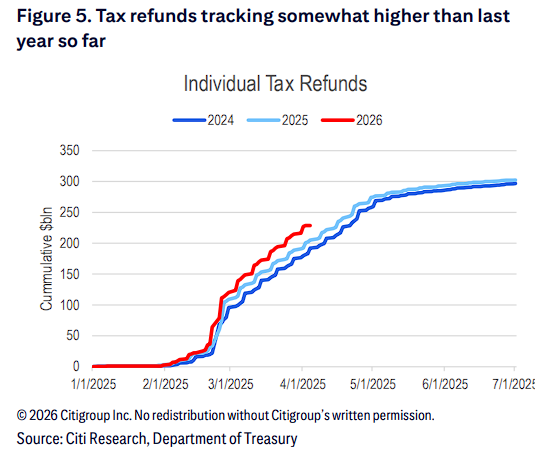

资金面:截至目前,今年的个人税收返还(累计规模以十亿美元计)整体略高于去年同期水平。

今晚的试金石:3 月「控制组」零售销售数据为何关键?

在降息预期摇摆之际,即将公布的 3 月零售销售数据将为投资者提供第一手线索,揭示高企的汽油价格在多大程度上削减了消费者在其他商品类别上的支出。

花旗强调,投资者在解读该数据时必须「剥离表象」。由于汽油价格上涨,3 月份的名义零售销售额必然会出现激增。然而,真正决定美联储政策走向的是「控制组」(Control group)销售数据。

报告指出,该数据剔除了加油站和某些特定类别的销售,能够更真实、更准确地反映出高油价是否导致了消费者在其他领域的支出疲软。如果「控制组」数据意外走弱,将有力印证高通胀正在反噬需求,从而为美联储的降息逻辑提供关键的数据支撑。

德银的冷水:政策已达中性,美联储或无限期按兵不动

与花旗的乐观预期形成鲜明对比,德意志银行对降息前景给出了极为谨慎的判断。德银在研报中明确指出:美联储预计将无限期维持当前利率,因为当前的政策已经处于中性位置。

德银的悲观预期主要基于以下几个核心要点:

通胀去化停滞:广泛的通胀指标显示,美国抗击通胀的进展已经停滞。

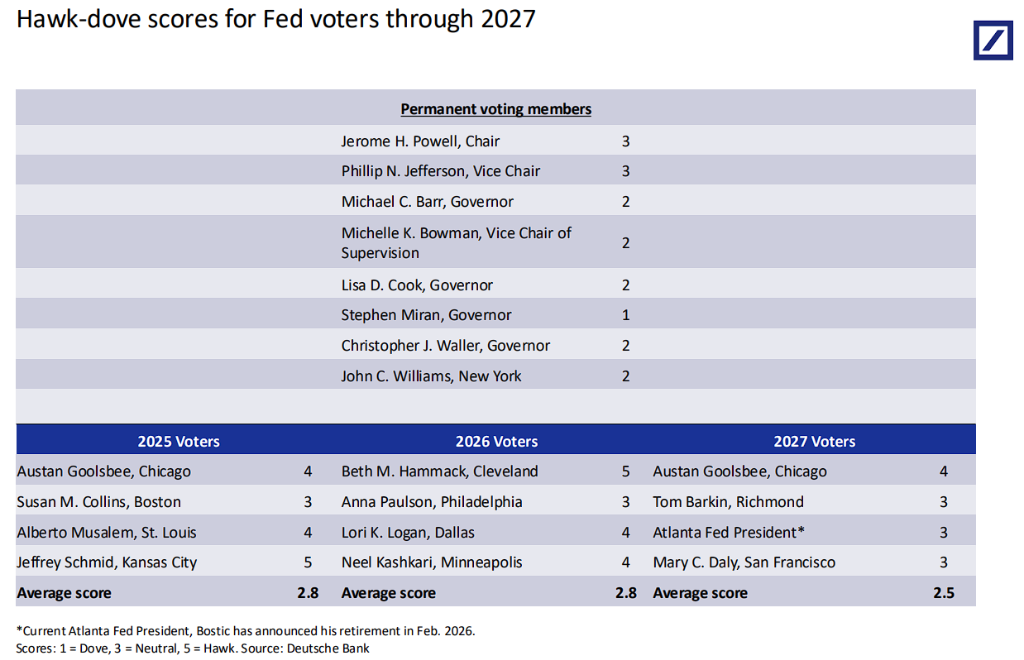

官员立场转鹰:德银对美联储官员讲话的追踪显示,沃勒(Waller)和米兰(Miran)等官员已经采取了更为鹰派的基调,而大多数官员则继续认为当前的政策立场「非常合适」(well positioned)。具体如下:

- 沃勒(Waller):态度趋于鹰派。他指出,中东冲突若长期化,将阻断降息路径;一系列冲击(关税叠加油价)可能引发更持久的通胀上升;他同时强调,剔除关税影响后的核心通胀接近 2%,劳动力市场存在脆弱性;

- 米兰(Miran):是当前最鸽派的声音,支持今年降息 3 次甚至 4 次,认为战争未改变 12 至 18 个月后的通胀前景,油价冲击属于暂时性;

- 威廉姆斯(Williams):认为政策「恰好处于需要的位置」,将 2026 年通胀预测上调至约 2.75%,将 2026 年经济增长预测下调至 2% 至 2.5%;

- 哈马克(Hammack):明确表示利率将「在相当长时间内维持不变」;

- 古尔斯比(Goolsbee):警告称,若油价持续维持在每桶 90 美元,可能向其他价格蔓延;2026 年进一步降息的可能性不大,降息可能需要等到 2027 年;

- 戴利(Daly):认为当前政策处于「非常好的位置」,若油价冲击持续至年底,市场定价转向「零降息」也不令人意外。

美联储 3 月会议纪要同样显示,绝大多数官员认为通胀回归 2% 目标的进程将出现延迟;部分官员甚至讨论了在会议声明中加入「双向风险」措辞的必要性,暗示加息可能性并非完全排除。

德银对美联储官员的鹰鸽评分显示,2026 年投票委员会的平均得分为 2.8 分(1 分为最鸽,5 分为最鹰),整体偏向中性略鸽,但鸽派声音明显处于少数。

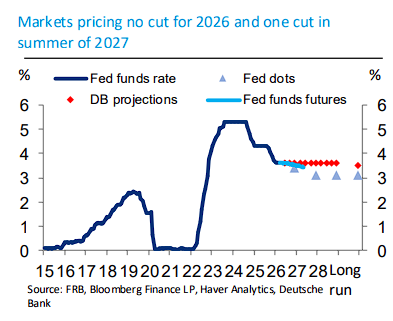

市场定价彻底逆转:面对持续的通胀压力和强劲的经济韧性,市场预期已经发生剧变。根据德银的数据,目前市场定价预计 2026 年全年将「零降息」,直到 2027 年夏季才会有一次降息。

德银预计,在基准情景下,联邦基金利率将在 2026 年至 2028 年全程维持在 3.63%,全年无任何降息。