双重夹击:Circle的增长逻辑正被立法与对手同时「拆解」

- 核心观点:美国《清晰法案》草案拟禁止向稳定币余额支付任何形式的收益,此举直接冲击了Circle的增长模式,即通过其合作伙伴Coinbase向用户提供“持有即得”的收益奖励来驱动USDC规模扩张,并可能削弱其相对于Tether的合规叙事优势。

- 关键要素:

- 《清晰法案》草案泄露,拟禁止数字资产服务提供商“直接或间接”向稳定币支付收益,旨在封堵Coinbase通过“USDC Rewards”向用户分配储备利息的现有模式。

- USDC的增长部分依赖收益激励,若此通道被关闭,用户持有意愿可能减弱,进而影响其流通规模增速和Circle基于规模扩张的收入预期。

- 草案条款(如“功能上等价于利息”)表述模糊,为监管解释留下空间,即使允许“活动型奖励”,也与当前模式有本质区别。

- 同日,竞争对手Tether宣布聘请四大会计师事务所进行首次完整审计,此举若成功,可能削弱USDC长期依赖的“更透明合规”的差异化竞争优势。

- 法案草案的核心意图在于将稳定币定义为支付工具而非生息储蓄账户,从根本上改变了Circle等发行商的增长逻辑,合规性无法替代增长动力。

原文作者:Sanqing,Foresight News

3 月 24 日(美东时间),稳定币发行商 Circle(CRCL)纽交所收盘价报 101.17 美元,单日跌幅逾 20%,创其上市以来最大单日跌幅纪录。其最大分发合作伙伴 Coinbase(COIN)同步下跌近 10%,纳斯达克收盘价报 181.04 美元。

引发抛售的导火索,是 Clarity Act 最新草案文本外泄的细节,草案拟禁止数字资产服务提供商「直接或间接」向稳定币余额支付收益,亦禁止任何「在经济或功能上等价于利息」的结构安排。

图源:Crypto in America 主持人、前 Fox Business 记者 Eleanor Terrett 推文

同日,其竞争对手 Tether 宣布,已聘请四大会计师事务所之一展开首次完整财务审计(包括 USDT 储备在内)。

「直接或间接」,五个字封堵了谁

草案文本已于 3 月 24 日在闭门会议中提交加密行业代表审阅,银行业代表将于次日跟进审查。记者 Eleanor Terrett 在 X 上援引一封相关方邮件披露了草案细节。

USDC 本身从未付息,Circle 作为发行人也从未向持币者支付任何收益。所以,草案禁止发行人付息,跟 Circle 有什么关系?

草案的「射程」不止于发行人。真正在向用户支付收益的,是 Coinbase。

按 Circle 招股说明书披露的分成结构,用户在 Coinbase 平台上持有的 USDC,其储备利息 100% 归 Coinbase 所有;在平台外流通的 USDC,储备利息 50% 归 Coinbase。

Coinbase 将平台内获得的绝大部分储备收益以「USDC Rewards」的形式穿透分配给用户。据哥伦比亚大学法学院的分析,Coinbase 在 USDC Rewards 上的利润极薄,仅保留约 20 至 25 个基点的利差。

Clarity Act 草案的「直接或间接」以及「在经济或功能上等价于利息」条款,正是为封堵这个漏洞而设计的。

这纸禁令对 Coinbase 的财务冲击或许有限,甚至可能是正面的。Coinbase 既是 Circle 股东,又持有平台外 50% 储备收益的纯利润分成,其推广 USDC 的商业动力并不会因此消失。

然而 USDC 的竞争对手,不止 USDT,还有美元本身。

USDC Rewards 让 USDC 扮演了事实上的「数字高息储蓄账户」角色。这也是 USDC 规模连续两年增速跑赢 USDT 的驱动力之一。一旦这条通道关闭,用户持有 USDC 收益归零,持有意愿便减弱。

需求收缩的传导路径指向 Circle。零售端持仓动力减弱,USDC 总流通规模增速放缓,储备池增厚的速度随之下降,Circle 建立在规模扩张预期之上的收入增长故事,便开始松动。

草案同时保留了「活动型奖励」的豁免,与支付、转账或平台使用挂钩的奖励仍被允许。但这与当前「持有即得」的模式是两种完全不同的产品。

此外,「在经济或功能上等价于利息」这一标准表述过于模糊,未来监管机构的解释空间极大,活动型奖励的边界同样存在被收紧的风险。

同日的另一道压力

如果说 Clarity Act 草案是在拆解 Circle 的增长飞轮,那么 Tether 在同一天发布的审计公告,则指向 Circle 另一个竞争优势。

USDC 长期以来的差异化叙事,很大程度上建立在合规上。

Circle 定期接受顶级会计师事务所出具的储备证明,在监管不确定性压制 Tether 的那几年里,「我们是那个透明合规的」是一张对机构客户和合规敏感型交易所极为有效的牌。

而 Tether,则靠着季度证明而非真正的审计应对外界,S&P Global 曾于 2025 年将 USDT 信用评级标注为「弱」,并警告在比特币价格进一步下跌时存在抵押不足的风险。

此外,GENIUS Act 要求大型稳定币发行人必须进行年度独立审计,Tether 此番聘请四大,更像是对这一法律义务的响应。但无论出于何种动机,这个信号出现的时机足以叠加进市场的负面情绪。

USDC 过去两年连续以更高增速跑赢 USDT。合规透明的叙事,是这轮增长最重要的驱动力之一。Tether 此番聘请四大审计尚未启动,结果更远未可知。但若审计顺利完成,显而易见,Circle 赖以维持增长优势的合规溢价将被压缩。

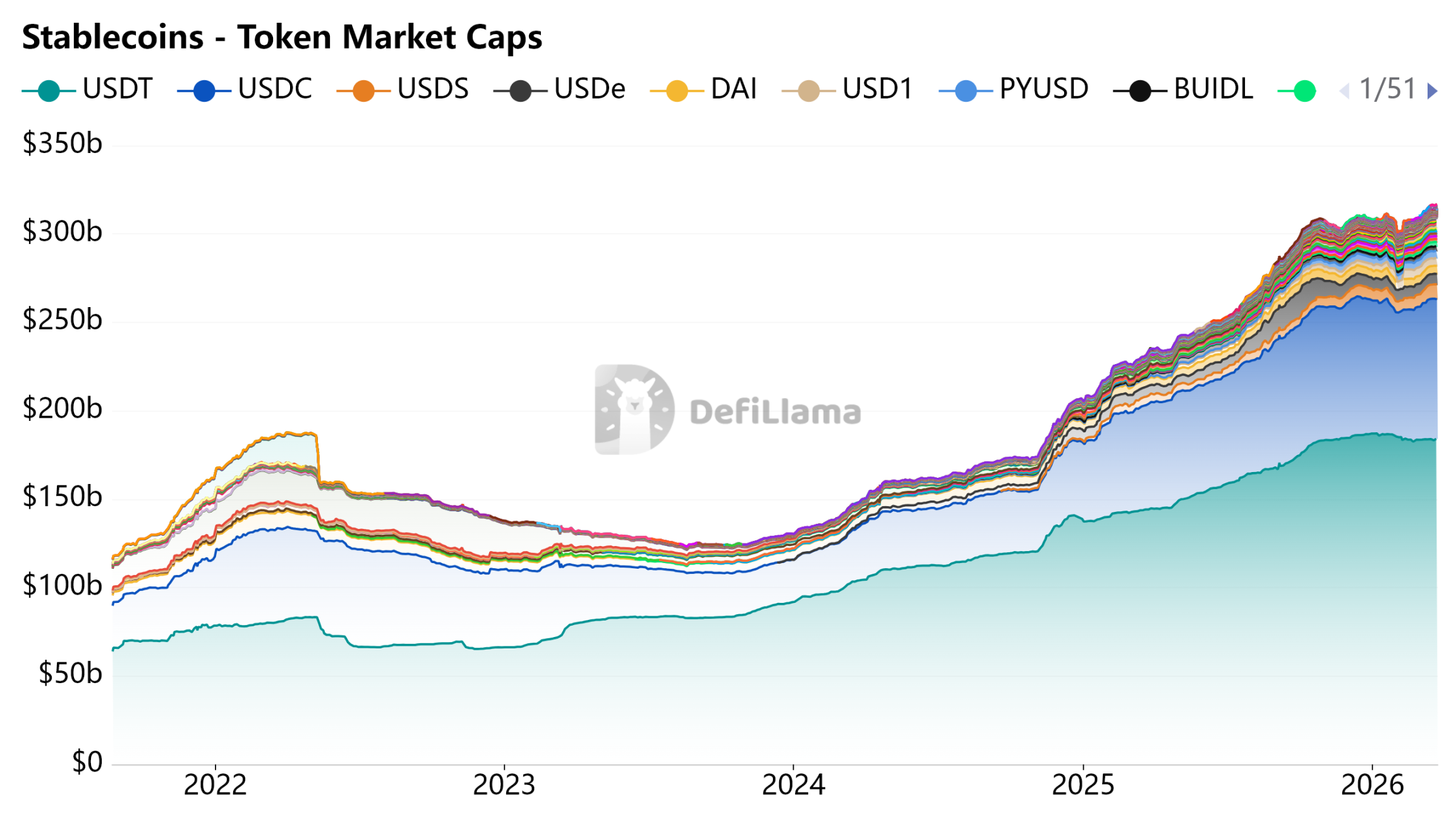

图源:DeFiLlama - Stablecoins

支付工具,而非储蓄账户

Circle 的价值得益于增长模式,收益激励驱动用户持有 USDC,规模扩张带动储备池增厚,储备利息支撑收入增长。这个模式能跑通,前提是稳定币被允许扮演生息资产或储蓄存款的角色。

Clarity Act 草案正在立法层面否定这个前提。

失去收益激励,USDC 的规模增长必须转而依赖真实支付场景的自然渗透。这条路不会走不通,但比收益驱动慢得多,也不确定得多。

合规保住了 Circle 的牌照,但保不住它的增长模式。银行家们给出的答案很清楚,稳定币可以存在,但不能生息。