当球队用预测市场对冲风险,一个百亿级金融市场浮出水面

- 核心观点:预测市场正在成为体育机构管理绩效奖金等财务风险的新型对冲工具,其公开、实时定价的市场隐含概率相比传统私下协商的保险报价更具效率和成本优势。

- 关键要素:

- 体育行业收入与绩效奖金条款激增,催生了庞大的体育保险市场(约90亿美元),传统保险定价过程不透明且成本较高。

- 预测市场(如Kalshi)为体育结果提供了公开、实时交易的市场隐含概率,该概率由真金白银交易形成,研究表明其预测准确性高。

- 实际案例显示,预测市场的隐含概率显著低于私人再保险报价,对于大额敞口(如2000万美元)意味着数百万美元的保费成本差异。

- 预测市场已具备承接机构规模交易的能力(如单赛事处理2200万美元),且围绕其发展出数据分析、信息聚合等配套服务生态。

- Dflow等公司将现实世界身份与链上交易绑定,解决了机构所需的合规、对手方识别和合约执行问题,使预测市场对机构真正可用。

预测市场早已不只是球迷们交易的地方:现在,球队自己也开始用它了。

举个简单的例子:一家篮球俱乐部向主教练承诺,如果球队打进季后赛,就发放 2000 万美元奖金。这是一个直接明了的激励措施,如果球队赢下足够多的比赛并进入季后赛,奖金就会发放。

但从财务角度看,这个承诺是一笔巨大的负债。只要打进季后赛,这 2000 万美元就必须掏出去,无论球队当年收入高低、财务状况如何。

为了管理这种风险,球队通常会购买保险。经纪人会设计保单,并找到愿意承保的保险公司;而保险公司可能再把一部分风险转给再保险公司,避免独自承担全部敞口。这份保障的最终价格在机构之间私下商定。保费里隐含了对球队晋级概率的判断,但这个数字永远不会公开,只存在于给球队的报价里。

现在,同样的风险有了另一种解法。

球队的晋级概率其实已经在别处被定价了。在预测市场里,这个概率每天都在交易,对所有人可见,并随着预期变化实时波动。

球队不必只依赖私下的保险报价,它可以参考公开市场概率,用它来对冲一部分奖金风险。

体育保险是如何运作的

要理解这套体系的运作,我们先看看过去 20 年体育行业发生了什么变化。

如今,职业体育年收入接近 5600 亿美元,年增速约 7%。收入主要来自媒体版权、赞助、授权、流媒体平台和全球商业合作。

随着收入来源扩大,与之绑定的合同也水涨船高。

如今球队的薪酬不再只是赛季基本工资,还叠加了大量与特定里程碑挂钩的绩效条款。例如,如果球队打进分区决赛,主教练可能获得 500 万美元的额外奖金;球员如果达到 1000 码冲球、25 个进球或达到最低出场次数,也能获得额外报酬;有些合同甚至规定,如果球队在季后赛中走得更远,奖金还会进一步增加。这些条款以自动触发的形式写入合同,一旦满足条件,就必须支付相应的报酬。

球队会通过保险管理这类敞口,而不是被动承担风险、祈祷激励不要集中爆发。他们与专业经纪人合作,经纪人再去找愿意承保绩效赔付的保险公司;这些保险公司通常会把部分敞口转给再保险公司,把风险分散到更大的资金池。合同里一条简单的奖金条款,在幕后会变成一整条金融链条。

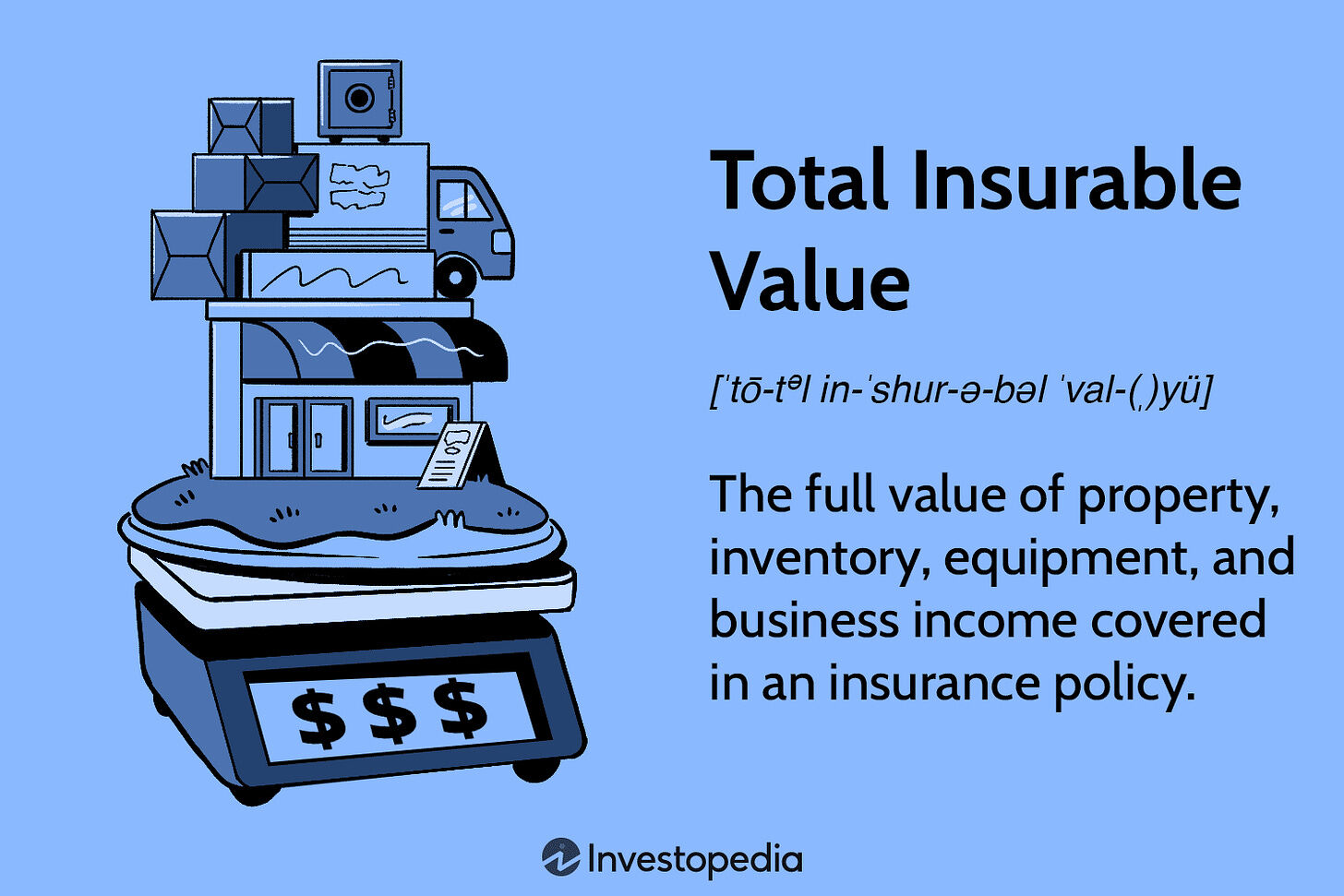

保险公司用一个叫 「可投保价值」的概念衡量敞口规模,简单说就是:依赖持续表现才能获得的未来收入,包括薪资、激励、代言收入等,一旦球员无法参赛,这些收入都会受影响。

从数据上能直观看到这类敞口的爆炸式增长。例如,在 2014 年国际足联世界杯期间,所有参赛球队的总可保价值估计约为 73 亿美元。但到了 2022 年世界杯,这个数字飙升至约 250 亿美元。不到十年时间,与比赛表现直接相关的财务价值就增长了两倍多。

当如此多收入与表现绑定,不确定性就不能听天由命,必须被管理。一个完整的行业因此诞生,全球体育保险和再保险市场目前的规模估计约为 90 亿美元,预计到 2030 年将翻一番。其保障范围涵盖了从赛事取消、运动员伤残到赞助商担保和绩效奖金等方方面面。

市场上有 Game Point Capital 等专业经纪人,每年经手数亿美元体育保险;另一方则是劳合社这样的承保机构,每年签下超 2 亿美元体育相关意外与健康保费,还有大型再保险公司,它们同时也承保飓风、航空事故等巨灾。因为季后赛奖金在定价逻辑里,和风暴、地震属于同一类风险。

因此,定价过程谨慎且私密。经纪人和保险公司谈,保险公司和再保险公司谈,每一方都用自己的模型估算里程碑达成概率,并计入保费。球队只看到成本,却看不到背后的概率。

为什么私人再保险价格更高

体育保险的价格,不只取决于球队达成目标的概率,还受大量外部风险影响。

理想状态下,如果球队有 10% 概率达成里程碑,保费大致反映 10% 风险 + 小幅利润。但再保险市场并非理想世界。

再保险公司的资本是有限的。每投 1 美元到季后赛奖金保险,就少 1 美元能用于飓风、航空、巨灾债券等业务。它们必须持续在不同地区、不同风险类型之间平衡组合。因此在评估体育风险时,会综合考虑:概率、自持资本、结果波动性,以及与已有风险的相关性。

另一个约束是:体育再保险市场高度集中。少数几家全球机构占据了大部分承保能力。能否拿到额度、额度多少,往往取决于再保险公司自身的组合状况。

所有这些因素叠加,最终给到球队的保费,不只包含纯粹的里程碑概率,还包含大量球队看不见的成本。

当概率不再藏在黑箱中

直到现在,结果概率贯穿每一个环节:再保险建模、经纪人谈判、保费敲定。但这个数字从未公开。

现在想象一下:当这个概率在公开市场被定价,会发生什么?预测市场以一种非常有趣的方式实现了这一点。

Kalshi 等平台上线了针对离散现实事件的合约,其中一类就是体育结果。合约会提出一个简单问题:X 队能打进季后赛吗?

每份合约最终按 1 美元或 0 美元清算。比如价格在 0.06 美元成交,就意味着市场隐含的概率为 6%。

这个数字不是承保委员会拍出来的,而是真实买卖方用真金白银交易出来的,并根据各自对概率与价格的判断实时修正。

这套机制已经投入实用。Game Point Capital 就利用 Kalshi 市场对冲篮球相关的绩效奖金。在一个案例中,一份与季后赛相关的合约在交易所的交易价格约为 6%,而场外交易报价则隐含约 12-13% 的价格。在另一个案例中,一份第二轮晋级合约在交易所的交易价格接近 2%,而私人再保险市场的价格则为 7-8%。

这绝不是微不足道差异。以 2000 万美元敞口计算,6% 和 12% 隐含概率的差距,意味着数百万美元的保费成本。

你可能会问:这些只是交易者点出来的数字,凭什么当真?为什么要比保险公司的模型更可信?

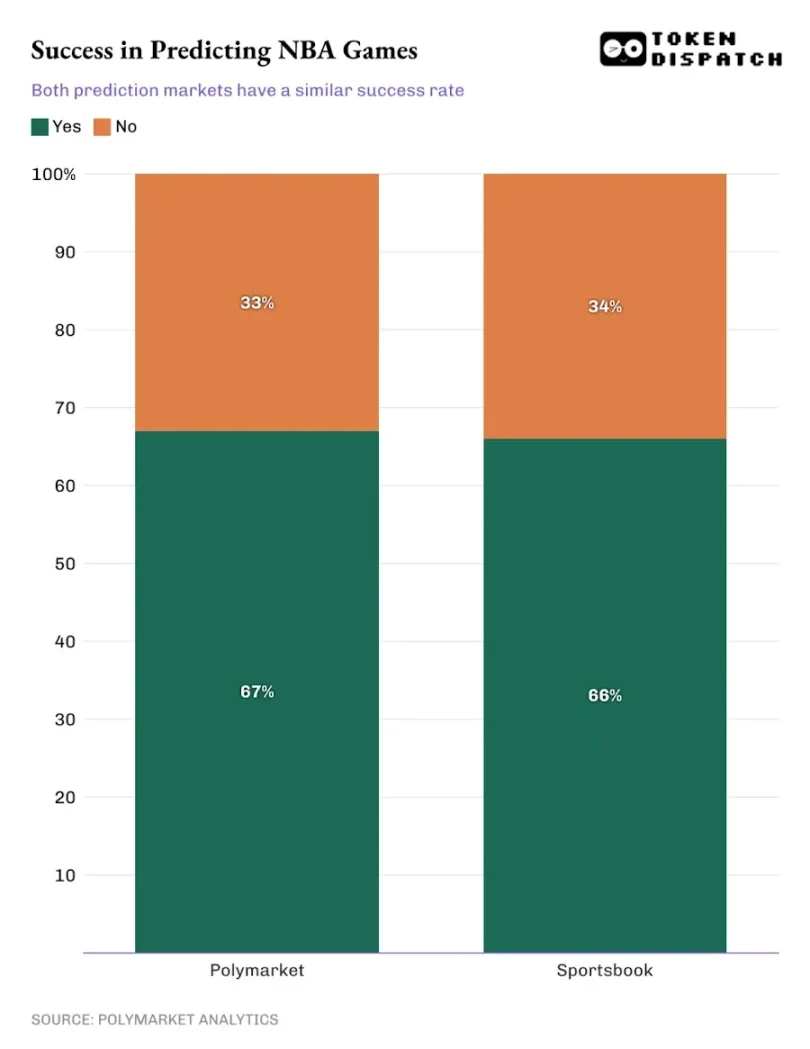

大量研究表明,基于市场的赔率是现实结果的强力预测器。几十年来针对体育博彩市场的学术研究显示,庄家赔率对比赛结果的预测效率极高。更近一些,预测市场与传统体育博彩直接对比:在 2024–25 赛季约 1000 场 NBA 比赛的研究中,Polymarket 与传统博彩平台的预测成功率几乎一致。

在市场隐含概率超过 95% 的比赛中,两者正确率都高于 90%。

选举市场的结论更明显,2024 年美国总统大选期间,一项对比 Polymarket 与传统民调的研究显示,Polymarket 对最终结果预测更准,尤其是在摇摆州。

当成千上万人在实时市场里持续更新预期,集体概率往往惊人地贴近现实。

预测市场实现了连续价格发现。任何新信息进入系统,都会被持续更新并定价,不必等待承保委员会的下一次评审。

但要真正具备实用价值,市场必须能承接规模。在超级碗等近期重大赛事中,Kalshi 处理了约 2200 万美元交易,而价格没有出现明显波动。这说明市场多空双方都具备真实深度,足以支持大规模对冲而不冲击价格。

随着这些市场壮大,一套全新的、无需许可的金融工具也围绕预测市场应运而生。

比如 Kalshinomics,像分析师分析股票债券一样分析事件合约,追踪概率如何随时间变化、重大事件前后的流动性表现、价格是否与基本面偏离。

还有 PredictionIndex 这类平台,集中追踪和排名各类预测市场,你可以看到总交易量、合约类型、公链、交易机制,把整个领域整合到一处,直观展现市场规模。

当一个结果的概率可以被实时定价、并能有效承接资金时,它就变成了机构真正能用的工具。球队现在可以直接用公开交易的概率对冲绩效奖金,赞助商可以对冲与收视目标相关的风险敞口,制片厂可以对冲票房里程碑。原则上,任何取决于明确且可验证结果的收益都可以转化为可交易的合约。

机构不必再谈判定制化保险合同,结果本身可以公开交易。

让这套结构对机构真正可用的,还有最后一块拼图:身份。传统保险有效,是因为对手方经过核验、合同可执行、敞口可审计,而公开市场一直缺少这一层。

Dflow 等公司正在将现实世界身份与交易行为绑定。这意味着市场参与者可以被识别、筛查,并与现实主体关联,而不是完全匿名。这也让合约清算、敞口管理、将头寸纳入现有合规框架成为可能。

从实际效果看,它开始越来越不像一个普通交易场所,而更像一层直接运行在公开概率之上的功能性保险层。