预测市场:概念、机制与套利策略

- 核心观点:本文系统阐述了预测市场的定义、交易机制及其核心套利策略,指出预测市场是通过交易合约来聚合信息、预测事件概率的工具,并详细分析了在订单簿模型下,利用市场情绪或跨平台价差导致的价格偏差进行套利的多种方法。

- 关键要素:

- 预测市场本质是信息聚合工具,通过买卖基于未来事件结果的合约(如Yes/No合约)来反映市场共识概率,合约价格直接对应事件发生概率。

- Polymarket等平台采用中央限价订单簿(CLOB)模型,价格由供需实时决定,但可能受情绪等因素影响而偏离真实概率,这构成了套利基础。

- 核心套利策略包括:寻找单一市场内的价值错配机会;利用同一事件Yes/No合约价格之和应等于1的规则进行站内套利;以及捕捉不同平台间对同一事件的赔率差异进行跨平台套利。

- 所有套利策略均非无风险,需考虑交易手续费、滑点、流动性限制、平台结算差异以及市场情绪持续偏离等成本与风险。

- 面对市场中专业的自动化做市商,普通参与者需结合AI工具与个人对特定领域的洞察,通过记录复盘、半自动化监控和小额实盘验证来构建竞争优势。

一、预测市场是什么?

首先明确一个概念:预测市场并非赌博,而是对即将发生事件的概率预测。是一种基于未来事件结果进行交易的市场机制。本质上是一种利用集体智慧来预测不确定事件发生的概率的工具。参与者通过买卖“合约”来表达对事件结果的看法,这些合约的价值最终取决于事件是否发生或结果如何。焦点在于信息聚合和预测准确性。

简而言之,预测市场类似于交易“未来事件的结果”。参与者并非购买股票,而是买卖对事件“是/否”发生的判断。例如,对于事件“2024 年美国大选,拜登是否当选?”,市场会发行“Yes”合约和“No”合约。合约价格直接反映市场对事件发生的共识概率:如果“Yes”合约价格为 0.60 美元,则意味着市场认为拜登当选的概率为 60%。

预测市场通常以二元合约(Yes/No 合约)为主,但也可扩展到多结果事件。其优势在于通过市场激励机制,鼓励参与者揭示真实信息,从而提升预测的准确性。

二、预测市场的订单簿交易

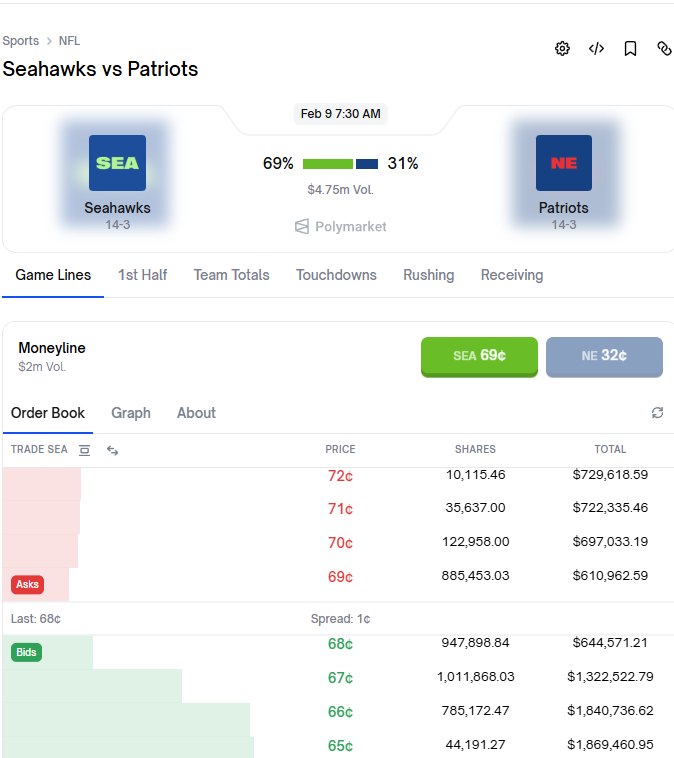

Polymarket 等平台采用中央限价订单簿(Central Limit Order Book, CLOB)模型,与传统中心化交易所(如股票市场)相似。在这种模式下,价格不再由算法预设,而是由买卖双方通过提交限价挂单实时驱动。市场价格由供需关系决定,体现为最佳买价(Bid)和卖价(Ask)的匹配。

回顾我们前面说过的:合约价格反映了市场对事件发生的概率。是的,订单簿模型与预测市场本身的概念完美契合。它允许市场动态调整概率估值。然而,需要注意的是,盘面价格(市场概率)并不总是完美反映事件的真实概率。受 FOMO 情绪、独立信息渠道或做市商行为的影响,价格可能出现偏差。这为套利提供了机会:识别价值错配,并买入被低估的一方。

三、如何套利

预测市场中存在诸多套利机会,参与者通常扮演两种角色:

- 角色 A:做市商/流动性提供者在极端赔率时买入低估一方、卖出高估一方,待价格回归理性时平仓获利。

- 角色 B:方向中性套利者在预测市场下注一侧,同时使用永续合约对冲方向风险。重点不是押注涨跌,而是利用赔率偏差锁定利润。

以下逐一介绍具体套利手段。请注意,所有套利均非无风险,受市场情绪、费用和流动性限制影响。

3.1 寻找价值错配的机会

polymarket 不像传统博彩有庄家固定赔率,而是由用户供需实时决定价格。市场容易受情绪影响,导致价格扭曲,价格通过供需决定,形成“概率”。通过大量事件的扫描,与人工的真实判断,寻找市场价格与真实价值不匹配的机会,买入被低估的一方。

注意:市场可能不修正(情绪持续),或你的概率估计错。并非无风险

3.2 站内套利

基础思路:针对同一事件,Yes + No 合约价格合计应等于 1(或多结果事件合计为 1)。若偏差出现,即可套利。

- 若合计 > 1(市场整体高估):做空高估一方,锁定利润。

- 若合计 < 1(市场整体低估):买入所有结果,待结算时必然获利(总价值≥1)。

基础思路:YES + NO 不等于 1 或多个结果加起来不等于 1

注意事项:此策略易受以下因素侵蚀:

- 交易手续费

- 滑点(大额订单导致价格变动)

- 成交限额与平台仓位限制

3.3 跨平台套利

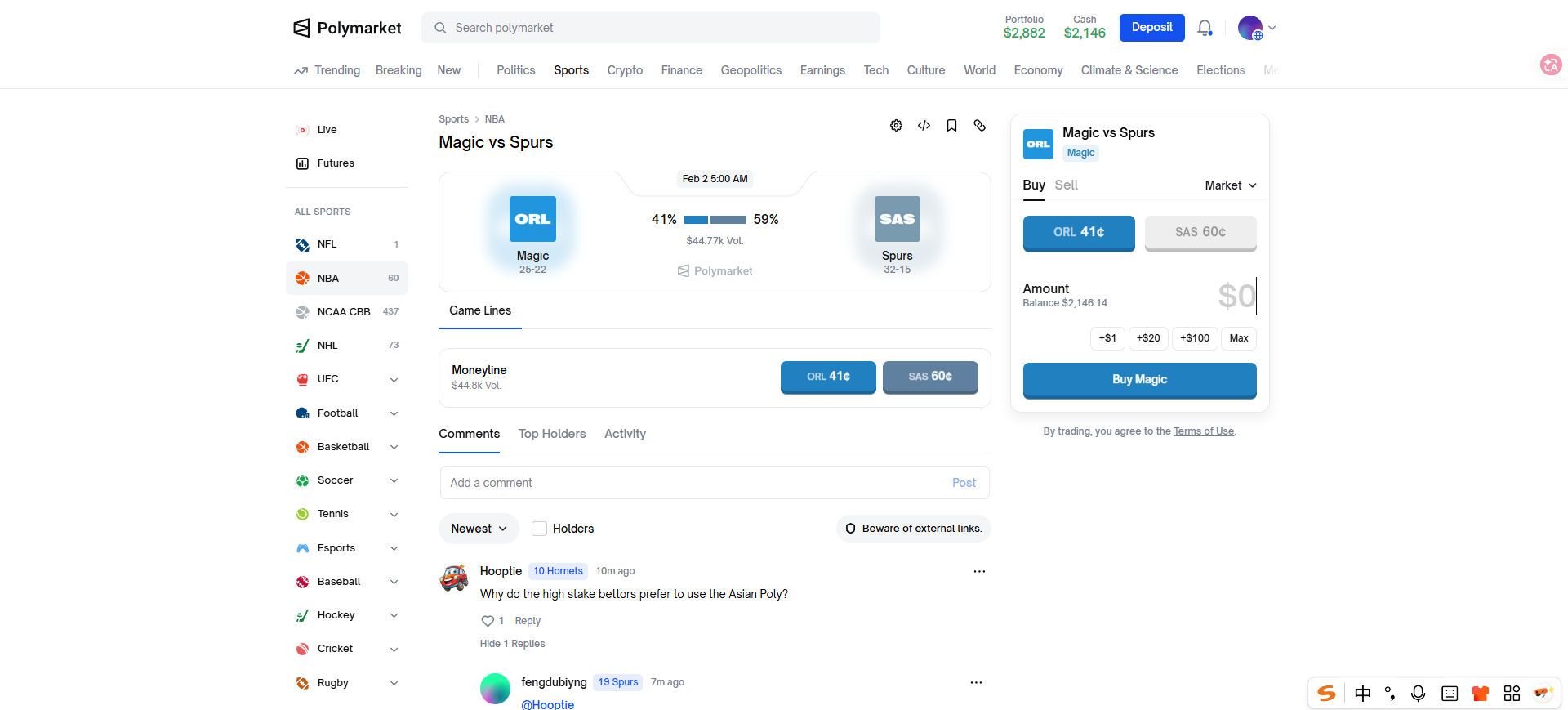

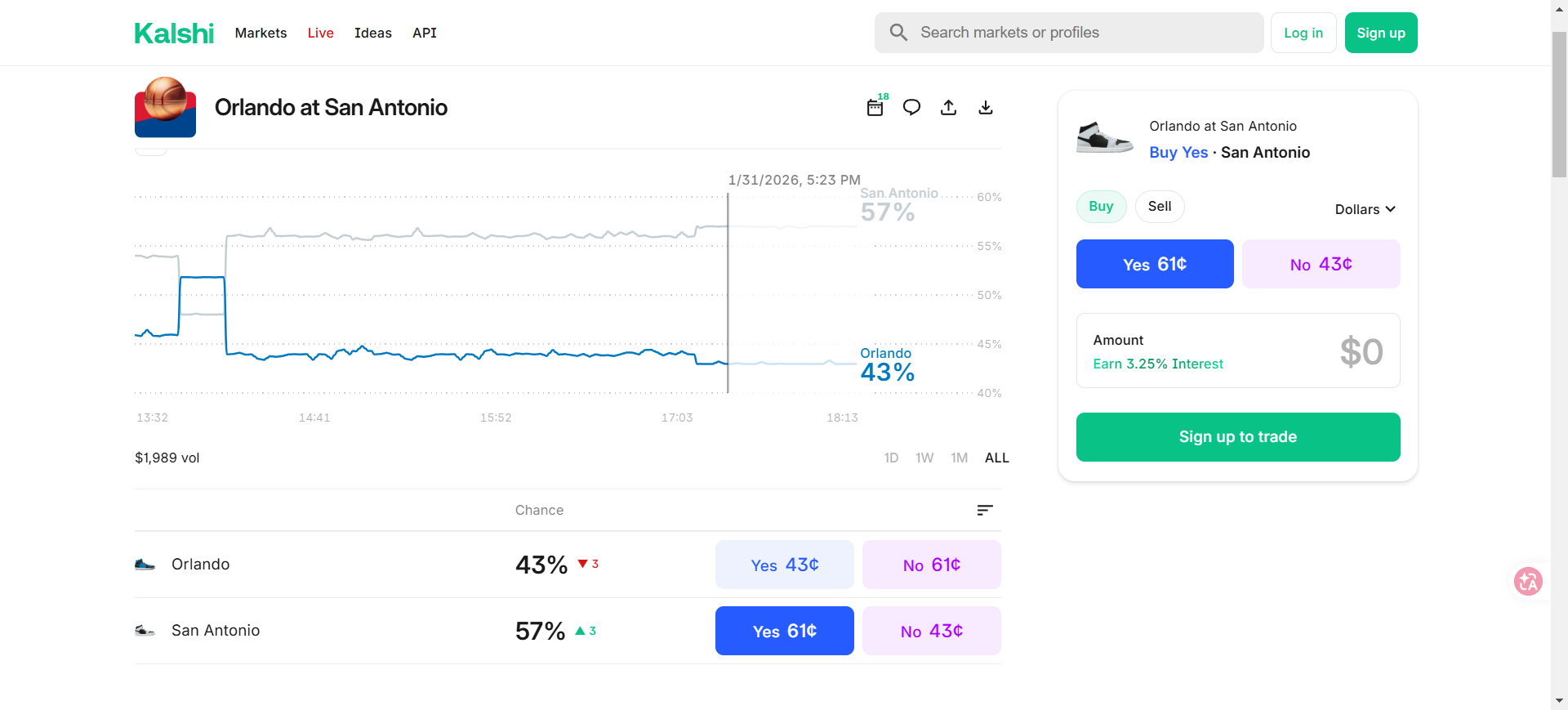

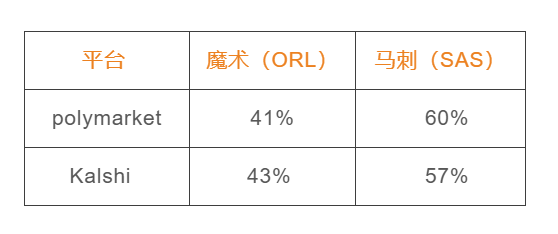

同一事件在不同平台(如 Polymarket 与 Kalshi)可能出现赔率差异。假设平台 A 对“事件发生”赔率高(市场看多),平台 B 对“不发生”赔率高(市场看空),若两平台描述相同事件,则可两边同时下注。

通过 polymarket 与 Kalshi 两个平台的真实赔率对比,我们可以得到一张表格

如果你分别在平台 B 买入魔术队获胜(41¢)和在平台 A 买入马刺队获胜(57¢),总成本 = 41¢ + 57¢ = 98¢。

- 无论哪队赢,你都会获得 1 美元(100¢)的结算

- 净收益 = 100¢ - 98¢ = 2¢,收益率 ≈ 2%

注意事项:手续费、转账成本及平台间结算差异可能侵蚀收益。需确保事件定义一致。

四、总结与行动套利

预测市场充斥着大量自动化机器人(Bot)和专业做市商,它们凭借高效算法和专业手法攫取绝大部分利润。作为普通参与者,我们需反思:在面对这些流程化机制时,自身的竞争优势何在?我们难以通过高频扫描监控所有套利机会,因此更应融入主观判断。

AI 辅助工具结合个人对特定事件领域的熟练洞察,将成为脱颖而出的关键路径。这种协作手法,能有效弥补算法的盲区,实现差异化获利。

行动建议:

- 记录与复盘:每次下注时,详尽记录头寸大小、对冲细节及到期结果。随后复盘分析:是否出现 Yes/No 合约价格合计显著偏离 1 的异常?是否存在价格区间倒挂的错配?通过复盘优化未来决策。

- 半自动化监控:利用市场工具或开发脚本或机器人,实时盯盘赔率偏差并发出提醒,提升效率而非依赖手动操作。

- 小额实盘验证:以极小本金真实运行完整流程,包括预测市场下注与永续对冲,验证策略的可行性并积累实战经验。

请始终牢记:市场无常,套利需结合严谨的风险管理与持续学习。