新资本独宠「老山寨」

- 核心观点:加密市场正经历结构性转变,资本持续向比特币等成熟、高流动性的头部资产集中,山寨币的市场空间和投资机会受到显著挤压,市场呈现整合与成熟化趋势。

- 关键要素:

- 比特币市场主导率攀升至65%,创2021年以来新高,其现货ETF吸引了超1500亿美元机构资金,巩固了其“避险资产”和核心入口地位。

- 稳定币与链上衍生品市值占比接近12.5%,与比特币共同挤压了山寨币的市场总份额,使其面临双重压力。

- 山寨币内部头部效应加剧,市值前十的山寨币占板块总市值比例从2021年的64%大幅升至当前的82%。

- 市值超10亿美元的山寨币数量从2021年峰值约105种缩减至约58种,表明具备“可投资性”的山寨币在减少。

- 2023年至今,大盘币整体回报率(约365%)远高于中盘币(约70%)和小盘币(约55%),收益表现向成熟资产倾斜。

- 市场高杠杆清算等风险事件可能进一步强化资本向高流动性、防御性资产集中的趋势。

TL;DR

- 加密投资版图持续扩容,资本对资产的选择范围却越来越窄:比特币的市场主导地位呈持续上升趋势,而稳定币与链上衍生品的增长,正不断挤压山寨币的市场空间。

- 山寨币市场正在萎缩,头部集聚效应显著增强:当前市值前十的山寨币占板块总市值的比例约为 82%,较五年前的 70% 大幅提升。

- 2023 年以来,加密大盘币的表现显著优于中盘与小盘币种;市场经历震荡后的资金流向,进一步强化了投资者对高流动性、成熟龙头资产的偏好。

加密投资的版图仍在持续扩张。每年有数百种新代币上线,布局数字资产相关业务的股票标的不断增加,代币化技术也正将股票、大宗商品等传统资产逐步带上链。而在投资选择愈发丰富的同时,市场资本也变得愈发挑剔。

比特币的市场主导率回升至 65% 左右,创下 2021 年初以来的最高水平;与此同时,稳定币与链上衍生品(如包装代币、质押代币、跨链桥代币等)的市值占加密市场总市值的比例已接近 12.5%。因此,山寨币正面临双重挤压,尽管代币数量不断增长,但它们的总市场份额却在缩水。

本期《网络市场现状》报告将探讨,加密市场是否正经历一场向资本集中化靠拢的结构性转变。我们将分析不同市值梯队、不同赛道的资产在市场主导率与收益表现上的趋势,以此探究资本是否正持续向数量更少、规模更大、发展更成熟的代币聚集,还是投资机会仍然广泛分布?

市值主导率的演变趋势

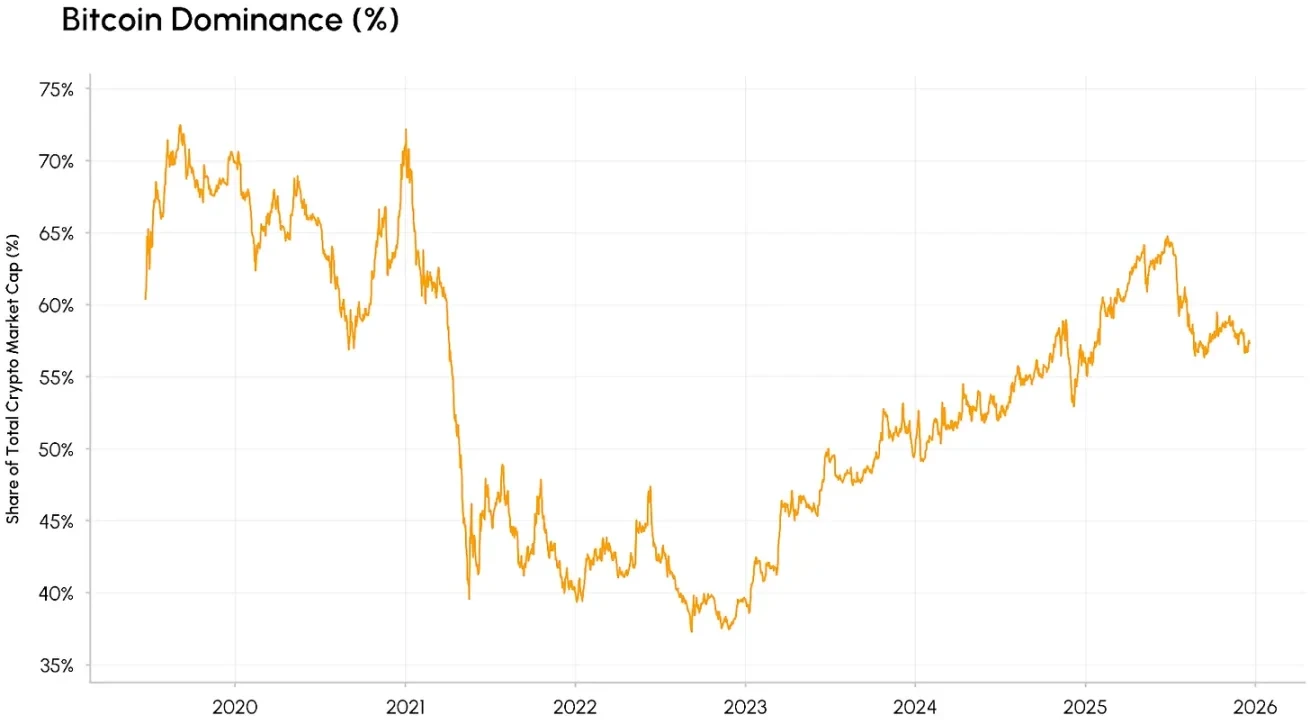

首先,我们从市值主导率展开分析。比特币的市值主导率(即比特币市值相对加密市场总市值的占比)在 2025 年攀升至 65%,创下 2021 年以来的新高。值得关注的是,这一增长并非短期爆发,而是自 2022 年触底后,呈现出长期稳步抬升的态势。

比特币现货 ETF 的推出推动了机构化进程的深化,为其吸引了超 1500 亿美元的长期资本,这进一步助推了其市值主导率的持续走高。这一趋势巩固了比特币在加密市场中的 「避险资产」 定位,也使其成为传统机构投资者进入加密市场的高流动性、规范化入口。相较于此前几轮牛市中 「山寨季」 快速稀释比特币市值占比的情况,本轮比特币的主导地位更具持久性。

比特币主导率,数据来源:Coin Metrics

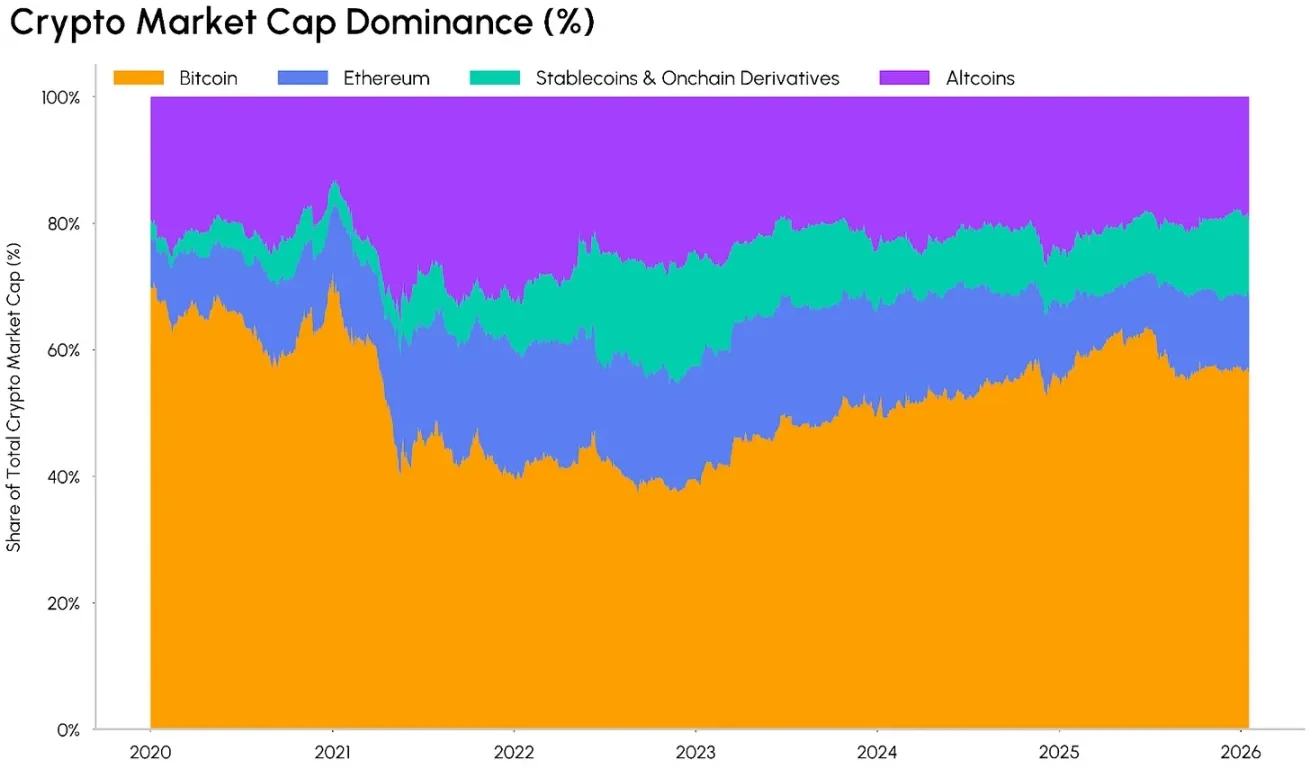

加密市场中其他资产的结构也在发生转变。目前市值超 3000 亿美元的稳定币,以及链上衍生品在市场总市值中的占比正不断提升。这类代币在加密生态中承担着不同的功能:稳定币是市场中最主要的交易媒介,而链上衍生品则为投资者提供了对底层资产的收益索取权,或是创造生息收益的渠道。

加密市场主导率分布,数据来源:Coin Metrics

受此影响,山寨币市场正面临两难困境。留存下来的可投资标的范围不断收窄,且头部集聚效应愈发明显:市场价值持续向流动性更高、发展更成熟的资产集中,这类资产往往具备清晰的应用场景、明确的监管发展路径,且能充分受益于稳定币、去中心化金融(DeFi)与资产代币化的发展浪潮。

与此前的市场周期不同,本轮资本从主流币向山寨币轮动的速度显著放缓,ETF 及各类机构投资工具将市场流动性牢牢锁定在头部资产。不过,随着通用上市标准的落地、山寨币与多资产 ETF 的推出为更多大盘山寨币拓宽投资渠道,叠加市场结构相关立法的推进,这一市场格局或将迎来转变。

山寨币板块内部的「巨头垄断」趋势

即便在山寨币板块内部,资本的集中化趋势也在不断加剧。当前市值前十的山寨币(不含比特币)占板块总市值的比例约为 82%,相较于 2021 年牛市期间的 64% 大幅提升。上一轮牛市中,曾短暂创造价值的大批小盘山寨币逐渐退出市场,取而代之的是头部效应更强的板块格局,且各类短期市场叙事的生命周期不断缩短,难以支撑资产价值的持续走高。

前 10 山寨币市值占比,数据来源:Coin Metrics

我们也可以通过突破特定市值门槛的代币数量,来观察这一集中化趋势。尽管加密市场总市值屡创历史新高,但市值超 10 亿美元的山寨币数量,已从 2021 年峰值时的约 105 种缩减至目前的约 58 种。这意味着,即便市场中的资产总量在增加,真正具备 「可投资性」 的山寨币却在不断减少。尽管这并不代表山寨币板块将走向衰落,但市场资金的关注焦点,或将进一步向具备坚实基本面、抗风险能力更强的标的集聚。

市值超 10 亿美元的山寨币数量,数据来源:Coin Metrics

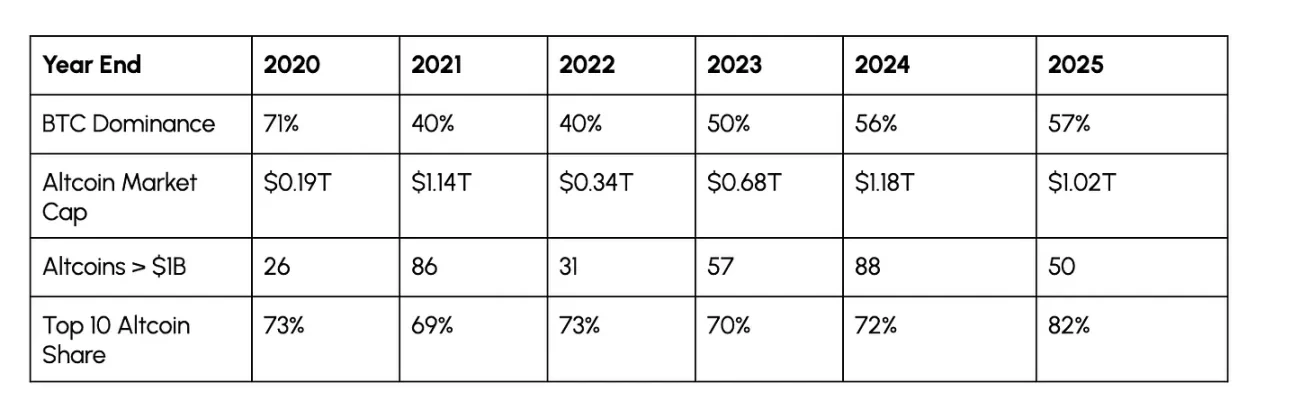

下表总结了上述市场趋势的年度演变特征。部分指标仍呈现出周期性特征,例如比特币的市场主导率在牛市回落、在熊市攀升,但市值前十山寨币的市场占比却走出了不同的趋势:2020-2024 年,无论市场处于何种行情,该比例始终稳定在 69%-73%,而 2025 年则大幅攀升至 82%。这一变化表明,市场正发生向成熟龙头资产倾斜的结构性转变,而非单纯的短期 「追涨优质资产」 行为。

数据来源:Coin Metrics

资金流向主流币

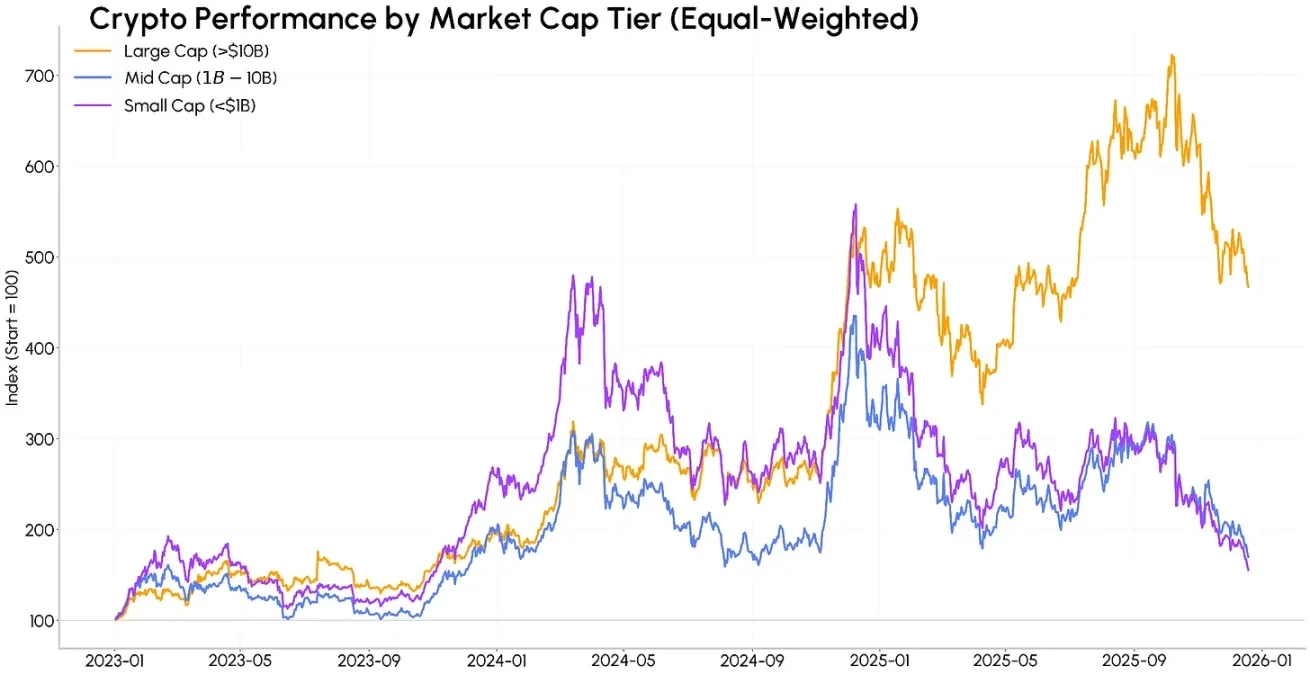

这一资本集中化趋势也体现在资产收益表现上。2023 年以来,中盘币(市值 10 亿 - 100 亿美元)、尤其是小盘币(市值不足 10 亿美元)曾在 2024 年的早、晚两个阶段跑赢大盘币(市值超 100 亿美元),但这一走势在 2025 年发生了剧烈反转,背后原因是市场对 Meme 币及其他短期叙事轮动的情绪快速消退。

按等权重计算,2023 年 1 月至今,加密大盘币的整体回报率约为 365%,而中盘币与小盘币的回报率仅分别约为 70% 和 55%,前期积累的涨幅大部分回吐。这一收益分化的现象充分说明,市场的收益表现正愈发向发展成熟、流动性充足的资产倾斜,小盘代币的涨幅难以复刻此前周期中的持续性。

不同市值规模代币的市场表现,数据来源:Coin Metrics

2025 年 10 月 10 日,市场因高杠杆持仓与流动性枯竭引发了大规模清算事件。这一事件或将进一步强化资本向防御性资产倾斜的趋势,投资者会愈发青睐高流动性资产,而非波动率显著更高的小盘资产。

结论

各项数据表明,加密市场正处于格局变动、逐步成熟并走向整合的阶段。尽管加密市场的资产数量持续增加,且作为底层基础设施,承载的传统资产类型也愈发丰富,但市场的整体流动性总量有限。与此同时,在多资产投资组合中,加密资产还需与股票市场的热门投资主线、黄金等传统避险资产争夺空间。

当前,资本正持续向加密大盘币,以及支撑稳定币、代币化资产和去中心化金融发展的基础设施赛道集聚。流动性与规模的重要性较以往进一步提升,山寨币想要吸引长期资本的门槛也大幅提高。

当然,如果市场结构相关规则进一步明晰、山寨币与多资产 ETF 持续普及,再加上市场流动性环境改善,仍有可能催生新一轮的山寨季。但可以预见的是,本轮山寨币的受益标的将更为集中,资本的选择也会比以往任何周期都更为挑剔。