比特币ETF两年记:从破冰到汇流的金融化进程

- 核心观点:比特币ETF推动其加速融入主流金融体系。

- 关键要素:

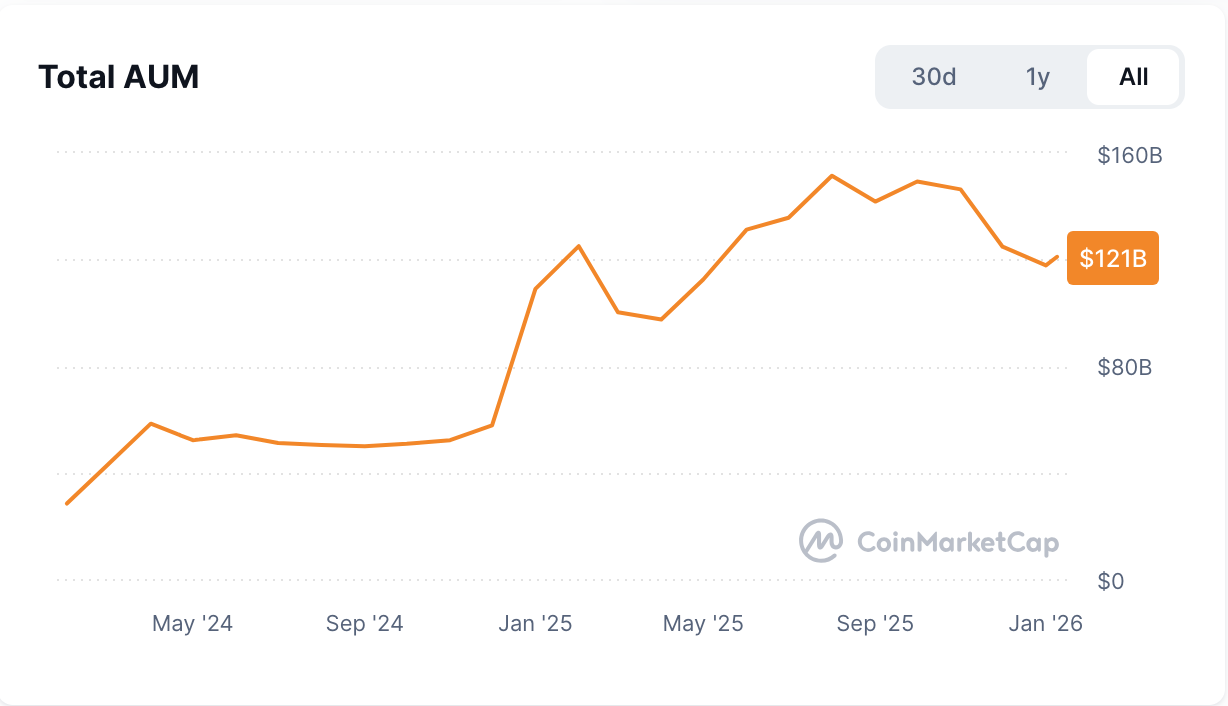

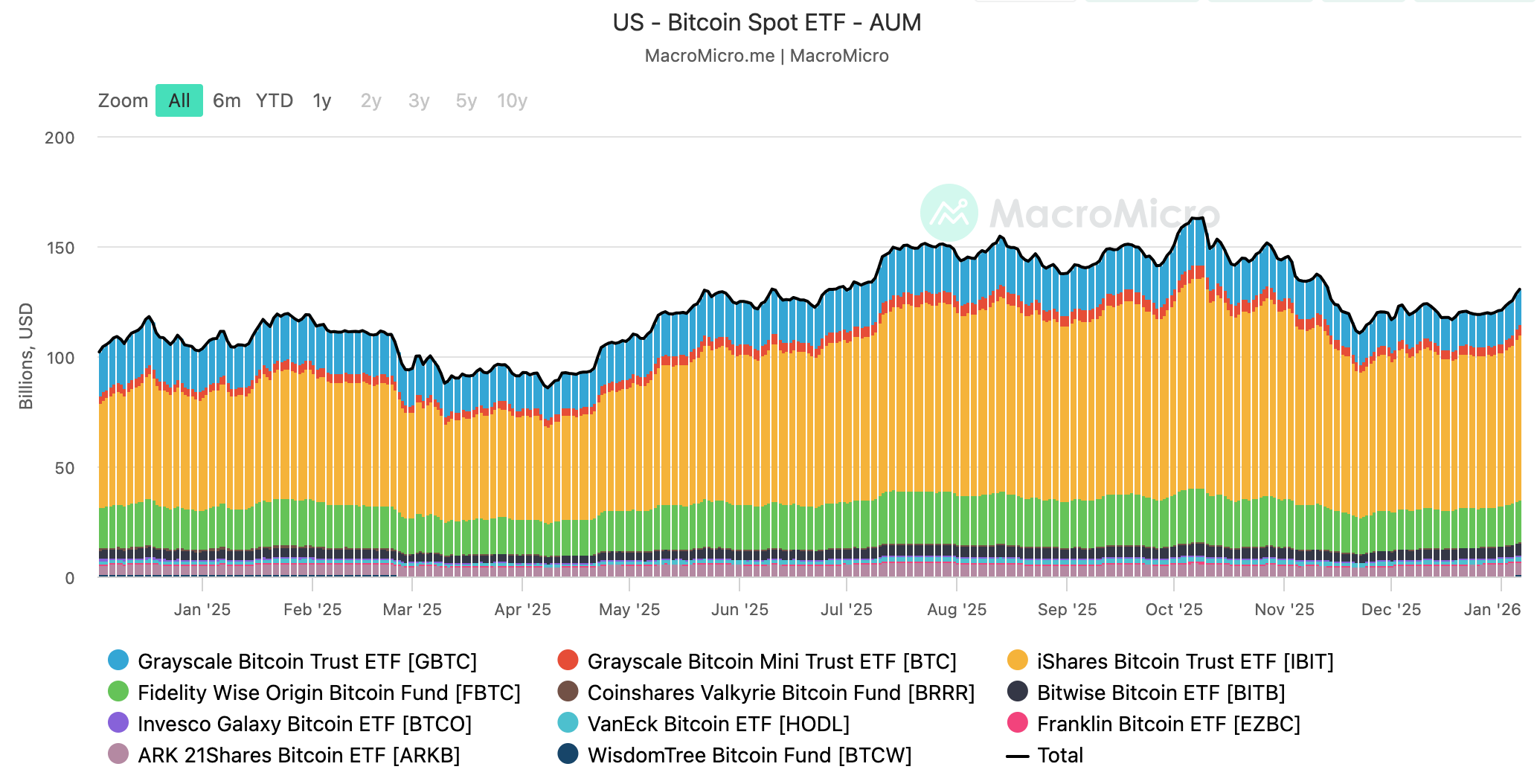

- 比特币ETF总AUM达1248.5亿美元,头部效应显著。

- 累计交易量破2万亿美元,增速翻倍,机构主导。

- 资金流入远超以太坊ETF,巩固比特币主导地位。

- 市场影响:提升机构参与度,加速资产金融化进程。

- 时效性标注:长期影响。

2024 年 1 月,比特币现货 ETF 正式获批。

对加密行业而言,这是等待十余年的里程碑时刻,消息一出便迅速抢占全球金融市场的焦点。

转眼两年过去,比特币现货 ETF 早已不是新鲜话题,一组实打实的数据,正悄悄重塑市场对这一资产类别的认知边界。

截至目前,比特币 ETF 总管理规模(AUM)已攀升至 1248.5 亿美元。其中头部效应极为显著:IBIT(741.1 亿美元)、GBTC(164 亿美元)、FBTC(188.9 亿美元)、ARKB(58.1 亿美元)与 BITB(53.5 亿美元)这五只产品,合计管理资产达 1205.6 亿美元,占整体市场的 96.6%,清晰勾勒出机构主导的市场格局。

交易端的热度同样超出预期。据 The Block 数据显示,美国现货加密货币 ETF 的累计交易量在 1 月 2 日正式突破 2 万亿美元。回溯这一进程:2025 年 5 月 6 日首次触及 1 万亿美元时,足足用了 16 个月;而从 1 万亿到 2 万亿,仅耗时 8 个月,增速直接翻倍。其中,贝莱德旗下的 IBIT 依旧稳坐头把交椅,交易量占比高达 70%。

资金流向的分化态势也十分明确。2025 年,美国现货比特币 ETF 包揽了加密货币 ETF 市场的主要净流入,表现远优于以太坊 ETF,进一步巩固了比特币在加密 ETF 领域的主导地位。

如果说比特币 ETF 获批,象征着比特币正式叩开主流金融体系的大门;那么如今这些数据则证明,它已成为机构投资组合中具备结构性地位的配置资产。这些数字背后,不仅是规模的跃升,更是制度层面的认可:比特币正以前所未有的速度,融入全球金融体系的常规运行框架。

比特币 ETF 的历史:绝非偶然的突破

比特币现货 ETF 的落地,并不是一次突然的制度善意,而是一个长期博弈的结果。

2024 年之前,围绕比特币 ETF 的申请与否决,监管层的核心顾虑始终聚焦在三点:底层市场是否成熟、能否有效防范操纵;资产托管、清算与审计机制是否可靠;投资者保护体系是否完备。这些问题无关比特币本身的价值判断,而是任何资产要纳入正规金融产品体系,都必须迈过的制度门槛。

追溯时间线,比特币 ETF 的需求最早可追溯至 2013 年。当时比特币价格开始进入公众视野,部分投资者和券商发现,普通投资者很难在合规框架内直接接触这一新兴资产,于是便有了最早的比特币 ETF 构想。但此后多年,美国证券交易委员会(SEC)始终否决相关提案,理由反复围绕市场操纵风险、托管安全性与信息透明度三大核心。

直到 2021 年 10 月,SEC 才首次松口,批准了 ProShares Bitcoin Strategy ETF(BITO)这只与比特币相关的 ETF 产品。但这只产品锚定的是期货合约,并非真正意义上的现货 ETF,更像是监管层的一次制度试探。

真正的转折发生在 2024 年 1 月 10 日。SEC 一次性批准了包括 BlackRock、Fidelity、Grayscale、Ark Invest、Invesco 在内的 10 只比特币现货 ETF。这一决定,标志着美国加密资产投资正式进入现货 ETF 时代,也成为传统金融体系与加密资产之间最重要的一次制度性连接。

这一时刻的到来并非偶然。到 2024 年,比特币周边的基础设施,包括交易系统、托管机制、合规框架与信息披露标准,已发展到监管可接受的阶段。ETF 的出现,本质上是金融体系对这一市场成熟度的认可与回应。

从更长周期来看,这绝非比特币金融化的终点,而是其金融化进程中一个清晰可见、被正式确认的阶段性节点。

超越黄金:比特币 ETF 按下“快进键”

2004 年,SPDR 黄金信托 ETF(GLD)获批,成为历史上第一只现货黄金 ETF。当时,黄金的全球市值约为 1 万亿至 2 万亿美元。此后,在 ETF 及相关金融工具的推动下,黄金的金融化进程开始驶入快车道。来到 2025 年,全球黄金 ETF 的资产管理规模已攀升至 5590 亿美元,而黄金市场的日均交易量也达到约 3610 亿美元,两者齐创历史新高。

有了这段历史在前,当 2024 年比特币现货 ETF 获批时,许多市场参与者便很自然地将两者放在一起比较。大家心中都带着一个相似的疑问:ETF 是否能再次扮演“催化剂”的角色,为比特币市场注入前所未有的流动性和活力?

如今两年过去,比特币 ETF 已经给出了明确答案。

根据 Chainalysis 的数据,比特币 ETF 的资金流动节奏已经超过 2005 年推出的首只净黄金 ETF(经通胀调整后)的早期阶段资金流入速度。

黄金现货 ETF 问世后,不仅自身规模快速上升,更带动了整个黄金生态的活跃:现货、期货、期权乃至各类衍生品市场的交易量,在随后几年都实现了量级式的增长。

这段历程为我们理解比特币 ETF 的潜在影响,提供了一个生动的参照。它印证了,ETF 作为一种金融媒介,本身就具备某种“杠杆效应”,能够迅速提升资产的流动性,并吸引更广泛的市场参与。

因此,比特币 ETF 并非简单重走黄金的老路。它用更短的时间,展现了更快的市场接纳速度,也获得了更为热烈的资金回应。

ETF 的意义:金融化进程的加速器

从两年的发展来看,现货比特币 ETF 已在多个层面推动了比特币的金融化进程。

第一,参与方式被制度化。

现货比特币 ETF 为投资者提供了一种受监管、标准化的参与路径,显著降低了技术与操作门槛。投资者无需直接持有、存储或管理比特币,即可参与其价格波动,使比特币投资更符合主流金融市场的使用习惯。

第二,投资流程被大幅简化。

投资者可以像交易股票或其他 ETF 一样,通过市价单或限价单买卖比特币 ETF 份额,在便捷性与安全性上均得到提升,从而使比特币更容易被纳入常规投资组合体系。

第三,比特币作为资产类别的主流接受度持续提升。

现货比特币 ETF 显著增强了市场对比特币作为独立资产类别的认可度,使其逐步从加密市场内部走向主流资产配置与财富管理讨论框架,并开始出现在部分长期投资与退休规划场景中。

第四,机构资本与全球市场的参与被系统性打开。

包括贝莱德、富达在内的全球顶级资产管理机构的参与,使比特币 ETF 从象征性的合规产品,转变为机构资金进入加密市场的重要入口。同时,美国、香港等市场相继推进现货比特币 ETF,也表明这一金融化进程正在呈现全球化扩散趋势。

金融化加速下的结构性挑战与多元化参与路径

比特币 ETF 的快速发展,显著加快了比特币的金融化进程,但也同步放大了一些长期存在的结构性挑战。

首先,从市场层面看,现货比特币 ETF 仍然直接暴露于比特币本身的高波动性之下,价格的快速变化会带来短期估值波动;同时,ETF 的管理费用与运营成本,也会在长期中影响投资回报结构。

更重要的是,ETF 所代表的高度金融化本身是一种双刃剑。一方面,它显著放大了比特币的市场流动性与参与规模;另一方面,也容易使市场关注更多集中在金融产品层面的价格表现,从而忽略了比特币网络本身仍然需要持续的算力投入与基础设施建设,才能维持其长期的安全与稳定。

如果从投资者的角度来看,参与比特币的方式并不只局限于价格层面的交易与持有。除了通过现货、现货 ETF 或交易策略获取价格收益之外,云算力提供了另一种思路:以锁定成本和稳定产出的路径参与比特币。

通过云挖矿,投资者可以提前锁定算力与成本,在一定周期内获得相对稳定的比特币产出。这种模式本质上相当于提前锁定未来一段时间的比特币获取成本,使投资者能够在价格波动较大的市场中,建立更可控的成本结构与收益预期,也为在周期中跑赢现货价格提供了另一种可能路径。

同时,这种方式也让个体资金继续参与到比特币网络的算力体系之中,而不是只停留在价格层面的金融交易上。云算力既是一种获取比特币的方式,也是一种对网络基础设施的持续支持。在金融化不断加深的背景下,它为市场保留了更丰富、更多元的参与结构。

随着比特币持续融入全球金融体系,不同层级、不同形式的参与方式,将共同构成其长期运行与发展的重要基础。

结语

两年,足以让一个新生金融产品经历完整的市场检验。比特币现货 ETF 的这段历程清晰地告诉我们:比特币驶入主流金融轨道的速度,比大多数人最初想象的要快得多。

但这显然不是终点。ETF 更像一座被点亮的航标,它让比特币的金融化路径从模糊变得清晰,也预示着前方将有更多制度化的形态陆续登场。

在未来,比特币仍将继续在金融市场、技术系统与基础设施之间演化。不同形式的参与方式,将共同塑造它在全球金融体系中的长期位置。

两年只是序幕。这条征途仍在延展,而真正值得书写的新页,或许刚刚翻开。