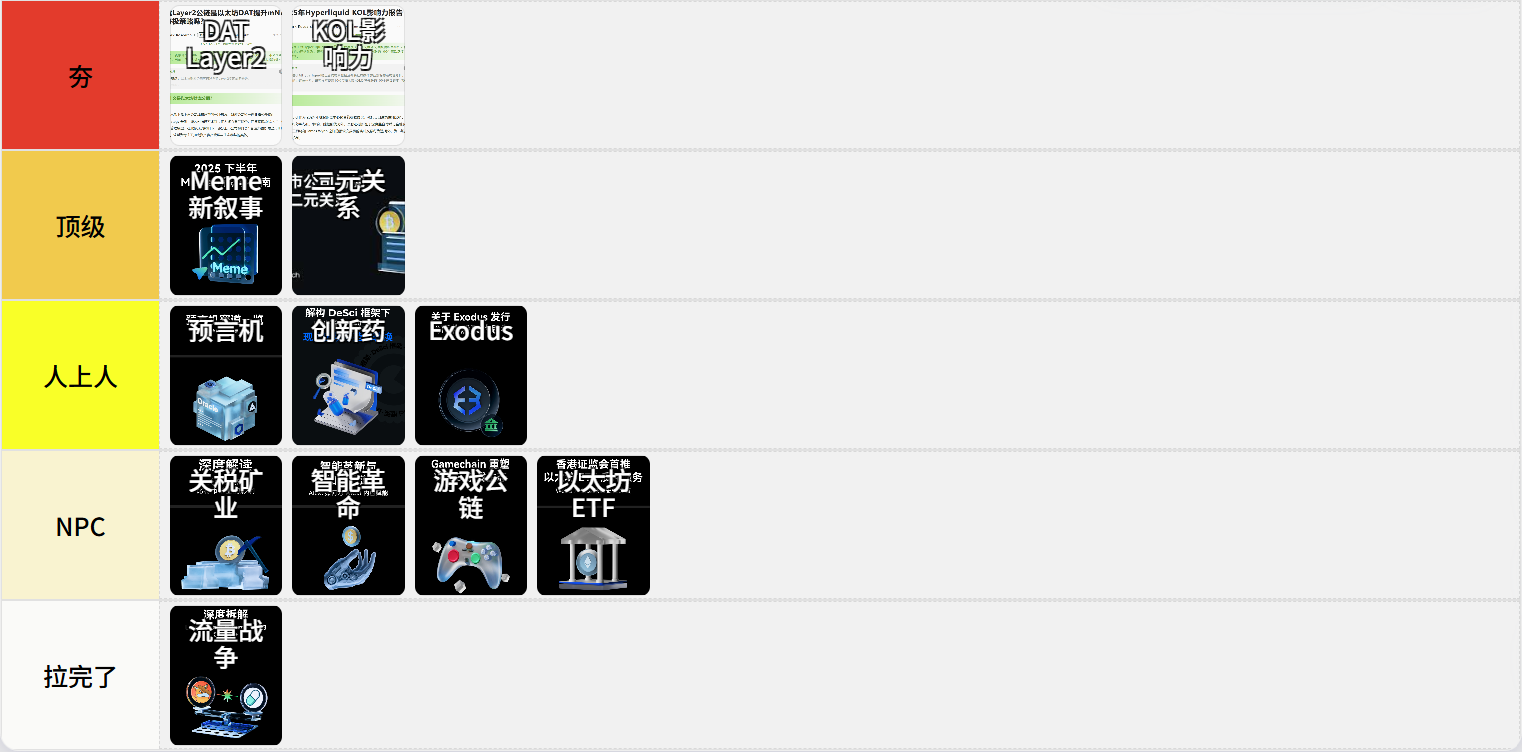

从夯到拉,锐评一个Web3创作者的2025

- 核心观点:2025年Web3行业在政治经济事件驱动下加速发展。

- 关键要素:

- 特朗普政策等事件催化市场加速。

- DeSci、AIGC赋能Meme等叙事涌现。

- 上市公司与加密货币结合成为新趋势。

- 市场影响:推动叙事快速迭代与资本新玩法。

- 时效性标注:中期影响

最近网上很流行用从夯到拉去给所有事物排名,似乎万物皆可从夯到拉。作为 Web3 行业的从业者,2025 年的体感只有两个字:“加速”。经历了“Trump 发币”、“关税战”、“天才法案”、“1011”这些震惊世界的大事,感觉特朗普上台后,整个资本市场和加密世界都被按了加速键,2025 年 1 年发生的事情等于过去 2-3 年发生事情的总和。与此同时,作为内容从业者,我几乎保持了每个月稳定输出一篇深度内容。但在 2025 年即将结束的这几天里,我重读了这些内容,认为有些内容自己写的不错,有些内容却不尽如人意。那在 2025 年的终点,我就套用从夯到拉这个架构,给我自己的文章排排名。

1. 解构 DeSci 框架下"创新药"叙事的现实困境与范式转换

作者手记

DeSci 这个叙事自 2024 年四季度被炒热,个人就认为这是一个“伪叙事”,虽然 CZ 和 V神 站台了多个发币的 Biotech 项目,但他们实际上对于生命科学这个话题并不专业。而本人作为在 Biotech VC 投资经理,有过两年从业经历。对于创新药的了解可能比大部分币圈大佬还要略懂一点。例如,创新药团队发现了一个大分子,这个大分子要经过临床一期,临床二期,临床三期的 10 年周期,和币圈的投资节奏是完全错配的。因此,个人认为这一叙事最终会陨落,成为加密领域又一个无疾而终的叙事。题目和前司同事商讨多次,最终还是取了这个相对温和的题目。

文章精选

“笔者认为,DeSci 行业中生命科学占据如此高的比重,主要原因在于加密行业的意见领袖在积累了足够财富后,马斯洛需求层次理论中的五个层级均已满足,开始更加关注生命延续的相关议题。从底层逻辑来看,Crypto 领域的 DeSci 与现实世界的创新药研发存在资源、周期、运营三方面的错配”

文章锐评

内容创新:四星

内容传播:三星

内容重估:不加不减

综合给到:人上人

2.智能革新×加密浪潮——AIGC 如何为 Web3 内容赋能

作者手记

这篇文章是一个我个人非常想写的话题,灵感来自做 VC 时看的一个项目。当时是 2024 年 7 月,正是 Memecoin 最火热的时候,Pump.fun 将发币的门槛降到极低,因此很多创业项目也围绕着 Meme 展开。其中一个引起我注意的项目是做热梗图片的收集,平台通过爬虫的方式,抓到 X 等社媒平台的梗图,然后众筹发 Memecoin。优势在于其数据抓取速度,以及平台对于梗图发行 Meme 后走势的判断。这让我想到 Memecoin 发行也是一个流水线的工厂,上游是热梗抓取,中游是发射平台,下游是散户和做市商。

此后,正好赶上 2025 年初 DeepSeek 爆火的一波,我就开始思考 AI 和 Memcoin 可以如何结合。Memecoin 作为一个文化符号,背后仍然需要内容的支撑。因此我就想到 AI 赋能 Meme,以及 Meme 赋能 AI 是一个双向的关系。有点像知名博主张咋啦说的,“内容产品化”与“产品内容化”。用 Nano Banana 和 GPT 给 PEPE 生成内容就是内容产品化;而一些娱乐类的 AI Agent 比如 Luna,则是产品内容化。但这些都不能让作者或开发者产生经济效益,需要 Story 这种公链来做经济收益的分配。但重读这篇文章,个人觉得很多想法还是太理想化了,整体上效果上差强人意。

文章精选

“AIGC 不仅可以为存量的 Meme 形象赋予内容,AIGC 技术还可以将 Agent 作为为载体,为用户提供更丰富的服务。如果说 Memecoin 的 AIGC 赋能是 Web3 内容的“旧梗新说”,那么 AI Agent 则代表了 AIGC 技术从内容生产到服务交互的范式跃迁。”

文章锐评

内容创新:四星

内容传播:三星

内容重估:减一星

综合给到:NPC

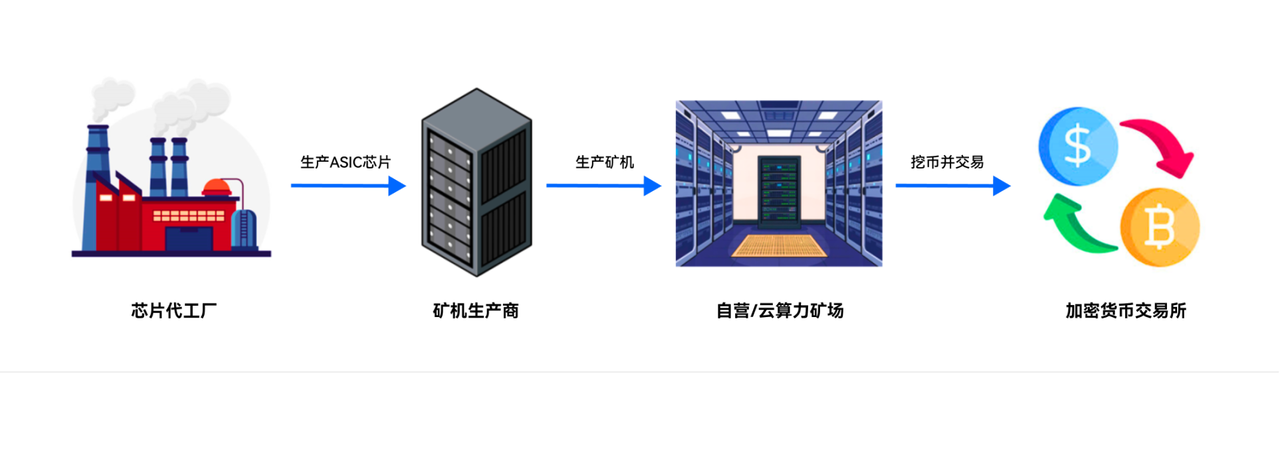

3.深度解读关税政策对比特币矿业的影响

作者手记

这篇是前司留给我们的一个命题作文,背景是特朗普“疯癫”的关税政策让全球资本市场人心惶惶。在这个背景下,让我们分析关税对于行业的影响。众所周知,加密行业和实体经济联系比较紧密的就是挖矿这个行业了,关税政策落地,对于伊朗、乌兹别克、埃塞俄比亚这种海外矿场的影响非常大。从结果上看,加税影响最大的是矿机,其次是矿场,最后才是云算力平台。当然,特朗普最终收回了大部分的关税政策,资本市场虚惊一场。

当时前司还给我配了一个三人的小团队,2 位同事人都非常好也很努力,如果维持这个配置,应该会有很多优质内容的产出。这个命题作文时效性比较强,关税政策过后,再读这篇文章的收获就比较小了。

文章精选

特朗普在宣布关税政策后,比特币矿业相关公司均出现不同幅度的下跌,各个细分板块的股价表现也呈现一定程度的分化。矿机制造商近一个月的下跌幅度最为明显,其核心原因在于矿机制造在供给侧和需求侧均遭遇了关税政策的打击。自营矿场主要受到供给侧的影响,向加密货币交易所出售比特币这一业务流程受关税政策的影响较小。云算力矿场的租赁业务模式天然具备风险缓冲机制——其本质通过算力服务费将矿机购置成本转嫁给客户,且部分客户通过矿机托管协议直接分担硬件投入,使得矿机溢价对平台利润的侵蚀显著弱于传统挖矿模式。

文章锐评

内容创新:二星

内容传播:三星

内容重估:减一星

综合给到:NPC

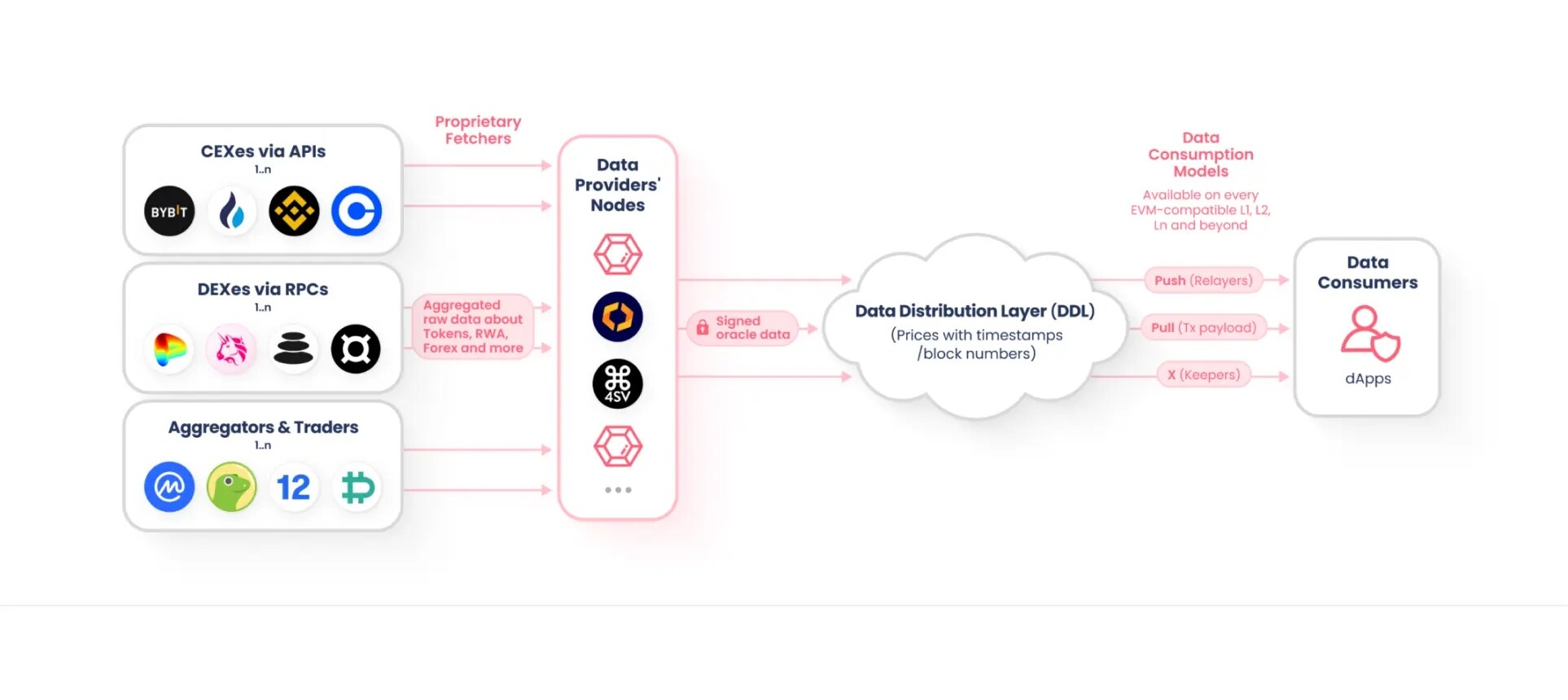

4.被低估的高成长赛道,寻找预言机第二增长曲线

作者手记

这篇是在选题库里选的一个主题,前司要求每个研究员每个月要产出 2 篇文章。预言机这个话题还挺有意思,刚入行的时候对于很多概念都不懂,预演机是其中之一。因为要写这个话题,所以查了比较多的资料。“喂价”这一领域 Chainlink 的护城河已经比较深了,Pyth、Redstone、API3 这些后来者很难撼动。个人仍然认为未来的预演机行业的机会在于处理那些复杂的非标准化数据。例如临床数据、工业数据、代码数据,而不是传统的金融数据,金融数据想挑战 Chainlink 似乎没有什么机会。这篇读下来还是有点行活,我自己没有很喜欢。

文章精选

非金融资产,指不能实时反映价格,需要通过数学建模等方式反映其某一时点价格的资产。例如房地产、充电桩、光伏组件、艺术品等。以充电桩和光伏板为例,用户通过链上资金投资了代币化的资产,但这些现金流资产受到天气、环境、设备管理的影响较大,可能会影响其未来现金流的分配。对于这些非金融资产,预言机需要提供更复杂的服务,例如接入能够反映资产状态和影响因素的数据源(如天气数据、设备运行数据等),并结合数学模型将这些信息转化为可信的链上价格或风险评估,从而支持非金融 RWA 代币的估值和管理。

文章锐评

内容创新:三星

内容传播:四星

内容重估:减一星

综合给到:人上人

5.从通用到专用,Game Chain 如何重塑 Web3 游戏生态

作者手记

也是从选题库里挑出来的一个选题,游戏这块一直也是我个人比较感兴趣的,之前做 Web3 VC 时,也看过比较多的游戏类项目。这篇文章主要分析了一些游戏专用的公链,比如 WAX、ImmutableX、Ronin,分析他们的游戏生态以及资源禀赋。但让我完全没想到的是,整个 GameFi 从游戏到公链,在 2025 年都很凉。IMX 币价跌了 82%,RON 币价跌了 92%,SAND 币价跌了 79%,跌幅均超过了主流山寨的跌幅。不过话说回来,今年 Web2 游戏也不怎么样,没有什么全球火爆的大作推出,怪不得登贝莱拿了今年的金球奖/(ㄒoㄒ)/~~链游板块今年的式微,也不知道是币圈拖累了游戏,还是游戏拖累了区块链。

文章精选

游戏是一个相对新兴的行业,Web2 网络游戏也仅仅有 50 几年的历史。从 Web2 游戏的发展历程来看,优质的游戏工作室将有机会成长为垄断行业的寡头(如暴雪娱乐、游戏科学),而具备强大资金实力的互联网公司也会将业务向游戏领域拓展,成为游戏行业的领导者(如腾讯、网易)。Web3 领域也有相似的情况,Sky Mavis 凭借着 Axie Infinity 这一爆款游戏,逐渐从游戏工作室进阶为 Ronin 游戏生态巨头;而 Polygon、OpBNB 等通用型公链凭借着强大的资金实力,也有多款有影响力的游戏发布。

文章锐评

内容创新:二星

内容传播:三星

内容重估:减一星

综合给到:NPC

6.香港证监会首推以太坊现货 ETF 质押服务,Web3 产业迎来历史性突破

作者手记

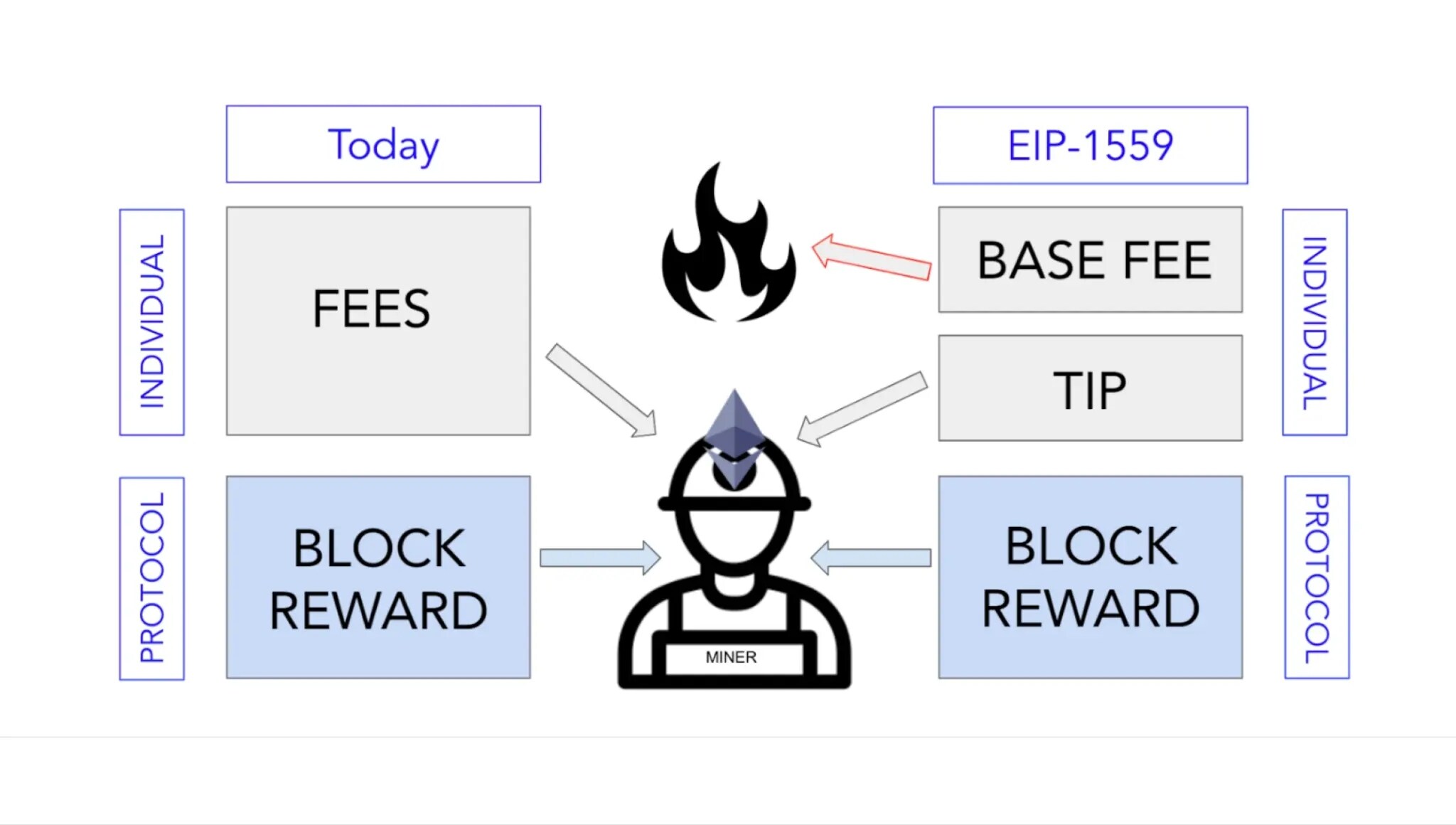

这篇是一个与政策紧密相关的选题,香港的以太坊 ETF 推出质押服务,理论上说,它的竞争力相比没有质押服务的美国以太坊 ETF 是要更高的。但实际上在这个政策推出后,并没有太多的资金净流入到香港推出的几个 ETF,流动性依然远不如美国。这篇是个短报告,相当于是给读者介绍了以太坊质押的好处。回头来看这篇文章,可能最大的收获就是在调研时,更多的了解 EIP-1559 提案,原来节点收益和交易量并不是完全的线性关系。

文章精选

我们再多问一个为什么, ETH 质押的收益率为什么持续下降,收益率大幅落后于 SOL?笔者认为,EIP-1559 的通过是一个很重要的原因。这个提案的目的是让 ETH 的通胀率下降,从而进一步优化以太坊的经济模型。EIP-1559 通过前,节点拥有交易者在链上交易的基础费用+Tips 费用。EIP-1599 通过后,节点仅获得交易者支付的 Tips 费用,而基础 Gas 费将直接销毁,以保证 ETH 经济模型中稳定的通缩机制。以太坊节点与 ETH 质押者凭空少了一块重要的收入。

文章锐评

内容创新:一星

内容传播:三星

内容重估:不加不减

综合给到:NPC

7.深度拆解 Letsbonk.fun 与 Pump.fun 的流量战争

作者手记

这篇是个人认为写的比较差的一篇,因为今年 7 月份的新叙事比较少,所以能写的话题没有那么多。Letsbonk.fun 在当时是 Pump.fun 的又一个挑战者,但 Bonk 孵化的这个平台总体上很稚嫩,UI 和产品结构做的都比较简单,从产品维度上无法和 Pump.fun 这种复杂的产品相提并论。而把二者放在一起比较,原因在于 Letsbonk.fun 当时也跑出了一些“金狗”,让其 Memecoin 发射量在几周的时间里反超 Pump.fun。

文章精选

作为一键式发币这一领域的后来者,Letsbonk.fun 与 Pump.fun 的核心差别在于驱动方式的不 同。Letsbonk.fun 的发起人 Tom 亦为 Bonk 代币的发起人,对于社区驱动 Memecoin 增长这一套打法炉火纯青。Pump.fun 作为一键发币的首创者,主要以代码技术驱动,将发币变成一 个便捷的工具。Pump.fun 链上地址多次向中心化交易所 Kraken 转入 SOL,遭到社区的口诛笔伐。Letsbonk.fun 平台上线之初便公布了对 Memecoin 项目方的激励计划,与社区用户分享发币的利润。

文章锐评

内容创新:二星

内容传播:一星

内容重估:减一星

综合给到:拉完了

8.2025 下半年 Meme 新叙事指南

作者手记

这是一篇被我寄予厚望的稿子,在前司一共写了 12 篇长稿,其中有 4 篇和 Memecoin 相关。实际上很多读者也都想挖掘下一个 PEPE,下一个 BOME,当然我们大家都知道这个概率和刮彩票差不多,是非常低的。2024 和 2025,很多文化符号和 AI 符号也变成了很热的 Meme,比如 Wukong、Nezha、Grok 等。所以这一篇试图建立一个方法论,让读者提前知道一些可能的热点事件,到时如果出现“金狗”,便有更大的概率不会错过。但是从结果来看,这类翻超过 10 倍的域名型 Meme 在 GMGN 这类扫链工具上再未出现,也从侧面反映了山寨在下半年是比较凉的。

文章精选

但对于散户而言,KOL 驱动的 Memecoin 第一波机会极难捕捉,而另一类 Meme 的市场机会更容易预测。这类 Meme 是真实世界爆火概念的链上体现。由于 IP 本身并非实体资产,无法通过 RWA 方式在链上找到映射,因此只能通过 Memecoin 的形式将热度带到链上。比较具有代表性的便是与游戏“黑神话悟空”、电影 “哪吒”、大模型 “DeepSeek” 以及 “Grok”相关的 Memecoin。

文章锐评

内容创新:五星

内容传播:三星

内容重估:不加不减

综合给到:顶级

9.解析上市公司与加密货币的二元关系

作者手记

写这篇内容的大背景是 DAT(财库公司)这个话题的热度在下半年飙升,很多上市公司照猫画虎,学习 MSTR 的方法,组建起了 BNB、ETH、SOL、HYPE 为底层资产的 DAT。原来做私募股权投资时的一些朋友,也向我咨询这个东西究竟是怎样一个玩法。这篇文章本来是一个教上市公司如何买币的指南,比如有些主业不行的公司,想靠可转债融资转型 DAT 咸鱼翻身,那最好囤 SOL 或 ETH,质押收益可以覆盖融资成本。另外一些主业有稳定现金流入账的,比如保险公司,就可以囤 BTC 或 LTC,矿币类似于黄金和白银,是一种储备资产。但另一方面,Solana 基金会也寻找一家最合适的上市公司,扮演 SOL 代币的 MSTR。因此,代币项目方对于上市公司囤币也有诉求。最终,这个标题变成了两者之间的一种二元关系。从最终呈现上看,这篇我是比较满意的。

文章精选

质押收益率可以类比为股票分红率。从上市公司的需求出发,成为 PoS 代币囤币商的需求主要分为三类:(1)获得高质押收益,覆盖融资成本的同时有正向现金流入账。(2)获得高资产增值,推动股票价格增长。(3)在生态中占据核心位置,围绕公链生态战略布局。追求质押高收益:SOL 质押收益率高,公链交易量稳定;追求价值增长:HYPE 交易费回购机制,币价已实现 10 倍增长; 追求生态布局:ETH 去中心化程度高,Layer2 开发难度低。

文章锐评

内容创新:三星

内容传播:四星

内容重估:加半星

综合给到:顶级

10.关于 Exodus 在链上发行代币化股票的思考

作者手记

写这篇内容的引子是 7 月份股票代币化变成行业里一个很热的叙事,xstocks 和 Robinhood 都推出了股票代币化的产品,而且加大力度进行市场推广。查看 RWA.xyz 的数据,实际上特斯拉、英伟达、甲骨文、苹果、谷歌这些我们熟知的公司,并不是规模最大的。规模最大的是 Exodus 这家公司的股票,他们通过了 SEC 的 Regulation A,其 IPO 融资直接是发币融资,拿链上的流动性,而非传统的基石和锚定。因此引发了我的很多思考。Pre-IPO、IPO、定向增发、大公司股票直接代币化,这四种方式里,公司、平台、用户三方都有不同的诉求。

文章精选

上市公司,尤其是加密货币相关的美股上市公司(如 Circle、Coinbase、Marathon) 在链上进行股票代币的增发融资,对于企业而言可以补充流动性,进行业务扩张或投资并购; 对于投资者而言可以得到比二级市场更低的价格,以及链上生息的机会。笔者认为,这一领域 将来会是股票代币化的未来重点的发展方向。

文章锐评

内容创新:四星

内容传播:二星

内容重估:不加不减

综合给到:人上人

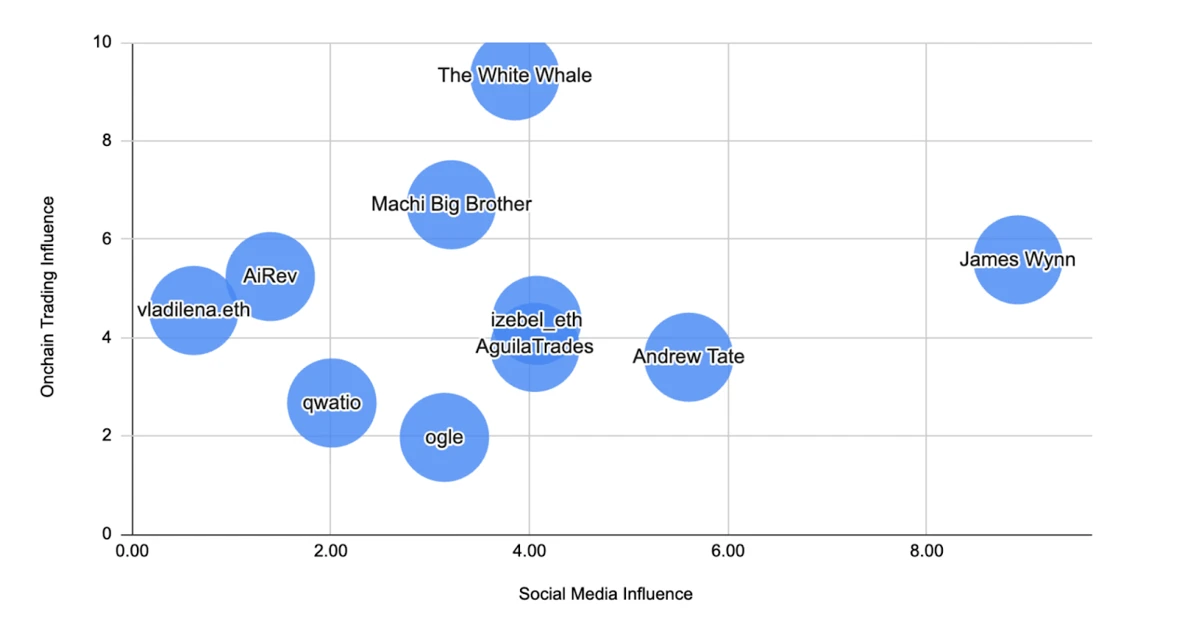

11.2025 年 Hyperliquid KOL 影响力报告

作者手记

这一篇个人认为是篇很好的稿子,也花了我很多的心血。Hyperliquid 和 Pump.fun 是 2024 年最大的两个叙事亮点,而两个项目都是把社媒+交易玩的明明白白,前者是通过 X,后者是通过内嵌于平台的直播板块。Hyperliquid 有这么多交易员 KOL,那么哪些交易员的胜率比较高呢?我找了很多 Hyperdash 网站的数据,把这些人已经公开的钱包地址做了盘点。这篇也是做独立研究员的第一篇稿子,实际上是在前司工作期间完成的创作。

文章精选

聚焦于已绑定个人 IP 的 KOL,可观察到两种典型人设策略: “亏损巨鲸”与“高胜率聪明钱”。前者通过塑造“巨额财富波动”的叙事,利用戏剧性事件吸引市场关注度; 后者则以可验证的高胜率为核心,吸引投资者跟单以期复制其超额收益。值得强调的是,The White Whale 成功突破了资产管理中常见的“规模魔咒”, 兼具顶级资产规模与高胜率,从而成为 Hyperliquid 生态中兼具影响力与盈利能力的标杆 IP。

文章锐评

内容创新:四星

内容传播:三星

内容重估:加一星

综合给到:夯

12.自建 Layer2 公链是以太坊 DAT 提升 mNAV 的终极策略吗?

作者手记

这篇也是一个储备了很久的话题。实际上在《解析上市公司与加密货币的二元关系》中 ETH 部分的阐述就已经能初见端倪。对于这一波 DAT 而言,很多公司实际上没有想清楚囤哪个币可以达到哪些战略目标。囤 ETH 的天花板实际上是最高的,因为建立一条 Layer2 已经很容易了,如果这家上市公司有很多的 C 端用户积累,完全可以做转化,让这些用户的一部分变成自己公链的用户。当然这也只是纸上谈兵,如果真要做好转化,还需要推很多的用户激励活动,吸引用户来到链上。最终这篇文章还被 B 站的小伙伴做成了视频,币安广场和 Bitget 广场也都有转发,在传播程力上远远超过了我的预期。《Web3 101》播客的主播在此后的节目中也提到了以太坊 DAT 自建 Layer2 的可能性。

文章精选

质押是目前加密财库公司最常用的一种资产增值手段,这一方式也已经获得了市场的广泛认可。但对于持有 ETH 的以太坊财库公司而言,仅仅使用第三方平台对 ETH 进行质押与借贷,相当将 ETH 局限为一种金融资产,而没有利用以太坊主网在技术层面上的高可扩展性,失去了战略上的机遇。自建以太坊 Layer2 网络,对财库公司而言是一次根本性的战略跃迁。虽然对于财库公司而言,自建 Layer2 将产生更高的资本开支;但这一决策的核心价值在于推动公司从加密资产的被动“持有者”,转变为区块链生态的主动“构建者”。

文章锐评

内容创新:四星

内容传播:五星

内容重估:加半星

综合给到:夯的批爆

尾声

2025 年快要过去了,这一年写了大大小小的文章,包括在前司写的区块链行业日报、周报、月报、年报,前司架构调整后,也写了不少 PR 文案。对于从 Web3 VC 转型过来当创作者的我而言,可能之前 5 年的工作里,从来都没写过这么多的内容。这篇是我 2025 年的第 13 篇创作,也是个人 2025 年的一篇年记,如果要把这篇也纳入“从夯到拉”的排名里,我会给一个“人上人”,PUA 自己明年可以再多学些新东西,产出一些更好的内容。虽然明年可能是四年周期里最坏的一年,但创作者持续 AI 进化,肯定会形成自己的品牌与护城河。