以太坊解质押规模创新高,抛压风险几何?

- 核心观点:以太坊质押解除规模创新高,市场担忧抛压风险。

- 关键要素:

- 8.7万枚ETH排队退出,创历史新高。

- 借贷利率飙升打破套利逻辑,加剧退出需求。

- 机构资金转向合规质押协议,Lido市占率下滑。

- 市场影响:短期抛压受限,机构增持或支撑市场。

- 时效性标注:短期影响。

原文作者:Nancy,PANews

眼下,以太坊的多空分歧正愈发明显。随着 ETH 价格冲击高位,质押撤回需求显著增加,市场对潜在下跌风险的担忧日益升温。以太坊大规模抛压是否会如预期出现?

多重因素驱动,以太坊质押解除规模创新高

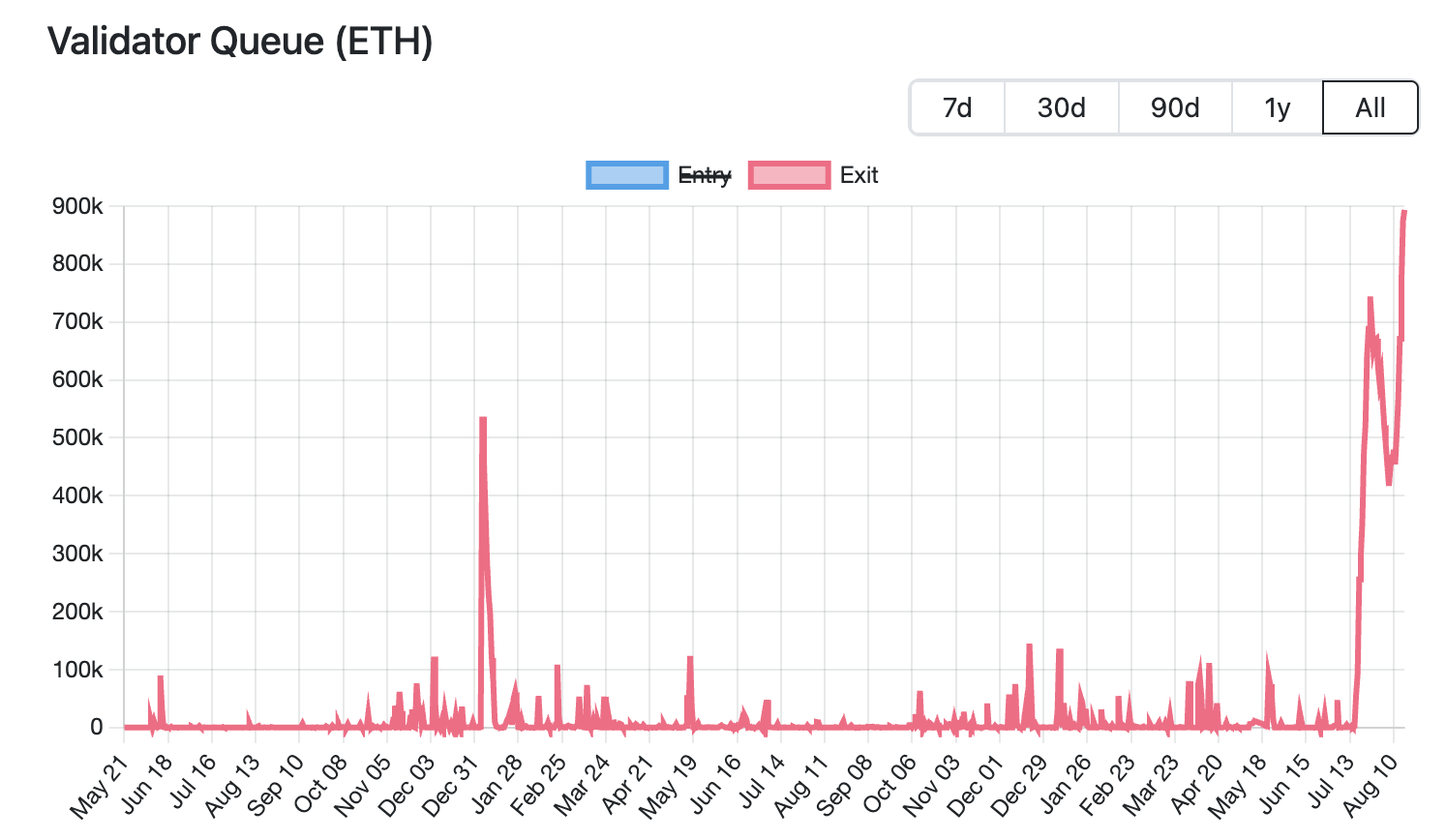

当前,以太坊的质押解除规模已达到历史峰值。根据 Validator Queue 数据显示,截至 8 月 18 日,超过 8.7 万枚 ETH(价值约 37.6 亿美元)正排队退出以太坊网络,创下历史新高,并已连续 6 日增加,预计等待 15 天 4 小时。相比之下,等待入场的新质押 ETH 仅约 2.6 万枚(约 11.2 亿美元),预计激活延迟约 4 天 12 小时。

当前,以太坊的质押解除规模已达到历史峰值。根据 Validator Queue 数据显示,截至 8 月 18 日,超过 8.7 万枚 ETH(价值约 37.6 亿美元)正排队退出以太坊网络,创下历史新高,并已连续 6 日增加,预计等待 15 天 4 小时。相比之下,等待入场的新质押 ETH 仅约 2.6 万枚(约 11.2 亿美元),预计激活延迟约 4 天 12 小时。

本轮质押大规模退场受到多重因素的共同推动,涉及市场策略调整、机构资金流向以及价格波动带来的获利了结需求。

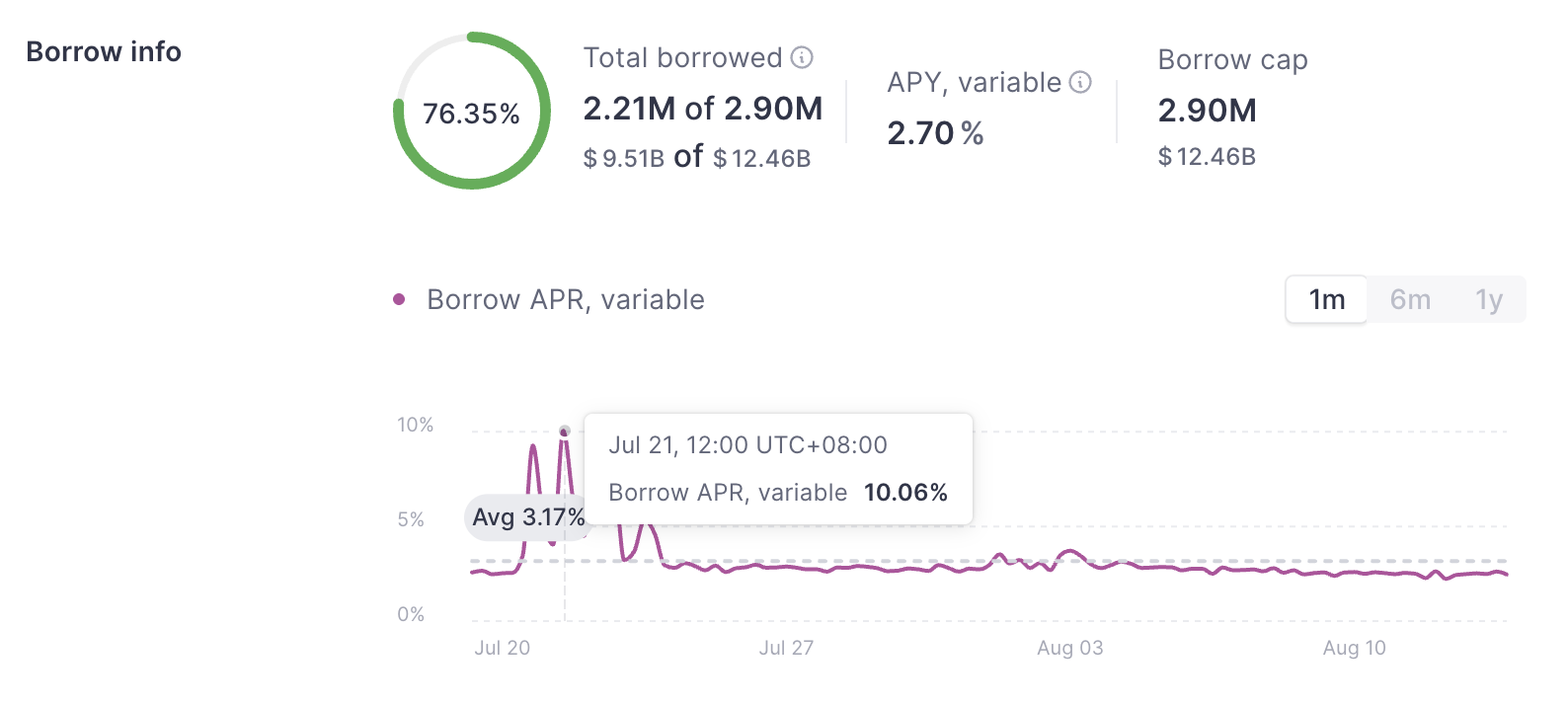

ETH 借贷利率大幅上升,导致杠杆策略受冲击,从而刺激验证者退出排队潮。上个月,大量 ETH 从 Aave 借贷池中撤出,导致平台 ETH 供应紧缩,从而推动借贷利率大幅飙升。官网数据显示,7 月份 Aave 的 ETH 借贷年利率曾一度从约 2.5%攀升至 10.6%,远超当时以太坊约 3%的质押收益率。

这一利率的上涨打破了循环套利的交易逻辑。原本投资者可以用质押的 ETH 作为抵押,再借入更多 ETH 进行杠杆操作。然而,这一杠杆模式在利率骤升后失去吸引力,迫使交易者平仓,解除质押以偿还贷款或降低杠杆,从而加剧了退出需求。

借贷利率的上升也加剧了 LST/LRT(如 stETH、weETH)与 ETH 的脱锚。比如,Dune 数据显示,7 月份 stETH 与 ETH 折扣率一度达到 0.4%。这使得套利者选择在二级市场低价买入流动性质押代币,并通过解除质押后兑换全额 ETH 价值,赚取价差,从而推动了以太坊质押队列的进一步拥堵。

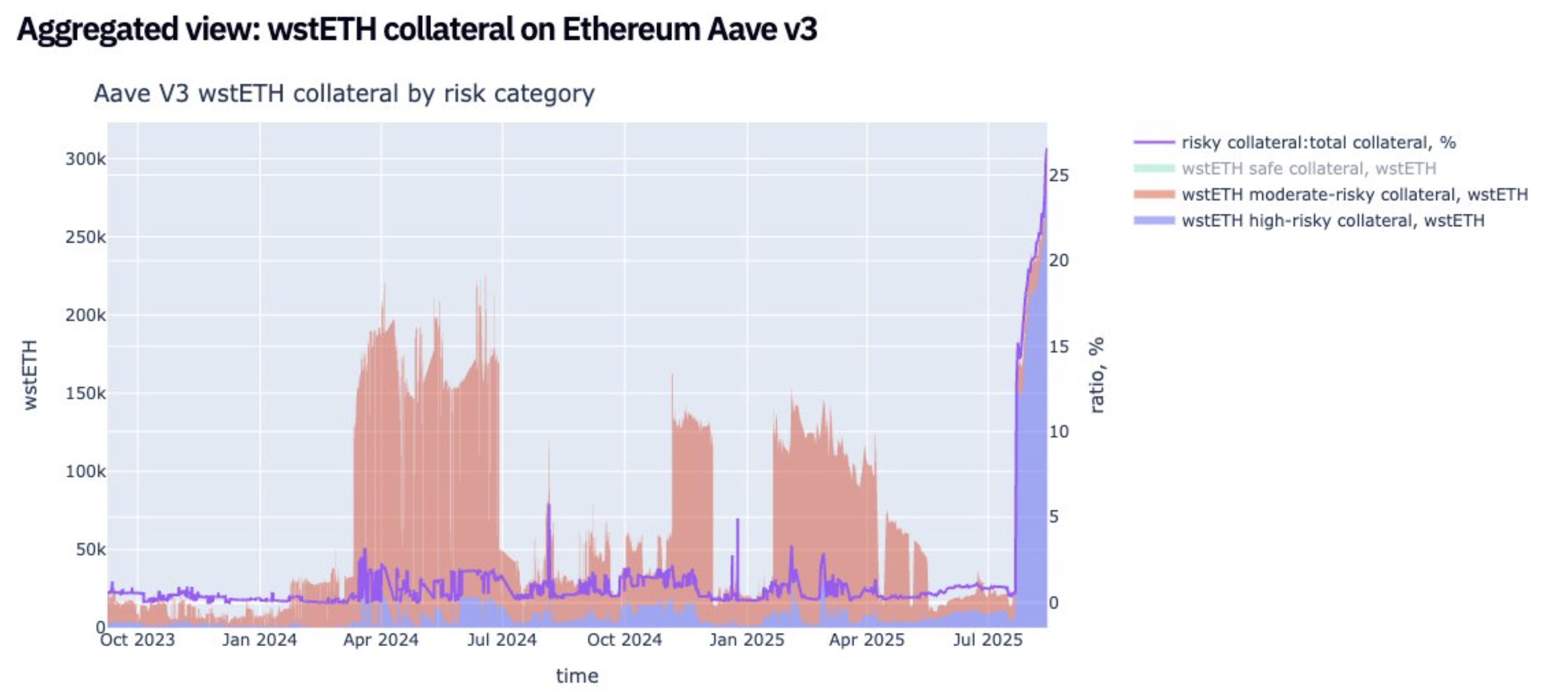

与此同时,尽管市场尚未因价格脱锚出现系统性清算,但潜在压力进一步推动投资者提前离场。据 Jlabs Digital 分析师 Ben Lilly 近日分析指出,当前 stETH 正在从 Lido 提取,32%的 stETH (wstETH) 被用作借贷协议的抵押品,脱钩可能意味着借贷协议的大规模清算。同时,27.8 万枚 wstETH 处于“高风险”状态(高风险定义为健康系数在 1-1.1 倍之间)。

Bitwise 高级投资策略师 Juan Leon 也表示,像 stETH 这样的质押代币可以折价交易,而折价会降低抵押品价值,从而引发风险削减、对冲甚至清算,最终导致 ETH 现货抛售,通过 DeFi 协议流动性池进行的杠杆 stETH 循环交易将不再盈利,交易员通过平仓和出售 ETH 来偿还贷款也形成同步抛售压力。

为此不少投资者选择退场,甚至有巨鲸选择割肉快速套现。比如,Lookonchain 近日监测,某鲸鱼放弃通过排队退出质押,将 4242.4 枚 stETH 直接兑换为 4231 枚 ETH(价值 1874 万美元),并存入 Kraken 进行出售,兑换直接亏损 11.4 枚 ETH(约 5.05 万美元)。

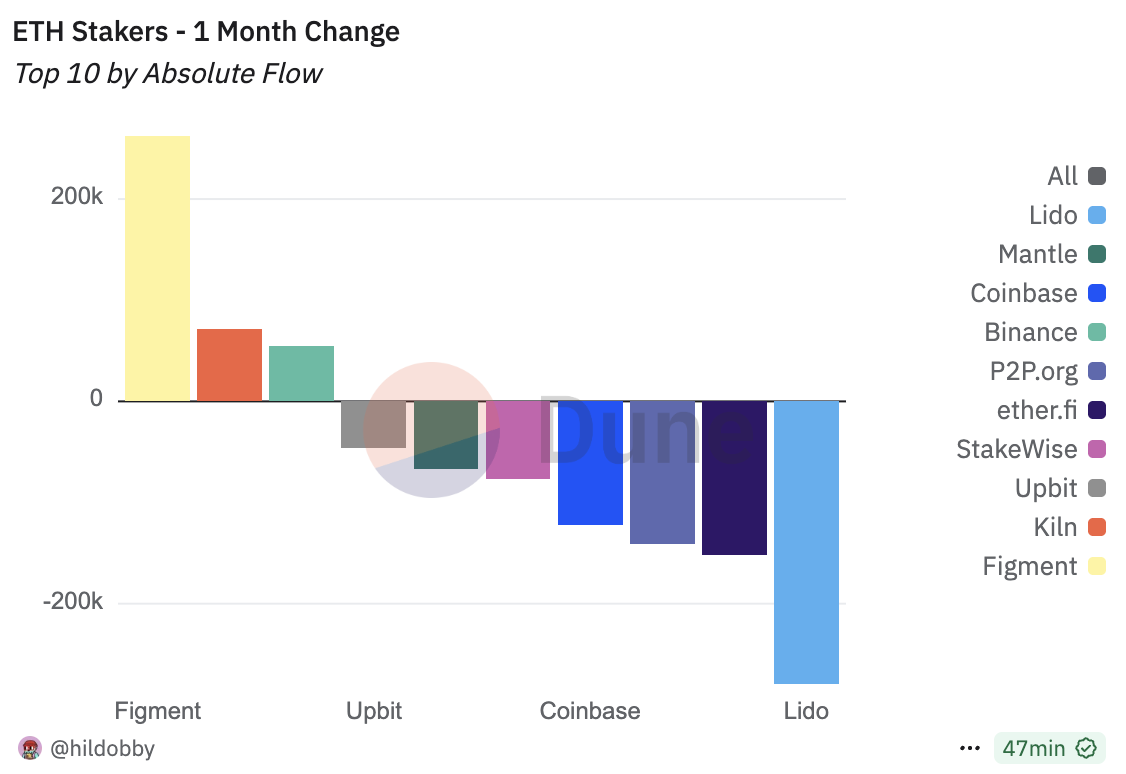

ETH 大规模的质押退出也与资金转向新质押协议有关。随着以太坊的投资主力从散户转向机构,其质押市场格局正在发生显著变化。Dune 数据显示,截至 8 月 18 日,前五大质押协议中已有三家为中心化机构:Binance、Coinbase 与 Figment。而在过去一个月,Lido、ether.fi 和 P 2 P.og 的 ETH 流出量居前,其中 Lido 单月流出超过 27.9 万枚 ETH,市占率下滑至 24.4%,创历史新底;相对地,Figment 单月流入超 26.2 万枚 ETH,成为最大赢家。

这一迁移趋势背后,是机构对合规性与稳定性的多重需求驱动,比如机构需要明确的法律实体和合规流程,而去中心化协议难以满足监管要求;去中心化网络节点分散,难以全面审计,几乎不可能实现全球范围的 KYC;中心化机构可明确承担节点故障责任,而去中心化协议责任分散,不符合风险管理预期;DAO 投票机制存在不确定性,对机构而言缺乏决策稳定性等。简而言之,机构资金更看重合规、责任与稳定性,而非去中心化的理念。这也意味着,在 ETH 质押市场中,去中心化协议正逐渐转入防守姿态,而中心化质押机构则凭借合规与稳定性不断扩大份额。

ETH 质押解除规模攀升背后,价格上涨带来的获利了结需求也是驱动因素之一。CoinGecko 数据显示,自今年 4 月以来,ETH 价格已从低点累计反弹约 223.7%。如此快速的上涨,为早期质押者提供了可观的浮盈,促使部分投资者选择解除质押并锁定利润,从而在短期内加大了 ETH 的流动供应压力。

大规模抛压短期难直接释放,市场仍有一定支撑空间

尽管以太坊质押解除规模创历史新高,引发了市场对抛压的担忧,但鉴于释放节奏受限、机构持续增持等原因,或将为 ETH 提供一定的支撑空间。

一方面,如前文所述,本轮解质押潮背后有多重因素驱动,包括循环策略平仓、套利需求以及向其他质押商转移等。这意味着,并非所有被解除质押的 ETH 都会直接进入市场抛售。

另一方面,以太坊的 PoS 机制对验证者退出有严格限制,每个验证者需质押 32 ETH 参与网络共识,而为保证网络稳定,每个 epoch(约 6.4 分钟)仅允许 8–10 名验证者退出。随着验证者退出需求的增加,等待队列会显著拉长。目前预计,这部分被解除质押的 ETH 需要约 15 天 4 小时后才能真正释放到市场,因此短期内不会对流动供应造成冲击。

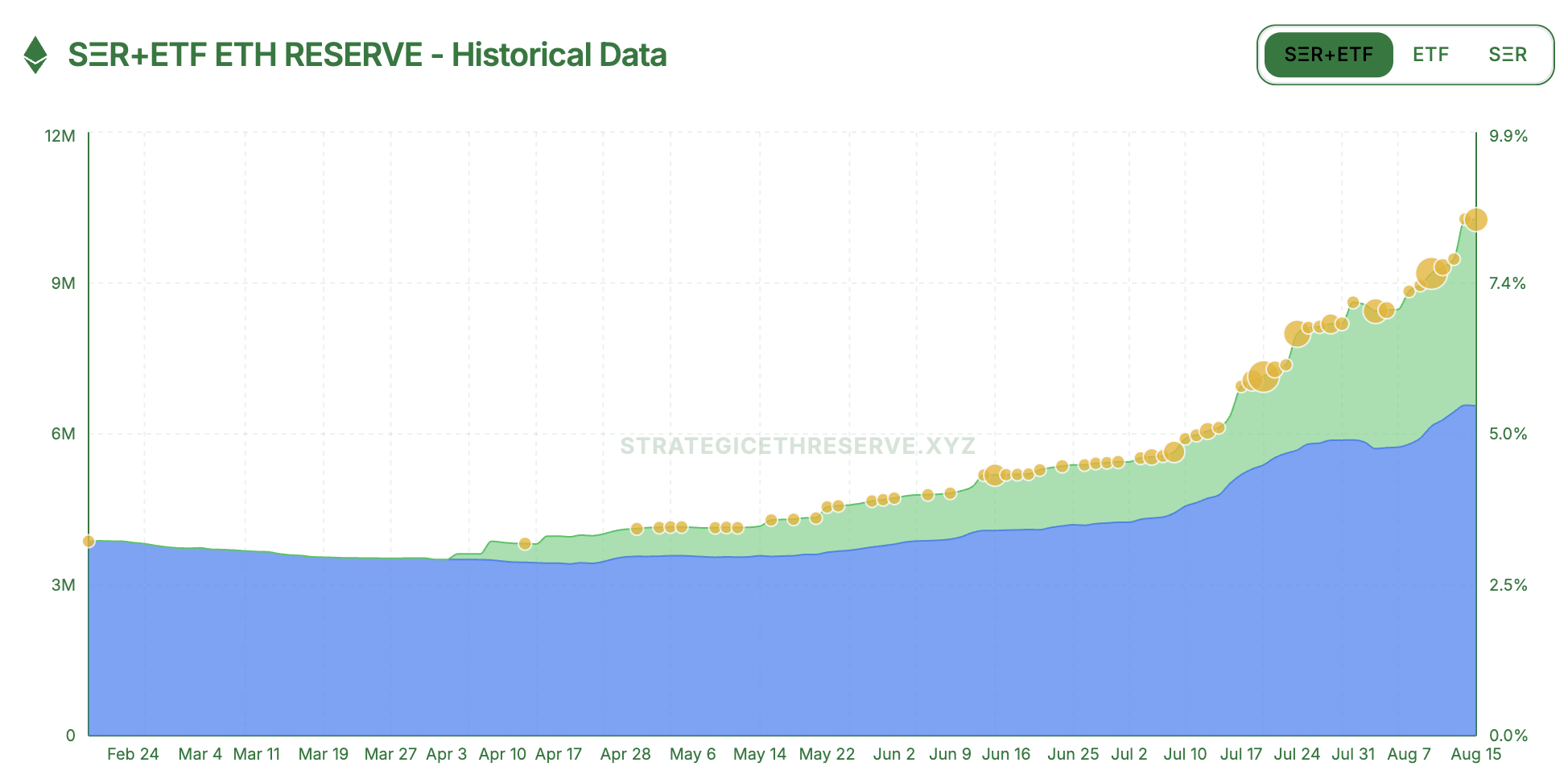

此外,从市场数据来看,当前以太坊有着超 6.1 万枚 ETH 的质押退出需求, 但机构投资者的增持力度可覆盖潜在抛压。根据 strategicethreserve.xyz 数据显示,截至 8 月 18 日,以太坊储备公司及各类 ETH 现货 ETF 持有量累计持币量达 1026 万枚 ETH,总占比已超以太坊总供应量 8.4%。在过去半个月中,机构增持 ETH 超过 183 万枚,远超本轮解除质押规模。如果增持趋势持续,可有效吸收潜在抛压。

总的来说,近期 ETH 价格的高位震荡,或为获利了结及市场情绪波动的自然反应。尽管市场存在一定的不确定性和短期波动压力,但以太坊整体信心并未动摇,特别是机构资金的持续性进一步增强了市场韧性。