比特币与黄金相关性创历史新高,达到49.2%

编者按:本文来自贝宝金融(Babel),Odaily星球日报经授权转载。

(图片来自CoonTelegraph)

摘要:

1. 2020年3月的全球流动性危机加速了比特币作为准货币的成熟过程——与黄金相关性达到了历史新高;

2. 比特币的避险属性,在于其对政治及主权信用风险及信用货币风险的对冲作用,短期内由于流动性风险依然表现其风险属性;

3. 比特币作为产生于金融危机的准货币(quasi-currency),依然保持着其对于货币政策的灵敏反应;

4. 2020“减半”将会是对比特币估值模型体系的一次大考。

一、比特币与黄金相关性达到了历史新高

比特币诞生于2008年10月31日。作为历史上第一个成功的加密货币,比特币在其首个区块铭刻了对于第三代货币政策嘲讽,一直被很多人寄与厚望。

然而,在比特币“313”黑色星期五跟随全球股市及其他风险资产暴跌后,普通投资人普遍产生了一种失望情绪,对于比特币的前景产生了怀疑。

这次暴跌后比特币作为准货币的属性被改变了吗?贝宝金融资本市场研究团队从更宏观的角度重新梳理资产短期表现和长期相关性后发现,与大众直觉相反,比特币的特殊属性在这次流动性危机中被加强了,与黄金的相关性达到了历史新高。

在本次全球资产暴跌中,比特币Q1表现远超SPX等其他风险资产。因此,我们认为,2020年3月的全球流动性危机加速了比特币作为准货币的成熟过程。比特币以其短短10年的历史,在7x24小时交易、无交易限制、无第三方监管的环境里,2日内完成了市场去杠杆并构造出新一次长期牛市的开端,其表现其实值得传统金融反思。

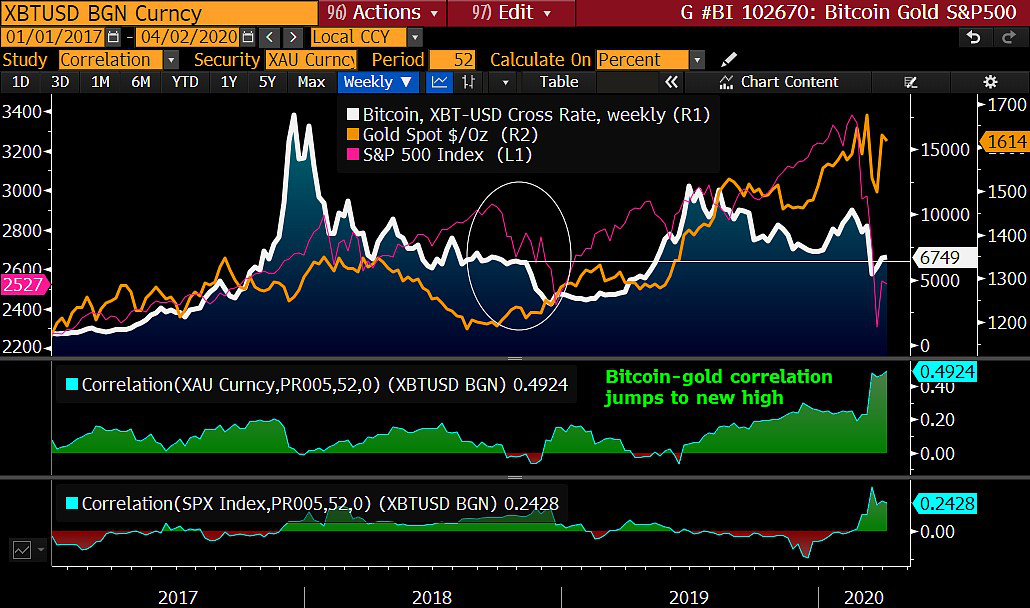

与市场普遍想法相反的是,比特币在这次流动性危机后,与黄金的相关性反而上升到历史新高,达到了49.2%。当然其与SP500的相关性也在增强,但是,与黄金相关性的增加更加引人注目,所以现在比以前任何时候都更应该把比特币称为数字黄金。

图表 1 比特币与黄金和SP500的相关性分析

短期内比特币的表现受制于SP500,与2018年Q4的短期表现一致,但是,随后SPX的快速反弹也对应了比特币的短期牛市。

图表 2 比特币短期表现受制于SP500,但20Q1表现较SP500更好

比特币目前的反弹情况让我们想起了黄金在2008年进入危机后的表现。在短期流动性危机回调后,全球央行的QE行动,使得市场的流动性恢复。由于持续的货币供应增加,黄金进入了一个较长的上涨通道。

图表 3 黄金在2008年联储QE行动后进入了一个3年的长期上涨通道

因此,我们认为,本次流动性危机既是对比特币的一次考验,也是其加速成熟成为真正意义上的准货币的一个机会。可以预期,比特币作为数字黄金,将会被更多的机构及个人持有。

二、避险属性PK风险属性

本次流动性危机中,对比特币的避险属性出现了很多争议,很快出现了一些结论:比特币不是避险资产。但是,这些结论的论证过程往往缺乏数据支撑。在此,贝宝金融资本市场研究团队提出以下拆解分析:比特币的避险属性与另一种准货币 - 黄金类似。

但是,在本次流动性危机面前,除了美元,包括美债、黄金在内的多种避险资产也在短期出现了抛售迹象。本质原因在于:原油暴跌及COVID-19引发的市场恐慌和暴跌迅速引起了商业银行资产负债表风险的变化,在短期内截断了商业银行的信用中介作用,使得货币供应特别是美元的供应出现了快速减少。

在美联储宣布“无限“QE及减缓对银行SLR要求之后,全球货币供应才开始了一次反弹。如下图所示,目前货币供应的增长速度并不受限于联储资产负债表的扩张,而受限于商业银行的信用中介通道,产生了与USDT溢价相似的运河效应。

图表 4联储迅速增大资产负债表但商业银行难以作为使货币供应却减少了3万亿美元

所以我们注意到本次流动性危机中期,就连如美债、黄金这样的传统避险资产价格也出现了一次快速下跌。

图表 5 在本次流动性危机中美债和黄金也出现快速下跌

在机构为获取足够的流动性或者追加保证金的时候,会优先处理手中的次一级的流动性极好避险资产,并在这个过程中卖出比特币,由此触发了2月份比特币因为套利积累的杠杆盘的一次死亡螺旋。

短期内比特币和风险资产特别是商品类风险资产的表现有比较大的相关性,这在市场流动性恢复过程中是正常的表现,目前注意到比特币与SPX及原油的相关性已经降至15日新低。

图表 6 比特币与SPX和原油的相关性在逐渐下降

我们也应该看到这个事件里积极的一面,世界上没有其他资产有这样的能力,能在2日内完成去杠杆的动作,而去杠杆在长期来说对于该市场的健康发展会有重要的推动作用。

我们的结论是,比特币依然是避险资产,不过其对冲的是政治风险,主权信用风险,及信用货币风险,短期内则与主要的风险商品相关性较强。

三、比特币依然保持着其对于货币政策的灵敏反应

比特币诞生于2008金融危机,是对传统金融的一次反抗,也是对十年前产生的新型货币政策的一种有效对冲,那么比特币和全球货币供应量的关系才是其最根本的基本面。

经过贝宝金融资本市场团队的分析,我们发现,比特币与全球货币供应量有着很强的相似走势。由于比特币的流动性极强,并且目前体量不大,其对货币政策的反应是当前市场上仅次于美债、黄金和美元的一种交易品种。

图表 7 比特币价格与全球货币供应量的相关性

四、2020“减半”将会是对比特币估值模型体系的一次大考

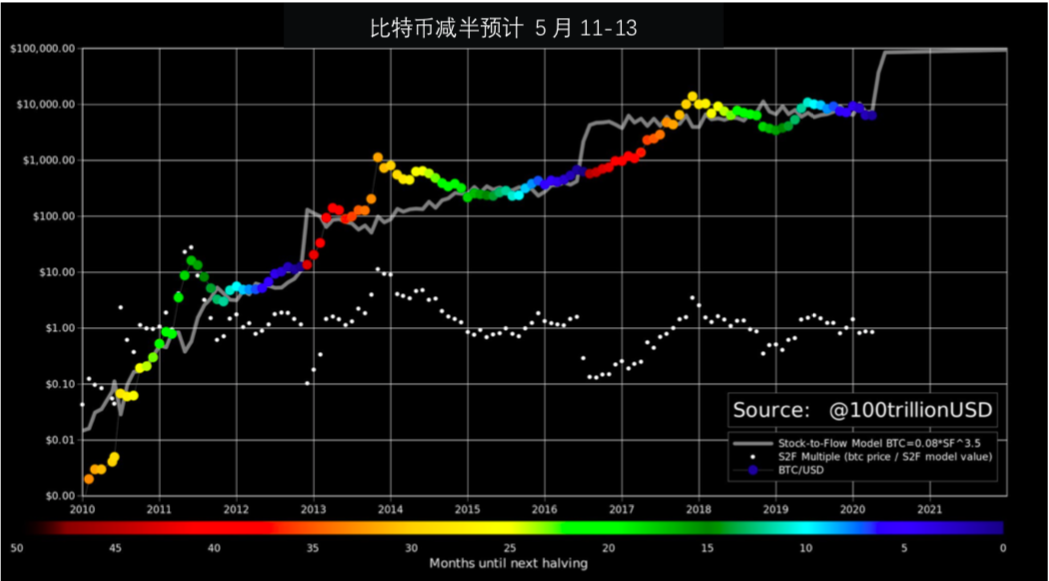

目前距离比特币减半还有40-50日,一般来说减半后的18个月为比特币的传统牛市。如下图所示,我们注意到比特币减半前后一般会有一次较为暴力的去杠杆事件,本次发生在减半前(“313“事件)。在暴力去杠杆之后,比特币往往引来一次持续较为长期的牛市阶段 – 如图中的红色至黄色点阵,即减半后0-18个月。

图表 8 比特币减半与价格走势图

比特币作为一种没有现金流的准货币,类似黄金,属于以货币溢价为主要价值体现的一种共识型准货币,因此在过去有多种对共识进行估值的模型应用于比特币。其中较为有名的为以下两种:

梅特卡夫定律和时间价值与比特币的价格关系

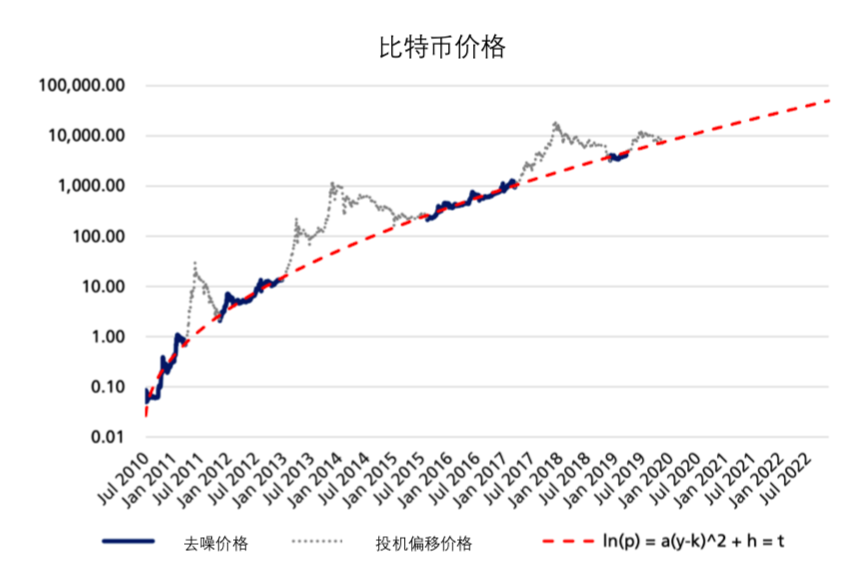

该模型具体内容请参考论文原文,基本原理为比特币作为一种货币溢价为主要价值来源的准货币,活跃用户数以及时间和比特币的价格有一定的相关性。因此,对比特币的价格和活跃地址数及时间进行相关性分析,发现这几者之间的关联性。在研究过程中得到了如下图之结论:

图表 9比特币长期用户的增长速度对比特币价格有影响

如图所示,模型认为如果用户数增长速度没有大的变化,比特币的价格可能在2021年达到50,000美元以上。

稀缺性S2F(储量/产量)模型

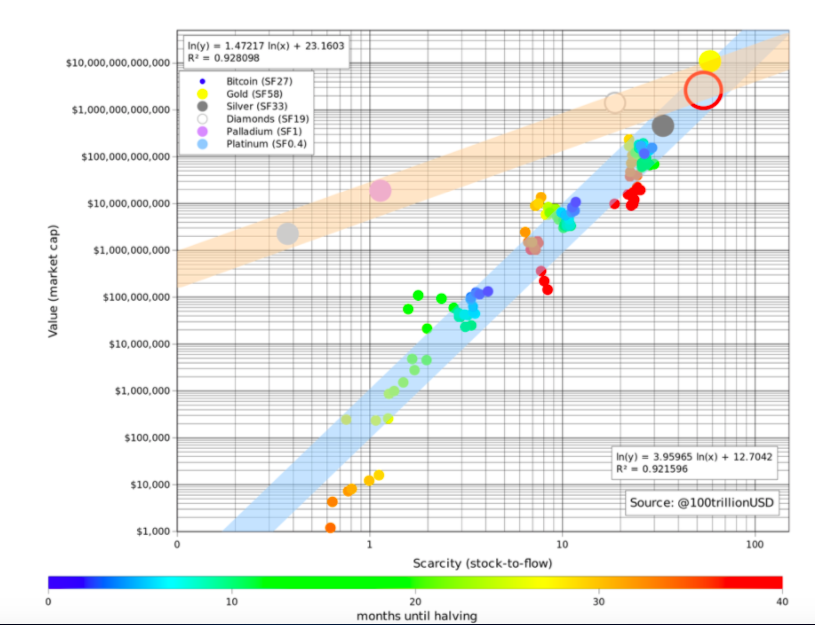

该模型的主要论点为比特币作为与黄金很相似的用稀缺性及货币溢价估值的准货币,使用黄金估值模型S2F来测算比特币的稀缺性有重要参考意义。模型结论如下图所示:

图表 10比特币S2F跨资产和时间序列模型

该模型认为到2020-2024年之间,比特币市值的合理估值为1万亿-2万亿美元之间,及比特币的价格将达到55,000美元到110,000美元之间。

两种模型都有其模型方法论且其逻辑并不荒谬,虽然有不完备之处,但是这两种估值故事有其建设性。

2020年减半恰巧为对于这两个模型的重要检测时间,让我们拭目以待。