StarkWare cắt giảm để sinh tồn, 'niềm tin công nghệ' L2 bị thị trường thanh lý

- Quan điểm cốt lõi: Việc StarkWare tuyên bố cắt giảm nhân sự và tái cấu trúc phản ánh rằng sau bản nâng cấp EIP-4844 của Ethereum, mô hình kinh doanh của phân khúc L2 đã bị đảo lộn, trọng tâm cạnh tranh đã chuyển từ lợi thế công nghệ sang khả năng phân phối và xây dựng hệ sinh thái, ngành đang trải qua quá trình hợp nhất và phân hóa.

- Yếu tố then chốt:

- StarkWare tuyên bố cắt giảm nhân sự và tái cấu trúc thành hai đơn vị độc lập: bộ phận phát triển Starknet và bộ phận ứng dụng chịu trách nhiệm tạo doanh thu, đánh dấu sự chuyển đổi chiến lược từ một công ty cơ sở hạ tầng sang một công ty định hướng sản phẩm.

- Bản nâng cấp EIP-4844 đã giảm đáng kể chi phí khả dụng dữ liệu của L2, phá hủy mô hình lợi nhuận truyền thống dựa vào chênh lệch phí Gas, buộc các dự án phải tìm lối thoát mới.

- Hiệu suất thị trường L2 phân hóa nghiêm trọng: Base chiếm vị thế chủ đạo nhờ dẫn lưu từ Coinbase, Arbitrum duy trì TVL dựa vào các giao thức DeFi hàng đầu, trong khi TVL và doanh thu của Starknet bị thu hẹp mạnh.

- Starknet đối mặt với nhiều thách thức: Doanh thu hàng tháng trên chuỗi giảm hơn 95% so với đỉnh, TVL chỉ khoảng 241 triệu USD, và vốn hóa thị trường của token gốc STRK đã thấp hơn tổng số vốn huy động lịch sử của công ty.

- Việc ngành co lại không phải là trường hợp cá biệt: Nhiều công ty tiền mã hóa nổi tiếng như Optimism, Polygon Labs, Crypto.com gần đây đều đã tiến hành cắt giảm nhân sự hoặc điều chỉnh tổ chức.

- Tương lai của StarkWare có thể tập trung vào an ninh lượng tử và các sản phẩm liên quan đến Bitcoin, cố gắng tìm kiếm sự phù hợp sản phẩm-thị trường mới thông qua các ứng dụng tự phát triển.

Tác giả gốc: Sanqing, Foresight News

Vào ngày 13 tháng 4, Eli Ben-Sasson, Giám đốc điều hành của StarkWare, công ty cơ sở hạ tầng ZK-Rollup đứng sau Starknet, đã thông báo trong một cuộc họp toàn công ty rằng công ty sẽ cắt giảm nhân sự và tái cấu trúc thành hai đơn vị kinh doanh độc lập, tập trung vào doanh thu và phát triển Starknet. Công ty này đã ra mắt sớm động cơ mở rộng StarkEx, đưa Starknet lên mạng chính như một Rollup hợp lệ Ethereum Layer 2 vào cuối năm 2021, đồng thời tự phát triển ngôn ngữ lập trình Cairo, lớp biểu diễn trung gian Sierra và hệ thống bằng chứng hậu lượng tử, trở thành một tiêu chuẩn kỹ thuật trong lĩnh vực ZK Rollup. Năm 2022, công ty đã hoàn thành nhiều vòng gọi vốn với tổng số tiền khoảng 260 triệu USD, định giá từng lên tới 8 tỷ USD, là một trong những dự án ZK có định giá cao nhất trong ngành mã hóa vào thời điểm đó.

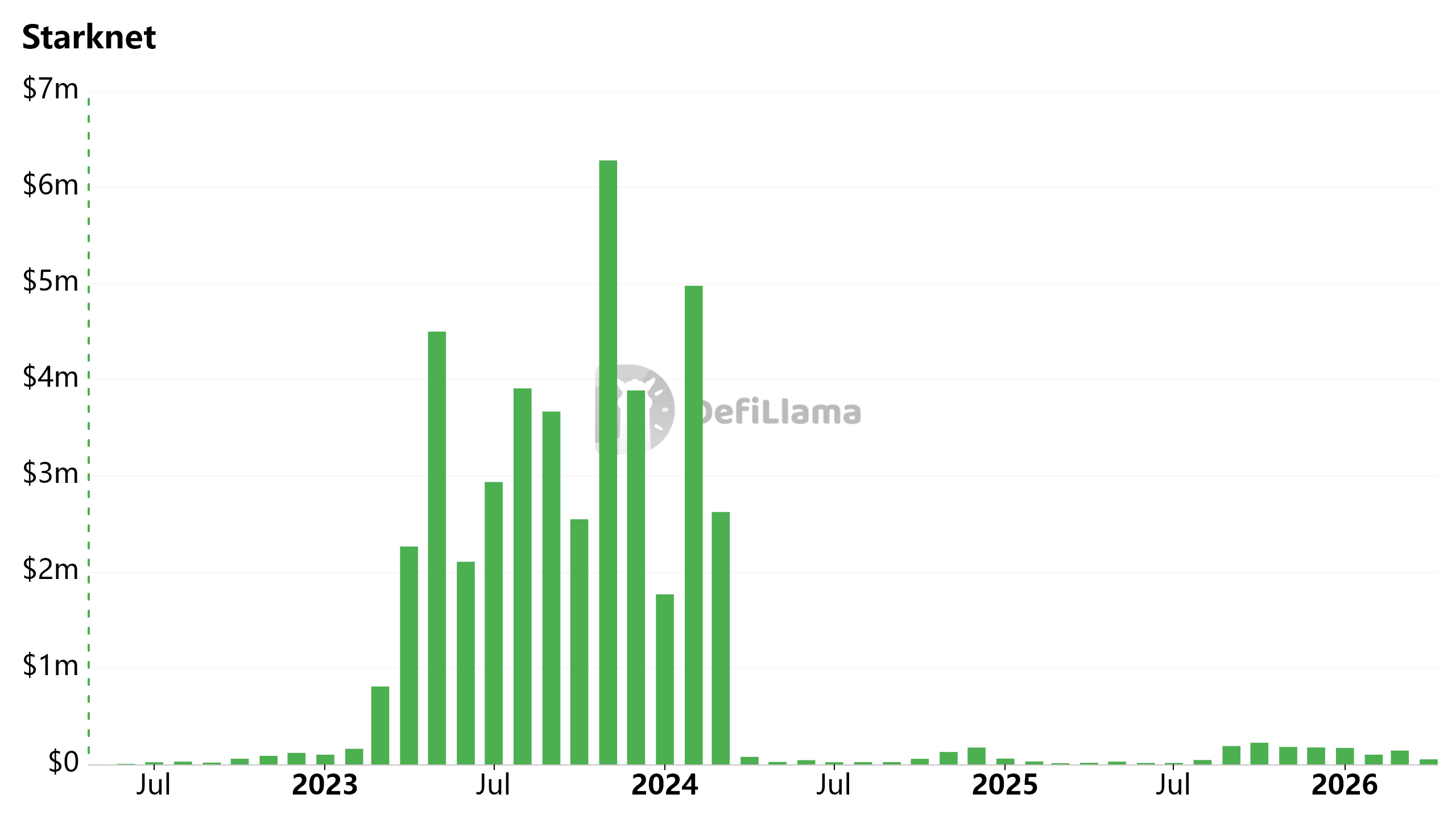

Theo dữ liệu từ DefiLlama, doanh thu hàng tháng trên chuỗi của mạng Starknet đạt đỉnh gần 6,3 triệu USD vào tháng 11 năm 2023, nhưng kể từ tháng 4 năm 2024, doanh thu hàng tháng của nó chỉ dao động từ vài chục nghìn đến hơn một trăm nghìn USD, giảm hơn 95%.

Phí Chuỗi Starknet (Hàng tháng)

Từ "Cơ sở hạ tầng" Lui về "Ứng dụng Độc lập"

Đối mặt với sự chuyển đổi từ một "công ty cơ sở hạ tầng nền tảng" sang một "công ty công nghệ sản phẩm", Ben-Sasson thừa nhận rằng StarkWare trong quá khứ "quá lớn, quá kém hiệu quả", và từ nay phải quay trở lại mô hình khởi nghiệp, thông qua các nhóm nhỏ lặp lại nhanh chóng để tìm kiếm Sự Phù hợp Sản phẩm-Thị trường (PMF).

Nguồn ảnh: Bài đăng trên X của Eli Ben-Sasson

Trong đợt co hẹp ngành này, StarkWare không phải là trường hợp duy nhất. OP Labs (nhóm phát triển cốt lõi của Optimism) đã cắt giảm khoảng 20 nhân viên (chiếm khoảng 20%) vào tháng 3, nhằm tập trung vào các ưu tiên cốt lõi, tăng tốc quyết định và giảm chi phí phối hợp; Polygon Labs sau khi mua lại vào tháng 1 đã tiến hành tích hợp tổ chức, cắt giảm tổng cộng khoảng 60 người từ nhiều nhóm, nhưng công ty tuyên bố lực lượng lao động ròng không thay đổi.

Ngoài ra, sàn giao dịch Crypto.com cắt giảm 12%, Quỹ L1 Algorand cắt giảm 25%, tổ chức nghiên cứu mã hóa Messari và nhiều công ty hoặc dự án khác cũng đã thực hiện điều chỉnh nhân sự mới.

Sau khi tái cấu trúc, Giám đốc tài chính Ran Grinshtein sẽ phụ trách các chức năng hậu cần như tài chính và nhân sự, trong khi hoạt động kinh doanh tiền tuyến được chia thành hai đơn vị, mỗi đơn vị có đội ngũ BD, kỹ thuật và GTM độc lập.

- Bộ phận Phát triển Starknet: Do người phụ trách sản phẩm Tom Brand lãnh đạo, tiếp tục công việc cốt lõi ở lớp cơ sở của giao thức.

- Bộ phận Ứng dụng: Do Giám đốc Sản phẩm Avihu Levy đứng đầu, chịu trách nhiệm nặng nề về tạo doanh thu trực tiếp, tập trung xây dựng các sản phẩm "chỉ có thể đạt được bằng ngăn xếp công nghệ của StarkWare và phụ thuộc tối thiểu vào bên ngoài".

Mặc dù chính thức không công bố các dòng sản phẩm cụ thể, nhưng kết hợp với bài báo gần đây của Levy về việc thực hiện giao dịch an toàn lượng tử (QSB) mà không sửa đổi giao thức Bitcoin, cùng với động thái triển khai tính năng bảo mật tương tự Zcash trên Starknet, các sản phẩm liên quan đến an toàn lượng tử và Bitcoin rất có thể là hướng thử nghiệm đầu tiên của họ.

Tác động của EIP-4844 và Sự Phân cực của L2

Tình thế khó khăn của Starknet, về cơ bản phản ánh cơn đau chung của toàn bộ phân khúc L2 sau khi nâng cấp giao thức.

Vào tháng 3 năm 2024, Ethereum giới thiệu EIP-4844, giảm đáng kể chi phí dữ liệu Blob, trực tiếp phá hủy mô hình kinh doanh "kiếm chênh lệch phí Gas giữa L1 và L2" mà các L2 dựa vào để tồn tại.

Sau đó, Ethereum tiếp tục mở rộng nguồn cung Blob thông qua nhiều lần nâng cấp, bản nâng cấp Pectra vào tháng 5 năm 2025 đã tăng mục tiêu từ 3 Blob / khối lên 6 Blob / khối (tối đa 9); Sau bản nâng cấp Fusaka vào cuối năm 2025, con số này tiếp tục tăng lên mục tiêu 14 Blob / khối, tối đa 21 Blob / khối.

Trong tương lai, Ethereum vẫn có kế hoạch tiếp tục mở rộng dung lượng Blob dần dần thông qua nhiều cơ chế BPO và công nghệ như PeerDAS, điều này sẽ giữ chi phí khả dụng dữ liệu của L2 ở mức cực thấp trong dài hạn.

Khi chi phí khả dụng dữ liệu giảm mạnh, hào bảo vệ giá trị mạng không còn là sự rẻ, mà là mật độ người dùng và khả năng lắng đọng vốn của chính nó.

Cùng chịu tác động của EIP-4844, nhưng biểu hiện của thị trường L2 lại cực kỳ phân hóa.

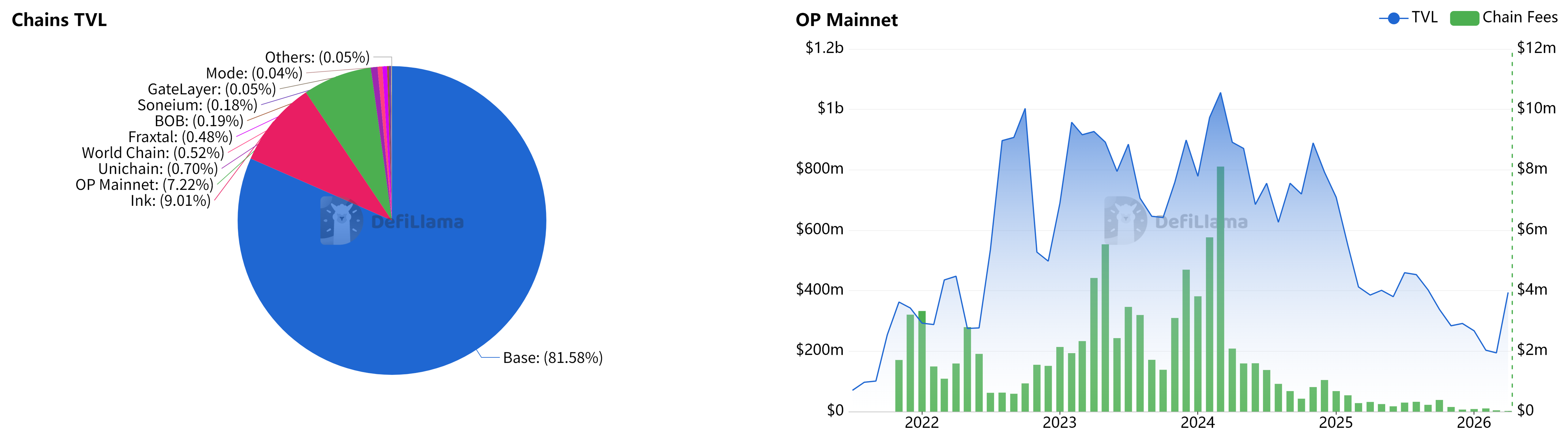

Theo dữ liệu DefiLlama, Base dựa vào khả năng dẫn dắt người dùng mạnh mẽ và kênh nạp tiền pháp định của Coinbase, đã thu về 75,4 triệu USD doanh thu vào năm 2025 (chiếm 62% tổng doanh thu L2), xử lý hơn 60% khối lượng giao dịch toàn mạng; Trong khi đó, Arbitrum dựa vào ngăn xếp tài chính có thể kết hợp được tạo thành từ các giao thức hàng đầu như GMX, Pendle, đã duy trì TVL ổn định ở mức khoảng 2 tỷ USD.

Optimism từng dựa vào hệ sinh thái OP Stack và Superchain, nhưng hiện tại TVL của Superchain phụ thuộc cao vào Base (hơn 80%), trong khi bản thân OP Mainnet chỉ chiếm một vài phần trăm. TVL và doanh thu từ phí trên chuỗi của nó cũng giảm mạnh trong giai đoạn 2025-2026. Thêm vào đó, Base đã thông báo vào tháng 2 năm 2026 sẽ tách khỏi OP Stack và chuyển sang ngăn xếp công nghệ thống nhất tự chủ, điều này sẽ tiếp tục làm suy yếu vị thế trung tâm của Optimism trong hệ sinh thái L2.

Trái: Biểu đồ tròn TVL của các chuỗi trong Superchain | Phải: TVL OP Mainnet và Phí Chuỗi (Hàng tháng)

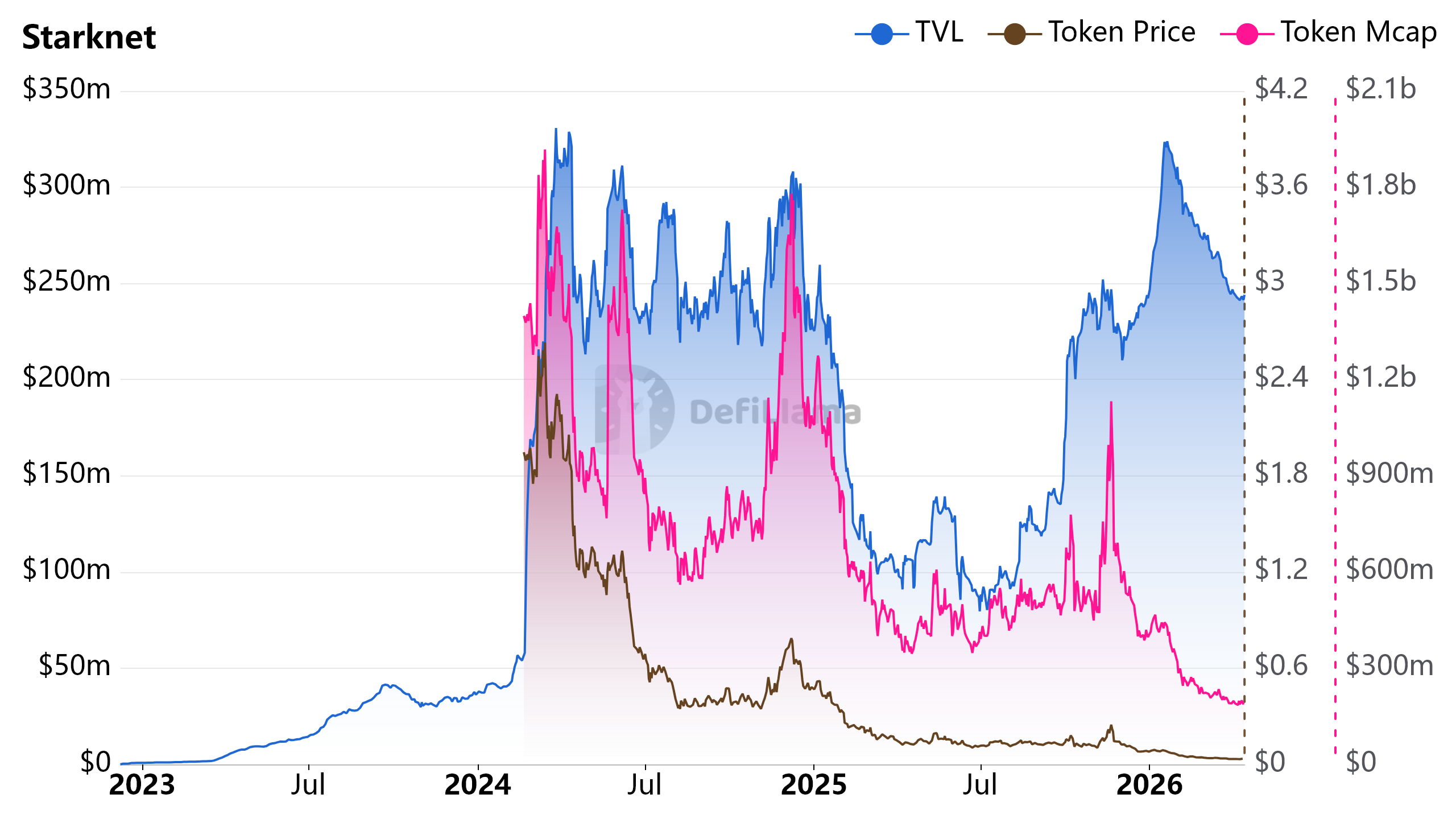

Starknet thậm chí còn tệ hơn, TVL hiện tại của nó chỉ khoảng 241 triệu USD, chưa bằng một phần hai mươi của Base; Token gốc STRK của nó đã giảm mạnh từ mức cao khi airdrop vào tháng 2 năm 2024 xuống còn 0,033 USD, tổng vốn hóa thị trường khoảng 187 triệu USD. Thậm chí thấp hơn tổng số vốn huy động lịch sử 260 triệu USD của công ty.

TVL Starknet, Giá STRK và Vốn hóa Thị trường STRK

Khả năng Phân phối Quyết định Ai Ở Lại Bàn Chơi

"Bản thân cơ sở hạ tầng không thể thắng trận đấu." Câu nói này của Ben-Sasson là sự phản ánh về chiến lược "xây mạng rồi chờ khách" trong tám năm qua của StarkWare.

StarkWare đã đầu tư vào kỹ thuật mật mã vượt xa các đối thủ, ngôn ngữ Cairo và hệ thống STARK kháng lượng tử mà họ xây dựng từ con số 0 cực kỳ phức tạp. Nhưng trong thực tế, sự cầu toàn về kỹ thuật từ chối tương thích EVM đã tạo ra một rào cản di chuyển cực cao cho các nhà phát triển, là một trong những yếu tố hạn chế sự phát triển thịnh vượng của hệ sinh thái.

Động lực tăng trưởng cốt lõi của L2 từ lâu đã không còn là sự khác biệt về công nghệ, mà là khả năng phân phối và liên minh chiến lược. Hiện tại, Base và Arbitrum cùng nhau khóa gần 75% tổng giá trị của L2.

21Shares dự đoán, phân khúc L2 sẽ hợp nhất thành "một nhóm mạng tinh gọn hơn, kiên cường hơn" trước cuối năm. Trong cuộc đào thải mà người chiến thắng chiếm hết này, việc lui về phát triển ứng dụng tự nghiên cứu là một trong số ít con đường khác biệt còn lại của StarkWare.

Dự trữ công nghệ chỉ là tấm vé vào cửa, không phải là vạch đích. Điều StarkWare cần chứng minh với thị trường bây giờ, không còn là nó có thể "phát minh" ra công nghệ tiên tiến nhất nào, mà là nó có thể thực sự "bán" được sản phẩm gì.